Tamaño y Cuota del Mercado Europeo de Automóviles Conectados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

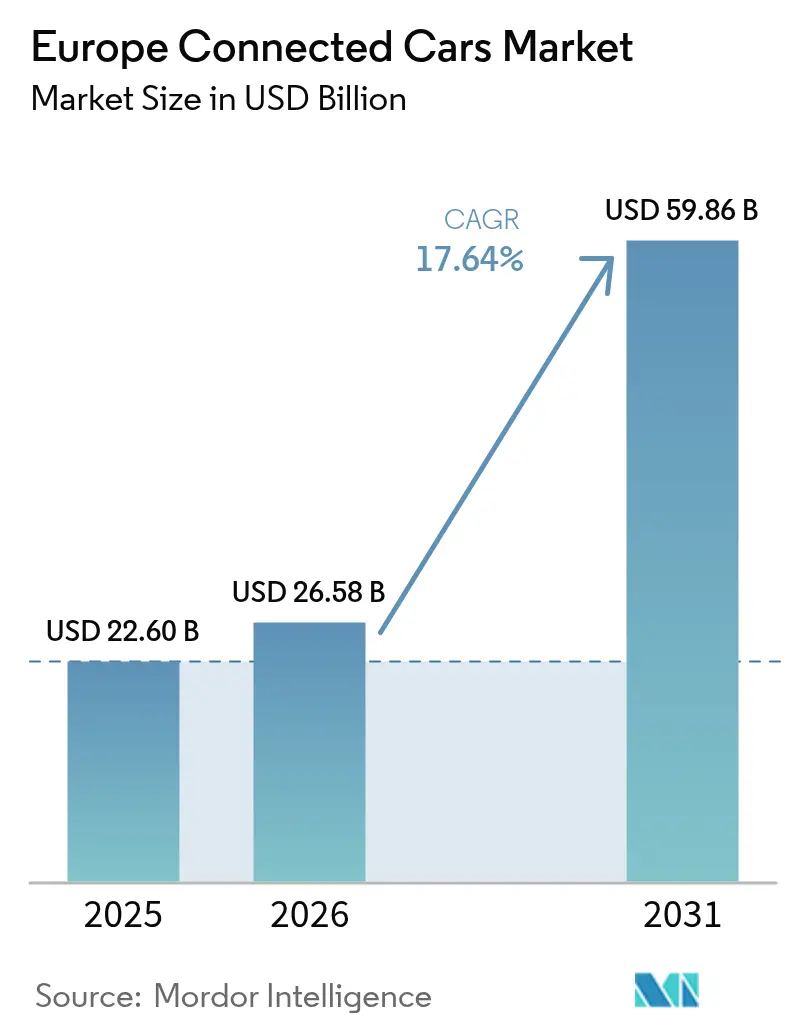

| Tamaño del mercado en el año base (2025) | 22.60 Mil millones de dólares |

| Tamaño del Mercado (2026) | 26.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 59.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.64% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Automóviles Conectados por Mordor Intelligence

El tamaño del mercado europeo de automóviles conectados fue valorado en 22.600 millones USD en 2025 y se estima que crecerá desde 26.580 millones USD en 2026 hasta alcanzar los 59.860 millones USD en 2031, a una CAGR del 17,64% durante el período de previsión (2026-2031). La expansión del mercado se origina en la convergencia de mandatos regulatorios, incluido el sistema de respuesta de emergencia eCall de la UE y los requisitos del Reglamento General de Seguridad que entraron en vigor en 2024, estableciendo estándares de conectividad de referencia para los nuevos vehículos[1]"Movilidad conectada y automatizada", Comisión Europea, digital-strategy.ec.europa.eu.. Esta expansión refleja la potente combinación de conectividad obligatoria en cada vehículo nuevo, el despliegue de 5G en toda la región y el giro hacia los vehículos definidos por software. Los fabricantes de automóviles se benefician de normas comunes de la UE como eCall y el Reglamento General de Seguridad, lo que les permite diseñar una única plataforma paneuropea en lugar de múltiples variantes por país. La rápida adopción del vehículo eléctrico (VE) impulsa aún más la demanda de servicios conectados, ya que la salud de la batería, la carga y la planificación de rutas dependen de datos en tiempo real. La escala de Alemania, la ventaja de primer adoptante de Noruega en vehículos eléctricos y la ubicuidad del 5G en los países nórdicos se combinan para mantener a Europa Occidental y del Norte en el liderazgo, mientras que Europa del Este y del Sur suman volumen a medida que los precios del hardware disminuyen.

Conclusiones Clave del Informe

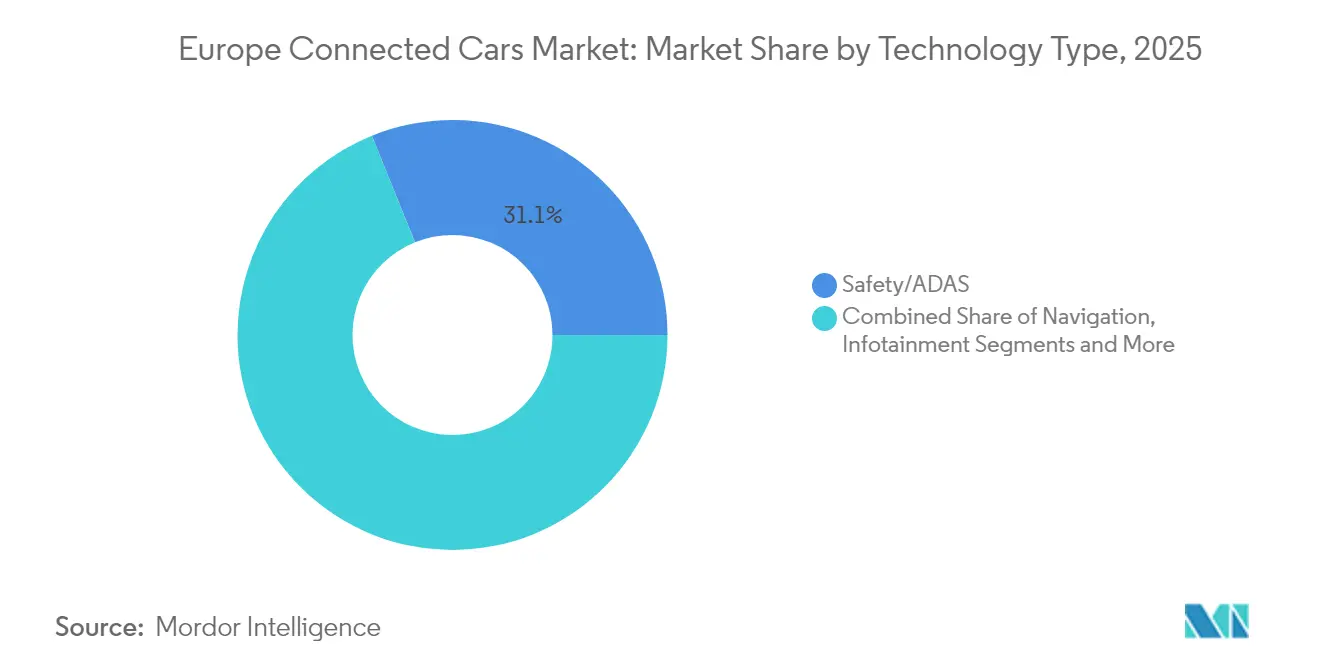

- Por tipo de tecnología, los sistemas de Seguridad/ADAS lideraron con una cuota de ingresos del 31,12% del tamaño del mercado europeo de automóviles conectados en 2025, mientras que se proyecta que la telemática y las actualizaciones OTA se expandan a una CAGR del 22,85% hasta 2031.

- Por arquitectura de conectividad, las soluciones embebidas captaron el 51,90% de la cuota del mercado europeo de automóviles conectados en 2025, mientras que se prevé que la conectividad híbrida crezca a una CAGR del 23,65% hasta 2031.

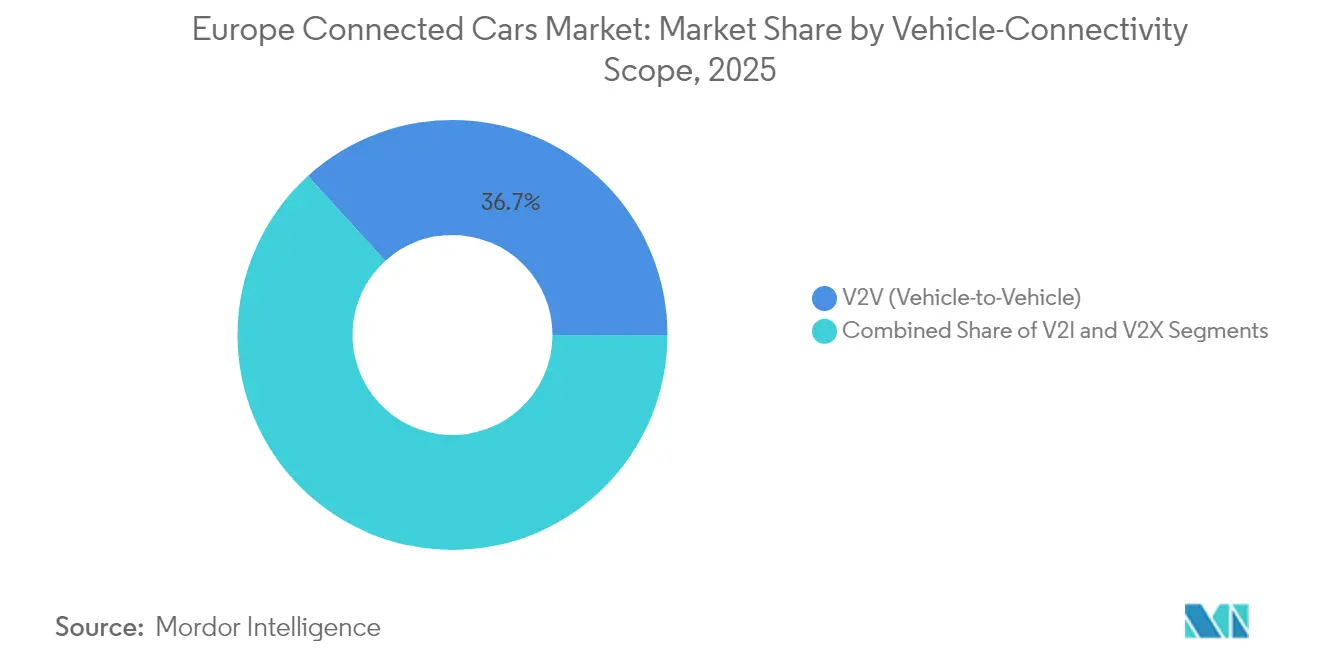

- Por alcance de conectividad del vehículo, las aplicaciones vehículo a vehículo representaron el 36,74% de la cuota del tamaño del mercado europeo de automóviles conectados en 2025, y las aplicaciones vehículo a todo avanzan a una CAGR del 30,15% hasta 2031.

- Por usuario final, las instalaciones de fábrica por OEM representaron el 71,05% de la cuota del tamaño del mercado europeo de automóviles conectados en 2025; se espera que el segmento de operadores de flotas registre el mayor crecimiento, con una CAGR del 19,05% hasta 2031.

- Por país, Alemania mantuvo el 26,55% de la cuota del mercado europeo de automóviles conectados en 2025, mientras que Noruega se encamina hacia una CAGR del 18,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Automóviles Conectados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Impulso del Cumplimiento del eCall de la UE y el Reglamento General de Seguridad | +4.2% | En toda la UE, con mayor intensidad en Alemania, Francia e Italia | Corto plazo (≤ 2 años) |

| Despliegue del 5G que Habilita V2X de Baja Latencia | +3.8% | Países nórdicos, Alemania y Países Bajos a la cabeza | Mediano plazo (2-4 años) |

| Transición hacia Vehículos Definidos por Software y Actualizaciones OTA | +3.5% | Centros automotrices de Alemania, Francia y Suecia | Largo plazo (≥ 4 años) |

| Adopción del Vehículo Eléctrico que Impulsa los Requisitos de Conectividad | +3.2% | Noruega, Países Bajos y Alemania, líderes en vehículos eléctricos | Mediano plazo (2-4 años) |

| Creciente Demanda de Infoentretenimiento y Cabina Digital | +2.9% | Núcleo de Europa Occidental, con expansión hacia Europa del Este | Mediano plazo (2-4 años) |

| Seguro Basado en el Uso que Acelera las Instalaciones de Telemática | +2.1% | Reino Unido, Italia y España con mercados de seguros maduros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso del Cumplimiento del eCall de la UE y el Reglamento General de Seguridad

El Reglamento General de Seguridad de la UE, en vigor desde 2024, obliga a que cada turismo nuevo y vehículo comercial ligero incorpore funciones avanzadas de asistencia al conductor que dependen de un flujo de datos constante. Por lo tanto, los OEM integran la conectividad embebida de forma predeterminada en lugar de como opción, generando economías de escala que reducen el costo de hardware por vehículo. La nueva división de Continental, denominada Aumovio, ilustra la respuesta comercial, al suministrar sensores integrados y pilas de conectividad a múltiples fabricantes de automóviles. El alcance paneuropeo del reglamento elimina la fragmentación, permitiendo a los proveedores comercializar una única plataforma en los 27 estados miembros. Las aseguradoras se benefician de datos fiables sobre accidentes, lo que agiliza la gestión de reclamaciones y la detección del fraude.

Despliegue del 5G que Habilita V2X de Baja Latencia

Más de 3.000 millones EUR del Fondo Digital del Mecanismo «Conectar Europa» están destinados al 5G en corredores de 26.000 km de autopistas, respaldando una latencia inferior a 20 ms requerida para los servicios de vehículo a todo (V2X) críticos para la seguridad. Los operadores nórdicos ya muestran una cobertura casi completa; Dinamarca registra una disponibilidad de 5G del 83,4% y Noruega se aproxima al 100%. Los proyectos piloto en el mundo real reducen la congestión hasta un 30% cuando los vehículos se coordinan con los semáforos. El respaldo satelital suministrado por la Agencia Espacial Europea y Deutsche Telekom cubre las zonas rurales, eliminando las brechas donde las torres terrestres son escasas. Aunque Europa va por detrás de América del Norte en los despliegues de 5G independiente, los planes coordinados de espectro deberían elevar las actualizaciones de la red central más allá de una cobertura del 40% para 2027.

Transición hacia Vehículos Definidos por Software y Actualizaciones OTA

Stellantis realizó 94 millones de actualizaciones inalámbricas en 13,8 millones de vehículos en 2023, lo que ilustra la madurez del flujo de software dentro del mercado europeo de automóviles conectados. Este movimiento elimina los recalls físicos, reduce el costo de garantía y mantiene los modelos más antiguos actualizados en cuanto a funcionalidades. La infraestructura de código abierto —como la Plataforma de Servicios Conectados de HARMAN alojada en Eclipse— reduce la dependencia de un único proveedor y acelera la orquestación entre la nube y el vehículo. Los lagos de datos integrados permiten ahora el mantenimiento predictivo que reduce el tiempo de inactividad no programado de las flotas hasta en un 25%. Los proveedores se alejan del hardware puro y se posicionan como integradores de sistemas para capturar una mayor parte de los ingresos durante el ciclo de vida.

Creciente Demanda de Infoentretenimiento y Cabina Digital

Las expectativas de los consumidores de experiencias similares a las de los teléfonos inteligentes en los vehículos impulsan a los OEM a priorizar el desarrollo de la cabina digital como estrategia de diferenciación. Los fabricantes de automóviles prevén hasta 1.600 USD de ingresos anuales por servicios por vehículo conectado, estimulando una oleada de ofertas al estilo de las tiendas de aplicaciones. HARMAN y el Grupo Volkswagen ofrecen ahora más de 70 aplicaciones en el interior del vehículo, que van desde la transmisión de contenido multimedia hasta el control de dispositivos IoT. Los paquetes de suscripción dominan el mercado, con usuarios que prefieren la facturación anual frente a las recargas mensuales. El servicio Bluelink de Hyundai, activo en 15 países europeos, demuestra la escala necesaria para la localización, el idioma y el cumplimiento normativo, sirviendo a más de 1 millón de usuarios activos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones de Privacidad y Ciberseguridad Impulsadas por el RGPD | -2.8% | En toda la UE, especialmente en Alemania y Francia | Corto plazo (≤ 2 años) |

| Alto Costo de Hardware y Suscripción de las Unidades Embebidas | -1.9% | Mercados sensibles al precio: Europa del Este y del Sur | Mediano plazo (2-4 años) |

| Estancamiento en el Reparto de Ingresos entre OEM y Operadores de Redes Móviles | -1.6% | En toda la UE, afectando a todos los modelos de conectividad | Corto plazo (≤ 2 años) |

| Brechas de Cobertura en los Corredores Transeuropeos | -1.2% | Rutas transfronterizas, zonas rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Privacidad y Ciberseguridad Impulsadas por el RGPD

La Ley de Datos de la UE de 2025 obliga a los OEM a compartir los datos del vehículo con terceros; sin embargo, esos mismos datos se clasifican ahora como personales cuando están vinculados a un conductor, lo que amplía el alcance del cumplimiento del RGPD. La Ley de Resiliencia Cibernética añade obligaciones de seguridad durante el ciclo de vida de cada producto conectado vendido en Europa. El cumplimiento de normas superpuestas eleva el costo de ingeniería, especialmente para los proveedores de segundo nivel más pequeños. El riesgo de demandas colectivas crece: una única configuración errónea de un sensor podría exponer el historial de movimientos o datos biométricos, lo que podría desencadenar multas regulatorias de hasta el 4% de la facturación mundial.

Alto Costo de Hardware y Suscripción de las Unidades Embebidas

Las unidades de control telemático de gama de entrada aún cuestan entre 700 y 800 USD a los OEM, lo que representa un obstáculo en mercados donde el automóvil de segmento B medio se vende por debajo de los 20.000 EUR. Los consumidores de Europa del Este y del Sur siguen siendo sensibles al precio, con datos de encuestas que muestran una brecha entre la disposición a pagar y el precio actual elevado de los planes conectados. La tecnología de SIM embebida reduce las tarifas de itinerancia, pero obliga a rediseñar las arquitecturas eléctricas de los vehículos, lo que retrasa los lanzamientos. Finalmente, los fabricantes de automóviles y los operadores de redes móviles continúan discutiendo sobre el reparto de ingresos, lo que ralentiza el despliegue de paquetes para el mercado masivo que podrían cerrar la brecha de asequibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tecnología: Los Sistemas de Seguridad Impulsan la Adopción Actual

Las funciones de Seguridad y ADAS representaron el 31,12% del mercado europeo de automóviles conectados en 2025, impulsadas por regulaciones que exigen el frenado de emergencia automatizado, el mantenimiento de carril y la asistencia inteligente de velocidad. En todas las gamas, las marcas integran módulos celulares de doble redundancia, lidar y matrices de cámaras para cumplir con los objetivos de Euro NCAP, reduciendo el costo de conectividad por vehículo y proporcionando a cada comprador un nivel base de capacidad conectada. Las plataformas de telemática y actualizaciones OTA son el segmento de mayor crecimiento, con una CAGR del 22,85%, ya que los OEM avanzan hacia los ingresos por suscripción una vez que el vehículo sale del concesionario. En este contexto, se proyecta que el tamaño del mercado europeo de automóviles conectados en telemática añada 7.420 millones USD entre 2026 y 2031.

El creciente enfoque en la eficiencia de las flotas también impulsa el software de gestión de vehículos. Las aseguradoras aprovechan la rica telemetría de conducción para personalizar las primas, apoyando la adopción en flotas de reparto, transporte compartido y arrendamiento que ahora renuevan los vehículos cada 36 meses en lugar de los 48 anteriores. Las asociaciones como la de Volkswagen–Valeo–Mobileye ilustran el vínculo entre los ADAS y la monetización del software, integrando la conducción autónoma de Nivel 2+ como una función opcional de posventa. La venta adicional de software, las garantías extendidas y los paquetes funcionales bajo demanda redefinen cómo los fabricantes de automóviles extraen valor durante la vida útil de cada automóvil conectado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Arquitectura de Conectividad: Los Modelos Híbridos Ganan Impulso

La conectividad embebida captó el 51,90% del mercado europeo de automóviles conectados en 2025, ya que los módems integrados en fábrica otorgan a los fabricantes de automóviles un control de extremo a extremo. La arquitectura garantiza una experiencia de usuario uniforme, rutas estables de actualización inalámbrica y cumplimiento con eCall. Sin embargo, al combinar módulos embebidos con la conexión mediante teléfono inteligente, las soluciones híbridas escalan más rápido con una CAGR del 23,65%. Esta combinación preserva la seguridad embebida para las llamadas de emergencia por accidente, al tiempo que permite que el tráfico de entretenimiento se traslade al plan de datos del usuario en regiones con cobertura deficiente.

El eSIM Personal Ubigi de BMW en 15 países europeos es emblemático: un conductor puede adquirir un plan 5G a través de la pantalla de infoentretenimiento, mientras que el enrutamiento de respaldo se apoya en el teléfono móvil si las tarifas de itinerancia local se elevan. Dicha flexibilidad es fundamental en el mercado europeo de automóviles conectados, donde las tarifas de itinerancia al por mayor varían considerablemente. Se espera que el tamaño del mercado europeo de automóviles conectados atribuible a las arquitecturas híbridas se triplique para 2030, lo que refleja la caída en los precios de los componentes y una mayor aceptación por parte de los consumidores. Los sistemas exclusivamente con conexión mediante cable pierden cuota, aunque siguen siendo relevantes en los kits de actualización para flotas antiguas e importaciones de mercados emergentes.

Por Alcance de Conectividad del Vehículo: V2X se Aproxima a un Punto de Inflexión

Los enlaces vehículo a vehículo (V2V) representaron el 36,74% de la cuota del mercado europeo de automóviles conectados en 2025, beneficiándose de estándares de conciencia cooperativa bien establecidos como ETSI ITS-G5. Sin embargo, el tráfico vehículo a todo (V2X) es donde el crecimiento se dispara —CAGR del 30,15%— a medida que las ciudades digitalizan los semáforos, la señalización y los sensores de borde de acera. La plataforma C-Roads garantiza un menú de servicios armonizado para que un automóvil fabricado en España pueda comunicarse sin problemas con los pórticos de carretera en Polonia.

Alemania clasifica el ancho de banda V2I como infraestructura crítica, facilitando los permisos municipales de uso del espacio vial para las unidades de borde de carretera. Los proyectos piloto en el mundo real en Hamburgo muestran una reducción del 22% en el tiempo de inactividad en los cruces una vez que los semáforos transmiten datos de fase y temporización a los vehículos conectados. De cara al futuro, las iniciativas de carga bidireccional impulsan un nuevo caso de uso V2G: los vehículos eléctricos devuelven energía a la red durante los picos vespertinos. Los analistas esperan que el tamaño del mercado europeo de automóviles conectados vinculado a los servicios de energía V2X supere los 2.280 millones USD para 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Flotas Respaldan el Volumen Futuro

Las soluciones de instalación de fábrica por OEM representaron el 71,05% del mercado europeo de automóviles conectados en 2025, debido al hardware de seguridad obligatorio y al deseo de los fabricantes de automóviles de ser propietarios de los datos de sus clientes. Sin embargo, las flotas son el grupo de mayor crecimiento, con una CAGR del 19,05%. Los grandes grupos logísticos integran la telemática en el software de planificación de rutas, ahorrando combustible y reduciendo el CO₂ por kilómetro. La asociación de Stellantis con Samsara proporciona acceso instantáneo a los datos del bus CAN sin dongles de posventa, lo que demuestra cómo la conectividad embebida acorta los ciclos de despliegue.

Las flotas más pequeñas aún van por detrás, pero los incentivos gubernamentales como la reducción de primas de seguro una vez habilitado el seguimiento del comportamiento del conductor aceleran la adopción. Los proveedores de movilidad —empresas de coches compartidos, alquiler de corta duración y transporte compartido— exigen datos continuos sobre el estado del vehículo para la utilización de activos. A medida que los vehículos lanzadera autónomos entren en servicio más adelante en la década, su modelo de negocio siempre conectado y gestionado por el operador amplificará esta tendencia, garantizando que el mercado europeo de automóviles conectados obtenga sólidos vientos de cola por varios años.

Análisis Geográfico

Alemania mantuvo el 26,55% del mercado europeo de automóviles conectados en 2025, lo que refleja su base de producción dominante y el temprano despliegue del 5G. Incluso en medio de una caída del 5% en los ingresos hasta los 536.000 millones EUR para el sector automovilístico en general, las matriculaciones alemanas de vehículos híbridos y eléctricos aumentaron con fuerza. La flota de vehículos de Alemania muestra una sólida adopción de sistemas de propulsión alternativos, con vehículos híbridos que aumentaron un 22,2% hasta alcanzar 3,56 millones de unidades y vehículos eléctricos que crecieron un 17,2% hasta 1,65 millones de unidades a enero de 2025.

Se proyecta que Noruega crezca a una CAGR del 18,22%, la más rápida de Europa. La adopción casi universal del 5G y de los vehículos eléctricos crea condiciones perfectas para proyectos piloto sofisticados de vehículo a todo, posicionando al país como banco de pruebas de funciones autónomas antes de una implementación más amplia en la UE. Francia combina una infraestructura de telecomunicaciones madura con una creciente cuota de vehículos eléctricos del 19,40% en las nuevas matriculaciones, respaldada por los 65 millones EUR del programa Francia 2030 destinados a la investigación en 6G que eventualmente ofrecerá ganancias de velocidad cien veces superiores al 5G.

Europa del Sur y del Este se ponen al día a medida que los precios del hardware disminuyen. Las ventas de vehículos eléctricos en Italia se dispararon un 132,20% interanual en enero de 2025 y los cargadores públicos superaron los 64.000 a finales de 2024. El plan MOVES III de España subvenciona la compra de vehículos y cargadores domésticos, mientras que los Países Bajos colaboran con Hyundai en entornos controlados de movilidad inteligente. Estos mercados añaden un volumen y una diversidad fundamentales al mercado europeo de automóviles conectados a medida que los fabricantes adaptan los paquetes de servicios a los niveles de renta local y a las realidades de los precios de datos.

Panorama regulatorio

El marco del Reglamento General de Seguridad, que entró en vigor en 2024, establece requisitos de referencia paneuropeos para funciones de seguridad avanzadas y conectividad permanente en los 27 estados miembros de la UE. Las actualizaciones están impulsando la alineación del mercado en torno a la detección, la conectividad y el procesamiento a bordo del vehículo para respaldar funciones como el frenado de emergencia avanzado y las capacidades relacionadas con la monitorización del conductor.

En materia de gobernanza de datos, la Ley de Datos de la UE se aplica a los productos comercializados desde el 12 de septiembre de 2025, y las orientaciones aclaran su implementación para el acceso y el intercambio de datos de vehículos en casos de uso automotriz. El Reglamento de Ejecución (UE) 2026/481 de la Comisión (3 de marzo de 2026) establece especificaciones técnicas relevantes para las vías de homologación de tipo de los sistemas de conducción automatizada, y el Reglamento Delegado (UE) 2026/699 de la Comisión (23 de marzo de 2026) aborda el acceso normalizado a la información de diagnóstico a bordo y de reparación para operadores independientes. El cumplimiento en materia de privacidad sigue siendo una restricción de diseño para los servicios conectados, tal como refleja el resumen del Comité Europeo de Protección de Datos (mayo de 2026), que enmarca los vehículos conectados como equipos terminales bajo la Directiva sobre privacidad electrónica, endureciendo las expectativas de consentimiento y limitación de la finalidad para el acceso a datos más allá de las funciones estrictamente necesarias.

Análisis de la cadena de valor

La cadena de valor de los automóviles conectados en Europa abarca a los proveedores de semiconductores y módulos, los integradores de Nivel 1 (unidades de control telemático, sensores, controladores de dominio de IVI/cabina), la ingeniería de plataformas de los OEM, los operadores de redes móviles y la infraestructura en la nube, y las capas de servicios posteriores, como las operaciones OTA, la llave digital, la cartografía, la telemática de seguros y las aplicaciones de gestión de flotas.

En la práctica, proveedores de Nivel 1 como Continental, Bosch y HARMAN combinan cada vez más el hardware con capas de middleware y seguridad. Esta alineación vincula las hojas de ruta de productos con los mandatos de seguridad de la UE y las obligaciones de gobernanza de datos derivadas del RGPD, las interpretaciones de la Directiva sobre privacidad electrónica y la Ley de Datos de la UE. La captura de valor se está desplazando hacia la computación centralizada y la entrega de software, a medida que los proveedores consolidan la fusión de sensores y el control de dominio en menos nodos de cómputo y aceleran las actualizaciones OTA. La apertura impulsada por la normativa también cambia las exigencias de integración para los OEM y los proveedores, incluida la gestión del consentimiento, las API seguras y la minimización de datos dentro del vehículo, al tiempo que aumenta el papel de las asociaciones entre OEM, proveedores de Nivel 1 y plataformas de software para ofrecer servicios conformes a escala paneuropea.

Panorama Competitivo

El mercado europeo de automóviles conectados muestra una concentración moderada. Los proveedores de primer nivel como Continental, Bosch y Valeo han vendido históricamente módulos de hardware; ahora se extienden hacia la orquestación en la nube y la ciberseguridad, cerrando las brechas de capacidad que antes llenaban las empresas puramente de software. La escisión de Aumovio por parte de Continental subraya este giro, agrupando sensores, pantallas y pilas de actualizaciones inalámbricas en un único portafolio para ganar contratos de integración de sistemas. La decisión de HARMAN de abrir el código fuente de su middleware a través de la Fundación Eclipse crea una comunidad que acelera los estándares, pero que sigue impulsando trabajos de personalización remunerados de vuelta a HARMAN.

Los OEM experimentan con la integración vertical. La empresa conjunta de plataforma de Volkswagen por 5.800 millones USD con Rivian combina la escala alemana con el ADN de software californiano, con el objetivo de desbloquear la autonomía de Nivel 4 para 2027. La empresa conjunta de planta de baterías de Stellantis por 4.100 millones EUR con CATL estrecha el control sobre la propulsión, pero también integra la conectividad en los sistemas de gestión de baterías desde el primer día[3]Michael Wayland, "El acuerdo de la empresa conjunta Rivian-Volkswagen aumenta hasta 5.800 millones USD; se esperan automóviles VW tan pronto como 2027", cnbc.com.. Mientras tanto, los operadores de telecomunicaciones buscan mayores cuotas de ingresos al combinar planes de datos en el vehículo con contratos móviles de consumo, como muestran las recientes adquisiciones de operadoras de red móvil virtual por parte de Vodafone Group plc.

Las oportunidades de espacio en blanco se concentran en torno a la optimización de la itinerancia transfronteriza, la certificación de ciberseguridad y los centros de intermediación de datos que gestionan el consentimiento bajo el RGPD. Los participantes tecnológicos chinos, que a menudo llegan a través de participaciones minoritarias en proveedores de la UE, añaden presión competitiva en precio y tiempo de comercialización. La colaboración entre industrias define el éxito: el hardware por sí solo ya no asegura un margen, y el software sin conocimiento del vehículo tiene dificultades para cumplir con las estrictas normas de seguridad y privacidad de la UE.

Líderes del Sector Europeo de Automóviles Conectados

Continental AG

Robert Bosch GmbH

Autoliv Inc.

Harman

Denso Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las medidas regulatorias que entran en vigor en 2026, junto con la puesta en operación de las normas de la UE sobre acceso a datos de vehículos, generan un espacio claro para la habilitación de servicios conectados conformes. La aplicación, a partir del 7 de julio de 2026, de las nuevas normas de seguridad de la UE amplía las necesidades de conectividad integrada, detección y actualización de software en nuevas líneas de vehículos, favoreciendo oportunidades para los proveedores capaces de ofrecer paquetes de conectividad ADAS, canales de datos de asistencia al conductor y ciberseguridad lista para certificación. El Reglamento de Ejecución (UE) 2026/481 de la Comisión y el impulso más amplio hacia la claridad en la homologación de tipo para funciones de conducción automatizada también abren espacio para servicios de ingeniería, cadenas de herramientas de validación y arquitecturas de vehículo a nube capaces de documentar evidencia de rendimiento y seguridad conforme a las expectativas de gobernanza de datos europeas.

El intercambio de datos de vehículos y los requisitos de acceso independiente están configurando oportunidades en el mercado de posventa y de flotas. La Ley de Datos de la UE (aplicable a los productos comercializados desde el 12 de septiembre de 2025) y el Reglamento Delegado (UE) 2026/699 (23 de marzo de 2026) respaldan interfaces normalizadas, la intermediación de datos basada en consentimiento y flujos de trabajo de diagnóstico seguros que pueden atender a talleres de reparación independientes, aseguradoras y operadores de flotas sin generar una exposición de datos no conforme. La actividad del mercado también refleja el avance hacia paquetes de servicios seguros de vehículo a nube a escala paneuropea y arquitecturas de computación centralizada, incluida la apertura por parte de HARMAN de una plataforma de servicios conectados a través de la Eclipse Foundation en 2025, y el suministro por parte de Continental de su sistema de acceso digital de banda ultraancha CoSmA para el Audi Q6 e-tron en 2025.

Desarrollos recientes del sector

- Enero de 2026: Autoliv Inc. se asoció con Tensor para desarrollar un volante plegable para el Tensor Robocar, con producción prevista para el segundo semestre de 2026. La colaboración amplía la innovación en hardware para interiores de vehículos eléctricos autónomos y conectados en los mercados europeos. La medida refuerza las interfaces de interacción de seguridad en vehículos definidos por software y amplía la colaboración entre Autoliv y Tensor.

- Enero de 2026: Autoliv, Inc. se asoció con Tensor para desarrollar un volante plegable para el Tensor Robocar, destinado, entre otros, a los mercados de la UE, con producción prevista para el segundo semestre de 2026. La asociación amplía la innovación en hardware para interiores de vehículos eléctricos autónomos y conectados en los mercados de la UE. El hecho impulsa las interfaces de interacción de seguridad en vehículos definidos por software y amplía la colaboración entre Autoliv y Tensor.

- Junio de 2025: Continental AG suministró el sistema de acceso digital CoSmA, que utiliza tecnología de banda ultraancha, para el Audi Q6 e-tron producido en Ingolstadt, Alemania. La integración aporta acceso seguro al vehículo basado en UWB para vehículos eléctricos europeos. La incorporación de esta capacidad refuerza el acceso seguro dentro de las plataformas de automóviles conectados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado europeo de automóviles conectados abarca el valor generado por los vehículos vendidos y operados en Europa que utilizan conectividad integrada para ofrecer funciones como seguridad, navegación, infoentretenimiento, telemática y diagnóstico remoto.

Exclusiones de alcance: se excluyen los dispositivos de consumo independientes y los planes de datos móviles generales que no estén empaquetados como una función o servicio de vehículo conectado.

Descripción general de la segmentación

- Por Tipo de Tecnología

- Navegación

- Infoentretenimiento

- Seguridad/ADAS

- Gestión de Vehículos

- Telemática y Actualizaciones OTA

- Otros Tipos

- Por Tipo de Conectividad

- Integrada

- Embebida

- Con Conexión mediante Cable

- Híbrida (Integrada + Embebida)

- Por Alcance de Conectividad del Vehículo

- V2V (Vehículo a Vehículo)

- V2I (Vehículo a Infraestructura)

- V2X (V2C, V2P y V2G)

- Por Usuario Final

- Instalación de Fábrica por OEM

- Posventa

- Operadores de Flotas / Proveedores de Movilidad

- Por País

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Países Bajos

- Suecia

- Noruega

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando el conjunto de demanda y el contexto normativo de las funciones conectadas en Europa, para luego convertirlo en insumos medibles que podamos dimensionar. Utilizamos fuentes públicas para construir la estructura de referencia, incluidas las publicaciones de política de transporte y digital de la Comisión Europea, las matriculaciones de vehículos de ACEA, las series macroeconómicas y comerciales de Eurostat, las notas de normas de conectividad y seguridad de UNECE y ETSI, y las agencias nacionales de seguridad vial para indicadores relacionados.

Para traducir la adopción en valor de mercado, también revisamos informes anuales de empresas, presentaciones a inversores y comunicados de prensa para entender el empaquetado de productos, la lógica de suscripción y las tasas de adopción habituales de los servicios conectados. Se revisaron bases de datos de patentes para detectar las tendencias en módulos de conectividad y funciones de software. También utilizamos una suscripción de pago para datos financieros y noticias de empresas con el fin de alinear cronologías y confirmar las señales de ingresos reportadas. Las fuentes aquí enumeradas son ilustrativas, y también utilizamos otras referencias públicas para la recopilación de datos, la validación y la aclaración de supuestos.

Entrevistas y encuestas primarias

Se realizaron conversaciones primarias con equipos del lado de los OEM, proveedores de Nivel 1, participantes de plataformas de conectividad, aseguradoras, operadores de flotas y partes interesadas de reparación y servicio, ya que cada grupo observa una parte diferente de la adopción y la monetización. Utilizamos estas entrevistas para confirmar qué funciones se pagan realmente frente a las que vienen incluidas, cuánto tiempo permanecen activas las suscripciones y cómo varían los precios según el grupo de países y la clase de vehículo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 12% | |

| Nivel medio: 55% | Líderes funcionales/de unidad: 41% | |

| Actores más pequeños: 17% | Gerentes: 47% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye mediante una reconstrucción de la demanda de arriba hacia abajo, en la que las matriculaciones y el parque de vehículos de Europa se convierten en volúmenes de vehículos conectados utilizando la penetración por tipo de conectividad, y luego en valor mediante el ingreso promedio por vehículo (único y recurrente). Una vez establecida esta estructura, los resultados se verifican de forma cruzada con aproximaciones selectivas de abajo hacia arriba, como señales de ingresos de OEM y proveedores muestreados, precios habituales de módulos y verificaciones de canal sobre paquetes de suscripción. Los totales se ajustan luego cuando persisten discrepancias.

Los principales insumos del modelo incluyen las ventas de vehículos nuevos por principales países europeos, la proporción de modelos enviados con conectividad integrada, señales de instalación impulsadas por eCall y otras normas de seguridad, la división entre suscripciones incluidas y de pago, y la duración típica de la suscripción y la tasa de abandono. Los supuestos de precios también se vincularon a la inflación y a la evolución de los costos de telecomunicaciones, ya que estos suelen influir en los reajustes de precios de los servicios. Para la previsión, utilizamos un análisis de escenarios con un enfoque simple de regresión multivariante, en el que la penetración de la conectividad, la mezcla de vehículos eléctricos y los plazos de implementación regulatoria actúan como los principales impulsores, y se emplea la retroalimentación de expertos para mantener los escenarios realistas. Cuando faltan señales de abajo hacia arriba para mercados más pequeños, cubrimos las brechas utilizando ratios proxy de países y combinaciones de vehículos similares, seguido de otra ronda de validación con los entrevistados.

Validación de datos y ciclo de actualización

Los totales se validan comparando los resultados con señales independientes, incluidas las tasas de adopción de funciones conectadas comentadas en informes públicos, verificaciones de coherencia del parque de vehículos y rangos de razonabilidad de precios compartidos por profesionales del sector. Revisamos los valores atípicos a nivel de país y de subfunción, y si la variación no puede explicarse por un factor conocido, revisamos de nuevo los supuestos y volvemos a contactar a las fuentes para confirmar qué cambió.

Antes de la aprobación final, el modelo y la narrativa pasan por una revisión analítica de varios pasos para que la lógica de cálculo, las definiciones y las conversiones de unidades se mantengan coherentes. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando un evento material modifica la adopción o los precios, como un cambio normativo, el lanzamiento de una plataforma importante o una ruptura macroeconómica súbita. Justo antes de la entrega, se completa una revisión final de actualización para que el cliente reciba la visión más reciente.

Tamaño del mercado europeo de automóviles conectados de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los automóviles conectados en Europa a menudo no coinciden porque cada editor contabiliza un conjunto de ingresos diferente, y el momento de los precios y la adopción puede tratarse de manera distinta. Las mayores diferencias suelen provenir de si el hardware de pago único se mezcla con los ingresos por servicios, de cómo se valoran las suscripciones incluidas y de qué países se consideran parte del núcleo de Europa.

La duplicación exclusiva mediante smartphone y los ingresos genéricos de datos móviles de consumo quedan fuera del alcance de Mordor Intelligence, lo que reduce la inflación que puede aparecer cuando el mercado se amplía hacia el gasto digital adyacente. Otras brechas surgen cuando algunas estimaciones asumen ingresos de suscripción de año completo en vehículos vendidos a finales de año, o cuando aplican un ASP combinado único en todos los países sin reflejar el comportamiento de precios y renovación a nivel de país. La cadencia de actualización también importa, porque los nuevos hitos normativos y las actualizaciones de conectividad por año modelo pueden desplazar la penetración rápidamente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 22,60 mil millones de USD (2025) | |

| Consultora Regional A | 26,52 mil millones de USD (2024) | Utiliza un año base anterior y parece tratar la mayoría de la conectividad incluida como valor de servicio totalmente monetizado, lo que puede elevar los totales cuando no se ajustan las renovaciones y los períodos de prueba gratuita. |

| Firma de Investigación del Sector B | 13,00 mil millones de USD (2024) | Probablemente se centra en una porción monetizada más reducida (principalmente telemática y suscripciones de pago) y puede excluir el valor del hardware integrado, lo que puede comprimir el mercado cuando la penetración está en aumento. |

La tabla muestra que la dispersión se explica principalmente por lo que se contabiliza como ingreso conectado monetizado frente a la funcionalidad incluida, junto con el momento de reconocimiento de la suscripción. Al mantener las variables vinculadas a los volúmenes de vehículos, la penetración y los precios sensibles al país, el resultado final sigue siendo fácil de rastrear y replicar en las actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado europeo de automóviles conectados?

El mercado europeo de automóviles conectados se sitúa en 26.580 millones USD en 2026 y se proyecta que alcance los 59.860 millones USD para 2031.

¿Qué segmento tecnológico crece más rápido en el período de previsión?

Las plataformas de telemática y actualización inalámbrica lideran con una CAGR del 22,85%, ya que los OEM monetizan el software más allá de la venta inicial.

¿Por qué las soluciones de conectividad embebida dominan hoy en día?

Los mandatos de seguridad de la UE como eCall requieren módems siempre activos, lo que lleva a los fabricantes de automóviles a integrar hardware embebido en cada vehículo nuevo.

¿Qué país genera los mayores ingresos en automóviles conectados?

Alemania lidera con una cuota del 26,55% gracias a su gran base de producción y el temprano despliegue del 5G y las arquitecturas definidas por software.

Última actualización de la página el: