Tamaño y Participación del Mercado Europeo de Bicicletas Compartidas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

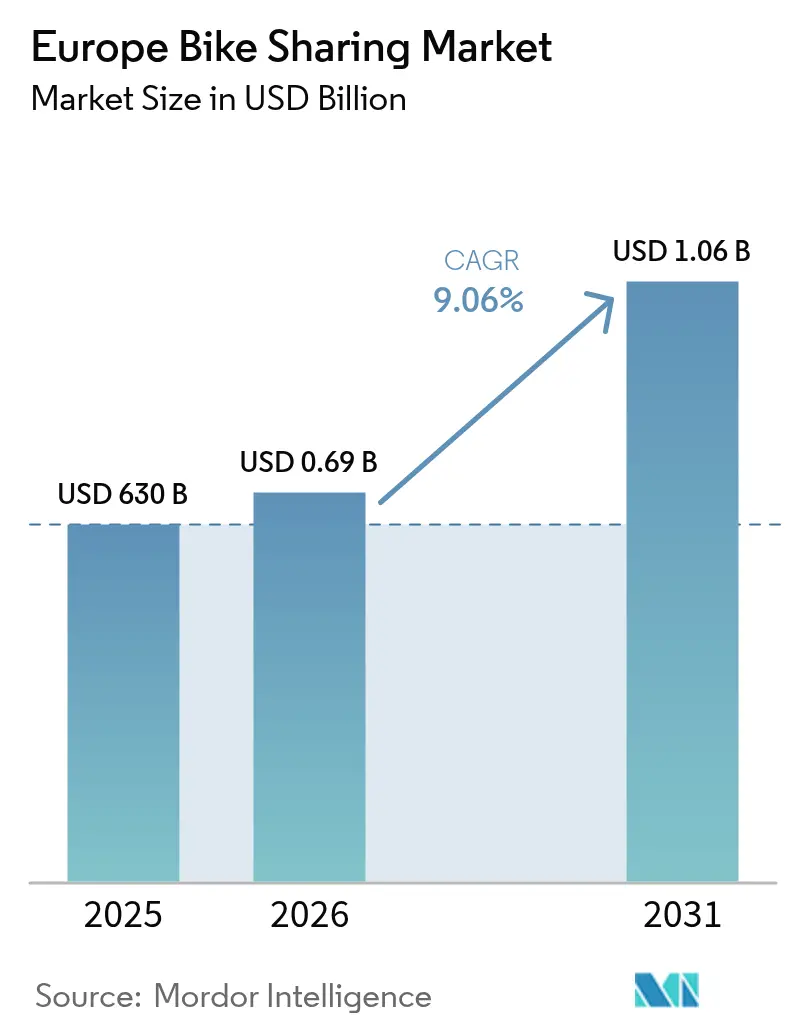

| Tamaño del mercado en el año base (2025) | 630 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.06% CAGR |

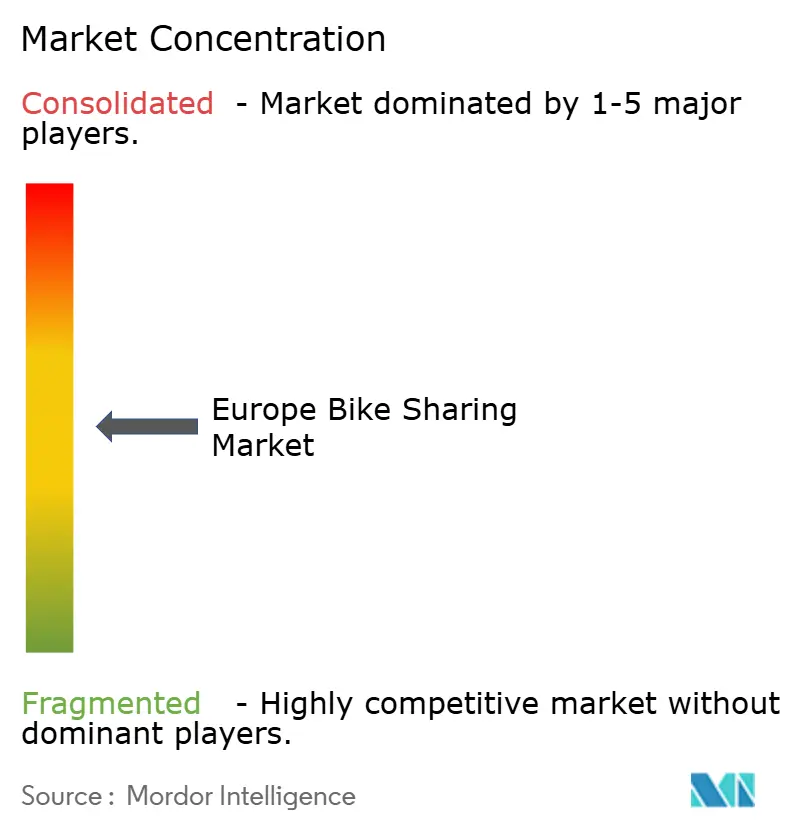

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Bicicletas Compartidas por Mordor Intelligence

El tamaño del Mercado Europeo de Bicicletas Compartidas en 2026 se estima en USD 690 millones, creciendo desde el valor de 2025 de USD 630 millones, con proyecciones para 2031 que muestran USD 1,06 mil millones, creciendo a una CAGR del 9,06% durante 2026-2031. La sólida demanda de flotas eléctricas, las políticas de movilidad urbana favorables y la comodidad de la reserva digital mantienen intacto el impulso de crecimiento. La acelerada penetración de las bicicletas eléctricas, el auge de los planes de suscripción vinculados a los presupuestos de movilidad corporativa y la optimización de flotas impulsada por inteligencia artificial están mejorando la economía unitaria y ampliando la base de usuarios. En paralelo, las zonas de emisiones ultrabajas y las integraciones en plataformas multimodales están orientando a los viajeros habituales, turistas y trabajadores de reparto hacia las bicicletas compartidas.

Conclusiones Clave del Informe

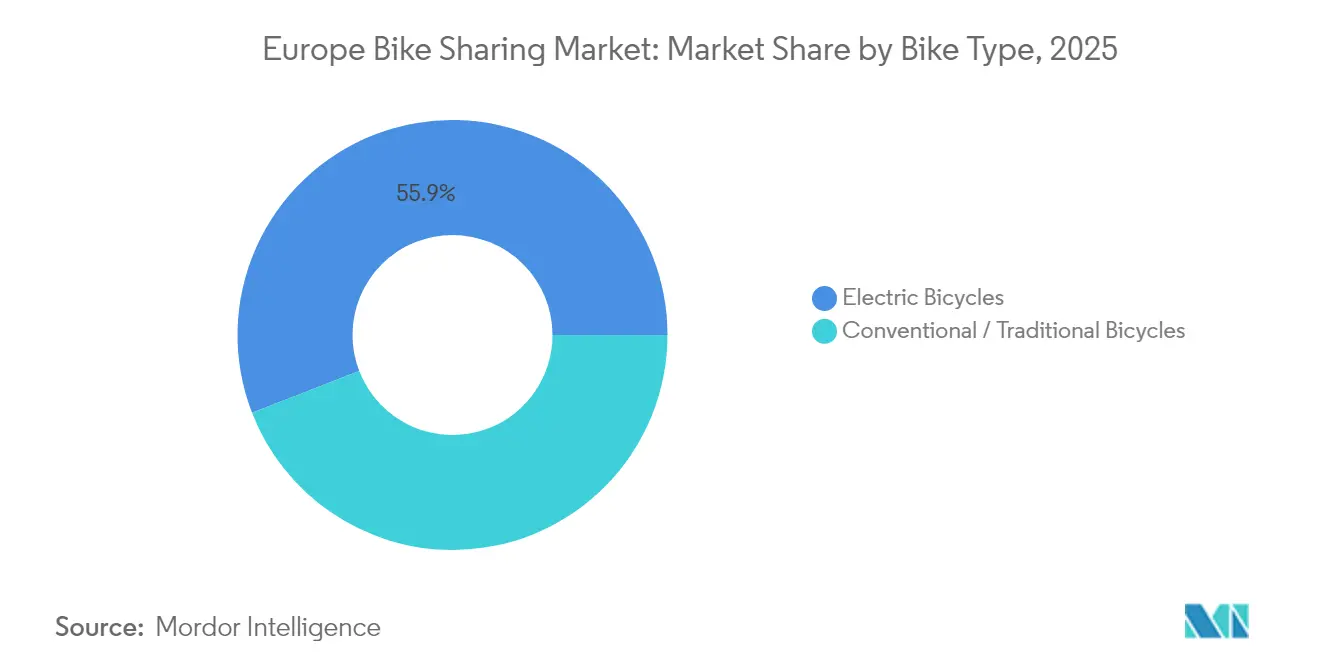

- Por tipo de bicicleta, las bicicletas eléctricas representaron el 55,88% de la participación del Mercado Europeo de Bicicletas Compartidas en 2025; el segmento registra una CAGR del 9,49% hasta 2031.

- Por sistema de uso compartido, los servicios sin base fija lideraron con una participación de ingresos del 68,10% en 2025, mientras que los formatos híbridos se expanden a una CAGR del 8,43%.

- Por tipo de reserva, las reservas basadas en aplicación representaron el 81,72% del tamaño del Mercado Europeo de Bicicletas Compartidas en 2025 y avanzan a una CAGR del 9,12%.

- Por perfil de usuario, los viajeros habituales dominaron con una participación del 54,10% en 2025; los trabajadores de reparto y de economía colaborativa representan el segmento de mayor crecimiento con una CAGR del 9,14%.

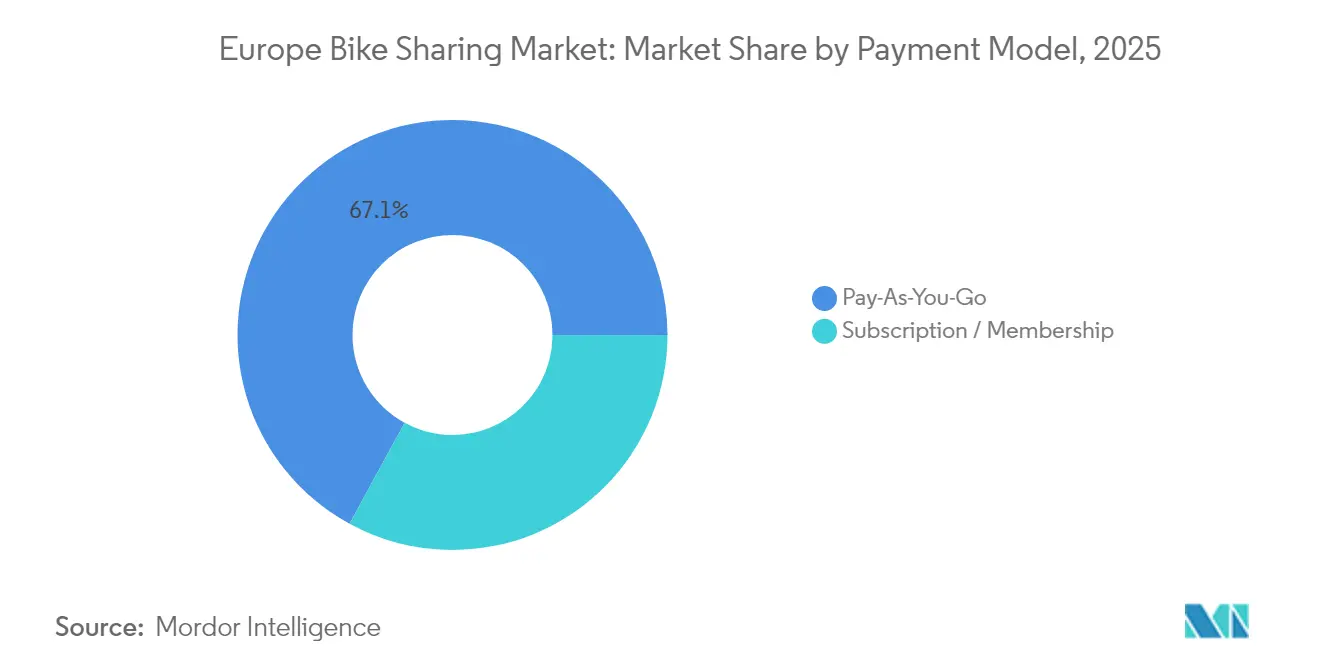

- Por modelo de pago, el pago por uso retuvo una participación del 67,05% en 2025, mientras que las suscripciones crecen a una CAGR del 8,91%.

- Por propiedad de flota, los operadores privados gestionaron el 60,62% del tamaño del Mercado Europeo de Bicicletas Compartidas en 2025 y registran una perspectiva de CAGR del 8,78%.

- Por país, Alemania capturó una participación de ingresos del 40,90% en 2025; se prevé que el Reino Unido registre la expansión más rápida con una CAGR del 9,33% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Bicicletas Compartidas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Acelerada de Bicicletas Eléctricas | +2.1% | Global, con mayor adopción en Alemania, Países Bajos y Francia | Mediano plazo (2-4 años) |

| Surgimiento de Zonas Urbanas de Emisiones Ultrabajas | +1.8% | Ciudades principales de la UE, con expansión hacia centros urbanos secundarios | Corto plazo (≤ 2 años) |

| Programas de Presupuesto de Movilidad Corporativa | +1.4% | Norte de Europa, con expansión hacia Europa Central y del Sur | Mediano plazo (2-4 años) |

| Reequilibrio Dinámico Impulsado por Inteligencia Artificial | +1.2% | Mercados tecnológicamente avanzados: Alemania, Reino Unido, Países Bajos, Francia | Largo plazo (≥ 4 años) |

| Infraestructura Ciclista del Plan NextGen de la UE | +1.0% | A escala de la UE, con financiación prioritaria para áreas urbanas | Largo plazo (≥ 4 años) |

| Repunte del Turismo | +0.9% | Regiones dependientes del turismo: Sur de Europa, grandes capitales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción acelerada de bicicletas eléctricas en flotas compartidas

Los operadores citan entre 2 y 3 veces más viajes por vehículo, una mayor longitud media de trayecto y una demanda más sólida por parte de usuarios mayores o con menor condición física, lo que conjuntamente eleva los ingresos por activo. Lime invirtió USD 55 millones en 2024 para añadir 30.000 nuevas bicicletas eléctricas, priorizando los centros europeos donde el terreno o las distancias de desplazamiento limitan el ciclismo clásico.[1]"Lime Invierte USD 55 Millones para Ampliar su Flota Global de Bicicletas Eléctricas," Lime, li.me Los programas de incentivos municipales en Bélgica y Francia están reforzando la adopción al normalizar el ciclismo eléctrico y mejorar la cobertura de carga residual de baterías. A medida que los precios de las baterías caen y la autonomía mejora, los operadores aseguran mejores condiciones de adquisición, ampliando los márgenes en el Mercado Europeo de Bicicletas Compartidas.

Surgimiento de zonas urbanas de emisiones ultrabajas

La prohibición de Ámsterdam en enero de 2025 sobre scooters y furgonetas de combustión dentro de los núcleos urbanos ejemplifica cómo la política climática canaliza la demanda hacia la micromovilidad compatible. Regulaciones similares en París y Londres amplían el grupo de usuarios cautivos de los servicios de bicicletas compartidas e impulsan a las empresas de logística hacia entregas de última milla en bicicleta. El régimen de multas de Transport for London de GBP 50-100 por bicicletas eléctricas mal estacionadas muestra cómo las autoridades locales equilibran la accesibilidad con el orden en el espacio público. Los primeros en actuar que puedan escalar flotas rápidamente dentro de las zonas restringidas obtienen participaciones defendibles, consolidando su presencia en el Mercado Europeo de Bicicletas Compartidas.[2]"Orientación sobre Estacionamiento de Vehículos sin Base Fija," Transport for London, tfl.gov.uk

Programas de presupuesto de movilidad corporativa que impulsan las suscripciones

Las empresas del norte de Europa están incorporando subsidios para el uso de bicicletas en la remuneración, convirtiendo a los usuarios ocasionales en suscriptores fidelizados. Los planes de suscripción crecieron con flujos de ingresos estables y elevan el valor de vida del cliente. La empresa finlandesa Vapaus captó EUR 10 millones en una ronda de financiación Serie A en agosto de 2024 para desplegar beneficios de bicicletas para empleados en Escandinavia y Alemania.[3]"Vapaus Recauda EUR 10 Millones para Ampliar los Beneficios de Bicicletas para Empleados," Vapaus, vapaus.io Los contratos corporativos plurianuales garantizan volúmenes mínimos de viajes y promueven los objetivos ESG, impulsando aún más el Mercado Europeo de Bicicletas Compartidas.

Reequilibrio dinámico impulsado por inteligencia artificial que mejora la economía unitaria

Las brechas espaciales entre oferta y demanda inflan los costes de redistribución hasta dos quintas partes de los gastos operativos para muchos operadores. La adquisición en febrero de 2024 por parte de Marti Technologies de la plataforma predictiva de Zoba anuncia un cambio hacia el despliegue de flotas guiado por datos. Los análisis en tiempo real sobre el clima, los eventos y los patrones de desplazamiento mejoran la disponibilidad, reducen la exposición al robo y optimizan las ventanas de mantenimiento. El despliegue de mantenimiento predictivo en Barcelona ya reduce el tiempo de inactividad, apoyando una mayor utilización de la flota. Las capacidades de inteligencia artificial agudizan por tanto las ventajas competitivas y reducen las barreras para los competidores más pequeños en el Mercado Europeo de Bicicletas Compartidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensa Competencia de los Patinetes Eléctricos | -1.6% | Centros urbanos de toda Europa, especialmente Alemania, Francia y Reino Unido | Corto plazo (≤ 2 años) |

| Vandalismo y Robo | -1.3% | Ciudades del Reino Unido, mercados de Europa del Este, áreas urbanas secundarias | Mediano plazo (2-4 años) |

| Restricción del Mercado de Capitales que Limita la Financiación de Operadores | -1.0% | Impacto global, con mayor efecto en operadores en fase de crecimiento en mercados competitivos | Corto plazo (≤ 2 años) |

| Volatilidad en las Licitaciones Municipales | -0.8% | Sur y Este de Europa, ciudades con frecuentes cambios políticos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensa competencia de patinetes eléctricos y otras formas de micromovilidad

Empresas de patinetes eléctricos con rentabilidad positiva como Voi Technology están inyectando nuevo capital para desplegar bicicletas, saturando el espacio en las aceras y ejerciendo presión de precios sobre los operadores establecidos. El plan de Voi de lanzar miles de bicicletas eléctricas en Londres en 2025 intensificará la fricción en la elección de modo de transporte y podría reducir los ingresos por viaje si estallan guerras de precios. Las flotas de múltiples vehículos exigen sofisticados algoritmos de asignación de demanda y elevan las necesidades de inversión de capital, poniendo a prueba la resiliencia financiera en el Mercado Europeo de Bicicletas Compartidas. Los límites municipales sobre el total de vehículos a menudo protegen a los operadores establecidos, pero corren el riesgo de frenar la innovación.

Vandalismo y robo que elevan los costes operativos

Las flotas sin base fija siguen expuestas a daños malintencionados, lo que infla las facturas de reparación a más de una décima parte del coste del servicio en puntos críticos como Derby, donde Lime se retiró en septiembre de 2024 tras un vandalismo extremo que hizo inviables las operaciones. Las primas de seguro más elevadas y los diseños de bicicletas reforzados mitigan parcialmente las pérdidas, pero también elevan los costes unitarios. Los operadores se centran por tanto en el geofencing, la notificación comunitaria y el hardware defensivo, aunque el Mercado Europeo de Bicicletas Compartidas sigue enfrentando un lastre en la rentabilidad donde la aplicación social es débil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Bicicleta: Los modelos eléctricos consolidan el liderazgo

Las bicicletas eléctricas representaron el 55,88% de la participación del Mercado Europeo de Bicicletas Compartidas en 2025 y están en camino de ampliar su dominio con una CAGR del 9,49% hasta 2031. Los usuarios urbanos valoran la mayor autonomía y la facilidad para subir cuestas, mientras que los operadores obtienen más viajes por activo y se benefician de la caída de los costes de las baterías. Se proyecta que el tamaño del Mercado Europeo de Bicicletas Compartidas para bicicletas eléctricas crezca rápidamente para 2031, reflejando el apoyo de las políticas y la preferencia de las ciudades por los desplazamientos sin esfuerzo físico. Las bicicletas convencionales siguen siendo rentables para trayectos muy cortos, geografías llanas y destinos turísticos, manteniendo un papel estabilizador en las flotas mixtas.

La topografía local influye en la composición de la flota: la accidentada Lisboa ya ha electrificado el 80% de su parque de bicicletas públicas, mientras que la llana Ámsterdam sigue prefiriendo las bicicletas clásicas para los últimos tramos. El creciente canal de adquisición favorece a los proveedores de motores de accionamiento central en Alemania y Japón que pueden suministrar sistemas de baterías modulares. Los datos de encuestas muestran que el 47% de los usuarios de bicicletas eléctricas citan el ahorro en combustible como razón de compra, lo que subraya los factores macroeconómicos que se traducen en mayores volúmenes de viajes para los sistemas de uso compartido. Los operadores continúan pilotando bicicletas eléctricas de carga para trabajadores de reparto, abriendo nichos de ingresos dentro del Mercado Europeo de Bicicletas Compartidas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sistema de Uso Compartido: El sistema sin base fija domina, los híbridos ganan el favor de las políticas

Los formatos sin base fija capturaron el 68,10% de los ingresos en 2025 gracias a la flexibilidad para el usuario y los despliegues rápidos sin infraestructura de estaciones. A pesar de las quejas sobre el desorden en las aceras, los municipios europeos están apostando por mandatos de zonas designadas en lugar de prohibiciones generales, lo que permite al Mercado Europeo de Bicicletas Compartidas conservar la comodidad de los alquileres sin estación. El segmento muestra perspectivas positivas a medida que los operadores perfeccionan el estacionamiento con geofencing y el reequilibrio guiado por inteligencia artificial.

Las redes híbridas —bicicletas de libre circulación que se bloquean en bahías señalizadas— están emergiendo en París, Copenhague y Londres, ganando la aprobación regulatoria mientras preservan la espontaneidad en la recogida, y se espera que crezcan a una CAGR del 8,43% para 2031. Los sistemas con base fija como Vélib' siguen prosperando en los núcleos de alta densidad, demostrando que los modelos de estaciones bien financiados pueden escalar más allá de 1.000 centros cuando están vinculados a los abonos de transporte público. El Mercado Europeo de Bicicletas Compartidas apoya por tanto un espectro de configuraciones de infraestructura que se alinean con los distintos objetivos de gestión del espacio en la vía pública.

Por Tipo de Reserva: El uso centrado en el móvil se consolida

Las aplicaciones para smartphones generaron el 81,72% de los viajes en 2025 y continúan escalando a una CAGR del 9,12% hasta 2031. La alta cobertura 4G y los enlaces de pago sin fricciones hacen que los quioscos sean secundarios, excepto en nodos turísticos y entre usuarios de mayor edad. Los ricos datos en la aplicación permiten promociones dirigidas, paneles de ahorro de carbono e integración con información en tiempo real de autobuses o trenes, manteniendo a los usuarios comprometidos.

Los alquileres en quiosco y sin reserva previa siguen atendiendo a usuarios sin pago móvil o que requieren recibos impresos, aunque los volúmenes disminuyen año tras año. La renovación en junio de 2025 por parte de Lime de su integración con Uber pone de relieve la vía de la superaplicación para el tráfico incremental, integrando las bicicletas dentro del mayor mercado europeo de transporte bajo demanda. Las aplicaciones ricas en datos mejoran la predicción de la tasa de abandono, permitiendo a los operadores adaptar los incentivos de retención y los turnos operativos a los picos de carga.

Por Perfil de Usuario: Los trabajadores de reparto impulsan la demanda incremental

Los viajeros habituales se mantuvieron como núcleo con el 54,10% en 2025, generando picos predecibles entre semana en torno a las 08:00 y las 17:30. Sin embargo, los trabajadores de reparto y de economía colaborativa exhiben la expansión más rápida con una CAGR del 9,14%, a medida que el comercio electrónico se dispara y los mandatos de zonas de emisiones empujan a los mensajeros hacia las bicicletas. El uso más prolongado por turnos aumenta el tiempo medio de alquiler y eleva la disposición a pagar por los servicios de intercambio de baterías.

Los turistas y usuarios de ocio muestran una fuerte estacionalidad estival, lo que requiere la reubicación de flotas hacia las atracciones de Roma, Barcelona y Praga. Los planes corporativos difuminan los viajes de desplazamiento y los de gestión empresarial, extendiendo las ventanas de uso hasta el mediodía. El ajuste fino de las tarifas para cada perfil mejora la monetización y apoya pilares de ingresos diversificados dentro del Mercado Europeo de Bicicletas Compartidas.

Por Modelo de Pago: Las suscripciones crecen respaldadas por las empresas

El pago por uso sigue generando el 67,05% de la facturación, lo que refleja la comodidad para los usuarios ocasionales. Sin embargo, las suscripciones crecen a una CAGR del 8,91% a medida que los empleadores subvencionan los planes y los usuarios frecuentes buscan costes mensuales predecibles. Los miembros de pago de Donkey Republic generaron un EBIT positivo en 2024, demostrando la economía de los ingresos recurrentes.

Los paquetes escalonados —abonos de desplazamiento entre semana, viajes ilimitados de 45 minutos o complementos de bicicletas de carga— mejoran la segmentación y las ventas adicionales. Los motores de precios dinámicos prueban microdescuentos o multiplicadores de demanda punta, equilibrando la disponibilidad de la flota y la rentabilidad. El cambio hacia las membresías amortigua la volatilidad de los ingresos y aumenta la fidelización en el Mercado Europeo de Bicicletas Compartidas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Propiedad de Flota: Los operadores privados presionan con ventaja en eficiencia

Las flotas de financiación privada controlaron el 60,62% de los viajes en 2025 y disfrutan de una CAGR del 8,78% hasta 2031, ya que los inversores favorecen las concesiones con activos ligeros que eluden los ciclos de licitación municipal. Los operadores comerciales invierten rápidamente en herramientas de inteligencia artificial y renovación de hardware para defender los márgenes. Las asociaciones público-privadas emergen donde las ciudades desean cobertura en distritos de menores ingresos pero aún valoran la eficiencia privada.

Los sistemas municipales como Vélib' y Barcelona Bicing siguen siendo fundamentales para la integración con el transporte masivo, aunque avanzan más lentamente en los proyectos piloto tecnológicos debido a las normas de contratación. La línea de deuda de Donkey Republic en enero de 2025 señala la confianza de los prestamistas en las redes gestionadas de forma privada con flujos de caja claros. La diversidad de propiedad mantiene el Mercado Europeo de Bicicletas Compartidas competitivo al tiempo que garantiza el alcance del servicio.

Análisis Geográfico

La participación del 40,90% de Alemania en 2025 se debe a las arraigadas normas ciclistas, más de 1.000 kilómetros de carriles segregados en Berlín y Múnich, y las subvenciones nacionales que financian los puntos de carga. Los planificadores de viajes integrados en la aplicación de Deutsche Bahn impulsan el uso de bicicletas en el primer y último tramo junto con los viajes en tren. La expansión de las suscripciones corporativas en Fráncfort y Hamburgo ancla aún más la demanda, manteniendo la utilización por encima de 7 viajes por bicicleta al día en los meses punta.

La CAGR del 9,33% del Reino Unido refleja la expansión de la red de Londres de 90 km en 2016 a 390 km a mediados de 2024 y la estricta aplicación de la Zona de Emisiones Ultrabajas. La flota de más de 10.000 bicicletas de Lime más la inminente entrada de bicicletas eléctricas de Voi señalan una rivalidad en escalada. Fuera de la capital, Birmingham y Mánchester han licitado proyectos piloto de estacionamiento híbrido para contener el desorden en las aceras. Las persistentemente altas tasas de vandalismo en algunas ciudades secundarias obligan a los operadores a probar marcos reforzados y sistemas de notificación con recompensas comunitarias.

Francia se beneficia del Plan vélo et marche 2023-2027, que asigna EUR 250 millones anuales a la infraestructura ciclista. El legado olímpico de París añade 180 km de nuevos carriles protegidos, impulsando los viajes diarios punta de Vélib' por encima de 210.000 en el verano de 2025. Lyon, Burdeos y Estrasburgo integran cada una el uso compartido de bicicletas con los billetes sin contacto del tranvía o el metro, ampliando la cuota modal del ciclismo. España, los Países Bajos y Bélgica contribuyen con un crecimiento incremental a través de centros con gran afluencia turística, mientras que Italia acelera la electrificación de flotas en centros accidentados como Turín y Génova.

Panorama regulatorio

La política de la UE avanza hacia una planificación de movilidad urbana más estandarizada y basada en datos que incluye explícitamente la micromovilidad compartida. El Reglamento Delegado (UE) 2024/490 de la Comisión amplió los requisitos de los Servicios de Información de Viaje Multimodal para incorporar datos de bicicletas compartidas y de alquiler, favoreciendo su integración en los planificadores de rutas de transporte público. En junio de 2026, la Comisión Europea publicó la tercera edición de las Directrices de Planificación de Movilidad Urbana Sostenible (SUMP), que refuerza el papel del ciclismo y la micromovilidad dentro de los marcos SUMP que las ciudades utilizan para estructurar decisiones de financiación y de espacio vial.

Los requisitos técnicos y de cumplimiento también condicionan las flotas de bicicletas eléctricas compartidas. La norma EN 15194:2017+A1:2023 establece los requisitos de seguridad y ensayo de las EPAC, con la versión anterior programada para su retirada el 23 de agosto de 2025, lo que influye en las especificaciones de compra de las bicicletas eléctricas compartidas. A nivel de regulación de vehículos, el Reglamento Delegado (UE) 2025/1455 de la Comisión actualiza los requisitos de ciberseguridad (con referencia al Reglamento n.º 155 de la ONU) para determinados vehículos de categoría L, con aplicabilidad para nuevos tipos de vehículos a partir del 11 de diciembre de 2027. Por otra parte, el 9 de julio de 2026 la Comisión Europea adoptó un Reglamento de Ejecución en el marco de la RTE-T revisada para fortalecer la movilidad urbana sostenible mediante indicadores armonizados en 431 nodos urbanos. Esto aumenta la importancia de la presentación de informes coherente y de la medición del desempeño para los sistemas de bicicletas compartidas que operan en esos nodos.

Análisis de la cadena de valor

La cadena de valor del bike sharing en Europa comienza con los fabricantes originales (OEM) de bicicletas y bicicletas eléctricas y los proveedores de componentes (cuadros, frenos, transmisiones, candados conectados y, en el caso de las bicicletas eléctricas, motores, baterías, cargadores e infraestructura de intercambio de baterías). A esto le siguen los integradores de sistemas y los proveedores de software de plataformas (aplicaciones, pagos, identidad/KYC cuando corresponde, cartografía/geolocalización y analítica). Los operadores adquieren flotas, a menudo mediante acuerdos de suministro a largo plazo, y luego despliegan y mantienen los activos a través de almacenamiento local, técnicos de campo, logística de baterías y socios de carga. La redistribución de bicicletas la gestionan equipos de operaciones de flota, cada vez más apoyados por herramientas predictivas de reequilibrio.

Aguas abajo, la adquisición de clientes y el uso están influidos por los mercados de aplicaciones y los agregadores de movilidad, junto con las integraciones con el transporte público. La integración de Lime con Uber y los enlaces con aplicaciones de transporte municipal en redes como las de Múnich y Budapest ilustran cómo la distribución se está desplazando hacia plataformas multimodales en lugar de aplicaciones independientes de bicicletas compartidas. Los ingresos y el control fluyen a través de concesiones municipales, permisos y contratos de colaboración público-privada, junto con el pago por uso y las suscripciones directas al consumidor y una capa B2B en crecimiento (presupuestos corporativos de movilidad). Las ciudades configuran la cadena mediante el diseño de licitaciones (límites de flota, cumplimiento en materia de aparcamiento, niveles de servicio, obligaciones de intercambio de datos), mientras que los operadores se diferencian mediante ciclos de renovación de hardware e inversiones en fiabilidad (por ejemplo, Dott iniciando en 2026 una renovación de 45.000 vehículos) y operaciones de red a escala (por ejemplo, nextbike lanzando el sistema MyRadl de 6.700 bicicletas en Múnich en mayo de 2026). Las principales dificultades siguen siendo la exposición al vandalismo y al robo en las operaciones sin estaciones fijas, los costes de cumplimiento en la gestión de la acera y la intensidad de capital de la electrificación (baterías, carga, piezas de repuesto), lo que empuja a los actores más pequeños hacia asociaciones o la consolidación.

Panorama Competitivo

La consolidación está remodelando el Mercado Europeo de Bicicletas Compartidas, ya que la escala y la tecnología se convierten en requisitos previos para la rentabilidad. La fusión TIER-Dott de mayo de 2024 creó una presencia en 427 ciudades que aprovecha la adquisición unificada y una aplicación de usuario común. Lime combina la escala global con la integración de Uber, lo que le otorga un alcance digital y una profundidad de datos sin parangón. Voi Technology persigue una economía unitaria disciplinada, declarando EUR 132,8 millones de ingresos netos y primera rentabilidad en 2024, mientras planea lanzamientos de bicicletas eléctricas para diversificar la combinación modal.

Los especialistas regionales profundizan sus ventajas locales a través de asociaciones municipales: la adquisición de VéloCité en Mulhouse por parte de nextbike en marzo de 2025 añade sinergias transfronterizas con Alemania y Suiza. Donkey Republic explota su base de suscriptores para reportar un EBIT positivo y asegurar nuevas líneas de deuda que financian el crecimiento de la flota. Las empresas emergentes como Vapaus apuntan al nicho de beneficios corporativos, creando contratos B2B fidelizados que eluden la rotación de consumidores.

El gasto en tecnología define la separación estratégica. La adquisición por parte de Marti Technologies del motor de inteligencia artificial de Zoba potencia el reequilibrio predictivo y la previsión de fallos de componentes, elevando la utilización de los vehículos y reduciendo los gastos de reparación. Los operadores invierten en depósitos de intercambio de baterías para reducir el tiempo de inactividad por carga y en ayudas de estacionamiento por visión artificial para aliviar las fricciones con las autoridades locales. Aunque las condiciones de financiación se endurecen, los actores con márgenes positivos conservan el acceso al capital de crecimiento, presionando a los competidores de menor escala a salir o fusionarse dentro del Mercado Europeo de Bicicletas Compartidas.

Líderes de la Industria Europea de Bicicletas Compartidas

Lime

Tier Mobility

Bolt Technology

Donkey Republic

Voi Technology

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La electrificación y el rediseño de redes crean espacios blancos específicos, especialmente donde las flotas públicas siguen poco electrificadas y donde las ciudades están reconstruyendo sistemas con la inclusión por primera vez de bicicletas eléctricas. El relanzamiento de Bubi 3.0 en Budapest bajo Inurba Mobility (con una red rediseñada e integración de bicicletas eléctricas), junto con lanzamientos de nueva generación como el sistema Bydgoszcz Agglomeration Bike (BRA) en julio de 2026, muestran que los municipios siguen financiando y rediseñando los programas de bicicletas compartidas. Esto respalda la demanda de compra de bicicletas eléctricas, logística de carga y hardware de mayor durabilidad. También hay aumentos de capacidad por parte de los operadores en geografías de alta utilidad para desplazamientos, incluida la puesta en marcha por parte de nextbike de la red MyRadl en Múnich en mayo de 2026 como un sistema de metro más suburbios alineado con los patrones de desplazamiento regional.

La estandarización de datos y la integración multimodal también se están convirtiendo en palancas comerciales. El Reglamento de Ejecución de la Comisión Europea adoptado el 9 de julio de 2026 para fortalecer la movilidad urbana sostenible mediante indicadores armonizados en 431 nodos urbanos aumenta el valor de los operadores capaces de cumplir con los requisitos de presentación de informes, interoperabilidad y desempeño a escala de ciudad. También mejora la elegibilidad para la integración en la planificación del transporte público y en las herramientas digitales de planificación de rutas. La consolidación y la expansión de carteras están abriendo vías adicionales de entrada a nuevas ciudades y modelos operativos, incluido el anuncio de Lyft en julio de 2026 de planes para adquirir el negocio español de bicicletas compartidas de Serveo (que abarca varios sistemas de ciudades españolas) y la adquisición de Dance por parte de Swapfiets en mayo de 2026 para escalar las suscripciones de bicicletas eléctricas. Mientras tanto, una aplicación más estricta de la normativa local en algunas ciudades apunta a una demanda de ofertas centradas en el cumplimiento, como estacionamiento designado, bahías con geolocalización y niveles de servicio contractuales que los municipios pueden defender políticamente mientras amplían la cuota modal del ciclismo.

Desarrollos recientes del sector

- Junio de 2026: El ayuntamiento de Barcelona anunció que no renovará las licencias de los operadores privados de bicicletas eléctricas, incluidos Lime, Voi y Bolt, con efecto a partir del 1 de enero de 2027. La decisión eleva el cumplimiento normativo y el desempeño en la gestión de la acera como factores determinantes para el acceso al mercado en las principales ciudades europeas, y puede obligar a los operadores a redistribuir flotas y capital hacia jurisdicciones con vías de concesión más claras.

- Diciembre de 2025: Donkey Republic obtuvo un contrato de cinco años de Regionalverband Ruhr para operar un sistema de 5.766 bicicletas, con implementación prevista para el segundo trimestre de 2026. La adjudicación refuerza el papel de las grandes concesiones multimunicipales en Alemania como vía hacia una utilización a escala, al tiempo que asegura la demanda a largo plazo de suministro de flotas, mantenimiento y operaciones de plataforma.

- Mayo de 2024: TIER y Dott se fusionaron para formar una presencia operativa combinada en cientos de ciudades, consolidando las capacidades de compra y de software bajo una sola plataforma. El movimiento aumentó la presión competitiva sobre los proveedores más pequeños en licitaciones y permisos, y fortaleció la economía de la gestión de flotas entre ciudades y la estandarización de hardware.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los servicios de bicicletas compartidas de pago en toda Europa donde los usuarios acceden a bicicletas para trayectos cortos a través de estaciones públicas o flotas de estacionamiento libre, y los ingresos se registran a partir de pases de viaje, suscripciones y cargos de uso relacionados.

El alcance excluye la propiedad privada de bicicletas, la venta minorista tradicional de bicicletas y los alquileres de micromovilidad no compartida que no se basan en bicicletas de esta medición del mercado.

Descripción general de la segmentación

- Por Tipo de Bicicleta

- Bicicletas Convencionales/Tradicionales

- Bicicletas Eléctricas (Pedelec, Speed-Pedelec)

- Por Sistema de Uso Compartido

- Con Base Fija

- Sin Base Fija

- Híbrido (Estación más Libre Circulación)

- Por Tipo de Reserva

- Basada en Aplicación/En Línea

- Quiosco/Sin Reserva Previa

- Por Perfil de Usuario

- Viajeros Habituales

- Turistas y Usuarios de Ocio

- Trabajadores de Reparto/Economía Colaborativa

- Por Modelo de Pago

- Pago por Uso

- Suscripción / Membresía

- Por Modelo de Propiedad de Flota

- Propiedad Municipal

- Propiedad de Operador Privado

- Asociación Público-Privada

- Por País

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Bajos

- Bélgica

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer la base de hechos sobre cómo escala el bike sharing en Europa, y para anclar el modelo a señales de movilidad medibles. El estudio se basa en fuentes públicas y oficiales como los indicadores de transporte y urbanos de Eurostat, publicaciones de transporte y clima de la Comisión Europea, conjuntos de datos ambientales de la AEMA, portales de datos abiertos de las ciudades sobre movilidad compartida y ciclismo, e informes de movilidad del ITF o la OCDE cuando están disponibles.

Se revisan sitios web de operadores, comunicados de prensa, presentaciones a inversores y registros públicos para comprender la expansión de flotas, los movimientos de precios y las estructuras de asociación con los municipios. Cuando es necesario, las suscripciones de pago centradas en información financiera y de inteligencia empresarial, noticias y datos financieros, bases de datos de patentes y contratos y licitaciones globales ayudan a verificar de forma cruzada la actividad de las empresas y el momento de los contratos sin cambiar el alcance subyacente. Las fuentes específicas mencionadas anteriormente son ilustrativas, y se utilizaron referencias públicas adicionales para la recopilación de datos, la validación y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centra en poner a prueba la lógica de dimensionamiento con personas que observan directamente la demanda de bicicletas compartidas y las realidades operativas, incluidas las partes interesadas en movilidad municipal, operadores, socios de flotas y mantenimiento, y facilitadores de pagos y tecnología. Estas conversaciones también aclaran los supuestos sobre utilización, estacionalidad, precios y el ritmo del cambio hacia una mayor proporción de bicicletas eléctricas en los principales mercados europeos, antes de aprobar las cifras finales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 13% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 17% | Gerentes: 55% |

Dimensionamiento y previsión del mercado

El modelo comienza con una construcción de arriba hacia abajo que reconstruye la demanda utilizando señales de implementación y adopción a nivel de ciudad, y luego traduce esos insumos en ingresos utilizando patrones realistas de precios y uso. Los principales insumos incluyen los niveles de flota activa, los viajes promedio por bicicleta por día, la combinación de pases de pago frente a suscripciones, la proporción de bicicletas eléctricas en las flotas (que afecta al precio promedio) y los efectos de estacionalidad típicos del ciclismo europeo.

Después de establecer el conjunto de demanda, los totales se corroboran con verificaciones selectivas de abajo hacia arriba, incluido el muestreo de tarifarios de operadores, la comprobación de viajes anuales plausibles por bicicleta y el uso de anuncios públicos de flotas para verificar la coherencia de la cobertura en los países principales. Cuando las divulgaciones de las empresas son limitadas, las brechas se gestionan mediante rangos acordados en las entrevistas, seguidos de una selección conservadora del punto medio y comprobaciones de sensibilidad para evitar sobreestimar la utilización.

Para la previsión, se utiliza el análisis de escenarios porque la adopción depende en gran medida del apoyo político, del despliegue de infraestructura ciclista urbana y de la obtención de contratos por parte de los operadores. La visión prospectiva se alinea con la aportación de expertos sobre la rapidez con que se incorporan nuevas ciudades, la velocidad con que aumenta la penetración de las bicicletas eléctricas y cómo es probable que evolucionen los precios a medida que los sistemas maduran.

Validación de datos y ciclo de actualización

Los resultados se cotejan con señales independientes, como los volúmenes de viajes reportados, los anuncios de expansión de flotas y los cronogramas de los principales programas municipales, y luego se investigan las variaciones antes de su aceptación. Si un país muestra un aumento o descenso inusual, se vuelven a revisar los supuestos de entrada, los pasos de conversión y cualquier cambio de política puntual, y se vuelve a contactar con las fuentes cuando el cambio no puede explicarse con claridad.

Cada informe pasa por una revisión interna en varias etapas para que los supuestos, cálculos y definiciones se mantengan coherentes a lo largo de la serie temporal. El conjunto de datos se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como grandes adjudicaciones de contratos, cambios de política o cambios importantes de precios. Antes de la entrega, se completa una nueva revisión por parte de los analistas para proporcionar la visión más actualizada.

Tamaño del mercado europeo de bicicletas compartidas de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el bike sharing en Europa pueden diferir ampliamente porque el cálculo subyacente a menudo parte de bloques de construcción distintos, y el límite del servicio no siempre es coherente. Las variaciones en si los ingresos se contabilizan solo por viajes o también incluyen pases, cómo se trata el incremento de precio de las bicicletas eléctricas y qué países se incluyen activamente pueden cambiar la cifra final.

Al hacer seguimiento de los niveles de flota, los rangos de utilización y la lógica de precio por viaje en sistemas con estación y sin estación, Mordor Intelligence mantiene la estimación vinculada a los ingresos del bike sharing de pago en Europa y evita mezclar los totales de alquiler de scooters adyacentes o categorías más amplias de ingresos por movilidad compartida.

Comparación de referencia

| Fuente | Tamaño del mercado | Deficiencias en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,63 mil millones USD (2025) | |

| Publicación Especializada A | 1,54 mil millones USD (2024) | Utiliza una categoría de ingresos de estilo de movilidad compartida más amplia y puede incluir servicios o tarifas adyacentes más allá del bike sharing, y además se basa en un año anterior que puede inflar las comparaciones cuando las flotas se expandieron de manera desigual. |

| Comentario Sectorial B | 2,43 mil millones USD (2022) | Parece aplicar una definición amplia que puede mezclar múltiples modelos de compartición y puede basarse en proyecciones destacadas con visibilidad limitada sobre la utilización y la cobertura por país, lo que puede elevar los totales. |

En toda la tabla, la dispersión se explica principalmente por lo que se cuenta como ingresos del bike sharing, qué año se utiliza y cómo se asumen los precios y la utilización durante la escalada. Nuestro enfoque sigue siendo replicable porque los principales factores son explícitos, y cada factor puede cuestionarse y volver a verificarse con señales de programas municipales y validación por parte de los operadores.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de bicicletas compartidas en 2026?

El mercado europeo de bicicletas compartidas está valorado en USD 690 millones, con proyecciones que indican un aumento a USD 1,06 mil millones para 2031.

¿Qué segmento crece más rápido dentro del mercado europeo de bicicletas compartidas?

Las bicicletas eléctricas registran la expansión más rápida con una CAGR del 9,49%, impulsadas por una mayor autonomía, incentivos de política y una mayor frecuencia de viajes.

¿Por qué están ganando popularidad las suscripciones?

Los presupuestos de movilidad corporativa y la preferencia de los viajeros habituales por costes predecibles están impulsando los planes de suscripción, que crecen a una CAGR del 8,91% al tiempo que mejoran los flujos de caja de los operadores.

¿Cuál es el principal catalizador regulatorio para el crecimiento del uso compartido de bicicletas?

El despliegue de zonas de emisiones ultrabajas en ciudades como Ámsterdam, París y Londres está orientando a los usuarios hacia la movilidad de cero emisiones, beneficiando directamente a los servicios de bicicletas compartidas.

¿Qué país europeo se está expandiendo más rápidamente?

El Reino Unido lidera con una CAGR del 9,33% hasta 2031, respaldado por la ampliada red ciclista de Londres y las políticas de aplicación favorables.

¿Cómo están abordando los operadores el vandalismo y el robo?

Despliegan diseños de bicicletas reforzados, estacionamiento con geofencing, notificación comunitaria con recompensas y seguimiento basado en inteligencia artificial para reducir las pérdidas y mantener la fiabilidad del servicio.

Última actualización de la página el: