Tamaño y Participación del Mercado de Autos de Lujo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

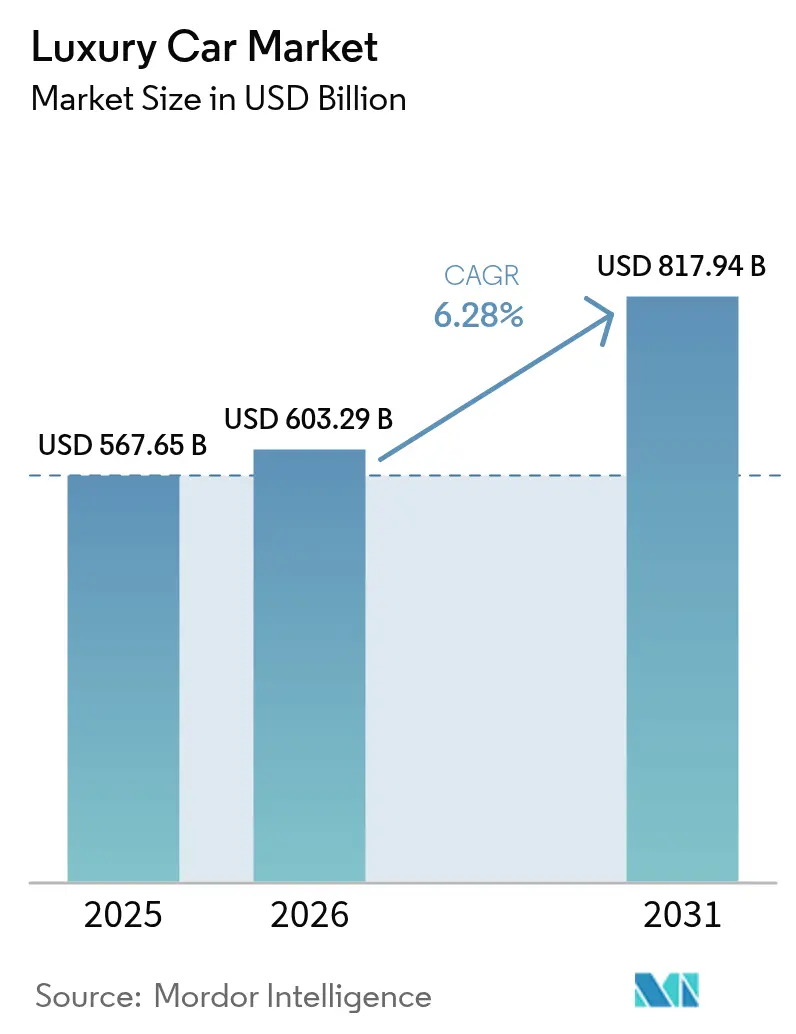

| Tamaño del Mercado (2026) | 603.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 817.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.28% CAGR |

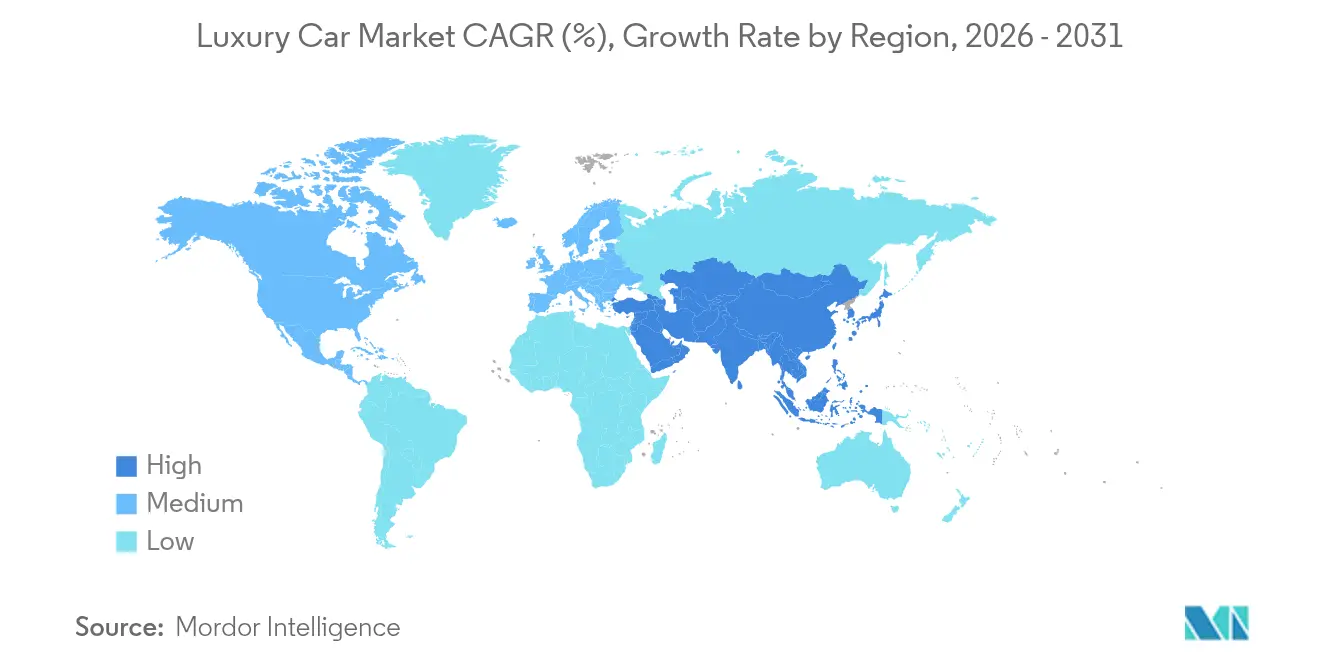

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autos de Lujo por Mordor Intelligence

Se espera que el tamaño del mercado de autos de lujo crezca de 567,65 mil millones de USD en 2025 a 603,29 mil millones de USD en 2026 y se prevé que alcance los 817,94 mil millones de USD en 2031 a una CAGR del 6,28% durante 2026-2031. La rápida creación de riqueza en Asia-Pacífico, el acelerado despliegue de buques insignia eléctricos de batería y un énfasis creciente en la movilidad personalizada y consciente del medio ambiente son los principales motores de crecimiento. A pesar de la inflación en los costos de propiedad y los persistentes cuellos de botella en la cadena de suministro, el mercado de autos de lujo continúa superando al sector automotriz en general, ya que los fabricantes premium monetizan el software, la personalización y los canales de venta directa. La presión competitiva se intensifica a medida que las marcas chinas de gama alta y la estrategia de vehículos eléctricos puros de Tesla empujan a las marcas europeas y estadounidenses establecidas hacia una electrificación más rápida, servicios digitales más ricos y estructuras minoristas más ágiles.

Conclusiones Clave del Informe

- Por tipo de vehículo, los vehículos utilitarios deportivos lideraron con el 55,78% de la participación del mercado de autos de lujo en 2025; se proyecta que los sedanes crezcan a una CAGR del 7,78% hasta 2031.

- Por tipo de tracción, los modelos de combustión interna retuvieron el 68,35% del tamaño del mercado de autos de lujo en 2025, mientras que se prevé que los vehículos eléctricos de batería se expandan a una CAGR del 8,79%.

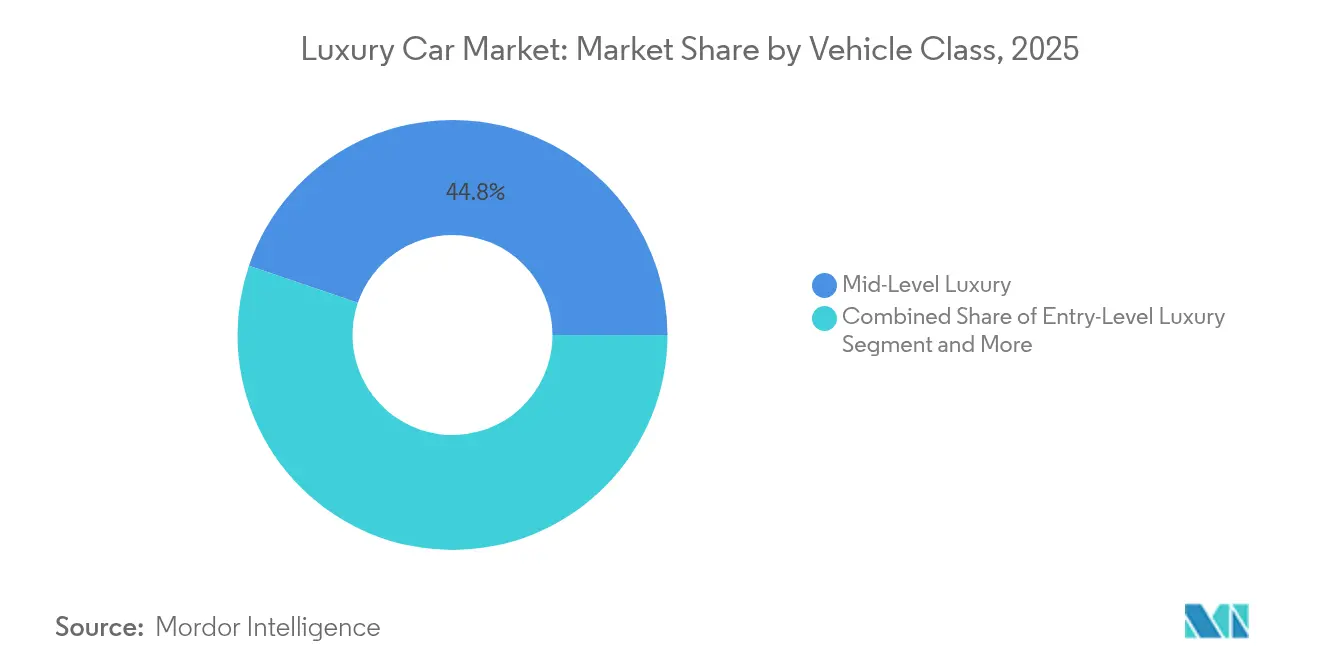

- Por clase de vehículo, el lujo de nivel medio capturó el 44,78% del tamaño del mercado de autos de lujo en 2025; el ultra-lujo avanza a una CAGR del 7,92% hasta 2031.

- Por canal de ventas, las concesionarias autorizadas mantuvieron una participación del 89,62% del tamaño del mercado de autos de lujo en 2025, pero las plataformas directas al consumidor están escalando a una CAGR del 8,86%.

- Por geografía, Asia-Pacífico representó el 42,75% de la participación del mercado de autos de lujo en 2025; se prevé que la región de Oriente Medio y África registre la CAGR más rápida del 7,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Autos de Lujo

Análisis de Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Demanda de SUV de Lujo | +1.8% | Global (Asia-Pacífico, América del Norte como los más fuertes) | Mediano plazo (2–4 años) |

| Electrificación Premium | +1.5% | Europa y China a la cabeza | Largo plazo (≥ 4 años) |

| Aumento de la Población de Personas con Patrimonio Neto Elevado en Asia y Oriente Medio | +1.2% | Asia-Pacífico como núcleo, Oriente Medio en aceleración | Largo plazo (≥ 4 años) |

| ADAS y Expectativas de Seguridad | +0.9% | América del Norte y Europa, extendiéndose hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Venta Directa al Consumidor | +0.7% | Global | Corto plazo (≤ 2 años) |

| Personalización Masiva y Opciones a Medida | +0.6% | Enfocado en el ultra-lujo | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Electrificación de Modelos Premium

Los derivados totalmente eléctricos de batería representan el tren motriz de más rápido crecimiento, respaldados por fabricantes premium que posicionan los vehículos eléctricos como escaparates insignia de par silencioso y tecnología de vanguardia, en lugar de simples iniciativas de cumplimiento normativo. En India, las ventas de vehículos eléctricos de Mercedes-Benz crecieron un 94% interanual hasta mayo de 2024, lideradas por el EQS 580 SUV fabricado localmente[1]"Presentación para Inversores del Tercer Trimestre de 2024,", Mercedes-Benz Group AG, group.mercedes-benz.com. BMW entregó 1.249 vehículos eléctricos puros en India ese mismo año, respaldándolos con cargadores rápidos en 51 ciudades. Las marcas de ultra-lujo se muestran cautelosas: Aston Martin pospuso el lanzamiento de su primer vehículo eléctrico a 2026 para un mayor refinamiento del tren motriz. Ferrari presentó patentes de acústica de escape sintética para preservar el atractivo emocional en los trenes motrices silenciosos[2]"Patente del Sistema de Sonido de Escape Sintético,", Oficina Europea de Patentes, european-patents.office. El mercado de autos de lujo juzgará cada vez más el éxito de la electrificación en función de qué tan bien las marcas preserven sus rasgos de identidad, como el sonido, el comportamiento en carretera y la artesanía.

Aumento de la Población con Patrimonio Neto Elevado en Asia y Oriente Medio

El mercado de vehículos de lujo de Asia-Pacífico está en auge, impulsado por una base en expansión de consumidores adinerados. A medida que aumentan los niveles de riqueza, especialmente entre los compradores primerizos y quienes buscan mejoras, la demanda de movilidad premium se intensifica. India es un actor fundamental, con ventas de vehículos de lujo que se han duplicado en los últimos años. Las proyecciones muestran un aumento continuo en el número de personas con un patrimonio neto ultra-elevado, lo que apunta a un desplazamiento hacia el consumo aspiracional y un prometedor panorama de mercado a largo plazo.

En la región del Golfo, los boyantes precios del petróleo han reforzado los ingresos disponibles, impulsando una sólida demanda de vehículos de lujo. Marcas como BMW han crecido significativamente, lo que subraya el entusiasmo de la región por las ofertas automotrices premium. Con una combinación de resiliencia económica y una inclinación por la movilidad de alta gama, el Golfo consolida su estatus como mercado preferente para los fabricantes de vehículos de lujo originales.

Mejoras en ADAS y Expectativas de Seguridad

El Cadillac LYRIQ 2025 ofrece Super Cruise con cambio automático de carril en carreteras compatibles e incluye características de seguridad como la detección de peatones mediante Frenado de Emergencia Automático; la disponibilidad varía según el nivel de equipamiento y el mercado. El Reglamento General de Seguridad de la UE (UE) 2019/2144 hace obligatorios los sistemas ADAS como la Asistencia Inteligente de Velocidad y el Frenado de Emergencia Automático en los vehículos nuevos (implementado de forma gradual desde julio de 2022 y julio de 2024), mientras que el reglamento Euro 7 independiente aborda los requisitos de emisiones contaminantes, de frenos y de neumáticos, así como los requisitos de durabilidad.

Cambio hacia la Venta Minorista en Línea/Directa al Consumidor

El modelo de venta de fábrica al cliente de Tesla puso de manifiesto la insatisfacción con el regateo en las concesionarias y llevó a los fabricantes de lujo establecidos a invertir en salas de exposición digitales, precios fijos y entregas de estilo conserjería. Mercedes-Benz ya vende las familias EQE y EQS en línea en varios mercados de la UE, capturando datos más ricos y reduciendo los costos de mantenimiento de inventario. Las normas regulatorias de franquicia se están adoptando lentamente en partes de Estados Unidos, aunque se espera que la cuota del comercio electrónico del mercado de autos de lujo se duplique antes de 2030.

Análisis de Impacto de los Factores Restrictivos*

| Factor Restrictivo | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto Costo de Propiedad | -1.4% | Global (agudo en mercados emergentes) | Corto plazo (≤ 2 años) |

| Escasez de Semiconductores | -0.9% | Impacto en la cadena de suministro global | Corto plazo (≤ 2 años) |

| Volatilidad de la Demanda | -0.8% | Sensibilidad en mercados desarrollados | Mediano plazo (2–4 años) |

| Presión Regulatoria Climática sobre los SUV | -0.5% | Europa y California a la cabeza | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Semiconductores y Componentes

Incluso con el lanzamiento de nuevas instalaciones de fabricación de obleas tras la escasez de chips de 2022, aún existe una oferta limitada de microcontroladores automotrices especializados. Esto es especialmente aplicable a los que son esenciales para los sistemas de infoentretenimiento y confort. Como resultado, los fabricantes de vehículos premium enfrentan decisiones difíciles: entregan vehículos con ciertas características faltantes o retrasan las entregas a los clientes.

Tomemos como ejemplo a Mercedes-Benz. El fabricante de autos de lujo recientemente tuvo que retrasar las asignaciones de su emblemático Clase S, lo que subraya que incluso los modelos de élite no están protegidos de estas escaseces de chips. Tales perturbaciones afectan con mayor fuerza a los vehículos de lujo de bajo volumen y alto contenido. Estos modelos, dependientes de componentes especializados, tienen un margen limitado para realizar ajustes en la producción.

Presión Regulatoria Climática Anti-SUV

Las regulaciones Euro 7 y California ACC II endurecen los límites de CO₂ e impondrán sanciones crecientes a los SUV pesados a menos que migren a plataformas de cero emisiones. Porsche compensa las emisiones adicionales de su flota agrupando compras de créditos de carbono en el precio de los vehículos a través de su programa Impact. Si bien los SUV de lujo eléctricos como el Mercedes-Maybach EQS mitigan el riesgo regulatorio, los costos de cumplimiento aún erosionan los márgenes, reduciendo en un estimado de 0,5 puntos porcentuales la CAGR principal del mercado de autos de lujo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los SUV Impulsan la Transformación del Segmento Premium

Los SUV controlaron el 55,78% del tamaño del mercado de autos de lujo en 2025 y se prevé que registren una CAGR del 7,84% hasta 2031. El catálogo de SUV de Mercedes-Benz obtuvo ingresos récord y más de 120 pedidos anticipados para el AMG G 63 en su primer día de venta al público. Los sedanes mantienen su prestigio cultural en contextos de vehículos con chófer y ciertos nichos de ultra-lujo; sin embargo, su participación relativa disminuye a medida que los propietarios más jóvenes priorizan el perfil multiutilidad de los SUV. Los hatchbacks y vehículos multipropósito de lujo de entrada siguen siendo opciones menores, específicas por geografía, mientras que los supercars anclan el atractivo de la marca a pesar de su volumen insignificante. El impetuoso impulso de los SUV consolida la carrocería como el principal contribuyente de ganancias del mercado de autos de lujo en el horizonte previsible.

Las hojas de ruta de productos centradas en SUV ahora dominan la priorización de la inversión en I+D. Audi redirigió los recursos de desarrollo del EV PPE insignia hacia su Q6 e-tron para anticiparse a los lanzamientos del BMW iX y el Mercedes EQS SUV. Land Rover está extendiendo su estudio SV Bespoke para atender a los clientes del Range Rover que buscan materiales y colores únicos, reforzando el auge de la personalización masiva mencionado anteriormente. A medida que se endurecen los objetivos de emisiones, las variantes electrificadas de SUV se convertirán en la estrategia de cumplimiento predeterminada en lugar de un derivado de nicho, manteniendo al mercado de autos de lujo en una trayectoria de crecimiento liderada por los SUV.

Por Tipo de Tracción: La Aceleración Eléctrica Reconfigura los Trenes Motrices

Los modelos de combustión interna aún representaban el 68,35% del tamaño del mercado de autos de lujo en 2025, pero los modelos eléctricos de batería avanzan a un ritmo acelerado con una CAGR del 8,79%. Mercedes-Benz y BMW ya han incorporado arquitecturas de 400 voltios en sus modelos principales, y Porsche ha congelado las nuevas inversiones en plataformas de motor de combustión interna más allá de 2027. Los vehículos híbridos ofrecen un amortiguador de transición en regiones que carecen de densidad de carga rápida; Lexus registró una adopción de híbridos en el lanzamiento de su minivan LM en China. Las marcas de ultra-lujo prefieren una incorporación escalonada; Aston Martin reprogramó su primer vehículo eléctrico para 2026, argumentando la necesidad de un mayor refinamiento del comportamiento en carretera y las características acústicas del habitáculo. La diversificación del tren motriz sigue siendo un equilibrio entre la compulsión regulatoria, la disponibilidad de infraestructura y el legado de la marca, aunque el arco a largo plazo apunta hacia el dominio electrificado dentro del mercado de autos de lujo.

Las plataformas de skate exclusivamente eléctricas también facilitan los interiores definidos por software. Tesla domina la mentalidad del EV premium a través de conjuntos de chips internos y actualizaciones de conducción autónoma total, impulsando a los rivales hacia una mayor integración vertical. El MB.OS de Mercedes se desplegará en todos los modelos EQ después de 2025, habilitando actualizaciones de funciones de pago por aire que podrían aumentar los ingresos por vehículo en 1.200 USD a lo largo de un ciclo de cuatro años. Dicha monetización digital refuerza la justificación para la aceleración de la ganancia de participación de los vehículos eléctricos de batería.

Por Clase de Vehículo: El Ultra-Lujo Desafía los Obstáculos Económicos

El lujo de nivel medio mantuvo el 44,78% del tamaño del mercado de autos de lujo en 2025, pero el ultra-lujo es la banda de más rápida expansión con una CAGR del 7,92%. El mercado de vehículos de lujo de India está creciendo rápidamente, impulsado por el aumento de la prosperidad y una demografía de millonarios en expansión. Los modelos de gama alta como la gama de Vehículos de Gama Alta de Mercedes-Benz y el X7 de BMW están experimentando una fuerte demanda, lo que refleja una preferencia por vehículos premium y con muchas prestaciones. Los modelos de lujo de nivel de entrada enfrentan una competencia creciente por parte de vehículos crossover de mercado masivo con alta tecnología, que ofrecen características similares a precios más bajos, presionando el extremo inferior del mercado de lujo. El segmento de ultra-lujo prospera gracias a la exclusividad y la personalización. Marcas como Ferrari aprovechan las ofertas a medida, con los ingresos por personalización amortiguando los márgenes ante los desafíos económicos. Este segmento se beneficia de la concentración de riqueza y se enfoca en experiencias de consumidor únicas y basadas en el prestigio.

Por Canal de Ventas: La Disrupción Digital se Acelera

Las concesionarias autorizadas aún capturaron el 89,62% de la participación del mercado de autos de lujo en 2025; sin embargo, los puntos de venta directos al consumidor están escalando a una CAGR del 8,86%. Tesla vendió cada Model S y Model X en Estados Unidos en línea, demostrando que los compradores premium aceptan las experiencias digitales sin regateo. Mercedes-Benz ahora ejecuta el comercio electrónico de precio fijo en Alemania y el Reino Unido en toda su gama EQ, complementando las concesionarias con centros de experiencia boutique. Las leyes de franquicia restringen el despliegue completo en determinados estados de Estados Unidos, lo que impulsa modelos híbridos de compra en línea y recogida en tienda. A medida que los fabricantes de vehículos originales apuntan a los ingresos vitalicios por software y servicios, el control de los datos de los clientes finales se convierte en un imperativo estratégico, haciendo inevitable una mayor migración de participación hacia los canales en línea para el mercado de autos de lujo.

Análisis Geográfico

Asia-Pacífico dominó el 42,75% de la participación del mercado de autos de lujo en 2025, sustentada por la escala de China y el meteórico ascenso de India hasta las 50.000 unidades premium vendidas, equivalente a seis vehículos por hora. No obstante, Mercedes-Benz advirtió sobre entregas más débiles en el primer trimestre de 2025 en medio de la volatilidad bursátil, validando la sensibilidad de la región a las fluctuaciones del mercado de capitales. Las marcas locales chinas erosionan la participación de las marcas alemanas a medida que la penetración de los vehículos de nueva energía supera el 40,9%, presionando a los fabricantes establecidos a localizar asociaciones tecnológicas y mensajes de marca.

Oriente Medio muestra la CAGR más pronunciada del 7,96% hasta 2031, respaldada por los ingresos disponibles vinculados al petróleo y la expansión de la infraestructura. BMW registró un aumento de volumen del 15,4% en los estados del Consejo de Cooperación del Golfo en 2024, liderado por la demanda del X7 y la Serie 7. Las ventas automotrices totales de los Emiratos Árabes Unidos avanzaron un 15,7%, confirmando sólidos vientos de cola macroeconómicos. Sudáfrica y Turquía añaden ganancias incrementales, pero están sujetas a fluctuaciones cambiarias que pueden retrasar las decisiones de compra; los fabricantes premium mitigan el riesgo con centros de producción regionales y opciones de facturación en dólares estadounidenses.

América del Norte sigue siendo un pilar maduro pero estable para el mercado de autos de lujo, con una demografía adinerada que compensa la inflación de pagos impulsada por las tasas de interés. El dividendo de recursos naturales de Canadá favorece la penetración del lujo, mientras que México avanza hacia los vehículos premium a medida que el aumento de la riqueza de la clase media se intersecta con un mayor acceso al crédito. Europa enfrenta el mayor lastre regulatorio a través del Euro 7 y las multas por CO₂ de flota, aunque mantiene una sólida lealtad a las marcas arraigadas. Los fabricantes de vehículos originales están convergiendo hacia los SUV eléctricos de alto margen para absorber los costos de cumplimiento, aprovechando las plantas de baterías propias y los créditos de energía renovable para defender la rentabilidad.

Panorama Competitivo

Actores clave como Mercedes-Benz Group AG, BMW AG, Volkswagen Group y Tesla Inc. dominan el mercado de autos de lujo. Los actores clave están involucrados en lanzamientos continuos de productos e inversiones en I+D, fuertemente impulsados por la tecnología avanzada, mayor confort, creciente inversión en tecnología de vehículos eléctricos y mejores estándares de vida en todo el mundo.

Las fusiones y adquisiciones estratégicas también están reconfigurando el campo. Volkswagen y Rivian firmaron una empresa conjunta de 5.800 millones de USD para codesarrollar plataformas de EV premium de próxima generación, otorgando a Audi y Bentley acceso directo a la tecnología de plataforma de patinete de Rivian. La adquisición de Forseven por parte de McLaren amplía su cartera de propiedad intelectual en baterías, ilustrando cómo las marcas de supercars de nicho aseguran su relevancia futura. Mientras tanto, el acuerdo de voz con inteligencia artificial de Cerence con Jaguar Land Rover indica el aumento de alianzas intersectoriales a medida que los proveedores de tecnología cortejan a los fabricantes de vehículos de lujo originales para obtener márgenes de adoptantes tempranos.

Las fortalezas de los fabricantes establecidos incluyen amplias redes de servicio y el valor de marca generacional, aunque las marcas emergentes chinas aprovechan las cadenas de suministro locales y los modelos de venta directa ágiles para competir en precio con las marcas europeas. Tesla continúa erosionando la participación tradicional ofreciendo autonomía de Nivel 2+ como suscripción. En consecuencia, los fabricantes establecidos están redoblando las inversiones en programas a medida, marketing experiencial y servicios digitales vitalicios para proteger sus franquicias en el mercado de autos de lujo.

Líderes de la Industria de Autos de Lujo

Volkswagen Group

Tesla Inc.

Mercedes-Benz Group AG

BMW AG

Toyota Motor Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2024: Li Auto Inc. presentó el nuevo Li L6, un SUV familiar de lujo de tamaño mediano a grande de 5 plazas. El modelo Li L6 cuenta con un extensor de autonomía de cuatro cilindros de 1,5T, una batería de litio-hierro-fosfato de 36,8 kWh y un sistema inteligente de tracción total de doble motor de 300 kW/529 Nm.

- Febrero de 2024: BYD Auto Co. Ltd presentó el supercar eléctrico U9 en China. El Supercar U9 es uno de los supercars más caros de la compañía. El nuevo modelo puede alcanzar una velocidad máxima de 309,19 km/h y acelerar hasta 100 km/h en 2,36 segundos.

Alcance del Informe del Mercado Global de Autos de Lujo

Un auto de lujo es un vehículo que ofrece niveles excepcionales de confort, características avanzadas y equipamiento de alta calidad, superando a menudo a los modelos estándar en términos de opulencia y sofisticación.

El mercado de autos de lujo está segmentado por tipo de vehículo, tipo de tracción, clase de vehículo y geografía. Por tipo de vehículo, el mercado está segmentado en hatchbacks, sedanes, vehículos utilitarios deportivos, vehículos multipropósito y otros tipos de vehículos (deportivos, etc.). Por tipo de tracción, el mercado está segmentado en motores de combustión interna y eléctricos e híbridos. Por clase de vehículo, el mercado está segmentado en clase de lujo de nivel de entrada, clase de lujo de nivel medio y clase de ultra-lujo. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. Para cada segmento, el dimensionamiento y el pronóstico del mercado se han realizado en función del valor (USD).

| Hatchbacks |

| Sedanes |

| Vehículos Utilitarios Deportivos (SUV) |

| Vehículos Multipropósito (MPV) |

| Deportivos / Exóticos |

| Motor de Combustión Interna (MCI) |

| Eléctrico Híbrido |

| Eléctrico de Batería |

| Lujo de Nivel de Entrada |

| Lujo de Nivel Medio |

| Ultra-lujo / Exótico |

| Concesionaria Autorizada |

| Directo al Consumidor / En Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Hatchbacks | |

| Sedanes | ||

| Vehículos Utilitarios Deportivos (SUV) | ||

| Vehículos Multipropósito (MPV) | ||

| Deportivos / Exóticos | ||

| Por Tipo de Tracción | Motor de Combustión Interna (MCI) | |

| Eléctrico Híbrido | ||

| Eléctrico de Batería | ||

| Por Clase de Vehículo | Lujo de Nivel de Entrada | |

| Lujo de Nivel Medio | ||

| Ultra-lujo / Exótico | ||

| Por Canal de Ventas | Concesionaria Autorizada | |

| Directo al Consumidor / En Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de autos de lujo en 2026?

El tamaño del mercado de autos de lujo se sitúa en 603,29 mil millones de USD en 2026.

¿Qué tipo de vehículo domina las ventas premium?

Los SUV lideran, capturando el 55,78% del volumen de 2025 y creciendo a una CAGR del 7,84%.

¿Qué impulsa la rápida adopción de vehículos eléctricos de lujo?

El rendimiento, el posicionamiento de marca en sostenibilidad y los mandatos más estrictos del Euro 7 y China están impulsando una CAGR del 8,79% para los modelos eléctricos de batería.

¿Qué región crece más rápido hasta 2031?

Se prevé que la región de Oriente Medio y África se expanda a una CAGR del 7,96%.

¿Están perdiendo relevancia las redes de concesionarias en los segmentos premium?

Los canales directos al consumidor aún representan solo el 10,38% de la participación, pero están expandiéndose rápidamente a medida que Tesla y Mercedes-Benz demuestran el atractivo del modelo.

Última actualización de la página el: