Tamaño y Cuota del Mercado de ADAS en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

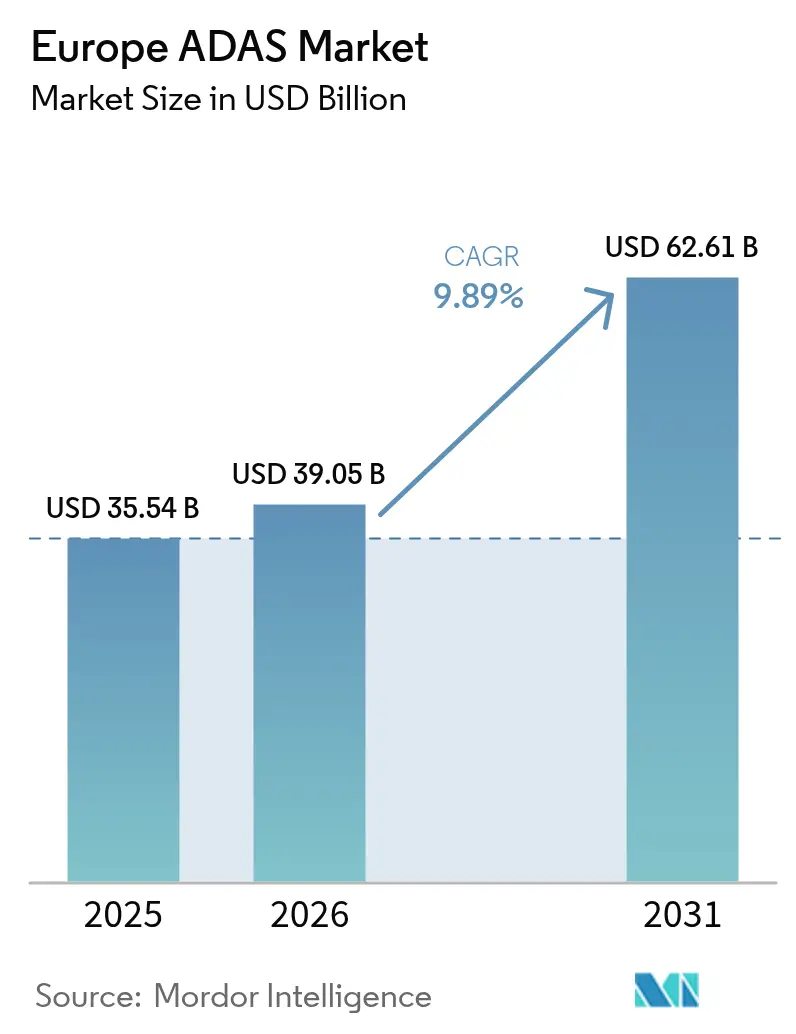

| Tamaño del mercado en el año base (2025) | 35.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 39.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 62.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.89% CAGR |

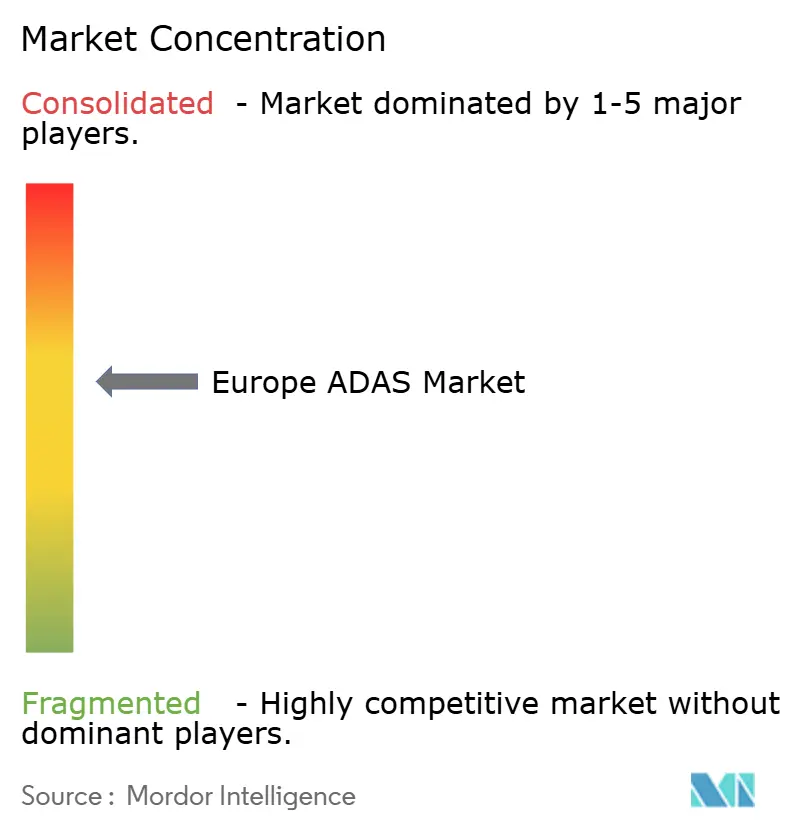

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de ADAS en Europa por Mordor Intelligence

El tamaño del Mercado de ADAS en Europa se valoró en 35.540 millones de USD en 2025 y se estima que crecerá desde 39.050 millones de USD en 2026 hasta alcanzar 62.610 millones de USD en 2031, a una CAGR del 9,89% durante el período de previsión (2026-2031). Las regulaciones de seguridad obligatorias, la rápida reducción de costes de los sensores y la expansión de los modelos de negocio de actualización inalámbrica refuerzan colectivamente una demanda estable al tiempo que crean nuevos grupos de beneficios para los proveedores de arquitecturas definidas por software. La creciente alineación entre los mandatos de la Comisión Europea y la hoja de ruta Euro NCAP 2030 comprime el ciclo tradicional de difusión de la tecnología «de la gama alta a la masa», haciendo que el frenado automático de emergencia, el mantenimiento de carril y las funciones de supervisión del conductor sean estándar incluso en los acabados de acceso. La intensidad competitiva aumenta a medida que los nuevos participantes centrados en semiconductores desafían a los proveedores de primer nivel con plataformas integradas de hardware y software que simplifican la validación del sistema y acortan los ciclos de aprovisionamiento de los fabricantes de equipos originales. La aprobación anticipada de Alemania de la automatización de nivel 3 en autopistas y los incentivos de electrificación de flotas de España muestran cómo la regulación y la política industrial aceleran conjuntamente la penetración en los segmentos de vehículos de pasajeros y comerciales. La mayor demanda de fusión de sensores multimodal que mantiene el rendimiento en condiciones de nieve, niebla y nocturnas respalda el cambio de redundancias de sensor único a conjuntos de percepción cohesivos que incluyen radar, cámara y LiDAR en el mismo encapsulado.

Conclusiones Clave del Informe

- Por tipo de sistema, el frenado automático de emergencia capturó el 22,74% de la cuota del mercado de ADAS en Europa en 2025, mientras que los sistemas de visión nocturna avanzan a una CAGR del 10,04% hasta 2031.

- Por tipo de sensor, el radar retuvo el 37,10% de la cuota del mercado de ADAS en Europa en 2025; se prevé que la adopción de LiDAR aumente un 10,06% anual hasta 2031.

- Por tipo de vehículo, los turismos representaron el 72,80% de la cuota del mercado de ADAS en Europa en 2025, mientras que los vehículos comerciales de tonelaje medio y pesado están preparados para una CAGR del 10,08% hasta 2031.

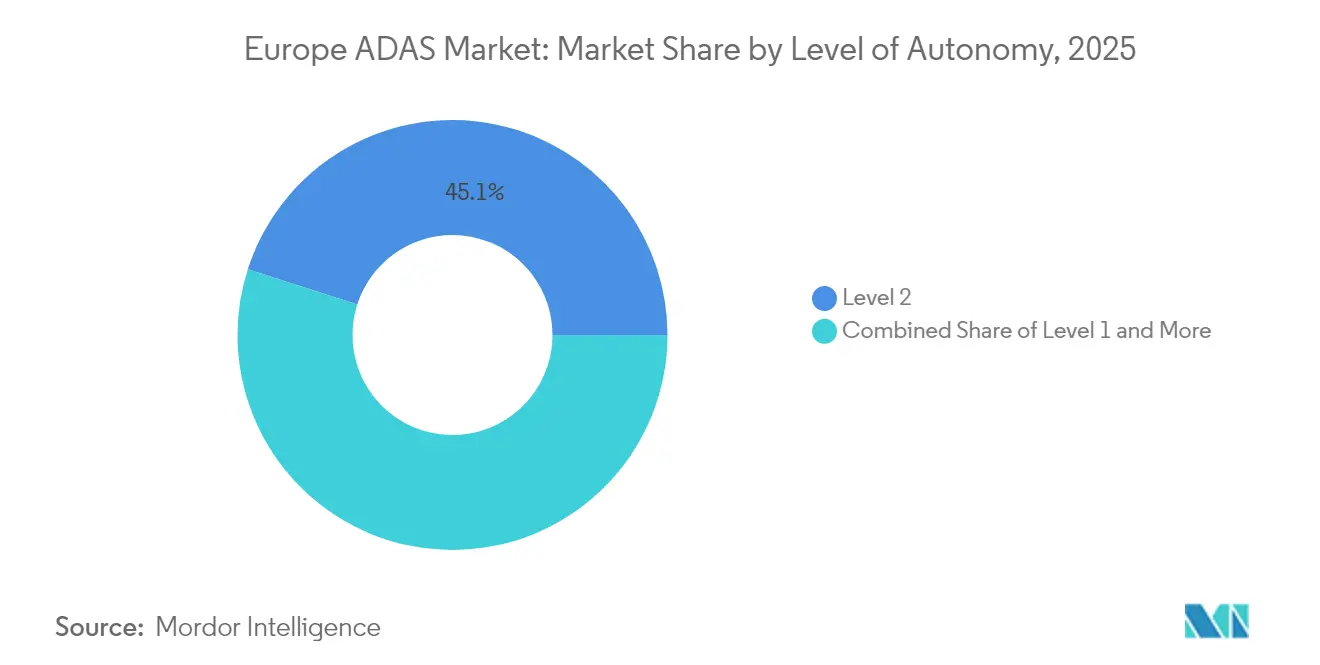

- Por nivel de autonomía, los sistemas de Nivel 2 representaron el 45,05% de la cuota del mercado de ADAS en Europa en 2025, pero se prevé que los volúmenes de Nivel 3 crezcan un 10,03% anual debido a las aprobaciones en Alemania y en toda la UE.

- Por canal de ventas, los canales de instalación de fábrica por el fabricante aportaron el 82,92% de la cuota del mercado de ADAS en Europa en 2025, con soluciones de reacondicionamiento posventa que registran una CAGR del 9,98% hasta 2031 a medida que los operadores de flotas modernizan sus activos heredados.

- Por geografía, Alemania representó el 28,40% de la cuota del mercado de ADAS en Europa en 2025, mientras que España registró la CAGR más alta del 9,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de ADAS en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandato del Reglamento General de Seguridad de la UE 2024 | +2.8% | En toda la UE, con Alemania y Francia liderando la implementación | Corto plazo (≤ 2 años) |

| Hoja de Ruta de la Visión Euro NCAP 2030 | +2.1% | Mercados principales de la UE, con extensión al Reino Unido y Suiza | Medio plazo (2-4 años) |

| Auge del Empaquetado de Funciones de Nivel 2 para el Mercado Masivo | +1.9% | Alemania, Francia e Italia como mercados primarios | Medio plazo (2-4 años) |

| Reducción del Coste del Radar de 77 GHz | +1.7% | Global, con los fabricantes de equipos originales europeos como primeros adoptantes | Corto plazo (≤ 2 años) |

| Modelos de Monetización de Funciones ADAS Basados en Actualizaciones Inalámbricas | +1.2% | Mercados premium: Alemania, Reino Unido, países nórdicos | Largo plazo (≥ 4 años) |

| Marcos de Homologación con Gemelo Digital | +0.8% | Programas piloto en Alemania, Países Bajos y Suecia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandato del Reglamento General de Seguridad de la UE 2024

El reglamento exige frenado automático de emergencia, aviso de abandono de carril y detección de somnolencia del conductor en todas las categorías de vehículos nuevos vendidos en el bloque. Los turismos de gama de acceso, las motocicletas y la maquinaria agrícola deben cumplir especificaciones de seguridad de referencia idénticas, lo que obliga a los fabricantes de equipos originales a acelerar los calendarios de aprovisionamiento que ya tienen llenos los libros de pedidos de los proveedores de primer nivel hasta 2026. Los modelos no conformes pierden la homologación de tipo, lo que crea un tope absoluto en el acceso al mercado regional y ofrece a los proveedores certificados anticipados visibilidad garantizada de volumen [1]"Reglamento General de Seguridad," Comisión Europea, ec.europa.eu .

Alineación con la Hoja de Ruta de la Visión Euro NCAP 2030

La hoja de ruta por etapas de Euro NCAP establece umbrales de rendimiento superiores a los mínimos legislativos, exigiendo a los fabricantes de equipos originales que demuestren el reconocimiento de ciclistas, peatones y motociclistas en condiciones complejas de tráfico mixto. Estos protocolos recompensan los sistemas que fusionan entradas de radar, cámara y LiDAR para gestionar condiciones meteorológicas adversas, nocturnas y de zonas de obras. Las calificaciones influyen directamente en la contratación de flotas y en la tarificación de los seguros, empujando a los fabricantes hacia mejoras continuas de sensores y software que favorecen a los proveedores con capacidad de validación iterativa[2]"Hoja de Ruta 2030," Euro NCAP, euroncap.com .

Auge del Empaquetado de Funciones de Nivel 2 para el Mercado Masivo

Las marcas de volumen como Renault incorporan el control de crucero adaptativo, el centrado de carril y el frenado de emergencia como elementos predeterminados en los vehículos de segmento B, demostrando que el empaquetado reduce el coste por sensor y amplía la base de ingresos para el desbloqueo de funciones por suscripción. El Personal Pilot de BMW ilustra una escalera de ventas adicionales en la que la funcionalidad básica se incluye de serie, mientras que los módulos premium se monetizan mediante activación inalámbrica a lo largo del ciclo de vida del vehículo[3]"Anuncio de Personal Pilot," BMW Group, bmwgroup.com .

Reducción del Coste del Radar de 77 GHz y Estandarización de Plataformas

El paso de los módulos de 24 GHz a los de 77 GHz mejora el alcance y la resolución al tiempo que se beneficia de la reducción del proceso semiconductor que recorta el coste de la lista de materiales. La expansión de Continental en capacidad de 77 GHz indica la confianza en que el radar sigue siendo la columna vertebral de la automatización en autopistas incluso a medida que caen los precios del LiDAR [4]"Expansión del Radar de 77 GHz," Continental AG, continental.com .

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevado Coste Incremental | -1.8% | Europa del Este, sur de Italia, segmentos económicos de España | Corto plazo (≤ 2 años) |

| Pérdida de Rendimiento de los Sensores | -1.4% | Países nórdicos, regiones alpinas, Reino Unido | Medio plazo (2-4 años) |

| Coste de Cumplimiento del RGPD | -0.9% | En toda la UE, particularmente en Alemania y Francia | Medio plazo (2-4 años) |

| Controles a la Exportación de Galio que Afectan al Suministro de LiDAR | -0.7% | Cadena de suministro global, impacto en los fabricantes de equipos originales europeos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado Coste Incremental para Vehículos de Gama de Acceso

Las plataformas de utilitarios urbanos se enfrentan ahora a un coste adicional debido a la integración de hardware y electrónica ADAS. Este desarrollo obliga a los fabricantes de equipos originales a absorber la presión sobre los márgenes o a perder potencialmente compradores conscientes del presupuesto en Europa del Este y en los mercados del sur. Mientras tanto, los fabricantes más pequeños, sin la ventaja de la escala global, encuentran difícil distribuir los gastos generales de ingeniería. Como resultado, afrontan una prolongada brecha de accesibilidad económica, a la espera de una caída significativa en los precios de los semiconductores.

Pérdida de Rendimiento de los Sensores en Condiciones de Nieve y Niebla

Los rangos de detección de las cámaras se reducen a la mitad con nieve intensa y la precisión del radar disminuye en niebla densa, lo que genera frustración en los consumidores y potencial responsabilidad legal. Las pruebas de campo en los países nórdicos revelan elevadas tasas de desactivación que socavan la confianza en las promesas de conducción asistida, impulsando la inversión en imágenes térmicas y radar avanzado al tiempo que evidencian la tensión entre coste y beneficio para los acabados del mercado masivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: El Frenado de Emergencia Lidera la Evolución de la Seguridad

El frenado automático de emergencia mantuvo el 22,74% de la cuota del mercado de ADAS en Europa en 2025, una posición consolidada cuando el Reglamento General de Seguridad de 2024 hizo obligatoria la función en todas las nuevas matriculaciones. Se prevé que el tamaño del mercado de ADAS en Europa para las soluciones de visión nocturna crezca exponencialmente hasta 2031, lo que se traduce en una CAGR del 10,04% a medida que las cámaras térmicas mitigan la niebla y la oscuridad y ayudan a las marcas a diferenciarse en los segmentos premium. El aviso de colisión frontal, el aviso de abandono de carril y el control de crucero adaptativo continúan enviándose en paquetes de volumen, reforzando la migración de vías de las funciones reactivas a las predictivas que anticipan la intención del conductor.

Las hojas de ruta de los fabricantes de equipos originales fusionan cada vez más los módulos de aparcamiento, punto ciego y somnolencia en controladores de dominio unificados que consolidan las unidades de control electrónico y reducen la complejidad del cableado. La supervisión de la somnolencia conforme al Reglamento General de Protección de Datos se expande lentamente debido a las salvaguardas de privacidad, pero sigue siendo fundamental para la puntuación de Euro NCAP. Los sistemas de iluminación adaptativa añaden capacidades de LED matricial que optimizan los patrones de haz sin deslumbrar al tráfico en sentido contrario, posicionando el control de la iluminación como una apuesta por la seguridad y la eficiencia energética. Estas tendencias convergentes confirman el mercado de ADAS en Europa como un ecosistema de hardware y software en el que los bloques modulares de construcción de seguridad se convierten en funciones de firmware actualizables a lo largo de la vida útil del vehículo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Sensor: El Dominio del Radar se Enfrenta al Desafío del LiDAR

Los sensores de radar retuvieron el 37,10% de la cuota del mercado de ADAS en Europa en 2025, beneficiándose de un precio de módulo de gama media de 32 USD, un sólido rendimiento en cualquier condición meteorológica y la familiaridad regulatoria. Se proyecta que el tamaño del mercado de ADAS en Europa para el LiDAR crezca significativamente hasta 2031, impulsado por una CAGR del 10,06% una vez que el precio unitario caiga hacia los 500 USD y Euro NCAP haga hincapié en la protección de los usuarios vulnerables de la vía pública. Las cámaras siguen siendo indispensables para el reconocimiento de marcas viales y señales de tráfico, pero se enfrentan a problemas de oclusión por nieve que elevan la propuesta de valor de la fusión térmica y de radar.

Los conjuntos de radar MIMO de 77 GHz de Continental ofrecen una resolución más fina al tiempo que conservan el espacio de montaje, protegiendo el papel fundamental del radar en autopistas. Simultáneamente, las reducciones de precio del LiDAR de estado sólido de Valeo impulsan el sensor hacia los vehículos todoterreno del segmento C de alto volumen, un hito que reequilibra las jerarquías de percepción. Los conjuntos de percepción integrados fusionan la velocidad del radar, la semántica de la cámara y la profundidad del LiDAR en unidades de control electrónico únicas, reduciendo la latencia y creando la redundancia exigida para las aprobaciones de Nivel 3. Esta integración acelera la consolidación de proveedores dentro del mercado de ADAS en Europa, con los fabricantes de equipos originales favoreciendo los conjuntos de sensores llave en mano que minimizan los ciclos de validación.

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Adopción

Los turismos generaron el 72,80% de la cuota del mercado de ADAS en Europa en 2025. Sin embargo, el tamaño del mercado de ADAS en Europa para los vehículos comerciales de tonelaje medio y pesado está preparado para crecer a una CAGR del 10,08% gracias a las actualizaciones de flotas impulsadas por la seguridad. Los operadores logísticos cuantifican el retorno de la inversión a través de un menor tiempo de inactividad por accidentes y una reducción de las primas de seguros, lo que permite una amortización más rápida que en los segmentos de turismos minoristas. La adopción en motocicletas y ciclomotores aumenta a medida que los reguladores amplían los mandatos de seguridad, aunque su volumen absoluto sigue siendo pequeño.

El frenado de emergencia OnGuardMAX de ZF ilustra cómo la cinemática específica de los camiones activa una calibración ADAS adaptada, distinta de las aplicaciones para turismos. La compra centralizada de flotas aporta pedidos en grandes cantidades que apoyan la escala de los proveedores. Los programas para turismos priorizan complementos de confort como el aparcamiento automatizado, mientras que las plataformas comerciales se centran principalmente en la prevención de colisiones y el mantenimiento de carril para proteger la carga y a los conductores. A medida que se intensifica la escasez de conductores, las flotas recurren a los ADAS no solo por seguridad, sino también para mejorar la satisfacción laboral y retener la escasa mano de obra.

Por Nivel de Autonomía: El Avance del Nivel 3 Se Acelera

Las soluciones de Nivel 2 representaron el 45,05% de la cuota del mercado de ADAS en Europa en 2025, pero los programas de Nivel 3 pasan ahora de la fase piloto a la producción en serie en las autopistas alemanas con una robusta CAGR del 10,03% hasta 2031. Se espera que la cuota del mercado de ADAS en Europa para los vehículos de Nivel 3 aumente materialmente una vez que el Mercedes-Benz DRIVE PILOT, aprobado para operar a 95 km/h, se expanda más allá de su lote inicial de unidades de las series S-Class y EQS. El BMW Personal Pilot apunta al tráfico denso hasta 60 km/h, lo que subraya cómo los fabricantes de equipos originales segmentan los dominios de diseño operativo para gestionar la responsabilidad y los costes.

El Nivel 2+ sirve de puente para las marcas que aún no pueden asumir la plena responsabilidad del sistema pero que aún necesitan capacidad de conducción sin manos durante tramos monótonos de autopista. La armonización regulatoria en Francia, Italia y España acorta los ciclos de homologación, convirtiendo al Nivel 3 en el nuevo punto de referencia competitivo en los argumentos de venta premium. Aun así, los requisitos de coste y seguridad funcional mantienen las aspiraciones de Nivel 4 confinadas a pilotos con limitación geográfica, reforzando que el crecimiento del mercado de ADAS en Europa sigue vinculado a capas de autonomía incrementales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Canal de Ventas: El Reacondicionamiento Posventa Gana Impulso

Las instalaciones de fábrica por los fabricantes de equipos originales capturaron el 82,92% de la cuota del mercado de ADAS en Europa en 2025, porque los sensores, el cableado y los controladores de dominio se integran con mayor eficiencia durante la fabricación. Aunque más pequeño, el reacondicionamiento posventa se expande a una CAGR del 9,98% a medida que las aseguradoras ajustan las primas para reflejar la presencia de ADAS, lo que impulsa a las flotas a actualizar en lugar de reemplazar los activos. Valeo SafeSide empaqueta módulos de radar, cámara e interfaz hombre-máquina en un kit calibrado para furgonetas y camiones rígidos, mientras que Continental ofrece detección de punto ciego instalada por el concesionario para autobuses urbanos más antiguos.

La complejidad de la instalación sigue siendo un obstáculo. Los talleres requieren equipos de alineación precisos y certificados de autorización de software, generando un ecosistema de servicios de especialistas en calibración ADAS. El soporte de actualizaciones inalámbricas estrecha aún más los lazos entre los proveedores de reacondicionamiento y las flotas, desbloqueando ingresos por suscripción incluso en vehículos heredados. A medida que se aproximan los plazos de cumplimiento, la demanda de reacondicionamiento apuntala a los vehículos de vida prolongada, apoyando la expansión total del mercado de ADAS en Europa más allá de la producción de vehículos nuevos.

Análisis Geográfico

Alemania mantuvo el 28,40% de la cuota del mercado de ADAS en Europa en 2025, gracias a su denso clúster de fabricantes de equipos originales premium, proveedores y organismos reguladores que coordinan las aprobaciones tempranas del Nivel 3. Mercedes-Benz y BMW utilizaron estas resoluciones para comercializar la automatización condicional, obligando a proveedores nacionales como Bosch, Continental y ZF a alinear sus hojas de ruta con mayores cargas de cómputo, triple redundancia y ciberseguridad desde el diseño. Los corredores piloto financiados por el gobierno ayudaron a validar la fusión de sensores en tráfico mixto real, reforzando el liderazgo de Alemania en ingresos e influyendo en la armonización de la política de la UE.

España es la geografía de más rápido crecimiento, registrando una CAGR del 9,96% hasta 2031, ya que sus subsidios de electrificación de flotas exigen explícitamente kits avanzados de asistencia al conductor en vehículos comerciales y autobuses públicos. Los operadores logísticos españoles aprovechan los ADAS para reducir los costes operativos, mientras que las normas de licitación municipal estipulan sistemas de mitigación de colisiones en los nuevos camiones eléctricos de recogida de basuras y furgonetas de transporte compartido. Los fondos estructurales de la UE subvencionan además las plantas de electrónica de nivel 2 nacionales, reduciendo los costes unitarios y mejorando la resiliencia del aprovisionamiento local. El país pasa así de ser adoptante de tecnología a colaborador parcial, añadiendo profundidad al mercado de ADAS en Europa en su conjunto.

Francia e Italia mantienen cuotas de mercado significativas respaldadas por las plantas de sensores de Valeo y el programa STLA AutoDrive de Stellantis, respectivamente. El Reino Unido mantiene la alineación con Euro NCAP tras el Brexit para preservar la continuidad de las exportaciones, aunque el trabajo paralelo en legislación sobre vehículos autónomos podría introducir divergencias después de 2026. Los mercados nórdicos se centran en sensores resistentes a condiciones meteorológicas adversas, creando una demanda de nicho para imágenes térmicas y radar de alto rendimiento. Europa del Este, aunque sensible al precio, se beneficia del creciente número de fabricantes de componentes que abastece a las plantas de los fabricantes de equipos originales occidentales, reforzando la red de suministro integrada del continente. Colectivamente, estas dinámicas garantizan que la penetración del mercado de ADAS en Europa sigue un espectro más que una curva única, pero la regulación mantiene los niveles mínimos de funcionalidad en constante ascenso en todas partes.

Panorama Competitivo

El campo competitivo mezcla el dominio tradicional de los proveedores de primer nivel con una oleada de competidores centrados en semiconductores. Bosch, Continental, ZF y Valeo siguen controlando amplias carteras, desde radares hasta controladores de dominio, preservando su cuota a través de vínculos con los fabricantes de equipos originales de décadas de antigüedad. Responden a la disrupción del software forjando alianzas: Bosch se asocia con la unidad CARIAD de Volkswagen en conjuntos de percepción escalables, mientras que ZF integra NVIDIA Drive para potencia de cómputo en su controlador ProAI, que ha estado en producción desde 2024.

Los actores en semiconductores Mobileye, Qualcomm y NVIDIA suministran soluciones de «sistema en módulo» llave en mano que agrupan SoC, software y sensores de referencia, lo que permite a los fabricantes de equipos originales de nivel medio recortar el tiempo de comercialización. Su entrada intensifica la competencia en precios y acelera la convergencia de plataformas en torno a zonas de cómputo centralizadas. El giro estratégico es la migración de ingresos hacia las licencias de software, el análisis de datos y las ventas de funciones inalámbricas, lo que presiona los márgenes del hardware hacia abajo.

La consolidación es evidente a medida que las empresas emergentes más pequeñas de LiDAR y software licencian su propiedad intelectual o aceptan ofertas de adquisición para afrontar los costes de las pruebas de Euro NCAP. Los proveedores tradicionales se expanden hacia los servicios de reacondicionamiento y datos para seguros, diversificando los ingresos frente a la presión sobre los márgenes en el equipamiento original. Estos movimientos dan lugar a un mercado de ADAS en Europa moderadamente concentrado en el que los cinco principales proveedores ostentan aproximadamente el 60% de la cuota combinada. Al mismo tiempo, los especialistas de nicho sobreviven centrándose en sensores para regiones con condiciones meteorológicas adversas o en módulos de cumplimiento de ciberseguridad.

Líderes del Sector de ADAS en Europa

Autoliv AB

Continental AG

Delphi Automotive

ZF Friedrichshafen AG

Robert Bosch GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: Stellantis lanza la plataforma STLA AutoDrive que agrupa el control de crucero adaptativo y el centrado de carril en los modelos de Peugeot, Opel y Fiat, haciendo que la funcionalidad de Nivel 2+ sea estándar y esté lista para actualizaciones basadas en suscripción.

- Enero de 2025: ZF fusiona las unidades de Seguridad Activa y Chasis de Turismos en la División de Soluciones de Chasis y asegura un pedido norteamericano de freno por cable para 5 millones de vehículos junto con la primera adjudicación de producción de dirección por cable en el Nio ET9, confirmando la escalabilidad del sistema por cable para la integración de ADAS.

- Septiembre de 2024: ZF y Farizon firman un Memorando de Entendimiento en IAA Transportation bajo el cual ZF suministra soluciones de ADAS, propulsión eléctrica e hidrógeno de metanol para los camiones de nuevas energías de Farizon, extendiendo la tecnología de seguridad europea a los programas de vehículos comerciales asiáticos.

Alcance del Informe del Mercado de ADAS en Europa

Los ADAS, o sistemas avanzados de asistencia al conductor, son una combinación de sensores que auxilian y mejoran la seguridad de los conductores y los pasajeros en la vía pública. Recopilan datos sobre el estado de la vía y el comportamiento del conductor, y mejoran la interfaz hombre-máquina mediante alertas auditivas y visuales.

El mercado europeo de sistemas avanzados de asistencia al conductor está segmentado por tipo, tecnología, tipo de vehículo y geografía. Por tipo, el mercado está segmentado en sistemas de asistencia al aparcamiento, iluminación frontal adaptativa, sistemas de visión nocturna, detección de punto ciego, aviso de abandono de carril y otros tipos. Por tecnología, el mercado está segmentado en radar, LiDAR y cámara. Por tipo de vehículo, el mercado está segmentado en turismos y vehículos comerciales. Por geografía, el mercado está segmentado en Alemania, el Reino Unido, Francia, Italia y el Resto de Europa. El informe ofrece el tamaño del mercado y las previsiones para el mercado de ADAS en Europa en valor (USD) para todos los segmentos anteriores.

| Sistemas de Asistencia al Aparcamiento |

| Iluminación Frontal Adaptativa |

| Sistemas de Visión Nocturna |

| Detección de Punto Ciego |

| Frenado Automático de Emergencia |

| Aviso de Colisión Frontal |

| Alerta de Somnolencia del Conductor |

| Reconocimiento de Señales de Tráfico |

| Aviso de Abandono de Carril |

| Control de Crucero Adaptativo |

| Radar |

| LiDAR |

| Cámara |

| Ultrasónico |

| Infrarrojo |

| Motocicletas y Ciclomotores |

| Turismos |

| Vehículos Comerciales de Tonelaje Medio y Pesado |

| Nivel 1 |

| Nivel 2 |

| Nivel 3 |

| Nivel 4 |

| Nivel 5 |

| Equipado de Fábrica por el Fabricante |

| Reacondicionamiento Posventa |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Rusia |

| Resto de Europa |

| Por Tipo de Sistema | Sistemas de Asistencia al Aparcamiento |

| Iluminación Frontal Adaptativa | |

| Sistemas de Visión Nocturna | |

| Detección de Punto Ciego | |

| Frenado Automático de Emergencia | |

| Aviso de Colisión Frontal | |

| Alerta de Somnolencia del Conductor | |

| Reconocimiento de Señales de Tráfico | |

| Aviso de Abandono de Carril | |

| Control de Crucero Adaptativo | |

| Por Tipo de Sensor | Radar |

| LiDAR | |

| Cámara | |

| Ultrasónico | |

| Infrarrojo | |

| Por Tipo de Vehículo | Motocicletas y Ciclomotores |

| Turismos | |

| Vehículos Comerciales de Tonelaje Medio y Pesado | |

| Por Nivel de Autonomía | Nivel 1 |

| Nivel 2 | |

| Nivel 3 | |

| Nivel 4 | |

| Nivel 5 | |

| Por Canal de Ventas | Equipado de Fábrica por el Fabricante |

| Reacondicionamiento Posventa | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de ADAS en Europa para 2031?

Se prevé que el mercado alcance 62.610 millones de USD en 2031 sobre la base de una CAGR del 9,89%.

¿Qué sistema ADAS lidera la adopción actual en Europa?

El frenado automático de emergencia lidera con una cuota del 22,74% de las instalaciones de 2025.

¿Por qué España muestra el crecimiento más rápido en la adopción de ADAS?

Las agresivas políticas de electrificación de flotas y los requisitos de seguridad obligatorios impulsan a España hacia una CAGR del 9,96% hasta 2031.

¿Con qué rapidez se espera que escalen los sistemas de Nivel 3?

Se proyecta que los volúmenes de Nivel 3 aumenten un 10,03% anualmente a medida que se extienden las aprobaciones regulatorias y los programas de los fabricantes de equipos originales maduran.

¿Qué tecnología de sensor está preparada para la mayor tasa de crecimiento?

El LiDAR está en camino de lograr una CAGR del 10,06% una vez que el precio unitario se acerque a la asequibilidad del mercado masivo.

¿Qué impulsa la demanda de reacondicionamiento ADAS posventa?

Las reducciones de las primas de seguros y los próximos plazos regulatorios motivan a las flotas a actualizar los vehículos heredados a una CAGR del 9,98%.

Última actualización de la página el: