Tamaño y Participación del Mercado de Hoteles de Lujo en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

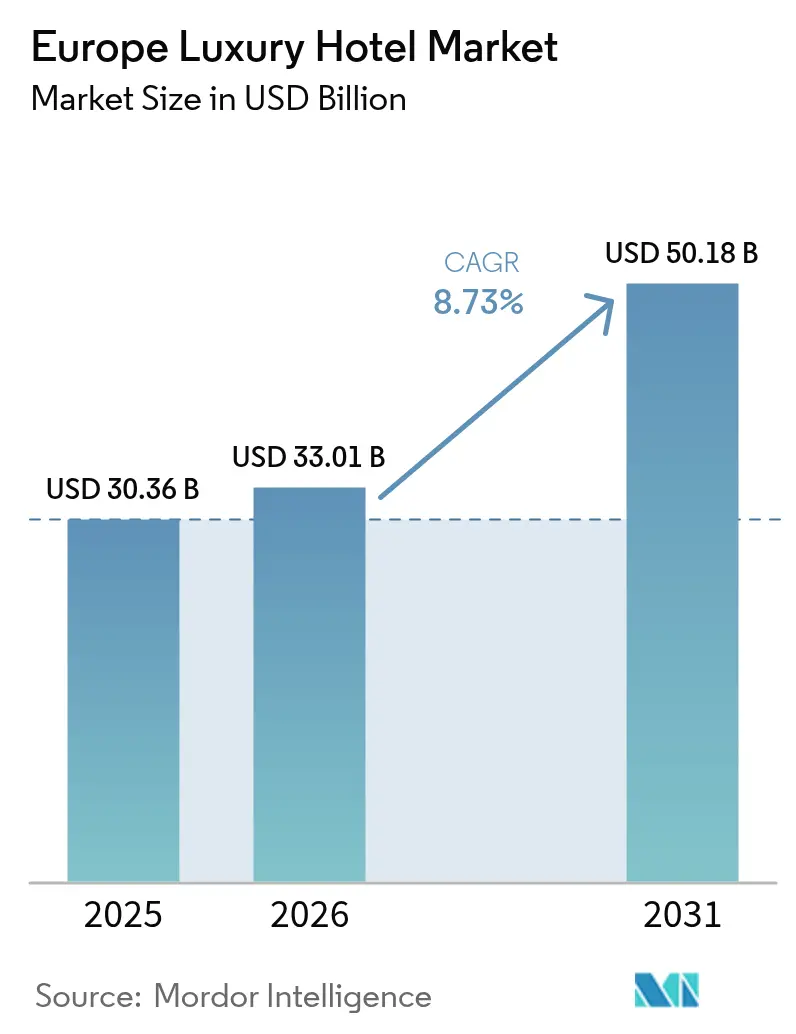

| Tamaño del mercado en el año base (2025) | 30.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 33.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.73% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hoteles de Lujo en Europa por Mordor Intelligence

Se espera que el tamaño del Mercado de Hoteles de Lujo en Europa crezca de USD 30,36 mil millones en 2025 a USD 33,01 mil millones en 2026, y se prevé que alcance USD 50,18 mil millones en 2031 a una CAGR del 8,73% durante 2026-2031.

El crecimiento supera a los segmentos generales de alojamiento y posiciona al mercado europeo de hoteles de lujo como uno de los nichos de viaje de mayor avance en el continente. El desempeño del mercado se beneficia de la expansión de la riqueza global, con individuos de patrimonio neto ultraelevado que superan los 625.000 y controlan USD 30 billones en activos en 2023, generando una demanda confiable de experiencias de hospitalidad premium que respaldan directamente la integridad de tarifas y la resiliencia de ocupación dentro del mercado europeo de hoteles de lujo. El poder de fijación de precios elevado ya es visible, ya que España logró un salto del 11,50% en RevPAR hasta USD 137,90 en 2024, mientras que las propiedades centradas en suites en Londres y París registran promedios nocturnos muy por encima de EUR 1.000 (USD 1.165,70), lo que subraya cómo el mercado europeo de hoteles de lujo monetiza la exclusividad al combinar una demanda sólida con combinaciones de productos diferenciados[1]Cushman & Wakefield, "Los ingresos por habitación disponible de los hoteles españoles crecen un 11,50% en 2024," cushmanwakefield.com..

Conclusiones clave del informe

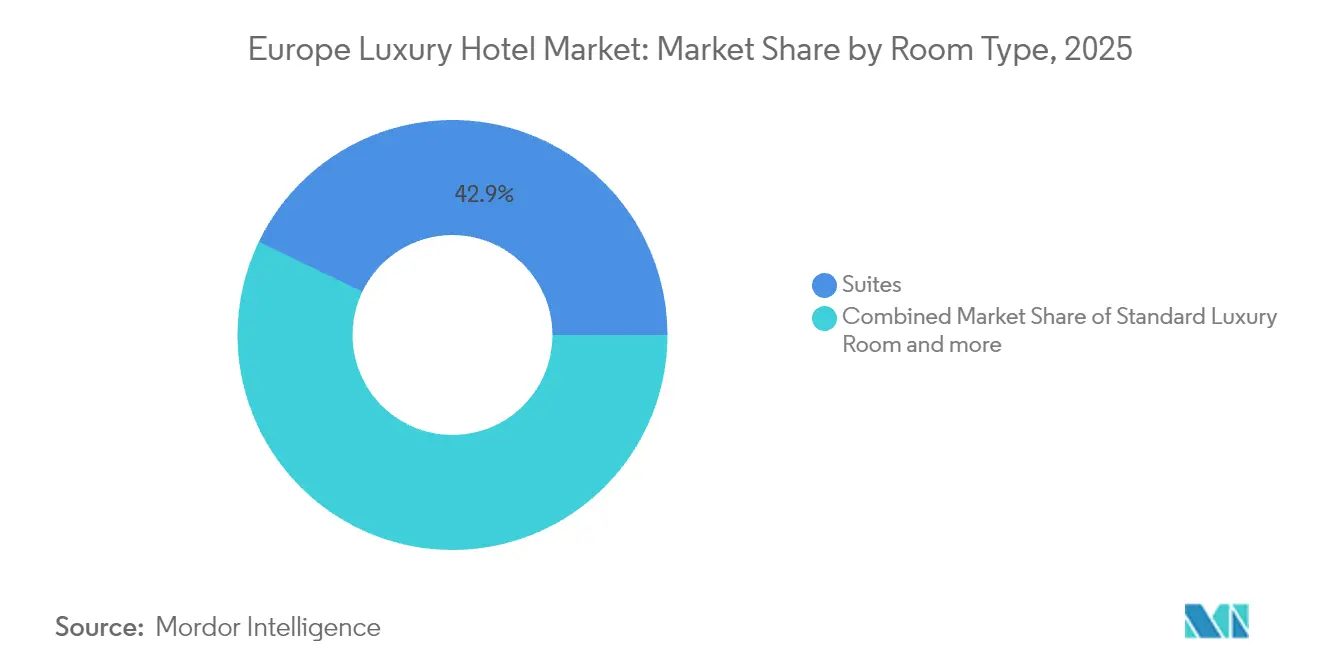

- Por tipo de habitación, las suites lideraron con el 42,86% del tamaño del mercado de hoteles de lujo en Europa en 2025, mientras que las villas/bungalows registraron la mayor CAGR proyectada del 7,93% hasta 2031.

- Por canal de reserva, las agencias de viajes en línea captaron el 55,63% del tamaño del mercado de hoteles de lujo en Europa en 2025, mientras que la reserva directa registró la CAGR más rápida del 12,85% hasta 2031.

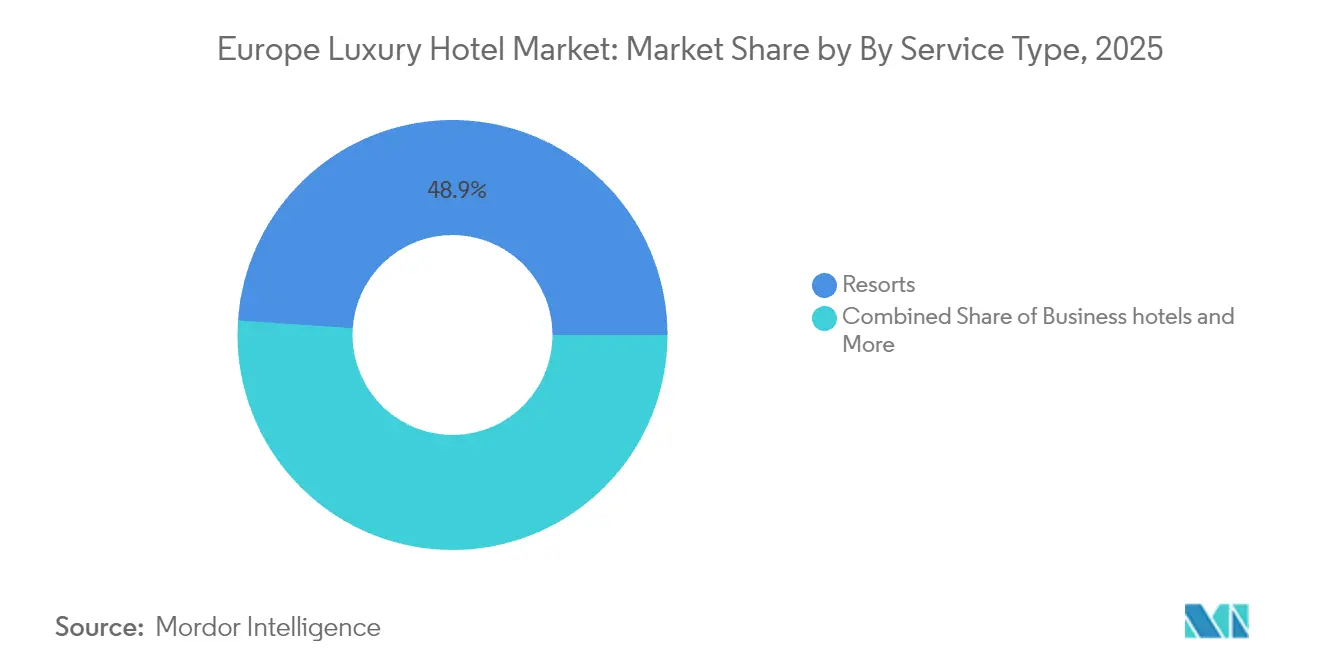

- Por tipo de servicio, los resorts dominaron con el 48,92% del tamaño del mercado de hoteles de lujo en Europa en 2025; se prevé que los resorts de bienestar se expandan a una CAGR del 9,94% durante el período de proyección.

- Por geografía, Alemania representó el 20,10% del tamaño del mercado de hoteles de lujo en Europa en 2025, aunque se proyecta que España crezca a una CAGR líder del 7,17% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado de Hoteles de Lujo en Europa

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Repunte del turismo de lujo impulsado por la expansión de la riqueza de individuos de patrimonio neto ultraelevado | +2.1% | Reino Unido, Alemania, Francia | Mediano plazo (2-4 años) |

| Demanda experiencial de viajes "bleisure" entre viajeros de la Generación Y y la Generación Z | +1.8% | Núcleo de Asia-Pacífico con efecto expansivo hacia Europa Occidental | Corto plazo (≤ 2 años) |

| Relajación en toda la UE de las normas de estancia corta sin visado | +0.9% | Reino Unido y estados Schengen, con tracción temprana en España e Italia | Largo plazo (≥ 4 años) |

| Contratos de gestión de activos ligeros que aceleran las conversiones de cartera | +1.4% | América del Norte y Europa, adopción emergente en el BENELUX y los países nórdicos | Mediano plazo (2-4 años) |

| Financiación hotelera vinculada a criterios ESG que reduce el coste del capital | +0.7% | Mercados centrales de la UE, impulso regulatorio a través de la Taxonomía de la UE | Largo plazo (≥ 4 años) |

| Plataformas de precios dinámicos basadas en datos que impulsan el RevPAR | +1.2% | Adopción temprana en Alemania, Reino Unido, España | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Repunte del turismo de lujo impulsado por la expansión de la riqueza de individuos de patrimonio neto ultraelevado

Una sólida expansión en la riqueza de patrimonio neto ultraelevado se traduce en mayores desembolsos discrecionales en viajes experienciales, y ese repunte del gasto impulsa directamente las trayectorias de ocupación y tarifas en el mercado europeo de hoteles de lujo. Los individuos de patrimonio neto ultraelevado, que ahora controlan USD 30 billones en activos, registraron un salto del 242% en el gasto en lujo experiencial desde 2019, un patrón que refleja la sólida dinámica de precios informada por los hoteles de categoría palacio en Londres y París[2]Mastercard Data & Services, "Comprensión de los clientes de patrimonio neto ultraelevado," mastercardservices.com. Los operadores de propiedades notan el cambio porque el 35% de sus huéspedes ya se ubica en el tramo de USD 100.000 a 30 millones, lo que amplía la base de clientes de lujo más allá de la ultra-élite mientras se preservan márgenes saludables. Las tarifas promedio de habitaciones de lujo europeas alcanzaron EUR 489,09 (USD 570,06) por noche en 2024, y cuando los individuos de patrimonio neto ultraelevado reservan configuraciones de varias habitaciones, los totales frecuentemente superan EUR 1.000 (USD 1.165,70), reforzando la prima de ingresos por clave que acompaña a la demanda impulsada por una riqueza extrema. Los hoteles siguen invirtiendo en programas de conserjería personalizados que se ajustan a los requisitos únicos de estilo de vida, una práctica que consolida la fidelidad a la marca y justifica incrementos de precios que perpetúan el crecimiento de los ingresos dentro del mercado europeo de hoteles de lujo. Esta base potencial en expansión reduce la volatilidad de la demanda, protegiendo a los operadores de las perturbaciones cíclicas, porque históricamente los viajeros más adinerados reducen la frecuencia antes de degradar la calidad durante las recesiones. La resiliencia financiera fortalece además las carteras de expansión, ya que los prestamistas otorgan condiciones favorables a proyectos respaldados por patrones de reservas de patrimonio neto ultraelevado demostrados.

Demanda experiencial de viajes "bleisure" entre viajeros de la Generación Y y la Generación Z

Los viajeros de negocios más jóvenes fusionan cada vez más los días laborables con el tiempo de vacaciones, creando itinerarios de varias noches que remodelan las suposiciones de estacionalidad y refuerzan las oportunidades de optimización de tarifas dentro del mercado europeo de hoteles de lujo. El fenómeno "bleisure" es más pronunciado en los corredores de resorts mediterráneos, aunque ahora alcanza los centros urbanos, donde los hoteles reconvierten los salones ejecutivos en estudios de trabajo colaborativo que permiten reuniones remotas y sesiones de colaboración grupal[3]Cuerpo docente de EHL, "Hospitalidad de lujo: tendencias, desafíos y mejores prácticas," ehl.edu. Las propiedades de lujo que ofrecen actividades locales seleccionadas, recorridos gastronómicos, sesiones de bienestar y excursiones culturales capturan ingresos incrementales mientras refuerzan las relaciones directas, lo cual es fundamental porque la reserva directa ya crece un 13,39% anual y genera ahorros de comisiones que promedian veinticinco puntos porcentuales en comparación con las agencias de viajes en línea. Los 94 millones de llegadas récord de España en 2024 ilustran cómo las visas para nómadas digitales apoyan estancias más largas que alimentan el mercado europeo de hoteles de lujo, especialmente cuando se combina con la flexibilidad del trabajo remoto que flexibiliza las ventanas de viaje históricas. Las propiedades responden agrupando servicios de espacio de trabajo con ofertas de bienestar, ofreciendo paquetes personalizados que aumentan el gasto auxiliar y prolongan la duración de la estancia tanto en entornos urbanos como en resorts. La estrategia mejora materialmente los ingresos por habitación disponible a medida que la volatilidad de la ocupación se estrecha, y posiciona a las marcas de lujo para resistir los presupuestos fluctuantes de viajes corporativos que tradicionalmente dictan la demanda entre semana.

Relajación en toda la UE de las normas de estancia corta sin visado

Los organismos reguladores aprobaron directivas más favorables para los viajeros que acortan los tiempos de tramitación y amplían los acuerdos de exención de visados, lo que estimula las llegadas desde mercados de alta propensión como Estados Unidos, el Consejo de Cooperación del Golfo y determinadas economías de Asia-Pacífico. España e Italia registran los primeros beneficios, registrando aprobaciones aceleradas de proyectos para conversiones de cinco estrellas que se orientan específicamente a huéspedes de ocio de largo radio que prefieren itinerarios de varios días con promedios de siete noches. Los nuevos flujos de tráfico suavizan las oscilaciones estacionales, permitiendo a los gestores de ingresos aplicar precios algorítmicos en una ventana de reservas más amplia y proteger los márgenes durante los períodos de temporada baja. La simplificación de la entrada también amplifica el turismo impulsado por eventos —bienales de arte, semanas de la moda y eventos deportivos—, donde los precios de pico elevan la tarifa diaria promedio mientras la ocupación se mantiene cerca de los umbrales de sold out. Dado que estas medidas están codificadas a nivel regional, el equilibrio competitivo mejora en todo el mercado europeo de hoteles de lujo; los operadores invierten en formación del personal multilingüe e infraestructura digital para eliminar la fricción durante los registros internacionales. La relajación de visados coincide con los lanzamientos de identidad digital de la UE, que eventualmente simplificarán la verificación biométrica y facilitarán aún más los trámites de llegada que históricamente retrasaban a los viajeros de alto gasto. A largo plazo, las políticas de entrada consistentes refuerzan la imagen de Europa como destino de lujo acogedor y sustentan la CAGR del 8,84% ya incorporada en las perspectivas del mercado.

Contratos de gestión de activos ligeros que aceleran las conversiones de cartera

Los contratos de gestión y franquicia siguen siendo la vía preferida para la expansión rápida porque absorben menos recursos del balance, y el modelo ahora abarca el 90% de las habitaciones proyectadas de Hyatt para 2027, lo que señala la confianza del sector en este enfoque. La adquisición por parte de IHG de Ruby por USD 128,78 millones ilustra cómo los grandes grupos aseguran marcas de lujo con diseño innovador que atraen a jóvenes élites sin asumir el riesgo inmobiliario. El patrimonio de edificios históricos de Europa, repleto de estructuras arquitectónicamente significativas, proporciona abundantes objetivos de conversión que avanzan más rápido que los desarrollos desde cero, frenados por aprobaciones de zonificación y protecciones del patrimonio. Los operadores aprovechan los motores centralizados de gestión de ingresos, los ecosistemas de fidelización y las redes de adquisición para elevar el beneficio operativo bruto en las propiedades convertidas, resultados que mejoran el atractivo de las franquicias en todo el mercado de hoteles de lujo en Europa. Los propietarios locales disfrutan del valor reputacional de las marcas globales mientras preservan el capital en el activo, una dinámica que aumenta la liquidez de la cartera y reduce el coste medio ponderado del capital. Las conversiones también aceleran las reformas de criterios ESG, porque los franquiciadores estipulan criterios mínimos de desempeño ambiental que se alinean con las normas de la taxonomía de la UE y desbloquean financiación preferencial. A medida que más propietarios migran hacia acuerdos de activos ligeros, el panorama competitivo del mercado se amplía, mitigando el riesgo de concentración y estimulando la innovación en la experiencia personalizada del huésped.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Escasez persistente de mano de obra que infla los costes operativos | -1.9% | Reino Unido, Alemania, países nórdicos con brechas de personal del 10-20% | Mediano plazo (2-4 años) |

| Aumento de los precios de la energía que erosiona los márgenes del beneficio operativo bruto | -1.3% | Europa Continental, especialmente Alemania y Países Bajos | Corto plazo (≤ 2 años) |

| Mayor riesgo cibernético para los motores de reserva directa | -0.6% | Global, costes de cumplimiento del RGPD centrados en la UE | Mediano plazo (2-4 años) |

| Creciente regulación contra el exceso de turismo en ciudades patrimoniales | -0.8% | Barcelona, Venecia, Florencia con efectos en Praga y Ámsterdam | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez persistente de mano de obra que infla los costes operativos

En toda Europa, la fuerza laboral del sector de la hospitalidad sigue estando entre un 10 y un 20% por debajo de los niveles de 2019, y los hoteles de lujo sufren una presión desproporcionada porque los estándares de servicio premium exigen empleados multilingües y altamente calificados que perciben primas salariales. Las nóminas aumentaron un 11,90% entre 2022 y 2023, mientras que los departamentos de alimentos y bebidas registraron una inflación del 14,5%, ejerciendo presión sobre los márgenes del beneficio operativo bruto que históricamente rondan el 30% para los activos de lujo[4]CBRE, "Nuevos desafíos laborales surgen en 2023," cbre.com. El Brexit agrava los desafíos en el Reino Unido, donde las normas de inmigración restringen la mano de obra estacional, lo que lleva al 62% de los directores generales a citar la escasez de talento como su principal preocupación operativa. Las propiedades invierten en robots de limpieza asistidos por inteligencia artificial y chatbots automatizados de reservas para mitigar las brechas de mano de obra, aunque los huéspedes siguen equiparando la interacción humana con el lujo, desencadenando una prima de "humanos como lujo" que eleva los costes de formación y retención. El ajustado mercado laboral amenaza con reducir la CAGR general del mercado de hoteles de lujo en Europa en un 1,90% a través de ratios de costes más elevados, a menos que los operadores desbloqueen la productividad mediante tecnología o modelos de servicio adaptativos. Las grandes cadenas utilizan análisis centralizados de recursos humanos para prever las necesidades de personal y optimizar la programación, una ventaja que las propiedades independientes no pueden replicar fácilmente. A mediano plazo, las asociaciones de formación profesional y los incentivos gubernamentales podrían reponer las reservas de talento, pero su eficacia sigue siendo incierta, manteniendo la presión alcista sobre los gastos de nómina durante al menos los próximos dos a cuatro años.

Aumento de los precios de la energía que erosiona los márgenes del beneficio operativo bruto

Los costes energéticos en Europa Continental se dispararon tras las perturbaciones de suministro de 2022, empujando algunas tarifas de servicios públicos hasta un 35% interanual y comprimiendo los márgenes del beneficio operativo bruto de los hoteles entre 300 y 500 puntos básicos. Los hoteles de lujo son particularmente vulnerables porque los spas, piscinas climatizadas y cocinas de alto nivel consumen entre un 25 y un 40% más de recursos que las propiedades de categoría media, una discrepancia que intensifica los sobrecostes durante la temporada alta. Alemania y los Países Bajos, dependientes de importaciones de gas volátiles, registran las oscilaciones de precios más pronunciadas, lo que lleva a los operadores a acelerar el gasto de capital en paneles solares, bombas de calor y sistemas de gestión de edificios diseñados para reducir la intensidad energética. La financiación vinculada a criterios ESG, que ya ofrece primas verdes del 4,8% en las valoraciones de propiedades, compensa parcialmente estos costes, aunque los períodos de recuperación siguen siendo sensibles a la volatilidad tarifaria. La restricción recorta el crecimiento del EBITDA y podría obstaculizar la CAGR del 8,84% del mercado si los servicios públicos se mantienen elevados más allá de 2026. Los operadores responden con modelos dinámicos de recargo energético que trasladan parte del gasto a los huéspedes, pero la práctica conlleva un riesgo reputacional en un sector donde la inclusividad del servicio forma parte de la promesa de marca. Los subsidios gubernamentales para reformas de energías renovables podrían aliviar la carga, aunque la fragmentación política a nivel nacional complica las previsiones presupuestarias en las carteras paneuropeas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de habitación: Las suites mantienen el liderazgo en ingresos

Las suites representaron el 42,86% de los ingresos de 2025, confirmando su condición de mayor contribuyente individual al tamaño del mercado europeo de hoteles de lujo, dado que los viajeros adinerados muestran un apetito sostenido por la privacidad, múltiples zonas de estar y servicios de mayordomo a medida. Las villas/bungalows se clasifican como el subsegmento de mayor crecimiento con una CAGR del 7,93%, beneficiándose de la demanda postpandémica de unidades independientes que minimizan la congregación en espacios compartidos, especialmente en las costas mediterráneas donde la zonificación favorece las construcciones de baja densidad. Los operadores convierten las plantas estándar en suites junior y ejecutivas para capturar la tarifa diaria promedio más alta que ofrecen estas unidades, una tendencia que restringe marginalmente el inventario de habitaciones de lujo estándar, ahora en una cuota del 33,10%. La mejora estratégica de la combinación de productos eleva los ingresos por metro cuadrado, una métrica cada vez más utilizada por los inversores para comparar la productividad de los activos dentro del mercado europeo de hoteles de lujo. Los áticos y suites presidenciales, aunque solo representan el 12,45% del inventario, ofrecen tarifas nocturnas que superan EUR 2.500 (USD 2.914,25), respaldando el RevPAR de referencia pero limitadas por la escasez de plantas superiores en edificios históricos. Los alquileres de villas independientes introducen competencia, pero a menudo carecen del ecosistema de servicios de los resorts de marca, una brecha que las grandes cadenas explotan a través de programas de residencias de marca. En consecuencia, las suites y las ofertas ampliadas de villas continúan sustentando el posicionamiento premium mientras impulsan flujos de ingresos auxiliares, como tratamientos de spa en habitación y servicios de chef privado.

La orientación del consumidor hacia estancias experienciales también influye en el lenguaje de diseño y la configuración de servicios. Los diseños de estilo residencial integran cocinas completas, habitaciones de bienestar dedicadas y salones comedor flexibles que se adaptan para eventos privados, reflejando las expectativas de los individuos de alto poder adquisitivo en sus hogares y reforzando la extensión de la estancia. Los reguladores europeos, especialmente en centros históricos como Florencia, apoyan las directrices de reutilización adaptativa que permiten convertir antiguos palacios en configuraciones de múltiples suites sin comprometer la integridad de las fachadas, acelerando el crecimiento de la oferta en el segmento superior. Los promotores mantienen la disciplina de costes empleando soluciones de ingeniería modular que comprimen el tiempo de inactividad por renovación, preservando el flujo de caja positivo durante la fase de mejora. Los techos de tarifas suben en paralelo con la percepción de valor, y la tecnología permite a los gestores de ingresos subastar el inventario premium de forma dinámica, lo que resulta en una mejora del rendimiento del 12-15% en comparación con las bandas de precios estacionales tradicionales. La fortaleza continua de la demanda de patrimonio neto ultraelevado implica un liderazgo sostenido para las suites, mientras que la sólida trayectoria de las villas/bungalows introduce un segundo pilar de ingresos que diversifica el mercado de hoteles de lujo en Europa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por canal de reserva: Las reservas directas ganan prioridad estratégica

Las agencias de viajes en línea conservaron una cuota del 55,63% en la facturación de 2025, pero las reservas directas superaron en crecimiento con una CAGR del 12,85% y ahora representan el 29,05% de los ingresos hoteleros en línea, elevando su relevancia estratégica. Los ecosistemas de fidelización, el marketing por correo electrónico personalizado y las barreras de tarifas exclusivas para miembros impulsan el cambio de canal porque los viajeros de élite valoran las ofertas a medida por encima de los listados de agregadores estandarizados. Las estructuras dinámicas de devolución de efectivo y canje de puntos reducen las tarifas efectivas de habitación sin comprometer los puntos de referencia disponibles públicamente, preservando la paridad de tarifas mientras se fomenta la afinidad con la marca dentro del mercado europeo de hoteles de lujo. Los proveedores de tecnología como D-EDGE informan un incremento del 68% en los ingresos en línea desde 2019, y los análisis predictivos personalizan la comercialización en cada nodo de decisión, impulsando la conversión en márgenes de dos dígitos. La influencia de las agencias de viajes en línea sigue siendo relevante porque el alcance global alimenta la demanda en la parte superior del embudo, aunque las decisiones judiciales de la UE que invalidaron las cláusulas amplias de paridad de tarifas permiten a los independientes diferenciarse mediante incentivos de precio directo o paquetes de servicios mejorados. Los contratos corporativos mantienen una contribución del 7,45% con una CAGR del 7,08% gracias a las políticas de "bleisure" que extienden las estancias entre semana hasta los fines de semana de ocio, una práctica que estabiliza la ocupación a mitad de semana y respalda la gestión del rendimiento.

La ciberseguridad emerge como un factor determinante para los canales directos porque las multas por incumplimiento del RGPD pueden superar el 4% de los ingresos globales, un riesgo magnificado por la cantidad de datos personales recopilados a través de los motores propietarios. Las grandes cadenas asignan presupuestos de varios millones de euros para la encriptación de puntos finales y los protocolos de pago con tokenización, un coste que los grupos más pequeños defrayan a través de asociaciones con proveedores o soluciones de pasarela basadas en la nube. Los chatbots impulsados por inteligencia artificial guían a los huéspedes a través de los flujos de reserva en varios idiomas, mejorando las métricas de satisfacción y la conversión de venta cruzada para suites o complementos de bienestar. Las plataformas de agencias de viajes en línea contrarrestan con comisiones de posicionamiento algorítmico, pero muchas propiedades de lujo aceptan voluntariamente posiciones de rango inferior para minimizar el impacto de las comisiones y proteger los ingresos netos. Con el tiempo, la convergencia de los sitios web de marca, las aplicaciones móviles y los conectores de metabúsqueda continuará canalizando los ingresos hacia la propiedad directa, reforzando la resiliencia de los márgenes en todo el mercado europeo de hoteles de lujo.

Por tipo de servicio: Los resorts anclan los ingresos, el bienestar impulsa el incremento adicional

Los resorts contribuyeron con el 48,92% de la facturación de 2025 y funcionan como el núcleo de anclaje de ingresos porque integran alojamiento, restauración, spa y servicios recreativos en paquetes de destino integrales que sostienen un mayor gasto promedio por huésped. Los hoteles de negocios, concentrados en centros financieros como Londres, Fráncfort y Zúrich, mantienen una cuota del 28,35% y aprovechan los programas de tarjetas corporativas y la demanda de conferencias para asegurar la ocupación entre semana que soporta la absorción de costes fijos. Los resorts de bienestar registran una CAGR del 9,94% y a menudo obtienen primas de tarifa del 15-25% al agrupar programas médicos de spa, atención plena y nutrición, una propuesta de valor que resuena entre las élites conscientes de la salud que buscan rejuvenecimiento. Los hoteles de suites, que representan el 21,85% del inventario, atienden a grupos de viaje multigeneracionales y ejecutivos de estancias prolongadas, y se benefician de cocinas y lavandería en habitación que fomentan las reservas de una semana de duración. Los hoteles de aeropuerto capturan una cuota del 18,35%, atendiendo a las tripulaciones de jets privados y a los pasajeros de tránsito premium, un área que se espera que se expanda una vez que el tráfico de jets de negocios recupere los niveles de 2019.

Los destinos mediterráneos aceleran las carteras de desarrollo de resorts, especialmente en la Costa del Sol española y las islas griegas, donde los climas favorables y la zonificación costera fomentan la utilización durante todo el año. Las directivas de criterios ESG incentivan la instalación de energías renovables, como matrices solares y reciclaje de aguas residuales, lo que permite a los resorts certificados obtener préstamos vinculados a la sostenibilidad con diferenciales reducidos, reduciendo el coste medio ponderado del capital entre 30 y 50 puntos básicos. Los hoteles de lujo del interior de las ciudades reposicionan las plantas de conferencias infrautilizadas en suites de bienestar y laboratorios gastronómicos para capturar ingresos de ocio, reduciendo así la dependencia del gasto cíclico en reuniones corporativas. La introducción de complejos residenciales de marca adyacentes a los resorts insignia extiende el ciclo de vida del cliente y genera honorarios de gestión recurrentes, diversificando los ingresos dentro del mercado europeo de hoteles de lujo. De cara al futuro, la integración del bienestar parece preparada para ofrecer el próximo tramo de crecimiento, mejorando el valor del ciclo de vida del huésped y alineando las operaciones con las tendencias más amplias de salud pública.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Alemania mantuvo el 20,10% de la cuota del mercado europeo de hoteles de lujo en 2025, respaldada por una economía diversificada y redes de transporte convenientes que canalizan a los huéspedes corporativos y de ocio hacia Múnich, Berlín y Fráncfort. España, sin embargo, exhibe la CAGR más rápida del 7,17% hasta 2031, ya que las llegadas récord y la legislación favorable para nómadas digitales impulsan la demanda en Barcelona, Madrid y corredores de resorts como la Costa Brava y la Costa del Sol. Francia mantiene una sólida cartera con la oferta de hoteles de categoría palacio parisinos que creció un 80% desde 2020, ayudada por los Juegos Olímpicos de 2024 que elevaron las tarifas diarias promedio en período pico a EUR 781 (USD 911,89) y mostraron la capacidad del país para el alojamiento de eventos premium. El Reino Unido aprovecha el prestigio financiero global de Londres y el atractivo patrimonial de Edimburgo, aunque los obstáculos de visado derivados del Brexit inflan los costes laborales y complican la captación transfronteriza de talento para las propiedades de lujo.

Italia sigue siendo un destino de lujo perenne, atrayendo capital significativo hacia Roma, Milán y Venecia, mientras combate el exceso de turismo con posibles impuestos de lujo de hasta EUR 25 (USD 29,20) por estancia, una medida diseñada para moderar la aglomeración aunque improbable que disuada a los viajeros de alto gasto. Los países del BENELUX registran una CAGR del 6,66% a medida que las conversiones de casas de canal de Ámsterdam y el resurgimiento de las conferencias en Bélgica atraen a inversores que buscan perfiles de flujo de caja estable con potencial de criterios ESG. Los mercados nórdicos crecen al 5,88% a medida que los alojamientos de eco-lujo aprovechan los entornos naturales prístinos y las experiencias del sol de medianoche, atrayendo a viajeros que perciben la sostenibilidad y el aislamiento como atributos premium complementarios. El resto de Europa abarca el Algarve portugués, donde los complejos de villas-resort integrados atraen a viajeros adinerados de largo radio, y las capitales de Europa del Este como Praga y Varsovia, donde las mejoras de infraestructura y la ampliación de aeropuertos facilitan la incorporación de proyectos de lujo a la cartera. Estas dinámicas regionales refuerzan colectivamente la CAGR del 8,73% y validan la tesis de inversión de que el mercado de hoteles de lujo en Europa seguirá prosperando en contextos económicos variados.

Panorama competitivo

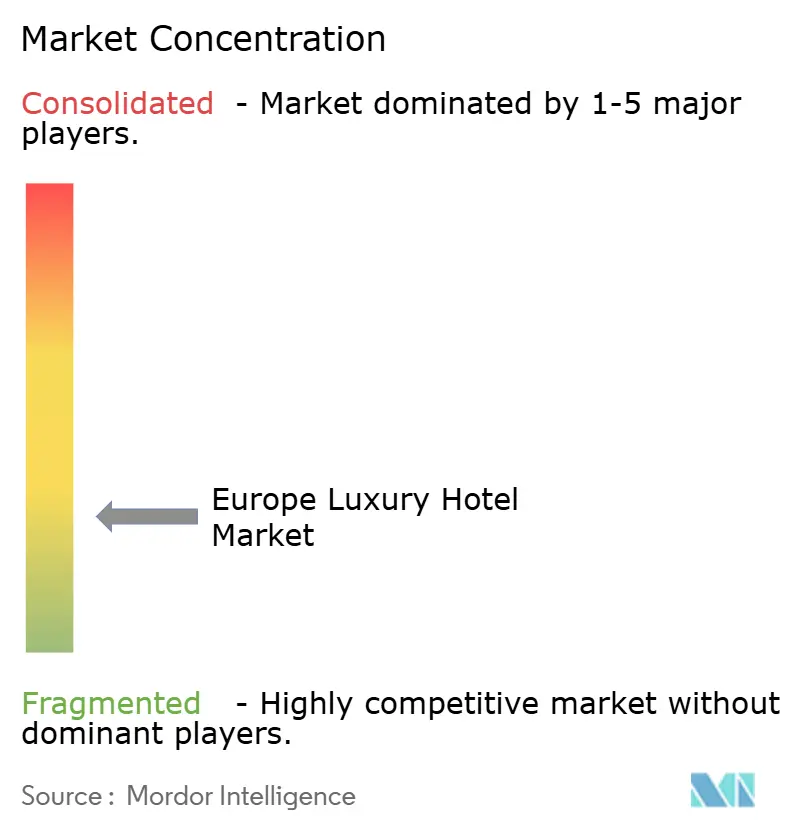

El mercado de hoteles de lujo en Europa está moderadamente concentrado, con los principales operadores globales como Hyatt, Marriott, Hilton, IHG y Accor controlando una participación sustancial de las propiedades de marca. Estas grandes cadenas se benefician de los ecosistemas de fidelización y las plataformas centralizadas de ingresos, que mejoran la eficiencia del marketing y la retención de clientes. Al mismo tiempo, las marcas boutique e independientes continúan prosperando al ofrecer experiencias hiper-locales y de inmersión cultural. Las estrategias de activos ligeros dominan, con Hyatt apuntando al 90% de crecimiento con activos ligeros e IHG adquiriendo Ruby Hotels para impulsar la expansión mientras libera capital para inversiones en tecnología. Los precios y la automatización impulsados por inteligencia artificial están demostrando ser esenciales, con hoteles orientados a la tecnología que registran hasta un 35% más de ingresos que sus pares que utilizan modelos de tarifas estáticas.

La sostenibilidad emerge como un diferenciador competitivo clave, con hoteles con certificación verde que disfrutan de una prima de valoración del 4,80%, según Cushman & Wakefield. Las grandes cadenas ahora incorporan sistemas de monitoreo de energía y reducción de residuos en las nuevas construcciones, mientras que los operadores más pequeños utilizan arrendamientos verdes para compartir los costes de reforma y acceder a préstamos favorables vinculados a la sostenibilidad. El cumplimiento normativo, especialmente bajo el RGPD, favorece a las marcas más grandes que pueden absorber los costes de ciberseguridad en carteras más amplias. Los hoteles boutique gestionan esto a través de asociaciones con proveedores especializados, lo que permite el cumplimiento con un menor gasto de capital. A medida que los estándares de criterios ESG aumentan, la sostenibilidad es ahora fundamental tanto para la estrategia operativa como financiera.

Las alianzas están redefiniendo la entrega de valor, particularmente a través de colaboraciones con operadores de viajes experienciales que combinan el lujo con la autenticidad local. Las ofertas gastronómicas, que combinan la restauración con estrellas Michelin con talleres artesanales, están ayudando a las marcas a destacarse en un mercado saturado. Este enfoque estratégico en la experiencia, la tecnología y la sostenibilidad está redefiniendo la ventaja competitiva. Los líderes del mercado son aquellos que pueden integrar la innovación digital con un servicio personalizado y ecológicamente responsable. De cara al futuro, estos pilares serán fundamentales para impulsar el crecimiento continuo en el segmento de hoteles de lujo en Europa.

Líderes de la Industria de Hoteles de Lujo en Europa

Marriott International (The Ritz-Carlton, St. Regis)

Hilton Worldwide (Waldorf Astoria, Conrad)

Accor S.A. (Raffles, Fairmont, Sofitel Legend)

Hyatt Hotels Corporation (Park Hyatt, Andaz)

InterContinental Hotels Group (InterContinental, Kimpton)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: ActivumSG adquirió Fairmont La Hacienda Costa del Sol por EUR 170 millones (USD 198,53 millones), mientras que Landfair y Evientro acordaron comprar Vienna Marriott por más de EUR 100 millones (USD 116,78 millones), demostrando el sostenido apetito institucional por activos de primer nivel.

- Mayo de 2025: Marriott firmó con Verkehrsbüro Hospitality para cinco hoteles austriacos con un total de más de 1.100 habitaciones bajo tres marcas, reforzando su presencia de categoría media en Europa.

- Febrero de 2025: IHG Hotels & Resorts finalizó la adquisición de Ruby por USD 128,78 millones para expandir la cartera de lujo lifestyle a 120 ubicaciones en diez años.

- Enero de 2025: Marriott International firmó un acuerdo de licencia estratégica con Sonder Holdings, añadiendo más de 9.000 unidades a la red Bonvoy y mejorando la liquidez de Sonder en USD 146 millones.

Alcance del Informe del Mercado de Hoteles de Lujo en Europa

Un hotel de lujo es un hotel que ofrece a sus visitantes una experiencia de alojamiento lujosa. Los clientes de alto poder adquisitivo suelen alojarse en hoteles de lujo, donde se esperan servicios y gastronomía de alta calidad.

El mercado europeo de hoteles de lujo está segmentado por tipo de servicio (hoteles de negocios, hoteles de aeropuerto, hoteles vacacionales y resorts y spas) y geografía (Italia, Alemania, España, Francia, Suiza, el Reino Unido y el resto de Europa). El informe ofrece el tamaño del mercado y las previsiones para el mercado europeo de hoteles de lujo en valor (USD) para todos los segmentos anteriores.

| Habitación de lujo estándar |

| Suites |

| Villas / Bungalows |

| Áticos y suites presidenciales |

| Reserva directa (sitio web de la marca, centro de llamadas) |

| Agencias de viajes en línea (OTA) |

| Agentes de viajes / operadores turísticos |

| Contratos corporativos |

| Hoteles de negocios |

| Hoteles de aeropuerto |

| Hoteles de suites |

| Resorts |

| Otros tipos de servicio |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) |

| Resto de Europa |

| Por tipo de habitación | Habitación de lujo estándar |

| Suites | |

| Villas / Bungalows | |

| Áticos y suites presidenciales | |

| Por canal de reserva | Reserva directa (sitio web de la marca, centro de llamadas) |

| Agencias de viajes en línea (OTA) | |

| Agentes de viajes / operadores turísticos | |

| Contratos corporativos | |

| Por tipo de servicio | Hoteles de negocios |

| Hoteles de aeropuerto | |

| Hoteles de suites | |

| Resorts | |

| Otros tipos de servicio | |

| Por geografía | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de hoteles de lujo en Europa en 2026 y con qué rapidez está creciendo?

El mercado está valorado en USD 33,01 mil millones en 2026 y está proyectado para expandirse a USD 50,18 mil millones en 2031 a una CAGR del 8,73%.

¿Qué categoría de habitación genera los mayores ingresos para los hoteles de lujo en Europa?

Las suites lideran con el 42,86% de los ingresos de 2025, impulsadas por la demanda de los viajeros de privacidad y espacios de mayor tamaño.

¿Por qué las reservas directas se están volviendo importantes para los hoteles de lujo en Europa?

Los canales directos crecen a una CAGR del 12,85% porque los programas de fidelización y las ofertas personalizadas reducen las comisiones de las agencias de viajes en línea y mejoran los márgenes de beneficio.

¿Qué país europeo muestra el crecimiento más rápido en hoteles de lujo hasta 2031?

España registra el mayor crecimiento proyectado con una CAGR del 7,17% debido a los sólidos flujos turísticos y las políticas de visado favorables.

Última actualización de la página el: