Tamaño y Participación del Mercado de Autos de Lujo de India

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

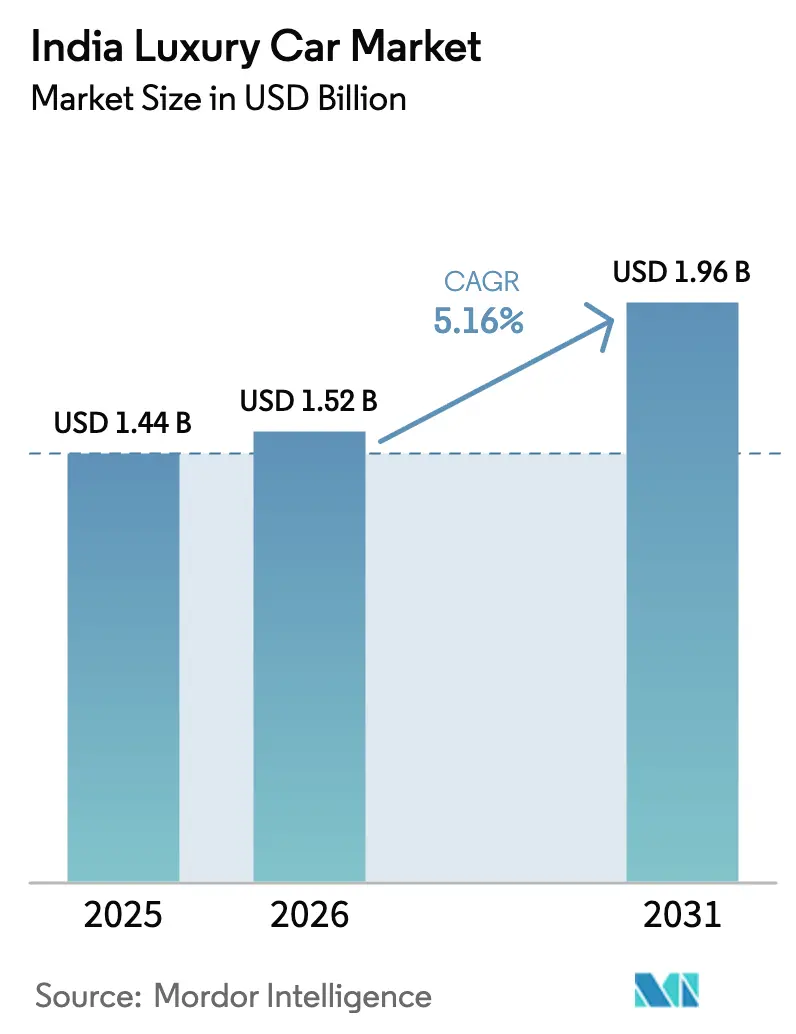

| Tamaño del mercado en el año base (2025) | 1.44 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.16% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autos de Lujo de India por Mordor Intelligence

Se espera que el tamaño del mercado de autos de lujo de India crezca de USD 1,44 mil millones en 2025 a USD 1,52 mil millones en 2026, y se prevé que alcance USD 1,96 mil millones en 2031, creciendo a una CAGR del 5,16% durante el período de pronóstico (2026-2031). Una brecha de preferencias cada vez mayor da forma a la demanda: los autos eléctricos de batería se expanden a una CAGR del 21,98% hasta 2031, más de cuatro veces el ritmo general, mientras que los motores convencionales aún representan tres cuartas partes de las ventas en unidades. Los subsidios estatales que reembolsan hasta el 15% del costo del vehículo, la rápida construcción de cargadores públicos de 150 kW y las reducciones del GST en los híbridos refuerzan el impulso hacia la electrificación. En contraste, los sedanes CKD de gama de entrada sostienen a los compradores sensibles al precio. Los hogares adinerados que pasan de estructuras familiares conjuntas a nucleares, el auge de las suscripciones financiadas por los fabricantes de equipos originales (OEM) y las tiendas digitales directas al consumidor sustentan aún más el crecimiento del volumen. Mientras tanto, las incertidumbres regulatorias sobre los aranceles de las unidades completamente ensambladas (CBU) y una creciente escasez de técnicos moderan el impulso a largo plazo.

Conclusiones Clave del Informe

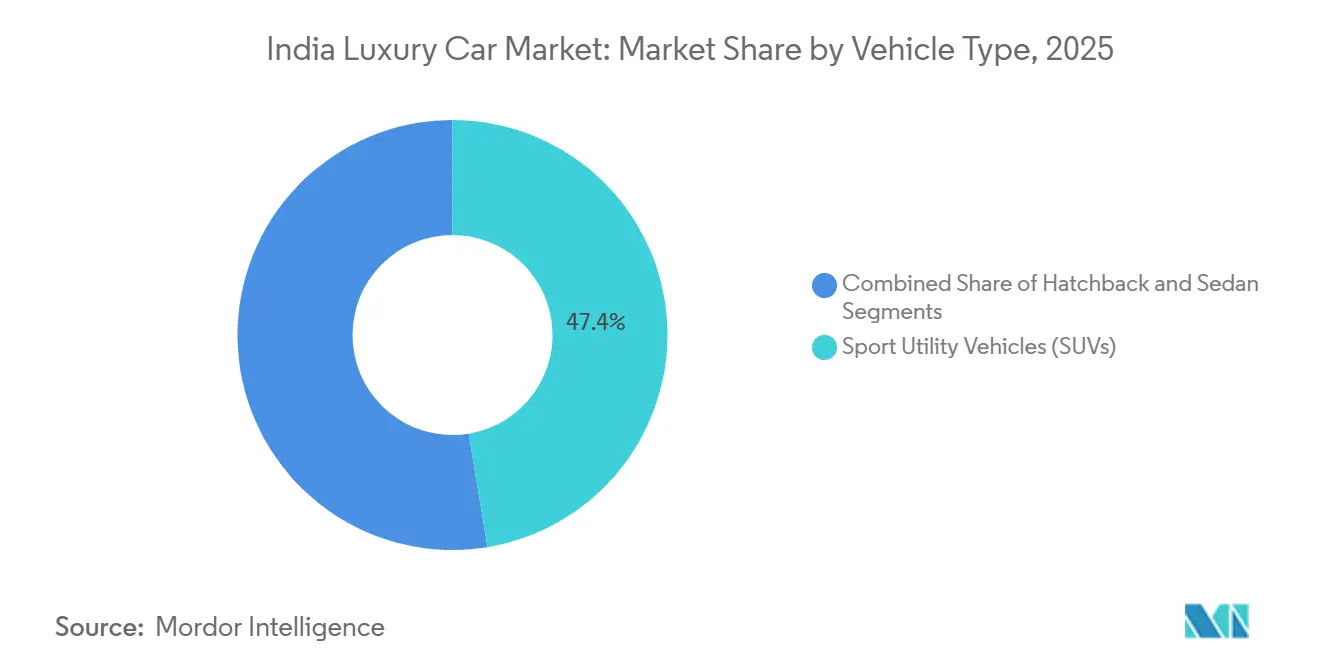

- Por tipo de vehículo, los Vehículos Utilitarios Deportivos (SUV) lideraron el mercado de autos de lujo de India con una participación del 47,43% en 2025; se proyecta que los sedanes registren una CAGR del 10,12% hasta 2031.

- Por tipo de tracción, los motores de combustión interna representaron el 74,68% de la participación del mercado de autos de lujo de India en 2025, mientras que se espera que los vehículos eléctricos de batería capturen el crecimiento más rápido con una CAGR del 21,98% hasta 2031.

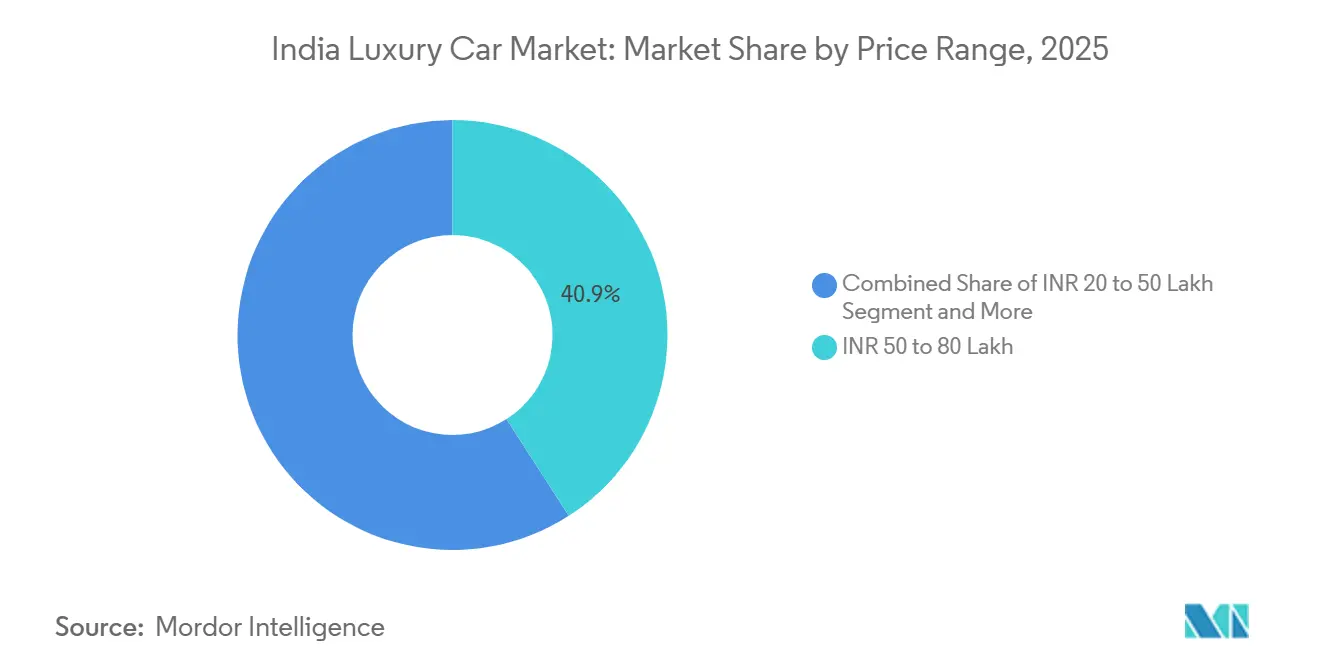

- Por rango de precio, el segmento de INR 50 a 80 Lakh representó el 40,87% del tamaño del mercado de autos de lujo de India en 2025 y está previsto que crezca a una CAGR del 10,36% hasta 2031.

- Por canal de ventas, los concesionarios autorizados mantuvieron el 67,82% de la participación del mercado de autos de lujo de India en 2025; sin embargo, se proyecta que las plataformas en línea directas al consumidor aumenten a una CAGR del 14,62% hasta 2031.

- Por región, el Oeste de India retuvo el 32,94% de la participación del mercado de autos de lujo de India en 2025, mientras que el Sur de India está preparado para registrar la CAGR más alta del 11,27% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Autos de Lujo de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Premiumización de la Clase Media-Alta | +1.8% | Nacional, metrópolis y ciudades de Nivel II | Mediano plazo (2 a 4 años) |

| Mayor Disponibilidad de Modelos de Gama de Entrada | +1.2% | Oeste y Norte de India con mayor fuerza | Corto plazo (≤ 2 años) |

| Incentivos para Vehículos Eléctricos por Parte de los Gobiernos Estatales | +0.9% | Maharashtra, Karnataka, Tamil Nadu | Mediano plazo (2 a 4 años) |

| Rápida Expansión de Cargadores Públicos de Corriente Continua | +0.7% | Autopistas nacionales | Largo plazo (≥ 4 años) |

| Planes de Suscripción y Arrendamiento Financiados por los Fabricantes de Equipos Originales | +0.6% | Bombay, Delhi, Bangalore | Corto plazo (≤ 2 años) |

| Marcas Chinas de Vehículos Eléctricos Ultra-Lujosos | +0.4% | Metrópolis primero, ciudades de Nivel II después | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Premiumización de los Hogares de Clase Media-Alta

India cuenta actualmente con un estimado de 8,71 lakh de hogares millonarios (definidos como hogares con un patrimonio neto de INR 8,7 crore o más), lo que representa un aumento del 90% en comparación con 2021 (desde aproximadamente INR 4,58 lakh). Estos hogares adinerados representan aproximadamente el 0,31% de todos los hogares indios y reflejan una sólida creación de riqueza en el país en medio del crecimiento económico[1]Rishi Kant, "India tiene 8,71 lakh de hogares millonarios, un 90% más que en 2021: Informe de Riqueza Mercedes-Benz Hurun India 2025," Fortune India, fortuneindia.com . Las familias nucleares representan ahora el 62% de las compras de lujo, frente al 48% en 2020, ya que las parejas con doble ingreso favorecen cada vez más la movilidad personal. La liquidez es evidente en las transferencias UPI superiores a INR 1 lakh, que han aumentado un 34% interanual. La desaceleración de la revalorización inmobiliaria redirige la señalización de estatus hacia la propiedad de automóviles.

Mayor Disponibilidad de Modelos de Gama de Entrada (CKD)

El ensamblaje local redujo el precio de entrada de los sedanes alemanes a INR 48,9 lakh, con el BMW X1 sDrive18i M Sport con un precio INR 6,5 lakh inferior al de la versión CBU anterior. La economía de los vehículos CKD evita los aranceles del 100% sobre las CBU, preserva márgenes brutos del 28-32% y reduce los plazos de entrega a seis semanas. Mercedes-Benz vendió 19.565 unidades en India en 2024[2]Ketan Thakkar, "Mercedes-Benz vende un récord de 19.565 unidades en India en 2024," AUTOCAR professional, autocarpro. in. La planta de Aurangabad de Audi albergará plataformas de vehículos eléctricos de batería a finales de 2026, extendiendo los ahorros de los CKD a los modelos eléctricos por debajo de INR 80 lakh.

Incentivos para Vehículos Eléctricos por Parte de los Gobiernos Estatales

Karnataka exime del impuesto de circulación y las tasas de matriculación, ahorrando entre INR 8 y 12 lakh en un vehículo eléctrico de lujo de INR 1 crore, mientras que Tamil Nadu reembolsa el 100% del GST estatal durante cinco años en los vehículos eléctricos ensamblados localmente[3]. Estos beneficios se suman al fondo federal PM E-DRIVE. Ha surgido un arbitraje de matriculación entre estados, lo que ha llevado a Maharashtra a limitar los subsidios y a exigir una matriculación en el estado durante tres años, lo que se espera que reduzca las nuevas ventas de vehículos eléctricos en los próximos años.

Rápida Expansión de Cargadores Públicos de Corriente Continua de 150 kW o Más en Corredores Interurbanos

Las directrices nacionales exigen un cargador de 150 kW cada 100 km; 1.200 estaban operativos en diciembre de 2025, con concentraciones en las rutas Bangalore-Chennai, Bombay-Pune y Delhi-Jaipur. La carga rápida ahora restaura del 10 al 80% de la batería en aproximadamente 22 minutos, reduciendo el costo de energía por kilómetro en un 72% en comparación con la gasolina. Las flotas de chóferes corporativos aprovechan el menor tiempo de inactividad, aunque las caídas de tensión han requerido una reducción de potencia durante las horas pico en el corredor Bombay-Pune.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Estructura de GST y Cess | -1.4% | Nacional | Corto plazo (≤ 2 años) |

| Incertidumbre sobre los Aranceles de Importación de las CBU | -0.8% | Nacional | Mediano plazo (2 a 4 años) |

| Lenta Expansión de Redes Certificadas de Autos de Lujo de Segunda Mano | -0.5% | Metrópolis, extendiéndose a ciudades de Nivel II | Mediano plazo (2 a 4 años) |

| Escasez de Técnicos Capacitados | -0.3% | A nivel nacional, aguda fuera de las metrópolis | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Técnicos Capacitados para Sistemas ADAS y de Alta Tensión

El Consejo de Desarrollo de Habilidades Automotrices estima una escasez de 2,4 millones de técnicos para 2026, con solo 50.000 de los 500.000 técnicos certificados en vehículos eléctricos requeridos disponibles actualmente, lo que resulta en una tasa de cobertura del 10%. Esta escasez extiende la resolución de reclamaciones de garantía de 4 días en las metrópolis a 18 días en ciudades de nivel 2 como Coimbatore y Jaipur. La brecha de habilidades se manifiesta en la insatisfacción del cliente; un estudio de J.D. Power de 2024 encontró que el 42% de los propietarios de vehículos eléctricos de lujo en mercados de nivel 2 calificaron el servicio posventa por debajo de las expectativas, citando la falta de familiaridad de los técnicos con los diagnósticos de gestión térmica de baterías y las actualizaciones de software inalámbricas, factores que reducen las puntuaciones netas de promotores de las marcas en 18 puntos en relación con las áreas metropolitanas.

Lenta Expansión de Redes Certificadas de Autos de Lujo de Segunda Mano

El segmento de segunda mano certificado está avanzando pero carece de escala, particularmente fuera de las diez principales áreas metropolitanas, lo que limita la liquidez de los intercambios y suprime los ciclos de actualización. Audi planeó expandir sus salas de exposición de segunda mano a 30 para 2025; sin embargo, persisten brechas de cobertura en centros de riqueza emergentes como Indore, Kochi y Jaipur. Sin marcos de reacondicionamiento, financiamiento y garantía respaldados por la marca, los compradores adinerados siguen siendo cautelosos ante las transacciones secundarias, lo que reduce el valor de reventa que sustenta las decisiones de compra de autos nuevos. La expansión organizada de redes certificadas es, por tanto, fundamental para mantener tasas de absorción más altas para el nuevo inventario.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los SUV Dominan a Pesar del Resurgimiento de los Sedanes

Los Vehículos Utilitarios Deportivos (SUV) capturaron el 47,43% de la participación del mercado de autos de lujo de India en 2025, mientras que se espera que los sedanes resurjan con una CAGR prevista del 10,12% hasta 2031. La adopción de entretenimiento en el asiento trasero supera los 2/3, lo que indica un cambio de valor hacia la calidad de conducción. Los SUV siguen siendo indispensables en los mercados de nivel 2 con superficies de carretera deficientes; el nicho de SUV ultra-lujosos, con precios superiores a INR 2 crore, avanza impulsado por modelos como el Rolls-Royce Cullinan.

Los hatchbacks siguen siendo un segmento insignificante, limitado por la ausencia de ofertas premium con precios inferiores a INR 40 lakh (aproximadamente USD 48.000). La descontinuación del Mercedes Clase A en 2023 dejó un vacío que ningún competidor ha llenado, cediendo el espacio de lujo de entrada a marcas masivas premium como el Skoda Octavia. Los trenes de potencia híbridos impulsan aún más el resurgimiento de los sedanes —el BMW 530e y el Mercedes E 300e— que se benefician de la reducción del GST de septiembre de 2025 al 38%, recortando los precios en INR 9-11 lakh (aproximadamente USD 10.800-13.200) y comprimiendo la prima sobre las variantes de gasolina equivalentes a solo INR 4 lakh (aproximadamente USD 4.800), una brecha que los compradores recuperan en 60.000 kilómetros dado que los precios de la gasolina promedian INR 105 por litro (aproximadamente USD 1,26) en las metrópolis.

Por Tipo de Tracción: El Dominio de los Motores de Combustión Interna Enfrenta la Disrupción de los Vehículos Eléctricos

Los motores de combustión interna aún representaban el 74,68% de la participación del mercado de autos de lujo de India en 2025; sin embargo, se espera que los vehículos eléctricos de batería se expandan a una CAGR del 21,98% hasta 2031, cuadruplicando así el ritmo general del mercado de autos de lujo de India. Los compradores del Mercedes-Benz EQS SUV pueden aprovechar una depreciación del 40% en el primer año bajo el código fiscal de India, reduciendo así el horizonte de recuperación de la inversión. Los híbridos enchufables ganaron impulso gracias a la reducción del GST de septiembre de 2025 al 38%, lo que resultó en un aumento del 28% en las matriculaciones mes a mes. La ansiedad por el valor residual mantiene a algunos compradores en las variantes de gasolina, donde la comodidad de repostaje y los precios de venta más bajos siguen siendo consideraciones esenciales.

La resiliencia del segmento de motores de combustión interna se debe a tres factores: infraestructura de repostaje establecida (85.000 gasolineras frente a 12.000 cargadores públicos para vehículos eléctricos), repostaje más rápido (3 minutos frente a 25 minutos para la carga rápida) y menor costo inicial —el BMW 530i a INR 72,9 lakh (aproximadamente USD 87.500) es más barato que el i4 eDrive40 en INR 18 lakh (aproximadamente USD 21.600), una brecha que los compradores con un kilometraje anual inferior a 15.000 kilómetros no pueden justificar. El BMW 530e y el Mercedes E 300e lideran la adopción en Bangalore y Pune, ciudades donde los compradores priorizan la eficiencia fiscal sobre el rendimiento puro.

Por Rango de Precio: El Segmento de Lujo Medio Impulsa el Crecimiento

El segmento de INR 50 a 80 lakh (USD 55.000 a 90.000) capturó el 40,87% del tamaño del mercado de autos de lujo de India en 2025 y se espera que aumente a una CAGR del 10,36% hasta 2031, impulsado por híbridos CKD como el BMW 530e y el Mercedes E 300e. Los bancos otorgan hasta el 85% de financiamiento sobre el valor del vehículo en este nivel, facilitando los obstáculos del pago inicial para 4,2 millones de hogares elegibles. El nivel ultra-lujoso, por encima de INR 80 lakh (aproximadamente USD 87.968,4), es más pequeño pero registra un fuerte crecimiento, impulsado por autos deportivos a medida como el Revuelto híbrido enchufable de Lamborghini.

Este segmento se beneficia de la reforma del GST de septiembre de 2025, que redujo las tasas para los híbridos al 38%, recortando los precios de venta en INR 8-11 lakh (aproximadamente USD 8.796-12.095) y poniendo el BMW 530e (INR 74,5 lakh, aproximadamente USD 81.920,9) y el Mercedes E 300e (INR 78,5 lakh, aproximadamente USD 86.319,4) al alcance de compradores que anteriormente tenían un presupuesto máximo de INR 70 lakh (aproximadamente USD 76.972,7).

Por Canal de Ventas: La Transformación Digital se Acelera

Los concesionarios aún representaban el 67,82% de la participación del mercado de autos de lujo de India en 2025, aunque se proyecta que los portales web operados por los fabricantes de equipos originales escalen a una CAGR del 14,62% hasta 2031. Las transacciones en línea de extremo a extremo comprimen los ciclos de entrega en tres semanas y eliminan los recargos de los concesionarios del 8-12%. La fricción en los intercambios persiste; las valoraciones algorítmicas se sitúan entre un 8 y un 12% por debajo de las tasaciones físicas, lo que lleva a muchos compradores a finalizar el trato en las salas de exposición. Los centros de servicio operados por los fabricantes de equipos originales en las metrópolis preservan márgenes posventa del 28-32% y ayudan a migrar la base de clientes en línea.

El atractivo del canal en línea va más allá de la comodidad; las plataformas digitales ofrecen transparencia en los precios —eliminando el recargo del 8-12% de los concesionarios que las salas de exposición de franquicia añaden a los precios de venta al público sugeridos por el fabricante— y permiten comparaciones lado a lado de opciones de financiamiento de 6 a 8 prestamistas, una función que reduce las tasas de interés efectivas entre 40 y 60 puntos básicos.

Análisis Geográfico

El Oeste de India retuvo el 32,94% de la participación del mercado de autos de lujo de India en 2025, mientras que el Sur de India está preparado para registrar la CAGR más alta del 11,27% hasta 2031. El dominio del Oeste de India se debe a los 18.000 residentes de ultra-alto patrimonio neto de Bombay y al clúster de fabricantes de equipos originales de Pune, que reduce los tiempos de entrega a tan solo cuatro semanas. Sin embargo, la saturación se avecina a medida que la penetración del lujo se acerca a cinco vehículos por cada 1.000 hogares.

El Sur de India se beneficia de las exenciones fiscales de Karnataka y el reembolso del GST de Tamil Nadu, lo que genera ahorros iniciales de INR 8-12 lakh por vehículo eléctrico de lujo y comprime los costos de propiedad a siete años en un 18%.

El Norte de India, anclado por la región de Delhi NCR, enfrenta vientos en contra por controles de contaminación más estrictos y restricciones de circulación por número de placa. Los SUV dominan aquí debido a las carreteras propensas a inundaciones, mientras que el Este y el Noreste de India siguen siendo mercados con baja penetración al 6,5%, limitados por redes de concesionarios escasas y solo 200 cargadores rápidos en ocho estados.

Panorama Competitivo

La industria de autos de lujo de India está moderadamente concentrada, con Mercedes-Benz, BMW y Audi manteniendo participaciones de mercado significativas. La electrificación da forma a las trayectorias de las marcas —Mercedes-Benz vende nueve modelos EQ, mientras que BMW se ha comprometido con el ensamblaje local de vehículos eléctricos de batería para 2026.

Las marcas ultra-lujosas establecen récords de entrega: Rolls-Royce adelantó los pedidos del Cullinan II, y el Bentayga EWB de Bentley captó a las élites con chófer. Las plataformas de suscripción como el plan premium de vehículos eléctricos de AMP Energy generan mayores márgenes de por vida y atraen a profesionales jóvenes y móviles.

La diferenciación tecnológica se acelera; la pantalla MBUX Hyperscreen de Mercedes y el iDrive 8 de BMW introducen actualizaciones inalámbricas que protegen los valores residuales. Sin embargo, la escasez de técnicos amenaza la calidad del servicio, lo que obliga a los fabricantes de equipos originales a invertir en academias y herramientas de diagnóstico remoto para evitar la erosión del valor de marca.

Líderes de la Industria de Autos de Lujo de India

Jaguar Land Rover Automotive PLC

BMW AG

Mercedes-Benz Group AG

Audi AG

AB Volvo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: AMP Energy lanzó un servicio premium de suscripción de vehículos eléctricos en la Región de la Capital Nacional, ofreciendo acceso a modelos BMW iX, Mercedes EQS, Audi e-tron y BYD por INR 1,29 lakh (USD 1.545) al mes sin pago inicial, incluyendo seguro, mantenimiento y asistencia en carretera para convertir la propiedad de vehículos eléctricos de lujo en un gasto operativo flexible.

- Septiembre de 2024: Rolls-Royce Motor Cars India presentó el Cullinan Series II a INR 10,5 crore (aproximadamente USD 12,57 millones), con un diseño exterior revisado, un sistema de infoentretenimiento mejorado de 12,3 pulgadas y opciones de interior a medida.

- Julio de 2024: BMW Group presentó el Serie 5 de Batalla Larga en India con un precio inicial de INR 72,90 lakh (precio ex-sala de exposición), convirtiendo a India en el primer mercado de conducción por la derecha del mundo en recibir esta variante de batalla extendida.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, el mercado de automóviles de lujo de India abarca todos los vehículos de pasajeros nuevos comercializados oficialmente en el país que el OEM posiciona como premium o ultra-lujo y cuyo precio se encuentra dentro del decil superior de la escala de precios nacional. Los estilos de carrocería incluyen sedanes, SUV, cupés, convertibles y variantes de alto rendimiento, y la combinación de trenes de transmisión incluye unidades de combustión interna, híbridas y eléctricas de batería.

Las exclusiones del alcance incluyen accesorios de posventa, automóviles usados importados o de segunda mano, ingresos por suscripción o alquiler, y conversiones de flotas blindadas, los cuales no están incluidos.

Descripción general de la segmentación

- Por Tipo de Vehículo

- Vehículos Utilitarios Deportivos (SUV)

- Sedán

- Hatchback

- Por Tipo de Tracción

- Motor de Combustión Interna (MCI)

- Híbrido

- Eléctrico de Batería

- Por Rango de Precio

- INR 20 a 50 Lakh

- INR 50 a 80 Lakh

- Por encima de INR 80 Lakh

- Por Canal de Ventas

- Salas de Exposición Propias de la Empresa

- Concesionarios Autorizados/Franquicia

- En Línea (Directo al Consumidor)

- Por Región

- Norte de India

- Oeste de India

- Sur de India

- Este y Noreste de India

Metodología de investigación detallada y validación de datos

Investigación primaria

Conversamos con directores de salas de exposición, financiadores especializados en lujo, compradores de flotas y operadores emergentes de carga de vehículos eléctricos en Delhi NCR, Mumbai, Bengaluru y Pune. Los conocimientos sobre márgenes de descuento, acumulación de reservas y segmentos sensibles al precio refinaron los supuestos derivados del trabajo de escritorio y fundamentaron nuestra curva de demanda.

Investigación de escritorio

Nuestro equipo comienza con datos concretos de los comunicados de producción de SIAM, el panel de registro Vahan del MoRTH y los archivos de aduanas de DGCI&S para dimensionar la demanda anual y la participación de las marcas de lujo. Las series macroeconómicas del Reserve Bank of India y el Ministerio de Estadística nos permiten ajustar las variaciones en el ingreso disponible, las tasas de préstamos y el crecimiento de los hogares urbanos, mientras que UN Comtrade aclara las entradas de CBU que complementan el ensamblaje local. Los informes de empresas, los registros del RBI, los principales diarios de negocios de primer nivel y los boletines de asociaciones comerciales añaden el calendario de lanzamiento de modelos, los precios de transacción habituales y la expansión de la red de salas de exposición. Cuando los datos financieros más detallados son fundamentales, consultamos D&B Hoovers. Estas fuentes son meramente ilustrativas; muchas referencias adicionales contribuyeron a la verificación cruzada de cifras y al cierre de brechas de datos.

Dimensionamiento del mercado y pronóstico

Construimos la línea de base de arriba hacia abajo, comenzando con los registros de lujo verificados y multiplicándolos por los precios promedio ponderados en sala de exposición. Luego verificamos esos totales con facturas de concesionarios muestreados y consolidaciones ocasionales de proveedores. Las variables clave que alimentan el modelo incluyen el crecimiento de hogares de alto patrimonio neto, la penetración del financiamiento, el movimiento del precio minorista promedio, la densidad de cargadores rápidos para BEV, la cadencia de lanzamiento de modelos y los niveles de GST más el cess de compensación. Los pronósticos emplean regresión multivariada con análisis de escenarios, y cualquier brecha ascendente se cubre con el proxy auditado más cercano.

Ciclo de validación de datos y actualización

Los resultados pasan por tres revisiones internas, análisis de varianza frente a señales como las ventas de combustible premium y los desembolsos de préstamos de lujo, y la aprobación de analistas senior. Actualizamos las cifras anualmente y activamos actualizaciones intermedias cuando surgen eventos materiales, como cambios fiscales o revisiones repentinas de aranceles de importación, garantizando que los clientes reciban la perspectiva más reciente.

Por qué la línea de base del mercado de automóviles de lujo de India de Mordor genera confianza en los tomadores de decisiones

Las estimaciones publicadas suelen divergir porque los proveedores establecen diferentes límites de alcance, referencias de precios y cadencias de actualización. Algunos incluyen importaciones usadas o ingresos por arrendamiento, otros aplican precios de venta promedio globales sin ajuste local, y algunos se basan en muestras de envíos limitadas.

Mordor fundamenta su perspectiva en datos oficiales y retroalimentación en tiempo real de concesionarios, limitando tanto la doble contabilización como los precios desactualizados.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1.32 mil millones (2025) | Mordor Intelligence | |

| USD 34.02 mil millones (2024) | Global Consultancy A | Contabiliza importaciones usadas y arrendamientos, aplica ASP global, ciclo de actualización poco claro |

| USD 1.14 mil millones (2024) | Regional Consultancy B | Omite los BEV, se basa únicamente en estimaciones de envíos |

La comparación muestra que el alcance disciplinado de Mordor, la obtención oportuna de datos y la validación de múltiples fuentes producen una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta insumos concretos y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de autos de lujo de India?

El tamaño del mercado de autos de lujo de India alcanzó USD 1,52 mil millones en 2026.

¿A qué velocidad crece el segmento de vehículos eléctricos de batería?

Se prevé que los modelos eléctricos de batería se expandan a una CAGR del 21,98% hasta 2031.

¿Qué rango de precio impulsa el mayor volumen?

El segmento de INR 50-80 lakh representó el 40,87% de las ventas de 2025 y está creciendo a una CAGR del 10,36%.

¿Por qué el Sur de India crece más rápido que otras regiones?

Los generosos incentivos para vehículos eléctricos y una densa red de cargadores rápidos elevan al Sur de India a una CAGR del 11,27%.

¿Qué cambios fiscales afectan a los autos de lujo híbridos?

En septiembre de 2025, el Consejo del GST redujo la tasa efectiva sobre los híbridos fuertes del 43% al 38%, recortando hasta INR 11 lakh de los precios.

¿Qué tan concentrado está el panorama competitivo?

Mercedes-Benz, BMW y Audi en conjunto mantienen una participación de mercado mayoritaria, lo que refleja una concentración moderada.

Última actualización de la página el: