Tamaño y participación del mercado de LiDAR en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

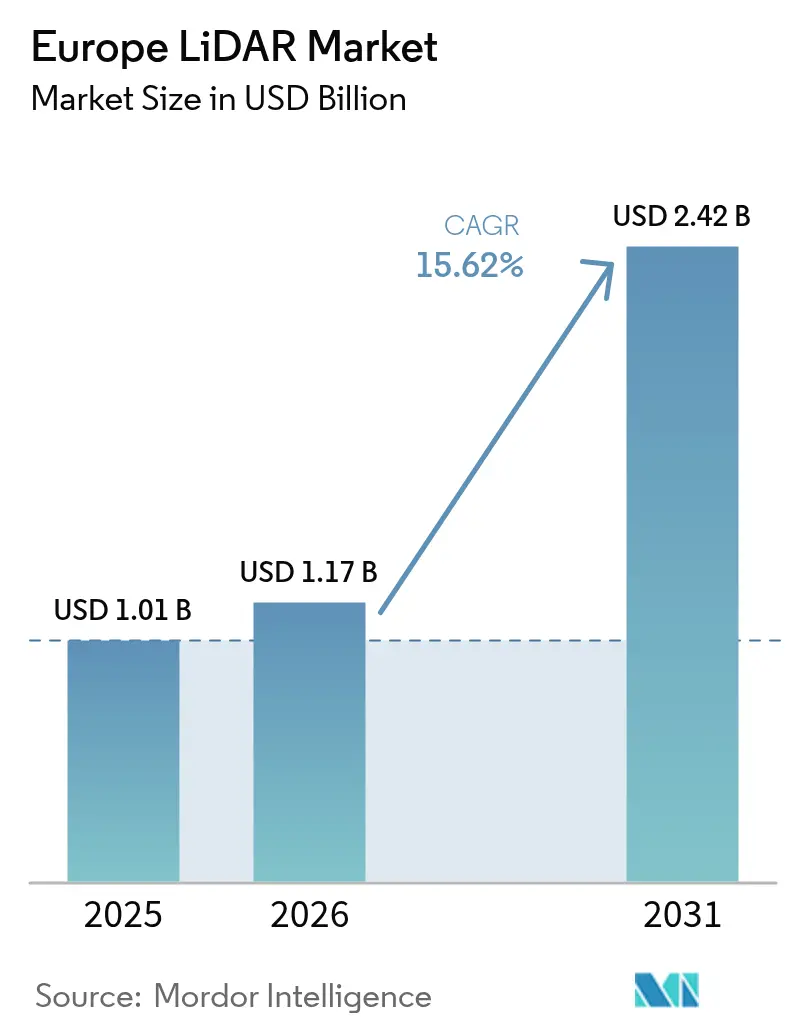

| Tamaño del mercado en el año base (2025) | 1.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de LiDAR en Europa por Mordor Intelligence

El tamaño del mercado de LiDAR en Europa en 2026 se estima en 1.170 millones de USD, creciendo desde el valor de 2025 de 1.010 millones de USD, con proyecciones para 2031 que muestran 2.420 millones de USD, creciendo a una CAGR del 15,62% durante el período 2026-2031. El crecimiento acelerado se alinea con los mandatos de seguridad basados en sensores de Euro-NCAP para 2026, los programas de ciudades inteligentes financiados por la UE y los requisitos obligatorios del Nivel 3 de BIM, que refuerzan colectivamente el papel del LiDAR en la automoción, la construcción y el monitoreo ambiental. La expansión del mercado también se beneficia de la proliferación de parques eólicos marinos, donde los sistemas LiDAR flotantes ahora proporcionan evaluaciones de recursos eólicos económicamente viables, y de las rápidas reducciones de costos en sensores de estado sólido producidos a escala automotriz. Simultáneamente, la diversificación de la cadena de suministro y la integración de software avanzado de posprocesamiento acortan los ciclos de implementación y amplían la aplicabilidad. La intensidad competitiva está aumentando a medida que los actores europeos establecidos enfrentan presión de precios por parte de proveedores asiáticos capaces de entregar unidades calificadas para la automoción en grandes volúmenes, lo que impulsa colaboraciones estratégicas que agrupan hardware, software y servicios de ciclo de vida para diferenciarse.

Conclusiones clave del informe

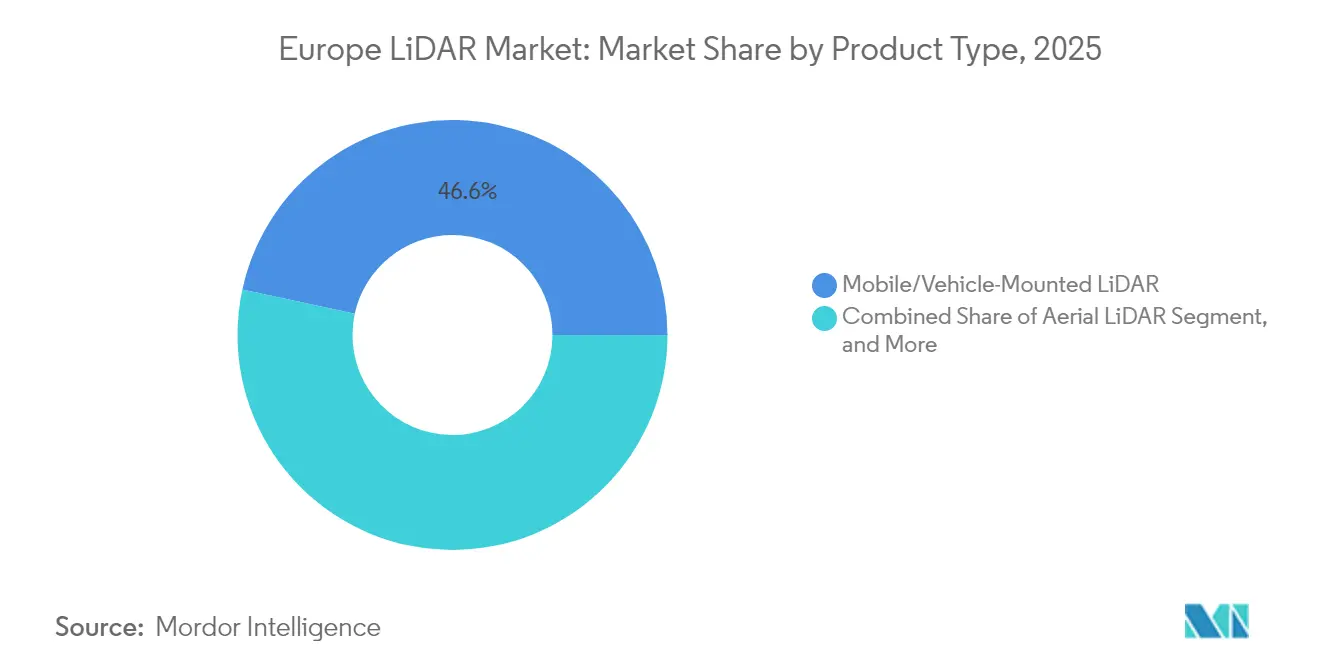

- Por tipo de producto, el LiDAR móvil/montado en vehículo lideró con una participación de ingresos del 46,60% en el mercado de LiDAR europeo en 2025; se proyecta que las soluciones batimétricas/marinas se expandirán a una CAGR del 16,6% hasta 2031.

- Por tecnología, el escaneo mecánico mantuvo el 51,20% de la participación del mercado de LiDAR europeo en 2025, mientras que los sistemas FMCW/híbridos registran la CAGR proyectada más alta del 16,7% hasta 2031.

- Por plataforma, los vehículos terrestres representaron el 39,10% del tamaño del mercado de LiDAR europeo en 2025, y los despliegues marinos/embarcados avanzan a una CAGR del 16,8% hasta 2031.

- Por uso final, la automoción y el transporte captaron el 35,10% de la participación de ingresos del mercado de LiDAR europeo en 2025; se prevé que las aplicaciones aeroespaciales y de defensa se expandan a una CAGR del 17,0% hasta 2031.

- Por país, Alemania dominó con una participación del 29,40% en el mercado de LiDAR europeo en 2025, mientras que España está preparada para el crecimiento más rápido con una CAGR del 17,1% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de LiDAR en Europa

Análisis del impacto de los factores impulsores*

| Factor impulsor | Impacto aproximado (%) en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápida adopción de ADAS impulsada por las calificaciones de seguridad basadas en sensores de Euro-NCAP 2026 | +4.2% | Alemania, Francia, Reino Unido, países nórdicos | Mediano plazo (2-4 años) |

| Demanda de LiDAR en UAV para mapeo de corredores y proyectos de gemelos digitales | +2.8% | Alemania, Países Bajos, España, países nórdicos | Mediano plazo (2-4 años) |

| Reducción del costo de estado sólido gracias a la producción a escala automotriz | +3.5% | Alemania, Francia, Italia, España | Largo plazo (≥ 4 años) |

| Despliegues de LiDAR en ciudades inteligentes financiados por la UE | +2.1% | Países Bajos, Alemania, España, Bélgica | Corto plazo (≤ 2 años) |

| Evaluación de sitios de parques eólicos marinos mediante sistemas flotantes | +1.9% | Reino Unido, Alemania, Países Bajos, Dinamarca | Mediano plazo (2-4 años) |

| Especificaciones obligatorias del Nivel 3 de BIM en licitaciones de obras públicas de la UE | +1.5% | Reino Unido, Alemania, Países Bajos, Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida adopción de ADAS impulsada por las calificaciones de seguridad basadas en sensores de Euro-NCAP 2026

El protocolo revisado de Euro-NCAP para 2026 obliga a los fabricantes de equipos originales (OEM) a desplegar conjuntos de percepción redundantes que incluyen LiDAR para lograr puntuaciones de cinco estrellas. Las marcas premium alemanas ya han comercializado paquetes de conducción de Nivel 3 que incluyen LiDAR de largo alcance a precios superiores a los 5.000 EUR, validando la disposición del consumidor a pagar por la tecnología.[1]Reuters Staff, "Mercedes to develop smart cars for global markets with China's Hesai lidar," Reuters, reuters.com La presión regulatoria comprime los plazos de adopción, fomenta las estrategias de abastecimiento múltiple y ancla las previsiones de demanda de alto volumen hasta 2030. Los proveedores de infraestructura siguen el ejemplo, actualizando pistas de prueba y laboratorios de certificación para gestionar la validación multisensor, mientras que los proveedores de primer nivel invierten en hojas de ruta de estado sólido para cumplir los objetivos de reducción de costos. Como resultado, el mercado europeo de LiDAR experimenta efectos de repercusión entre industrias, empujando a los proveedores a mejorar simultáneamente la robustez ante condiciones meteorológicas adversas y el cumplimiento de ciberseguridad.

Demanda de LiDAR en UAV para mapeo de corredores y proyectos de gemelos digitales

En corredores ferroviarios, de energía y de fibra óptica, las empresas de ingeniería europeas despliegan LiDAR montado en drones para obtener nubes de puntos a nivel centimétrico que alimentan plataformas de gestión de activos. Sistemas como el miniVUX-2UAV de RIEGL ofrecen 200.000 mediciones por segundo para capturar nubes de puntos en color real necesarias para el análisis de invasión de vegetación y estabilidad de taludes. Las agencias municipales favorecen los flujos de trabajo con UAV porque los permisos de vuelo pueden emitirse rápidamente bajo las normas de drones basadas en riesgo de la UE, aunque las estrictas limitaciones de vuelo más allá de la línea de visión visual (BVLOS) aún añaden complejidad de planificación. Los propietarios de proyectos señalan ahorros de costos sustanciales frente a los relevamientos en helicóptero, y la capacidad de actualizar conjuntos de datos trimestralmente permite regímenes de mantenimiento predictivo. A medida que proliferan los proyectos de transición energética, el volumen de mapeo de corredores alimenta una demanda constante en el mercado europeo de LiDAR, incluso mientras los proveedores presionan por estándares BVLOS uniformes para desbloquear la escala.

Reducción del costo de estado sólido gracias a la producción a escala automotriz

Los acuerdos con OEM, ejemplificados por el contrato de suministro de Mercedes-Benz en 2025 con Hesai, garantizan volúmenes de millones de unidades que justifican nuevas fábricas de obleas de 200 mm y líneas automatizadas de procesos finales. El aprovechamiento del volumen reduce la lista de materiales integrando matrices VCSEL y receptores SPAD en sustratos comunes, reduciendo drásticamente los tiempos de prueba a la vez que eleva el rendimiento. Las empresas europeas de I+D, como Scantinel Photonics, exploran arquitecturas de onda continua modulada en frecuencia (FMCW) que integran fotónica y procesamiento Doppler de estilo radar para la detección simultánea de rango y velocidad. Para 2030, se espera que los precios promedio de las unidades automotrices de estado sólido caigan hasta un 70%, lo que permitirá la difusión en maquinaria de construcción, automatización portuaria y robótica móvil. Esta curva de costos remodela fundamentalmente el mercado europeo de LiDAR, desplazando los grupos de ingresos desde unidades de relevamiento de bajo volumen y alto margen hacia instalaciones industriales de volumen medio y margen medio.

Despliegues de LiDAR en ciudades inteligentes financiados por la UE

El programa Horizonte Europa destinó 290 millones de EUR para proyectos piloto de datos e inteligencia artificial, con análisis de tráfico habilitados por LiDAR y mapeo de calidad del aire entre los demostradores insignia.[2]Comisión Europea, "New Horizon Europe Funding Boosts European Research in Data, Computing, and AI Technologies", digital-strategy.ec.europa.eu Las ciudades holandesas ahora instalan módulos LiDAR montados en bordillos que rastrean de forma anónima el tráfico multimodal, alimentando controladores de señales adaptativas que reducen la congestión en porcentajes de dos dígitos. La salida de nube de puntos que preserva la privacidad del LiDAR permite a las autoridades cumplir con el RGPD sin las preocupaciones de reconocimiento facial que afectan a las redes de cámaras. Los proveedores agrupan módulos de cómputo en el borde para analizar datos de flujo en el dispositivo, aliviando la carga de ancho de banda en las redes troncales de fibra municipales. Dado que la financiación de la UE estipula el intercambio de datos abiertos, los integradores obtienen exposición a despliegues transfronterizos, elevando la demanda direccionable de soluciones interoperables en todo el mercado europeo de LiDAR.

Análisis del impacto de las restricciones*

| Restricción | Impacto aproximado (%) en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo unitario de sensores de largo alcance y alta resolución | -2.8% | Segmentos sensibles al costo en todo el continente | Mediano plazo (2-4 años) |

| Degradación del rendimiento en niebla, lluvia y nieve | -1.9% | Norte de Europa y regiones alpinas | Largo plazo (≥ 4 años) |

| Estrictas regulaciones de vuelo de drones más allá de la línea de visión visual (BVLOS) | -1.4% | A nivel europeo con variaciones nacionales | Corto plazo (≤ 2 años) |

| Dependencia de la cadena de suministro en diodos láser de GaAs/SiGe | -1.1% | Todos los proveedores en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo unitario de sensores de largo alcance y alta resolución

El LiDAR automotriz premium de grado alto todavía tiene precios de catálogo de entre 3.000 y 10.000 EUR por unidad, mientras que los sistemas de relevamiento de forma de onda completa superan los 100.000 EUR, lo que frena la demanda entre las pymes sensibles al costo. Los distribuidores europeos enfrentan compresión de márgenes a medida que los competidores chinos reducen los precios entre un 30 y un 50%, lo que obliga a renegociaciones con los OEM y las agencias públicas. Para compensar el impacto en el precio inicial, los integradores ahora comercializan modelos de suscripción que agrupan hardware, análisis y mantenimiento bajo acuerdos de nivel de servicio (SLA) plurianuales. Los marcos de contratación pública comienzan a puntuar el costo total de propiedad en lugar de solo el gasto de capital, recompensando a los proveedores que demuestran ahorros durante el ciclo de vida. La capacidad de localizar la fabricación dentro de la UE se convertirá en un diferenciador una vez que los ajustes fronterizos de carbono propuestos entren en vigor, moderando las ventajas del precio de importación.

Degradación del rendimiento en niebla, lluvia y nieve

Las longitudes de onda de seguridad ocular del LiDAR se dispersan fuertemente en las gotas de agua, lo que lleva a reducciones de rango que superan el 60% en niebla densa y tasas elevadas de falsos positivos durante nevadas intensas. Los sitios de prueba automotriz nórdicos ahora incluyen cámaras de niebla controlada y túneles de hielo para replicar estos casos extremos, lo que aumenta el costo de validación para los proveedores. Los emisores de múltiples longitudes de onda y de polarización diversa mejoran la resiliencia pero añaden complejidad a la lista de materiales. El filtrado a nivel de software mitiga los objetivos fantasma, aunque aumenta la latencia, inaceptable para escenarios de alta velocidad. En consecuencia, los OEM están adoptando pilas de fusión de sensores que reducen la ponderación del LiDAR en condiciones meteorológicas adversas, lo que limita las oportunidades de fuente única y modera las proyecciones de volumen en el mercado europeo de LiDAR.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Los sistemas móviles impulsan el liderazgo del mercado

Las unidades móviles/montadas en vehículo aseguraron la mayor porción del tamaño del mercado de LiDAR europeo, con una participación de ingresos del 46,60% en 2025. La adopción se acelera a medida que los OEM automotrices integran sensores de largo alcance para la funcionalidad de Nivel 3 y los operadores logísticos equipan tractores de patio para el marshalling autónomo. Las furgonetas de mapeo móvil también dominan los inventarios de activos municipales, capturando el estado del bordillo, el mobiliario urbano y los datos del dosel arbóreo en un solo paso. El LiDAR batimétrico/marino sigue una trayectoria más pronunciada, avanzando a una CAGR del 16,6% hasta 2031, impulsado por un arrendamiento récord de energía eólica marina y programas de resiliencia costera. Las plataformas flotantes, que aprovechan núcleos de estado sólido de grado automotriz, reducen los costos de instalación en dos tercios y permiten mediciones en sitios de aguas profundas previamente inaccesibles.

La continua convergencia de costos amplifica el reequilibrio por tipo de producto. A medida que los módulos de estado sólido caen por debajo de los 500 USD, los vehículos guiados autónomos (AGV) de almacén y la maquinaria de construcción se convierten en objetivos convencionales, mientras que los sistemas de trípode terrestre pasan de la documentación estática a roles de seguimiento periódico del progreso. Los proveedores ahora agrupan algoritmos SLAM para convertir los escáneres de mochila en plataformas de captura móvil 3D para la preservación del patrimonio, abriendo una fuente de ingresos recurrente aunque especializada. En conjunto, los perfiles de demanda muestran una clara preferencia por los sistemas capaces de atravesar entornos complejos, lo que refuerza el dominio móvil en el mercado europeo de LiDAR.

Por tecnología: El dominio mecánico enfrenta el desafío del estado sólido

El escaneo mecánico mantuvo el 51,20% de la participación del mercado de LiDAR europeo en 2025, gracias a los flujos de trabajo de relevamiento establecidos y los amplios inventarios de piezas de repuesto. Los usuarios aprecian las rutinas de calibración conocidas y los diseños de servicio en campo adecuados para operaciones exigentes. Sin embargo, los enfoques FMCW/híbridos y otros de estado sólido superan ese ritmo a una CAGR del 16,7% hasta 2031, a medida que se completa la validación automotriz y el empaque escalable reduce el costo por unidad. La capacidad Doppler inherente del FMCW proporciona datos de velocidad críticos para los algoritmos de evitación de colisiones, y su inmunidad a interferencias resuelve los problemas de diafonía en flotas multisensor.

La I+D europea, respaldada por el proyecto CoRaLi-DAR de 5 millones de EUR, busca superar los sistemas flash de primera generación integrando transmisores de fotónica de silicio con direccionadores de haz MEMS. La innovación paralela en software aprovecha la inteligencia artificial en el borde para comprimir flujos de nubes de puntos, eliminando los cuellos de botella de ancho de banda. Se espera que el punto de inflexión llegue una vez que los volúmenes automotrices de estado sólido superen los 10 millones anuales, desencadenando un efecto expansivo hacia los dominios de la construcción y la seguridad. En consecuencia, la combinación tecnológica se reequilibrará hacia arquitecturas de estado sólido, aunque las plataformas mecánicas persistirán en el mapeo aéreo de ultralargo alcance donde el rango actual de estado sólido es insuficiente.

Por plataforma: Los vehículos terrestres lideran la integración industrial

Las instalaciones en vehículos terrestres generaron el 39,10% de los despliegues de 2025, respaldadas por los lanzamientos de OEM automotrices y la demanda repentina de trenes de remolque automatizados en la fabricación. Las plantas de ensamblaje automotriz muestran el uso en el mundo real: las fábricas europeas de BMW ahora dependen de robots de marshalling guiados por LiDAR que reducen el tiempo de permanencia en el patio en un 30%. Las aplicaciones marinas/embarcadas aparecen como el segmento de más rápido crecimiento, con una CAGR del 16,8% respaldada por inversiones en energía marina y seguridad costera. Las boyas LiDAR flotantes, que logran una autonomía de 12 meses, permiten a los desarrolladores eólicos reducir el riesgo de las evaluaciones de sitios y cumplir con las regulaciones ambientales.

Las plataformas UAV mantienen un atractivo especializado pero creciente para las inspecciones de activos lineales, mientras que los sistemas de mano y de mochila aprovechan el mapeo en cañones urbanos donde la recepción de GPS es deficiente. Los nodos de infraestructura fija, integrados en las farolas de ciudades inteligentes, proporcionan análisis de tráfico continuo sin preocupaciones de privacidad. La diversificación de plataformas garantiza una demanda en capas, pero los vehículos terrestres siguen siendo el centro gravitacional del mercado europeo de LiDAR debido a los altos volúmenes de unidades tanto en flotas de consumo como industriales.

Por industria de uso final: El liderazgo automotriz impulsa la innovación

La automoción y el transporte captaron el 35,10% de los ingresos de 2025, anclando la participación del mercado europeo de LiDAR mediante el impulso regulatorio y las estrategias de diferenciación en el segmento premium. La adopción por parte de los OEM se extiende a través de los niveles: los proveedores califican el LiDAR de monitoreo del conductor en cabina y las unidades flash de corto alcance para el estacionamiento automatizado. El sector aeroespacial y de defensa, con un crecimiento del 17,0% de CAGR, se beneficia de las misiones de seguridad perimetral con UAV y los paquetes de navegación de seguimiento del terreno. Los programas militares enfatizan el abastecimiento europeo libre de ITAR, impulsando los incentivos de producción local.

La ingeniería, la construcción y la topografía sostienen compras constantes para el seguimiento del progreso y la validación de construcción real, reforzadas por los mandatos del Nivel 3 de BIM. La automatización industrial y logística explota en los almacenes donde los robots móviles autónomos (AMR) guiados por LiDAR reducen los tiempos de ciclo de recogida y mejoran la seguridad de los trabajadores. Las ciudades inteligentes aprovechan los módulos montados en bordillos para análisis de mapas de calor peatonales, mientras que el monitoreo ambiental despliega sistemas aéreos para inventarios de referencia de bosques. El mosaico resultante confirma el efecto multiplicador de la automoción: la tecnología validada en vehículos migra rápidamente hacia verticales adyacentes, multiplicando la demanda en todo el mercado europeo de LiDAR.

Análisis geográfico

Alemania encabeza la adopción regional con una participación del 29,40% en 2025, respaldada por la inversión de los OEM, la experiencia en fabricación de precisión y un denso ecosistema de proveedores de primer nivel. Las subvenciones gubernamentales de I+D subsidian aún más los ensayos de sistemas de percepción en bancos de prueba de la Autobahn, manteniendo ágil el ciclo de contratación pública nacional. España ofrece el crecimiento más rápido de la región con una CAGR del 17,1% hasta 2031, impulsada por 28.000 millones de EUR en asignaciones de energías renovables y movilidad inteligente que financian directamente proyectos de LiDAR flotante y gestión de tráfico urbano. Las estrategias nacionales de digitalización obligan a los municipios a adoptar conjuntos de sensores que alimentan portales de datos abiertos, acelerando las licitaciones públicas de soluciones LiDAR llave en mano.

Francia y el Reino Unido mantienen una demanda robusta a través del sector aeroespacial y la energía eólica marina, respectivamente. Los integradores de naves espaciales franceses colaboran con especialistas en fuentes láser para desarrollar cargas útiles de LiDAR atmosférico para el monitoreo de gases de efecto invernadero, elevando el contenido nacional. El Reino Unido aprovecha las rondas de arrendamiento del Mar Celta para probar sensores montados en boyas con estándares de supervivencia en clase de hielo. Italia se centra en escaneos del patrimonio cultural y el cumplimiento del BIM para ferrocarriles de alta velocidad, mientras que los Países Bajos son pioneros en despliegues de LiDAR en bordillos vinculados a aplicaciones de movilidad como servicio (MaaS). Las naciones nórdicas sirven como laboratorios de estrés para el rendimiento resistente a la nieve, informando actualizaciones de firmware que se retroalimentan en flotas continentales. En conjunto, la diversificación geográfica protege al mercado europeo de LiDAR de desaceleraciones en un solo país y fomenta un ciclo de aprendizaje a escala continental.

Panorama regulatorio

En Europa, las funciones automotrices habilitadas por LiDAR operan dentro de un marco de homologación de tipo de la UE cada vez más armonizado, anclado en el Reglamento General de Seguridad, Reglamento (UE) 2019/2144. En marzo de 2026, la Comisión Europea adoptó el Reglamento de Ejecución (UE) 2026/481, que modifica las especificaciones técnicas para la homologación de tipo de los sistemas de conducción automatizada en vehículos totalmente automatizados y apoya vías de comercialización más amplias para casos de uso como el aparcamiento automatizado (valet parking) mediante cambios en el enfoque de pequeñas series.

El aseguramiento de la seguridad también avanza más allá de la seguridad funcional clásica hacia procesos con conciencia de la IA. ISO/PAS 8800:2024 (publicada en diciembre de 2024) proporciona un marco de seguridad para sistemas de vehículos de carretera habilitados por IA, complementando a ISO 26262 e ISO 21448, y se utiliza cada vez más como referencia práctica de cumplimiento para las pilas de percepción centradas en LiDAR que dependen de IA/ML. El enfoque de la UE también se alinea con los Reglamentos de la ONU referenciados en los trabajos de homologación de tipo (incluidos el UN R79 y el UN 13/13-H para dirección y frenado en contextos de AVP), lo que ayuda a mantener alineada la validación de proveedores en los mercados europeos.

Análisis de la cadena de valor

La cadena de valor del LiDAR en Europa abarca componentes optoelectrónicos ascendentes (fuentes láser, receptores y suministro de semiconductores como elementos dependientes de GaAs/SiGe), fabricación de sensores principales (arquitecturas mecánicas, de estado sólido e híbridas), firmware y software de percepción, e integración descendente en plataformas como vehículos, cargas útiles de UAV, equipos de mapeo móvil y nodos de infraestructura fija. En los programas automotrices, los flujos de trabajo de calificación de Tier-1 y OEM también incorporan requisitos de evidencia de ciberseguridad y seguridad, lo que moldea las decisiones de diseño para el cumplimiento y el gasto en pruebas. Los despliegues en espacios públicos para casos de uso de ciudades inteligentes e infraestructura añaden restricciones de manejo de datos derivadas del RGPD, lo que tiende a favorecer la analítica de nubes de puntos que preserva la privacidad.

La distribución y la integración de sistemas siguen siendo relevantes en Europa, con socios autorizados y distribuidores regionales que acortan los plazos de entrega y brindan soporte de aplicaciones para despliegues de topografía, autonomía y automatización industrial. Ejemplos incluyen movimientos de distribución europeos vinculados a los sensores de Hesai, como Visimind AB convirtiéndose en distribuidor oficial en abril de 2025 y CADDEN, con sede en Francia, formalizando su estatus de socio autorizado en abril de 2025. Los esfuerzos de la industria por mejorar la interoperabilidad de datos, incluido el Portal Federado Europeo de Nubes de Puntos alojado por la Universidad Técnica de Delft, también afectan a las compras y a la vinculación de software y servicios recurrentes a través de trabajos relacionados con estándares.

Panorama competitivo

Los actores europeos establecidos, como Leica Geosystems, Hexagon y RIEGL, lideran en los nichos de relevamiento y cartografía gracias a la amplitud de su cartera de productos, los servicios y las relaciones con clientes de décadas. Sus portafolios ahora abarcan sensores aéreos de fotón único capaces de 14 millones de mediciones por segundo, lo que permite una cobertura a nivel nacional en tiempo récord. Mientras tanto, los competidores chinos como Hesai aseguran importantes contratos automotrices, aprovechando el liderazgo en costos y los rápidos ciclos de iteración para penetrar en las cadenas de suministro de los OEM. Las asociaciones de Mercedes-Benz con Hesai y de Stellantis con Innoviz ilustran la apertura de los compradores al abastecimiento global y amplían la presión sobre los precios en todo el mercado europeo de LiDAR.

Las empresas emergentes se centran en la innovación de estado sólido y el software de percepción. Scantinel y Blickfeld persiguen la comercialización de FMCW, mientras que Outsight agrupa análisis en el borde para la clasificación de objetos en tiempo real. La consolidación se acelera: la adquisición en 2024 por parte de Hexagon de una empresa canadiense de inteligencia artificial para nubes de puntos subraya el cambio hacia plataformas de extremo a extremo. Los proveedores ahora se diferencian por el valor del ciclo de vida, ofreciendo calibración como servicio, portales de cartografía basados en inteligencia artificial y paneles de huella de carbono. Las fuerzas gemelas del volumen automotriz y los modelos de negocio centrados en el software reordenarán las clasificaciones de cuota de mercado para 2030, aunque los actores establecidos en el relevamiento mantienen fosos defensivos en la certificación regulatoria y las redes de soporte global.

Líderes de la industria de LiDAR en Europa

Leica Geosystems AG

Hexagon AB

RIEGL Laser Measurement Systems GmbH

Topcon Corporation

Trimble Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está formando un espacio en blanco comercial a corto plazo en torno a la claridad de la homologación de tipo a nivel de la UE para funciones de mayor automatización y la consiguiente demanda de pilas de percepción conformes. El Reglamento de Ejecución (UE) 2026/481 (adoptado en marzo de 2026) estrecha el vínculo entre las aprobaciones de conducción automatizada y el rendimiento de seguridad demostrable, reforzando la demanda de hardware LiDAR combinado con software de percepción validado, bibliotecas de escenarios y artefactos de verificación trazables. Esto respalda oportunidades para los proveedores que empaquetan sensores con flujos de trabajo conectados a la nube y cadenas de herramientas listas para el cumplimiento, en lugar de vender unidades independientes.

Otra oportunidad es escalar el suministro de estado sólido de grado automotriz hacia verticales adyacentes que ya compran LiDAR pero enfrentan restricciones de presupuesto y ciclo de despliegue, incluyendo la analítica de tráfico en ciudades inteligentes, los gemelos digitales de infraestructura y el monitoreo ferroviario y de corredores. Las evidencias del impulso de la demanda incluyen programas de OEM nombrados que integran plataformas LiDAR (BMW Neue Klasse con InnovizTwo, Mercedes-Benz Clase S con Luminar Iris/Halo, y el uso continuado de Valeo Scala) y la forma en que la presión de asignación de componentes se está extendiendo a través de las categorías de detección. A medida que se implementan gradualmente los mandatos de monitoreo del conductor y seguridad automatizada (incluida la aplicación obligatoria en julio de 2026 de sistemas avanzados de advertencia de distracción del conductor para nuevos registros de vehículos según el Reglamento Delegado (UE) 2023/2590), los Tier-1 y los OEM tienen incentivos para asegurar el abastecimiento de componentes a varios años y estandarizar arquitecturas de percepción definidas por software, creando espacio para integradores europeos y proveedores de componentes que puedan cumplir con la calificación automotriz y la logística de volumen.

Desarrollos recientes del sector

- Junio de 2026: Leica Geosystems lanzó la serie de escáneres láser terrestres Leica RTC (RTC300, RTC500, RTC700) con transmisión de datos en tiempo real integrada y flujos de trabajo conectados a través de Hexagon GeoCloud y Livelink. El lanzamiento refuerza la entrega de extremo a extremo desde la captura hasta la colaboración, apoyando un tiempo de respuesta más rápido para proyectos de escaneo de construcción, planta e infraestructura donde los clientes requieren cada vez más acceso continuo a los datos en lugar de entregas periódicas de archivos.

- Mayo de 2026: Vossloh hizo una oferta firme para adquirir la especialista en LiDAR con sede en el Reino Unido Cordel Group por GBP 29 millones para ampliar las capacidades de monitoreo de infraestructura ferroviaria utilizando LiDAR montado en trenes habilitado por IA. El movimiento señala una consolidación en las cadenas de herramientas de inspección ferroviaria y acelera la combinación de la captura LiDAR con la analítica para el mantenimiento predictivo en las redes ferroviarias europeas.

- Mayo de 2025: Leica Geosystems presentó el sistema de mapeo móvil Leica Pegasus TRK300, extendiendo la captura LiDAR móvil a un alcance de 300 metros para casos de uso de mapeo de activos. Esto amplió la base de usuarios direccionable para los flujos de trabajo de mapeo montados en vehículos en inventarios de activos de ciudades inteligentes y transporte, apoyando ciclos de actualización de corredores de mayor frecuencia.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado europeo de LiDAR cubre los ingresos generados por el hardware LiDAR y el software habilitador relacionado que se vende a usuarios finales europeos para detección, mapeo y detección de objetos en aplicaciones comerciales y públicas.

Exclusiones del alcance: excluimos las alternativas de detección no LiDAR (como los sistemas exclusivamente de radar y exclusivamente de cámara) y los servicios generales de topografía donde el LiDAR no es el principal impulsor de valor.

Descripción general de la segmentación

- Por tipo de producto

- LiDAR aéreo

- LiDAR móvil/montado en vehículo

- LiDAR terrestre (trípode)

- LiDAR batimétrico/marino

- Por tecnología

- Escaneo mecánico

- MEMS de estado sólido

- Flash/OPA de estado sólido

- FMCW/híbrido

- Por plataforma

- UAV/dron

- Vehículo terrestre

- De mano/de mochila

- Infraestructura fija

- Marino/embarcado

- Por industria de uso final

- Automoción y transporte

- Ingeniería, construcción y topografía

- Automatización industrial y logística

- Aeroespacial y defensa

- Monitoreo ambiental y agricultura

- Ciudades inteligentes e infraestructura

- Otras industrias de uso final

- Por país

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Países Bajos

- Bélgica

- Suiza

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental respaldó el panorama de la demanda y ayudó a mantener el límite del mercado alineado con lo que realmente adquieren los compradores en Europa. Nos basamos en fuentes públicas como los conjuntos de datos de Eurostat, publicaciones nacionales de transporte y seguridad vial, portales de autoridades de aviación y geoespaciales, y revistas de teledetección revisadas por pares para fundamentar la discusión sobre despliegues y casos de uso.

También revisamos informes anuales de empresas, presentaciones a inversores, folletos de productos y cobertura de prensa creíble para rastrear los cronogramas de lanzamiento y la dirección de precios, lo que luego informó nuestros supuestos. Cuando fue necesario, utilizamos suscripciones de pago para datos financieros e inteligencia de empresas, además de bases de datos de patentes para verificar la dirección tecnológica y la actividad de presentación en torno a los diseños de estado sólido y los enfoques de escaneo. Las fuentes aquí enumeradas son ilustrativas, y se utilizaron muchas otras referencias públicas para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los datos difíciles de observar en fuentes públicas, especialmente el ritmo de adopción en los programas automotrices, los presupuestos de construcción y topografía, y las carteras de proyectos aéreos y terrestres. Hablamos con una combinación de fabricantes, integradores, distribuidores y equipos de usuarios finales en los principales países europeos para poder corregir los supuestos sobre volúmenes, precios de venta promedio y tasas de adopción antes de finalizar los totales.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 14% | |

| Nivel medio: 54% | Líderes funcionales/de unidad: 40% | |

| Actores más pequeños: 15% | Gerentes: 46% |

Dimensionamiento y previsión del mercado

La construcción central del mercado utiliza un enfoque de arriba hacia abajo y de abajo hacia arriba. La demanda europea se reconstruye a partir de la adopción a nivel de aplicación en la detección automotriz, la actividad de construcción y topografía, y los programas de mapeo aéreo, y luego se concilia con verificaciones de la realidad del lado de la oferta. Para mantenerlo reproducible, partimos de indicadores medibles y aplicamos la lógica de penetración y gasto por caso de uso, seguido de agregaciones por país para llegar al total regional.

Los insumos clave rastreados incluyeron el momento de implementación de la seguridad vehicular y el ADAS (incluidos los cambios de calificación y regulatorios), la proporción de proyectos que especifican LiDAR en topografía y mapeo de corredores, la actividad de medición eólica marina donde se utiliza LiDAR flotante, el movimiento típico de precios unitarios para diseños de estado sólido frente a mecánicos, y el cambio de mezcla entre despliegues aéreos y terrestres. Las previsiones utilizan un análisis de escenarios respaldado por una regresión multivariante simple sobre indicadores adelantados, con trayectorias de adopción y precios ajustadas según la retroalimentación primaria. Cuando la cobertura de abajo hacia arriba es incompleta para despliegues más pequeños, manejamos las brechas mediante verificaciones de canal conservadoras y rangos muestreados de precio de venta promedio por volumen, y luego utilizamos esos rangos para ajustar los totales finales.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como la actividad de contratación pública, los hitos de adopción tecnológica y la dirección de envíos y precios implícita en los comentarios de las empresas, y cualquier variación se investiga antes de la aprobación final. Si un número parece fuera de línea, reabrimos los supuestos detrás de los volúmenes, los precios y la mezcla por país, y luego volvemos a contactar a encuestados seleccionados para confirmar si el cambio es real o impulsado por el modelo.

Se sigue una revisión interna de varios pasos para que las tablas y la narrativa finales se mantengan consistentes. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos importantes que pueden alterar la demanda, la disponibilidad de suministro o los precios. Antes de la entrega, un analista realiza una nueva revisión para que los clientes reciban la visión más actualizada.

Tamaño del mercado europeo de LiDAR de Mordor Intelligence frente a otras estimaciones publicadas

Los valores publicados para el LiDAR europeo no siempre coinciden porque cada estudio selecciona su propio año base y límite de ingresos, y luego aplica diferentes supuestos de adopción y precios. Las diferencias también surgen cuando algunos modelos se apoyan fuertemente en las primeras rampas automotrices o incluyen ingresos más amplios de mapeo y servicios.

Al rastrear las agregaciones por país, verificar la adopción a nivel de plataforma en el sector automotriz y de mapeo, y actualizar los supuestos de precio de venta promedio para unidades de estado sólido y mecánicas, Mordor Intelligence mantiene el total del mercado vinculado a despliegues observables e insumos repetibles en lugar de amplios indicadores de gasto tecnológico. Los mayores impulsores de la brecha suelen ser si se incluyen los ingresos por servicios e integración, cómo se anualizan los programas de mapeo aéreo y cómo se maneja el momento cambiario cuando los valores se convierten a USD.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,17 mil millones de USD (2026) | |

| Editorial de la Industria A | 1,04 mil millones de USD (2025) | Utiliza un año base diferente y una ventana de previsión más larga, y su alcance está estructurado en torno a tipos de instalación y componentes, lo que puede incorporar más sistemas habilitadores en torno a los despliegues de LiDAR. |

| Editorial de Investigación B | 0,73 mil millones de USD (2024) | Parte de un año base más bajo y segmenta en gran medida por tipo de LiDAR y aplicaciones amplias, lo que puede subestimar los programas automotrices de rápido crecimiento si los supuestos de tiempo son conservadores. |

En general, la dispersión se explica principalmente por la elección del año base y lo que se cuenta dentro de la definición de ingresos, especialmente los servicios, la integración y los componentes habilitadores no esenciales. Mantenemos los pasos de cálculo transparentes, de modo que un lector pueda rastrear los totales hasta los indicadores de adopción, la lógica de precios y las adiciones a nivel de país.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de LiDAR en Europa?

El mercado está valorado en 1.170 millones de USD en 2026 y se prevé que se duplique para 2031.

¿Qué categoría de producto lidera las ventas en Europa?

Los sistemas móviles/montados en vehículo tienen el 46,60% de los ingresos de 2025 debido al uso generalizado en automoción y logística.

¿Qué CAGR se proyecta para el LiDAR marino en Europa?

Se espera que los despliegues batimétricos y marinos crezcan a una CAGR del 16,6% hasta 2031.

¿Qué país es el mayor adoptante de LiDAR en Europa?

Alemania domina con una participación del 29,40%, anclada por su base de OEM automotrices y su enfoque en la automatización industrial.

¿Cómo están afectando los sensores de estado sólido a los precios?

Los volúmenes a escala automotriz reducirán los precios del LiDAR de estado sólido hasta un 70% antes de 2030, ampliando la adopción industrial.

¿Qué cambio regulatorio está acelerando la demanda de LiDAR automotriz?

Las calificaciones de seguridad basadas en sensores de Euro-NCAP para 2026 hacen efectivamente obligatorio el LiDAR para las puntuaciones de cinco estrellas en los vehículos.

Última actualización de la página el: