Tamaño y participación del mercado de automóviles de lujo de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 125.32 Mil millones de dólares |

| Tamaño del Mercado (2026) | 131.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 166.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.88% CAGR |

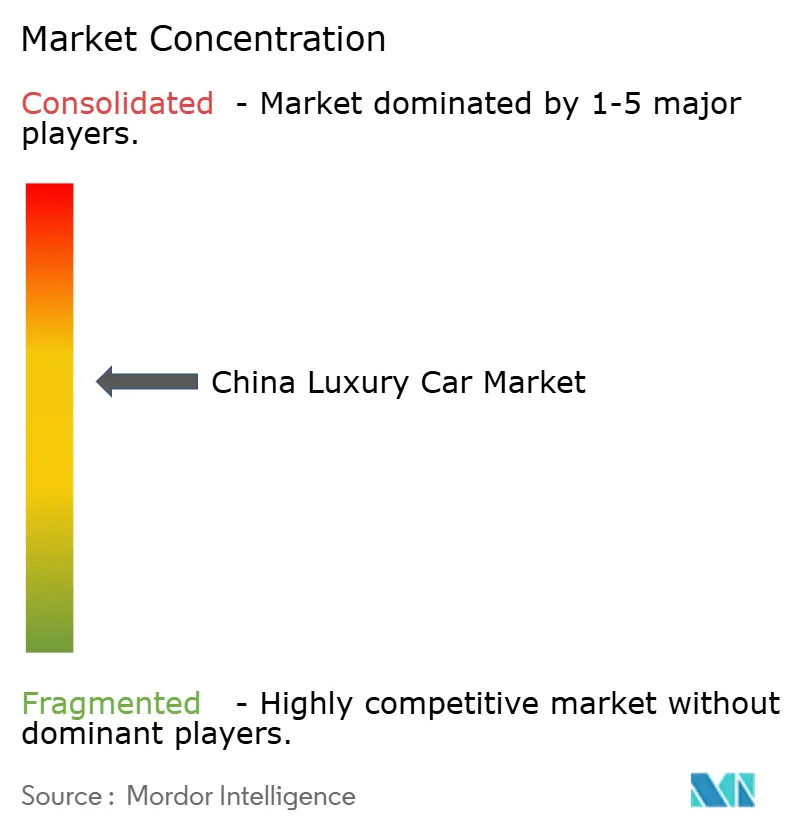

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de automóviles de lujo de China por Mordor Intelligence

Se espera que el tamaño del mercado de automóviles de lujo de China crezca de USD 125,32 mil millones en 2025 a USD 131,44 mil millones en 2026, y se prevé que alcance USD 166,86 mil millones en 2031 a una CAGR del 4,88% durante el período 2026-2031. Esta expansión está respaldada por la aceleración de la electrificación, el aumento de la renta disponible en ciudades de menor jerarquía y el apoyo de políticas que favorecen los vehículos de nueva energía. El impulso de la demanda también proviene de consumidores que ahora perciben los vehículos premium como plataformas tecnológicas móviles, lo que lleva a los fabricantes a elevar las capacidades de conducción autónoma y los ecosistemas de servicios conectados. La intensidad competitiva se ha agudizado a medida que las marcas eléctricas de lujo nacionales reducen las brechas tecnológicas tradicionales, mientras que las marcas extranjeras localizan sus plataformas para salvaguardar sus posiciones dentro del mercado de automóviles premium de China. La localización continua de semiconductores y la evolución de las regulaciones fiscales seguirán redefiniendo los márgenes, las estrategias de cadena de suministro y las decisiones sobre la combinación de productos en toda la cadena de valor.

Conclusiones clave del informe

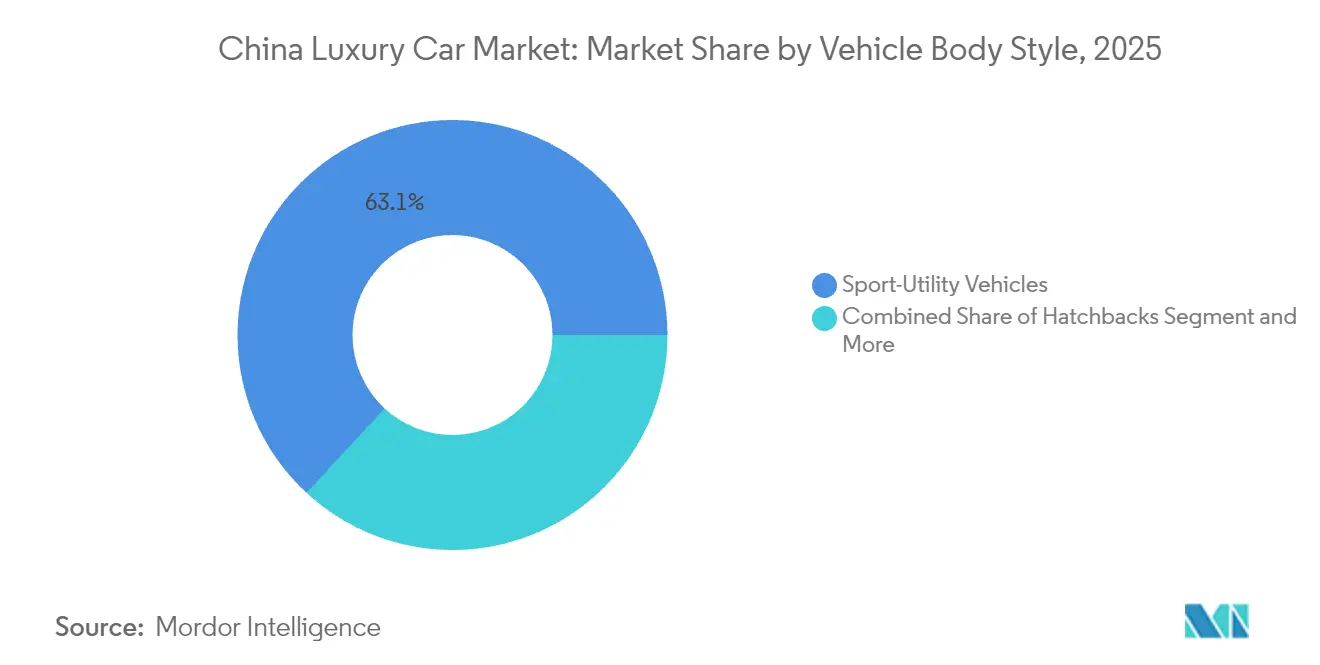

- Por estilo de carrocería del vehículo, los SUV controlaron el 63,12% de la participación del mercado de automóviles de lujo chino en 2025 y se proyecta que registren una CAGR del 6,25% hasta 2031.

- Por tipo de tren motriz, los modelos de combustión interna retuvieron el 61,95% del tamaño del mercado de automóviles de lujo de China en 2025, pero los vehículos eléctricos de batería avanzarán a una CAGR del 9,72% hasta 2031.

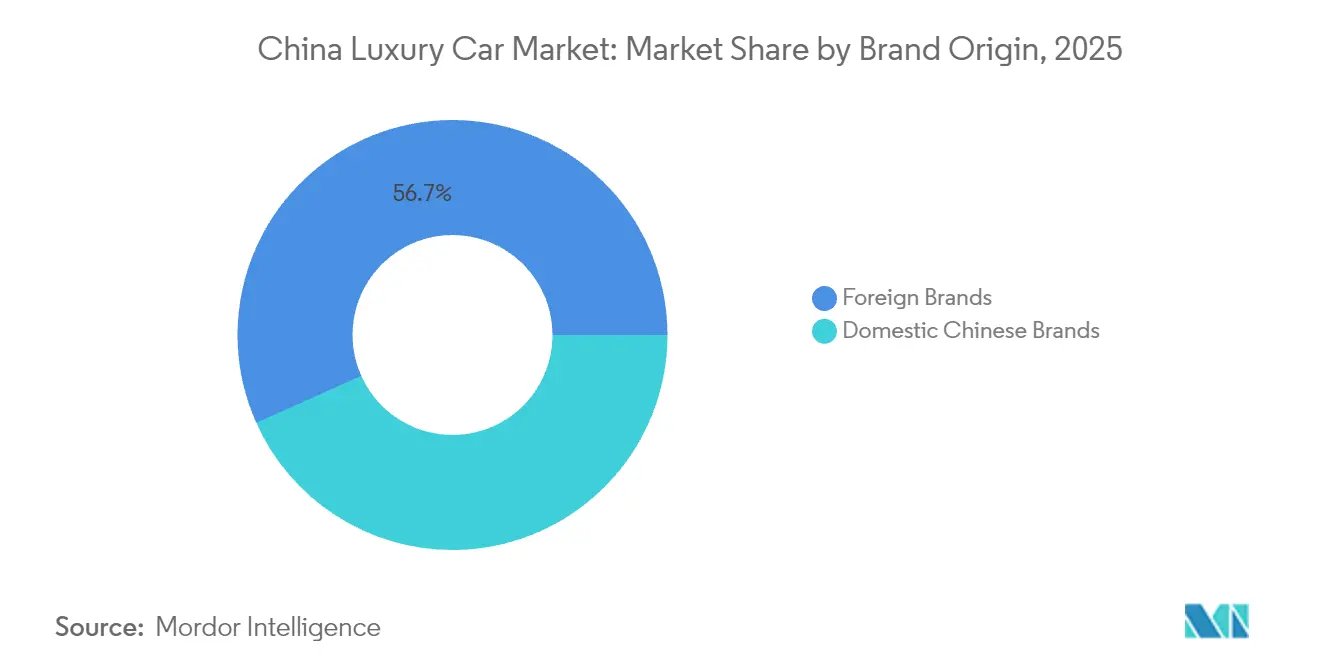

- Por origen de marca, las marcas extranjeras mantuvieron el 56,70% del mercado de automóviles de lujo de China en 2025, mientras que las marcas nacionales tienen previsto expandirse a una CAGR del 11,12% hasta 2031.

- Por canal de ventas, los concesionarios autorizados representaron el 72,05% del mercado de automóviles de lujo de China en 2025, mientras que las plataformas de venta directa al consumidor en línea están creciendo a una CAGR del 7,88%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de automóviles de lujo de China

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión de la riqueza en ciudades de nivel 2 y nivel 3 | +1.2% | Chengdu, Wuhan, Xi'an, Hangzhou | Mediano plazo (2-4 años) |

| Crecimiento de marcas nacionales de lujo eléctrico | +0.9% | A nivel nacional, expansión a exportaciones | Mediano plazo (2-4 años) |

| Incentivos a los vehículos de nueva energía orientados a automóviles premium | +0.8% | Pekín, Shanghái, Shenzhen | Corto plazo (≤ 2 años) |

| Creciente demanda de estatus de marca | +0.6% | Ciudades de nivel 1 y nivel 2 | Largo plazo (≥ 4 años) |

| Autonomía de Nivel 3 que eleva el precio de venta promedio | +0.4% | Shanghái, Pekín, Guangzhou | Mediano plazo (2-4 años) |

| Ventajas de propiedad digital basadas en NFT | +0.1% | Centros tecnológicos avanzados de nivel 1 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la riqueza del consumidor en ciudades de nivel 2 y nivel 3

Los ingresos de los hogares en los centros urbanos secundarios crecen anualmente, superando el crecimiento de las ciudades de nivel 1 y generando una nueva cohorte de compradores premium que perciben los vehículos como símbolos de estatus y escaparates tecnológicos. Las marcas nacionales como Li Auto entregaron 500.508 unidades en 2024, lo que ilustra cómo las familias con aspiraciones adoptan los grandes SUV premium equipados con ADAS. Los subsidios para permutas valorados en hasta RMB 20.000 (~USD 2.800) han amplificado el poder adquisitivo, permitiendo a los hogares de clase media acceder al mercado de automóviles premium de China[1]"Anuncio de participación de mercado en BEV premium 2024,", NIO Inc., nio.com.

Expansión de marcas nacionales de lujo eléctrico

Los líderes nacionales han combinado redes de intercambio de baterías, autonomía de Nivel 2+ y actualizaciones inalámbricas para capturar la demanda. NIO entregó 221.970 vehículos en 2024, y Li Auto alcanzó medio millón de entregas anuales en cinco años desde su lanzamiento. Este crecimiento reconfigura el mercado de automóviles premium de China al desplazar la base de competencia del legado de los motores de combustión hacia los ecosistemas de software y los modelos de servicio[2]"Actualización de entregas de diciembre de 2024,", Li Auto Inc., lixiang.com.

Características de autonomía de Nivel 3 que impulsan un mayor precio de venta promedio

A medida que las ciudades comienzan a aprobar programas piloto, los fabricantes de automóviles integran cada vez más sistemas avanzados de asistencia al conductor de Nivel 3 en las versiones de alta gama de sus vehículos. Esta tendencia no solo eleva los valores de transacción globales, sino que también subraya un cambio colectivo en la industria. Los planes de despliegue nacional de GAC para finales de este año refuerzan el consenso del sector: los niveles de automatización más altos se están convirtiendo en un sello distintivo de los vehículos premium de próxima generación.

Ventajas de propiedad digital basadas en NFT

Los fabricantes de automóviles de lujo están incorporando galerías de NFT y certificados de propiedad en cadena de bloques en sus sistemas de infoentretenimiento, presentando objetos de colección digitales que subrayan la exclusividad. Estas características no solo mejoran la experiencia premium, sino que también satisfacen la creciente demanda de activos digitales entre personas de alto patrimonio neto. Las pruebas iniciales en Shanghái y Shenzhen apuntan a incipientes fuentes de ingresos vinculadas al comercio digital en el vehículo, lo que evidencia el potencial de integrar la tecnología de cadena de bloques en el sector automotriz.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Carga del impuesto al lujo en los segmentos premium intermedios | -0.7% | Pekín, Shanghái, Guangzhou | Corto plazo (≤ 2 años) |

| Escasez de semiconductores de alta gama | -0.5% | A nivel nacional | Corto plazo (≤ 2 años) |

| Regulación de seguridad de datos sobre vehículos conectados | -0.3% | A nivel nacional | Mediano plazo (2-4 años) |

| Opciones premium de transporte por aplicación | -0.2% | Pekín, Shanghái, Shenzhen, Guangzhou | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulación de seguridad de datos sobre vehículos conectados

La Ley de Seguridad de Datos de China obliga a los fabricantes de automóviles a almacenar los datos generados por los vehículos en el territorio nacional, lo que incrementa los costos de los fabricantes extranjeros que deben duplicar sus arquitecturas de nube globales. Las limitaciones a los flujos de datos transfronterizos complican las canalizaciones de actualización inalámbrica, lo que reduce la paridad de funciones con las plataformas globales y frena la diferenciación en el mercado de automóviles premium de China[3]"Los fabricantes de automóviles enfrentan costosos obstáculos de localización de datos en China,", Nikkei Asia, asia.nikkei.com.

Transporte premium por aplicación que reduce la intención de compra de vehículos propios

Los residentes urbanos pudientes dependen cada vez más de las flotas de transporte premium por aplicación, lo que erosiona la demanda incremental de vehículos propios en las ciudades de nivel 1. Si bien este servicio sustituye algunas compras individuales, simultáneamente amplía las oportunidades de ventas a flotas para los fabricantes de lujo que pivotan hacia asociaciones de servicios de movilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por estilo de carrocería del vehículo: los SUV anclan la electrificación premium

Los SUV captaron el 63,12% del mercado de automóviles premium chino en 2025, lo que pone de manifiesto la preferencia del consumidor por posiciones de conducción elevadas e interiores orientados a la familia. El subsegmento de SUV se expandirá a una CAGR del 6,25% hasta 2031, a medida que los buques insignia eléctricos de batería como el NIO ES6 y el Li Auto L9 dominan el tráfico en los salones de exposición. Los sedanes mantienen su relevancia en el transporte ejecutivo, pero el volumen incremental se desplaza hacia los vehículos multiuso versátiles diseñados para hogares multigeneracionales. El próximo despliegue de Nivel 3 de GAC y la configuración de asientos flexible del Li MEGA ilustran cómo la automatización y la versatilidad interior establecen nuevos referentes de lujo.

Los efectos de segundo orden incluyen una mayor demanda de chasis de batalla larga y paquetes de suspensión neumática adaptativa que mejoran el confort de conducción en vías con calidad variable en ciudades de menor jerarquía. Los hatchbacks siguen siendo un nicho, pero se benefician de las limitaciones de estacionamiento en espacios urbanos reducidos, especialmente en las megalópolis costeras donde la congestión es severa. El liderazgo de los SUV también impulsa la adopción del intercambio de baterías, ya que las carrocerías más grandes acomodan módulos estandarizados, reforzando los efectos de red de infraestructura exclusivos del mercado de automóviles premium chino.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Por tipo de tren motriz: el impulso eléctrico supera a la combustión

Los vehículos de combustión interna todavía representaron el 61,95% del volumen en 2025, lo que equivale a la porción actual más significativa del tamaño del mercado de automóviles de lujo de China. Sin embargo, los modelos eléctricos de batería escalarán a una CAGR del 9,72% hasta 2031, impulsados por exenciones del impuesto de compra, la reducción de los costos de las baterías y la creciente densidad de cargadores en todo el país. Los híbridos enchufables actúan como cobertura frente a la ansiedad por la autonomía, paliando las carencias de infraestructura en las zonas costeras. Los proyectos piloto de pila de combustible siguen siendo experimentales debido a la logística del hidrógeno, lo que limita su influencia a corto plazo.

El liderazgo de los vehículos eléctricos de batería amplifica las propuestas de valor centradas en el software —asistencia avanzada a la conducción, infoentretenimiento inmersivo y actualizaciones inalámbricas continuas— que los rivales de combustión no pueden igualar. Los fabricantes nacionales aprovechan las cadenas de suministro de electrónica de potencia integradas verticalmente para reducir el costo de los materiales y cumplir con las directivas de localización de chips. En consecuencia, se proyecta que la participación del mercado de automóviles premium de China correspondiente a los vehículos eléctricos de la gama de RMB 300.000-600.000 supere el 55% en 2031, desplazando a los sedanes turboalimentados de seis cilindros que históricamente han preferido los ejecutivos preocupados por el estatus.

Por origen de marca: las marcas nacionales reducen la brecha

Las marcas extranjeras retuvieron el 56,70% del volumen en 2025, pero las marcas nacionales crecen a más del doble de la CAGR general del mercado de automóviles premium de China, al 11,12%, gracias a la ingeniería localizada y la rápida iteración de software. NIO y Li Auto ejemplifican el cambio al combinar pilas de autonomía propias con programas de posventa orientados al estilo de vida. La inversión de Mercedes-Benz de USD 2.000 millones en las plataformas MMA y VAN.EA específicas para China refleja cómo los actores globales localizan las especificaciones de chasis, batalla y tren motriz para defender su participación de mercado.

Los nuevos participantes nacionales se diferencian mediante la participación de comunidades de usuarios, suscripciones de intercambio de baterías y precios unificados de servicios digitales, creando ingresos de tipo anualidad. Su ascenso también altera la dinámica de proveedores, beneficiando a los diseñadores locales de chips y a las empresas de electrónica de primer nivel alineadas con los objetivos de soberanía tecnológica nacional. El mercado de automóviles premium chino probablemente verá innovaciones conjuntas entre actores extranjeros y nacionales, como la colaboración de Volkswagen con XPeng, que fusiona la escala manufacturera heredada con las competencias nativas de software para vehículos eléctricos.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Por canal de ventas: las ventas directas digitales avanzan

Los concesionarios autorizados todavía gestionan el 72,05% del volumen transaccional, pero los canales de venta directa al consumidor en línea se expanden a una CAGR del 7,88%, ya que los compradores pudientes buscan transparencia de precios y experiencias sin fricciones. El modelo de sala de exposición más aplicación de Tesla impulsó a NIO y Li Auto a desplegar más de 500 «casas» urbanas que combinan salones con servicio de café, configuradores de realidad virtual y mostradores de posventa bajo un mismo techo.

Las plataformas en línea comprimen los ciclos de negociación e incrementan las tasas de venta adicional de accesorios mediante la venta guiada por datos. Los concesionarios se están adaptando desplazándose de los ingresos transaccionales hacia planes de servicio por suscripción y programas de vehículos de ocasión certificados que mantienen la afluencia de clientes. Con el tiempo, los modelos omnicanal que sincronizan la colocación de pedidos en la aplicación con la entrega a domicilio desbloquearán márgenes incrementales para los fabricantes, reforzando el pivote estratégico hacia las relaciones directas dentro del mercado de automóviles premium de China.

Análisis geográfico

Los principales centros urbanos, incluidos Pekín, Shanghái, Guangzhou y Shenzhen, son testigos de una demanda concentrada de vehículos premium. Estas ciudades cuentan con infraestructuras de carga bien desarrolladas, políticas de matriculación favorables y una base de consumidores con afinidad tecnológica, lo que impulsa la adopción temprana. Además, actúan como campos de prueba para tecnologías de vanguardia, como la autonomía de Nivel 3 y la carga ultrarrápida. Este entorno ofrece a los fabricantes una oportunidad privilegiada para perfeccionar sus servicios conectados y modelos de negocio antes de expandirse a mercados más amplios.

Los fabricantes que amplían el modelo de sala de exposición propiedad del concesionario en estos centros se benefician de menores costos de bienes raíces y una mayor visibilidad de marca. Se prevé que la contribución de estos cuatro centros de primer nivel (Pekín, Shanghái, Guangzhou, Shenzhen) al tamaño del mercado de automóviles premium de China se duplique para 2031, a medida que la inversión en infraestructura cierre la brecha con las regiones costeras.

Las localidades de nivel 3 representan la nueva frontera. Las campañas gubernamentales de «vehículos para el campo» combinan subsidios rurales para la carga con bonificaciones incrementales por permuta, empujando a los primeros adoptantes hacia SUV de lujo compactos. El programa «Power Up Counties» de NIO añade estaciones de intercambio de baterías a prefecturas más pequeñas, neutralizando la ansiedad por la autonomía y permitiendo que las marcas nacionales anticipen a los rivales extranjeros que dependen de la venta minorista en el centro de las ciudades. A medida que la convergencia de ingresos se extiende, la diversidad regional en los gustos del consumidor requerirá portfolios de productos flexibles que puedan acomodar tanto sedanes con chofer como MPV orientados a la familia.

Panorama regulatorio

El mercado de automóviles de lujo de China opera bajo un conjunto cada vez más estricto de normas sobre vehículos de nuevas energías (NEV), vehículos conectados, fiscalidad y cumplimiento en materia de competencia que afectan la combinación de productos y los precios. El 20 de julio de 2025, el ámbito del impuesto al consumo para vehículos de ultra lujo pasó a un umbral más bajo de 900.000 RMB por vehículo (excluyendo el IVA), lo que aumenta la exposición fiscal de las importaciones de acabados altos y de los buques insignia nacionales, condicionando las decisiones de configuración y precio de venta sugerido (MSRP).

El cumplimiento en materia de electrificación también se rige por la gestión de doble crédito liderada por el MIIT, con objetivos de proporción de créditos NEV establecidos en el 48% para 2026 y el 58% para 2027. Las condiciones de elegibilidad para las exenciones del impuesto de compra de vehículos NEV en 2026-2027 hacen referencia a los requisitos técnicos relacionados con la norma GB 36980.1-2025, mientras que los requisitos de entrada para vehículos conectados inteligentes exigen la presentación de parámetros técnicos sobre asistencia al conductor y capacidades OTA, lo que añade una carga de cumplimiento continua para las marcas premium que se diferencian mediante el software.

Análisis de la cadena de valor

La cadena de valor del mercado de automóviles de lujo de China abarca, en el segmento ascendente, baterías, semiconductores y componentes de cabina inteligente y ADAS, seguidos del diseño de vehículos y la ingeniería localizada. La fabricación se lleva a cabo mediante plantas de propiedad total y empresas conjuntas, con una distribución dividida entre concesionarios autorizados, tiendas propias de la empresa y canales directos al consumidor en línea. Los mayores cambios operativos están vinculados a una localización más profunda de los componentes inteligentes (baterías, cabinas inteligentes, ADAS) y a una toma de decisiones de I+D específica para China más rápida, a medida que las marcas extranjeras trabajan con socios locales para acortar los ciclos de iteración de software.

En el segmento descendente, los servicios posventa y de ecosistema (incluidas las actualizaciones OTA, las suscripciones, los servicios de carga e intercambio de baterías, y los programas de vehículos usados certificados) están ganando importancia para la captura de valor a medida que los márgenes de transacción se ven presionados. Los programas del sector también respaldan la modernización de la circulación y el comercio minorista en toda la cadena, incluido un plan de trabajo de estabilización y crecimiento para 2025-2026 emitido conjuntamente por varios departamentos, y esfuerzos vinculados al MOFCOM que designaron 40 ciudades piloto para reformas de circulación automotriz antes de junio de 2026, orientados a respaldar la transformación minorista y el desarrollo del mercado secundario.

Panorama competitivo

La competencia se sitúa en un nivel de concentración moderado, ya que ningún actor controla una participación abrumadora, aunque la rivalidad es intensa. Mercedes-Benz, BMW y Audi siguen dominando el espacio de combustión interna heredado, pero NIO, Li Auto, XPeng y AITO, respaldada por Huawei, se posicionan como líderes en el segmento premium de vehículos eléctricos de batería. La participación del 4,99% de Volkswagen en XPeng y el sedán de clase E codesarrollado ilustran cómo los grupos globales ahora invierten localmente para mantenerse relevantes.

El libro de estrategias se divide en dos: los fabricantes de lujo heredados aprovechan el patrimonio de marca, las sólidas redes de concesionarios y el acceso a presupuestos globales de I+D, mientras que los disruptores nacionales apuestan por hojas de ruta de software, servicios de ecosistema y una distribución digital con activos ligeros. Los mandatos de localización de semiconductores favorecen a los fabricantes con raíces en China que ya tienen acuerdos con fabricantes de chips nacionales, elevando las barreras de entrada para las importaciones que deben rediseñar sus arquitecturas electrónicas para cumplir con las normas de seguridad de datos.

Los márgenes siguen bajo presión a medida que se intensifican las promociones basadas en precio; sin embargo, los servicios de software por suscripción, los chips de conducción autónoma propios y los planes de mantenimiento premium ofrecen nuevas reservas de beneficios. El éxito depende cada vez más del dominio de la tecnología de pila completa, desde el silicio hasta la nube, en lugar de la ingeniería tradicional del tren motriz, lo que redefine el significado de escala y capacidad dentro del mercado de automóviles premium de China.

Líderes de la industria de automóviles de lujo de China

Lexus (Toyota Motor Corporation)

Daimler AG (Mercedes-Benz)

Volkswagen Group (Audi AG)

BMW AG

Tesla Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los cambios en materia de política y cumplimiento están generando oportunidades para los fabricantes de equipos originales premium que puedan adaptar rápidamente el posicionamiento de sus productos, la gobernanza de precios y la calificación NEV. El cambio de julio de 2025 para aplicar el impuesto al consumo de vehículos de ultra lujo a partir de un umbral de 900.000 RMB (excluyendo el IVA) aumenta la sensibilidad hacia la estrategia de acabados y la combinación de opciones. Al mismo tiempo, el impulso de cumplimiento en materia de comportamiento de precios de la SAMR (una guía preliminar en diciembre de 2025 y una guía de cumplimiento formal emitida en febrero de 2026) incrementa la necesidad de procesos de fijación de precios disciplinados, coordinación de políticas con los concesionarios y precios de lista transparentes. Los ajustes de precios de venta oficiales de BMW China en enero de 2026 en 31 modelos reflejan este cambio, lo que indica una menor dependencia de los descuentos en el punto de venta.

La localización tecnológica sigue siendo la oportunidad más viable en el segmento premium, especialmente para los vehículos conectados inteligentes adaptados a China y la diferenciación liderada por los ADAS. La cooperación estratégica de Audi y SAIC de abril de 2026 para establecer el AUDI Innovation and Technology Center en Shanghái ofrece una vía concreta para el desarrollo localizado de vehículos conectados inteligentes (ICV), mientras que continúan financiándose actualizaciones de fabricación a gran escala para plataformas NEV, incluido el anuncio de Stellantis y Dongfeng de mayo de 2026 sobre una inversión combinada de más de 8.000 millones de RMB para ampliar DPCA en Wuhan destinada a nuevos vehículos de energía de Peugeot y Jeep. En conjunto, estas medidas señalan dónde los proveedores, los socios de software y las capacidades de ingeniería localizada pueden traducirse en ganancias de participación en los segmentos de electrificación premium y servicios conectados.

Desarrollos recientes del sector

- Mayo de 2026: Stellantis y Dongfeng anunciaron una inversión combinada de más de 8.000 millones de RMB para ampliar su empresa conjunta DPCA en Wuhan destinada a la producción de nuevos vehículos de energía de Peugeot y Jeep. El plan respalda la reconversión hacia programas NEV y añade presión competitiva en los segmentos de acabado más alto, donde los grupos internacionales buscan paridad de costos y características a nivel local.

- Febrero de 2025: Toyota Motor Corporation estableció una nueva empresa de propiedad total en el distrito de Jinshan, en Shanghái, para desarrollar y producir vehículos eléctricos de batería y baterías, con una producción programada para comenzar en 2027 y una capacidad anual inicial de aproximadamente 100.000 unidades. El movimiento refuerza el control local de la cadena de suministro y ofrece una plataforma para que Lexus y Toyota acelere la localización de vehículos eléctricos de batería (BEV) premium en China.

- Septiembre de 2024: Mercedes-Benz anunció planes para invertir conjuntamente más de 14.000 millones de RMB con socios locales en China para desarrollar nuevas plataformas y modelos específicos para China, incluidas variantes eléctricas de batalla larga. La inversión pone de relieve la continua carrera de localización entre las marcas de lujo tradicionales, a medida que los competidores nacionales de vehículos eléctricos premium elevan las expectativas en materia de software, conectividad y tecnología de cabina.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los automóviles de pasajeros de lujo vendidos en China, medido como el valor generado por las ventas de vehículos nuevos dentro de la banda de precios y características de lujo, donde están presentes un mayor confort, rendimiento, equipamiento y posicionamiento de marca.

Exclusiones de alcance: Las reventas de vehículos usados, los ingresos por piezas y servicios, los seguros y las actividades de financiamiento quedan excluidos del valor del mercado, salvo que estén directamente integrados en la transacción del vehículo nuevo.

Descripción general de la segmentación

- Por estilo de carrocería del vehículo

- Hatchbacks

- Sedanes

- Vehículos utilitarios deportivos (SUV)

- Vehículos multiuso (MPV)

- Por tipo de tren motriz

- Vehículos con motor de combustión interna (ICE)

- Vehículos eléctricos (BEV, PHEV, HEV, FCEV)

- Por origen de marca

- Marcas chinas nacionales

- Marcas extranjeras

- Por canal de ventas

- Concesionarios autorizados

- Tiendas propias de la empresa

- Venta directa al consumidor en línea

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los puntos de partida en volúmenes, contexto de precios y señales de política que condicionan la demanda de lujo en China. Se hizo referencia a fuentes públicas como comunicados de la China Association of Automobile Manufacturers, avisos del Ministerio de Industria y Tecnología de la Información, estadísticas comerciales de las Aduanas de China, series macroeconómicas de la Oficina Nacional de Estadística, y artículos seleccionados revisados por pares sobre automoción y baterías.

En el ámbito empresarial, se revisaron informes, presentaciones para inversores, salas de prensa oficiales de las marcas y anuncios de la red de concesionarios para comprender los ciclos de modelos, los cambios en la combinación de motorizaciones y las estrategias de canal. Cuando fue necesario, también se utilizaron suscripciones de pago centradas en finanzas e inteligencia empresarial, bases de datos de patentes y conjuntos de datos de ventas y parque de vehículos para verificar la gama de modelos y el momento de adopción. Estas fuentes documentales son solo ilustrativas, y se utilizaron referencias públicas adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se llevó a cabo mediante entrevistas con expertos y encuestas estructuradas con fabricantes de automóviles e importadores, grupos de concesionarios, partes interesadas en flotas y arrendamiento, y participantes de apoyo del ecosistema, como especialistas en carga y componentes. Dado que se trata de un mercado exclusivamente chino, la cobertura de los encuestados se distribuyó entre los principales centros de demanda y los clústeres de ciudades de nivel inferior de rápido crecimiento, y se utilizó posteriormente para poner a prueba supuestos sobre bandas de precios de lujo, comportamiento de descuentos y progresión de la cuota de vehículos eléctricos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 12% | |

| Nivel medio: 54% | Líderes funcionales/de unidad: 34% | |

| Actores más pequeños: 14% | Gerentes: 54% |

Dimensionamiento del mercado y previsión

El dimensionamiento comenzó con una reconstrucción de arriba hacia abajo del conjunto de demanda de vehículos de pasajeros nuevos en China. Las series de ventas públicas y las señales comerciales se filtraron en un subconjunto exclusivamente de lujo utilizando verificaciones de banda de precios y posicionamiento de modelos. Esos totales se corroboraron posteriormente mediante aproximaciones selectivas de abajo hacia arriba, incluidas ventas de modelos muestreadas por tipo de carrocería y motorización multiplicadas por los rangos de precios de transacción observados, seguidas de verificaciones del canal de concesionarios para ajustar por descuentos y combinación de productos.

Las variables clave utilizadas en el modelo incluyeron los volúmenes de ventas de vehículos de pasajeros de lujo, la proporción de SUV frente a sedanes, la combinación de vehículos eléctricos e híbridos dentro del segmento de lujo, la evolución del precio de venta promedio por motorización y acabado, el ritmo de lanzamientos de nuevos modelos y ciclos de renovación, y los elementos de política que modifican la intención de compra (como los incentivos para vehículos de nuevas energías y las restricciones de matriculación en grandes ciudades). Cuando aparecieron vacíos de datos para marcas más pequeñas o modelos más nuevos, se aplicaron indicadores sustitutos conservadores basados en lanzamientos comparables y el crecimiento de la presencia de concesionarios, y esos supuestos se revisaron durante las llamadas con expertos.

Para la previsión, se aplicó un análisis de escenarios en torno a la velocidad de electrificación, el sentimiento del consumidor premium y la normalización de precios, y luego se seleccionó la trayectoria más probable tras coincidir con los comentarios de las entrevistas. Las tasas de crecimiento resultantes también se contrastaron con indicadores macroeconómicos y las expectativas de penetración del segmento de lujo, de modo que la serie temporal final se mantenga realista año tras año.

Validación de datos y ciclo de actualización

La validación se gestiona mediante triangulación entre señales independientes, seguida de verificaciones repetidas de varianza antes de que los resultados sean aprobados. Comparamos los resultados del modelo con los indicadores de ventas y combinación de vehículos, las tendencias de importación cuando corresponde, los hitos anunciados de capacidad y localización, y los comentarios a nivel de canal sobre precios e inventario. Cualquier valor atípico se revisa hasta que tanto la lógica matemática como la narrativa del mercado sean coherentes.

Se utiliza una revisión de analistas de varias etapas para verificar supuestos, conversiones de unidades y tratamiento de divisas, y se activa un nuevo contacto cuando los precios o la combinación de motorizaciones difieren de los rangos esperados. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios repentinos de política o cambios importantes en el ciclo de productos. Antes de la entrega, el modelo se vuelve a ejecutar con los datos más recientes disponibles, de modo que los clientes reciban una visión actualizada en lugar de una instantánea antigua.

Comparación del tamaño del mercado de automóviles de lujo de China de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para los automóviles de lujo en China pueden diferir sustancialmente porque el término "lujo" se aplica de manera diferente según las fuentes, y porque algunas estimaciones mezclan el valor de las ventas de vehículos nuevos con un gasto automotor más amplio. El momento también importa, ya que el mismo mercado puede reportarse en diferentes años base con diferentes fechas de conversión de divisas.

Las mayores diferencias suelen provenir de decisiones de alcance, como incluir modelos premium de nivel de entrada, contar transacciones de vehículos usados, o incorporar ingresos de financiamiento y posventa, lo que puede elevar rápidamente el valor total. Otro factor determinante es la lógica de precios, ya que algunas estimaciones utilizan precios de lista o asumen un fuerte crecimiento del precio de venta promedio (ASP), mientras que otras utilizan precios de transacción y ajustan por ciclos de descuento y el cambio más rápido hacia la combinación de vehículos eléctricos. Este es el enfoque utilizado para mantener el valor de 2025 anclado a las señales de demanda de vehículos nuevos en este estudio de Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Deficiencias en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 125,32 mil millones USD (2025) | |

| Consultoría Global A | 195,00 mil millones USD (2024) | Utiliza una definición más amplia de lujo que abarca bandas de precios desde el nivel de entrada hasta el segmento ultra alto, y puede combinar implícitamente supuestos de precio de venta promedio (ASP) al estilo del precio de lista en diferentes tipos de combustible. Esto hace que el valor sea menos comparable con un enfoque basado en el precio de transacción de vehículos nuevos. |

| Comentario del Sector B | 195,00 mil millones USD (2024) | A menudo se presenta como una cifra destacada sin una separación clara entre el valor de los automóviles de lujo nuevos y la actividad de mercados adyacentes. El momento de actualización también puede rezagarse respecto a cambios importantes en descuentos o en la combinación de productos que afectan los precios de venta promedio (ASP) de lujo. |

La dispersión en la tabla se explica principalmente por lo que se cuenta como lujo y cómo se trata el precio en el año base. Cuando el alcance se limita al valor de las ventas de vehículos de lujo nuevos y los supuestos se verifican con señales de concesionarios y de combinación de productos, la cifra resultante es más fácil de rastrear hasta pasos repetibles e indicadores prácticos de mercado que pueden revalidarse en futuras actualizaciones.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de automóviles premium de China en 2026?

El mercado está valorado en USD 131,44 mil millones en 2026, con una proyección de USD 166,86 mil millones para 2031.

¿Cuál es la tasa de crecimiento esperada para los vehículos eléctricos de batería premium?

Se prevé que los modelos eléctricos de batería registren una CAGR del 9,72% entre 2026 y 2031.

¿Qué estilo de carrocería lidera las ventas?

Los SUV dominan con una participación del 63,12% en 2025 y siguen siendo el estilo de carrocería de mayor crecimiento.

¿Cómo están rindiendo las marcas nacionales frente a las marcas extranjeras?

Los actores nacionales se están expandiendo a una CAGR del 11,12%, reduciendo rápidamente la brecha histórica con las marcas extranjeras.

¿Cómo afectará la localización de semiconductores a los fabricantes?

Los fabricantes de automóviles deberán rediseñar sus arquitecturas electrónicas para alcanzar el 100% de contenido de chips nacionales para 2026, lo que influirá en las estrategias de abastecimiento y en las hojas de ruta tecnológicas.

Última actualización de la página el: