Tamaño y Participación del Mercado Argentino de Edulcorantes Alimentarios

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Argentino de Edulcorantes Alimentarios por Mordor Intelligence

Se espera que el tamaño del mercado argentino de edulcorantes crezca de USD 1,12 mil millones en 2025 a USD 1,16 mil millones en 2026 y se proyecta que alcance USD 1,39 mil millones en 2031 a una CAGR del 3,62% durante el período 2026-2031. La creciente demanda de edulcorantes alimentarios en Argentina está siendo impulsada por un cambio social hacia estilos de vida más saludables, reformas regulatorias proactivas e innovaciones robustas en la industria. A medida que crece la conciencia sobre enfermedades relacionadas con la dieta, como la obesidad, la diabetes y las enfermedades cardiovasculares, los consumidores argentinos recurren cada vez más a edulcorantes bajos en calorías o sin calorías. Opciones como la stevia, el eritritol, la sucralosa y el aspartamo se están convirtiendo en sustitutos preferidos del azúcar tradicional. Destacando esta tendencia, la Organización Panamericana de la Salud (OPS) informó en 2022 que el 68,4% de la población adulta de Argentina fue clasificada como obesa. Además, las medidas gubernamentales, incluidos los impuestos al azúcar y las etiquetas de advertencia obligatorias en la "parte frontal del envase", han intensificado el alejamiento de los productos con alto contenido de azúcar. Estas iniciativas están orientando tanto a consumidores como a fabricantes hacia alternativas más saludables. En relación con esto, los cambios de política —como la eliminación de los impuestos a la exportación de azúcar en enero de 2025— están alterando la dinámica de los flujos de materias primas. Esto no solo fortalece las cadenas de suministro nacionales, sino que también mejora la competitividad en costos. Los avances tecnológicos, particularmente en la extracción y formulación de edulcorantes naturales, han enriquecido aún más los perfiles de sabor. Esto ha ampliado su aplicación en diversos sectores, incluidos bebidas, panadería, lácteos y confitería. En conjunto, estos factores están impulsando el crecimiento del mercado, evidenciado en su CAGR proyectada y el alcance cada vez mayor de las aplicaciones de edulcorantes tanto en productos alimenticios tradicionales como funcionales.

Conclusiones Clave del Informe

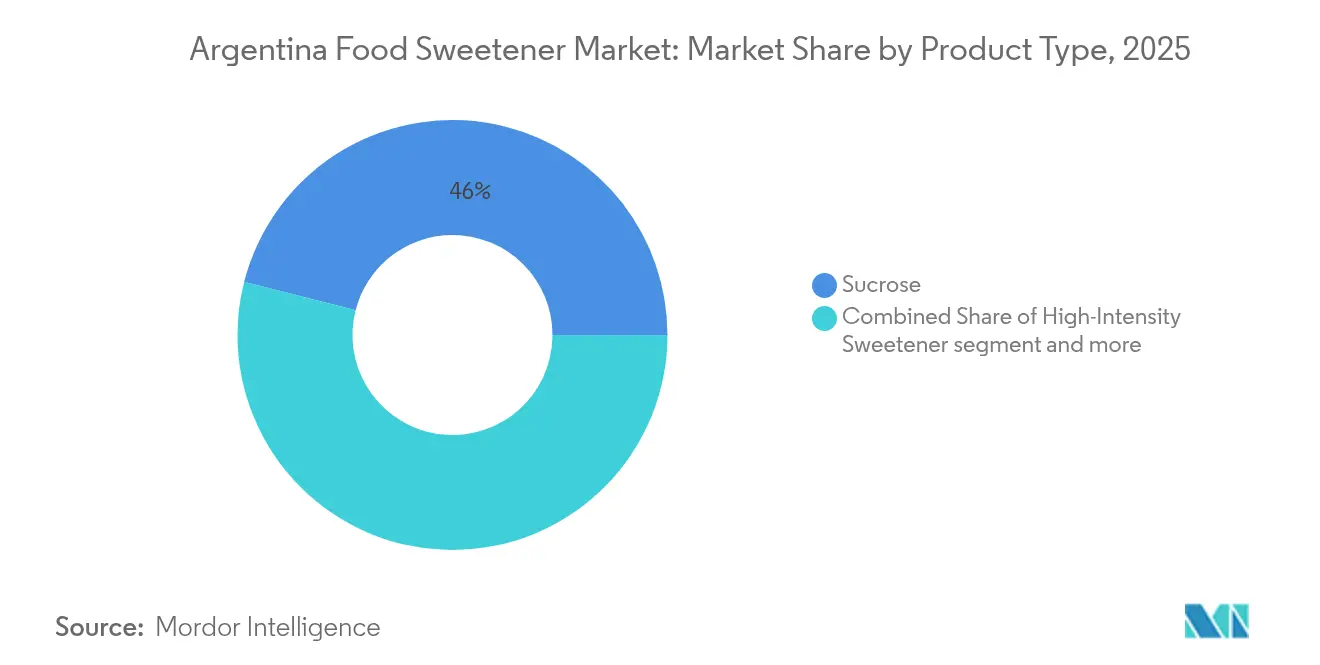

- Por tipo de producto, la sacarosa lideró con el 46,02% de la participación del mercado argentino de edulcorantes en 2025; se proyecta que los edulcorantes de alta intensidad se expandan a una CAGR del 4,32% hasta 2031.

- Por aplicación, las bebidas representaron el 36,78% del tamaño del mercado argentino de edulcorantes en 2025, mientras que los lácteos y postres registran la CAGR más rápida del 4,12% hasta 2031.

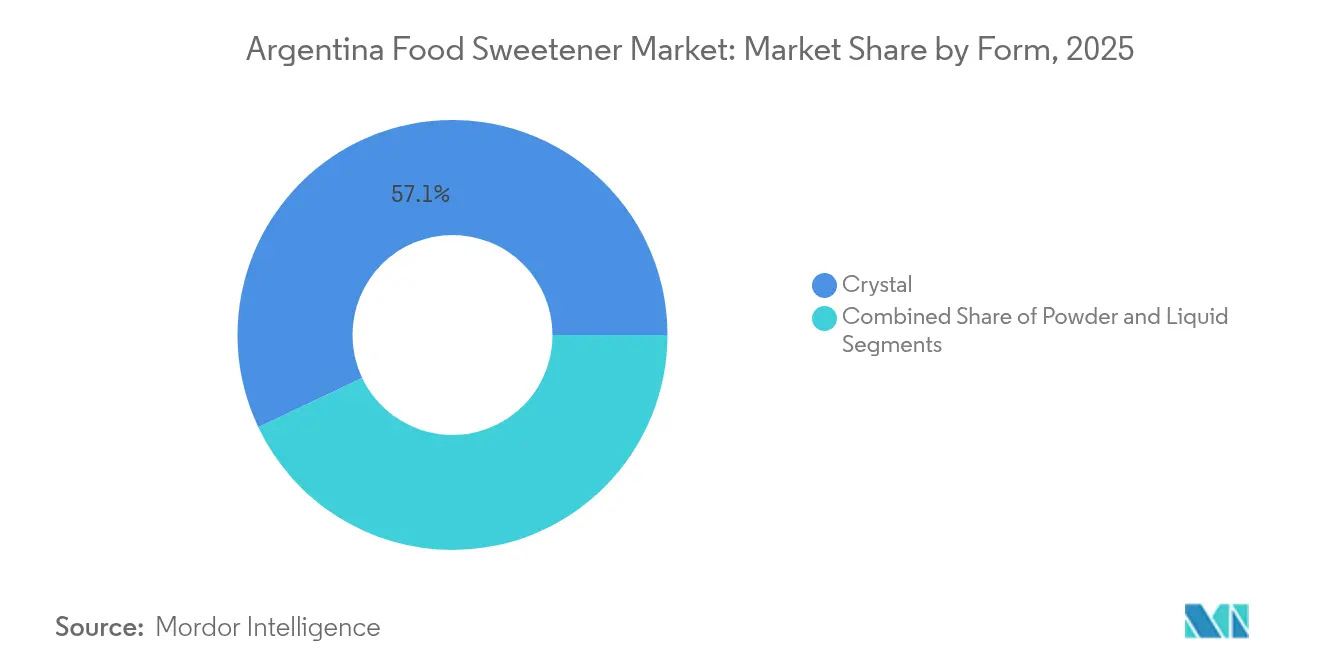

- Por forma, los edulcorantes en cristal capturaron el 57,06% de los ingresos en 2025; se prevé que la forma líquida crezca a una CAGR del 4,61% durante el mismo período.

- Por categoría, los productos convencionales mantuvieron una participación del 79,74% en 2025, aunque se proyecta que las variantes orgánicas escalen a una CAGR del 5,29% hacia 2031.

- Por geografía, la Provincia de Buenos Aires concentró el 55,72% del tamaño del mercado argentino de edulcorantes en 2025, mientras que la Región Central registra la CAGR más alta del 4,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Argentino de Edulcorantes Alimentarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las tasas de obesidad y diabetes | +1.2% | Nacional; mayor presión en la Provincia de Buenos Aires | Mediano plazo (2-4 años) |

| Impulso gubernamental para la reducción de azúcar | +0.8% | La ley nacional se aplica a todas las provincias | Corto plazo (≤ 2 años) |

| Creciente demanda de los consumidores por edulcorantes bajos en calorías y naturales | +0.9% | Nacional, mayor adopción en Buenos Aires y la Región Central | Mediano plazo (2-4 años) |

| Adopción creciente en alimentos funcionales y bebidas | +0.6% | Provincia de Buenos Aires y Región Central | Largo plazo (≥ 5 años) |

| Reformulaciones de bebidas por marcas globales | +0.7% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Preferencia por etiqueta limpia de edulcorantes de origen vegetal | +0.5% | Provincia de Buenos Aires y Región Central | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las tasas de obesidad y diabetes

En Argentina, el aumento acelerado de las tasas de obesidad y diabetes está impulsando una mayor demanda de edulcorantes, en particular de alternativas orgánicas y naturales. A medida que la población adulta enfrenta tasas crecientes de obesidad y un número en aumento de casos de diabetes, el país confronta una crisis de salud significativa, lo que intensifica la búsqueda de sustitutos de edulcorantes naturales. Por ejemplo, la Federación Internacional de Diabetes informó que en 2024, Argentina albergaba 4,34 millones de diabéticos [1]Federación Internacional de Diabetes, "Número de población adulta con diabetes", idf.org. A medida que crece la conciencia pública, muchos argentinos están reemplazando los azúcares altos en calorías por edulcorantes bajos en calorías o sin calorías, con una marcada preferencia por opciones naturales como la stevia y la fruta del monje orgánica. Estos edulcorantes naturales resuenan entre los consumidores preocupados por la salud que priorizan los ingredientes de "etiqueta limpia". En respuesta, tanto los reguladores como las empresas alimentarias están reformulando productos para alinearse con estas tendencias de salud. Así, los desafíos generalizados de la obesidad y la diabetes están catalizando un cambio pronunciado hacia soluciones de endulzado más saludables en el panorama de alimentos y bebidas de Argentina.

Impulso gubernamental para la reducción de azúcar

El gobierno argentino, impulsado por la Ley de Alimentación Saludable de 2020 y un decreto de 2022, ha intensificado su enfoque en los edulcorantes. La ley exige advertencias de octágono negro en productos con alto contenido de azúcar, grasas, sodio o calorías, y requiere que los productos con edulcorantes muestren una etiqueta de advertencia: "contiene edulcorantes, no recomendado para niños." Estas medidas, junto con las restricciones de marketing dirigidas a menores y una prohibición de ventas en escuelas, están impulsando a los fabricantes a reformular productos para evitar etiquetas negativas. En diciembre de 2024, la ANMAT (reguladora de alimentos y medicamentos de Argentina) introdujo las Disposiciones 11378/2024 y 11362/2024, perfeccionando el Decreto 151/2022. Estas disposiciones exigen un etiquetado más claro para diferenciar entre azúcares naturales y azúcares añadidos, e imponen restricciones publicitarias más estrictas en productos con etiquetas de advertencia, en particular para niños y adolescentes. Las investigaciones muestran que muchas empresas han reducido el contenido de azúcar en categorías clave como helados, chocolate, galletas y snacks, reemplazándolo frecuentemente con edulcorantes alternativos. Esta presión regulatoria está impulsando la demanda de edulcorantes artificiales (sucralosa, aspartamo, ciclamato) y naturales (stevia, eritritol, fruta del monje), reformulando el mercado de alimentos y bebidas hacia formulaciones más saludables.

Creciente demanda de edulcorantes bajos en calorías y naturales

En medio de las crecientes preocupaciones por la obesidad y la diabetes, Argentina está virando hacia estilos de vida más saludables y bajos en calorías, impulsando la demanda de edulcorantes naturales como la stevia, el eritritol, la fruta del monje y el sorbitol. Estos edulcorantes, valorados por sus propiedades de cero calorías o bajo índice glucémico, se alinean con las tendencias de etiqueta limpia del país y las dietas enfocadas en el bienestar. La stevia se destaca, respaldada por iniciativas gubernamentales y marcos regulatorios que aceleran las aprobaciones y subvencionan la producción local. En 2024, el Ministerio de Agricultura de Argentina asignó aproximadamente USD 45 millones a programas de edulcorantes naturales, con el 30% dirigido al desarrollo de la stevia. Los subsidios de producción para los agricultores de stevia aumentaron un 65%, mientras que el SENASA aceleró las aprobaciones relacionadas con la stevia en un 42% en comparación con los edulcorantes artificiales. La stevia orgánica certificada ha ganado aceptación entre los consumidores preocupados por la salud y el medio ambiente, impulsada por un cambio hacia productos de origen vegetal y orgánicos. Los avances tecnológicos en la extracción y la mejora del sabor han potenciado aún más el atractivo de los edulcorantes naturales en bebidas, confitería y productos horneados. Con las crecientes preferencias de los consumidores por soluciones bajas en calorías, naturales y orgánicas, el mercado de edulcorantes alternativos de Argentina está preparado para un crecimiento significativo.

Reformulaciones de bebidas por marcas globales

En Argentina, gigantes de las bebidas como Coca-Cola, PepsiCo y Nestlé están reformulando sus bebidas insignia para cumplir con los estándares regulatorios cambiantes y las preferencias de los consumidores. Este cambio ha aumentado la demanda de edulcorantes alternativos, especialmente de opciones naturales y orgánicas. Las empresas están reemplazando las recetas con azúcar completo por sustitutos bajos en calorías o sin calorías, combinando edulcorantes artificiales como el aspartamo y el ace-K con edulcorantes naturales como la stevia, el eritritol y la fruta del monje. Por ejemplo, Guaraná Antarctica Zero, una versión sin azúcar de la popular gaseosa brasileña, está ganando popularidad a medida que los consumidores prefieren opciones carbonatadas sin azúcar. Los proveedores de ingredientes como ADM y Sensient están apoyando esta tendencia ofreciendo extractos de stevia como Reb M y mezclas que imitan la textura en boca del azúcar. Estos esfuerzos de reformulación están impulsando la demanda de edulcorantes orgánicos, de origen vegetal y de etiqueta más limpia en Argentina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los edulcorantes naturales e importados | -0.9% | Nacional, mayor presión en la Región Central y las provincias del interior | Mediano plazo (2-4 años) |

| Escepticismo del consumidor hacia los edulcorantes artificiales | -0.6% | Nacional, más evidente en la Provincia de Buenos Aires | Corto plazo (≤ 2 años) |

| Desafíos de formulación en ciertas categorías alimentarias | -0.4% | Provincia de Buenos Aires y Región Central | Largo plazo (≥ 5 años) |

| Volatilidad en los precios de las materias primas | -0.7% | Nacional; suministro basado en azúcar y maíz concentrado en las provincias del norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de los edulcorantes naturales e importados

En 2024, Argentina enfrenta volatilidad económica, devaluación de la moneda e inflación persistente, lo que eleva los costos de los ingredientes importados. Los extractos de stevia de alta pureza, la fruta del monje y el eritritol, procedentes principalmente de China y los Estados Unidos, han experimentado aumentos de precios notables. A modo de contexto, el Instituto Nacional de Estadística y Censos (Argentina) informó que el Índice de Precios al Consumidor (IPC) de Argentina en abril de 2024 aumentó un 289% en comparación con el mismo mes del año anterior. La producción doméstica de edulcorantes naturales en Argentina es limitada y carece de economías de escala para competir con alternativas artificiales de mercado masivo más baratas, como el ciclamato y la sacarina. En consecuencia, muchos fabricantes están inclinándose hacia edulcorantes sintéticos más asequibles o están reduciendo los esfuerzos de reformulación para mantener estables los precios minoristas. En los sectores de menores ingresos de Argentina, las preocupaciones sobre la asequibilidad a menudo eclipsan las consideraciones de salud, lo que lleva a una menor demanda de edulcorantes naturales u orgánicos premium. Así, a pesar del aumento de la conciencia sobre la salud y las presiones regulatorias, los desafíos de costos continúan moderando el crecimiento del mercado de edulcorantes naturales de Argentina.

Escepticismo del consumidor hacia los edulcorantes artificiales

En Argentina, ha surgido un mayor escrutinio público sobre los edulcorantes sintéticos como el aspartamo, la sacarina y el ciclamato, frecuentemente vinculado a narrativas mediáticas que los asocian con riesgos de cáncer o alteraciones metabólicas. Esta creciente preocupación ha llevado a muchos consumidores argentinos a examinar meticulosamente las etiquetas de ingredientes, evitando los productos con aditivos artificiales. Las estrictas leyes de etiquetado frontal de envases de Argentina amplifican aún más este escepticismo. Estas leyes exigen advertencias claras en los productos con edulcorantes no nutritivos, especialmente los dirigidos a los niños. En consecuencia, muchos consumidores ahora asocian las etiquetas "sin azúcar" con productos "químicamente alterados", lo que lleva a una disminución en las compras de estos artículos endulzados artificialmente, aunque tengan menos calorías. Esta desconfianza es notablemente más fuerte entre las personas preocupadas por la salud y los consumidores más jóvenes, quienes se inclinan hacia alternativas naturales u opciones reducidas en azúcar sin ingredientes sintéticos. Así, si bien las tendencias regulatorias y de salud impulsan una reducción en el uso de azúcar, el sentimiento negativo predominante hacia los edulcorantes artificiales está obstaculizando su aceptación más amplia en los sectores de alimentos y bebidas de Argentina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Sacarosa Domina, Mientras los Edulcorantes de Alta Intensidad Crecen

En 2025, la sacarosa concentró una participación del 46,02% del mercado argentino de edulcorantes, impulsada por los sólidos rendimientos de caña y la abolición en 2025 de los impuestos a la exportación de azúcar. La demanda de sacarosa en Argentina abarca industrias que van desde panadería y confitería hasta lácteos y alimentos procesados, gracias a su versatilidad, accesibilidad y rentabilidad. Más allá del dulzor, la sacarosa es fundamental para la textura, la conservación y el dorado en la fabricación de alimentos, lo que hace difícil su reemplazo a gran escala. Ilustrando esta demanda, las importaciones de sacarosa de Argentina aumentaron de 281 toneladas el año anterior a 472 toneladas en 2024, según ITC Trademap.

Mientras tanto, los edulcorantes de alta intensidad (EAI) están en alza, expandiéndose a una CAGR del 4,32%, impulsados por los mandatos de reducción calórica y un énfasis creciente en el bienestar del consumidor. A medida que la sacarosa sigue siendo dominante, hay un notable aumento en la demanda de edulcorantes de alta intensidad (EAI). Este cambio se atribuye en gran medida a las crecientes preocupaciones de salud, el aumento de las tasas de obesidad y diabetes, y las estrictas regulaciones de reducción de azúcar. Edulcorantes como la stevia, la sucralosa y el aspartamo son cada vez más favorecidos en bebidas, snacks sin azúcar y alimentos funcionales, aportando dulzor sin calorías. Este panorama en evolución muestra un mercado en transición: mientras la sacarosa continúa manteniendo su posición, hay una inclinación pronunciada hacia las alternativas bajas en calorías o sin calorías, especialmente en productos centrados en la salud y reformulados. Así, el mercado argentino de edulcorantes se está ampliando: manteniendo una demanda sólida de sacarosa mientras adopta rápidamente los EAI para la reformulación y el cumplimiento de las regulaciones de salud.

Por Aplicación: Las Bebidas Lideran, Mientras los Lácteos Aceleran

En 2025, las bebidas representaron el 36,78% del mercado argentino de edulcorantes, respaldadas por los volúmenes líderes de bebidas no alcohólicas del país. Los fabricantes argentinos de bebidas favorecen la sacarosa no solo por su dulzor, sino también por sus atributos de textura en boca, cuerpo y equilibrio de sabor, especialmente apreciados en los refrescos tradicionales, jugos de frutas y aguas saborizadas. A pesar de enfrentar el escrutinio regulatorio y un cambio del consumidor hacia la reducción de azúcar, muchas bebidas establecidas continúan apoyándose en la sacarosa por su consistencia y sabor familiar. Simultáneamente, la creciente producción de bebidas en Argentina impulsa el uso de edulcorantes en este segmento. Por ejemplo, el Instituto Nacional de Estadística y Censos informó el índice de producción industrial (IPI) de bebidas en 135,6 puntos en agosto de 2024.

Mientras tanto, se proyecta que los sectores de lácteos y postres crezcan a una CAGR vigorosa del 4,12% hasta 2031, impulsados por la mayor participación de Arcor en Mastellone, abriendo el camino para nuevas innovaciones en yogures y leches saborizadas. El sector lácteo argentino, especialmente en yogures, leches saborizadas y postres, está virando hacia edulcorantes alternativos. Este cambio se produce a medida que los fabricantes se adaptan a una mayor conciencia sobre la salud y las nuevas leyes de etiquetado. Los productores lácteos están adoptando cada vez más edulcorantes de alta intensidad tanto artificiales como naturales, como la sucralosa, la stevia y el eritritol. Estas opciones les permiten crear productos con azúcar reducida o sin azúcar que se alinean con las demandas de los consumidores de bienestar y transparencia. Esta tendencia subraya un panorama complejo en el mercado argentino de edulcorantes: mientras el sector de bebidas se aferra a la sacarosa para sus recetas tradicionales, la industria láctea está trazando un nuevo rumbo, apostando por edulcorantes innovadores para atender a los consumidores enfocados en la salud.

Por Forma: El Cristal Domina, Mientras la Innovación Líquida Está en Auge

Las formas en cristal dominan el mercado, representando el 57,06% de las ventas, respaldadas por las infraestructuras establecidas de logística y almacenamiento de sacarosa en molinos como La Providencia. Los fabricantes de equipos originales de bebidas prefieren estas formas por sus capacidades de dosificación en línea y la reducción de la exposición al polvo. En Argentina, los fabricantes de alimentos y bebidas prefieren los edulcorantes en forma de cristal por su facilidad de manejo, larga vida útil y compatibilidad con formulaciones secas como productos horneados y mezclas de bebidas en polvo. Los edulcorantes cristalinos, incluidos la sacarosa, el polvo de stevia y ciertos alcoholes de azúcar, son valorados por mejorar la textura, proporcionar volumen y mantener la estabilidad térmica durante el procesamiento. A medida que Argentina aumenta la producción de alimentos y bebidas, crece la demanda de estos edulcorantes. El Instituto Nacional de Estadística y Censos (Argentina) reportó en 2022 un valor bruto de producción (VBP) de 2,6 billones de pesos argentinos para la industria de servicios alimentarios, un aumento del 144% respecto al año anterior.

Los formatos líquidos, que crecen a una CAGR del 4,61%, están ganando terreno, particularmente en la fabricación de bebidas, aplicaciones lácteas y alimentos procesados. Sus ventajas —dosificación precisa, solubilidad rápida y mezcla fácil— están impulsando la demanda. Edulcorantes como la stevia líquida, el jarabe de glucosa y el néctar de agave garantizan una distribución uniforme del dulzor y apoyan las reformulaciones orientadas a la salud en bebidas listas para consumir y yogures. Esta tendencia destaca la dinámica del mercado argentino de edulcorantes, donde los edulcorantes líquidos están ganando un nicho en los sectores de procesamiento enfocados en la salud y de alto volumen, mientras las formas cristalinas dominan las aplicaciones tradicionales.

Por Categoría: Lo Convencional Lidera, Mientras lo Orgánico Acelera

En 2025, las ofertas convencionales representaron el 79,74% del volumen del mercado. En Argentina, los fabricantes de alimentos y bebidas prefieren los edulcorantes convencionales por su rentabilidad, amplia disponibilidad y funcionalidad comprobada en productos de mercado masivo. Ingredientes como la sacarosa, el jarabe de glucosa y el jarabe de maíz de alta fructosa desempeñan un papel fundamental en la producción de productos horneados, refrescos, productos lácteos y snacks procesados. Estos ingredientes ofrecen un desempeño consistente y un perfil de sabor familiar a bajo costo, un factor crucial en un mercado sensible al precio que lidia con la inflación y las fluctuaciones cambiarias. A modo ilustrativo, Argentina importó USD 7,9 millones en sucralosa en 2024, subrayando la demanda de edulcorantes convencionales.

Las variantes orgánicas están en alza, con una sólida CAGR del 5,29%, impulsadas por un aumento en los compradores de alimentos orgánicos, que han duplicado su número en los últimos cinco años. A medida que las preferencias de los consumidores evolucionan hacia productos de etiqueta limpia, enfocados en la salud y respetuosos con el medio ambiente, la demanda de edulcorantes orgánicos está aumentando de manera constante. La mayor conciencia sobre el bienestar y la nutrición, junto con los impulsos regulatorios y de marketing a favor de los ingredientes naturales, ha llevado a muchos fabricantes a explorar opciones orgánicas. Ingredientes como la stevia orgánica certificada, el azúcar de coco y el jarabe de agave están siendo adoptados para diferenciar sus ofertas y atender a los segmentos premium del mercado. Aunque los desafíos de costo y la producción local limitada dificultan la adopción generalizada, el creciente interés en las alternativas orgánicas indica un cambio notable en el panorama de edulcorantes de Argentina. Si bien las opciones convencionales siguen siendo dominantes, los edulcorantes orgánicos están ganando un nicho, alineándose con los valores cambiantes de los consumidores y las tendencias alimentarias globales.

Análisis Geográfico

En 2025, la Provincia de Buenos Aires concentró una participación dominante del 55,72% del mercado argentino de edulcorantes, respaldada por sus densos centros de procesamiento de alimentos y la eficiente logística portuaria para la importación de ingredientes. Los gigantes de las bebidas están instalando líneas de embotellado cerca de la demanda urbana, mientras que los proveedores de ingredientes están ubicando estratégicamente terminales de almacenamiento a granel en las zonas portuarias para glucosa líquida y fructosa. Haciéndose eco de los objetivos nacionales de reducción de azúcar, las políticas de salud provinciales están acelerando las reformulaciones de productos e impulsando la demanda local de edulcorantes premium.

La Región Central emerge como la zona de crecimiento más rápido, con una CAGR proyectada del 4,92% hasta 2031, gracias a su proximidad a las materias primas de maíz y caña dentro de un radio conveniente de transporte por camión. Las nuevas inversiones en Córdoba y Santa Fe están estableciendo plantas de edulcorantes de almidón, aprovechando los silos de granos para una cadena de suministro más integrada. Con incentivos regionales y menor congestión que Buenos Aires, las empresas de mediana escala están aprovechando las oportunidades en la extracción de EAI naturales. En 2025, se introdujeron formulaciones piloto de fruta del monje, destinadas a fabricantes de productos lácteos y bebidas deportivas con sede en Córdoba, enfatizando aún más la agregación de valor local.

Tucumán, Jujuy y Salta, las provincias del norte, representan el asombroso 99,5% de la producción de azúcar de Argentina. Los mandatos de etanol, que elevan las mezclas de gasolina al 12%, refuerzan la estabilidad del flujo de caja de los ingenios azucareros, apoyando indirectamente la co-producción de edulcorantes. En Misiones, las plantaciones de stevia abastecen tanto al mercado nacional como al internacional, con empresas como Yevia colaborando con institutos agronómicos para cultivar variedades con alto contenido de Reb M. Gracias a las mejoras en la infraestructura de la Ruta 34, los costos de transporte hacia las refinerías en la Región Central han disminuido, optimizando la cadena de suministro en todo el mercado argentino de edulcorantes.

Panorama Competitivo

El mercado argentino de edulcorantes alimentarios demuestra una consolidación moderada, con actores principales que incluyen a Tate & Lyle PLC, Cargill, Incorporated, Archer Daniels Midland Company, Ingredion Incorporated e International Flavors & Fragrances Inc. Estas empresas mantienen una participación de mercado significativa a través de formulaciones exclusivas de edulcorantes de alta intensidad y laboratorios de servicio técnico en el Gran Buenos Aires.

Las iniciativas estratégicas hacen hincapié en los edulcorantes naturales y el fortalecimiento de las cadenas de suministro en el mercado. En abril de 2025, la inversión de Arca Continental en Sensify, impulsada por inteligencia artificial y orientada a mejorar el tiempo operativo de los enfriadores, subraya el impulso hacia una mayor eficiencia de distribución. La mayor participación de Ingredion en PureCircle, ahora del 88%, refuerza sus capacidades de bioconversión para los glucósidos de esteviol premium. SWT Stevia, defensora de una certificación de semilla a estante, colabora con marcas de té de mate para comercializar mezclas de fruta del monje y stevia, apuntando a las primas de etiqueta limpia.

Si bien los desafíos de importación impulsan la producción localizada, beneficiando a los actores domésticos con seguridad de materias primas, los proveedores globales aprovechan su escala y capacidad de investigación y desarrollo, ofreciendo soporte técnico y soluciones de valor agregado para mantener su participación de mercado. El segmento orgánico presenta una vía lucrativa para los nuevos participantes ágiles, aunque con desafíos de certificación. Así, el panorama competitivo está moldeado por la innovación, la gestión de costos en medio de las fluctuaciones del peso y las reformulaciones oportunas de etiquetado frontal.

Líderes de la Industria de Edulcorantes Alimentarios de Argentina

Tate & Lyle PLC

Cargill, Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

International Flavors and Fragrances Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Enero de 2025: Tate & Lyle y Manus se han asociado para garantizar un suministro seguro y sostenible de Reb M. La Alianza de Edulcorantes Naturales tiene como objetivo proporcionar edulcorantes escalables, sostenibles y reducidos en calorías. Planean lograrlo aprovechando la experiencia de Tate & Lyle en reducción de azúcar y la tecnología de bioconversión de Manus, abasteciendo desde una cadena de suministro íntegramente americana que incluye Argentina.

- Marzo de 2024: Ingredion reportó ventas netas de USD 8,2 mil millones para 2023 y aumentó la participación en PureCircle al 88% para fortalecer su plataforma de edulcorantes naturales. La empresa conjunta anterior de Ingredion con Grupo Arcor en Argentina y países vecinos vincula directamente sus innovaciones globales en edulcorantes con las instalaciones de producción locales en Chacabuco, Baradero, Lules y Córdoba. Las tecnologías respaldadas por PureCircle ahora pueden aprovecharse a través de estos canales establecidos, acelerando la formulación y distribución de mezclas de edulcorantes naturales en el mercado argentino.

- Enero de 2023: Sweegen amplió su portafolio de stevia por bioconversión (Rebaudiósidos E e I) en América Latina tras la aprobación regulatoria en Colombia. Aunque específico para Argentina, este lanzamiento establece una base para nuevas formulaciones con infusión de stevia en toda la región, incluidos posibles lanzamientos en Argentina utilizando estos nuevos extractos.

Alcance del Informe del Mercado Argentino de Edulcorantes Alimentarios

Los edulcorantes alimentarios se clasifican como aditivos alimentarios que se utilizan o están destinados a usarse como edulcorantes de mesa o para dar un sabor dulce a las comidas.

El Mercado de Edulcorantes Alimentarios de Argentina está segmentado por Tipo (Sacarosa, Edulcorantes de Almidón y Alcoholes de Azúcar (Dextrosa, Jarabe de Maíz de Alta Fructosa, Maltodextrina, Sorbitol, Xilitol y Otros) y Edulcorantes de Alta Intensidad (Sucralosa, Aspartamo, Sacarina, Ciclamato, Ace-K, Neotamo, Stevia y Otros)) y Aplicación (Lácteos, Panadería, Sopas, Salsas y Aderezos, Confitería, Bebidas y Otras Aplicaciones). El informe ofrece el tamaño del mercado y los pronósticos en valor (USD millones) para todos los segmentos mencionados anteriormente.

| Sacarosa | ||

| Edulcorantes de Almidón y Alcoholes de Azúcar | Dextrosa | |

| Jarabe de Maíz de Alta Fructosa (JMAF) | ||

| Maltodextrina | ||

| Sorbitol | ||

| Xilitol | ||

| Otros Edulcorantes de Almidón y Alcoholes de Azúcar | ||

| Edulcorantes de Alta Intensidad | Edulcorantes de Alta Intensidad Artificiales | Sucralosa |

| Aspartamo | ||

| Sacarina | ||

| Neotamo | ||

| Ciclamato | ||

| Acesulfamo Potásico (Ace-K) | ||

| Otros EAI Artificiales | ||

| Edulcorantes de Alta Intensidad Naturales | Extracto de Stevia | |

| Extracto de Fruta del Monje | ||

| Otros EAI Naturales | ||

| Otros Edulcorantes | ||

| Panadería y Confitería |

| Lácteos y Postres |

| Bebidas |

| Sopas, Salsas y Aderezos |

| Otras Aplicaciones |

| Polvo |

| Líquido |

| Cristal |

| Convencional |

| Orgánico |

| Provincia de Buenos Aires |

| Región Central |

| Otros |

| Por Tipo de Producto | Sacarosa | ||

| Edulcorantes de Almidón y Alcoholes de Azúcar | Dextrosa | ||

| Jarabe de Maíz de Alta Fructosa (JMAF) | |||

| Maltodextrina | |||

| Sorbitol | |||

| Xilitol | |||

| Otros Edulcorantes de Almidón y Alcoholes de Azúcar | |||

| Edulcorantes de Alta Intensidad | Edulcorantes de Alta Intensidad Artificiales | Sucralosa | |

| Aspartamo | |||

| Sacarina | |||

| Neotamo | |||

| Ciclamato | |||

| Acesulfamo Potásico (Ace-K) | |||

| Otros EAI Artificiales | |||

| Edulcorantes de Alta Intensidad Naturales | Extracto de Stevia | ||

| Extracto de Fruta del Monje | |||

| Otros EAI Naturales | |||

| Otros Edulcorantes | |||

| Por Aplicación | Panadería y Confitería | ||

| Lácteos y Postres | |||

| Bebidas | |||

| Sopas, Salsas y Aderezos | |||

| Otras Aplicaciones | |||

| Por Forma | Polvo | ||

| Líquido | |||

| Cristal | |||

| Por Categoría | Convencional | ||

| Orgánico | |||

| Por Región | Provincia de Buenos Aires | ||

| Región Central | |||

| Otros | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado argentino de edulcorantes?

El mercado se sitúa en USD 1,16 mil millones en 2026 y se proyecta que alcance USD 1,39 mil millones en 2031.

¿Qué segmento tiene la mayor participación en el mercado argentino de edulcorantes?

La sacarosa lidera con una participación del 46,02% en 2025, reflejando la sólida base de azúcar de caña de Argentina.

¿Qué categoría crece más rápido dentro del mercado argentino de edulcorantes?

Los edulcorantes orgánicos registran la CAGR más rápida del 5,29% en el período 2026-2031, impulsados por la creciente demanda de etiqueta limpia.

¿Qué región es la más lucrativa para los actores del mercado de edulcorantes en Argentina?

La Provincia de Buenos Aires concentra el 55,72% del valor del mercado gracias a su densa capacidad de procesamiento y concentración de consumidores.

¿Cómo influye la política gubernamental en el tamaño del mercado argentino de edulcorantes?

Las etiquetas de advertencia en la parte frontal del envase, el debate sobre el impuesto al azúcar y la derogación del impuesto a la exportación de azúcar impulsan conjuntamente la reformulación y la disponibilidad de materias primas, apoyando un crecimiento anual constante del 3,62%.

Última actualización de la página el: