Tamaño y Participación del Mercado de Edulcorantes Alimentarios de Canadá

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.63 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Edulcorantes Alimentarios de Canadá por Mordor Intelligence

El tamaño del mercado de edulcorantes alimentarios de Canadá en 2026 se estima en USD 2,72 mil millones, creciendo desde el valor de 2025 de USD 2,63 mil millones, con proyecciones para 2031 que muestran USD 3,19 mil millones, creciendo a una CAGR del 3,29% durante 2026-2031. El mercado demuestra madurez mientras experimenta un cambio fundamental hacia alternativas de edulcoración más saludables, influenciado por requisitos regulatorios cada vez más estrictos y preferencias de los consumidores en evolución hacia opciones naturales y bajas en calorías. El sólido sector de procesamiento de alimentos de Canadá, que mantiene su posición como la segunda industria manufacturera más grande del país, proporciona estabilidad esencial al mercado a través de redes de distribución establecidas y capacidades de producción. Además, las iniciativas gubernamentales apoyan este sector. En el marco de la Asociación Canadiense Sostenible para la Agricultura (Sustainable CAP), los gobiernos de Canadá y Manitoba están invirtiendo en importantes proyectos de infraestructura de capital para ampliar la capacidad de procesamiento de alimentos en Manitoba. Estas inversiones tienen como objetivo mejorar la competitividad de la industria de procesamiento de alimentos, crear oportunidades de empleo y apoyar prácticas agrícolas sostenibles, garantizando el crecimiento y la resiliencia a largo plazo en el sector. [1]Annex Business Media, "Canadá y Manitoba invierten 15,4 millones de USD para modernizar instalaciones de procesamiento de alimentos", www.mromagazine.com

Conclusiones Clave del Informe

- Por región, Canadá Central tuvo una participación del 74,62% en el mercado de edulcorantes de Canadá en 2025 y se prevé que se expanda a una CAGR del 4,36% hasta 2031.

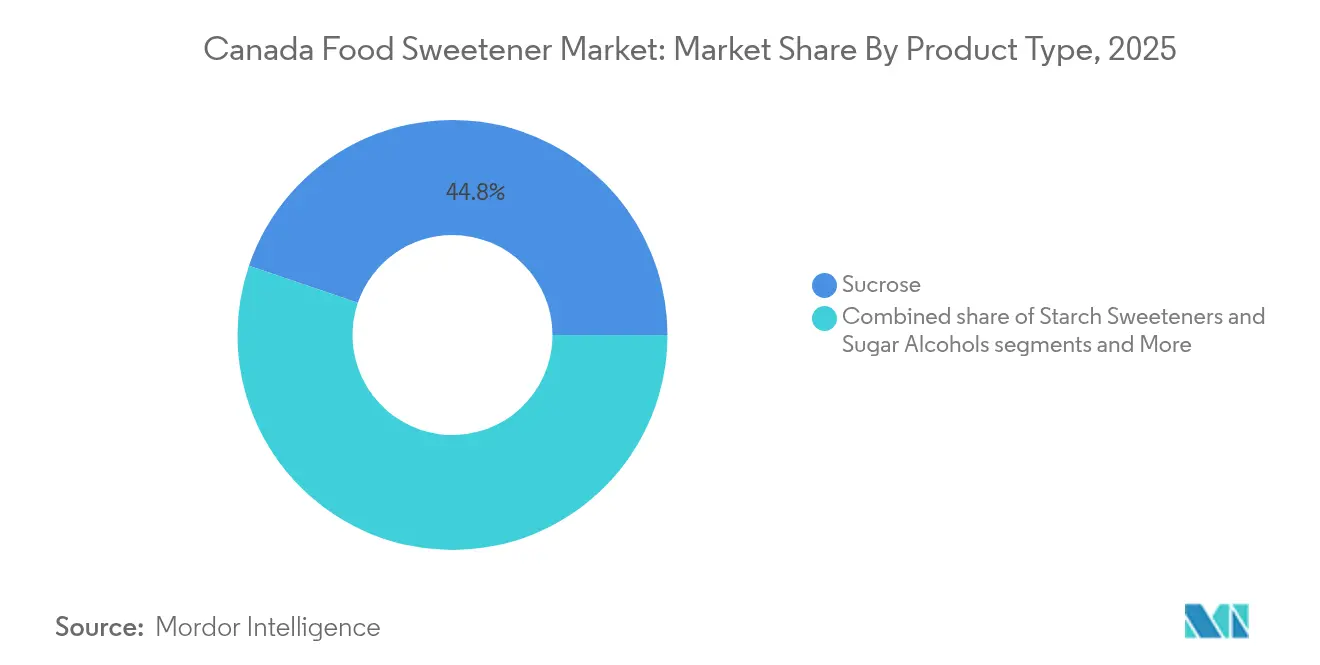

- Por tipo de producto, la sacarosa lideró con una participación de ingresos del 44,78% en 2025; los edulcorantes de alta intensidad crecerán a una CAGR del 4,98% hasta 2031.

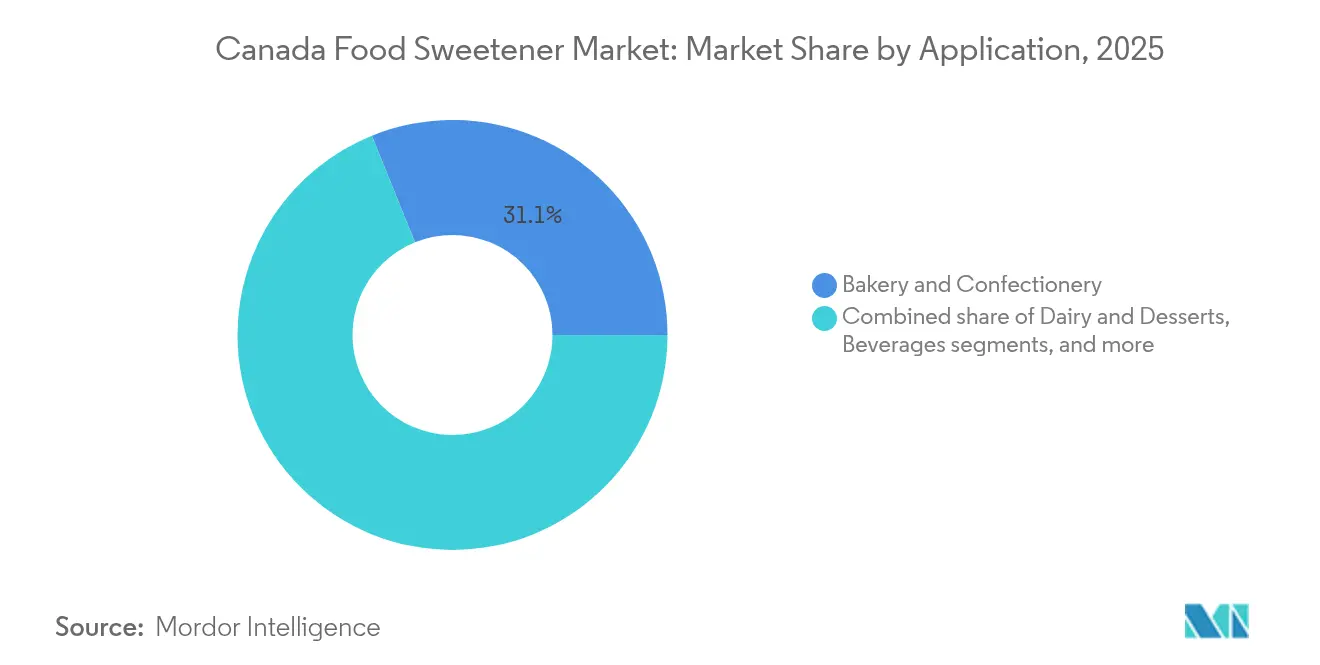

- Por aplicación, la panadería y confitería representó una participación de ingresos del 31,12% en 2025, mientras que el segmento de bebidas se expandirá a una CAGR del 4,52%.

- Por forma, el polvo capturó el 56,05% de la participación de mercado en 2025; el líquido está proyectado para una CAGR del 4,66%.

- Por categoría, los productos convencionales tuvieron una participación de mercado del 92,05% en 2025; el orgánico crecerá a una CAGR del 4,72%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Edulcorantes Alimentarios de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de obesidad y diabetes | +0.8% | Nacional, con mayor concentración en centros urbanos | Mediano plazo (2-4 años) |

| Preferencia del consumidor por edulcorantes naturales y de origen vegetal | +0.7% | Nacional, con adopción premium en Canadá Central | Largo plazo (≥ 4 años) |

| Expansión regulatoria de edulcorantes naturales permitidos | +0.5% | Marco regulatorio nacional | Corto plazo (≤ 2 años) |

| Fuerte presencia de productores domésticos de jarabe de arce y miel | +0.4% | Quebec y provincias del este principalmente | Largo plazo (≥ 4 años) |

| Innovación en mezclas y optimización de sabores | +0.6% | Nacional, con centros de I+D en Canadá Central | Mediano plazo (2-4 años) |

| Cambio impulsado por la salud hacia edulcorantes bajos en calorías o sin calorías | +0.9% | Nacional, con liderazgo en mercados urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Obesidad y Diabetes

En 2024, aproximadamente 3,8 millones de canadienses tenían diabetes, mientras que las tasas de obesidad aumentaron en todos los grupos de edad. [2]Gobierno de Canadá, "Diabetes en Canadá,"canada.ca. El enfoque en la nutrición preventiva por parte de los empleadores y los sistemas de salud provinciales ha llevado a las marcas de alimentos a reducir sustancialmente el contenido de azúcar mientras mantienen sabores familiares. La introducción de medicamentos para la pérdida de peso GLP-1 ha aumentado la conciencia de los consumidores sobre los azúcares añadidos, lo que lleva a un mayor uso de edulcorantes de alta intensidad en aperitivos y bebidas. Los fabricantes de alimentos utilizan técnicas avanzadas de mezcla y tecnologías de enmascaramiento de sabores para lograr reducciones considerables de calorías mientras preservan la textura del producto. Los procesadores de alimentos están implementando estrategias de reformulación anticipada para obtener ventajas competitivas en los mercados domésticos y de exportación, preparándose para las regulaciones anticipadas sobre comidas escolares y etiquetado frontal de envases con respecto al contenido de azúcar añadido. El compromiso de la industria con la reducción de azúcar refleja iniciativas de salud más amplias, con empresas que invierten en soluciones innovadoras para satisfacer las preferencias cambiantes de los consumidores y los requisitos regulatorios, garantizando al mismo tiempo la calidad del producto y la satisfacción del gusto.

Preferencia del Consumidor por Edulcorantes Naturales y de Origen Vegetal

Las preferencias de los consumidores están cambiando hacia soluciones de edulcoración naturales, impulsadas por preocupaciones sobre el procesamiento de alimentos y la transparencia de los ingredientes. Una parte significativa de los consumidores ahora prioriza los tipos de edulcorantes en sus compras de alimentos y bebidas. El cambio hacia edulcorantes alternativos ha impulsado la innovación en soluciones de origen vegetal. En junio de 2025, Elo Life Sciences desarrolló sandías que producen mogrosidos, proporcionando la dulzura de la fruta del monje a niveles de potencia más altos mediante técnicas agrícolas. La industria de los edulcorantes se ha expandido para incluir propiedades funcionales, como lo demuestra la tagatosa al convertirse en el primer edulcorante en recibir la certificación NutraStrong™ Prebiotic Verified, que combina la reducción de azúcar con ventajas para la salud intestinal.

Expansión Regulatoria de Edulcorantes Naturales Permitidos

El marco regulatorio de Health Canada permite el acceso al mercado de nuevas soluciones de edulcoración a través de procesos de aprobación simplificados. La agencia aprobó el extracto de fruta del monje bajo la Ley de Alimentos y Medicamentos y amplió los permisos para formulaciones a base de stevia en todas las categorías de alimentos. Las enmiendas regulatorias de diciembre de 2024 simplificaron los procesos de aprobación de aditivos alimentarios mientras mantenían los estándares de seguridad, creando vías definidas para que nuevos edulcorantes ingresen al mercado canadiense. El marco permite productos innovadores como Glyvia™, un edulcorante de origen vegetal aprobado por Health Canada que combina glucósidos y aminoácidos. Este edulcorante apoya el metabolismo del azúcar en sangre sin un regusto amargo. El enfoque regulatorio menos restrictivo de Health Canada en comparación con otros mercados hace que Canadá sea favorable para la innovación en edulcorantes y el desarrollo de productos. Las actualizaciones de la agencia sobre conservantes permitidos e ingredientes suplementarios demuestran su enfoque en regulaciones basadas en evidencia que equilibran la innovación con la seguridad del consumidor.

Fuerte Presencia de Productores Domésticos de Jarabe de Arce y Miel

El dominio de Canadá en la producción de jarabe de arce, que representa más del 73% del suministro mundial con 19,9 millones de galones cosechados en 2024, crea ventajas competitivas únicas en el segmento de edulcorantes naturales que se extienden mucho más allá de los precios de las materias primas. El aumento de producción de aproximadamente el 91% en 2024, impulsado por condiciones climáticas favorables y operaciones de extracción ampliadas, demuestra la capacidad del sector para escalar rápidamente mientras mantiene los estándares de calidad [3]Statistics Canada, "Producto de arce," statcan.gc.ca. La industria del jarabe de arce de Quebec gestiona su cadena de suministro a través del sistema de reserva estratégica y la expansión de la capacidad de producción de la Asociación de Productores de Jarabe de Arce, a partir de marzo de 2025. Esta infraestructura permite a la industria satisfacer la demanda del mercado mientras mantiene precios estables. Las empresas canadienses se han integrado verticalmente en el procesamiento de valor añadido, desarrollando diversas mezclas de edulcorantes a base de arce y formulaciones concentradas para aplicaciones industriales, fortaleciendo su posición en el mercado global.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escepticismo del consumidor hacia los edulcorantes artificiales | -0.4% | Nacional, con mayor resistencia en áreas rurales | Mediano plazo (2-4 años) |

| Costos más altos y sensibilidad al precio de los edulcorantes naturales | -0.6% | Nacional, con impacto agudo en segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Problemas de sabor y regusto con algunos edulcorantes | -0.3% | Desafíos de aceptación del consumidor a nivel nacional | Mediano plazo (2-4 años) |

| Desafíos de formulación en aplicaciones lácteas y de confitería | -0.2% | Centros de fabricación de Canadá Central | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escepticismo del Consumidor hacia los Edulcorantes Artificiales

Las preferencias alimentarias tradicionales y las preocupaciones sobre los ingredientes procesados limitan la adopción de alternativas sintéticas, particularmente entre los grupos demográficos de mayor edad y las poblaciones rurales. Los operadores de servicios de alimentación y los minoristas han ajustado sus decisiones de compra en respuesta a las demandas de productos con listas de ingredientes transparentes. La propuesta de Health Canada en mayo de 2024 de eliminar el aceite vegetal bromado de los aditivos alimentarios permitidos debido a preocupaciones de seguridad ha intensificado el escepticismo de los consumidores sobre la seguridad a largo plazo de los ingredientes aprobados por los reguladores. Este entorno de mercado crea oportunidades para alternativas de edulcorantes naturales mientras restringe el crecimiento general del mercado a medida que los fabricantes adaptan sus formulaciones para satisfacer las preferencias de los consumidores dentro de los requisitos regulatorios.

Costos Más Altos y Sensibilidad al Precio de los Edulcorantes Naturales

El alto costo de los edulcorantes naturales limita su adopción generalizada, especialmente en categorías de alimentos sensibles al precio donde los consumidores priorizan el costo sobre los beneficios para la salud. Los edulcorantes naturales de alta intensidad, como la stevia y la fruta del monje, cuestan varias veces más que el azúcar convencional por unidad, lo que crea desafíos para los fabricantes que buscan mantener precios competitivos mientras ofrecen productos de etiqueta limpia. Los edulcorantes con certificación orgánica exigen primas sustanciales sobre las alternativas naturales convencionales, restringiendo su uso principalmente a segmentos de productos premium donde los consumidores demuestran mayor disposición a pagar por la calidad percibida y los beneficios para la salud. Los fabricantes de alimentos canadienses enfrentan presión adicional de la competencia estadounidense, donde diferentes marcos regulatorios y estructuras de cadena de suministro pueden crear ventajas de costo para los productos importados. El desafío se ve agravado por la volatilidad en los precios de las materias primas, ejemplificada por las fluctuaciones en los precios del cacao y el azúcar que reducen los márgenes de los fabricantes de productos dulces y disminuyen la disposición a invertir en soluciones de edulcoración premium [4]Farm Credit Canada, "Productos de panadería y tortillas: 2024,"fcc-fac.ca. La sensibilidad al precio está creando segmentación del mercado, donde las marcas premium pueden exigir precios más altos por formulaciones de edulcorantes naturales mientras los productos del mercado masivo permanecen limitados por la economía de edulcoración convencional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Soluciones de Alta Intensidad Aceleran la Reformulación

Se proyecta que los edulcorantes de alta intensidad crecerán a una CAGR del 4,98%, mientras que la sacarosa tiene una participación de mercado del 44,78% en 2025. El mercado canadiense de edulcorantes está experimentando una mayor adopción de formatos de alta intensidad a medida que los fabricantes de bebidas y alimentos funcionales reducen el contenido de azúcar a granel para disminuir el recuento de calorías. Los jarabes a base de almidón y los polioles cumplen requisitos de funcionalidad intermedia al proporcionar volumen y retención de humedad en productos de panadería. El segmento de innovación emergente incluye azúcares raros y proteínas dulces como la tagatosa, la alulosa y la brazeína, que ofrecen beneficios para la salud metabólica junto con perfiles de sabor favorables.

La sacarosa mantiene su liderazgo de mercado debido a la infraestructura establecida y las ventajas de costo, particularmente en la producción de panadería orientada a la exportación. La categoría continúa evolucionando a través de la co-cristalización con stevia y la incorporación de moduladores de sabor, lo que permite una reducción del uso del 20-30% sin modificaciones en el procesamiento. En aplicaciones de confitería, las combinaciones de alcoholes de azúcar de eritritol, fibra soluble y fruta del monje mejoran la tolerancia digestiva. Los fabricantes de ingredientes ahora ofrecen soluciones de mezcla completas que replican el perfil de dulzura de la sacarosa, aumentando la aceptación del consumidor y permitiendo una reformulación más rápida para las marcas de nivel medio.

Por Forma: Los Edulcorantes Líquidos Ganan Ventajas en el Procesamiento

El segmento de polvo mantiene su dominio de mercado con una participación del 56,05%, beneficiándose de la estabilidad a temperatura ambiente y la reducción de los costos de transporte. En el mercado canadiense de edulcorantes, la naturaleza cristalina de los edulcorantes en polvo permite su integración en aplicaciones de premezcla en los segmentos de panadería, confitería y condimentos. Se proyecta que los edulcorantes líquidos crecerán a una CAGR del 4,66% hasta 2031, impulsados por los requisitos de los fabricantes de bebidas para una disolución rápida y capacidades de dosificación en línea. Los fabricantes adoptan cada vez más jarabes de alto contenido de sólidos y soluciones concentradas de stevia para mejorar la eficiencia del procesamiento por lotes.

Los edulcorantes en forma de cristal siguen siendo esenciales en los sobres de venta al por menor y los segmentos de mesa en servicios de alimentación donde los consumidores prefieren formatos familiares. El mercado observa crecimiento en la tecnología de encapsulación híbrida, que combina la estabilidad del polvo con propiedades de disolución similares a las del líquido, lo que permite la liberación controlada de sabor y la resistencia a la humedad en aplicaciones de aperitivos. Las instalaciones de fabricación de bebidas ahora incorporan medidores de flujo diseñados para jarabes de alta viscosidad, optimizando el control de dosificación y gestionando el cumplimiento del impuesto al azúcar. Los fabricantes mejoran la eficiencia operativa creando combinaciones premezcladas de edulcorantes con acidulantes y componentes aromatizantes, reduciendo el tiempo de cambio de producción.

Por Aplicación: Las Bebidas Aceleran la Transición hacia Cero Azúcar

El segmento de panadería y confitería mantiene una participación de mercado dominante del 31,12%, respaldado por la industria canadiense de pan y pastelería orientada a la exportación. Los fabricantes emplean sistemas de edulcoración compuestos para cumplir con los requisitos del mercado estadounidense mientras mantienen características del producto como la estructura de la miga y el dorado. En productos lácteos y postres, los fabricantes combinan leche ultrafiltrada con fruta del monje o alulosa para mantener la dulzura en yogures con azúcar reducida. La categoría de sopas, salsas y aderezos requiere edulcorantes estables al calor durante la pasteurización, utilizando combinaciones de stevia y azúcar de coco para un sabor equilibrado y cambios mínimos de color.

Las bebidas constituyen el segmento de aplicación de más rápido crecimiento, con una CAGR proyectada del 4,52% hasta 2031. Este crecimiento está impulsado por el número creciente de productos sin azúcar en refrescos carbonatados, bebidas energéticas y cafés listos para beber. El mercado canadiense de edulcorantes se está adaptando a los objetivos de reducción de azúcar obligatorios y voluntarios, con fabricantes que utilizan alulosa, stevia y proteínas de azúcares raros para desarrollar perfiles de sabor comparables a los productos con azúcar completo. El segmento de bebidas funcionales combina edulcorantes con adaptógenos y electrolitos, aumentando la demanda de edulcorantes de alta intensidad que permanecen estables en condiciones ácidas.

Por Categoría: Lo Orgánico Captura Espacio Premium en Estanterías

Los edulcorantes convencionales tienen una participación de mercado dominante del 92,05% gracias a las ventajas de precio y la amplia disponibilidad, pero enfrentan una competencia creciente en los segmentos premium de bebidas y alimentos para bebés. Los edulcorantes orgánicos están proyectados para crecer a una CAGR del 4,72%, impulsados por la demanda de los consumidores de agricultura regenerativa y productos libres de pesticidas. La demanda de exportación de Estados Unidos, Alemania y Francia apoya a los procesadores con certificación orgánica.

El segmento orgánico enfrenta restricciones de crecimiento derivadas de los requisitos de certificación y los mayores costos de materias primas en categorías sensibles al precio. Los fabricantes abordan este desafío combinando arce orgánico o miel con edulcorantes convencionales para lograr un estatus de etiqueta limpia parcial a costos manejables. Los participantes de la industria implementan sistemas de trazabilidad para verificar la integridad de la cadena de suministro, cumpliendo con los requisitos ESG de los minoristas. Se espera que la prima de precio orgánico disminuya a medida que las operaciones en Quebec se expandan y logren economías de escala.

Análisis Geográfico

Canadá Central tiene una participación de mercado del 74,62% y exhibe una CAGR del 4,36%, impulsada por los concentrados clústeres de procesamiento de alimentos de Ontario y Quebec, las redes de transporte integradas y la mano de obra calificada. El mercado canadiense de edulcorantes gana estabilidad gracias a la refinería de Hamilton de Rogers Sugar, que tiene como objetivo producir 1 millón de toneladas métricas anuales, asegurando el suministro doméstico y reduciendo la exposición a las fluctuaciones de precios globales.

La producción de remolacha azucarera de Canadá Occidental contribuye aproximadamente al 8% de los requisitos de azúcar refinada doméstica, apoyando la estabilidad del mercado regional. La Asociación de Procesadores de Alimentos de Alberta implementa mejoras de fabricación que crean oportunidades para edulcorantes especializados dirigidos a los mercados de exportación del Pacífico.

El Atlántico canadiense y los territorios del norte representan segmentos de mercado en desarrollo, respaldados por el crecimiento del turismo, los cambios de población y la producción local de miel. Si bien los gastos de logística siguen siendo un desafío, las plataformas de comercio electrónico y las soluciones de cadena de frío de terceros ayudan a abordar las brechas de distribución. Las iniciativas nacionales de coordinación de fletes, incluidas las instalaciones intermodales en Halifax, reducen los tiempos de entrega para el transporte de edulcorantes hacia el este, lo que permite a los procesadores más pequeños ampliar su producción de condimentos de valor añadido y productos de confitería.

Panorama Competitivo

El mercado canadiense de edulcorantes muestra una concentración moderada, con la competencia equilibrada entre corporaciones multinacionales establecidas y empresas emergentes de ingredientes especializados. Los líderes del mercado incluyen Tate & Lyle, Cargill, Rogers Sugar e Ingredion, cada uno con ventajas distintas en cadenas de suministro globales, tecnologías de procesamiento y cumplimiento regulatorio.

Las dinámicas competitivas del mercado se están intensificando a través de la integración vertical, como lo demuestra la adquisición de CP Kelco por parte de Tate & Lyle, que fortaleció sus capacidades en soluciones de edulcoración, sensación en boca y fortificación. Las asociaciones estratégicas, como la empresa conjunta Avansya entre DSM-Firmenich y Cargill, permiten a las empresas combinar su experiencia en el desarrollo de edulcorantes derivados de la fermentación y tecnologías de bioconversión.

Las empresas se están diferenciando a través de la adopción de tecnología, invirtiendo en automatización, optimización de formulaciones impulsada por inteligencia artificial y fermentación de precisión para el desarrollo eficiente de productos y la producción especializada de edulcorantes. Los nuevos participantes del mercado se centran en categorías innovadoras de edulcorantes, incluidas proteínas dulces, azúcares raros y tecnologías de síntesis botánica que ofrecen características sensoriales mejoradas mientras reducen las dependencias agrícolas. Existen oportunidades de crecimiento en edulcorantes funcionales que proporcionan beneficios para la salud más allá de la reducción de calorías, y en métodos de producción sostenibles que mantienen la eficiencia de costos. Los desarrollos legales recientes, como la victoria de SweeGen contra PureCircle, están remodelando los panoramas de patentes y potencialmente reduciendo las barreras de entrada para formulaciones innovadoras de edulcorantes.

Líderes de la Industria de Edulcorantes Alimentarios de Canadá

Tate & Lyle

Cargill Inc.

Lantic Inc.

ADM

International Flavors and Fragrances

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Tate & Lyle adquirió CP Kelco, líder mundial en hidrocoloides e ingredientes naturales, fortaleciendo sus capacidades de soluciones especializadas. La adquisición mejora la cartera de productos y la presencia en el mercado de Tate & Lyle en la industria de alimentos y bebidas.

- Abril de 2024: Ingredion introdujo la Solución de Solubilidad de Sabor Limpio PURECIRCLE (CTSS), un edulcorante a base de stevia que demuestra una solubilidad más de 100 veces mayor que la stevia Reb M. Los paneles de consumidores y las pruebas sensoriales indican que CTSS proporciona un rendimiento de sabor superior en comparación con los edulcorantes artificiales y otros ingredientes de stevia.

- Enero de 2024: Cargill Inc. y DSM-Firmenich anunciaron que su edulcorante de stevia EverSweet® recibió una evaluación de seguridad positiva de las autoridades regulatorias. La evaluación confirma el cumplimiento del producto con los estándares y regulaciones de seguridad, marcando un hito significativo en su proceso de aprobación de mercado.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado canadiense de edulcorantes alimentarios como el valor anual total de ingredientes, sacarosa, edulcorantes a base de almidón y alcoholes de azúcar, más opciones de alta intensidad como aspartame, sucralosa, stevia y fruto del monje vendidos para su uso en alimentos procesados y bebidas a través de canales minoristas, de servicios de alimentación e industriales.

Exclusión del alcance: los sobres de mesa y el azúcar a granel vendidos directamente a los hogares quedan fuera de esta definición.

Descripción general de la segmentación

- Por Tipo de Producto

- Sacarosa

- Edulcorantes de Almidón y Alcoholes de Azúcar

- Dextrosa

- Jarabe de Maíz de Alta Fructosa (JMAF)

- Maltodextrina

- Sorbitol

- Xilitol

- Otros Edulcorantes de Almidón y Alcoholes de Azúcar

- Edulcorantes de Alta Intensidad

- Edulcorantes Artificiales de Alta Intensidad

- Sucralosa

- Aspartamo

- Sacarina

- Neotamo

- Ciclamato

- Acesulfamo Potásico (Ace-K)

- Otros Edulcorantes Artificiales de Alta Intensidad

- Edulcorantes Naturales de Alta Intensidad

- Extracto de Stevia

- Extracto de Fruta del Monje

- Otros Edulcorantes Naturales de Alta Intensidad

- Edulcorantes Artificiales de Alta Intensidad

- Otros Edulcorantes

- Por Aplicación

- Panadería y Confitería

- Lácteos y Postres

- Bebidas

- Sopas, Salsas y Aderezos

- Otras Aplicaciones

- Por Forma

- Polvo

- Líquido

- Cristal

- Por Categoría

- Convencional

- Orgánico

- Por Región

- Canadá Occidental

- Canadá Central

- Otros

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a mezcladores de ingredientes, compradores regionales de servicios de alimentación y responsables de I+D en Ontario, Quebec y Columbia Británica para validar las tasas de uso, los precios de venta promedio, los obstáculos para la adopción de stevia y los plazos probables de reformulación. Encuestas complementarias a dietistas y grupos de consumidores enfocados en la diabetes ayudaron a someter a prueba de estrés los supuestos de demanda impulsada por la salud.

Investigación documental

Nosotros, el equipo de analistas, primero mapeamos los fundamentos de oferta y demanda utilizando estadísticas abiertas de Statistics Canada, Agriculture and Agri-Food Canada, datos comerciales del Canadian Sugar Institute y registros de envíos por código HS consultados a través de Volza. Los informes 10-K de las empresas, las aprobaciones de aditivos de la CFIA y revistas científicas revisadas por pares relevantes sobre tendencias de reducción calórica complementaron el contexto. Las plataformas de pago, incluidas D&B Hoovers para los ingresos de los procesadores y Dow Jones Factiva para noticias sobre acuerdos, ayudaron a dimensionar la presencia corporativa. Las fuentes enumeradas son ilustrativas; muchas referencias adicionales fundamentaron nuestra base de evidencia.

Dimensionamiento del mercado y pronóstico

Un modelo de arriba hacia abajo comienza con datos de desaparición per cápita de azúcar y HFCS, reconstruye el valor a través de los flujos comerciales y luego superpone las tasas de penetración de HIS y polioles. Los resultados se contrastan con consolidaciones de ingresos de procesadores de abajo hacia arriba y muestras de ASP × volumen para categorías clave. Variables como el número de lanzamientos de bebidas, la producción de jarabe de maple, la prevalencia de diabetes y la cobertura del impuesto especial alimentan una regresión multivariante que produce las perspectivas para 2025-2030. Las brechas donde las divisiones de los procesadores son opacas se salvan utilizando rangos de verificación de canales validados en entrevistas.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de anomalías, revisión por pares de analistas senior y una actualización previa a la publicación. Nuestros modelos se revisan anualmente, con actualizaciones intermedias activadas por eventos materiales como cambios arancelarios o aprobaciones de nuevos edulcorantes.

Por qué la línea de base de Mordor para el mercado canadiense de edulcorantes alimentarios es confiable

Los valores de mercado publicados suelen divergir porque cada empresa elige su propia combinación de productos, puntos de precio y ritmo de actualización.

Los principales factores de brecha incluyen el tratamiento diferenciado de las bolsas de azúcar minoristas, las distintas trayectorias de escalada de ASP y los ciclos de actualización más prolongados que no capturan la rápida penetración de la stevia en las bebidas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2.63 B (2025) | Mordor Intelligence | - |

| USD 2.21 B (2023) | Regional Consultancy A | conjunto de productos más reducido; excluye polioles en servicios de alimentación |

| USD 2.14 B (2023) | Trade Journal B | aplica ASP estático y omite los ajustes de importación-reexportación |

En conjunto, la comparación muestra cómo el modelo de métodos mixtos de Mordor, la actualización anual y el alcance transparente ofrecen a los tomadores de decisiones una línea de base equilibrada y trazable que se sitúa entre las estimaciones conservadoras y agresivas de los pares.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado canadiense de edulcorantes?

El mercado está valorado en USD 2,72 mil millones en 2026 y se proyecta que alcance USD 3,19 mil millones en 2031.

¿Qué región domina la demanda de edulcorantes en Canadá?

Canadá Central concentra el 74,62% de la participación gracias a su densa base de procesamiento de alimentos y se prevé que crezca a una CAGR del 4,36% hasta 2031.

¿Qué segmento de producto se expande más rápidamente?

Los edulcorantes de alta intensidad registrarán el mayor crecimiento con una CAGR del 4,98% a medida que las marcas apuntan a objetivos agresivos de reducción de azúcar.

¿A qué velocidad crecen los edulcorantes orgánicos?

El segmento orgánico avanza a una CAGR del 4,72%, respaldado por un fuerte aumento en la producción de jarabe de arce certificado.

Última actualización de la página el: