Tamaño y Participación del Mercado de Agentes Gelificantes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

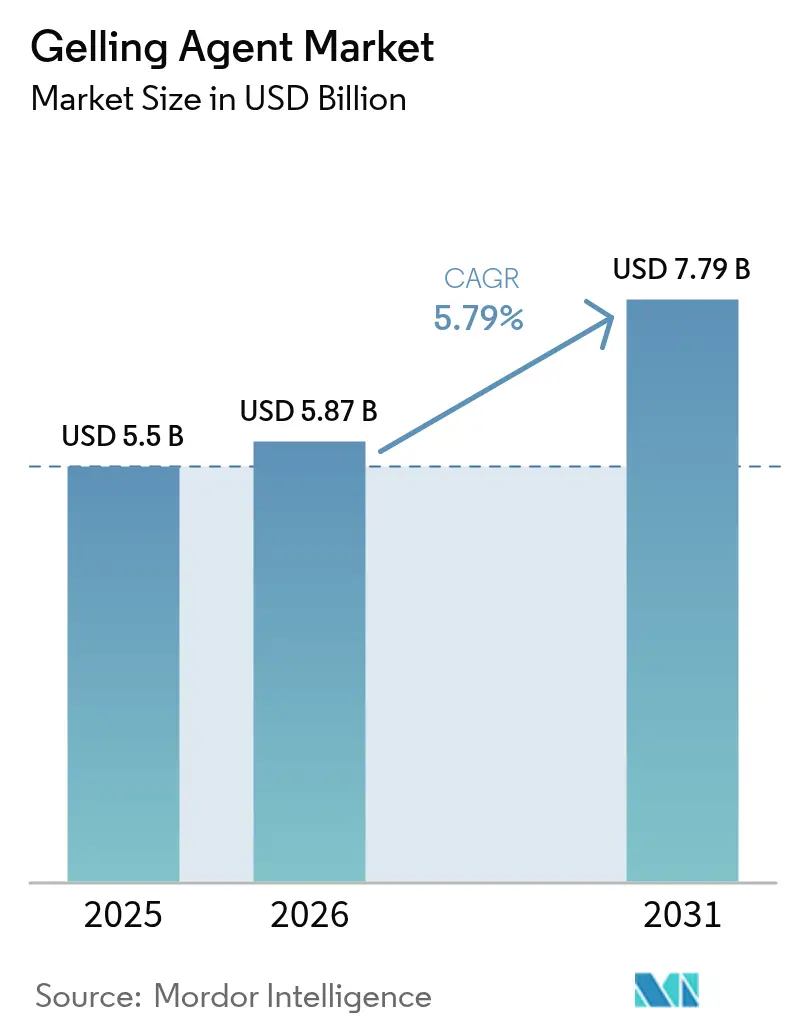

| Tamaño del Mercado (2026) | 5.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.79% CAGR |

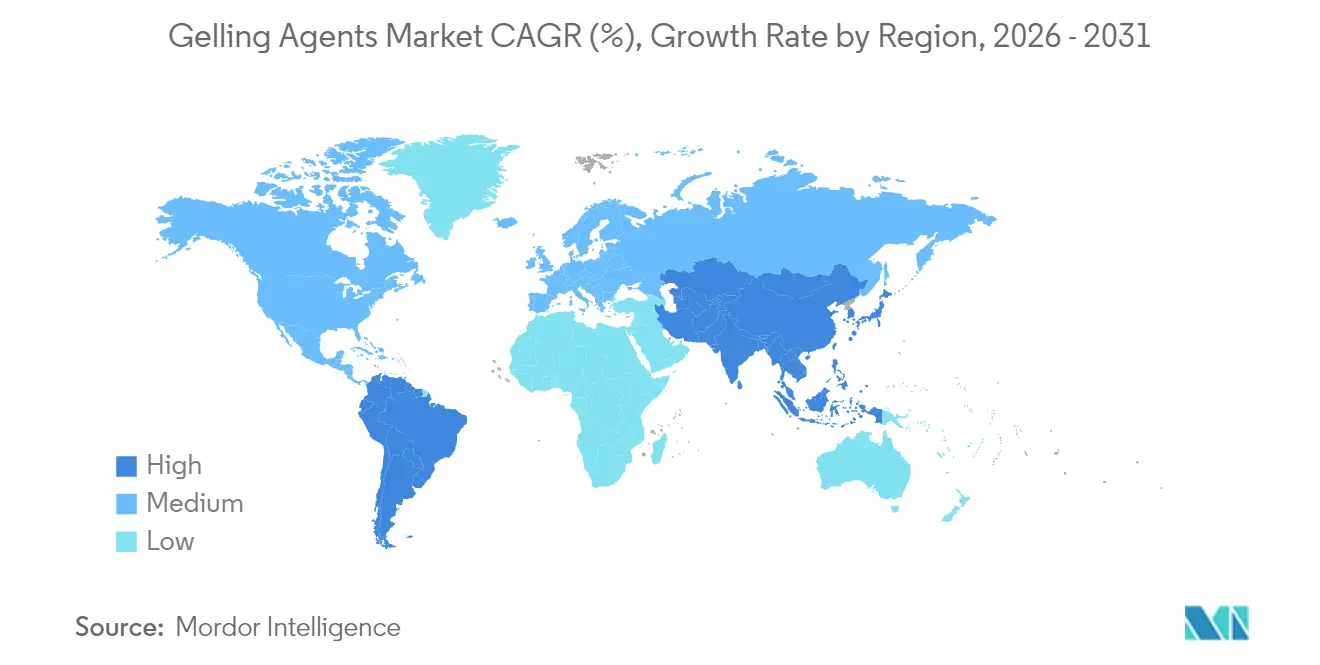

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agentes Gelificantes por Mordor Intelligence

El tamaño del mercado de agentes gelificantes en 2026 se estima en USD 5,87 mil millones, creciendo desde el valor de 2025 de USD 5,5 mil millones con proyecciones para 2031 que muestran USD 7,79 mil millones, creciendo a una CAGR del 5,79% durante 2026-2031. La sólida demanda de ingredientes de etiqueta limpia, la expansión de aplicaciones en la administración de fármacos habilitada por hidrogeles y las mejoras significativas en la eficiencia de extracción anclan esta trayectoria. La sustitución por productos naturales se está acelerando tras el fortalecimiento por parte de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA)[1]Administración de Alimentos y Medicamentos, "Reglas de documentación Generalmente Reconocidas como Seguras (GRAS)", www.fda.gov de las normas de documentación Generalmente Reconocidas como Seguras (GRAS) en 2025, beneficiando a los proveedores capaces de proporcionar expedientes de seguridad exhaustivos. Simultáneamente, las dietas basadas en plantas y el auge de las alternativas lácteas están ampliando el alcance comercial de los hidrocoloides de alto rendimiento, mientras que los avances en la fermentación microbiana mejoran la consistencia funcional y acortan los plazos de producción. América del Sur, liderada por la base de procesamiento de alimentos de Brasil valorada en USD 231 mil millones, se está convirtiendo en la región de más rápido crecimiento, mientras que Asia-Pacífico mantiene el liderazgo en volumen gracias al cultivo dominante de algas marinas y guar [2]Departamento de Agricultura de los EE. UU., "base de procesamiento de alimentos", www.fas.usda.gov.

Conclusiones Clave del Informe

• Por tipo, la pectina representó el 34,19% de la participación del mercado de agentes gelificantes en 2024; se prevé que la goma gelana se expanda a una CAGR del 8,34% hasta 2030.

• Por fuente, los materiales derivados de plantas representaron el 58,45% del tamaño del mercado de agentes gelificantes en 2024, mientras que las alternativas de origen microbiano se proyectan para crecer a una CAGR del 8,56% hasta 2030.

• Por función, las aplicaciones de espesamiento lideraron con una participación de ingresos del 27,45% en 2024; la encapsulación y la liberación controlada avanzan a una CAGR del 9,01%.

• Por aplicación, los alimentos y bebidas representaron el 35,89% del tamaño del mercado de agentes gelificantes en 2024, mientras que los productos farmacéuticos están proyectados para crecer a una CAGR del 9,34%.

• Por geografía, Asia-Pacífico contribuyó con el 36,73% de los ingresos globales en 2024; América del Sur está preparada para una CAGR del 8,45% hasta 2030.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Agentes Gelificantes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de alimentos procesados y de conveniencia | +1.2% | Global; más fuerte en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Preferencia por aditivos naturales y de etiqueta limpia | +1.5% | América del Norte y UE; extendiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Consumo de productos lácteos y alternativas lácteas | +0.8% | Global; liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Innovación en extracción y procesamiento | +1.0% | Global; centros de I+D en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Ampliación de la Adopción en Formulaciones Farmacéuticas | +1.0% | Global; liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aplicación en carne y mariscos de origen vegetal | +0.8% | Global; liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de alimentos procesados y de conveniencia

Los estilos de vida urbanos y los hogares con doble ingreso continúan impulsando el consumo de comidas listas para comer, lo que requiere hidrocoloides con superior tolerancia a los ciclos de congelación-descongelación y estabilidad térmica. Las importaciones chinas de ingredientes alimentarios de alto valor aumentaron considerablemente en 2024, elevando el consumo regional de potenciadores de textura, espesantes y estabilizadores. Los procesadores están diseñando sistemas híbridos —como mezclas de carragenina y almidón— para mantener la viscosidad ante las fluctuaciones de la cadena de frío. Estas formulaciones personalizadas sustentan estándares de especificación más elevados en platos congelados, sopas y salsas premium. En consecuencia, el mercado de agentes gelificantes está experimentando un cambio en la combinación de productos hacia soluciones multicomponente que garantizan la integridad de la textura durante una vida útil prolongada. La creciente adopción de alternativas de origen vegetal en productos alimenticios ha aumentado la demanda de agentes gelificantes naturales derivados de algas marinas y fuentes de frutas. Además, los fabricantes están invirtiendo en investigación y desarrollo para crear agentes gelificantes de etiqueta limpia que satisfagan las preferencias de los consumidores por listas de ingredientes transparentes.

Creciente demanda de aditivos alimentarios naturales y de etiqueta limpia

Los organismos reguladores y los consumidores están intensificando su examen de las listas de ingredientes. La prohibición de 2024 de colorantes sintéticos específicos en California y las restricciones más estrictas de la Autoridad Europea de Seguridad Alimentaria (EFSA) [3]Autoridad Europea de Seguridad Alimentaria (EFSA), "límites más estrictos de metales pesados", www.efsa.europa.eu sobre metales pesados para la goma guar demuestran esta mayor supervisión. Los proveedores de hidrocoloides con cadenas de suministro establecidas y transparentes, particularmente para pectina y alginato, están asegurando contratos de reformulación en aplicaciones de confitería y bebidas. Si bien los grados naturales premium cuestan significativamente más que sus alternativas químicamente modificadas, los propietarios de marcas aceptan estos costos más elevados para lograr etiquetas más claras y cumplimiento normativo. Esta transición fortalece el mercado de agentes gelificantes a medida que los fabricantes cambian de espesantes sintéticos a alternativas de origen vegetal y derivadas de algas marinas. El mercado se ve además impulsado por la creciente conciencia de los consumidores sobre los ingredientes naturales y sus beneficios para la salud. Además, los avances tecnológicos en los métodos de extracción y procesamiento están permitiendo a los fabricantes producir agentes gelificantes naturales de mayor calidad con niveles de eficiencia mejorados.

Aumento del consumo de productos lácteos y alternativas lácteas

Las ventas minoristas globales de bebidas de origen vegetal alcanzaron nuevos máximos en 2024, aumentando la demanda de hidrocoloides que replican la sensación en boca de los lácteos. La metilcelulosa Benecel de Ashland, diseñada para mejorar el cuerpo y la suspensión en lattes de leche de avena, demuestra la innovación específica para cada aplicación. Las combinaciones de carragenina y goma de algarrobo continúan siendo esenciales en las lonchas de queso vegano para lograr la capacidad de fundido, mientras que la goma gelana proporciona claridad y estabilización de proteínas en bebidas de leche de frutos secos a temperatura ambiente. La expansión de las carteras de alternativas lácteas permite a los proveedores de ingredientes multinacionales ingresar a segmentos de nutrición premium, ampliando así el mercado de agentes gelificantes. La creciente preferencia de los consumidores por productos de etiqueta limpia ha llevado a los fabricantes a desarrollar agentes gelificantes naturales derivados de algas marinas y fuentes vegetales. Además, la creciente adopción de agentes gelificantes en la industria farmacéutica para sistemas de administración de fármacos y fabricación de cápsulas contribuye al crecimiento del mercado.

Avances tecnológicos en la extracción y procesamiento de hidrocoloides

La extracción de pectina de cáscaras de cítricos mediante tecnología de ultrasonido logra mayores rendimientos con menor consumo de energía, mejorando la eficiencia de costos. La implementación de sistemas de monitoreo controlados por inteligencia artificial para la viscosidad y el color reduce los fallos de producción y el desperdicio de materiales. En aplicaciones farmacéuticas, el desarrollo de hidrogeles sensibles al pH mediante métodos de química verde permite la administración dirigida de fármacos, ampliando las aplicaciones farmacéuticas. Estas mejoras tecnológicas respaldan el aumento de los márgenes de beneficio para los proveedores innovadores y crean especificaciones de productos adicionales que amplían el mercado de agentes gelificantes. La creciente demanda de la industria alimentaria de ingredientes naturales y de etiqueta limpia ha acelerado la investigación en alternativas gelificantes de origen vegetal. Además, la creciente adopción de agentes gelificantes en formulaciones cosméticas para la mejora de la textura y la estabilidad ha abierto nuevas oportunidades de mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas | -0.7% | Global; más alta en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Altos costos de extracción y purificación | -0.5% | Global; las empresas más pequeñas son las más afectadas | Mediano plazo (2-4 años) |

| Desafíos estrictos de cumplimiento normativo y de etiqueta limpia | -0.6% | Global; más alta en América del Norte y Europa | Mediano plazo (2-4 años) |

| Baja conciencia y adopción en mercados emergentes y subdesarrollados | -0.3% | Asia-Pacífico, África, América Latina | Largo plazo (4+ años) |

| Fuente: Mordor Intelligence | |||

Fluctuación en los precios de las materias primas

La carragenina y el agar derivados de algas marinas siguen siendo vulnerables a eventos climáticos y restricciones comerciales en Indonesia y Filipinas, lo que provoca fluctuaciones en los precios al contado que dificultan la previsión de beneficios. La goma guar depende en gran medida de los patrones monzónicos en India y Pakistán, donde la sequía puede reducir los rendimientos hasta en un 40%. Los grandes compradores ahora utilizan contratos de compra a largo plazo e integración vertical parcial en el cultivo de algas marinas para amortiguar la volatilidad de los costos. Al mismo tiempo, la xantana y la goma gelana de base fermentativa proporcionan una cobertura porque sus fuentes de carbono están más diversificadas, aunque no son inmunes a los movimientos globales de precios de la dextrosa y la energía. La fuerte dependencia del mercado de regiones geográficas específicas expone a los fabricantes a importantes interrupciones en la cadena de suministro. Los desastres naturales y los patrones climáticos cambiantes continúan amenazando la disponibilidad de materias primas y la estabilidad de precios. Además, los cambios regulatorios en los principales países productores pueden crear barreras inesperadas al comercio e impactar la dinámica de la oferta global.

Altos costos de los procesos de extracción y purificación

El mercado de agentes gelificantes enfrenta importantes desafíos operativos debido a los métodos de extracción tradicionales y los requisitos regulatorios en evolución. La extracción convencional de hidrocoloides de algas marinas mediante ácido caliente consume vapor significativo y genera efluentes salinos que requieren tratamiento, lo que infla los gastos generales de producción. Los reactores de flujo continuo y la filtración por membrana reducen los volúmenes de aguas residuales entre un 30 y un 50%, pero requieren inversión inicial. Los procesadores regionales más pequeños tienen dificultades para financiar tales mejoras, lo que limita su capacidad para atender los segmentos médicos y cosméticos de alto margen. El aumento de las regulaciones ambientales en todas las regiones obliga a los fabricantes a implementar costosos sistemas de tratamiento de aguas residuales, lo que tensiona aún más sus presupuestos operativos. Además, el aumento de los costos de energía y los precios de las materias primas han llevado a muchos productores pequeños y medianos a operar con capacidades reducidas, afectando el suministro general del mercado. La falta de innovación tecnológica en los procesos de extracción ha resultado en niveles de eficiencia de producción estancados en toda la industria. Se espera una consolidación del mercado a medida que los fabricantes más grandes con mayor capacidad financiera adquieran a los actores más pequeños que luchan con los costos operativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominio de la Pectina en Medio de la Innovación de la Goma Gelana

La pectina dominó el mercado global de agentes gelificantes con una participación de ingresos del 33,89% en 2025, generando USD 1,88 mil millones. La cadena de suministro estable proveniente de cáscaras de cítricos y orujo de manzana, combinada con el aumento de las aplicaciones en mermeladas reducidas en azúcar y gomitas nutracéuticas, mantiene su liderazgo en el mercado. La reciente expansión de capacidad de UniPECTINE de Cargill en Brasil demuestra una sólida confianza del mercado en el crecimiento sostenido de la demanda. La versatilidad de la pectina en formulaciones de etiqueta limpia y su origen natural fortalecen aún más su posición en el mercado. La preferencia de los consumidores por ingredientes de origen vegetal continúa impulsando la adopción de pectina en diversas aplicaciones alimentarias. La gelatina mantiene su fuerte presencia en confitería y cápsulas, aunque las consideraciones éticas y religiosas alientan a los fabricantes a explorar combinaciones de pectina y gelatina.

La goma gelana, si bien actualmente ocupa una participación de mercado menor, proyecta una sólida tasa de crecimiento del 8,09% de CAGR, impulsada por sus propiedades termorreversibles y su alta eficiencia a bajas dosis, particularmente en alternativas lácteas premium y medicamentos oftálmicos. La carragenina y el agar mantienen una absorción de mercado consistente en aplicaciones que requieren certificación vegana, a pesar de enfrentar desafíos de concentración geográfica en el suministro. La creciente demanda de alternativas de origen vegetal en los mercados asiáticos apoya particularmente el crecimiento de estos agentes gelificantes de origen marino. El desarrollo continuo de agentes gelificantes especializados amplía el alcance general del mercado al permitir a los fabricantes lograr propiedades funcionales específicas en diversas aplicaciones. La tendencia hacia productos de etiqueta limpia e ingredientes naturales acelera aún más la innovación en el segmento de agentes gelificantes.

Por Fuente: Liderazgo de los Derivados de Plantas Desafiado por la Innovación Microbiana

Las materias primas de origen vegetal generaron el 57,92% de los ingresos de 2025, reforzando la confianza del consumidor en orígenes botánicos reconocibles como el guar, la goma de algarrobo y la pectina de cítricos. La amplia adopción de ingredientes de origen vegetal refleja la creciente preferencia de los consumidores por soluciones alimentarias naturales y sostenibles. Las fuentes de algas marinas, aunque técnicamente de origen vegetal, ofrecen una reología diferenciada que genera primas de precio en análogos de lácteos y carne. La versatilidad de los agentes gelificantes a base de algas marinas ha llevado a su mayor incorporación en diversas aplicaciones alimentarias, particularmente en la cocina asiática y los modernos productos de origen vegetal.

Las gomas de origen microbiano —xantana y gelana— están en camino de la expansión más rápida con una CAGR del 8,18% hasta 2031. La gelatina de origen animal sigue siendo fundamental en los andamiajes biomédicos y la confitería de alto bloom, incluso cuando las declaraciones veganas moderan el crecimiento del volumen. Las alternativas sintéticas y químicamente modificadas mantienen relevancia en nichos donde los umbrales funcionales exigentes superan el posicionamiento de etiqueta limpia. El cambio en la combinación hacia plataformas de fermentación ayuda a diversificar el suministro y amortiguar el riesgo de materias primas para la industria de agentes gelificantes. Los avances en tecnología de fermentación han mejorado la eficiencia de producción y reducido los costos, haciendo que las gomas de origen microbiano sean más viables comercialmente. La creciente inversión en investigación y desarrollo de nuevos procesos de fermentación se espera que mejore aún más la calidad y funcionalidad de los agentes gelificantes microbianos.

Por Función: Las Aplicaciones de Espesamiento Lideran Mientras la Encapsulación se Acelera

El espesamiento retuvo el 27,12% de la facturación de 2025, reflejando el papel central de los hidrocoloides en el control de la viscosidad para sopas, salsas y postres lácteos. La creciente preferencia de los consumidores por alimentos de conveniencia ha acelerado la adopción de agentes espesantes en productos listos para comer. La sólida conversión a mezclas instantáneas y platos congelados salvaguarda la demanda base, mientras los fabricantes continúan innovando con soluciones de espesamiento de etiqueta limpia para satisfacer las preferencias cambiantes de los consumidores.

Los sistemas de encapsulación y liberación controlada registrarán la CAGR más alta del 8,62% a medida que los actores farmacéuticos y nutracéuticos aprovechan las matrices de hidrogel para regular la liberación de bioactivos. Las recientes aprobaciones de recubrimientos comestibles de alginato de sodio para la conservación de productos frescos ilustran la adopción intersectorial según la agencia de normas alimentarias del Reino Unido. Los productos multifuncionales que combinan gelificación, estabilización y encapsulación dentro de una mezcla de un solo hidrocoloide abren nuevas posibilidades de diseño para los formuladores, apoyando flujos de ingresos adicionales para el mercado de agentes gelificantes. La integración de la nanotecnología en los sistemas de encapsulación ha mejorado la eficiencia de la administración de ingredientes activos. El desarrollo de materiales de encapsulación sostenibles y biodegradables se alinea con las crecientes preocupaciones ambientales y los requisitos regulatorios.

Por Aplicación: Dominio de los Alimentos en Medio de la Aceleración Farmacéutica

Los fabricantes de alimentos y bebidas absorbieron el 35,41% de las ventas globales en 2025, destacando la ubicuidad de los hidrocoloides en el control de textura, suspensión y humedad. La panadería sin gluten, la confitería baja en azúcar y las líneas de helados premium actúan como focos de innovación donde la sensación en boca diferenciada genera primas en los estantes. La creciente demanda de los consumidores por productos de etiqueta limpia ha acelerado aún más la adopción de hidrocoloides en formulaciones naturales. Los fabricantes están invirtiendo fuertemente en investigación y desarrollo para optimizar las combinaciones de hidrocoloides que ofrecen una funcionalidad superior a niveles de uso más bajos.

Las aplicaciones farmacéuticas, sin embargo, registrarán la CAGR más rápida del 8,97%. Los cosméticos, el cuidado personal y la nutrición de mascotas completan el portafolio, cada uno capitalizando los atributos de retención de humedad y formación de películas inherentes a los hidrocoloides. Los casos de uso cada vez más amplios refuerzan la narrativa de crecimiento estructural para el mercado de agentes gelificantes. El rápido crecimiento del sector farmacéutico se deriva del aumento de las aplicaciones de recubrimiento de tabletas y los sistemas de administración de fármacos de liberación controlada. El aumento del gasto en salud y la expansión de la fabricación farmacéutica en economías emergentes fortalecen aún más las perspectivas de demanda.

Análisis Geográfico

Asia-Pacífico representó el 36,28% de los ingresos globales en 2025, impulsado por el cultivo dominante de algas marinas y guar, además de la mayor población mundial de consumidores de alimentos procesados. Solo China suministra más del 60% de la materia prima global de carragenina y agar, mientras que India produce aproximadamente el 80% de la goma guar. La rápida urbanización y el aumento de los ingresos disponibles en el Sudeste Asiático estimulan aún más la demanda de alimentos de conveniencia, reforzando el poder adquisitivo regional.

América del Sur ofrece la proyección de CAGR más rápida del 8,12% hasta 2031. La industria de procesamiento de alimentos de Brasil, valorada en USD 231 mil millones, que registró un crecimiento del 7,2% en 2024, sustenta un aumento en la demanda de ingredientes funcionales que prolongan la vida útil en condiciones de distribución tropical según el Departamento de Agricultura de los EE. UU. Los abundantes residuos de cítricos y caña de azúcar también presentan sustratos rentables para la futura producción de pectina y xantana, mejorando las perspectivas de sustitución de importaciones. En conjunto, estas dinámicas regionales diversifican los flujos de ingresos y mitigan la exposición a un solo mercado para los participantes globales en el mercado de agentes gelificantes.

América del Norte y Europa contribuyen con menor volumen pero mayor valor unitario, gracias a los estrictos regímenes regulatorios y los avanzados ecosistemas de I+D. Las reformas GRAS de la FDA de 2025 aceleran la sustitución de etiqueta limpia, alentando a los formuladores a asegurar el suministro de pectina, alginato y celulosas con registros de seguridad comprobados. El compromiso de sostenibilidad de Europa y los rigurosos límites de contaminantes de la EFSA incentivan cadenas de suministro trazables y tecnologías de extracción ecológicas, elevando los márgenes de beneficio para los proveedores que cumplen con la normativa.

Nota: Las participaciones de segmento de todos los segmentos individuales estarán disponibles al adquirir el informe

Panorama regulatorio

La supervisión regulatoria de los agentes gelificantes se está endureciendo en torno a las especificaciones de aditivos, los contaminantes y la profundidad de los expedientes, lo que aumenta los requisitos de cumplimiento y de pruebas para los proveedores globales que atienden a los mercados regulados de alimentos y productos farmacéuticos. En la Unión Europea, los Reglamentos (UE) 2026/189 y (UE) 2026/196 de la Comisión (en vigor desde el 18 de febrero de 2026) actualizaron las especificaciones de pureza e introdujeron criterios microbiológicos más estrictos para hidrocoloides ampliamente utilizados como la goma de algarrobo (E 410), la goma guar (E 412), la goma xantana (E 415) y las pectinas (E 440). Se ha establecido un hito de cumplimiento para agosto de 2026 en relación con las especificaciones revisadas, con periodos de transición definidos para los productos ya comercializados.

En Estados Unidos, el escrutinio de la FDA se ha desplazado hacia una sustanciación de seguridad más formalizada, en línea con los requisitos de documentación GRAS reforzados en 2025. Como indicador de la vía GRAS activa para nuevos texturizantes, la FDA emitió una carta de no objeción que cerró el GRN 1256 el 5 de febrero de 2026 para la proteína de hoja de Lemna como agente gelificante/espesante. Los debates de política en 2025 también pusieron de relieve posibles cambios futuros en la vía GRAS de autoafirmación, lo que aumentaría aún más el valor de expedientes de seguridad sólidos para los nuevos sistemas gelificantes.

Análisis de la cadena de valor

La cadena de valor de los agentes gelificantes comienza con la producción y agregación de materias primas, y continúa con la extracción o fermentación, el refinado y la estandarización, la mezcla y la ingeniería de aplicación, y finalmente la distribución a los usuarios finales en alimentos y bebidas, cosmética y cuidado personal, y productos farmacéuticos. Los principales flujos de materias primas incluyen algas (para agar, carragenina y alginato), coproductos agrícolas como cáscaras de cítricos y bagazo de manzana (para pectina), gomas de semillas (guar y algarrobo) e insumos de fermentación microbiana (para xantana y gelano). Marcos de referencia internacionales como la Norma General del Codex para los Aditivos Alimentarios (GSFA) definen las funciones de los aditivos y respaldan la alineación transfronteriza, mientras que reguladores como la FDA, la EFSA y Health Canada rigen los usos y especificaciones permitidos.

La capacidad de procesamiento y formulación es un paso clave de valor añadido, ya que los objetivos de desempeño, como la claridad, la fuerza del gel, la estabilidad frente a congelación-descongelación y la estabilización de proteínas, varían según la aplicación. La producción basada en fermentación ofrece una vía de suministro alternativa para reducir la exposición a la variabilidad de las cosechas agrícolas y marinas, como ilustra la goma gelano producida mediante fermentación microbiana (por ejemplo, KELCOGEL de Tate and Lyle). Las cadenas de suministro de polisacáridos marinos siguen estando más concentradas geográficamente en el sudeste asiático, por lo que las estrategias de compra, los sistemas de trazabilidad y las relaciones a largo plazo con proveedores son palancas importantes para la consistencia de calidad y la gestión de costos a medida que se endurecen las especificaciones y los criterios microbiológicos en las principales regiones consumidoras.

Panorama Competitivo

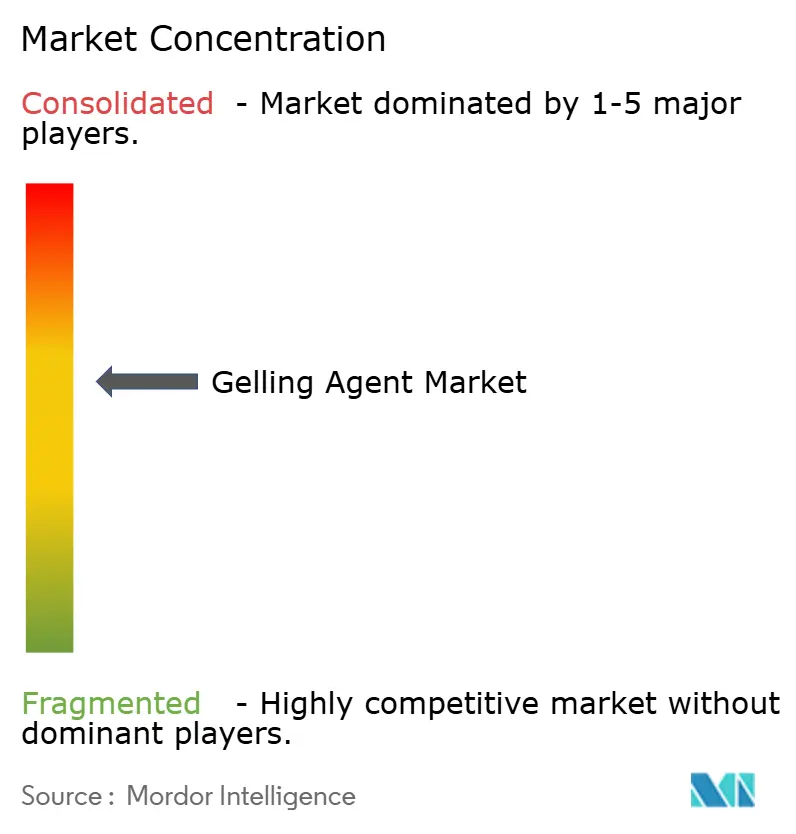

El mercado de agentes gelificantes muestra una consolidación moderada con una relación de concentración de 6 sobre 10. Las cinco principales empresas — Tate & Lyle, CP Kelco, Cargill, Ashland y Jungbunzlauer — representan la mayor parte de los ingresos del mercado en 2024. Estas empresas se benefician de economías de escala, lo que permite la integración vertical en la adquisición de materias primas y las inversiones en capacidades de extracción y fermentación.

La adquisición de CP Kelco por parte de Tate & Lyle por USD 1,8 mil millones demuestra la tendencia de la industria hacia la expansión de hidrocoloides especializados, permitiendo mayores oportunidades de venta cruzada y sinergias de investigación. Las empresas se diferencian a través de capacidades tecnológicas — Jungbunzlauer opera una instalación de producción de goma xantana por fermentación continua en Canadá para reducir las emisiones, mientras que Cargill implementa inteligencia artificial para el control de calidad. El aumento en las solicitudes de patentes para hidrogeles sensibles al pH y complejos de múltiples polímeros indica una creciente competencia en propiedad intelectual.

Las empresas medianas se centran en aplicaciones especializadas, incluidos los andamiajes tisulares y el embalaje biodegradable, aprovechando su flexibilidad y las estrechas relaciones con los clientes. Las grandes empresas invierten en operaciones de cultivo de algas marinas y alternativas de fermentación para protegerse contra las fluctuaciones en el suministro de materias primas y las interrupciones relacionadas con el clima. Esta diversa gama de estrategias empresariales mantiene la competencia en el mercado y apoya la innovación continua en la industria de agentes gelificantes.

Líderes de la Industria de Agentes Gelificantes

Cargill, Incorporated

Archer Daniels Midland Company

Ashland Global Holdings

Tate and Lyle plc

International Flavors and Fragrances

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La reformulación impulsada por el cumplimiento normativo y las actualizaciones de especificaciones en los mercados regulados crean un espacio en blanco a corto plazo para los proveedores que puedan ofrecer sistemas de hidrocoloides trazables, comprobables y listos para su aplicación. La actualización de la UE de las especificaciones de aditivos bajo el Reglamento (UE) 2026/196 de la Comisión (adoptado en enero de 2026 y vigente desde el 18 de febrero de 2026) eleva el estándar de pureza y controles microbiológicos en múltiples agentes gelificantes de alto volumen, incluidos pectinas, goma xantana, goma de algarrobo y goma guar. Este cambio está impulsando la demanda de grados de especificación más alta, documentación de proveedores más sólida y simplificación del etiquetado que se alinea con el posicionamiento de etiqueta limpia.

La modernización de la capacidad y el acceso a materias primas también son temas de inversión activos que amplían los casos de uso abordables y mejoran la resiliencia del suministro. La modernización de 25 millones de EUR de Cargill en su planta de Baupte, Francia, que incluye tecnología de Recompresión Mecánica de Vapor (MVR), pone de relieve cómo la eficiencia energética y la reducción de emisiones influyen en la competitividad de fabricación de los hidrocoloides. En el frente de la seguridad del suministro, la adquisición de Keragum en Marruecos por parte de Nexira en julio de 2026 refuerza la integración vertical en la goma de algarrobo, lo que se alinea con los requisitos de los clientes en materia de trazabilidad y consistencia a medida que aumenta el escrutinio regulatorio. La ampliación de la producción de sistemas de gel de origen animal también respalda la demanda farmacéutica y biomédica, con la planta de Gelita en Liaoyuan, en Jilin, China, citada con una capacidad anual de 11.000 toneladas, y con exportaciones dirigidas al 30% de la producción de 2026.

Desarrollos recientes del sector

- Julio de 2026: Nexira adquirió Keragum, un productor marroquí de ingredientes de algarrobo, añadiendo capacidad ascendente vinculada al suministro de goma de algarrobo. Esta adquisición refuerza la integración vertical y la trazabilidad de una materia prima clave de agentes gelificantes utilizada en formulaciones de etiqueta limpia y a base de plantas, respaldando la seguridad del suministro a medida que se endurecen las especificaciones de aditivos en los principales mercados.

- Enero de 2026: Archer Daniels Midland Company anunció una inversión de 26 millones de USD en su campus de innovación de Erlanger, Kentucky, para ampliar en un 40 por ciento las capacidades de reformulación de sabor y color. La mejora respalda flujos de trabajo de reformulación que a menudo dependen de hidrocoloides para reconstruir la textura y la estabilidad al eliminar o sustituir aditivos, lo que puede acelerar los ciclos de desarrollo de los clientes para productos con etiquetas más limpias y reducidos en azúcar.

- Septiembre de 2024: Jungbunzlauer invirtió 200 millones de USD para establecer la primera planta de fabricación de goma xantana de Canadá en Port Colborne, Ontario, con el apoyo de Invest Ontario. Esta nueva capacidad derivada de fermentación ayuda a diversificar el suministro alejándose de insumos agrícolas sensibles al clima y mejora la disponibilidad regional de un estabilizante y espesante ampliamente utilizado en aplicaciones alimentarias e industriales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado abarca los agentes gelificantes comerciales vendidos como ingredientes a fabricantes que necesitan desarrollo de textura, formación de gel o estabilización en productos terminados, y el valor se mide en USD a nivel de ingrediente.

Exclusiones de alcance: Excluimos los espesantes de grado industrial para perforación y papel que no se compran como agentes gelificantes para productos de consumo o farmacéuticos formulados.

Descripción general de la segmentación

- Por Tipo

- Pectina

- Gelatina

- Agar

- Carragenina

- Alginato

- Goma Gelana

- Goma Xantana

- Goma Guar

- Derivados de Celulosa

- Goma de Algarrobo

- Otros

- Por Fuente

- Derivados de plantas

- Derivados de algas marinas

- Derivados microbianos

- Derivados de animales

- Sintéticos/Químicamente modificados

- Por Función

- Gelificación

- Espesamiento

- Estabilización/Emulsificación

- Formación de películas y recubrimiento

- Encapsulación/Liberación controlada

- Por Aplicación

- Alimentos y Bebidas

- Panadería

- Confitería

- Productos Lácteos y Postres Congelados

- Bebidas

- Productos Cárnicos y de Aves de Corral

- Alternativas de Origen Vegetal y Veganas

- Alimentos para Mascotas

- Otras Aplicaciones de Alimentos y Bebidas

- Cosméticos y Cuidado Personal

- Cuidado de la Piel

- Cuidado del Cabello

- Cuidado Bucal

- Cosméticos de Color

- Productos Farmacéuticos

- Otros

- Alimentos y Bebidas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Reino Unido

- Alemania

- España

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando dónde aparecen los agentes gelificantes en la demanda real. Revisamos estadísticas públicas y fuentes de referencia que explican el procesamiento de alimentos y el uso de ingredientes, como las hojas de balance alimentario de la FAO, los flujos comerciales de UN Comtrade, materiales del USDA y la FDA, y normas o monografías publicadas por farmacopeas y organismos relacionados.

Para mantener el modelo anclado en cómo funciona la cadena de valor, también utilizamos informes anuales de empresas, presentaciones a inversores, notas técnicas de asociaciones de ingredientes y prensa de negocios reputada para seguir las ampliaciones de capacidad, la dirección de precios y los cambios de formulación. Se utilizó de forma selectiva una suscripción de pago para datos financieros de empresas y una base de datos de patentes para cubrir vacíos sobre lanzamientos de productos y hacia dónde se dirigía la innovación. Las fuentes aquí enumeradas son ilustrativas y no exhaustivas, y también se consultaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar qué se contabiliza como venta de agentes gelificantes, y cómo se mueven los precios según el grado, la región y el uso final. Hablamos con proveedores de ingredientes, distribuidores y formuladores de la cadena posterior en América, EMEA y APAC, y utilizamos los aportes para corregir los supuestos documentales antes de trasladarlos al dimensionamiento final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos de nivel C: 17% | APAC: 49% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 40% | EMEA: 30% |

| Actores más pequeños: 18% | Gerentes: 43% | América: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye mediante la reconstrucción descendente del conjunto de demanda. La producción de alimentos y cuidado personal, la intensidad de formulación de las categorías clave y la combinación regional se utilizan para aproximar el consumo de ingredientes, que luego se convierte a valor utilizando precios de venta promedio validados. Los resultados se verifican posteriormente con aproximaciones ascendentes selectivas, incluidos volúmenes de proveedores muestreados, comprobaciones de canales de distribuidores y comprobaciones de coherencia de precios por grado, de modo que los totales se mantengan realistas incluso cuando algunos países tienen divulgaciones limitadas.

Los insumos relevantes en este mercado incluyeron los movimientos de importación y exportación de hidrocoloides, los diferenciales de precios observados entre fuentes animales, vegetales y microbianas, los cambios en las preferencias de etiqueta limpia que modifican la combinación de productos, y las tendencias de producción de manufactura en alimentos procesados, alternativas lácteas y formatos de cuidado personal que utilizan geles. Para la previsión, utilizamos un análisis de escenarios respaldado por una visión de regresión multivariable ligera, en la que los impulsores de la demanda y la progresión de precios esperada se sometieron a pruebas de estrés con expertos antes de fijar la curva final. Cuando las comprobaciones ascendentes eran incompletas, las brechas se gestionaron aplicando la intensidad y las bandas de precios de países vecinos, y luego se reequilibraron a nivel regional para evitar sobreestimar los mercados más pequeños.

Validación de datos y ciclo de actualización

Los resultados del modelo se comprueban frente a señales independientes, incluida la dirección del comercio, los movimientos de capacidad conocidos y el uso implícito de ingredientes por unidad en los principales productos finales. Las variaciones se revisan por etapas: primero a nivel de país y aplicación, luego en la consolidación regional, y finalmente mediante una revisión analítica dedicada antes de la aprobación final.

Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos materiales cambian la base de uso de ingredientes, como grandes ampliaciones de plantas, fuertes shocks de precios o cambios regulatorios. Justo antes de la entrega, realizamos una revisión nueva de los insumos clave para que los clientes reciban una visión actualizada en lugar de una instantánea antigua.

Comparación del dimensionamiento del mercado de agentes gelificantes de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para los agentes gelificantes pueden diferir porque el conjunto de ingredientes dentro del alcance no es el mismo en todos los estudios, y porque algunos modelos se apoyan en agrupaciones amplias de hidrocoloides en lugar de señales de demanda específicas de gelificación. Las diferencias también provienen del año elegido para la fijación de precios, de cómo se sincroniza la conversión de moneda, y de si la previsión parte de un año base ajustado o de un promedio histórico lineal.

Los movimientos comerciales de hidrocoloides y los diferenciales de precios a nivel de grado, confirmados mediante comprobaciones con proveedores y compradores, son los puntos de evidencia que mantienen a Mordor Intelligence vinculado a las ventas de ingredientes destinados a la fabricación de alimentos, cuidado personal y productos farmacéuticos, dejando fuera del alcance los espesantes de grado industrial para perforación y papel.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,87 mil millones de USD (2026) | |

| Editorial Sectorial A | 4,95 mil millones de USD (2024) | Utiliza un año base anterior y aplica una canasta de aplicaciones más amplia sin indicar exclusiones claras, lo que puede comprimir el valor si se mezclan volúmenes industriales de menor precio en los promedios. |

| Editorial Sectorial B | 5,37 mil millones de USD (2025) | Parte de una estructura de año base diferente y enfatiza funciones segmentadas, lo que puede modificar los supuestos de fijación de precios y retrasar la velocidad con la que las mezclas de mayor grado se reflejan en el valor. |

La diferencia proviene principalmente de la selección del año y de qué se considera demanda de gelificación frente a usos espesantes cercanos. Al anclar el total a señales comerciales, bandas de precios por grado e intensidad de uso realista en los principales productos finales, la cifra sigue siendo trazable a variables claras que pueden verificarse y repetirse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de agentes gelificantes?

El tamaño del mercado de agentes gelificantes alcanzó USD 5,87 mil millones en 2026 y se proyecta que ascienda a USD 7,79 mil millones en 2031 a una CAGR del 5,79%.

¿Qué tipo de producto tiene la mayor participación de mercado?

La pectina lidera con una participación del 33,89% del mercado de agentes gelificantes en 2025 debido a su versatilidad en alimentos reducidos en azúcar y gomitas nutracéuticas.

¿Qué está impulsando la demanda farmacéutica de agentes gelificantes?

Las formulaciones a base de hidrogel permiten la administración de fármacos controlada y dirigida, impulsando las aplicaciones farmacéuticas a una CAGR del 8,97%.

¿Qué región se espera que crezca más rápido?

América del Sur, anclada por la expansión de la industria de procesamiento de alimentos de Brasil, tiene previsto alcanzar una CAGR del 8,12% entre 2026 y 2031.

Última actualización de la página el: