Tamaño y participación del mercado de edulcorantes alimentarios en China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 9.75 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de edulcorantes alimentarios en China por Mordor Intelligence

El tamaño del mercado de edulcorantes alimentarios en China fue valorado en USD 9,75 mil millones en 2025 y se estima que crecerá desde USD 10,14 mil millones en 2026 hasta alcanzar USD 12,35 mil millones en 2031, a una CAGR del 4,02% durante el período de pronóstico (2026-2031). La trayectoria de crecimiento del mercado está significativamente influenciada por medidas regulatorias, como el etiquetado obligatorio de azúcar en la parte frontal del envase, que ha intensificado los esfuerzos de reformulación en segmentos clave como bebidas y productos lácteos. La sacarosa continúa dominando el mercado; sin embargo, la demanda de edulcorantes de alta intensidad y de origen vegetal está aumentando rápidamente. Este cambio está impulsado por las crecientes preocupaciones de salud, en particular la creciente prevalencia de diabetes y obesidad entre la población. Tanto las corporaciones multinacionales como los actores domésticos están invirtiendo fuertemente en tecnologías avanzadas como la fermentación de precisión para reducir los costos de producción de azúcares raros, incluida la alulosa. Además, la imposición de derechos antidumping sobre el eritritol ha llevado a los productores a reorientar sus estrategias hacia la fabricación de edulcorantes de mayor margen. Asimismo, las tendencias continuas de urbanización y el aumento de los ingresos disponibles están impulsando las preferencias de los consumidores por productos premium de etiqueta limpia. Estos productos enfatizan el uso de ingredientes naturales, alineándose con la creciente demanda de alternativas más saludables y sostenibles a los edulcorantes sintéticos.

Conclusiones clave del informe

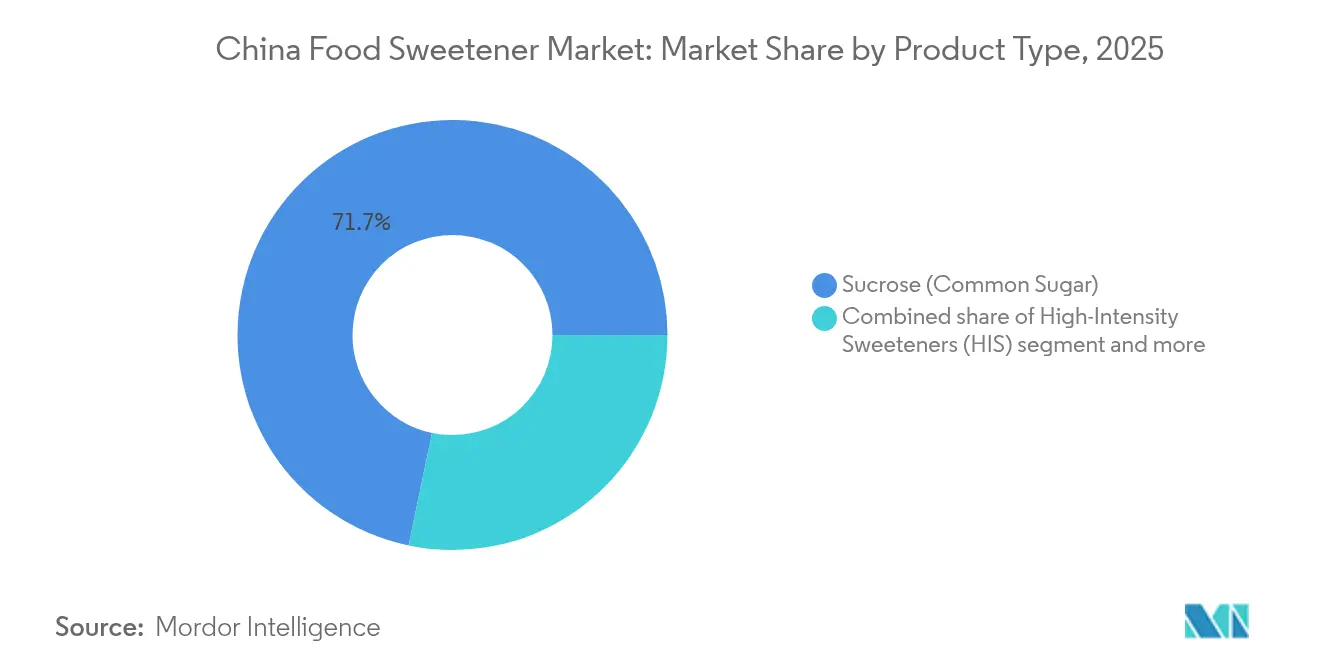

- Por tipo de producto, la sacarosa lideró con una participación del 71,72% del mercado de edulcorantes alimentarios en China en 2025, mientras que se prevé que los edulcorantes de alta intensidad se expandan a una CAGR del 4,67% hasta 2031.

- Por fuente, los edulcorantes artificiales representaron el 77,12% del mercado de edulcorantes alimentarios chino en 2025, mientras que se proyecta que las variantes de origen vegetal crezcan a una CAGR del 5,94% hasta 2031.

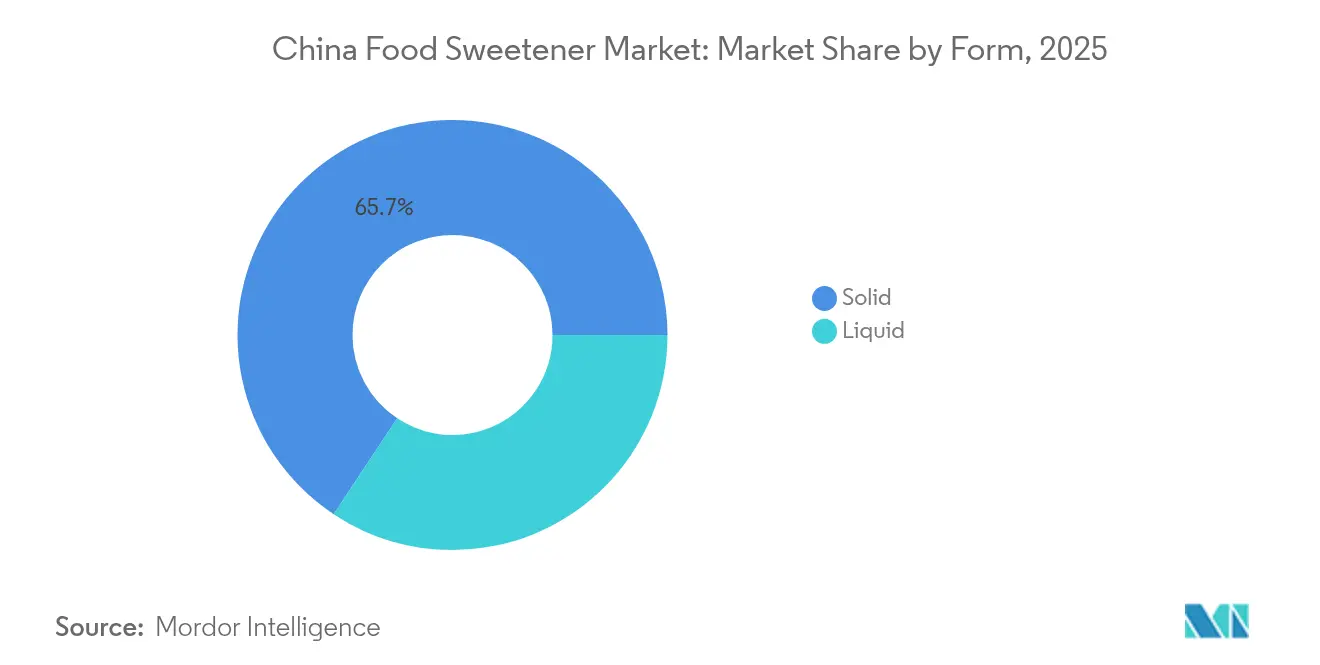

- Por forma, los formatos sólidos representaron el 65,68% de los ingresos de 2025; los formatos líquidos y en jarabe avanzan a una CAGR del 4,94% impulsados por la innovación en bebidas.

- Por aplicación, los alimentos capturaron el 60,93% del valor en 2025, aunque se prevé que las bebidas aumenten a una CAGR del 5,66% y superen a todos los demás usos finales.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de edulcorantes alimentarios en China

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión de las categorías de alimentos procesados y bebidas | +1.2% | Nacional, con concentración en ciudades de primer y segundo nivel (Pekín, Shanghái, Guangzhou, Chengdu) | Mediano plazo (2-4 años) |

| La creciente prevalencia de diabetes y obesidad impulsa la demanda de edulcorantes bajos en calorías o sin calorías | +0.9% | Nacional, con mayor prevalencia en regiones costeras urbanas | Largo plazo (≥ 4 años) |

| Cambio hacia ingredientes naturales y de etiqueta limpia | +0.8% | Ciudades de primer nivel y prósperas provincias costeras (Zhejiang, Jiangsu, Guangdong) | Mediano plazo (2-4 años) |

| Fácil disponibilidad de materias primas | +0.5% | Nacional, con provincias del cinturón maicero (Heilongjiang, Jilin, Mongolia Interior) y zonas de cultivo de stevia (Yunnan, Guizhou, Sichuan) | Corto plazo (≤ 2 años) |

| Avances tecnológicos en extracción y procesamiento | +0.6% | Nacional, con centros de investigación en Pekín, Shanghái, Shandong | Mediano plazo (2-4 años) |

| Creciente preferencia de los consumidores por edulcorantes naturales | +0.7% | Ciudades de primer y segundo nivel, expandiéndose al tercer nivel a través del comercio electrónico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las categorías de alimentos procesados y bebidas

Categorías como productos de panadería, confitería, postres lácteos, tés listos para beber, bebidas energéticas, aguas saborizadas y bebidas funcionales dependen en gran medida de los edulcorantes añadidos, lo que impulsa un aumento en el uso general de edulcorantes. En 2024, la industria manufacturera de alimentos de China generó USD 334,24 mil millones en ingresos, según lo informado por la Oficina Nacional de Estadísticas de China [1]Fuente: Oficina Nacional de Estadísticas de China, "fabricación de alimentos", stats.gov.cn. La expansión de las líneas de productos por parte de las empresas, mediante nuevos sabores, tamaños de envase variados o ediciones limitadas, requiere mezclas o dosis únicas de edulcorantes para cada iteración, lo que impulsa aún más la demanda de edulcorantes incluso si el consumo per cápita por SKU se mantiene estable. La urbanización en China está elevando los ingresos per cápita y aumentando la frecuencia de comer fuera de casa, acelerando el consumo de alimentos procesados y bebidas. Los alimentos y bebidas procesados modernos rara vez dependen exclusivamente de la sacarosa. En cambio, los formuladores utilizan una combinación de sacarosa, edulcorantes de almidón, polioles y edulcorantes de alta intensidad (EAI) para equilibrar el sabor, el costo, la textura y el contenido calórico, expandiendo así el mercado más allá del azúcar básico. Esta tendencia ha creado una demanda creciente de edulcorantes que proporcionan cero o pocas calorías sin comprometer el sabor. Swire Coca-Cola ha señalado este cambio, informando que sus marcas ahora incluyen variantes bajas en azúcar o sin azúcar. Esta tendencia no se limita a las bebidas; las categorías de panadería, productos lácteos y salsas también están reformulando sus productos para satisfacer las expectativas de los consumidores de azúcar reducida, aunque persisten desafíos relacionados con la textura y la vida útil.

La creciente prevalencia de diabetes y obesidad impulsa la demanda de edulcorantes bajos en calorías o sin calorías

China está priorizando la reducción del azúcar en sus estrategias nacionales de salud debido a la creciente prevalencia de la diabetes y la obesidad. Según la Federación Internacional de Diabetes, China tendrá aproximadamente 148 millones de personas viviendo con diabetes en 2024, el número más alto a nivel mundial [2]Fuente: Federación Internacional de Diabetes, "Atlas de Diabetes de la FID - Undécima Edición (2025)", idf.org. Las campañas públicas y los medios de comunicación han aumentado la conciencia sobre los riesgos relacionados con el azúcar, lo que lleva a los consumidores a considerar los edulcorantes bajos en calorías y sin calorías como alternativas a la sacarosa, ofreciendo dulzura sin el impacto glucémico y calórico asociado. El Instituto Nacional de Salud proyecta que para 2025, el 41% de los adultos chinos tendrán un IMC elevado, con un 9% clasificado como obeso [3]Fuente: Instituto Nacional de Salud, "Obesidad y disparidades ocupacionales en la China urbana", pmc.ncbi.nlm.nih.gov. A medida que los consumidores asocian cada vez más el consumo prolongado de azúcar con la obesidad, muestran una creciente preferencia por los edulcorantes de origen vegetal y bioconvertidos, que aportan menos calorías y se perciben como más "naturales". La iniciativa gubernamental "Años de Gestión del Peso" (2024-2027) y el plan "China Saludable 2030" se centran en reducir el consumo de azúcar, exigiendo que las escuelas e instituciones públicas restrinjan los productos con alto contenido de azúcar en cafeterías y máquinas expendedoras. A partir del 16 de marzo de 2027, la GB 28050-2025 exigirá el etiquetado de azúcar en la parte frontal del envase, facilitando a los consumidores la identificación de productos con alto contenido de azúcar y acelerando probablemente los esfuerzos de reformulación. Esta tendencia subraya la importancia de los canales de servicio de alimentos en la adopción de edulcorantes bajos en calorías. Sin embargo, muchos restaurantes más pequeños carecen de la experiencia técnica para reformular recetas, lo que crea un desafío que los proveedores de ingredientes deben abordar con soluciones integrales.

Cambio hacia ingredientes naturales y de etiqueta limpia

El mercado de edulcorantes alimentarios en China está experimentando una notable transformación. El mercado está desplazando su enfoque de los edulcorantes tradicionales y artificiales hacia alternativas de origen vegetal y fácilmente reconocibles, como la stevia, el fruto del monje, el eritritol y la alulosa. Esta tendencia no solo impulsa el crecimiento del volumen, sino que también subraya la creciente importancia de estas alternativas. La stevia y el fruto del monje, ambos de origen vegetal, se promueven como opciones limpias y bajas en calorías, y se utilizan cada vez más en productos comercializados como "naturales" o "mejores para ti" en China y a nivel mundial. Además, azúcares más nuevos como la alulosa y la tagatosa, que replican el sabor del azúcar ofreciendo menos calorías y un menor impacto glucémico, están ganando popularidad rápidamente. Este crecimiento sigue a su aprobación regulatoria en China, particularmente en bebidas sin azúcar y alimentos aptos para diabéticos. Los fabricantes de alimentos y bebidas están reformulando activamente los productos existentes y creando nuevos, incluyendo bebidas sin azúcar, confitería baja en azúcar y aperitivos ricos en proteínas, utilizando edulcorantes naturales o de etiqueta limpia. Estos esfuerzos se alinean con los objetivos regulatorios de reducción de azúcar y refuerzan los compromisos de marca. Aunque estos edulcorantes limpios representan una parte menor del volumen total de edulcorantes, su posicionamiento premium impulsa significativamente los ingresos del mercado y los márgenes de beneficio. A medida que las marcas globales y chinas incorporan estos edulcorantes en bebidas, productos lácteos y productos de panadería, lo que antes era un segmento de nicho se está convirtiendo en algo convencional. Este desarrollo significa un cambio estructural en los patrones de crecimiento, alejándose de los azúcares convencionales y de los edulcorantes sintéticos más antiguos.

Avances tecnológicos en extracción y procesamiento

La fermentación de precisión y la conversión enzimática están reduciendo los costos de producción y mejorando los perfiles de sabor para los edulcorantes de próxima generación. Los sistemas de fermentación continua han reducido significativamente los costos de producción de sucralosa, mientras que la biología sintética se espera que reduzca los costos de producción de alulosa. Las tecnologías CRISPR y de edición genética están siendo utilizadas para mejorar las plantas de stevia, aumentando los rendimientos de los glucósidos de esteviol deseables. En 2024, Ingredion introdujo su edulcorante de stevia ENLITEN, permitiendo hasta una reducción del 95% en el contenido de azúcar en las formulaciones. Adicionalmente, Cargill inauguró su Centro de Innovación para Asia-Pacífico en Shanghái en 2024 para acelerar el desarrollo de mezclas de edulcorantes adaptadas a las preferencias de sabor regionales. Los métodos de conversión enzimática también están ampliando las aplicaciones de los glucósidos de esteviol. Por ejemplo, la GB 2760-2024, vigente desde el 8 de febrero de 2025, permite los glucósidos de esteviol producidos por vía enzimática en leche en polvo modulada (0,3 gramos por kilogramo), queso procesado (0,4 gramos por kilogramo) y arroz o harina instantáneos (0,4 gramos por kilogramo). Estas aprobaciones regulatorias incrementales indican un cambio hacia los edulcorantes naturales que reemplazan las alternativas sintéticas en categorías donde el sabor y las afirmaciones de etiqueta limpia generan precios premium.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Percepciones de seguridad y escepticismo hacia los edulcorantes artificiales | -0.4% | Nacional, con mayor impacto en ciudades de primer nivel y regiones costeras prósperas | Mediano plazo (2-4 años) |

| Complejidad regulatoria y carga de cumplimiento para edulcorantes de origen vegetal | -0.3% | Nacional, afectando a todos los fabricantes que buscan aprobaciones de ingredientes novedosos | Largo plazo (≥ 4 años) |

| Desafíos técnicos y de formulación | -0.2% | Nacional, con mayor impacto en aplicaciones de panadería, confitería y productos lácteos | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de las materias primas | -0.3% | Nacional, con concentración en provincias del cinturón maicero y zonas de cultivo de stevia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Percepciones de seguridad y escepticismo hacia los edulcorantes artificiales

Aunque grandes metaanálisis no han encontrado un vínculo significativo entre el consumo de edulcorantes artificiales y el riesgo de cáncer, muchos consumidores chinos siguen siendo escépticos. Asocian edulcorantes como el aspartamo, la sacarina y el ciclamato con posibles riesgos para la salud a largo plazo, como el cáncer y problemas intestinales. Las discusiones en redes sociales, los retiros ocasionales de aditivos artificiales y las noticias sobre revisiones de seguridad han intensificado estas preocupaciones. En consecuencia, algunos consumidores están evitando estos edulcorantes "químicos" en favor del azúcar o alternativas percibidas como "naturales". Si bien las autoridades de seguridad alimentaria de China han confirmado que los edulcorantes artificiales comunes, como el aspartamo, son seguros cuando se utilizan dentro de los estándares nacionales, estas garantías no han disipado completamente las dudas de los consumidores. Esta desconexión entre las declaraciones oficiales y el escepticismo público ha llevado a las marcas a actuar con cautela. Muchas han limitado sus mensajes sobre edulcorantes artificiales y, en algunos casos, los han eliminado de los productos dirigidos a consumidores preocupados por la salud. Esta brecha de percepción representa un desafío estratégico para los fabricantes: reformular con edulcorantes naturales aumenta los costos de ingredientes entre un 50 y un 150%. Sin embargo, ignorar las preocupaciones de los consumidores arriesga perder participación de mercado frente a competidores que enfatizan productos de etiqueta limpia. Las redes sociales agravan aún más el problema, ya que los influenciadores y blogueros de salud frecuentemente citan estudios incompletos u obsoletos, lo que dificulta que las marcas contrarresten la desinformación con evidencia creíble y revisada por expertos.

Complejidad regulatoria y carga de cumplimiento para edulcorantes de origen vegetal

Las complejidades regulatorias y las cargas de cumplimiento dificultan el mercado de edulcorantes alimentarios de China al causar retrasos, aumentar costos y crear incertidumbres para los fabricantes que buscan lanzar o expandir edulcorantes de origen vegetal. Aunque el proceso de aprobación para derivados de stevia, extractos de fruto del monje y productos bioconvertidos similares se ha acelerado, todavía requiere extensos datos de seguridad, estudios de estabilidad y documentación de producción. Este requisito ha ralentizado su penetración en el mercado en comparación con los edulcorantes más establecidos. A partir del 8 de febrero de 2025, la GB 2760-2024 impondrá límites máximos combinados para edulcorantes específicos, obligando a los fabricantes a reformular productos que anteriormente dependían de soluciones de edulcorante único. Por ejemplo, el uso combinado de aspartamo, acesulfamo-K y metil éster de aspartamo estará restringido a umbrales específicos, lo que requerirá que las empresas inviertan en pruebas analíticas y ensayos de reformulación. Las aprobaciones de nuevos ingredientes alimentarios añaden más retrasos: la D-alulosa, tras años de revisión, será aprobada el 2 de julio de 2025, mientras que los polifenoles de stevia obtendrán aprobación en febrero de 2025 con una ingesta diaria máxima de 500 mg. Los fabricantes más pequeños, que a menudo carecen de experiencia regulatoria y recursos financieros, enfrentan desafíos significativos para navegar estas vías de aprobación. Esta situación crea una barrera de entrada que beneficia a los proveedores de ingredientes multinacionales con relaciones gubernamentales establecidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: El dominio de la sacarosa enmascara el auge de los edulcorantes de alta intensidad

La sacarosa representó una participación significativa del 71,72% del mercado en 2025, destacando su papel consolidado en los dulces tradicionales chinos, los productos de panadería y la cocina doméstica. Sin embargo, se anticipa que los edulcorantes de alta intensidad crecerán a una CAGR del 4,67% hasta 2031, impulsados principalmente por la reformulación de bebidas. Entre estos edulcorantes, la stevia está ganando popularidad debido a sus atributos de etiqueta limpia. En contraste, la sucralosa sigue siendo un ingrediente clave en los refrescos carbonatados y las aguas saborizadas debido a su estabilidad bajo niveles de pH ácido y el procesamiento a altas temperaturas. La sacarina y el ciclamato, antes prevalentes en los mercados de nivel inferior, están en declive a medida que los consumidores se inclinan hacia la stevia y el fruto del monje. El neotamo y el acesulfamo-K se utilizan predominantemente en sistemas mezclados para mitigar las notas desagradables.

La dextrosa y la maltodextrina funcionan como agentes de carga en los productos con azúcar reducida. A pesar de las preocupaciones relacionadas con la salud, el jarabe de maíz de alta fructosa (JMAF) continúa siendo ampliamente utilizado en los alimentos procesados, con China esperando liderar el crecimiento del consumo de JMAF entre los principales mercados. El sorbitol y el xilitol se utilizan comúnmente en chicles sin azúcar y confecciones aptas para diabéticos, pero sus efectos laxantes a dosis más altas limitan una adopción más amplia. La categoría "Otros" incluye alternativas emergentes como el extracto de fruto del monje y la alulosa. Si bien estas opciones están ganando terreno en las líneas de productos premium, su crecimiento está limitado por las restricciones de suministro y los altos costos.

Por fuente: Los edulcorantes artificiales mantienen el liderazgo mientras las variantes de origen vegetal se aceleran

Los edulcorantes artificiales, incluidos la sucralosa, el aspartamo y el acesulfamo-K, representaron una participación de mercado dominante del 77,12% en 2025. Estos edulcorantes ofrecen una ventaja de costo del 50-70% en comparación con las alternativas naturales y proporcionan un rendimiento confiable en diversas aplicaciones. Mientras tanto, se espera que los edulcorantes de origen vegetal crezcan a una CAGR del 5,94% hasta 2031, impulsados por la creciente demanda de los consumidores de ingredientes de etiqueta limpia y las recientes aprobaciones regulatorias de opciones innovadoras de origen vegetal. Por ejemplo, la Comisión Nacional de Salud aprobó los polifenoles de stevia en febrero de 2025, estableciendo una ingesta diaria máxima de 500 mg. Además, en diciembre de 2024, la comisión amplió el uso de glucósidos de esteviol producidos mediante conversión enzimática. Empresas como Guilin Layn y Sunwin Stevia están ampliando la producción de extractos de stevia de alta pureza, mientras que Sweegen está comercializando los glucósidos de esteviol Reb M y Reb D derivados de fermentación, que eliminan eficazmente el amargor residual asociado con las formulaciones anteriores de stevia.

Los edulcorantes de fermentación y bioingeniería, aunque aún en etapas tempranas, representan un segmento estratégicamente significativo. Estos edulcorantes utilizan biología sintética para producir azúcares raros como la alulosa y la tagatosa a costos más bajos que los métodos de extracción tradicionales. Por ejemplo, la D-alulosa recibió aprobación como nuevo ingrediente alimentario el 2 de julio de 2025, y se anticipa que la biología sintética reducirá aún más los costos de producción. Si bien se proyecta que los edulcorantes artificiales mantendrán su participación mayoritaria en el mercado hasta 2031 debido a sus ventajas de costo y rendimiento, el impulso de crecimiento favorece a los edulcorantes de origen vegetal y derivados de fermentación. Esta tendencia es particularmente evidente en las líneas de productos premium, donde las afirmaciones de etiqueta limpia respaldan precios más altos.

Por forma: Los edulcorantes sólidos dominan, aunque los líquidos ganan terreno en bebidas y comercio electrónico

En 2025, los edulcorantes sólidos representaron el 65,68% del mercado, destacando su preferencia en aplicaciones de panadería, confitería y uso doméstico, donde la facilidad de manipulación y la estabilidad en almacén son esenciales. La sacarosa granulada, el eritritol en polvo y los sobres de edulcorantes mezclados dominan los canales minoristas, mientras que los usuarios industriales dependen de sacos a granel para la producción a gran escala. Se proyecta que las variantes líquidas y en jarabe crezcan a una CAGR del 4,94% hasta 2031, impulsadas por las reformulaciones de bebidas y la creciente distribución por comercio electrónico de gotas de edulcorante concentrado para uso doméstico. Los edulcorantes líquidos proporcionan una mejor dispersión en bebidas frías y eliminan la necesidad de disolución, agilizando la producción y reduciendo los costos de energía. El jarabe de maíz de alta fructosa (JMAF) sigue siendo el edulcorante líquido líder en los alimentos procesados, con China esperando experimentar el mayor crecimiento en el consumo de JMAF entre los principales mercados.

Las plataformas de comercio electrónico como Tmall y JD.com están impulsando la popularidad de los concentrados líquidos de stevia y fruto del monje para uso doméstico, ya que los consumidores añaden gotas al café, té y yogur para personalizar los niveles de dulzura. Se espera que los edulcorantes sólidos mantengan su participación mayoritaria debido a su versatilidad y sus cadenas de suministro bien establecidas. Sin embargo, se anticipa que los líquidos crecerán más rápido, particularmente en los sectores de bebidas y servicios de alimentos, donde la disolución rápida y la facilidad de dosificación son críticas. Los sistemas de edulcorantes líquidos mezclados, como 60% de sucralosa, 20% de stevia y 20% de eritritol, están emergiendo como una solución preferida para la optimización del sabor, aunque introducen desafíos en la formulación y el abastecimiento de ingredientes.

Por aplicación: El segmento de alimentos lidera, aunque las bebidas impulsan un crecimiento más rápido

En 2025, el segmento de alimentos representó el 60,93% de la participación de mercado, abarcando panadería y confitería, lácteos y postres, productos cárnicos y salados, nutracéuticos y alimentos funcionales, así como salsas, aderezos y untables. La sacarosa continúa siendo el edulcorante preferido en las confecciones tradicionales chinas como los pasteles de luna, los tangyuan y las frutas confitadas, debido a su papel fundamental en la textura, el dorado y la retención de humedad, que son difíciles de replicar con alternativas. El sector de panadería enfrenta desafíos específicos: el azúcar no solo aporta dulzura, sino que también contribuye al volumen, el color de la corteza y la estructura de la miga. Reemplazarlo con edulcorantes de alta intensidad requiere la adición de agentes de carga como la maltodextrina o la polidextrosa, lo que aumenta los costos y complica las formulaciones.

Los fabricantes de yogur están reformulando rápidamente, aprovechando la disposición de los consumidores a pagar una prima por las opciones "bajo en sacarosa" y "sin sacarosa". Los productores de helado encuentran dificultades técnicas, ya que los edulcorantes afectan la viscosidad, los puntos de congelación y el comportamiento de fusión. Para abordar esto, utilizan sistemas mezclados para replicar los atributos sensoriales de la sacarosa. Los nutracéuticos y alimentos funcionales, incluidas las barras de proteínas, los sustitutos de comidas y los aperitivos enriquecidos con vitaminas, están adoptando cada vez más formulaciones sin azúcar. Se están utilizando ingredientes como la stevia, el fruto del monje o el eritritol para alinearse con las preferencias de los consumidores preocupados por la salud. Se proyecta que el sector de bebidas crecerá a una CAGR del 5,66% hasta 2031, impulsado por la demanda de tés sin azúcar, aguas de bienestar y refrescos carbonatados. Para satisfacer la creciente preferencia por opciones sin azúcar, los fabricantes de refrescos carbonatados están reformulando sus ofertas. Por ejemplo, Coca-Cola lanzó la edición limitada Coca-Cola Oreo Zero Sugar en China en 2024, mientras que Swire Coca-Cola informó un aumento en las ventas de bebidas de té bajas en azúcar.

Análisis geográfico

El consumo de edulcorantes en China muestra diferencias regionales significativas, moldeadas por los niveles de ingresos, los hábitos alimentarios y la influencia de las tendencias alimentarias occidentales. Las ciudades de primer nivel como Pekín, Shanghái, Guangzhou y Shenzhen están a la vanguardia en la adopción de productos sin azúcar y bajos en azúcar. Los consumidores preocupados por la salud en estas ciudades están dispuestos a pagar más por ingredientes de etiqueta limpia. En ciudades de segundo nivel como Chengdu, Hangzhou y Wuhan, la demanda está creciendo rápidamente. El aumento de los ingresos y la mayor penetración del comercio electrónico están haciendo que los edulcorantes premium sean más accesibles, aunque los consumidores en estos mercados siguen siendo más sensibles al precio que los de las ciudades de primer nivel. Mientras tanto, las ciudades de tercer nivel y las de niveles inferiores continúan favoreciendo el azúcar tradicional. Sin embargo, la creciente conciencia sobre los riesgos de la diabetes y la obesidad está influyendo gradualmente en el comportamiento de los consumidores. Las plataformas de comercio electrónico como Tmall y JD.com están ayudando a cerrar la brecha entre las áreas urbanas y rurales al entregar concentrados líquidos de stevia y fruto del monje directamente a los consumidores, fomentando la experimentación con estos formatos más nuevos.

Las provincias costeras como Zhejiang, Jiangsu y Guangdong son adoptantes tempranas de las tendencias alimentarias occidentales, incluida la reducción del azúcar, debido a sus mayores ingresos per cápita y mayor exposición a las marcas internacionales. En el sur de China, particularmente en Guangdong y Fujian, existe una preferencia cultural por las bebidas y los postres más dulces, lo que lleva a un mayor consumo per cápita de edulcorantes en comparación con las regiones del norte. En contraste, la cultura alimentaria del norte de China está más centrada en los sabores salados, lo que resulta en un menor uso de edulcorantes en los platos tradicionales. Sin embargo, la urbanización y las influencias occidentales están disminuyendo gradualmente estas diferencias regionales. Las provincias interiores y occidentales como Sichuan, Yunnan y Guizhou están emergiendo como áreas clave para el cultivo de stevia. Los gobiernos locales están ofreciendo subsidios a los agricultores que transicionan de los cultivos tradicionales a la stevia, que proporciona márgenes más altos y requiere menos agua. Esta integración vertical está reduciendo la dependencia de China de las importaciones de hojas de stevia de Paraguay e India, aunque los pequeños cultivadores enfrentan desafíos para mantener una calidad consistente.

La iniciativa gubernamental "Años de Gestión del Peso" (2024-2027) y la GB 28050-2025, que exige el etiquetado de azúcar en la parte frontal del envase a partir del 16 de marzo de 2027, están acelerando los esfuerzos de reformulación en todo el país. Las escuelas e instituciones públicas en las ciudades de primer nivel ya han restringido los productos con alto contenido de azúcar en las cafeterías y las máquinas expendedoras, estableciendo un ejemplo que probablemente influirá en los mercados de nivel inferior. Sin embargo, la aplicación varía según la provincia, con las regiones costeras más prósperas implementando un cumplimiento más estricto que las áreas del interior. Las preferencias de sabor regionales también juegan un papel en la selección de edulcorantes: los consumidores del norte prefieren perfiles menos dulces, lo que hace que la stevia y el fruto del monje sean más atractivos, mientras que los consumidores del sur a menudo requieren edulcorantes mezclados para igualar la intensidad de dulzura del azúcar tradicional. Estas diferencias regionales complican los lanzamientos de productos a nivel nacional, lo que empuja a los fabricantes a desarrollar variantes regionales o arriesgarse a un rendimiento inferior en mercados clave.

Panorama competitivo

El mercado chino de edulcorantes alimentarios está moderadamente fragmentado, con empresas multinacionales como Cargill Incorporated, Tate and Lyle Plc, Sunwin Stevia International, Inc., Archer Daniels Midland Company e Ingredion Corporation compitiendo junto a actores domésticos como Baolingbao Biology, Shandong Futaste, Guilin Layn y Zhucheng Haotian. El segmento de edulcorantes de alta intensidad está aún más fragmentado. Shandong Futaste lidera en la producción de acesulfamo-K, Guilin Layn se especializa en extractos de stevia, y empresas globales como Ingredion y Sweegen están avanzando en los glucósidos de esteviol Reb M y Reb D derivados de fermentación para superar los problemas de sabor asociados con las versiones anteriores de stevia. Las empresas están adoptando cada vez más estrategias de integración vertical, como la inversión de Baolingbao en el procesamiento de maíz aguas arriba para asegurar la materia prima, junto con la diversificación horizontal.

Los azúcares raros derivados de fermentación, incluidos la alulosa, la tagatosa y la D-psicosa, que recibieron aprobaciones regulatorias en 2025, representan oportunidades significativas. Estos azúcares ofrecen perfiles de sabor más cercanos a la sacarosa en comparación con las alternativas sintéticas. Para satisfacer la creciente demanda de los consumidores de edulcorantes naturales no calóricos, las empresas están innovando en productos a base de stevia. Además, los actores del mercado se están centrando en la investigación y el desarrollo para introducir edulcorantes sostenibles y orgánicos, impulsando aún más el crecimiento del mercado.

Los nuevos disruptores incluyen empresas emergentes de fermentación que utilizan biología sintética para producir glucósidos de esteviol y azúcares raros a costos más bajos que los métodos de extracción tradicionales. Se espera que la fermentación de precisión reduzca significativamente los costos de producción de alulosa. Además, las tecnologías CRISPR y de edición genética están siendo empleadas para optimizar las plantas de stevia para obtener mayores rendimientos de glucósidos de esteviol deseables. La tecnología sigue siendo el diferenciador clave para capturar participación de mercado. Las empresas capaces de ofrecer edulcorantes naturales con perfiles de sabor superiores a precios competitivos probablemente dominarán los segmentos de productos premium, mientras que aquellas que dependen de edulcorantes sintéticos tradicionales arriesgan la compresión de márgenes a medida que las preferencias de los consumidores se desplazan hacia los productos de etiqueta limpia.

Líderes de la industria de edulcorantes alimentarios en China

Archer Daniels Midland Company

Cargill, Incorporated

Sunwin Stevia International, Inc.

Ingredion Incorporated

Tate and Lyle Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2024: Cargill ha invertido USD 4 millones para ampliar su centro de innovación en Shanghái, aumentando su tamaño a 3.000 metros cuadrados y equipándolo con tecnología avanzada para impulsar la innovación alimentaria en China.

- Mayo de 2024: Tate and Lyle Plc se ha asociado con agricultores chinos de stevia. Juntos, están implementando un programa basado en la ciencia para promover prácticas de cultivo sostenible de stevia y reducir su impacto ambiental. Esta iniciativa también apoya a la comunidad de Dongtai.

- Julio de 2022: Sweegen Inc lanzó Bestevia LQ, una colección de edulcorantes líquidos a base de stevia. Los edulcorantes están diseñados para su uso en refrescos carbonatados, artículos de confitería, edulcorantes líquidos, coberturas de postres y jarabes de frutas/sabores concentrados. La empresa afirma que el producto cumple con las normas regulatorias de los países de la región Asia-Pacífico.

Alcance del informe del mercado de edulcorantes alimentarios en China

| Sacarosa (azúcar común) | |

| Edulcorantes de almidón y alcoholes de azúcar | Dextrosa |

| Jarabe de maíz de alta fructosa (JMAF) | |

| Maltodextrina | |

| Sorbitol | |

| Xilitol | |

| Eritritol | |

| Otros alcoholes de azúcar | |

| Edulcorantes de alta intensidad (EAI) | Sucralosa |

| Aspartamo | |

| Sacarina | |

| Neotamo | |

| Stevia | |

| Acesulfamo-K | |

| Ciclamato | |

| Otros EAI | |

| Otros |

| Artificial |

| De origen vegetal |

| Fermentación/Bioingeniería |

| Sólido |

| Líquido/Jarabe |

| Alimentos | Panadería y confitería |

| Lácteos y postres | |

| Productos cárnicos y salados | |

| Nutracéuticos y alimentos funcionales | |

| Salsas, aderezos y untables | |

| Otros alimentos procesados | |

| Bebidas |

| Por tipo de producto | Sacarosa (azúcar común) | |

| Edulcorantes de almidón y alcoholes de azúcar | Dextrosa | |

| Jarabe de maíz de alta fructosa (JMAF) | ||

| Maltodextrina | ||

| Sorbitol | ||

| Xilitol | ||

| Eritritol | ||

| Otros alcoholes de azúcar | ||

| Edulcorantes de alta intensidad (EAI) | Sucralosa | |

| Aspartamo | ||

| Sacarina | ||

| Neotamo | ||

| Stevia | ||

| Acesulfamo-K | ||

| Ciclamato | ||

| Otros EAI | ||

| Otros | ||

| Por fuente | Artificial | |

| De origen vegetal | ||

| Fermentación/Bioingeniería | ||

| Por forma | Sólido | |

| Líquido/Jarabe | ||

| Por aplicación | Alimentos | Panadería y confitería |

| Lácteos y postres | ||

| Productos cárnicos y salados | ||

| Nutracéuticos y alimentos funcionales | ||

| Salsas, aderezos y untables | ||

| Otros alimentos procesados | ||

| Bebidas | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor del mercado de edulcorantes alimentarios en China en 2026?

Está valorado en USD 10,14 mil millones en 2026.

¿A qué velocidad crecerá la demanda de edulcorantes para bebidas bajas en calorías?

Se prevé que las aplicaciones en bebidas aumenten a una CAGR del 5,66% hasta 2031.

¿Qué segmento lidera el mercado por fuente?

Los edulcorantes artificiales representaron el 77,12% de los ingresos de 2025.

¿Por qué la alulosa está ganando interés entre los fabricantes?

La D-alulosa obtuvo la aprobación como nuevo ingrediente alimentario en julio de 2025 y ahora puede utilizarse en bebidas, panadería y confitería.

Última actualización de la página el: