Tamaño y participación del mercado de edulcorantes alimentarios de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.49% CAGR |

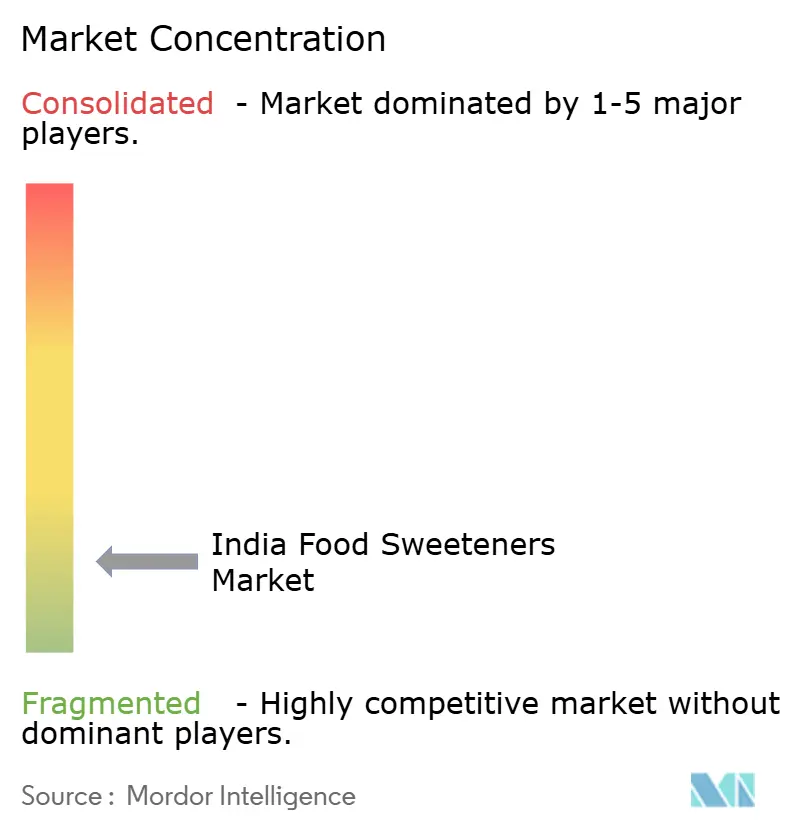

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de edulcorantes alimentarios de India por Mordor Intelligence

El tamaño del mercado de edulcorantes alimentarios de India fue valuado en USD 3,34 mil millones en 2025 y se estima que crecerá desde USD 3,49 mil millones en 2026 hasta alcanzar USD 4,34 mil millones en 2031, a una CAGR del 4,49% durante el período de pronóstico (2026-2031). La demanda se inclina hacia las opciones bajas en calorías, aunque los edulcorantes a granel siguen siendo la base del volumen, lo que permite a los titulares del mercado defender los canales sensibles al precio incluso cuando los nuevos participantes amplían la capacidad de fermentación. Los mandatos gubernamentales de mezcla de etanol están reduciendo la disponibilidad de caña de azúcar, lo que obliga a los fabricantes a diversificar las materias primas e invertir en líneas de biotecnología. Mientras tanto, las reformas de etiquetado y la aceleración de las aprobaciones de ingredientes están reduciendo la fricción para llegar al mercado con alternativas de alta intensidad, impulsando la reformulación en bebidas, panadería y productos lácteos. La intensidad competitiva sigue siendo pronunciada porque las barreras de entrada son bajas, los costos de investigación y desarrollo están disminuyendo, y los actores regionales continúan aprovechando su proximidad a las cuencas agrícolas y los centros de consumo urbano.

Conclusiones clave del informe

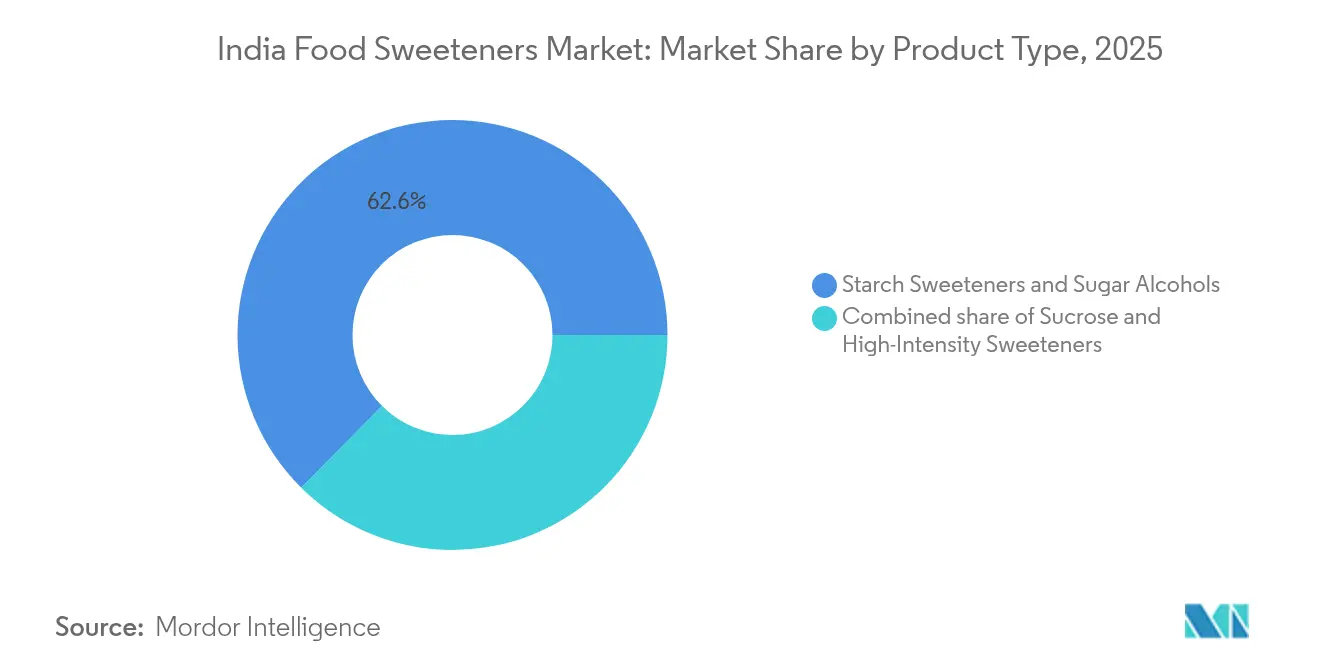

- Por tipo de producto, los edulcorantes de almidón y los alcoholes de azúcar representaron el 62,58% de la participación del mercado de edulcorantes de India en 2025, mientras que se prevé que los edulcorantes de alta intensidad crezcan a una CAGR del 5,33% hasta 2031.

- Por fuente, los ingredientes de origen vegetal tuvieron una participación de ingresos del 44,74% en 2025; se proyecta que los edulcorantes derivados de fermentación se expandan a una CAGR del 4,92% entre 2026 y 2031.

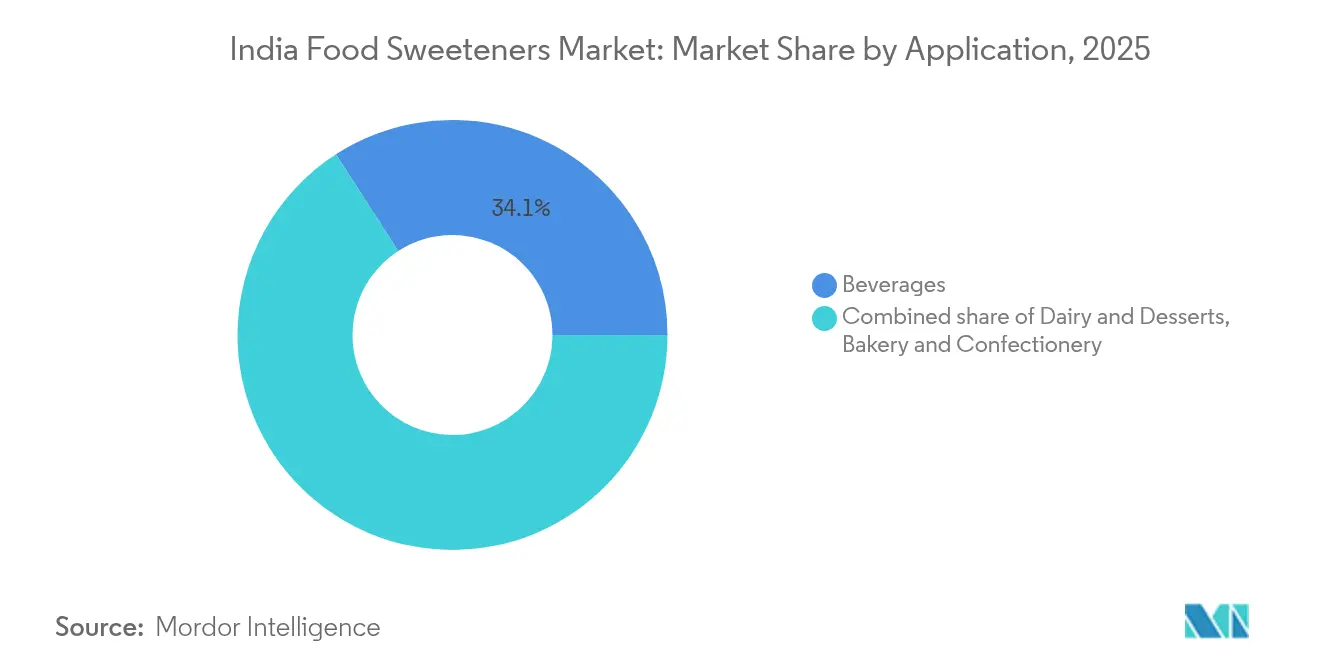

- Por aplicación, las bebidas representaron el 34,12% del tamaño del mercado de edulcorantes de India en 2025, mientras que la panadería y la confitería avanzan a una CAGR del 5,44% hasta 2031.

- Por geografía, el norte de India lideró con una participación de ingresos del 40,85% en 2025; el este de India registra la CAGR proyectada más alta del 4,27% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de edulcorantes alimentarios de India

Análisis del impacto de los impulsores*

| Impulsores | (~)% de impacto en el pronóstico de la CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| El aumento de la diabetes y la obesidad impulsa la demanda de edulcorantes bajos en calorías o sin calorías | 0.8% | Nacional, con foco en zonas urbanas | Mediano plazo (2-4 años) |

| Expansión de la fabricación de alimentos procesados y bebidas | 0.7% | Norte y oeste de India, centros urbanos | Corto plazo (≤ 2 años) |

| Aumento de la demanda de formulaciones de etiqueta limpia | 0.5% | Nacional, áreas metropolitanas y ciudades de nivel 1 | Mediano plazo (2-4 años) |

| Avances tecnológicos en extracción y procesamiento | 0.5% | Clústeres industriales, a nivel nacional | Largo plazo (≥ 4 años) |

| Fuerte respaldo regulatorio para el uso de edulcorantes naturales | 0.4% | Nacional, con ganancias tempranas en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Empresas emergentes de azúcares raros derivados de fermentación escalando en India | 0.3% | Sur y oeste de India, centros de biotecnología | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la fabricación de alimentos procesados y bebidas

El Esquema de Incentivos Vinculados a la Producción del gobierno (PLISFPI, por sus siglas en inglés), junto con iniciativas complementarias, ha desempeñado un papel transformador en la aceleración del crecimiento del mercado de procesamiento de alimentos, logrando una notable CAGR del 15,2%. Estas iniciativas se han centrado en la construcción de infraestructura moderna y el fortalecimiento de las capacidades de exportación, posicionando al sector para un crecimiento sostenido. Entre 2014-15 y 2022-23, la participación de las exportaciones de alimentos procesados en el total de exportaciones agrícolas experimentó un aumento significativo, pasando del 13,7% al 25,6%. Esta expansión en el procesamiento de alimentos ha impulsado una demanda creciente de edulcorantes, particularmente en los segmentos de alimentos listos para consumir y bebidas, que continúan siendo los principales contribuyentes a esta tendencia. La creciente preferencia de los consumidores por alimentos y bebidas convenientes, junto con el aumento de los ingresos disponibles y la urbanización, ha amplificado aún más la demanda de edulcorantes. Además, las políticas a nivel estatal y los incentivos fiscales han sido fundamentales para atraer inversiones privadas, impulsar el desarrollo industrial y generar oportunidades de empleo. Estas medidas subrayan colectivamente el potencial del sector para el crecimiento a largo plazo y su papel crítico en el panorama económico más amplio, Invest India, 2024[1]Invest India, "Procesamiento de alimentos", www.investindia.gov.in.

Aumento de la demanda de formulaciones de etiqueta limpia

A medida que los consumidores priorizan cada vez más la transparencia y los ingredientes naturales, surge una demanda pronunciada de etiquetas limpias, especialmente en las ciudades metropolitanas y de nivel 1. Aquí, los compradores examinan meticulosamente las listas de ingredientes, mostrando una clara preferencia por los edulcorantes de origen vegetal o mínimamente procesados. Este cambio en el comportamiento del consumidor está generando cambios significativos en la industria de alimentos y bebidas. Los organismos regulatorios, en particular la FSSAI, están desempeñando un papel fundamental. Han renovado los estándares de etiquetado y presentación, promoviendo información nutricional más clara. Esta medida no solo refuerza la confianza del consumidor, sino que también acelera las iniciativas de reformulación entre los fabricantes. Las empresas están respondiendo mediante la innovación de sus ofertas de productos, aprovechando esta tendencia para diferenciar sus productos y acceder a segmentos de mercado premium. Se espera que esta alineación con las preferencias de los consumidores y los requisitos regulatorios dé forma al panorama competitivo en los próximos años, según Food Compliance International, 2024.

Avances tecnológicos en extracción y procesamiento

La bioconversión y las técnicas de conservación patentadas han aumentado los rendimientos, lo que ha llevado a la comercialización de edulcorantes novedosos como la alulosa y la estevia Reb M. En India, tanto las empresas emergentes de biotecnología como los ingenios azucareros establecidos están invirtiendo en líneas de procesamiento avanzadas para aumentar la eficiencia productiva y la calidad del producto. Estas inversiones están orientadas a satisfacer la creciente demanda de edulcorantes innovadores que se alineen con las preferencias de los consumidores por opciones más saludables. Mientras tanto, las multinacionales están aprovechando herramientas de formulación propietarias para mejorar la textura en boca, la solubilidad y los perfiles sensoriales de sus productos. Estas herramientas permiten a las empresas ajustar sus ofertas, garantizando que cumplan tanto las expectativas funcionales como las sensoriales de los consumidores. Estas innovaciones están siendo cada vez más protegidas por patentes, lo que pone de manifiesto el giro del sector hacia un modelo de crecimiento centrado en la propiedad intelectual. Este énfasis en la protección de la propiedad intelectual está estimulando la innovación, permitiendo a las empresas ocupar un nicho en un mercado competitivo mientras satisfacen la creciente demanda de alternativas de edulcorantes más saludables y sostenibles. Además, el enfoque en la protección de la propiedad intelectual está fomentando colaboraciones entre instituciones de investigación y actores de la industria, acelerando aún más los avances en el mercado de edulcorantes.

Fuerte respaldo regulatorio para el uso de edulcorantes naturales

Gracias a la aprobación de la FSSAI para la alulosa y la estevia, y a sus esfuerzos por alinearse con los estándares globales de aditivos alimentarios, se ha abierto la puerta a nuevos lanzamientos de productos y a un aumento de las inversiones extranjeras. Estas aprobaciones han alentado a los fabricantes a explorar formulaciones innovadoras, atendiendo la creciente demanda de alternativas más saludables y bajas en calorías. Sin embargo, el alcance de la FSSAI no se limita únicamente a aprobar ingredientes. Con mandatos de etiquetado renovados y estrictas normas de seguridad alimentaria, no solo está influyendo en la percepción que tienen los consumidores de los productos, sino que también está acelerando el ritmo de innovación de la industria. Los requisitos de etiquetado actualizados garantizan una mayor transparencia, lo que permite a los consumidores tomar decisiones informadas, mientras que las normas de seguridad más estrictas impulsan a las empresas a adoptar prácticas de mayor calidad. Hoy en día, el camino regulatorio trazado por el sector se erige como un factor fundamental para crear ventajas competitivas, especialmente a medida que el cumplimiento normativo se convierte en un pilar del desarrollo de productos. Las empresas que se adapten de forma proactiva a estas regulaciones en evolución tienen probabilidades de obtener una ventaja significativa en el mercado.

Análisis del impacto de las restricciones*

| Restricciones | (~)% de impacto en el pronóstico de la CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Adopción lenta de edulcorantes naturales en recetas tradicionales | -0.5% | Rural, ciudades de nivel 2/3 | Largo plazo (≥ 4 años) |

| Creciente conciencia sanitaria entre la población en general | -0.4% | Nacional, zonas urbanas y rurales | Mediano plazo (2-4 años) |

| Creciente preferencia por la reducción de calorías | -0.3% | Urbano, segmentos centrados en la salud | Corto plazo (≤ 2 años) |

| Aumento de la diabetes tipo 2 vinculada al alto consumo de azúcar | -0.2% | Nacional, estados de alta prevalencia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción lenta de edulcorantes naturales en recetas tradicionales

El patrimonio culinario de India, impregnado de tradición, suele favorecer la sacarosa y la panela por su sabor familiar. Incluso con el respaldo regulatorio y las campañas de salud que promueven los edulcorantes naturales, su adopción en estas recetas ancestrales ha sido lenta. Los hábitos culturales y la falta de conciencia más allá de los centros urbanos representan obstáculos que frenan el crecimiento más amplio del mercado. La preferencia por los edulcorantes tradicionales está profundamente arraigada, ya que no solo son parte integral del perfil de sabor de muchos platos, sino que también tienen un significado cultural y emocional. Si bien los fabricantes incursionan en formulaciones híbridas e intensifican los esfuerzos educativos, los avances siguen siendo modestos. Estos esfuerzos incluyen la introducción de productos que combinan edulcorantes tradicionales y naturales para facilitar la transición de los consumidores, así como la realización de campañas dirigidas para concienciar sobre los beneficios para la salud de las alternativas naturales. Sin embargo, superar los desafíos estructurales vinculados a la inercia cultural y el alcance limitado en las zonas rurales requerirá estrategias sostenidas e innovadoras.

Creciente conciencia sanitaria entre la población en general

Los consumidores con conciencia sanitaria buscan cada vez más edulcorantes bajos en calorías y de etiqueta limpia. Sin embargo, esta tendencia también ha intensificado el escrutinio sobre los ingredientes artificiales y ha generado escepticismo hacia las tecnologías emergentes de edulcorantes. Como resultado, las tasas de adopción de algunas categorías de productos han quedado rezagadas, lo que lleva a los fabricantes a priorizar la educación del consumidor y adoptar prácticas de etiquetado transparente. Para hacer frente a estos desafíos, las empresas están invirtiendo en investigación y desarrollo para crear soluciones innovadoras de edulcorantes que se alineen con las preferencias de los consumidores y cumplan con los estándares regulatorios. Los organismos regulatorios están tomando nota: la FSSAI ha implementado estándares de etiquetado actualizados para reforzar la confianza del consumidor, pero su eficacia depende del cumplimiento generalizado en toda la industria. Estas normas buscan garantizar que los consumidores tengan acceso a información clara y precisa sobre los productos, fomentando en última instancia una mayor confianza en el mercado, según Food Compliance International, 2024[2]Food Compliance International, "La FSSAI notificó la reoperacionalización de las normas de etiquetado y presentación de alimentos", www.foodcomplianceinternational.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los edulcorantes de alta intensidad aceleran la reformulación

El mercado de edulcorantes de India está experimentando un cambio notable, con los edulcorantes de alta intensidad proyectados para liderar el crecimiento a una CAGR del 5,33% de 2026 a 2031. Esta tendencia se atribuye en gran medida a la ampliación de las aprobaciones regulatorias para ingredientes como la estevia y la alulosa, lo que aleja al mercado de los edulcorantes a granel tradicionales. Si bien los edulcorantes de almidón y los alcoholes de azúcar dominan actualmente el mercado, con una participación del 62,58% en 2025, continúan siendo favorecidos por su rentabilidad en alimentos procesados y bebidas de consumo masivo. Los recientes avances en patentes, incluida la estabilización del jarabe de alulosa y las innovaciones en estevia Reb M, han mejorado los perfiles de sabor y la solubilidad. Este progreso posiciona a los edulcorantes de alta intensidad como competidores formidables tanto en los segmentos de mercado convencionales como en los premium.

La transición se ve reforzada además por la influencia regulatoria de la FSSAI y su alineación con los estándares globales de aditivos, especialmente a medida que los fabricantes de bebidas y panadería se adaptan a las cambiantes preferencias de los consumidores, según señaló Tate & Lyle PLC en 2024. Mientras tanto, otros segmentos de productos como la dextrosa, el jarabe de maíz de alta fructosa (HFCS), la maltodextrina y los alcoholes de azúcar como el xilitol y el sorbitol continúan atendiendo requisitos funcionales y de costo específicos, especialmente en los sectores de confitería y lácteos. Sin embargo, a medida que las innovaciones y reformulaciones impulsadas por la salud ganan impulso, se anticipa que la participación de mercado de estos segmentos se estabilizará.

Por fuente: los edulcorantes basados en fermentación reformulan las cadenas de suministro

Los edulcorantes basados en fermentación están en camino de superar tanto a sus homólogos de origen vegetal como a los artificiales, con una tasa de crecimiento proyectada de una CAGR del 4,92% de 2026 a 2031. Este impulso se atribuye en gran medida a los avances en la ingeniería microbiana, que facilitan la producción rentable y respetuosa con el medio ambiente de azúcares raros y de próxima generación. Estos avances han hecho posible escalar la producción al tiempo que se abordan las preocupaciones de sostenibilidad, un factor crítico que impulsa la adopción en diversas industrias, incluidas la alimentación y las bebidas, los productos farmacéuticos y el cuidado personal. Si bien los edulcorantes de origen vegetal representan la mayor participación de mercado, con un 44,74% en 2025, gracias a la inclinación de los consumidores hacia los ingredientes naturales, los edulcorantes artificiales, aunque aún favorecidos para usos sensibles al presupuesto, se enfrentan a desafíos del movimiento de etiqueta limpia y una mayor supervisión regulatoria. La demanda de edulcorantes de origen vegetal está respaldada además por sus beneficios percibidos para la salud y su alineación con la creciente tendencia de alimentación saludable.

Las empresas emergentes locales de biotecnología y las colaboraciones entre la academia y la industria, especialmente en el sur y oeste de India, están fortaleciendo el panorama de producción derivada de fermentación. Estas iniciativas no solo reducen la dependencia de las importaciones, sino que también estimulan la rápida innovación de productos. La participación de instituciones académicas ha sido fundamental para impulsar la investigación y el desarrollo, mientras que las empresas emergentes aportan agilidad e innovación al mercado. A medida que las cadenas de suministro evolucionan y las aprobaciones regulatorias se amplían, se anticipa que esta tendencia ganará aún más impulso. Además, los incentivos gubernamentales y el financiamiento para la investigación en biotecnología se espera que aceleren aún más la adopción de edulcorantes basados en fermentación, creando un ecosistema robusto para el crecimiento en los próximos años.

Por aplicación: panadería y confitería lideran el crecimiento, las bebidas dominan la demanda

En respuesta a la creciente demanda de los consumidores por opciones más saludables y bajas en calorías, los sectores de panadería y confitería están destinados a experimentar un crecimiento de CAGR del 5,44% de 2026 a 2031. Este crecimiento refleja los continuos esfuerzos de reformulación del sector para alinearse con las cambiantes preferencias de los consumidores. Las bebidas, con una participación del 34,12% en 2025, continúan dominando, impulsadas por un auge en los lanzamientos de productos listos para beber, funcionales y sin azúcar. Estas innovaciones responden a la creciente demanda de opciones convenientes y orientadas a la salud.

Segmentos significativos como los lácteos, las salsas, los aderezos y los untables también están evolucionando, adaptándose a los cambiantes panoramas regulatorios y las preferencias de los consumidores. Estos segmentos se centran en la reformulación de productos y la innovación para cumplir con los objetivos duales de cumplimiento normativo y satisfacción del consumidor. Una tendencia notable es el uso de mezclas de múltiples edulcorantes, que optimizan el sabor, la textura en boca y el contenido calórico. Este avance, impulsado por herramientas de formulación propietarias y tecnología de extracción, es especialmente relevante en el sector de bebidas, donde los desafíos como la solubilidad y la estabilidad son primordiales. La integración de estas mezclas no solo mejora la calidad del producto, sino que también responde a la creciente demanda de bebidas con calorías reducidas sin comprometer el sabor o la textura.

Análisis geográfico

En 2025, el norte de India ostenta una participación dominante del 40,85% en el mercado de edulcorantes del país, gracias a su liderazgo en la agricultura de caña de azúcar y la producción de alimentos procesados. El éxito de esta región se ve reforzado por un sólido marco agrícola y su proximidad a los principales centros urbanos. Sin embargo, las recientes iniciativas gubernamentales, como el Programa de Petróleo con Mezcla de Etanol, están redefiniendo las cadenas de suministro. Al canalizar la caña de azúcar hacia el biocombustible, estas políticas están restringiendo el suministro de materias primas para la producción de edulcorantes, según el Departamento de Distribución de Alimentos y Pública, 2023.

El este de India está destinado a superar a los demás con una tasa de crecimiento proyectada de CAGR del 4,27% de 2026 a 2031. Este aumento se atribuye a la creciente urbanización, el aumento de las inversiones en procesamiento de alimentos y las medidas proactivas de los estados para atraer inversiones privadas. A medida que la brecha de gasto entre zonas urbanas y rurales se estrecha y el consumo de calorías per cápita aumenta, se nota una inclinación hacia los alimentos procesados y las bebidas en las elecciones dietéticas. Las iniciativas gubernamentales y las mejoras de infraestructura fortalecen aún más la trayectoria de crecimiento de la región, según el Ministerio de Estadística e Implementación de Programas, 2025.

Si bien el oeste y el sur de India representan participaciones de mercado más pequeñas, están creando un nicho como focos de innovación. Estas regiones son especialmente activas en empresas emergentes de edulcorantes basados en fermentación y empresas de biotecnología. Aprovechando las colaboraciones entre la academia y la industria, junto con los incentivos respaldados por el Estado, están logrando avances en edulcorantes especializados y procesamiento de vanguardia. Además, con Maharashtra y Karnataka a la cabeza en el consumo de azúcar per cápita entre la población rural, existe una clara indicación tanto del potencial del mercado como de la urgencia de medidas de salud pública.

Panorama regulatorio

Los edulcorantes alimentarios en la India están bajo la supervisión de la Autoridad de Seguridad y Normas Alimentarias de la India (FSSAI), principalmente a través de las Regulaciones de Seguridad y Normas Alimentarias (Normas de Productos Alimentarios y Aditivos Alimentarios) de 2011. Estas normas establecen los agentes edulcorantes permitidos y sus condiciones de uso en las distintas categorías de alimentos. En 2026, la FSSAI continuó operativizando las aprobaciones de ingredientes nuevos y no especificados mediante su rastreador de estado de solicitudes publicado (estado a 3 de junio de 2026), que ofrece a fabricantes e importadores mayor claridad sobre los requisitos de expedientes y los plazos de autorización.

Las acciones comerciales y de cumplimiento también están afectando la economía de la categoría de edulcorantes de alta intensidad. En marzo de 2026, la Dirección General de Remedios Comerciales (DGTR) inició una investigación antielusión sobre presuntas maniobras para redirigir sacarina de origen chino a través de Tailandia con el fin de eludir derechos compensatorios, lo que eleva el riesgo a corto plazo para las cadenas de suministro dependientes de importaciones. Por otro lado, la FSSAI emitió múltiples notificaciones preliminares en 2026 que reemplazan referencias anteriores de empaquetado y etiquetado por las Regulaciones de Etiquetado y Exhibición de 2020 y las Regulaciones de Empaquetado de 2018. Esto refuerza el cambio hacia una justificación de etiquetas más estricta y referencias de aditivos armonizadas para productos reformulados con azúcar reducida.

Análisis de la cadena de valor

La cadena de valor de los edulcorantes alimentarios en la India comienza con materias primas como la caña de azúcar y los cereales (especialmente el maíz). El suministro se apoya en ecosistemas de molienda y refinación nacionales concentrados en los principales cinturones azucareros, incluidos Uttar Pradesh y Maharashtra, junto con clústeres de procesamiento de derivados como Gujarat, Maharashtra y Tamil Nadu. Los edulcorantes a granel y los ingredientes derivados del almidón suelen moverse a través de contratos directos entre molinos e industria y mayoristas regionales, mientras que los edulcorantes de alta intensidad y los polioles dependen más de distribuidores de ingredientes especializados que combinan documentación, apoyo de aplicación y servicios de cumplimiento para clientes de alimentos y bebidas.

Un punto de fricción clave es la dependencia estructural de las importaciones para varios edulcorantes de alta intensidad, aun cuando la producción nacional sustenta la mayoría de los edulcorantes nutritivos y derivados del azúcar. Esta exposición a las importaciones aumenta la sensibilidad a las acciones comerciales, incluida la investigación de la DGTR sobre la sacarina, y a los requisitos de documentación de la FSSAI para aditivos e ingredientes no especificados. A medida que se alargan los ciclos de incorporación de proveedores, la contratación depende cada vez más de la capacidad del proveedor en expedientes regulatorios, sistemas de calidad y apoyo en formulación, particularmente para programas de reformulación de bebidas, panadería y lácteos que utilizan mezclas de múltiples edulcorantes.

Panorama competitivo

El mercado de edulcorantes de India presenta un panorama fragmentado. Este panorama está marcado por la presencia de grandes multinacionales, actores regionales consolidados y una ola emergente de empresas emergentes centradas en la fermentación. El tablero estratégico está experimentando cambios: los veteranos de la industria como Tate & Lyle e Ingredion están pivotando hacia ingredientes especializados, innovación anclada en la propiedad intelectual y líneas de productos vinculadas a la sostenibilidad. Estas empresas se centran en desarrollar soluciones que atiendan las preferencias cambiantes de los consumidores, como el contenido reducido de azúcar y las alternativas naturales, al tiempo que abordan las preocupaciones medioambientales. En paralelo, las empresas locales no solo están escalando su producción, sino que también se están aventurando en bioplásticos y etanol, diversificando sus carteras para seguir siendo competitivas en un mercado dinámico.

Las oportunidades de espacio en blanco emergentes se presentan en los ámbitos de los edulcorantes de etiqueta limpia, de origen vegetal y derivados de fermentación. Las empresas están aprovechando tecnologías propietarias y forjando alianzas académicas para crear posiciones de mercado diferenciadas. La demanda de productos de etiqueta limpia está impulsada por la creciente conciencia de los consumidores sobre la salud y el bienestar, lo que empuja a las empresas a innovar y ofrecer listas de ingredientes transparentes. Las empresas emergentes de biotecnología son los nuevos agentes disruptores, reduciendo los costos de producción y acelerando el desarrollo de productos. Un aumento en las solicitudes de patentes, especialmente para tecnologías de extracción y solubilidad como la estevia Reb M y el jarabe de alulosa, subraya un giro de todo el sector hacia la innovación y la salvaguarda de la propiedad intelectual, como lo destacó la USPTO en 2024. Estos avances están permitiendo el desarrollo de edulcorantes que no solo cumplen con las expectativas de sabor y textura, sino que también se alinean con los objetivos regulatorios y de sostenibilidad.

El panorama regulatorio, particularmente a través de las aprobaciones de ingredientes y los mandatos de etiquetado, ejerce una influencia significativa. Los estándares en evolución de la FSSAI no solo dan forma a las estrategias competitivas, sino que también desempeñan un papel fundamental en el cultivo de la confianza del consumidor. Las empresas que naveguen con rapidez por estas aguas regulatorias y defiendan cadenas de suministro transparentes están bien posicionadas para aprovechar las oportunidades de crecimiento del mañana. Las empresas que se involucren de manera proactiva con los organismos regulatorios e inviertan en mecanismos de cumplimiento están mejor equipadas para mitigar los riesgos y capitalizar las tendencias emergentes. Además, el énfasis en la trazabilidad y la obtención ética de materias primas se está convirtiendo en un factor crítico para construir la lealtad del consumidor a largo plazo y la diferenciación en el mercado.

Líderes de la industria de edulcorantes alimentarios de India

Cargill Incorporated

Archer Daniels Midland Company

International Flavors & Fragrances Inc.

Kerry Group plc.

Tate & Lyle PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La reformulación continua de productos y la modernización de ingredientes están generando espacio para edulcorantes de alta intensidad y de nueva generación que reducen el azúcar mientras cumplen con las expectativas de etiquetado limpio y cumplimiento normativo. El procesamiento continuo por parte de la FSSAI de solicitudes de alimentos e ingredientes no especificados (estado publicado a 3 de junio de 2026) ofrece una vía más clara para las empresas que buscan comercializar edulcorantes más nuevos y soluciones especializadas. Al mismo tiempo, el impulso más amplio para alinear los estándares de producto con las Regulaciones de Etiquetado y Exhibición de 2020 aumenta la importancia de las declaraciones transparentes y las referencias estandarizadas de aditivos para los lanzamientos nacionales.

Del lado de la oferta, las inversiones y mejoras de procesos en todo el ecosistema del azúcar y los ingredientes están ampliando capacidades adyacentes que pueden apoyar las cadenas de suministro de edulcorantes, los coproductos y la flexibilidad industrial. Por ejemplo, Shri Dutt India Private Limited puso en marcha una rápida expansión de la capacidad de su refinería de azúcar en Kandla, Gujarat, de 1.000 TPD a 2.500 TPD (informado en enero de 2026), lo que muestra cómo la eliminación de cuellos de botella puede aumentar el rendimiento dentro de las instalaciones existentes. Los grupos azucareros indios también están destinando capital hacia diversificación de mayor valor, incluidos los anuncios de Balrampur Chini Mills en abril de 2026 sobre una planta de procesamiento de lactoyeso de 80.000 toneladas anuales en Kumbhi, Uttar Pradesh, y avances en una instalación de biopolímero PLA. Estos movimientos apuntan a cambios más amplios hacia plataformas integradas y de valor añadido que puedan mejorar las prácticas de calidad de grado alimentario y la logística para los clientes de edulcorantes alimentarios.

Desarrollos recientes del sector

- Mayo de 2026: Ingredion Incorporated anunció una asociación estratégica con Sanstar Limited, que incluye una participación minoritaria y una empresa conjunta para fabricar productos farmacéuticos especializados e ingredientes alimentarios en la India. La medida fortalece el acceso de fabricación local de Ingredion para ingredientes de mayor valor utilizados en reformulación, incluidas aplicaciones de azúcar reducida, al tiempo que acorta las cadenas de suministro y los plazos de cumplimiento para los clientes indios.

- Mayo de 2026: Cargill Incorporated completó la desinversión de su planta de molienda húmeda de maíz en Davangere, Karnataka, a favor de Riddhi Siddhi Gluco Biols Limited. La transacción modifica la propiedad de la capacidad nacional para derivados a base de almidón e intermediarios de edulcorantes, al tiempo que indica una priorización de cartera hacia soluciones de ingredientes y asociaciones de mayor margen en la India.

- Abril de 2024: Ingredion Incorporated presentó la solución PURECIRCLE Clean Taste Solubility Solution (CTSS), una solución de estevia de origen vegetal y etiqueta limpia posicionada para mejorar la solubilidad y el rendimiento del sabor. El lanzamiento apoya a los formuladores de bebidas y lácteos que trabajan en la reducción de azúcar con menos concesiones sensoriales, reforzando la intensidad competitiva en los edulcorantes de alta intensidad a base de estevia.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de edulcorantes alimentarios de la India se define como el valor de los ingredientes edulcorantes vendidos para su uso en la fabricación de alimentos y bebidas dentro de la India, abarcando tanto los edulcorantes calóricos como las alternativas de alta intensidad utilizadas para aportar dulzor en los productos terminados.

Exclusiones de alcance: Este dimensionamiento excluye los edulcorantes de mesa vendidos principalmente para uso doméstico, y excluye los usos edulcorantes no alimentarios, como excipientes farmacéuticos, cuando no se utilizan en formulaciones alimentarias.

Descripción general de la segmentación

- Tipo de producto

- Sacarosa

- Edulcorantes de almidón y alcoholes de azúcar

- Dextrosa

- Jarabe de maíz de alta fructosa (HFCS)

- Maltodextrina

- Sorbitol

- Xilitol

- Otros edulcorantes de almidón y alcoholes de azúcar

- Edulcorantes de alta intensidad (EAI)

- Sucralosa

- Aspartamo

- Sacarina

- Ciclamato

- Ace-K

- Neotamo

- Estevia

- Otros edulcorantes de alta intensidad

- Fuente

- De origen vegetal

- Artificiales

- Derivados de fermentación

- Aplicación

- Panadería y confitería

- Lácteos y postres

- Salsas, aderezos y untables

- Bebidas

- Otras aplicaciones

- Geografía

- Norte de India

- Oeste de India

- Este de India

- Sur de India

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos elaborando el mapa del conjunto de demanda utilizando indicadores públicos específicos de la India que tienden a mantenerse estables de un año a otro, y luego añadimos contexto de producto y precios a partir de documentación del sector. Las entradas típicas incluyen referencias oficiales como las actualizaciones del Ministerio de Agricultura y Bienestar de los Agricultores, los comunicados del Departamento de Alimentos y Distribución Pública sobre el azúcar, los datos comerciales de APEDA y las estadísticas comerciales de aduanas, junto con las regulaciones y normas de la FSSAI que influyen en qué edulcorantes están permitidos en los alimentos.

Para que el modelo sea funcional, se utilizan informes anuales de empresas, presentaciones a inversores y fuentes de prensa reputadas para captar cambios de capacidad, mezcla de productos y cómo se describen los precios para clientes industriales. Para verificar cruzadamente las señales financieras y la actividad de productos a lo largo del tiempo, también utilizamos una suscripción de pago centrada en datos financieros e inteligencia de empresas, además de otra suscripción de pago independiente centrada en noticias y finanzas, que resulta útil cuando las divulgaciones públicas son limitadas. Las fuentes documentales aquí mencionadas son solo ilustrativas, y se consultaron documentos adicionales durante la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

A continuación, validamos las hipótesis basadas en investigación documental mediante entrevistas a expertos y encuestas estructuradas con fabricantes de edulcorantes, distribuidores de ingredientes y formuladores de alimentos y bebidas, y luego conciliamos cualquier discrepancia antes de finalizar el modelo. La cobertura está equilibrada en toda la India para que los patrones de uso en bebidas, panadería, lácteos y confitería no se infieran a partir de una sola región, y las conversaciones sobre precios se contrastan entre distintos volúmenes de compra y ciclos de contrato.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 12% | |

| Nivel medio: 58% | Líderes funcionales/de unidad: 29% | |

| Actores más pequeños: 15% | Gerentes: 59% |

Dimensionamiento del mercado y pronósticos

Nuestro dimensionamiento utiliza una reconstrucción de la demanda de arriba hacia abajo, en la que las señales de consumo a nivel de la India, la producción de azúcar y los flujos comerciales, y la producción de alimentos a nivel de categoría se utilizan para construir un conjunto de demanda de edulcorantes realista, que luego se convierte en valor utilizando bandas de precios alineadas con la compra industrial. Después de formar esa visión, la corroboramos utilizando aproximaciones selectivas de abajo hacia arriba, incluidos rangos de precio muestreados por kilogramo según el tipo de edulcorante, verificaciones de canales de distribuidores y comprobaciones de coherencia de ingresos de proveedores. Luego ajustamos cuando aparece la misma dirección de discrepancia en varias categorías.

En la práctica, el modelo hace seguimiento de unos pocos motores recurrentes que explican la mayor parte del movimiento interanual, incluidos los patrones de producción y desvío de azúcar, el crecimiento de la producción de alimentos y bebidas, la intensidad de reformulación hacia opciones bajas en calorías, la dependencia de importaciones para edulcorantes de alta intensidad específicos y la progresión típica de precios industriales por clase de edulcorante. El pronóstico se realiza mediante análisis de escenarios, ya que la regulación, las fluctuaciones de los costos de insumos y la sustitución entre la sacarosa y las alternativas pueden cambiar la trayectoria rápidamente. Las ponderaciones de los escenarios se alinean con las expectativas de los expertos recopiladas durante las entrevistas. Cuando la visibilidad es limitada, utilizamos supuestos de penetración conservadores vinculados a la mezcla de aplicaciones, y luego volvemos a verificar el consumo implícito frente a las señales conocidas de producción y comercio.

Validación de datos y ciclo de actualización

Antes de la aprobación final, los resultados se triangulan mediante múltiples verificaciones para que ningún indicador único determine el valor final. Los analistas comparan la producción del mercado con señales independientes, como las tendencias de producción, la intensidad de importación para edulcorantes específicos y las tasas de crecimiento de las categorías de alimentos, y luego revisan las alertas de varianza en una segunda pasada para confirmar si los saltos inusuales son explicables o requieren corrección.

Si ocurren eventos importantes, como cambios significativos en las políticas, picos de precios repentinos o grandes anuncios de capacidad, el equipo vuelve a contactar a expertos seleccionados para confirmar qué cambió y qué tan rápido es probable que se traslade a la demanda. Los informes se actualizan anualmente, y antes de la entrega, un analista realiza una revisión final para que los clientes obtengan una visión actualizada que refleje los últimos datos públicos disponibles y los supuestos validados.

Estimación del mercado de edulcorantes alimentarios de la India de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los edulcorantes alimentarios de la India pueden diferir porque cada estudio delimita su alcance de manera ligeramente distinta y luego utiliza un conjunto diferente de señales de demanda para construir el total. La variación también proviene del año base elegido, de cómo se promedian los precios (spot frente a contrato) y de si el modelo se construye estrictamente en torno al uso industrial o en una canasta más amplia de edulcorantes.

Las señales de producción y comercio, junto con las verificaciones de consumo a nivel de aplicación a partir de la producción de alimentos y bebidas, se utilizan como evidencia para mantener la estimación de Mordor Intelligence vinculada a los edulcorantes utilizados en formulaciones alimentarias dentro de la India. Cuando otras estimaciones incluyen usos de edulcorantes más amplios o asumen un cambio más rápido hacia edulcorantes de alta intensidad sin volver a verificar los volúmenes implícitos, sus totales pueden alejarse de lo que el conjunto de demanda puede sustentar razonablemente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,34 mil millones de USD (2025) | |

| Editor de Investigación del Sector A | 3,30 mil millones de USD (2025) | Utiliza un enfoque más amplio de los edulcorantes alimentarios y una ventana de pronóstico más larga, y puede aplicar diferentes supuestos de progresión de precios por clase de edulcorante, lo que desplaza ligeramente el valor del año base. |

| Portal de Perspectivas de Mercado B | 3,03 mil millones de USD (2025) | A menudo agrupa los edulcorantes en un nivel general (naturales, artificiales, alcoholes de azúcar) sin detallar el mapeo de aplicaciones industriales, lo que puede subestimar categorías donde la sacarosa y los edulcorantes derivados del almidón dominan el valor. |

En conjunto, la dispersión se explica principalmente por la estrechez con la que se define el mercado y por cómo se tratan el precio y la sustitución en el año base. Al mantener el conjunto de demanda vinculado a señales observables de uso alimentario y verificar cruzadamente el valor frente a las realidades de producción y comercio, la cifra final sigue siendo rastreable a insumos claros y pasos repetibles.

Preguntas clave respondidas en el informe

¿Cuál es la valuación actual del mercado de edulcorantes de India?

El mercado está valuado en USD 3,49 mil millones en 2026 y se proyecta que alcance USD 4,34 mil millones en 2031.

¿Qué región domina el consumo?

El norte de India lidera con una participación de ingresos del 40,85% debido a su base de caña de azúcar y su densa red de procesamiento de alimentos.

¿Qué categoría de producto está creciendo más rápido?

Los edulcorantes de alta intensidad se están expandiendo a una CAGR del 5,33% a medida que los formuladores adoptan la estevia y la alulosa.

¿Qué segmento de aplicación ofrece las mejores perspectivas de crecimiento?

Se prevé que los productos de panadería y confitería crezcan a una CAGR del 5,44% hasta 2031 a medida que las marcas lancen líneas de productos más saludables.

Última actualización de la página el: