Tamaño y Participación del Mercado de Ingredientes Alimentarios Especiales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 174.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 220.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes Alimentarios Especiales por Mordor Intelligence

El tamaño del mercado global de ingredientes alimentarios especiales se está expandiendo de manera constante, creciendo de USD 166,19 mil millones en 2025 a USD 174,19 mil millones en 2026, y se proyecta que alcance USD 220,43 mil millones para 2031, con una CAGR del 4,82% durante 2026–2031. Este crecimiento está impulsado principalmente por la transformación de la industria alimentaria, que ha pasado de proporcionar nutrición básica a ofrecer productos de valor agregado orientados al rendimiento. Los consumidores examinan cada vez más las listas de ingredientes y optan por alimentos que se alinean con la gestión de la salud, la nutrición preventiva y las preferencias dietéticas específicas. Esta tendencia está impulsando la demanda de fibras funcionales, conservantes naturales, colorantes de origen vegetal, edulcorantes alternativos y componentes de fortificación bioactivos. Además, los rápidos ciclos de innovación de productos y los frecuentes lanzamientos de nuevos productos están llevando a las empresas a utilizar ingredientes especiales para garantizar la consistencia, la estabilidad y el atractivo sensorial en la producción a gran escala.

Conclusiones Clave del Informe

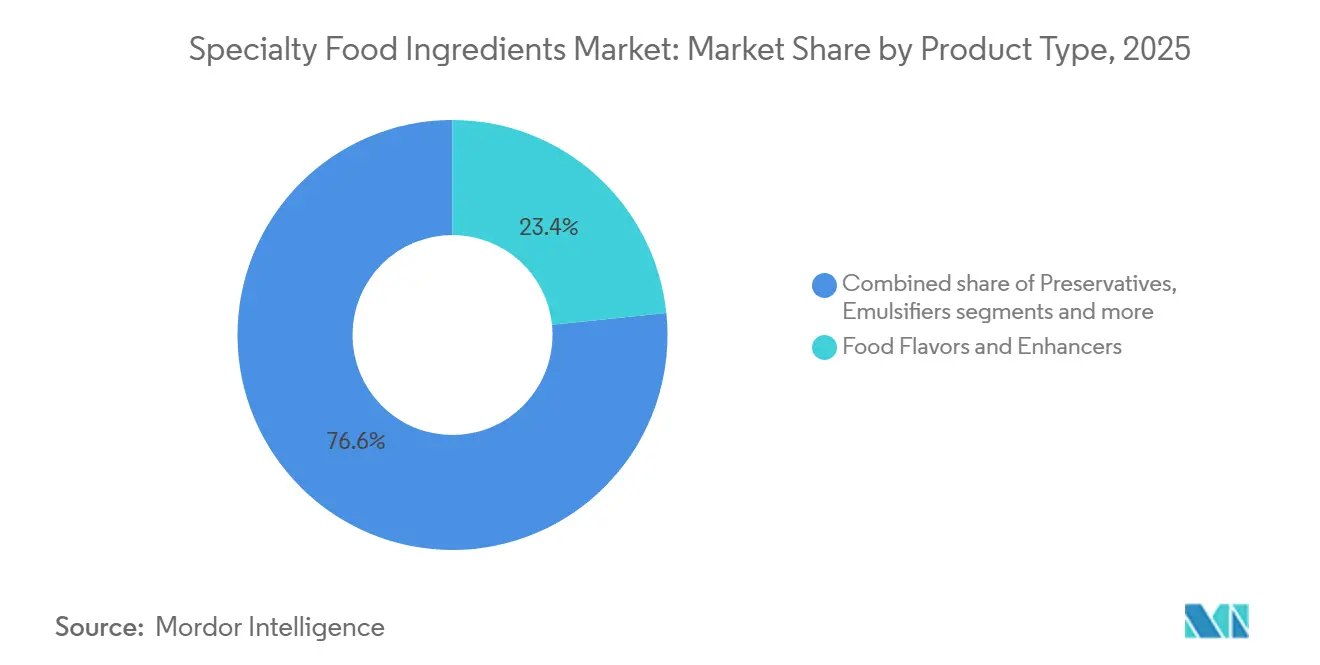

- Por tipo de producto, los Sabores y Potenciadores Alimentarios lideraron con el 23,26% de la participación del mercado de ingredientes alimentarios especiales en 2025, y se proyecta que los Ingredientes Alimentarios Funcionales registren la CAGR más rápida del 4,91% hasta 2031.

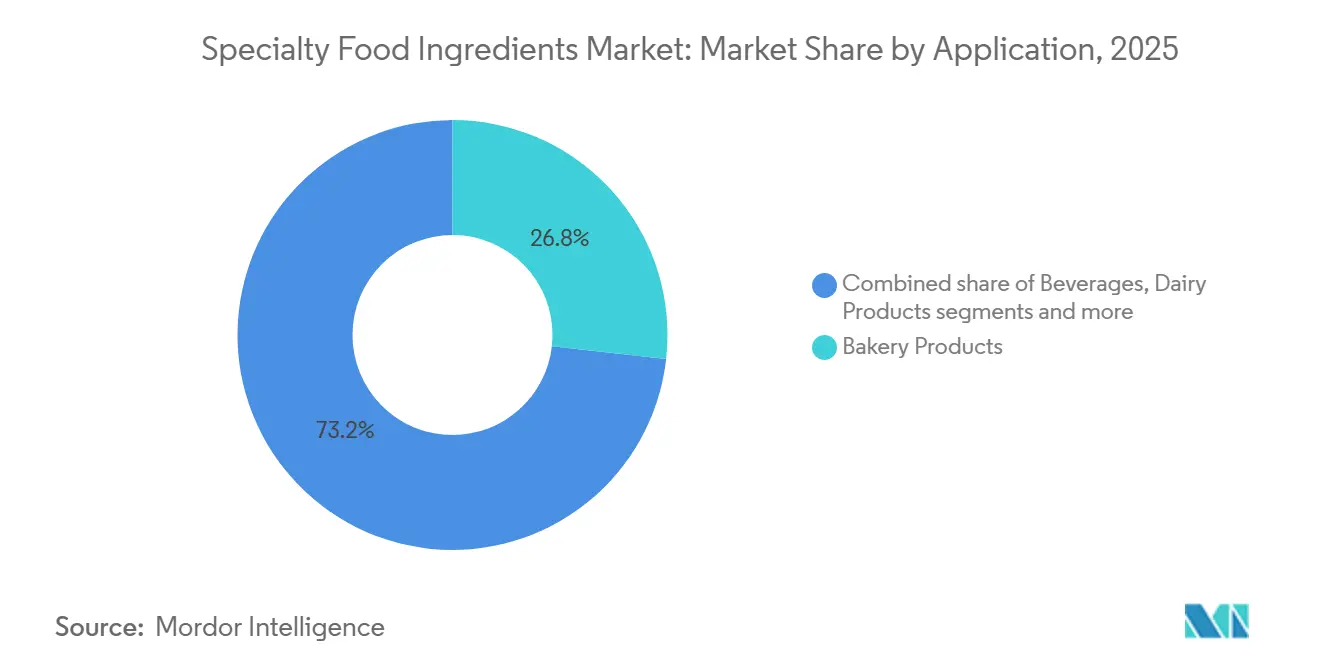

- Por aplicación, los Productos de Panadería representaron el 26,78% del tamaño del mercado de ingredientes alimentarios especiales en 2025, y se prevé que los Alimentos y Bebidas de Base Vegetal avancen a una CAGR del 5,86% entre 2026 y 2031.

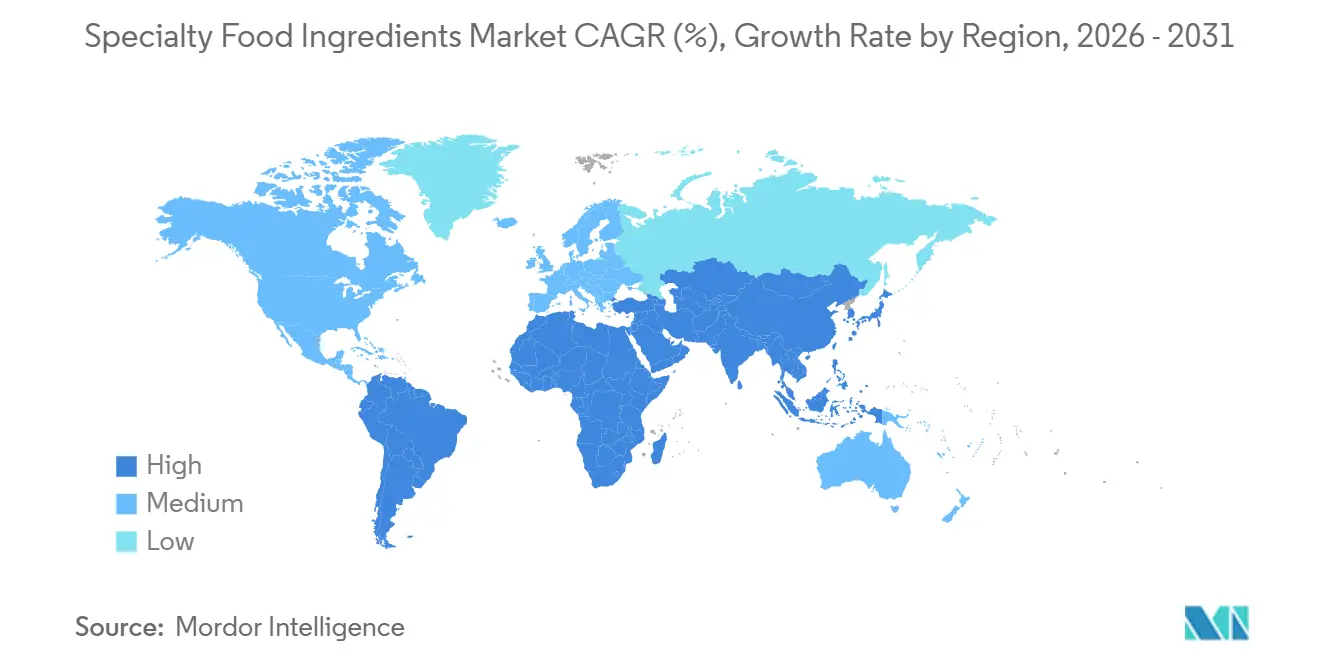

- Por geografía, América del Norte dominó con una participación de ingresos del 31,04% en 2025, y Asia-Pacífico está preparada para crecer más rápidamente a una CAGR del 5,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ingredientes Alimentarios Especiales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Conciencia sobre salud y bienestar | +0.9% | Global, con efectos pronunciados en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Demanda del consumidor de ingredientes de etiqueta limpia | +0.8% | América del Norte y Europa como núcleo, expandiéndose a los centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de dietas veganas, vegetarianas y orientadas a las plantas | +0.7% | Asia-Pacífico como núcleo, América del Norte y Europa del Norte | Mediano plazo (2-4 años) |

| Abastecimiento ético y prácticas agrícolas sostenibles | +0.6% | Europa y América del Norte, con repercusión en América Latina | Largo plazo (≥ 4 años) |

| Avances tecnológicos en el procesamiento de alimentos | +0.5% | Global, liderado por los centros de fabricación de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento en alimentos procesados y envasados | +0.4% | Asia-Pacífico y Oriente Medio, con demanda madura pero estable en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Conciencia sobre salud y bienestar

La conciencia sobre salud y bienestar es un impulsor clave del mercado de ingredientes alimentarios especiales, ya que la creciente prevalencia de enfermedades crónicas influye en las expectativas de los consumidores respecto a los alimentos cotidianos. Los consumidores vinculan progresivamente la dieta con los resultados de salud a largo plazo y optan por productos diseñados para apoyar el equilibrio metabólico, el control del peso, la salud digestiva y la inmunidad. Esta tendencia está llevando a los fabricantes a reformular productos utilizando fibras funcionales, edulcorantes de bajo índice glucémico, proteínas vegetales, probióticos, ácidos grasos omega y fortificación con micronutrientes. Por ejemplo, la Federación Internacional de Diabetes informa que, a partir de 2024, aproximadamente 589 millones de adultos de entre 20 y 79 años viven con diabetes a nivel mundial, lo que pone de relieve las crecientes preocupaciones sobre el control del azúcar en sangre y la calidad dietética [1]Fuente: Federación Internacional de Diabetes, "El Atlas de la Diabetes", idf.org. Como resultado, los fabricantes de alimentos dependen cada vez más de ingredientes especiales para reducir el contenido de azúcar, mejorar la funcionalidad nutricional y alinearse con el posicionamiento de productos orientados a la salud, impulsando así un crecimiento significativo en el mercado de ingredientes alimentarios especiales.

Demanda del consumidor de ingredientes de etiqueta limpia

La creciente demanda de los consumidores de productos de etiqueta limpia está impulsando el crecimiento en el mercado global de ingredientes alimentarios especiales. Los compradores priorizan los alimentos con listas de ingredientes reconocibles, mínimamente procesados y transparentes. Esta tendencia ha llevado a una disminución en el uso de conservantes artificiales, colorantes sintéticos y aditivos de nombres químicos, lo que lleva a los fabricantes a reformular productos con sabores naturales, colorantes de origen vegetal, conservantes derivados de la fermentación y fibras funcionales. Sin embargo, este cambio presenta desafíos técnicos, ya que la eliminación de los aditivos tradicionales puede afectar la estabilidad, el sabor, la textura y la vida útil del producto. Para abordar estos problemas, los productores de alimentos dependen de ingredientes especiales como antioxidantes naturales, sistemas enzimáticos, hidrocoloides y extractos botánicos para replicar la funcionalidad de los aditivos convencionales mientras mantienen los estándares de etiqueta limpia. Además, las exigencias de etiqueta limpia enfatizan listas de ingredientes más cortas y formulaciones libres de alérgenos, lo que aumenta la necesidad de soluciones de ingredientes avanzadas que proporcionen preservación, emulsificación y calidad sensorial de manera simultánea.

Expansión de dietas veganas, vegetarianas y orientadas a las plantas

La creciente adopción de patrones alimentarios veganos, vegetarianos y de base vegetal está impulsando un crecimiento significativo en el mercado global de ingredientes alimentarios especiales. A medida que los consumidores reducen cada vez más su consumo de alimentos de origen animal por razones de salud, éticas y medioambientales, los fabricantes de alimentos se enfrentan al desafío de replicar las propiedades sensoriales y nutricionales que tradicionalmente proporcionan la carne, los huevos y los lácteos. Las materias primas de origen vegetal por sí solas a menudo no pueden ofrecer de forma natural una estructura, emulsificación, jugosidad, unión o complejidad de sabor comparables, lo que hace que los sistemas de ingredientes avanzados sean cruciales. Por ejemplo, según el Consejo Internacional de Información Alimentaria (IFIC), aproximadamente el 55% de los estadounidenses en 2024 declararon seguir un patrón alimentario vegano, vegetariano o de base vegetal por razones de salud, lo que pone de relieve un cambio notable en las preferencias dietéticas [2]Fuente: Consejo Internacional de Información Alimentaria (IFIC), "Encuesta IFIC de Alimentos y Salud 2024", ific.org. A medida que las dietas de base vegetal pasan de ser un nicho a convertirse en tendencia mayoritaria, los fabricantes deben mejorar continuamente el sabor, la apariencia y la funcionalidad, lo que impulsa una mayor demanda de ingredientes alimentarios especiales y apoya un crecimiento sostenido del mercado.

Abastecimiento ético y prácticas agrícolas sostenibles

El creciente enfoque en el abastecimiento ético y las prácticas agrícolas sostenibles es un impulsor significativo en el mercado de ingredientes alimentarios especiales. Los consumidores y los fabricantes de alimentos priorizan cada vez más la responsabilidad medioambiental y la transparencia de la cadena de suministro. Las marcas de alimentos enfrentan una presión creciente para garantizar la trazabilidad, el uso responsable de la tierra y el impacto medioambiental minimizado, lo que lleva a un cambio hacia materias primas producidas de manera sostenible. Estas incluyen botánicos cultivados de manera responsable, cacao y vainilla certificados, aceites sin deforestación y alternativas derivadas de la fermentación. Para satisfacer estas demandas, los fabricantes incorporan ingredientes especiales con certificaciones de sostenibilidad, derivados de recursos renovables o producidos mediante procesos biotecnológicos que reducen el uso de agua, tierra y productos químicos. El abastecimiento sostenible también mejora la confianza en la marca y garantiza el cumplimiento de los estándares de adquisición de los minoristas, lo que hace que los ingredientes certificados y trazables sean comercialmente ventajosos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de producción de ingredientes especiales naturales y orgánicos | -0.6% | Global, más agudo en los mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Variación en las normas de seguridad alimentaria y etiquetado | -0.5% | Global, con fragmentación entre América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Estabilidad de los ingredientes y vida útil limitada | -0.4% | Global, particularmente desafiante en regiones tropicales y subtropicales | Mediano plazo (2-4 años) |

| Desafíos técnicos en la formulación | -0.3% | Global, con mayor impacto en aplicaciones de alimentos de base vegetal y funcionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de producción de ingredientes especiales naturales y orgánicos

Los altos costos de producción asociados con los ingredientes especiales naturales y orgánicos constituyen una restricción significativa en el mercado global de ingredientes alimentarios especiales. A diferencia de los aditivos convencionales, los ingredientes de origen natural a menudo requieren cultivo controlado, prácticas agrícolas certificadas, cosecha selectiva y procesos complejos de extracción o purificación, todo lo cual contribuye a mayores gastos de fabricación. Además, los estándares de certificación orgánica imponen requisitos de cumplimiento, trazabilidad y auditoría, lo que aumenta aún más los costos operativos y limita la escalabilidad. Los ingredientes naturales también tienden a tener rendimientos más bajos, mayor variabilidad estacional y condiciones de almacenamiento más estrictas, lo que eleva los costos de procesamiento y garantía de calidad. Estos elevados costos de insumos se trasladan a los fabricantes de alimentos, lo que hace que los productos de etiqueta limpia u orgánicos sean más costosos de producir y difíciles de fijar precios de manera competitiva en segmentos de mercado sensibles al costo.

Variación en las normas de seguridad alimentaria y etiquetado

Las variaciones en las regulaciones de seguridad alimentaria y los requisitos de etiquetado entre países constituyen una restricción significativa en el mercado global de ingredientes alimentarios especiales. Las autoridades reguladoras de diferentes regiones tienen procesos de aprobación, límites de uso y normas distintos para fundamentar las declaraciones relacionadas con aditivos, compuestos bioactivos e ingredientes funcionales. En consecuencia, un ingrediente aprobado en una región puede requerir pruebas adicionales, reformulación o re-registro antes de poder comercializarse en otra. Esto resulta en plazos de aprobación prolongados, mayores costos de documentación y mayores desafíos de cumplimiento para fabricantes y proveedores. Las empresas deben modificar las formulaciones, el etiquetado y las declaraciones de propiedades saludables para alinearse con las normas locales, lo que complica los lanzamientos globales de productos y retrasa los ciclos de innovación. Los productores de ingredientes más pequeños se ven particularmente afectados, ya que a menudo carecen de la experiencia regulatoria y los recursos necesarios para navegar estas complejidades.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Ingredientes Funcionales Lideran la Innovación

Se proyecta que el segmento de sabores y potenciadores alimentarios represente el 23,26% del mercado de ingredientes alimentarios especiales en 2025, lo que lo convierte en un contribuyente significativo. La innovación alimentaria moderna enfatiza cada vez más las experiencias sensoriales por encima de los enfoques tradicionales como la nutrición o la conservación. En alimentos envasados, bebidas, productos de base vegetal y ofertas reformuladas más saludables, los fabricantes dependen de los sabores y los ingredientes moduladores del gusto para mantener la aceptación del consumidor. A medida que las empresas alimentarias reducen el azúcar, la sal y la grasa para alinearse con las tendencias de etiqueta limpia y salud, los productos a menudo pierden palatabilidad. Los potenciadores de sabor desempeñan un papel fundamental en la restauración de la sensación en boca y el sabor general, lo que permite la reformulación sin comprometer la satisfacción del consumidor.

Se espera que el segmento de ingredientes alimentarios funcionales crezca a una CAGR del 4,91% durante 2026–2031, impulsando significativamente el mercado de ingredientes alimentarios especiales. Este crecimiento está impulsado por un cambio estructural en la percepción del consumidor sobre los alimentos, que pasa de la nutrición básica a un enfoque en la salud preventiva y la gestión diaria del bienestar. La creciente conciencia sobre la inmunidad, la salud digestiva, el equilibrio metabólico y la prevención de enfermedades a largo plazo ha llevado a los consumidores a examinar las listas de ingredientes y preferir productos que contienen componentes bioactivos científicamente validados. En consecuencia, los fabricantes incorporan nutrientes como probióticos, prebióticos, fibras dietéticas, esteroles vegetales, ácidos grasos omega, aislados de proteínas, vitaminas y minerales fortificantes para mejorar el valor nutricional y respaldar declaraciones de propiedades saludables creíbles.

Por Aplicación: Los Alimentos de Base Vegetal Impulsan la Complejidad de la Formulación

El segmento de productos de panadería representó el 26,78% de la participación por aplicación en 2025, dominando el mercado de ingredientes alimentarios especiales. Esta dominancia se atribuye al papel fundamental de los ingredientes de rendimiento funcional en las formulaciones de panadería, que son esenciales para lograr estructura, textura, estabilidad en almacén y calidad sensorial. A diferencia de otras categorías de alimentos, los sistemas de panadería son muy sensibles al equilibrio de la formulación, lo que requiere el uso de enzimas, emulsificantes, sistemas leudantes, acondicionadores de masa, sabores, edulcorantes e hidrocoloides. Estos ingredientes garantizan un volumen consistente, suavidad de la miga, retención de humedad y frescura prolongada. Además, las crecientes tendencias de reformulación, como la reducción de azúcar, la sustitución de grasas, la modificación del gluten y el desarrollo de etiqueta limpia, han aumentado la dependencia de los ingredientes especiales.

El segmento de alimentos y bebidas de base vegetal, proyectado para crecer a una CAGR del 5,86% hasta 2031, está emergiendo como un área de aplicación altamente intensiva en innovación para los ingredientes alimentarios especiales. Las formulaciones alternativas en este segmento deben replicar las propiedades sensoriales, nutricionales y funcionales que tradicionalmente proporcionan los componentes de origen animal. A diferencia de los productos convencionales, las matrices de base vegetal a menudo carecen de estructura inherente, capacidad de unión, comportamiento de emulsificación y sabor característico. Para abordar estos desafíos, se requieren sistemas de ingredientes complejos, que incluyen proteínas vegetales, estabilizadores, hidrocoloides, emulsificantes, sabores naturales, soluciones de color y enzimas modificadoras de textura. Por ejemplo, según el Instituto de Alimentos Buenos (GFI), la industria global de base vegetal fue valorada en aproximadamente USD 8,1 mil millones en 2024, lo que refleja un fuerte cambio del consumidor hacia fuentes alternativas de proteínas [3]Fuente: Instituto de Alimentos Buenos (GFI), "La industria alimentaria de base vegetal está evolucionando", gfi.org. Esta adopción sostenida impulsa a los fabricantes de alimentos a refinar continuamente la textura, la estabilidad y el sabor del producto, lo que solo es alcanzable mediante el uso de sistemas de ingredientes especializados.

Análisis Geográfico

En 2025, América del Norte representó el 31,04% de la participación del mercado global de ingredientes alimentarios especiales, impulsada por su sector de fabricación de alimentos maduro y orientado a la innovación. La región se beneficia de una fuerte demanda de los consumidores de formulaciones premium, de etiqueta limpia y funcionalmente mejoradas, lo que lleva a las empresas alimentarias a adoptar sistemas de ingredientes avanzados en lugar de aditivos básicos de productos básicos. Los fabricantes reformulan activamente los productos para reducir los componentes artificiales, mejorar los perfiles nutricionales e introducir características sensoriales diferenciadas. Esto ha aumentado la dependencia de enzimas, sabores naturales, ingredientes de fortificación bioactivos y modificadores de textura. El etiquetado claro, la diferenciación de productos y la presencia de grandes proveedores multinacionales de ingredientes apoyan la investigación continua y la comercialización de nuevos ingredientes especiales, fortaleciendo la posición de liderazgo del mercado de la región.

Se proyecta que la región de Asia-Pacífico crezca a una CAGR del 5,61% durante 2026–2031, emergiendo como el mercado de más rápida expansión para los ingredientes alimentarios especiales. Factores como el aumento de los ingresos de la clase media, la rápida urbanización y la gradual occidentalización de los hábitos alimentarios están impulsando un mayor consumo de alimentos envasados, procesados y de conveniencia que requieren estabilización, conservación y optimización sensorial. Al mismo tiempo, la creciente conciencia sobre la salud está alentando a los fabricantes a fortalecer los alimentos y mejorar la calidad de los ingredientes, lo que lleva a una mayor adopción de aditivos funcionales, colorantes naturales y soluciones de etiqueta limpia. La expansión de las industrias nacionales de procesamiento de alimentos y el rápido ritmo de innovación de productos en las economías en desarrollo están impulsando aún más a los proveedores de ingredientes a escalar operaciones, posicionando a la región como un motor de crecimiento clave para el mercado de ingredientes alimentarios especiales.

Europa, América del Sur y Oriente Medio y África representan mercados significativos pero estructuralmente distintos para los ingredientes alimentarios especiales. Los estrictos estándares regulatorios de Europa y los detallados procesos de aprobación de ingredientes orientan las formulaciones de productos hacia ingredientes especiales de alta calidad, seguros y trazables. Esto fomenta la adopción de aditivos naturales certificados y sistemas enzimáticos avanzados. En América del Sur, liderada por Brasil, Argentina y Colombia, la modernización del sector de alimentos procesados está impulsando una adopción constante de ingredientes especiales, ya que los fabricantes buscan una mejor estabilidad en almacén y consistencia del producto en los canales minoristas en expansión. Mientras tanto, Oriente Medio y África experimentan una demanda creciente impulsada por la expansión de la capacidad de fabricación de alimentos, la mejora de la infraestructura minorista y el creciente interés en alimentos envasados con mayor vida útil y calidad estable. Esto ha llevado a un mayor uso de soluciones de ingredientes para la conservación, la textura y la mejora del sabor en toda la región.

Panorama regulatorio

La regulación de los ingredientes alimentarios especializados está determinada por regímenes específicos de cada región en materia de aditivos alimentarios, colorantes y etiquetado, lo que genera fragmentación normativa para los lanzamientos globales de productos. En la Unión Europea, el Reglamento (UE) 2026/196 de la Comisión (enero de 2026) modificó las especificaciones de varios hidrocoloides y texturizantes de uso generalizado (incluidos la goma de algarrobo, la goma guar, la goma arábiga, la goma xantana, las pectinas y el octenil succinato de almidón sódico), con disposiciones transitorias vigentes hasta 2026 que afectan el inventario, la calificación de proveedores y la actualización de documentación.

En Estados Unidos, las acciones de la FDA sobre aditivos colorantes y el proceso normativo en curso del Foods Program influyen en las vías de reformulación para colorantes y sistemas de sabor de etiqueta limpia. En febrero de 2026, la FDA aprobó usos ampliados del extracto de espirulina como aditivo colorante (21 CFR 73.530), y la agencia también indicó un impulso más rápido en la revisión de alternativas de colorantes naturales como el azul de gardenia (genipina), junto con incentivos para la eliminación progresiva de colorantes sintéticos tradicionales. En cuanto a las tecnologías de ingredientes emergentes, la FAO ha señalado que muchos mercados aún canalizan la supervisión a través de la legislación alimentaria existente y la gobernanza de seguridad de nuevos alimentos, en lugar de marcos independientes específicos, lo que mantiene los expedientes, la sustanciación de declaraciones y los requisitos de comercialización transfronteriza muy dependientes de la jurisdicción.

Análisis de la cadena de valor

La cadena de valor de los ingredientes alimentarios especializados comienza con materias primas agrícolas y de base biológica (cereales, semillas oleaginosas, legumbres, corrientes lácteas, botánicos) e insumos de fermentación, y luego pasa por la extracción, el refinado y el procesamiento enzimático o fermentativo, seguido de la mezcla y el soporte de formulación específico para cada aplicación. Los ingredientes finalmente llegan a los fabricantes de alimentos y bebidas y a los canales de distribución multinivel.

Los grandes proveedores suelen diferenciarse mediante redes globales de abastecimiento, fabricación a escala y servicio técnico a través de laboratorios de aplicación. Los innovadores de nicho, con mayor frecuencia, comercializan mediante licencias, fabricación por contrato y alianzas estratégicas, lo que les permite atender múltiples geografías sin construir capacidad interna completa. Los movimientos recientes apuntan a un control más estrecho de los insumos y a una cadena de suministro más resiliente y regionalizada: Tate & Lyle se asoció con Manus (enero de 2025) para asegurar un suministro integrado verticalmente de estevia Reb M de alta pureza, que abarca el cultivo en Perú y el procesamiento en Augusta, Georgia, con el fin de reducir la exposición arancelaria y geopolítica. En proteínas y fibras, Ingredion y Lantmannen (noviembre de 2024) se asociaron en torno a una planta de aislado de proteína de guisante en Suecia, y Dohler formó una empresa conjunta de fibra cítrica con FGF Trapani (noviembre de 2024) basada en el abastecimiento de limón siciliano para fortalecer la calidad y la continuidad. En colorantes naturales, Michroma se asoció con CJ CheilJedang (septiembre de 2025) para escalar la fabricación comercial utilizando la huella operativa de CJ CheilJedang en múltiples países, lo que refleja la dependencia del sector de la producción distribuida y de plataformas industriales establecidas para acelerar el escalamiento.

Panorama Competitivo

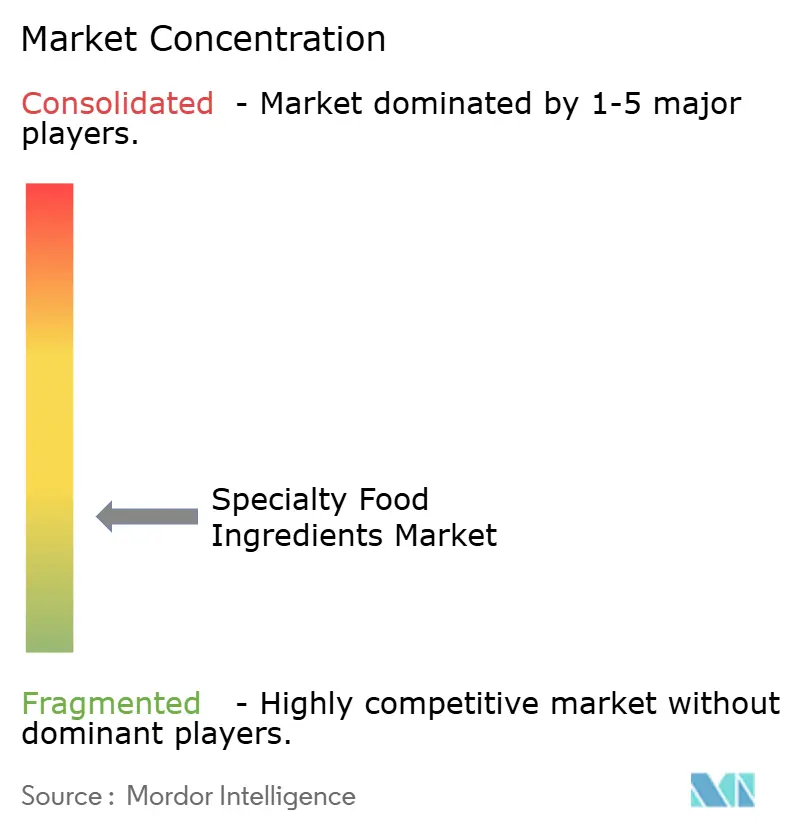

El mercado global de ingredientes alimentarios especiales se caracteriza por una estructura competitiva moderadamente fragmentada, que comprende una combinación de conglomerados multinacionales de ingredientes y proveedores especializados impulsados por la tecnología. Los actores clave en el mercado incluyen Archer Daniels Midland Company, Cargill, Incorporated, Kerry Group plc, International Flavors & Fragrances Inc. y Tate & Lyle PLC. Estas empresas compiten en varios frentes, incluidos precios, experiencia en formulación, capacidades de cumplimiento regulatorio, soporte de laboratorio de aplicaciones y confiabilidad de la cadena de suministro global. Las empresas más grandes aprovechan extensas redes de abastecimiento de materias primas y equipos de servicio técnico para ayudar a los fabricantes de alimentos a reformular productos, mientras que las empresas medianas a menudo se centran en tecnologías de nicho como la fermentación, la ingeniería de enzimas o la extracción botánica.

Las estrategias competitivas en el mercado generalmente se dividen en dos categorías distintas. Las empresas orientadas a la escala priorizan la integración vertical, que abarca el abastecimiento agrícola, el procesamiento, la fabricación de ingredientes y el desarrollo de aplicaciones. Este enfoque garantiza la seguridad del suministro, la eficiencia de costos y la capacidad de ofrecer soluciones personalizadas a las principales marcas de alimentos. Por el contrario, los innovadores especializados actúan como especialistas en tecnología, desarrollando compuestos funcionales de alto valor, ingredientes de fermentación de precisión o sistemas propietarios de modulación del gusto. Estas innovaciones se comercializan a través de acuerdos de licencia, iniciativas de desarrollo conjunto o asociaciones estratégicas de co-formulación con fabricantes de alimentos.

Están surgiendo oportunidades significativas en la innovación alimentaria de próxima generación. Las empresas de ingredientes exploran cada vez más los andamiajes y biomateriales estructurales esenciales para la producción de carne cultivada, así como soluciones de nutrición personalizada que utilizan ingredientes bioactivos adaptados a perfiles metabólicos o genéticos individuales. Además, los ingredientes reciclados derivados de los subproductos del procesamiento de alimentos, como concentrados de fibra, extractos de color natural y proteínas funcionales, están ganando terreno a medida que la sostenibilidad se convierte en una prioridad más alta. Estas áreas emergentes están fomentando colaboraciones entre empresas de biotecnología, fabricantes de alimentos y proveedores de ingredientes.

Líderes de la Industria de Ingredientes Alimentarios Especiales

Archer Daniels Midland Company

Cargill, Incorporated

Kerry Group plc

International Flavors & Fragrances Inc.

Tate & Lyle PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La reformulación de etiqueta limpia y la nutrición funcional continúan generando espacio para ingredientes especializados que mantienen el rendimiento sin complicar la percepción del ingrediente, particularmente en alimentos y bebidas de origen vegetal, donde la complejidad de formulación es alta. La actividad regulatoria en torno a los aditivos colorantes y las especificaciones de aditivos también está endureciendo los requisitos para colores naturales, estabilizantes y sistemas de textura, lo que aumenta el énfasis en la documentación y el control de versiones para etiquetas destinadas a múltiples mercados.

Las recientes ampliaciones de capacidad y las inversiones en localización ofrecen evidencia direccional más clara sobre dónde están centrando su atención a corto plazo los proveedores en sabores y nutrición funcional. FrieslandCampina Ingredients completó en marzo de 2026 una ampliación de su planta de Borculo en los Países Bajos, duplicando la capacidad de ingredientes de aislado de proteína de suero (WPI) y membrana de glóbulos de grasa láctea (MFGM), lo que respalda un suministro de mayor rendimiento para la nutrición deportiva y los alimentos fortificados. En sabores, PepsiCo India inauguró en julio de 2026 una planta de fabricación de sabores en Ujjain, respaldada por una inversión de INR 1.266 crore, y Givaudan inauguró en 2026 una planta de producción de 24.000 metros cuadrados en Cikarang, Indonesia, para fabricar polvos aromatizantes salados, dulces y de snacks, reforzando la tendencia hacia la producción regional y una respuesta más rápida a las necesidades localizadas de sabor y aplicación. En infraestructura de innovación, Edlong anunció en junio de 2026 una inversión de 10 millones de USD y comenzó la construcción de un centro de operaciones de 35.000 pies cuadrados en su campus de Elk Grove Village para avanzar en tecnología de sabor lácteo, apoyando la diferenciación continua en sistemas de sabor lácteos y de alternativas lácteas.

Desarrollos recientes del sector

- Junio de 2026: ADM inauguró una planta de fabricación de premezclas y aditivos para piensos de 7.500 metros cuadrados en Apucarana, Brasil, con una capacidad anual de 40.000 toneladas. El proyecto amplía la huella de fabricación regional de ADM y respalda plazos de entrega más cortos para clientes que dependen de mezclas de ingredientes funcionales en ámbitos afines a la alimentación y la nutrición.

- Mayo de 2026: ADM lanzó ocho nuevas soluciones de ingredientes de proteína de soja y guisante en América del Norte y Europa. Las incorporaciones amplían su cartera de proteínas de origen vegetal para aplicaciones impulsadas por la formulación, donde la solubilidad, la textura y el posicionamiento nutricional influyen en la aceptación del producto.

- Noviembre de 2024: Ingredion formó una colaboración a largo plazo con Lantmannen para desarrollar una fábrica de vanguardia de aislado de proteína de guisante en Suecia. La alianza refuerza las opciones de suministro europeas para formulaciones de origen vegetal y añade integración ascendente mediante un modelo de cooperativa agrícola.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de ingredientes alimentarios especializados abarca ingredientes de mayor valor añadidos a formulaciones de alimentos y bebidas para mejorar el sabor, la textura, la estabilidad, la apariencia, la vida útil o la nutrición, y se mide como el valor de las ventas de ingredientes a nivel mundial.

Exclusiones del alcance: excluimos los alimentos y bebidas envasados terminados, las ventas de servicios de alimentación y los usos industriales no alimentarios en los que el ingrediente no se suministra para aplicaciones comestibles.

Descripción general de la segmentación

- Por Tipo de Producto

- Ingrediente Alimentario Funcional

- Almidón Especial y Texturizantes

- Edulcorante

- Sabores y Potenciadores Alimentarios

- Acidulantes

- Conservantes

- Emulsificantes

- Colorantes

- Enzimas

- Proteínas

- Grasas y Aceites Especiales

- Hidrocoloides Alimentarios y Polisacáridos

- Agentes Antiaglomerantes

- Otros

- Por Aplicación

- Productos de Panadería

- Bebidas

- Carne, Aves y Mariscos

- Productos Lácteos

- Confitería

- Grasas y Aceites

- Aderezos/Condimentos/Salsas/Marinadas

- Pasta, Sopas y Fideos

- Alimentos Preparados

- Alimentos y Bebidas de Base Vegetal

- Otras Aplicaciones

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la elaboración de un mapa claro de lo que se considera ingredientes especializados y de dónde se manifiesta la demanda en el abastecimiento real. Se utilizaron fuentes públicas para fundamentar el modelo, incluidos los datos de balance y producción alimentaria del USDA y la FAO, los flujos comerciales de UN Comtrade para grupos clave de ingredientes, las directrices del Codex y de la FDA sobre aditivos alimentarios, y los dictámenes de la EFSA para categorías de ingredientes regulados.

También se revisaron informes anuales y presentaciones a inversores de proveedores de ingredientes, actualizaciones de asociaciones sectoriales y cobertura de prensa confiable sobre cambios en la formulación, como la etiqueta limpia, la reducción de azúcar y los lanzamientos de origen vegetal. Para cubrir las lagunas en la desagregación de ingresos por empresa y en la combinación de productos, utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, bases de datos de patentes y conjuntos de datos comerciales a nivel de envío para confirmar las tendencias direccionales y evitar el doble conteo entre líneas de ingredientes estrechamente relacionadas. Esta lista es solo ilustrativa, y también se consultaron muchas otras fuentes públicas para recopilar datos, validar supuestos y aclarar definiciones.

Entrevistas y encuestas primarias

El trabajo primario se centró en verificar cómo se forma la demanda en cada región principal y cómo evolucionan los precios para las canastas comunes de ingredientes especializados. Hablamos con proveedores de ingredientes, distribuidores y formuladores de alimentos y bebidas, junto con especialistas técnicos, y luego utilizamos estos aportes para confirmar los límites de inclusión, las tasas de uso típicas y la forma en que se aplican los precios de venta promedio (ASP) en las distintas aplicaciones.

Para mantener el modelo realista, la cobertura de encuestados se equilibró entre geografías y funciones laborales, combinando visiones estratégicas con detalles operativos sobre la adquisición, el momento de la reformulación y el comportamiento de sustitución.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 18% | APAC: 41% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 32% | EMEA: 33% |

| Actores más pequeños: 21% | Gerentes: 50% | América: 26% |

Dimensionamiento del mercado y previsión

El dimensionamiento se construyó utilizando una combinación de lógica descendente y ascendente, empleando la producción de alimentos a nivel global y regional, la producción de alimentos procesados y las señales comerciales para reconstruir el fondo de demanda de ingredientes especializados, y luego aplicando desagregaciones a nivel de aplicación. Tras establecer el fondo de demanda, utilizamos rangos de intensidad de ingredientes y bandas de precios para traducir las señales de volumen en valor, y luego verificamos los resultados frente a la exposición de ingresos de los proveedores y la retroalimentación de los canales.

Entre los insumos clave que influyeron en el modelo se encuentran las tendencias de producción de alimentos y bebidas envasados, la actividad de reformulación como la reducción de azúcar y sal, las tasas de adopción de etiqueta limpia, los lanzamientos de productos de origen vegetal y el tiempo típico de traspaso de los costos de materias primas a los precios de venta promedio de los ingredientes. Las previsiones se desarrollaron mediante análisis de escenarios, en los que se debatieron con expertos del sector los casos base, de reformulación más rápida y de consumo más lento, aplicándolos a los mismos indicadores de demanda, de modo que el crecimiento no depende de un único supuesto. Cuando los datos ascendentes eran escasos para líneas de ingredientes más pequeñas, las brechas se gestionaron mediante extrapolación basada en proporciones a partir de aplicaciones comparables, ajustándose posteriormente tras las verificaciones en entrevistas.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre señales independientes, incluidas series de producción y comercio de alimentos, comentarios de proveedores y verificaciones de demanda a nivel de aplicación obtenidas de entrevistas. Cuando un segmento mostraba un salto inusual, primero se volvía a analizar el factor revisando los insumos subyacentes, y luego se recontactaba a los encuestados si la variación no podía explicarse por estacionalidad, fluctuaciones de precios o un desajuste en la definición.

Antes de la aprobación final, el modelo se revisa por etapas, incluidas verificaciones entre pares sobre supuestos, coherencia de unidades y tratamiento de divisas, seguidas de una revisión final por parte del analista para confirmar que se hayan captado los últimos acontecimientos del mercado. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales que puedan modificar los precios, la disponibilidad de suministro o los patrones de demanda regional.

Tamaño del mercado global de ingredientes alimentarios especializados de Mordor Intelligence en comparación con otras estimaciones publicadas

Es normal observar diferentes tamaños de mercado para los ingredientes alimentarios especializados, porque los editores delimitan el mercado de distintas formas y también eligen distintos años de referencia. Las diferencias también surgen de si la estimación se construye a partir de indicadores de demanda en aplicaciones alimentarias, o a partir de las ventas reportadas por los proveedores, lo que puede mezclar usos alimentarios y usos finales afines.

Al monitorear las señales de demanda a nivel de aplicación y los insumos de la cadencia de actualización, Mordor Intelligence mantiene el total vinculado al uso de ingredientes especializados en la fabricación de alimentos y bebidas, lo que ayuda a evitar inflar la cifra con ventas de alimentos terminados o categorías de ingredientes relacionadas de forma laxa.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 174,19 mil millones de USD (2026) | |

| Consultora Global A | 115,27 mil millones de USD (2025) | Utiliza un año base diferente y un límite de producto más estrecho en su cifra principal, lo que puede excluir varios grupos de ingredientes especializados que sí se contabilizan cuando se venden para aplicaciones alimentarias convencionales. |

| Editorial Sectorial B | 128,35 mil millones de USD (2024) | Basa la estimación en un año de referencia 2024 con una definición de estilo aditivo amplia, y la conversión de volumen a valor puede diferir debido al momento cambiario y a la forma en que se aplica el precio promedio entre regiones y canales. |

La dispersión entre los tres valores proviene principalmente de la elección del año base y de cuán amplia se define la canasta de ingredientes a nivel de la cifra principal. Nuestro enfoque se mantiene repetible al vincular el valor a fondos de demanda claros por aplicación y luego verificarlo con la exposición de los proveedores y la lógica de precios regionales, lo que ayuda a mantener la estimación estable cuando se actualizan los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de ingredientes alimentarios especiales para 2031?

Se prevé que el mercado alcance USD 220,43 mil millones para 2031 a una CAGR del 4,82%.

¿Qué categoría de producto se espera que se expanda más rápidamente hasta 2031?

Se proyecta que los Ingredientes Alimentarios Funcionales crezcan a una CAGR del 4,91% a medida que las marcas añaden probióticos, fibras y esteroles vegetales a los alimentos convencionales.

¿Por qué se considera Asia-Pacífico la región de crecimiento más atractiva?

El aumento de los ingresos disponibles, la urbanización y la occidentalización de las dietas están impulsando una CAGR del 5,61%, superando a todas las demás regiones en crecimiento absoluto.

¿Cómo afectarán las próximas normas de la FDA sobre el etiquetado frontal del envase a la demanda de ingredientes?

Las normas que exigen la divulgación prominente de azúcares añadidos y sodio acelerarán la adopción de edulcorantes naturales y sistemas de sabor bajos en sodio.

Última actualización de la página el: