Marktgröße und Marktanteil für Leistungshalbleiter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 59.98 Milliarden US-Dollar |

| Marktgröße (2031) | 78.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Leistungshalbleiter von Mordor Intelligence

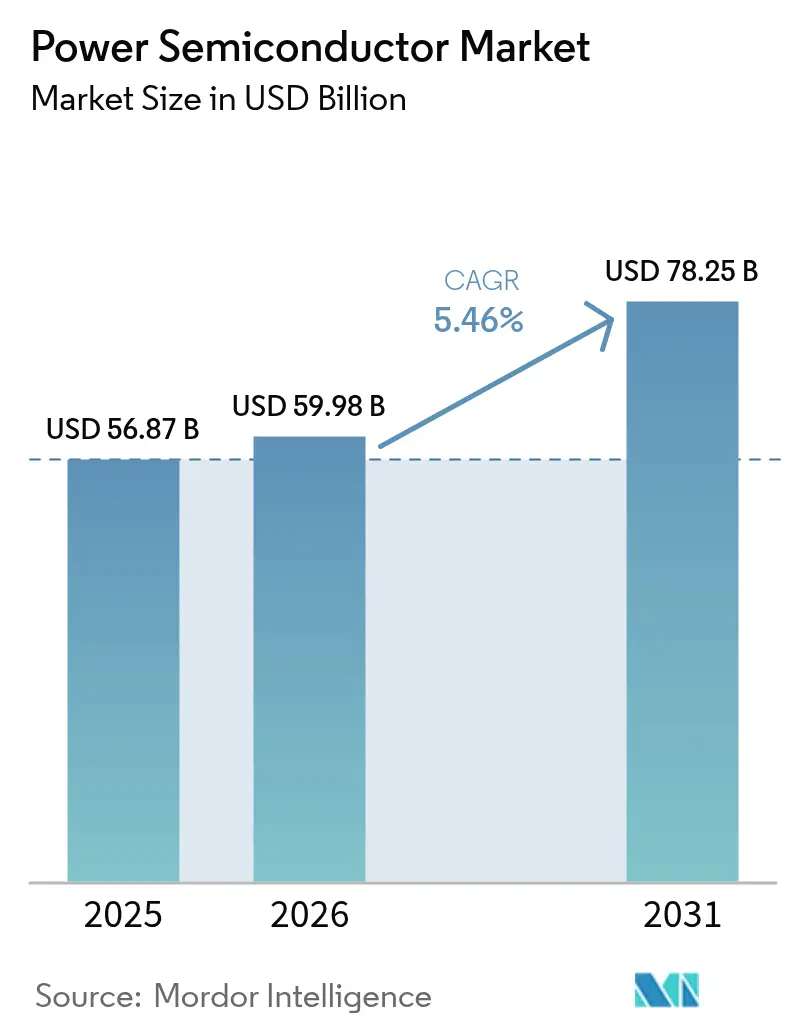

Die Marktgröße für Leistungshalbleiter wurde im Jahr 2025 auf 56,87 Milliarden USD geschätzt und soll von 59,98 Milliarden USD im Jahr 2026 auf 78,25 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,46 % während des Prognosezeitraums (2026–2031). Die starke Nachfrage nach effizienter Leistungsumwandlung in Elektrofahrzeugen, erneuerbaren Energiesystemen und datenintensiver Elektronik hält den Markt für Leistungshalbleiter widerstandsfähig, auch wenn andernorts zyklische Verlangsamungen auftreten. Breitbandlücken-Materialien (WBG) – hauptsächlich Siliziumkarbid (SiC) und Galliumnitrid (GaN) – erzielen Premiumpreise, da sie Silizium unter Hochspannungs- und Hochfrequenzbedingungen übertreffen. Die Elektrifizierung des Automobilsektors sichert das Volumen, während das schnelle Wachstum aus Solar-plus-Speicher-Installationen, dem Ausbau der 5G-Infrastruktur und der Modernisierung der Fabrikautomatisierung resultiert. Regionale Lieferkettenrichtlinien wie der U.S. CHIPS Act und der Europäische Chips Act intensivieren die Investitionen in die heimische Fertigung, während der asiatisch-pazifische Raum seine durchgängige Fertigungskapazität nutzt, um die Führungsposition zu behaupten.

Wichtigste Erkenntnisse des Berichts

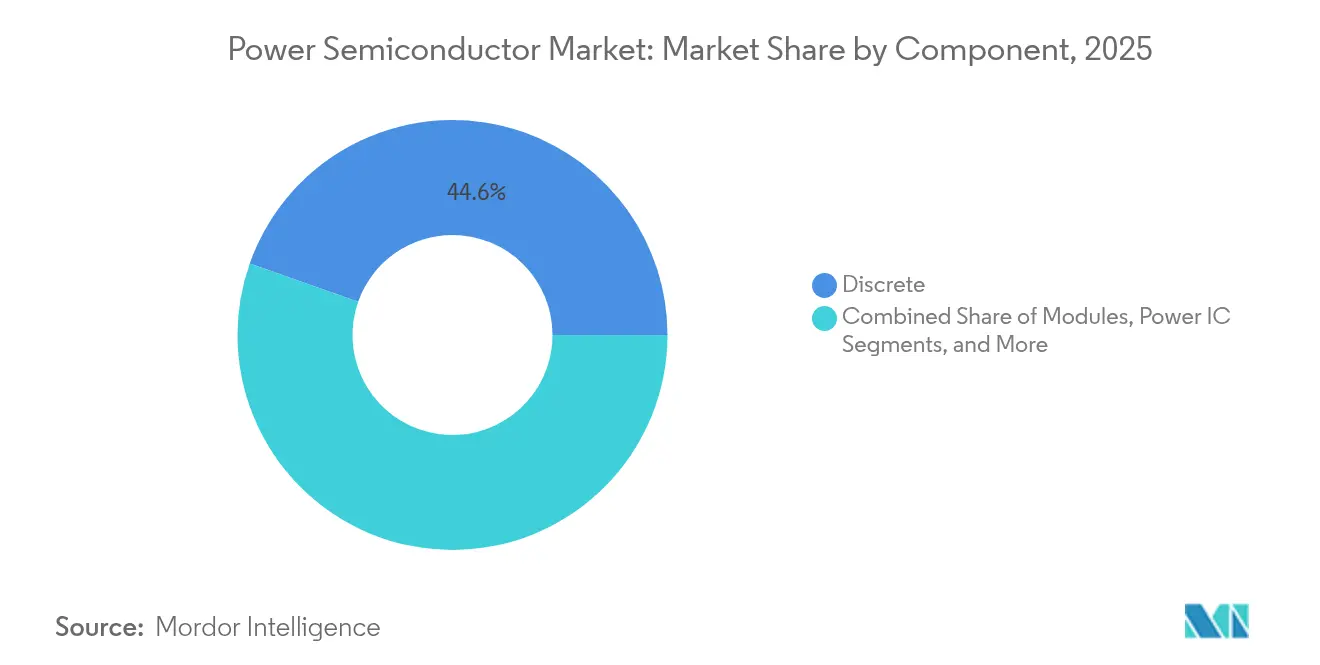

- Nach Komponente hielten diskrete Bauelemente im Jahr 2025 einen Marktanteil von 44,60 % am Markt für Leistungshalbleiter, während Leistungs-ICs bis 2031 eine CAGR von 6,02 % verzeichnen sollen.

- Nach Material dominierte Silizium im Jahr 2025 mit einem Anteil von 77,55 % an der Marktgröße für Leistungshalbleiter, während GaN bis 2031 voraussichtlich mit einer CAGR von 9,03 % wachsen wird.

- Nach Endverbraucher hielt der Automobilsektor im Jahr 2025 einen Marktanteil von 31,02 % am Markt für Leistungshalbleiter, und das Segment Energie und Strom soll bis 2031 eine CAGR von 7,21 % verzeichnen.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Umsatzanteil von 51,35 %, der bis 2031 mit einer CAGR von 6,74 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Leistungshalbleiter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Elektrofahrzeugen und Ladeinfrastruktur | +1.8% | Global, mit führender Rolle des asiatisch-pazifischen Raums und Europas | Mittelfristig (2–4 Jahre) |

| Verbreitung von 5G-Basisstationen | +0.9% | Global, mit Nordamerika und dem asiatisch-pazifischen Raum als Kernmärkten | Kurzfristig (≤ 2 Jahre) |

| Wachstum der erneuerbaren Energien bei der Leistungsumwandlung | +1.2% | Global, durch Politik in Europa und Nordamerika getrieben | Langfristig (≥ 4 Jahre) |

| Industrieautomatisierung und Modernisierung von Motorantrieben | +0.8% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| HAPS und vollelektrische Flugzeugantriebe | + 0.3% | Luft- und Raumfahrtzentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Schnellladestrukturen für zwei- und dreirädrige Elektrofahrzeuge in Asien | +0.6% | Asiatisch-pazifischer Raum, hauptsächlich Indien und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Elektrofahrzeugen und Ladeinfrastruktur

Elektrofahrzeuge setzen zunehmend auf SiC-MOSFETs, die den Antriebsstrangwirkungsgrad erhöhen und die Ladezeiten verkürzen.[1]Quelle: Infineon Technologies AG, "Lösungen für Photovoltaik-Energiesysteme," Infineon.com Automobilhersteller, die auf 800-V-Systeme umsteigen, setzen SiC ein, um Wechselrichterverluste zu reduzieren, wie die Vereinbarungen von FORVIA, etwa die Vereinbarung von onsemi mit Volkswagen, belegen, die vertikal integrierte Chip-zu-Modul-Lieferungen sicherstellen und Allokationsrisiken mindern.[2]Quelle: Infineon Technologies AG, "FORVIA HELLA wählt Infineons neuen CoolSiC Automotive MOSFET 1200 V," infineon.com Parallele Ausrollungen von DC-Schnellladestationen erfordern Leistungsblöcke von 8 kW bis 1 MW, was den SiC-Bedarf allein durch den Fahrzeuginhalt effektiv verdoppelt. Automotive-taugliche Ausbeuten bleiben eine Herausforderung, weshalb IDMs eigene Substratkapazitäten aufbauen, um Kostenkurven zu stabilisieren und Margen zu sichern.

Verbreitung von 5G-Basisstationen

GaN-Transistoren mit hoher Elektronenbeweglichkeit liefern höhere Verstärkung und Effizienz als LDMOS bei Sub-6-GHz- und Millimeterwellenfrequenzen. Die Verdichtung von Kleinzellen treibt die GaN-Lieferungen bis zum Ende des Jahrzehnts auf das Vierfache, da Betreiber steigende Energiekosten bekämpfen. NXP kombiniert Si-LDMOS mit GaN-Chips in Multichip-Massive-MIMO-Modulen, die Antennenanordnungen integrieren und das Wärmemanagement vereinfachen. Leistungshalbleiterlieferanten fügen gesinterte Chip-Befestigungsmaterialien hinzu, um mit Hotspot-Temperaturen über 225 °C umzugehen. Der Fokus des Telekommunikationssektors auf die Gesamtbetriebskosten wandelt inkrementelle Effizienzgewinne in reduzierte Betriebskosten um und festigt die GaN-Einführung in den nächsten Rollout-Phasen.

Wachstum der erneuerbaren Energien bei der Leistungsumwandlung

Utility-Scale-Solar- und Windprojekte setzen WBG-Bauelemente ein, um Wechselrichterwirkungsgrade von über 99 % zu überschreiten. Die 2.000-V-Wechselrichterplattform von SMA Solar integriert ROHM 2-kV-SiC-MOSFETs in Semikron Danfoss-Module, um den Energieertrag unter Teillastbedingungen zu maximieren [3]Quelle: ROHM Semiconductor, "Semikron Danfoss Modul mit ROHM 2-kV-SiC-MOSFETs," rohm.com. Netzinteraktive Speicher fügen bidirektionale Wandler hinzu, die Hochfrequenz-SiC-Topologien bevorzugen, um Magnetkomponenten zu verkleinern. Mehrstufige Architekturen senken die Filterkosten und ermöglichen kompakte Skid-Designs für Brownfield-Nachrüstungen. Politische Entscheidungsträger, die eine geringe Oberschwingungseinspeisung vorschreiben, bieten zusätzlichen Anreiz für fortschrittliche Leistungsstufen gegenüber herkömmlichen IGBT-Stapeln.

Industrieautomatisierung und Modernisierung von Motorantrieben

Intelligente Fabriken setzen SiC-basierte Antriebe ein, die Schaltverluste reduzieren und das Kühlkörpervolumen um bis zu 70 % verringern [4]Quelle: Microchip Technology, "Siliziumkarbid treibt die nächste Generation industrieller Motorantriebe an," microchip.com . Höhere Schaltfrequenzen vereinfachen die passive Filterung und verbessern den Leistungsfaktor, was mit Nachhaltigkeitszertifizierungszielen übereinstimmt. Zentralisierte 1.000-V-DC-Bus-Architekturen verteilen Leistung bei geringerem Kupfergewicht und steigern die Energieeffizienz. Während anfängliche Geräteaufschläge bestehen bleiben, verringern sinkende 200-mm-Waferkosten den Unterschied und beschleunigen die Amortisationszeiten. Fertigungsbetriebe, die KI und Automobil priorisieren, können industrielle Zuteilungen einschränken, weshalb OEMs die Beschaffung durch qualifizierte Zweitquellvereinbarungen diversifizieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der Siliziumwaferversorgung | -0.7% | Global, mit besonderem Einfluss auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten und Designkomplexität von WBG-Bauelementen | -0.9% | Global, mit Kostensensitivität in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Thermische Grenzen in hochdichten Elektrofahrzeugwechselrichtern | -0.4% | Global, konzentriert auf Automobilanwendungen | Mittelfristig (2–4 Jahre) |

| Exportkontrollen für GaN-Epitaxiewerkzeuge | -0.5% | China und verbündete Länder unterschiedlich betroffen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Siliziumwaferversorgung

Die gesamte Wafernachfrage übersteigt nun die qualifizierte Kapazität, und der Lagerabbau bei Speicherlieferanten verzerrt das kurzfristige Kaufverhalten [5]Quelle: SEMI, "Siliziumwafermarkt 2025: An der Schwelle zwischen zyklischen Grenzen und strukturellem Wandel," semi.org. Geopolitische Spannungen erhöhen die Kosten für den Fabrikbau, während Wassernutzungsbeschränkungen Greenfield-Standorte in dürregefährdeten Gebieten einschränken. Chinesische Marktteilnehmer verfolgen Preiswettbewerb, der die Margen entlang der gesamten Wertschöpfungskette komprimiert. Obwohl Buchungen für Frontend-Ausrüstungen auf eine Erholung hindeuten, dämpft die Endmarktschwäche bei PCs und Smartphones den Volumenanstieg und legt strukturelle statt zyklische Ungleichgewichte offen.

Hohe Kosten und Designkomplexität von WBG-Bauelementen

SiC-Substrate weisen höhere Defektdichten auf, was die Verluste bei der Chip-Sortierung und die Endteilpreise erhöht. Laterale GaN-Bauelemente erfordern spezifische Gate-Treiber- und Layoutpraktiken, die vielen OEM-Ingenieuren unbekannt sind. Richtlinien für fertigungsgerechtes Design entwickeln sich schnell weiter und erhöhen den Validierungsaufwand. Mit dem Hochlauf von 200-mm-SiC und der Reifung von GaN auf Siliziumepitaxie biegen sich die Kostenkurven nach unten, doch der Preisschock hält in kostensensiblen Verbraucher- und Motorsteuerungssegmenten an.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Integrationspotenzial für Leistungs-ICs

Integrierte Leistungsschaltkreise trugen im Jahr 2025 erheblich zur Marktgröße für Leistungshalbleiter bei und werden bis 2031 mit einer CAGR von 6,02 % wachsen. Batteriemanagementsysteme für Kraftfahrzeuge erfordern Multi-Rail-Regler und funktionale Sicherheitsdiagnosen in einem kompakten PMIC-Formfaktor. Infineons ISO-26262-konformes OPTIREG TLF35585 bildet die Grundlage für sicherheitsrelevante elektronische Steuergeräte und veranschaulicht den Trend zum Single-Chip-Leistungsmanagement. Diskrete Bauelemente bleiben für Hochstrompfade unverzichtbar und behalten einen Umsatzanteil von 44,60 %; dennoch sinkt der diskrete Anteil, da Designer kostengünstige Modul- oder IC-Lösungen in platzbeschränkten Teilsystemen bevorzugen.

Lieferanten-Roadmaps bündeln GaN- oder SiC-Chips in intelligenten Leistungsmodulen, die Gate-Treiber, Sensorik und Schutz integrieren und die Markteinführungszeit für Wechselrichter- und Ladegerätbaugruppen verkürzen. Die Modulkonsolidierung kommt mittelvolumigen Industrie- und Wohnenergieverbrauchern zugute, denen interne Verpackungsexpertise fehlt. Umgekehrt beschaffen ODMs für Unterhaltungselektronik weiterhin diskrete MOSFETs für Adapterdesigns, um Flexibilität auf Platinenebene und Preisvorteile zu nutzen. Das Nebeneinander von diskreten, Modul- und IC-Formaten bereichert den Markt für Leistungshalbleiter und ermöglicht maßgeschneiderte Leistungs-Kosten-Kompromisse.

Nach Material: GaN skaliert, während Silizium das Kernvolumen behält

Silizium generierte im Jahr 2025 77,55 % des Umsatzes und verankert den Marktanteil für Leistungshalbleiter trotz physikalischer Grenzen. Kontinuierliche Fortschritte bei Superjunction-MOSFETs und ausgereifte Versorgungsnetzwerke halten Silizium für 650 V und darunter relevant. GaN, obwohl heute noch kleiner, verzeichnet mit einer CAGR von 9,03 % den schnellsten Anstieg und gewinnt Marktanteile bei mobilen Schnellladegeräten, 5G-Basisstationen und solaren Mikrowechselrichtern für Wohngebäude. Infineon prognostiziert bis 2025 einen entscheidenden Adoptionsinflektionspunkt, da Referenzdesigns Gate-Treiber und EMI-Minderung standardisieren.

SiC dominiert die Hochleistungstraktions- und Netzsektoren, wo seine 1.200-V- und 1.700-V-Nennwerte die wirtschaftliche Reichweite von GaN überschreiten. Der Übergang zu 200-mm-SiC-Wafern komprimiert die Kosten pro Ampere und verringert den Abstand zu Superjunction-Silizium. Die Materialdiversifizierung senkt das konzentrierte Versorgungsrisiko und erschließt Designoptionalität. Im Prognosezeitraum werden Designer Silizium für kostengetriebene Massenmarktanwendungen, SiC für Hochleistungstransport und erneuerbare Energien sowie GaN für Hochfrequenz- und Niedrigleistungsanwendungen einsetzen, wodurch ein ausgewogenes Multi-Material-Ökosystem entsteht.

Nach Endverbraucherbranche: Energie und Strom übertrifft das Wachstum des Automobilsektors

Der Automobilsektor erfasste im Jahr 2025 31,02 % des Umsatzes dank batterie-elektrischer Traktionswechselrichter, Bordladegeräte und DC-DC-Wandler. Dennoch führt das Segment Energie und Strom die Expansion mit einer CAGR von 7,21 % bis 2031 an, da Versorgungsunternehmen SiC-basierte String- und Zentralwechselrichter mit mehr als 1.500 V einsetzen. Netzwerkspeicher-Rollouts fügen bidirektionale Multi-Megawatt-Wandler hinzu, die die Geräteanforderungen weiter steigern. Die Industrieautomatisierung folgt dicht dahinter und nutzt SiC-Antriebe für hocheffiziente Prozesslinien und Robotikaktuatoren. Unterhaltungselektronik bleibt der größte Absatzkanal nach Stückzahl, steht jedoch unter starkem Durchschnittsverkaufspreisdruck, was die WBG-Durchdringung auf Flaggschiff-Notebooks und Premium-Adapter beschränkt. Gesundheitswesen, Luft- und Raumfahrt sowie Verteidigung bilden Nischen mit hoher Zuverlässigkeit, in denen Leistungsaufschläge Volumenbeschränkungen ausgleichen und hohe Bruttomargen erhalten.

Geografische Analyse

Der asiatisch-pazifische Raum entfiel im Jahr 2025 auf 51,35 % des Marktanteils für Leistungshalbleiter und hielt bis 2031 eine CAGR von 6,74 % aufrecht. China treibt den Ausbau der SiC- und GaN-Kapazitäten voran, unterstützt durch staatliche Subventionen und vertikal integrierte Lieferketten. Indien beschleunigt den Aufbau eines OSAT-Campus im Wert von 7.600 Crore INR mit einem Ziel von 15 Millionen Einheiten pro Tag, was die Absicht signalisiert, die Montage im Inland anzusiedeln. Taiwan und Südkorea behaupten ihre Führungsposition in der fortschrittlichen Verpackung bzw. im Speicherbereich, während Japan seine Kontrolle über vorgelagerte Materialien stärkt.

Nordamerika profitiert von 50 Milliarden USD an CHIPS-Act-Anreizen, die Brownfield-Umrüstungen und Greenfield-Fabriken von Wolfspeed, Bosch und ausländischen Marktteilnehmern ermöglichen. Automobil-, Verteidigungs- und Rechenzentrumscluster konzentrieren die Nachfrage und steigern die Anforderungen an lokale Inhalte. SEMI prognostiziert, dass die regionalen Ausgaben für Fabrikausrüstungen bis 2027 auf 24,7 Milliarden USD verdoppelt werden, was den langfristigen Ausbau unterstreicht.

Europa nutzt seine Ausrichtung auf Automobil- und erneuerbare Energiepolitik, um die Einführung von SiC und GaN zu katalysieren. Die Genehmigung der 5-Milliarden-EUR-Fabrik in Dresden veranschaulicht die öffentlich-private Ausrichtung zur Steigerung der Selbstversorgung. Frankreich und Italien bieten zusätzliche Förderpakete an, um führendes Modul- und Substrat-Know-how zu erhalten. Schwellenmärkte im Nahen Osten, Afrika und Lateinamerika bleiben kostenbewusst, setzen auf ausgereifte Siliziumplattformen und erproben WBG schrittweise für Utility-Scale-Solar und Bahnelektrifizierung.

Wettbewerbslandschaft

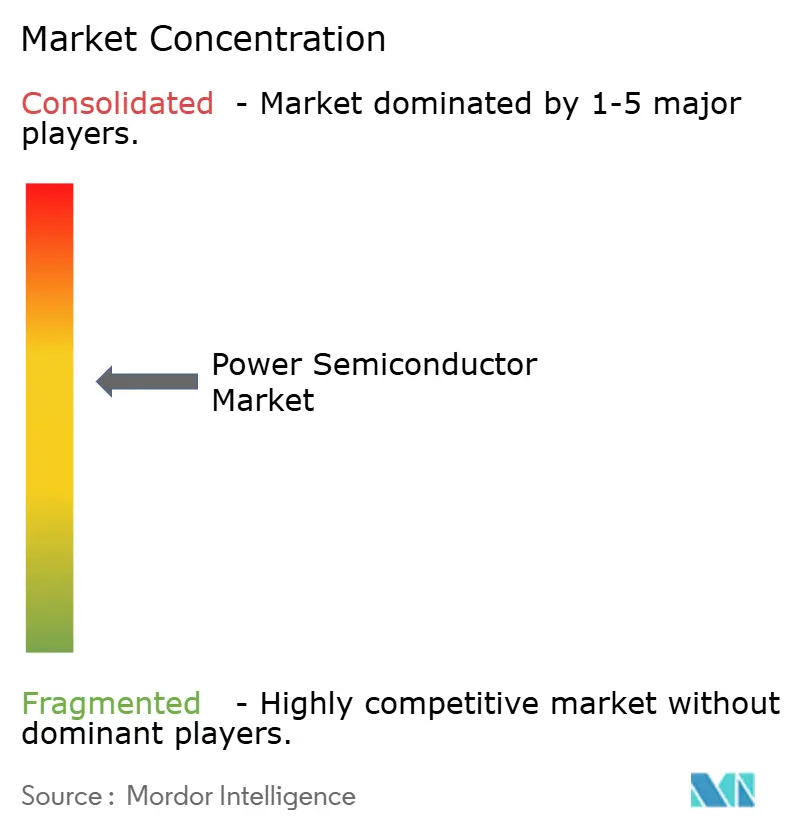

Die Marktkonzentration ist moderat, nimmt jedoch zu. Fünf Lieferanten – STMicroelectronics, onsemi, Infineon, Wolfspeed und ROHM – kontrollierten im Jahr 2024 mehr als 70 % des SiC-Geräteumsatzes [8]Quelle: Evertiq, "Fünf Unternehmen kontrollieren den SiC-Leistungsmarkt," evertiq.com. Die vertikale Integration vom Substrat bis zum Modul mindert Versorgungsunterbrechungen und schafft Kostenvorteile. Plattformorientierte Portfolios ersetzen Einzelsocket-Angebote und ermöglichen die Wiederverwendung in Traktions-, Solar- und Industrieantrieben, wodurch nicht wiederkehrende Entwicklungskosten gesenkt werden.

Kapazitätswettbewerbsdynamiken dominieren die Strategie. Wolfspeed sicherte sich 750 Millionen USD an CHIPS-Act-Zuschüssen zuzüglich entsprechendem Privatkapital, um die 200-mm-SiC-Kapazität im Mohawk Valley auszubauen [9]Quelle: Wolfspeed, "Wolfspeed kündigt 750 Mio. USD Finanzierung im Rahmen des U.S. CHIPS Act an," wolfspeed.com . onsemi erwarb Qorvos SiC-JFET-Vermögenswerte und wählte die Tschechische Republik für die durchgängige SiC-Produktion, um die europäische Versorgungsresilienz zu gewährleisten. Infineon eröffnete eine 200-mm-SiC-Megafabrik in Malaysia, die vollständig mit erneuerbarer Energie betrieben wird, und positioniert sich für Kostenführerschaft im großen Maßstab.

Patentportfolios und Gerätezugang entwickeln sich inmitten verschärfter Exportkontrollregime zu Wettbewerbsvorteilen. Unternehmen intensivieren gemeinsame Entwicklungsvereinbarungen, um Werkzeug-Roadmaps zu sichern, die den sich entwickelnden Vorschriften entsprechen. Nischenanwendungen – wie humanoide Roboter, die hochpräzise Motorantriebe erfordern – erhalten F&E-Mittelzuweisungen, die Wachstumsoptionalität über die Kernmärkte hinaus erweitern.

Marktführer für Leistungshalbleiter

Infineon Technologies AG

Texas Instruments Inc.

STMicroelectronics NV

NXP Semiconductors NV

Qorvo Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Infineon und NVIDIA vereinbarten die gemeinsame Entwicklung einer 800-V-Gleichstrom-Leistungsversorgungsarchitektur für KI-Rechenzentren mit einem Ziel von mehr als 1 MW Rack-Leistung.

- Mai 2025: Infineon stellte trenchbasierte SiC-Superjunction-Bauelemente mit 40 % niedrigerem RDS(on)*A vor und sicherte sich Hyundai als Erstkunden für 800-kW-Traktionswechselrichter.

- März 2025: Mazda und ROHM begannen mit der gemeinsamen Entwicklung von GaN-Leistungsbauelementen mit dem Ziel einer kommerziellen Markteinführung bis zum Geschäftsjahr 2027.

- Januar 2025: onsemi schloss die Übernahme des SiC-JFET-Geschäfts von Qorvo für 115 Millionen USD ab, um das EliteSiC-Portfolio zu erweitern.

- Januar 2025: Wolfspeed kündigte 750 Millionen USD CHIPS-Act-Finanzierung sowie 750 Millionen USD von Apollo-geführten Investoren an, um die SiC-Kapazität auszubauen.

Berichtsumfang des globalen Markts für Leistungshalbleiter

Ein Leistungshalbleiter wird als Schalter oder Gleichrichter in der Leistungselektronik eingesetzt. Er spielt eine entscheidende Rolle bei der Steuerung und Umwandlung elektrischer Leistung in elektronischen Schaltkreisen. Der Markt wird durch den Umsatz aus dem Verkauf verschiedener Komponenten von Leistungshalbleitern wie diskrete Bauelemente, Module und Leistungs-ICs definiert, die verschiedene Materialien wie Silizium/Germanium, Siliziumkarbid (SiC) und Galliumnitrid (GaN) verwenden. Sie werden in einer Vielzahl globaler Endverbraucherbranchen eingesetzt, darunter Automobil, Unterhaltungselektronik, IT und Telekommunikation, Militär und Luft- und Raumfahrt, Energie, Industrie und andere.

Der Markt für Leistungshalbleiter ist segmentiert nach Komponente (diskrete Bauelemente [Gleichrichter, Bipolar, MOSFET, IGBT und andere diskrete Komponenten], Module [Thyristor, IGBT und MOSFET], Leistungs-IC [Mehrkanal-PMICs, Schaltregler (AC/DC, DC/DC, isoliert und nicht isoliert), Linearregler, BMICs, andere Komponenten]), Material (Silizium/Germanium, Siliziumkarbid (SiC), Galliumnitrid (GaN)), Endverbraucherbranche (Automobil, Unterhaltungselektronik, IT & Telekommunikation, Militär und Luft- und Raumfahrt, Energie, Industrie und andere Endverbraucherbranchen) und Geografie (Vereinigte Staaten, Europa, Japan, China, Südkorea, Taiwan, Rest der Welt). Die Marktgrößen und Wertprognosen (USD) für alle Segmente werden bereitgestellt.

| Diskret | Gleichrichter |

| Bipolar | |

| MOSFET | |

| IGBT | |

| Andere diskrete Komponenten (Thyristor, HEMT usw.) | |

| Module | Thyristormodul |

| IGBT-Modul | |

| MOSFET-Modul | |

| Intelligentes Leistungsmodul (IPM) | |

| Leistungs-IC | PMIC (Mehrkanal) |

| Schaltregler (AC/DC, DC/DC, isoliert/nicht isoliert) | |

| Linearregler | |

| Batteriemanagementsystem-IC | |

| Andere Leistungs-ICs |

| Silizium |

| Siliziumkarbid (SiC) |

| Galliumnitrid (GaN) |

| Sonstige |

| Automobil |

| Unterhaltungselektronik und Haushaltsgeräte |

| IKT (IT und Telekommunikation) |

| Industrie und Fertigung |

| Energie und Strom (erneuerbare Energien, Netz) |

| Luft- und Raumfahrt sowie Verteidigung |

| Medizinische Ausrüstung |

| Sonstige (Bahn, Marine) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Rest Europas | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Rest des asiatisch-pazifischen Raums | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Ägypten | |

| Rest Afrikas |

| Nach Komponente | Diskret | Gleichrichter |

| Bipolar | ||

| MOSFET | ||

| IGBT | ||

| Andere diskrete Komponenten (Thyristor, HEMT usw.) | ||

| Module | Thyristormodul | |

| IGBT-Modul | ||

| MOSFET-Modul | ||

| Intelligentes Leistungsmodul (IPM) | ||

| Leistungs-IC | PMIC (Mehrkanal) | |

| Schaltregler (AC/DC, DC/DC, isoliert/nicht isoliert) | ||

| Linearregler | ||

| Batteriemanagementsystem-IC | ||

| Andere Leistungs-ICs | ||

| Nach Material | Silizium | |

| Siliziumkarbid (SiC) | ||

| Galliumnitrid (GaN) | ||

| Sonstige | ||

| Nach Endverbraucherbranche | Automobil | |

| Unterhaltungselektronik und Haushaltsgeräte | ||

| IKT (IT und Telekommunikation) | ||

| Industrie und Fertigung | ||

| Energie und Strom (erneuerbare Energien, Netz) | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Medizinische Ausrüstung | ||

| Sonstige (Bahn, Marine) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Rest Europas | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Leistungshalbleiter im Jahr 2026 und wohin entwickelt er sich?

Die Marktgröße für Leistungshalbleiter beträgt im Jahr 2026 59,98 Milliarden USD und soll bis 2031 78,25 Milliarden USD erreichen, was einer CAGR von 5,46 % entspricht.

Welches Segment wird in den nächsten fünf Jahren den größten inkrementellen Umsatz generieren?

Energie- und Stromanwendungen, angeführt von Solar-plus-Speicher-Installationen, sollen bis 2031 eine CAGR von 7,21 % verzeichnen und damit alle anderen Endverbrauchersegmente übertreffen.

Warum gewinnen SiC und GaN gegenüber Silizium an Dynamik?

SiC und GaN schalten schneller, halten höhere Spannungen aus und erzeugen weniger Wärme, was leichtere Wechselrichter, schnellere Ladegeräte und Hochfrequenz-Telekommunikationsausrüstung ermöglicht.

Welche Region dominiert heute die Produktion von Leistungshalbleitern?

Der asiatisch-pazifische Raum hält 51,35 % des Umsatzes im Jahr 2025 und verfügt über die vollständigste Lieferkette vom Substrat bis zur Montage.

Wie wird der CHIPS Act die nordamerikanische Kapazität beeinflussen?

Bundesanreize in Höhe von mehr als 50 Milliarden USD unterstützen neue Fabriken von Wolfspeed, Bosch und anderen, wobei die regionalen Ausrüstungsausgaben bis 2027 voraussichtlich verdoppelt werden.

Seite zuletzt aktualisiert am: