Halbleiter-Siliziumwafer-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

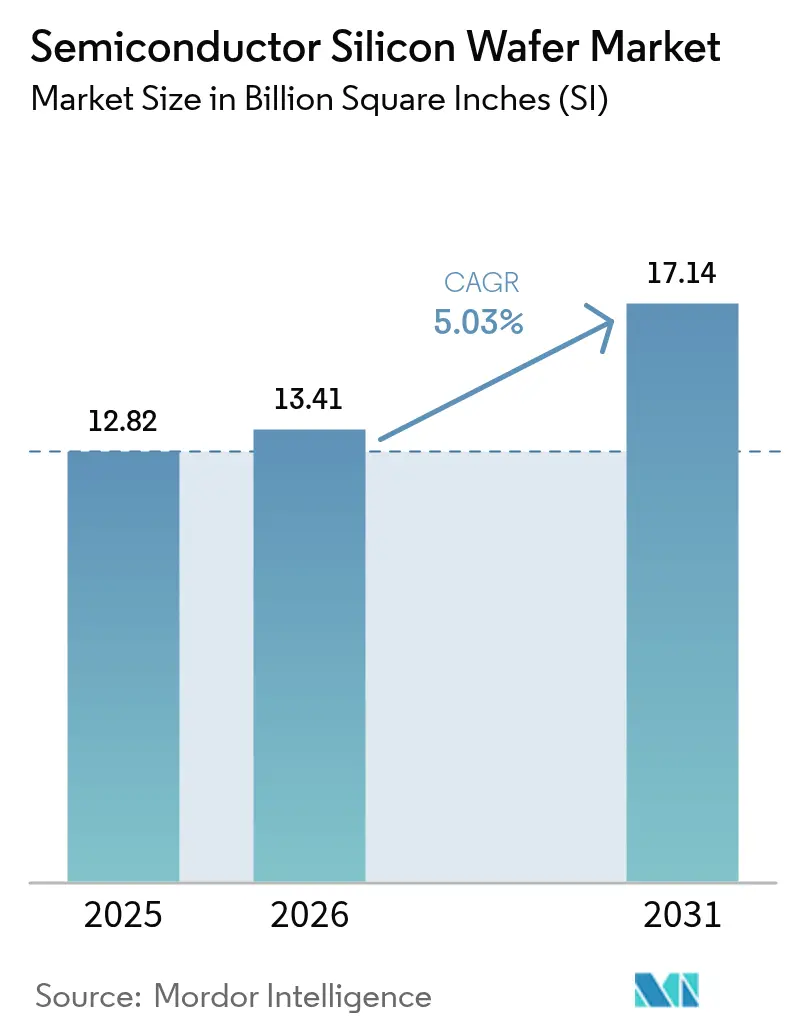

| Marktvolumen (2026) | 13.41 Billion Square Inches (SI) |

| Marktvolumen (2031) | 17.14 Billion Square Inches (SI) |

| Wachstumsrate (2026 - 2031) | 5.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Halbleiter-Siliziumwafer-Marktanalyse von Mordor Intelligence

Die Marktgröße des Halbleiter-Siliziumwafer-Marktes wird voraussichtlich von 12,82 Milliarden Quadratzoll im Jahr 2025 und 13,41 Milliarden Quadratzoll im Jahr 2026 auf 17,14 Milliarden Quadratzoll bis 2031 anwachsen, was einer CAGR von 5,03 % im Zeitraum 2026–2031 entspricht. Stetige Kapazitätserweiterungen bei fortschrittlichen Logik-Gießereien, anhaltende Kapitalausgaben der Speicherhersteller und politisch gesteuerte regionale Diversifizierung verankern die langfristige Nachfrage. Ausrüstungsbestellungen für 300-mm-Werkzeuge bleiben stabil, da Knoten mit extremer Ultraviolettstrahlung nicht auf kleineren Durchmessern verarbeitet werden können, während Bauelemente auf ausgereiften Knoten weiterhin von Elektrifizierung und IoT-Rückenwind profitieren. Struktureller Kostendruck auf Legacy-Fertigungsanlagen, verbunden mit der steilen Lernkurve für ultraflache Substrate, schützt etablierte Lieferanten, auch wenn chinesische Neueinsteiger die Preise für Wafer auf ausgereiftem Niveau senken. Engpässe bei spezialisierten 200-mm-Linien treiben die durchschnittlichen Verkaufspreise in die Höhe, und die Qualifikationsanforderungen der Automobilindustrie verlängern die Vertragslaufzeiten.

Wichtigste Erkenntnisse des Berichts

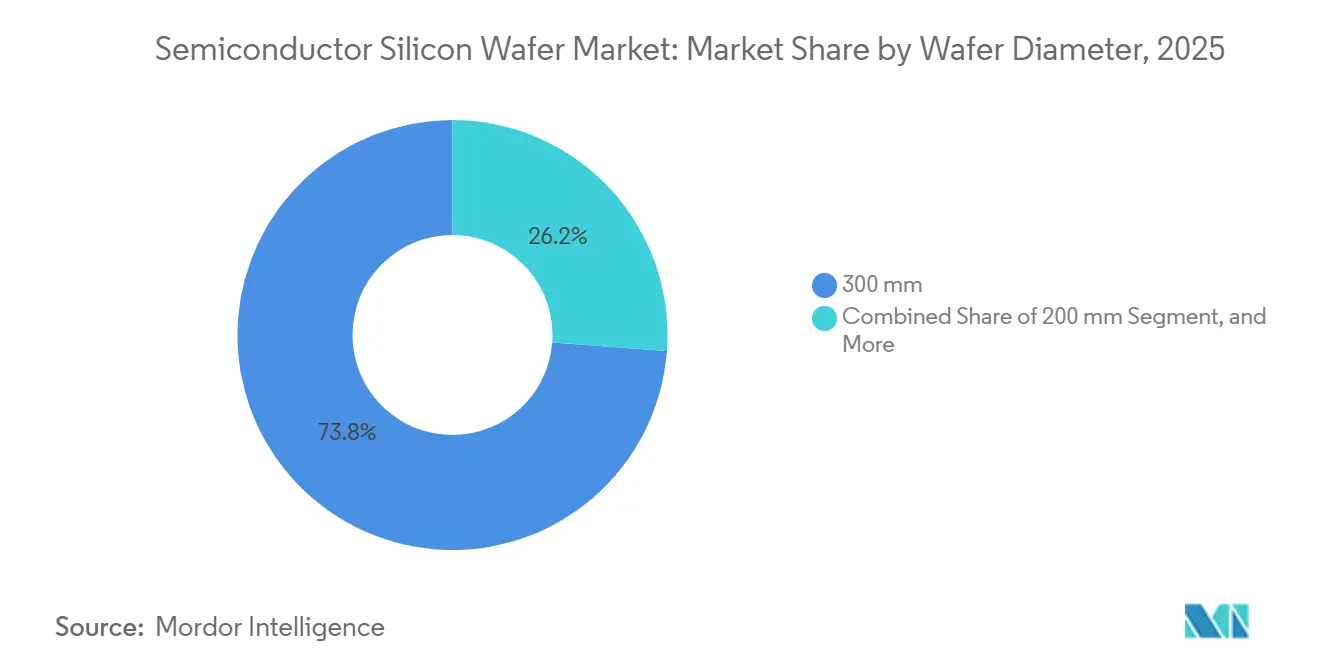

- Nach Waferdurchmesser entfielen 300 mm im Jahr 2025 auf 73,81 % des Volumens, und das Segment wächst bis 2031 mit einer CAGR von 5,18 %.

- Nach Halbleiterbauelementtyp hielten diskrete Bauelemente und Leistungshalbleiter im Jahr 2025 einen Marktanteil von 14 % am Halbleiter-Siliziumwafer-Markt und werden voraussichtlich bis 2031 mit einer CAGR von 6,22 % wachsen.

- Nach Technologieknoten entfielen fortschrittliche Prozesse unterhalb von 7 nm im Jahr 2025 auf 24 % der Marktgröße des Halbleiter-Siliziumwafer-Marktes und werden im Prognosezeitraum voraussichtlich eine CAGR von 7,04 % verzeichnen.

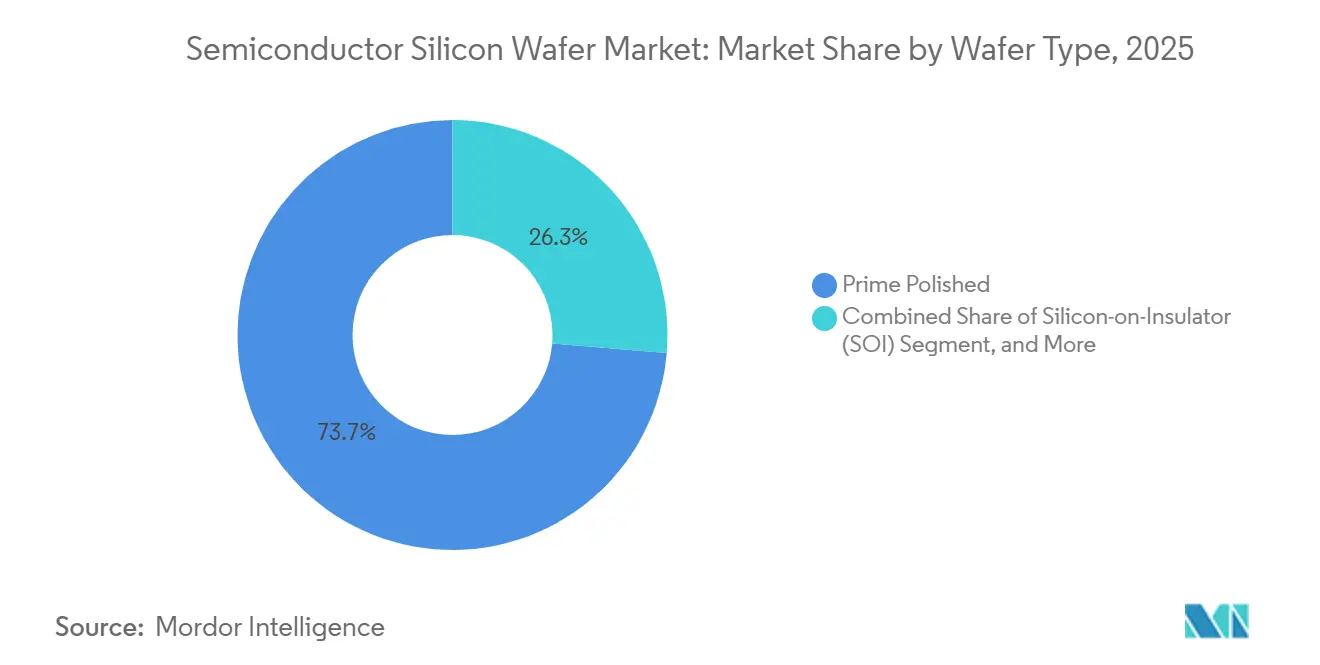

- Nach Wafertyp entfielen Prime-Polished-Substrate im Jahr 2025 auf 73,66 % des Umsatzes, während Silizium-auf-Isolator-Wafer bis 2031 voraussichtlich mit einer Rate von 5,42 % wachsen werden.

- Nach Endanwender repräsentierten Automobilanwendungen im Jahr 2025 8,31 % der Marktgröße des Halbleiter-Siliziumwafer-Marktes und werden bis 2031 die schnellste CAGR von 8,31 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Halbleiter-Siliziumwafer-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach 300-mm-Wafern von fortschrittlichen Logik-Gießereien | +1.8% | Taiwan, Südkorea, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Verbreitung von 5G- und IoT-Verbrauchergeräten | +1.2% | Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Aufschwung bei Halbleitern in Automobilqualität (Elektrofahrzeuge und ADAS) | +1.5% | Europa, China, Nordamerika | Langfristig (≥ 4 Jahre) |

| Staatlich subventionierte Fertigungsanlagen-Neubauten in China und dem Nahen Osten | +0.9% | China, Vereinigte Arabische Emirate, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Engpässe bei spezialisierten Leistungs-200-mm-Linien treiben durchschnittliche Verkaufspreise | +0.4% | Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Hybride SOI- und SiC-auf-Si-Substrate erweitern die Siliziumfläche | +0.3% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach 300-mm-Wafern von fortschrittlichen Logik-Gießereien

Fortschrittliche Gießereien verarbeiten heute jeden Spitzenknoten auf 300-mm-Ausrüstung, da Trip-Gate- und Rückseitenleistungsdesigns nicht auf kleineren Durchmessern betrieben werden können. TSMC allein hat für 2026 Kapitalausgaben in Höhe von 52–56 Milliarden USD für 2-nm- und 3-nm-Werkzeuge eingeplant, während Samsungs Werk in Taylor monatlich 50.000 Wafer für die 3-nm-Gate-all-around-Produktion im Jahr 2027 installieren wird.[1]Taiwan Semiconductor Manufacturing Company, „Quartalsergebnisse und Kapitalausgabenprognose”, tsmc.com, Samsung Electronics, „Samsung Foundry Texas Fab-Ankündigung 2024”, news.samsung.com Intels Arizona-Erweiterung, unterstützt durch 8,5 Milliarden USD an CHIPS-Act-Zuschüssen, fügt bis 2028 monatlich 1,5 Millionen 300-mm-Wafer hinzu. Ebenheitsanforderungen unter 0,12 µm und eine Gesamtdickenvariation unter 0,30 µm schließen die meisten Neueinsteiger aus und erhöhen den Schutzwall um die fünf etablierten Substrathersteller. Diese gebundenen Volumina bilden einen mehrjährigen Nachfrageboden, der selbst in zyklischen Abschwüngen bestehen bleibt.

Verbreitung von 5G- und IoT-Verbrauchergeräten

Die globalen 5G-Abonnements stiegen 2025 auf 1,9 Milliarden, da Betreiber in China und den Vereinigten Staaten die Millimeterwellen-Bereitstellungen beschleunigten. RF-SOI-Wafer verbessern den Einfügeverlust von Antennen-Schaltern um 0,3 dB, was den Auftragsrückstand von Soitec Anfang 2025 auf 18 Monate ansteigen ließ.[2]Soitec, „Ankündigung der RF-SOI-Kapazitätserweiterung von Soitec Singapur”, soitec.com IoT-Endpunkte verbrauchten 2025 800 Millionen Wafer-äquivalente 200-mm-Substrate, ein Anstieg von 12 % gegenüber dem Vorjahr, da Edge-KI-Kameras und intelligente Zähler auf 40-nm-Mixed-Signal-Prozesse migrierten. Bluetooth Low Energy 5.4- und Wi-Fi-7-Chipsätze, die 2026 in die Massenproduktion gehen, halten ausgereifte Knoten-Gießereien nahe der Vollauslastung und verlängern die Lebensdauer von 200-mm-Linien. Zusammen sorgen Verbraucher- und IoT-Geräte für eine stetige, breit angelegte Nachfrage, die Lieferanten gegen Speicherabschwünge abpuffert.

Aufschwung bei Halbleitern in Automobilqualität (Elektrofahrzeuge und ADAS)

Batterieelektrische Fahrzeuge erreichten 2025 einen Anteil von 17 % an den weltweiten Pkw-Verkäufen, wobei jedes Fahrzeug 2.000–3.000 Halbleiterbauelemente gegenüber 500 bei Verbrennungsmodellen integriert. Siliziumkarbid-Module wechselten zu 200-mm-Wafern, wobei Wolfspeed und STMicroelectronics bis 2026 jährlich 500.000 Wafer anstreben.[3]Wolfspeed, „Ankündigung der Wolfspeed 200-mm-SiC-Kapazitätserweiterung”, wolfspeed.com Radar- und Kameraprozessoren verbleiben auf 28 nm und 40 nm, müssen jedoch AEC-Q100 Klasse 1 bestehen, was die Nachfrage nach Epitaxialwafern mit einer Dotierungsgleichmäßigkeit unter 2 % antreibt.[4]Infineon Technologies, „Automobilwafer-Verträge bis 2027 verlängert”, infineon.com Automobilhersteller schließen mehrjährige Substratverträge ab, um die Versorgung zu sichern, und Tier-1-Lieferanten zahlen Aufschläge von 15–20 % gegenüber dem Niveau von 2024, um 200-mm-Kapazitäten zu sichern. Zusammen schaffen Elektrofahrzeug-Leistung und ADAS-Logik den am schnellsten wachsenden Endmarkt für 200-mm- und 300-mm-Wafer.

Staatlich subventionierte Fertigungsanlagen-Neubauten in China und dem Nahen Osten

Chinas Ministerium für Industrie und Informationstechnologie zahlte in den Jahren 2023–2025 Subventionen in Höhe von 70 Milliarden USD aus, die monatlich 1,2 Millionen 300-mm-Wafer an Ingot-Kapazität hinzufügten. Die Vereinigten Arabischen Emirate und Saudi-Arabien sagten 10 Milliarden USD für 200-mm-Spezialanlagen für Automobil- und Industrieknoten zu.[5]Mubadala Investment Company, „Ankündigung der Mubadala-GlobalFoundries-VAE-Fertigungsanlagen-Partnerschaft”, mubadala.com Diese Projekte entkoppeln die regionale Wafernachfrage von traditionellen Elektronikzyklen, aber Ausbeute-Lücken von 10–15 Prozentpunkten gegenüber japanischen Wettbewerbern verlangsamen den Vordringen in die fortschrittliche Logik. Westliche Gerätehersteller bevorzugen weiterhin japanische und europäische Substrate, um die Einhaltung von Exportkontrollvorschriften zu gewährleisten, was den Händlermarkt effektiv in zwei Lieferketten aufteilt. Dennoch sichert subventionierte Kapazität inkrementelles Wachstum, das die globalen Basislieferungen anhebt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausforderungen bei Kapitalaufwand und Ausbeute für ultraflache 300-mm-Wafer | -0.8% | Globale Neueinsteiger in China und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| DRAM-geführte Bestandszyklen dämpfen Bestellungen | -0.6% | Südkorea und Taiwan | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Quarztiegel- und Polysiliziumreinheit | -0.3% | Japan und China | Mittelfristig (2–4 Jahre) |

| Risiko der Materialsubstitution durch SiC und GaN | -0.2% | Frühe Anwender in Automobil und Leistungselektronik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen bei Kapitalaufwand und Ausbeute für ultraflache 300-mm-Wafer

Der Bau einer modernen 300-mm-Waferfabrik kostet mehr als 1 Milliarde USD, und die 18- bis 24-monatige Lernkurve treibt die Ausschussraten auf 30 %, bevor sich die Ausbeuten stabilisieren. Das Erreichen einer Gesamtdickenvariation unter 0,30 µm erfordert eine strenge Kontrolle des Kristallziehens, des Drahtsägens und des chemisch-mechanischen Polierens, die nur vier oder fünf Unternehmen über Jahrzehnte perfektioniert haben. Chinesische Lieferanten liegen 10–15 Ausbeutepunkte hinter den etablierten Anbietern zurück, was ihren Zugang zu 5-nm- und 3-nm-Logik-Käufern einschränkt. Diese hohe Eintrittsbarriere bewahrt das Oligopol und begrenzt die kurzfristige Angebotselastizität trotz staatlicher Subventionen.

DRAM-geführte Bestandszyklen dämpfen Bestellungen

Speicherhersteller absorbierten 2025 28 % des 300-mm-Wafervolumens, kürzten jedoch Ende 2024 inmitten von Lagerüberschüssen die DRAM-Starts um 15 %, was zu einem neunmonatigen Lieferrückgang bei Substratlieferanten führte. Selbst als KI-Beschleuniger Anfang 2025 das Bitwachstum wiederbelebten, hinken Waferbestellungen den Gerätehochlaufphasen um zwei bis drei Quartale hinterher, da Verträge sechs bis neun Monate im Voraus abgeschlossen werden. Dichtegewinne bei 3D-NAND bedeuten auch mehr Bits pro Wafer, sodass weniger Substrate das gleiche Speicherwachstum abdecken.[6]Micron Technology, „Fortschritte bei der 3D-NAND-Schichtanzahl im Jahr 2025”, micron.com Diese Schwankungen führen zu einer Volumensvolatilität von ±5–7 % bei den jährlichen Lieferungen und erschweren die Kapazitätsplanung für Lieferanten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Waferdurchmesser: Fortschrittliche Logik hält 300 mm an der Spitze

Die 300-mm-Kategorie entfiel 2025 auf 73,81 % der Waferfläche, und dieser Anteil an der Marktgröße des Halbleiter-Siliziumwafer-Marktes wird bis 2031 voraussichtlich mit einer CAGR von 5,18 % wachsen. Größere Durchmesser ermöglichen es Gießereien, die Kosten für Werkzeuge mit extremer Ultraviolettstrahlung auf mehr Chips zu verteilen, sodass jede Migration auf 3 nm oder 2 nm inkrementelles 300-mm-Volumen zieht. Gleichzeitig bleiben 200-mm-Linien unverzichtbar für Leistungs-, Analog- und Mixed-Signal-Chips, die in hohen Automobil- und Industriegüten geliefert werden, was die Auslastung über 95 % hält. Kleinere 150-mm- und 100-mm-Anlagen überleben bei Nischenaufgaben, Verbindungshalbleiter-HF-Verstärkern und Sensorwafern, doch ihr kombinierter Anteil bleibt unter 4 %, was eine fest verankerte zweistufige Durchmesserlandschaft unterstreicht.

Kapazitätsdisziplin erklärt die Leistungslücke. Etablierte Substrathersteller priorisieren ultraflache 300-mm-Bauten, da Premiumpreise den milliardenschweren Kapitalaufwand ausgleichen, während sich 200-mm-Erweiterungen auf spezielle Epitaxial- oder hochohmige Güten konzentrieren, die die Margen ohne die gleichen Skalenrisiken verbessern. Infolgedessen erwarten Gießereien, dass bis 2031 80 % der 300-mm-Produktion fortschrittliche Logik- und HBM-Linien versorgen, während 200 mm seine Stärke bei Leistungsbauelementen behält. Die zunehmende Zweiteilung sichert die Preisgestaltung für beide Durchmesser und gewährleistet ausgewogenes Wachstum über Mainstream- und Spezialabläufe hinweg.

Nach Halbleiterbauelementtyp: Leistungssilizium gibt das Tempo vor

Logikbauelemente führten den Waferverbrauch 2025 mit 36,14 % an, aber diskrete Bauelemente und Leistungshalbleiter verzeichnen mit 6,22 % das schnellste zusammengesetzte Wachstum, da elektrifizierte Fahrzeuge und erneuerbare Energiesysteme die Wechselrichterzahlen vervielfachen. Siliziumkarbid- und Hochspannungs-Bipolartransistoren mit isoliertem Gate stützen sich nun auf 200-mm-Substrate, die den Durchsatz gegenüber 150 mm um 40 % steigern und die Volumennachfrage schärfen. Speicher, einst der Schwingungskäufer, gibt schrittweise Marktanteile ab, da jede zusätzliche DRAM- oder NAND-Schicht die Bits pro Wafer erhöht und den Rohsubstratbedarf verdünnt, selbst wenn die Bit-Lieferungen wachsen.

Auch Analog gewinnt an Boden, da Fabrikautomatisierung und Fahrzeugsensorbündel Präzisionsdatenkonverter auf kostenoptimierten Knoten erfordern. Optoelektronik, Sensoren und MEMS, zusammen bei 8 % gruppiert, wechseln von 150 mm auf 200 mm, um Ausschuss zu reduzieren und die Werkzeugausstattung zu standardisieren. Zusammen verschieben diese Bewegungen den Halbleiter-Siliziumwafer-Markt und neigen das Wachstum in Richtung Leistungs- und Analogkategorien, ohne die Spitzenposition der Logik zu erschüttern.

Nach Technologieknoten: Divergierende Wege für Legacy und Spitzentechnologie

Legacy-Geometrien über 90 nm behielten 2025 40,57 % der Waferfläche, da Automobilsteuergeräte, Konnektivitäts-Transceiver und kostensensible IoT-Chips Zuverlässigkeit über Dichte stellen. Ausgereifte Knoten von 65 nm bis 28 nm, die 35 % halten, treffen einen Sweet Spot für HF-Frontend- und Bildsensorintegration und sorgen für gesunde Bestellungen für 200-mm- und 300-mm-Substrate. Fortschrittliche Knoten unter 7 nm erfassten 24 % und werden mit einem Tempo von 7,04 % steigen, da hyperscale Cloud, Beschleuniger für künstliche Intelligenz und Flaggschiff-Smartphones 3-nm- und 2-nm-Designs übernehmen, die nur auf 300-mm-Ausrüstung laufen.

Diese dreigliedrige Aufteilung verschärft die regionale Spezialisierung. Fortschrittliche Knoten konzentrieren sich in Taiwan, Südkorea und den Vereinigten Staaten, während China und der Nahe Osten Legacy- und ausgereifte Abläufe unter staatlicher Subvention skalieren. Die geografische Divergenz zwingt Gerätehersteller, mehrere Waferquellen zu qualifizieren, was die Wechselkosten erhöht und die Vertragslaufzeiten verlängert und damit Lieferanten eine bessere Volumensichtbarkeit über Knotenklassen hinweg verschafft.

Nach Wafertyp: SOI wechselt von der Nische zur Notwendigkeit

Prime-Polished-Substrate dominierten mit 73,66 % des Umsatzes im Jahr 2025, da Bulk-Silizium weiterhin die Grundlage für Mainstream-Logik-, Speicher- und Analogproduktion bildet. Epitaxialwafer mit 16 % bleiben entscheidend für Hochspannungsbauelemente und rückseitig beleuchtete Bildsensoren, die kontrollierte Dotierungsprofile erfordern. Silizium-auf-Isolator, obwohl nur 7 % nach Volumen, expandiert jährlich um 5,42 %, da 5G-Millimeterwellen-Handsets und Automobilradar vollständig verarmte Architekturen übernehmen, die parasitäre Kapazität reduzieren.

Spezielle hochohmige und sensorklassige Siliziumwafer füllen die verbleibenden 4 %, liefern jedoch überproportionale Rentabilität dank Reinheits- und Ebenheitsspezifikationen, die 11-Neunen und Submikron-Toleranzen überschreiten. Die Mischverschiebung hin zu RF-SOI- und ultrahochohmigen Güten diversifiziert die Einnahmequellen für Waferhersteller und puffert sie gegen Speicherzyklik ab, was den Marktanteil der etablierten Anbieter im Halbleiter-Siliziumwafer-Markt stärkt.

Nach Endanwendung: Fahrzeuge treiben die nächste Wachstumsphase an

Unterhaltungselektronik verbrauchte 2025 41,47 % der Waferfläche, da Smartphones, PCs und Wearables stetige Erneuerungszyklen aufrechterhielten, aber die Automobilnachfrage eilt mit einer CAGR von 8,31 % voraus. Jedes batterieelektrische Fahrzeug integriert bis zu 3.000 Chips, die Traktionswechselrichter, Batteriemanagement und Prozessoren für fortschrittliche Fahrerassistenz umfassen, was 15–20 Wafer-Äquivalenten pro Fahrzeug entspricht. Industrieanwendungen mit 18 % profitieren von elektrifizierten Fabrikhallen und Smart-Grid-Einführungen, die Bestellungen für Leistungs- und Sensorsilizium steigern.

Telekommunikationsinfrastruktur mit 12 % moderiert nach den anfänglichen 5G-Einführungen, verzeichnet jedoch weiterhin Ersatznachfrage für breitbandigere Remote-Funkköpfe. Die Neuausrichtung reduziert den Anteil der Verbraucher bis 2031 auf etwa 37 %, selbst wenn die absoluten Verbrauchergerätelieferungen steigen, was unterstreicht, wie Transport- und Industrieelektrifizierung die langfristigen Substratanforderungen im Halbleiter-Siliziumwafer-Markt neu definieren.

Geografische Analyse

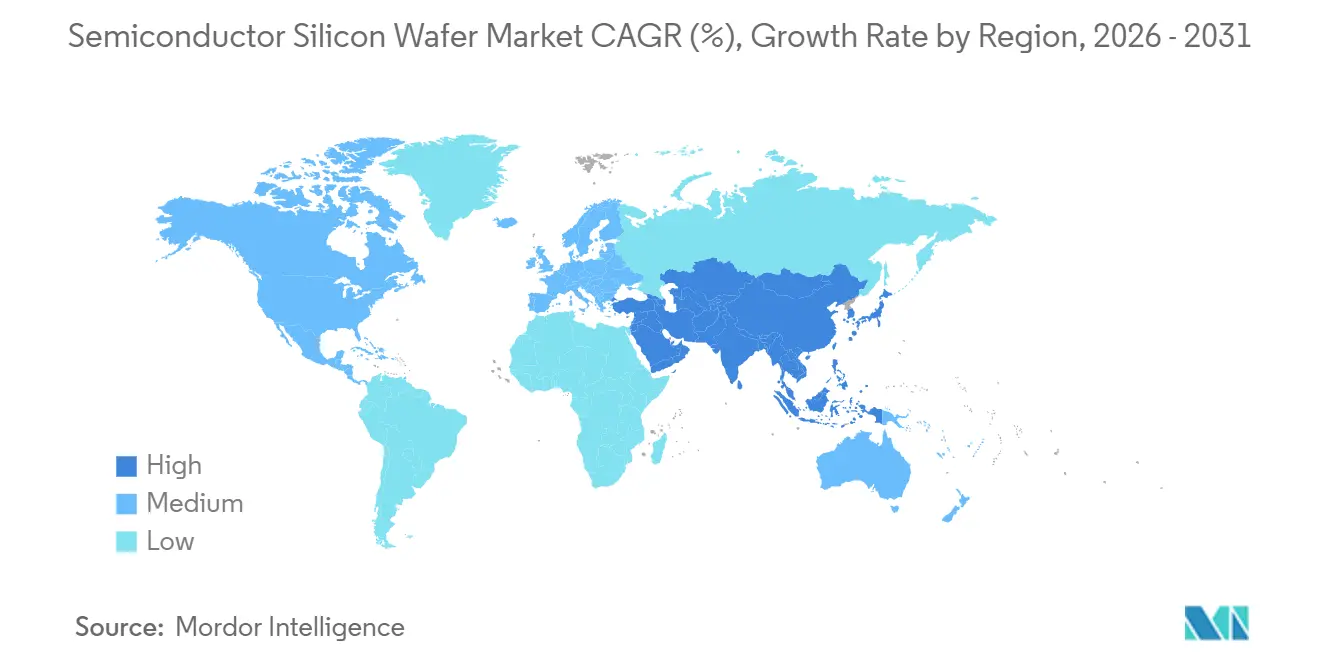

Asien-Pazifik dominierte mit 78,53 % des Waferverbrauchs im Jahr 2025 und wird bis 2031 einen jährlichen Anstieg von 5,27 % verzeichnen, da Taiwans Gießerei-Cluster und Südkoreas Speicherführer ihre 300-mm-Fußabdrücke weiter ausbauen. Das chinesische Festland fügt unter einem Subventionsdruck von 70 Milliarden USD schnell Kapazitäten für ausgereifte Knoten hinzu, doch Ausbeute-Lücken verlangsamen das Vordringen in die sub-10-nm-Logik. Japan unterstützt mehr als die Hälfte des globalen Substratangebots dank jahrzehntelangem Kristallzieh-Know-how, und neue Investitionen in ultraflache 300-mm-Linien zielen darauf ab, diesen Vorsprung bis mindestens 2031 zu sichern.

Nordamerika hielt 12 % der Nachfrage, gewinnt aber durch den CHIPS and Science Act in Höhe von 52,7 Milliarden USD an Dynamik. Intels Mega-Anlagen in Ohio und Arizona, TSMCs Campus in Arizona und GlobalWafers' Werk in Texas fügen bis 2028 zusammen über 2,7 Millionen 300-mm-Wafer pro Monat hinzu, obwohl die Auslastung schrittweise hochgefahren wird. Kanada und Mexiko konzentrieren sich weiterhin auf Montage, Test und fortschrittliche Verpackung und ergänzen die Front-End-Erweiterungen der Vereinigten Staaten.

Europa erfasste 7 %, wobei der Europäische Chips-Akt 43 Milliarden EUR (48 Milliarden USD) in neue Kapazitäten lenkt. Das in Dresden ansässige Europäische Halbleiterfertigungsunternehmen zielt bis 2027 auf 40.000 300-mm-Wafer pro Monat für Automobil-Mikrocontroller ab, während Siltronic die Ingot-Produktion unter mehrjährigen Verträgen ausweitet. Südamerika sowie der Nahe Osten und Afrika machen zusammen 2,5 % aus, doch Golfstaatenprojekte in Abu Dhabi und Riad positionieren die Region als aufstrebendes Zentrum für 130-nm-180-nm-Automobil- und Industrieabläufe und runden einen regional ausgewogeneren Halbleiter-Siliziumwafer-Markt ab.

Wettbewerbslandschaft

Fünf etablierte Hersteller – Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic und SK Siltron – kontrollierten 2025 etwa 85 % der globalen 300-mm-Kapazität, was milliardenschwere Kapitalbarrieren und proprietäres Kristallzieh-Know-how widerspiegelt. Shin-Etsu Chemical und SUMCO lieferten zusammen mehr als die Hälfte des weltweiten Volumens und investierten 2025 150 Milliarden JPY (1 Milliarde USD), um monatlich 200.000 Wafer ultraflacher Kapazität für 2-nm- und 3-nm-Knoten hinzuzufügen. GlobalWafers folgte mit einem 5-Milliarden-USD-Werk in Texas, das bis 2027 jährlich 1,2 Millionen Wafer erreicht und auf US-Kunden abzielt, die eine sichere Versorgung suchen.

Chinesische Herausforderer – National Silicon Industry Group, Shanghai Simgui Technology und Zhonghuan Advanced Semiconductor Materials – konzentrieren sich auf Wafer in ausgereifter Güte, bei denen die Ebenheitsziele lockerer sind, und unterbieten japanische Wettbewerber um 10–15 %, um Marktanteile in inländischen Automobil- und Industrieanlagen zu gewinnen. Ausbeute-Lücken schränken sie jedoch von 5-nm-Käufern ein, und westliche Exportkontrolllisten erschweren es, multinationale Logikkunden zu bedienen.

Die vertikale Integration nimmt zu: Samsung Electronics und Intel haben beide interne Kristallziehlinien hinzugefügt, um sich gegen Preisschwankungen auf dem Händlermarkt abzusichern, und entziehen dem offenen Handel schätzungsweise 3–5 % der jährlichen Wafernachfrage. Spezialnischen bleiben fragmentiert; Soitec dominiert Silizium-auf-Isolator mit seiner Smart-Cut-Technologie und meldete 2024–2025 18 Patente an, um die Defektdichte unter 0,05 cm² zu senken, ein Schwellenwert, der für vollständig verarmte Architekturen unerlässlich ist. Okmetic und Topsil teilen den Floatzone-Markt für ultrahochohmige Substrate, die von Millimeterwellen-Schaltern gefordert werden, bei denen ein Widerstand über 1.000 Ω·cm den Signalverlust um 0,2 dB reduziert.

Regulatorische Anforderungen erhöhen die Messlatte weiter. ISO-26262-Rückverfolgbarkeitsregeln für Wafer in Automobilqualität zwingen Lieferanten, Kristallorientierung, Sauerstoffgehalt und Oberflächenrauheit auf Chargenebene zu protokollieren, was Unternehmen mit etablierten Qualitätsmanagementsystemen begünstigt. Umwelt-, Sozial- und Governance-Audits von Fahrzeug-OEMs fördern ebenfalls langfristige Verträge und festigen den Einfluss der etablierten Anbieter auf hochspezifizierte Segmente, selbst wenn regionale Subventionen neue Marktteilnehmer finanzieren.

Marktführer im Halbleiter-Siliziumwafer-Bereich

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: TSMCs Arizona Fab 21 Phase 1 begann die 4-nm-Produktion mit einer Kapazität von 20.000 300-mm-Wafern pro Monat, unterstützt durch 6,6 Milliarden USD an CHIPS-Förderung.

- Januar 2026: Soitec eröffnete seine Singapur-Erweiterung und verdreifachte die RF-SOI-Produktion auf 3 Millionen 300-mm-äquivalente Wafer jährlich bis 2027 im Rahmen langfristiger Vereinbarungen mit Qualcomm und MediaTek.

- Dezember 2025: GlobalWafers schloss den Ausbau der ersten Phase seines 300-mm-Werks in Sherman, Texas ab und erreichte eine anfängliche Laufrate von 300.000 Wafern pro Jahr.

- November 2025: Shin-Etsu Chemical investierte 150 Milliarden JPY (1 Milliarde USD), um monatlich 200.000 300-mm-Wafer an seinen Standorten Shirakawa und Takefu hinzuzufügen, mit dem Ziel auf 2-nm- und 3-nm-Knoten.

Berichtsumfang des globalen Halbleiter-Siliziumwafer-Marktes

Siliziumwafer sind dünne Scheiben aus reinem oder dotiertem Silizium, die aus Siliziumingots geschnitten werden. Ihre Dicken reichen von einigen Millimetern bis zu einigen Mikrometern und können durch Dünnungsprozesse je nach Anwendung angepasst werden. Sie werden in großem Umfang in Smartphones, Smartwatches, Computern, Tablets, Gassensoren und Smart-Home-Sensoren eingesetzt.

Der Halbleiter-Siliziumwafer-Markt ist segmentiert nach Waferdurchmesser (≤150 mm, 200 mm, 300 mm), Halbleiterbauelementtyp (Logik, Speicher, Analog, Diskret/Leistung, Sonstige), Technologieknoten (Fortgeschrittener Knoten <7 nm, Ausgereifter Knoten 28–65 nm, Legacy-Knoten >90 nm), Wafertyp (Prime Polished, Epitaxial, SOI, Spezialität), Endanwender (Unterhaltungselektronik, Industrie, Telekommunikation, Automobil, Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Marktprognosen werden in Form von Liefermengen in Fläche (Milliarden Quadratzoll) angegeben.

| ≤150 mm |

| 200 mm |

| 300 mm |

| Logik |

| Speicher |

| Analog |

| Diskret/Leistung |

| Sonstige Halbleiterbauelementtypen (Optoelektronik, Sensoren, Mikro) |

| Markt für Wafer mit fortschrittlichem Knoten (<7 nm einschließlich 5 nm, 3 nm und 2 nm) |

| Markt für Wafer mit ausgereiftem Knoten (28 nm–65 nm) |

| Markt für Wafer mit Legacy-Knoten (>90 nm) |

| Prime Polished |

| Epitaxial |

| Silizium-auf-Isolator (SOI) |

| Spezialsilizium (hochohmig, Leistung, Sensorgüte) |

| Unterhaltungselektronik | Mobilgeräte und Smartphones |

| PCs und Server | |

| Industrie | |

| Telekommunikation | |

| Automobil | |

| Sonstige Endanwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Taiwan | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Waferdurchmesser | ≤150 mm | |

| 200 mm | ||

| 300 mm | ||

| Nach Halbleiterbauelementtyp | Logik | |

| Speicher | ||

| Analog | ||

| Diskret/Leistung | ||

| Sonstige Halbleiterbauelementtypen (Optoelektronik, Sensoren, Mikro) | ||

| Nach Technologieknoten | Markt für Wafer mit fortschrittlichem Knoten (<7 nm einschließlich 5 nm, 3 nm und 2 nm) | |

| Markt für Wafer mit ausgereiftem Knoten (28 nm–65 nm) | ||

| Markt für Wafer mit Legacy-Knoten (>90 nm) | ||

| Nach Wafertyp | Prime Polished | |

| Epitaxial | ||

| Silizium-auf-Isolator (SOI) | ||

| Spezialsilizium (hochohmig, Leistung, Sensorgüte) | ||

| Nach Endanwendung | Unterhaltungselektronik | Mobilgeräte und Smartphones |

| PCs und Server | ||

| Industrie | ||

| Telekommunikation | ||

| Automobil | ||

| Sonstige Endanwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Taiwan | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße des Halbleiter-Siliziumwafer-Marktes bis 2031?

Es wird erwartet, dass der Markt bis 2031 17,14 Milliarden Quadratzoll erreicht, was einer CAGR von 5,03 % im Zeitraum 2026–2031 entspricht.

Welches Waferdurchmessersegment wächst am schnellsten?

300-mm-Substrate expandieren mit einer CAGR von 5,18 %, da jeder Spitzenlogik- und Speicherknoten diesen Durchmesser für Kosten- und Ausbeiteeffizienz benötigt.

Wie wird die Automobilnachfrage den künftigen Waferverbrauch beeinflussen?

Elektrifizierte und automatisierte Fahrzeuge werden das schnellste Wachstum von 8,31 % antreiben und die Nachfrage nach 200-mm-Leistungswafern und 300-mm-Logikwafern steigern, die nach strengen Automobilstandards qualifiziert sind.

Welche Region wird den größten Anteil an neuer Waferkapazität auf sich vereinen?

Asien-Pazifik wird die Führungsposition mit mehr als drei Vierteln des globalen Verbrauchs behaupten, unterstützt durch Gießerei- und Speichererweiterungen in Taiwan, Südkorea und subventioniertes Wachstum auf dem chinesischen Festland.

Wer sind die führenden Lieferanten von Siliziumwafern?

Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic und SK Siltron hielten 2025 zusammen fast ein Viertel oder mehr des Marktanteils an der 300-mm-Kapazität.

Seite zuletzt aktualisiert am: