Marktgröße und Marktanteil für diskrete Halbleiter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 34.72 Milliarden US-Dollar |

| Marktgröße (2031) | 41.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für diskrete Halbleiter durch Mordor Intelligence

Die Marktgröße für diskrete Halbleiter im Jahr 2026 wird auf USD 34,72 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 33,51 Milliarden, mit Projektionen für 2031, die USD 41,47 Milliarden zeigen, und einem Wachstum von 3,62 % CAGR über 2026–2031. Die Schlagzahlen verbergen eine strukturelle Verlagerung hin zu Breitbandlücken-Materialien, Packaging-Durchbrüchen und regionalisierten Lieferketten, die gemeinsam Leistung, Kosten und Resilienz neu definieren. Silizium bleibt das Arbeitspferd, doch Siliziumkarbid- und Galliumnitrid-Bauelemente beschleunigen sich überall dort, wo Hochspannungseffizienz oder Hochfrequenz-Leistungsdichte am wichtigsten sind. Automobilelektrifizierung, Wechselrichter für erneuerbare Energien und der Rollout von 5G-Basisstationen bilden das Trias der Nachfrage, die den Markt für diskrete Halbleiter vor breiteren Halbleiterabschwüngen schützt. Gleichzeitig liefern fortschrittliche Kupfer-Clip- und Oberseiten-Kühlgehäuse bis zu 70 % niedrigeren Wärmewiderstand als herkömmliche drahtgebondete Formate und ermöglichen höhere Leistungsdichten ohne Einbußen bei der Zuverlässigkeit.[1]Quelle: Nexperia, „Wie Kupfer-Clip perfekte Gehäuse für die Zukunft der Leistungselektronik macht”, nexperia.com Wettbewerbsstrategien drehen sich darum, Breitbandlücken-Substratkapazitäten zu sichern, anwendungsspezifische Module gemeinsam zu entwickeln und langfristige Lieferverträge mit OEMs für Elektrofahrzeuge und Infrastruktur zu schließen.

Wichtigste Erkenntnisse des Berichts

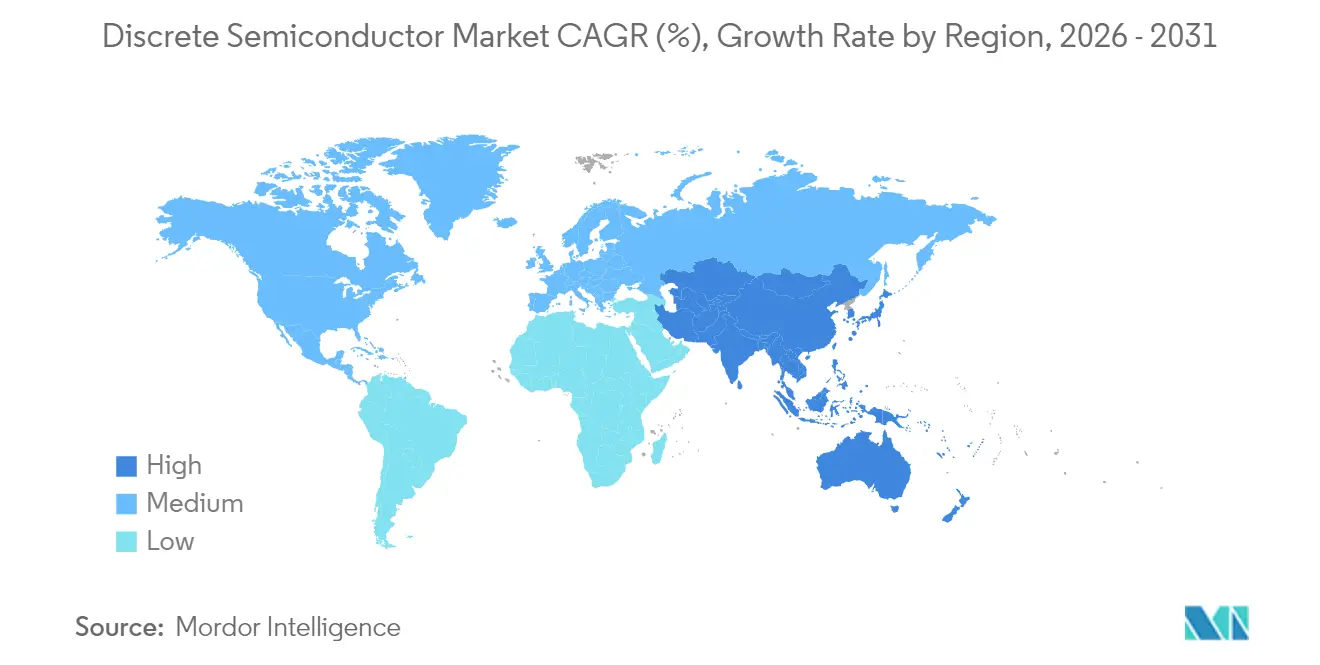

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 43,05 % am Markt für diskrete Halbleiter, während der Wertpool der Region bis 2031 mit einer CAGR von 5,23 % wächst.

- Nach Endanwenderbranche entfielen auf Automobilanwendungen im Jahr 2025 25,55 % der Marktgröße für diskrete Halbleiter, und es wird prognostiziert, dass sie bis 2031 mit einer CAGR von 4,86 % wachsen.

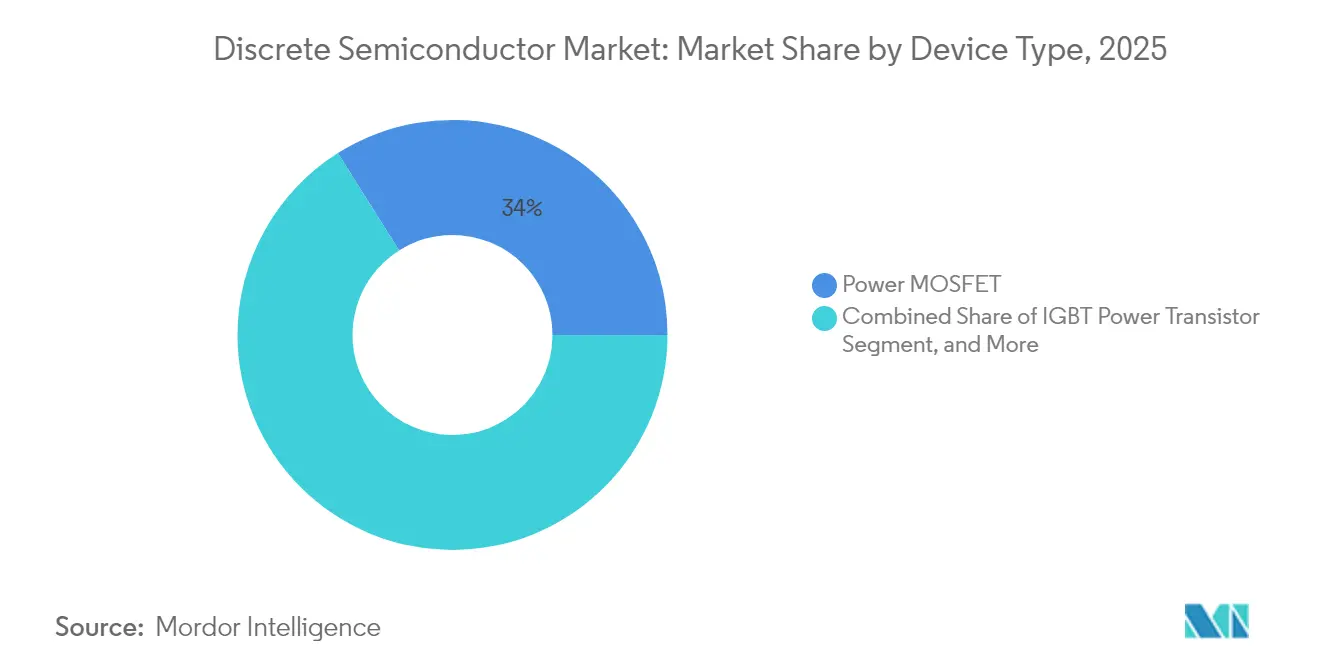

- Nach Gerätetyp entfielen auf Leistungs-MOSFETs im Jahr 2025 ein Anteil von 33,95 % an der Marktgröße für diskrete Halbleiter; MOSFET-Leistungstransistoren stellen auch die am schnellsten wachsende Geräteklasse mit einer CAGR von 5,36 % dar.

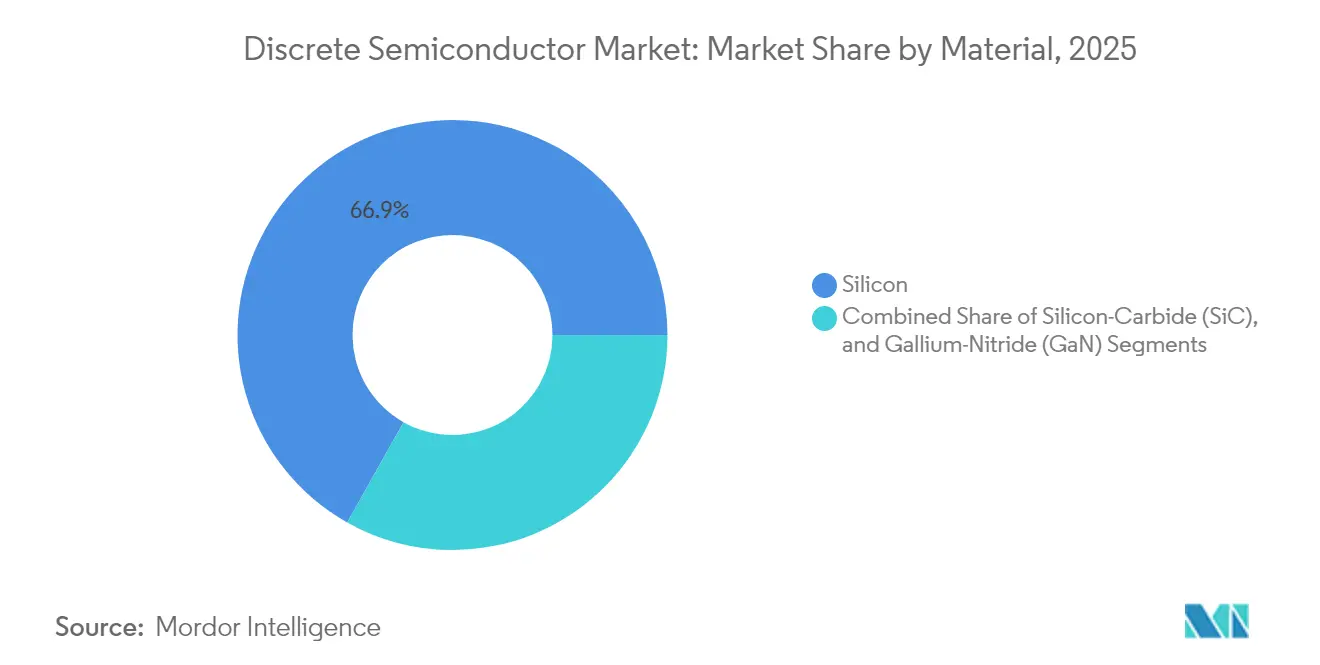

- Nach Material behielt Silizium im Jahr 2025 einen Anteil von 66,85 %, während Siliziumkarbid-Bauelemente voraussichtlich mit einer CAGR von 4,63 % wachsen werden, dem höchsten innerhalb des Segments.

- Nach Leistungsbewertung erfassten Mittelleistungsbauelemente (20–600 V) im Jahr 2025 einen Anteil von 43,65 %, während Hochleistungsbauelemente (>600 V) die stärkste Wachstumsdynamik mit einer CAGR von 4,54 % verzeichneten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Marktes für diskrete Halbleiter

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Automobilelektrifizierungswelle | +1.2% | Global, mit Asien-Pazifik und Europa als Vorreiter | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Wechselrichtern für erneuerbare Energien | +0.8% | Global, konzentriert in China, Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Proliferation von 5G-Funk-PA-Modulen | +0.6% | Asien-Pazifik-Kern, Überschwappen auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| SiC-Bauelemente-Kostenkurve überschreitet IGBT | +0.9% | Global, mit China als Kostentreiber | Mittelfristig (2–4 Jahre) |

| Regionalisierung der Leistungsmodul-Lieferketten | +0.5% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Einsatz fortschrittlicher Kupfer-Clip-Gehäuse | +0.4% | Global, angeführt von asiatischen Herstellern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Automobilelektrifizierungswelle

Batterieelektrische Fahrzeuge und Plug-in-Hybridfahrzeuge integrieren 3–5 Mal mehr Leistungsdiskrete als Verbrennungsmodelle, was den Inhalt pro Fahrzeug steigert und den Markt für diskrete Halbleiter vor der Zyklizität der Unterhaltungselektronik schützt. Hochspannungs-800-V-Antriebsstränge sind auf schnell schaltende MOSFETs und SiC-Dioden angewiesen, die Wechselrichterverluste reduzieren und leichtere Kabelbäume ermöglichen. Langfristige Bezugsverträge zwischen Automobilherstellern und Foundry-Partnern sichern die Versorgungskontinuität für AEC-Q101-qualifizierte Bauelemente. Vertikale Übernahmen durch Motor- und Aktuatorlieferanten unterstützen eine engere Kontrolle über Treiber-ICs, Gate-Module und thermische Grenzflächen. Da die Ladeinfrastruktur auf 350-kW-Raten migriert, wechseln fahrzeuginterne Ladegeräte zu Hochfrequenztopologien, die Breitbandlücken-Diskrete für Effizienz und Platzeinsparungen auf der Leiterplatte bevorzugen. Zertifizierungszyklen und Null-Fehler-Erwartungen erhöhen die Eintrittsbarrieren und halten qualitätsorientierte Anbieter in einer vorteilhaften Position.

SiC-Bauelemente-Kostenkurve überschreitet IGBT

Kostensenkungen durch den Übergang von 150-mm- auf 200-mm-SiC-Wafer, Substratverdünnung und höhere epitaxiale Ausbeuten senken USD/cm² und bewegen SiC-MOSFETs in Richtung Parität mit Trench-IGBTs in den Klassen 600–1.200 V. Forschungsprogramme wie das ThinSiCPower des Fraunhofer IISB demonstrieren 25 % Kostensenkungen auf Bauelementeebene durch konstruierte Substrate und Rückseitenkühlung.[2]Quelle: Fraunhofer IISB, „Dünne Chips und robuste Substrate – Schlüsseltechnologien für kosteneffiziente Siliziumkarbid-Leistungselektronik”, fraunhofer.de Chinesische Substrathersteller haben die Preise für 6-Zoll-SiC-Wafer unter USD 400 gedrückt, ein Rückgang von 30 % gegenüber Anfang 2024. Die sinkende Kostenkurve erweitert den gesamten adressierbaren Markt auf Photovoltaik-Wechselrichter, Industrieantriebe und Rechenzentrum-Leistungsregale. Bauelementehersteller integrieren Gate-Treiber-ASICs und Temperatursensoren in Halbbrückenmodule, was Systemdesignern ermöglicht, Qualifizierungsfristen zu verkürzen und die Markteinführungszeit zu beschleunigen.

Proliferation von 5G-Funk-PA-Modulen

Sub-6-GHz- und Millimeterwellen-5G-Basisstationen erfordern diskrete HF-Leistungsverstärker, die hohe Back-off-Effizienz und Robustheit unter VSWR-Fehlanpassung aufweisen. GaN-auf-Silizium-Technologie, produziert auf 8-Zoll-Linien, senkt die Kosten im Vergleich zu GaN-auf-SiC erheblich, während eine ausreichende Wärmeleitfähigkeit für mittlere Leistung bei Mikrozellen-Einsatz aufrechterhalten wird. Telecom-OEM-Referenzdesigns übernehmen zunehmend Doppelpfad-Architekturen, die diskrete GaN-HEMTs mit integrierten digitalen Vorverzerrungsreglern koppeln, um die spektrale Effizienz zu maximieren. Die Verdichtung von Kleinzellennetzwerken, insbesondere in dichten städtischen Korridoren in China, Japan und Südkorea, hält die Nachfrage selbst dann hoch, wenn Makro-Basisstationsbereitstellungen ihr Plateau erreichen. Die Geräteharmonisierung über globale 3GPP-Bänder hinweg unterstützt ein konsistentes Volumen für diskrete GaN-Transistoren mit 28 V und 50 V.

Nachfrage nach Wechselrichtern für erneuerbare Energien

Globale Zubaukapazitäten für Solar- und Windenergie erweitern die installierte Basis von String- und Zentralwechselrichtern, die Hochspannungsdiskrete erfordern. Toshibas 2.200-V-SiC-MOSFETs ermöglichen einfachere Zweipegeltopologien, reduzieren die Teilezahl und steigern die Wechselrichtereffizienz um bis zu 2 Prozentpunkte.[3]Quelle: Toshiba Electronic Devices & Storage Corp., „Toshibas neu entwickelte 2200-V-SiC-MOSFETs liefern niedrige Leistungsverluste”, toshiba.com Das schnelle Wachstum von 1.500-VDC-Versorgungsanlagen im Megawattbereich erhöht die Spannungsbelastung bei Schaltbauelementen; diskrete SiC-Dioden bieten die Hälfte der Rückwärts-Erholungsladung von Silizium-Gegenstücken und erleichtern die elektromagnetische Interferenzfilterung. Batterie-Energiespeichersysteme fügen bidirektionale Leistungskonditionierungspfade hinzu, was die diskrete Halbleiter-Befestigungsrate pro Megawatt verdoppelt. Regierliche Einspeisevergütungsreformen in Europa und Dekarbonisierungsmandate in den Vereinigten Staaten sichern eine mehrjährige Beschaffungssichtbarkeit für Hochleistungsmodule.

Analyse der Hemmnisauswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| IC-Niveau-Integration kannibalisiert Diskrete | -0.7% | Global, angeführt von fortgeschrittenen Halbleiterregionen | Langfristig (≥ 4 Jahre) |

| Zyklisches Überangebots-Risiko bei Investitionsausgaben | -0.9% | Global, mit Asien-Pazifik am stärksten exponiert | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeitsbedenken bezüglich thermischen Durchgehens bei SiC-Dioden | -0.3% | Global, konzentriert in Automobil- und Industriesegmenten | Mittelfristig (2–4 Jahre) |

| Strenge EU-Ökodesign-Vorschriften zu Bereitschaftsverlusten | -0.2% | Europa, mit Übertragung auf die globale OEM-Compliance | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

IC-Niveau-Integration kannibalisiert Diskrete

Leistungsmanagement-ICs integrieren nun Niederspannungs-MOSFETs, Strommess-Shunts und Schutzschaltungen und verkleinern die Stückliste in Smartphones und Laptops. Chiplet-Architekturen erweitern diesen Trend auf Server-Motherboards und ermöglichen es Designern, Galliumnitrid-Treiber-Die neben Logik-Clustern innerhalb eines einzigen Gehäuses zu integrieren. Für Verbraucherprodukte mit geringer Leistung verlagert sich die Wertlinie von eigenständigen Diskreten hin zu monolithischen Reglern, was das Volumenwachstum dämpft. Dennoch behalten Hochleistungszonen ihre diskrete Relevanz. Die physische Trennung von Hochspannungsschaltern von der Steuerungselektronik schützt thermische Margen und elektromagnetische Compliance. Folglich ist der Kannibalisierungseffekt asymmetrisch: Er schränkt Diskrete mit weniger als 60 V und geringem Strom ein, hat jedoch begrenzten Einfluss auf Traktionswechselrichter oder netzseitige Konverter, die oberhalb von 650 V betrieben werden.

Zyklisches Überangebots-Risiko bei Investitionsausgaben

Die branchenweite Front-End-Kapazität wuchs 2024 um 6 % und soll bis 2025 um weitere 7 % zunehmen, da Foundries und IDMs geopolitische Diversifizierung anstreben. Reife-Knoten-Fabs, die für Diskrete geeignet sind, machen etwa ein Drittel des Gesamten aus, was die Möglichkeit eines vorübergehenden Angebots-Nachfrage-Ungleichgewichts erhöht, wenn die makroökonomischen Bedingungen nachlassen. Asien-Pazifik macht fast 30 % der Ausgaben für Wafer-Fertigungsanlagen aus; jede inländische Politikänderung oder Verschärfung der Exportkontrolle könnte Bestandskorrekturen auslösen. Obwohl Pufferlager Automobilherstellern und Wechselrichter-OEMs helfen, Engpässe zu vermeiden, würde ein anhaltender Überschuss die durchschnittlichen Verkaufspreise komprimieren und Investitionen in Leistungsplattformen der nächsten Generation abschrecken. Eine sorgfältige Synchronisation von Werkzeugkäufen sowie selektives Outsourcing mindern das Abwärtsrisiko, können Anbieter jedoch nicht vollständig vor Zyklusabweichungen schützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Leistungs-MOSFETs treiben die Marktentwicklung voran

Leistungs-MOSFETs hielten im Jahr 2025 einen Anteil von 33,95 % an der Marktgröße für diskrete Halbleiter und wachsen mit einer CAGR von 5,36 %, da elektrifizierter Transport, Rechenzentrum-Leistungsregale und Wechselrichter für erneuerbare Energien schnell schaltende, verlustarme Topologien fordern. Der Markt für diskrete Halbleiter profitiert von Trench-Gate-Architekturen, die niedrigeren RDS(on) mit Lawinenfestigkeit kombinieren und kompakte DC-DC-Konverter in 48-V-Server-Backplanes ermöglichen. Kupfer-Clip- und Oberseiten-Kühlgehäuse senken den Wärmewiderstand um bis zu 20 K/W gegenüber Bond-Draht-Designs und verlängern die Lebensdauer unter wiederholten Stromspitzen. Schottky-Dioden und ultraschnelle Gleichrichter bleiben bewährte Lösungen in PFC-Stufen, obwohl ihr Anteil moderat wächst, da die Integration mehrere Prüfpunkte innerhalb von SiC-Halbbrücken bündelt.

Die Nachfrage nach Kleinsignaltransistoren stabilisiert sich rund um Consumer-IoT-Anwendungen, bei denen Kosten und Leiterplattendichte gegenüber reiner Effizienz vorrangig sind. Thyristor-Volumina sinken in Beleuchtungsvorschaltgeräten, behalten jedoch netzseitige Rollen bei, insbesondere statische Schalter und Crowbar-Schutz. Der Markt für diskrete Halbleiter spaltet sich weiterhin zwischen Commodity-Niederspannungsteilen und leistungskritischen Hochstromschaltern auf, die Preisaufschläge erzielen. IDMs diversifizieren, indem sie MOSFET-Leitrahmen mit integrierten Gate-Treibern und Strommessverstärkern kombinieren und so Designzyklen für Fahrzeugtraktions- und Industrieservoantriebe verkürzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endanwenderbranche: Automobil führt die Elektrifizierungsoffensive an

Automobilanwendungen entfielen im Jahr 2025 auf 25,55 % des Marktanteils für diskrete Halbleiter und übertrafen alle anderen Branchen mit einer CAGR von 4,86 % bis 2031. Batterieelektrische Antriebe vervielfachen die Anzahl der Leistungsschalter in Traktionswechselrichtern, Bordladegeräten und Hilfspumpen und unterstützen ein anhaltendes Stückwachstum, selbst wenn die globalen Pkw-Verkäufe schwanken. ADAS-Domänen, von LiDAR bis Hochauflösungsradar, integrieren diskrete GaN-Verstärker zur Erweiterung der Detektionsreichweite und fördern inkrementelles Inhaltswachstum. Der Markt für diskrete Halbleiter profitiert auch von strengen Funktionssicherheitsvorschriften, die die diskrete Komponentenisolation gegenüber SOC-Integration in der Fahrwerkssteuerung bevorzugen.

Unterhaltungselektronik hält den zweiten Platz im Volumen, weist jedoch nur ein einstelliges niedriges Wachstum auf, da hochintegrierte PMICs diskrete Sockel kannibalisieren. Kommunikationsinfrastrukturausgaben stärken die Nachfrage nach Hochspannungsgleichrichtern und GaN-RF-Transistoren in 5G-Fernfunkköpfen. Industrieautomation bleibt ein beständiger Abnehmer von IGBTs und SiC-Dioden für drehzahlgeregelte Antriebe und unterbrechungsfreie Stromversorgungssysteme.

Nach Material: Siliziumkarbid stört traditionelle Dominanz

Silizium behielt im Jahr 2025 einen Anteil von 66,85 %, doch Siliziumkarbid-Bauelemente schreiten mit einer CAGR von 4,63 % voran, der schnellsten unter den Materialien. Kostensenkungsfahrpläne, Substratskalierung, epitaxiale Gleichmäßigkeit und höhere Waferauslastung ermöglichen es SiC, in 800-V-Batteriepakete, Solar-String-Wechselrichter und Bahntraktionsanlagen der nächsten Generation einzudringen. Hersteller nutzen 200-mm-SiC-Pilotlinien, um Skaleneffekte zu erschließen und gleichzeitig die kristalline Qualität aufrechtzuerhalten. Der Markt für diskrete Halbleiter balanciert SiCs überlegene Durchbruchspannung und Wärmeleitfähigkeit gegen die unschlagbaren Kosten von Silizium in Niederspannungs-Verbraucherprodukten. Galliumnitrid bleibt eine Nischen-HF- und Schnelllade-Lösung, gewinnt jedoch Interesse für 3-kW-Server-Netzteile, bei denen Dichteziele von 240 W/in³ ultraschnelles Schalten erfordern.

Siliziums Dominanz besteht bei Logikpegel-MOSFETs, Bipolartransistoren und Zener-Familien fort, die alle routinemäßig auf abgeschriebenen 150-mm-Linien gefertigt werden. Dennoch kombinieren Mischmatrialmodul-Designs jetzt SiC-MOSFETs mit Siliziumdioden, um Kosten zu optimieren und dabei eine Effizienz nahe an vollständigen Breitbandlücken-Designs zu erreichen. Die Reife von Breitbandlücken-Technologien beschleunigt eine Verschiebung der Lieferantenmachtverhältnisse und belohnt Unternehmen mit eigener Substratkapazität und langfristigen Epitaxiepartnerschaften.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leistungsbewertung: Hochleistungsanwendungen beschleunigen das Wachstum

Mittelleistungsdiskrete (20–600 V) hielten im Jahr 2025 einen Anteil von 43,65 % und bedienen DC-DC-Regler, Motoransteuerungen und Telekommunikationsgleichrichter. Hochleistungsklassen über 600 V, obwohl in absoluten Zahlen kleiner, stellen das am schnellsten wachsende Segment mit einer CAGR von 4,54 % dar, angetrieben durch Wechselrichter für erneuerbare Energien, Elektrofahrzeug-Traktion und Mittelspannungsantriebe. Zur Handhabung der abgeführten Wärme setzen Anbieter doppelseitige Strahlimpingement- oder Tauchkühlmodule ein, die den Übergangswiderstand Sperrschicht-zu-Fluid um bis zu 50 % reduzieren. Die EU-Ökodesign-Verordnung 2019/1781 schreibt höhere Motorantriebs-Effizienz vor und fördert den Ersatz veralteter Thyristoren durch SiC-basierte Halbbrücken.

Niedrigleistungsbauelemente unter 20 V bleiben commoditisiert; die Integration in PMIC-Die setzt sich fort und verlangsamt das Stückwachstum. Umgekehrt eröffnen SiC-MOSFETs mit >1,2 kV und 3,3-kV-Module neue adressierbare Märkte in Festkörpertransformatoren und netzgekoppelten STATCOM-Systemen. Der Markt für diskrete Halbleiter ist daher nach Spannungsklasse im Einklang mit den Elektrifizierungskurven der Endgeräte segmentiert.

Geografische Analyse

Asien-Pazifik dominierte den Markt für diskrete Halbleiter im Jahr 2025 mit einem Anteil von 43,05 % und bleibt die am schnellsten wachsende Region mit einer CAGR von 5,23 % bis 2031. Staatlich geförderte Foundry-Anreize in China und Japans Führungsrolle bei Materialien und Packaging unterstützen anhaltende Investitionen. Asiatische OSATs skalieren Kupfer-Clip- und umgossene SiC-Module, die auf inländische Elektrofahrzeug- und Netzteile-OEM-Pipelines ausgerichtet sind. Regierliche Fahrpläne zur Klimaneutralität lenken öffentliche Mittel in fortschrittliche Wechselrichter- und Ladeprogramme und halten die lokale Nachfrage robust.

Nordamerika nutzt den CHIPS and Science Act im Wert von USD 52 Milliarden, um reife Knoten- und Breitbandlücken-Linien zurückzubringen, doch die Kostenstrukturen bleiben etwa 35 % höher als bei asiatischen Fabs. Folglich übernehmen Anbieter diskreter Halbleiter eine „Zwillings-Fab”-Strategie und teilen die Produktion für kritische Anwendungen zwischen US-amerikanischen und malaysischen Standorten auf, um Geopolitik und Wirtschaftlichkeit in Einklang zu bringen. Automobilzulieferer der ersten Ebene und Lieferanten für Verteidigungselektronik in den Vereinigten Staaten schätzen die inländische Beschaffung für ITAR- und Cybersicherheits-Compliance, was regionalen Fabs eine geschützte Nische verschafft.

Europa strebt bis 2030 einen Anteil von 20 % an der globalen Halbleiterkapazität durch den EU-Chips-Act an und betont energieeffiziente Leistungsbauelemente für Prioritäten des Grünen Deals. Lokale IDMs nutzen die Nähe zu Automobilkunden und Netzmodernisierungsinitiativen, die SiC-fähige Hocheffizienzkonverter bevorzugen.

Der Nahe Osten und Afrika sowie Südamerika zusammen machen einen einstelligen Prozentsatz des Marktes für diskrete Halbleiter aus, doch Infrastrukturrollouts und die Einführung erneuerbarer Energien erzeugen Hochwachstums-Mikrocluster, die globale Akteure über Händlernetzwerke und Design-In-Support-Hubs bedienen.

Wettbewerbslandschaft

Der Markt für diskrete Halbleiter weist eine moderate Fragmentierung auf. Breit aufgestellte Akteure wie Infineon, ON Semiconductor und STMicroelectronics verankern Siliziumportfolios, während sie SiC-Kapazitäten durch internes Kristallwachstum oder externe Substratpartnerschaften ausbauen. Wolfspeed und ROHM differenzieren sich durch vertikal integrierte SiC-Wertschöpfungsketten und verkaufen Nacktchips, diskrete Gehäuse und Vollbrückenmodule, die auf Traktionswechselrichter-Zeitplänen ausgerichtet sind. Qorvo und MACOM führen GaN-RF-Domänen an, die auf 5G und Luft- und Raumfahrt ausgerichtet sind, während Newcomer 8-Zoll-GaN-auf-Si-Pilotlinien nutzen, um kostensensitive Infrastrukturaufträge zu verfolgen.

Strategische Aktivitäten konzentrieren sich auf die Sicherung fortschrittlicher Packaging-Schutzrechte. Applied Materials' Minderheitsbeteiligung an BE Semiconductor zielt auf hybride Bonding-Pipelines ab, die Logik-, Speicher- und Leistungs-Die in thermisch optimierten Stapeln zusammenführen. MinebeaMitsumis Übernahme von Hitachi Power Semiconductor Device vertieft die vertikale Integration von Kugellagern bis zur Leistungselektronik mit dem Ziel eines Umsatzes von USD 2 Milliarden bis 2030. Die Regionalisierung der Lieferkette führt zu gemeinsamen Investitions-JVs zwischen Automobilherstellern und Bauelementeanbietern, die Substratzuteilungen sichern und das Versandstreckenrisiko mindern.

Technologie-Fahrpläne betonen Wärmemanagementinnovationen: Oberseiten-Kühlungs-MOSFET-Gehäuse reduzieren PCB-Kupfer unter Hotspots, während gesintertes Silber als Chip-Klebstoff die Lebensdauer unter Missionsprofilleistungszyklen verlängert. Anbieter koppeln auch diskrete MOSFETs mit Digitaler-Zwilling-Simulationsplattformen, sodass Kunden thermische Stapel optimieren können, bevor die ersten Ingenieurmuster geliefert werden.

Marktführer in der Branche für diskrete Halbleiter

Infineon Technologies AG

ON Semiconductor Corporation

Vishay Intertechnology Inc.

STMicroelectronics N.V.

Nexperia B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Applied Materials schloss den Erwerb einer 9%igen Beteiligung an BE Semiconductor Industries ab und vertieft damit die Zusammenarbeit bei hybridem Bonden für hochdichtes Die-Stapeln.

- März 2025: SK KeyFoundry erwarb 98,59 % von SK Powertech und fügte 8-Zoll-SiC-Foundry-Kapazitäten hinzu, um Verbindungshalbleiter-Dienste auszubauen.

- Februar 2025: Aisen Co. kündigte Pläne an, einen 70%igen Anteil an Linuo New Materials zu erwerben, um OLED- und Halbleiter-Galvanisiermaterialien zu stärken.

- Dezember 2024: SCHOTT schloss den Kauf des Quarzspezialisten QSIL GmbH ab, um hochreinen Substrat-Rohstoff für die Leistungsbauelement-Fertigung zu sichern.

Berichtsumfang des globalen Marktes für diskrete Halbleiter

Ein diskreter Halbleiter ist ein einzelnes Halbleiterbauelement, das eine grundlegende elektronische Funktion erfüllt. Der Markt wird definiert durch den Umsatz aus dem Verkauf verschiedener Arten von diskreten Halbleitern, wie Dioden, Kleinsignaltransistoren, Leistungstransistoren und Gleichrichtern, die in mehreren Endanwenderbranchen eingesetzt werden, wie Automobil, Unterhaltungselektronik, Kommunikation, Industrie und anderen, in mehreren Ländern wie den Vereinigten Staaten, Europa, Japan, China, Korea, Taiwan und dem Rest der Welt.

Der Markt für diskrete Halbleiter ist segmentiert nach Gerätetyp (Diode, Kleinsignaltransistor, Leistungstransistor [MOSFET-Leistungstransistor, IGBT-Leistungstransistor und andere Leistungstransistoren], Gleichrichter und Thyristoren), nach Endanwenderbranche (Automobil, Unterhaltungselektronik, Kommunikation, Industrie und andere Endanwenderbranchen) und nach Geografie (Vereinigte Staaten, Europa, Japan, China, Südkorea, Taiwan und Rest der Welt). Der Bericht bietet Marktprognosen und -größen in Volumen (Versandeinheiten) und Wert (USD) für alle oben genannten Segmente.

| Diode | |

| Kleinsignaltransistor | |

| Leistungstransistor | MOSFET-Leistungstransistor |

| IGBT-Leistungstransistor | |

| Sonstiger Leistungstransistor | |

| Gleichrichter | |

| Thyristor |

| Automobil |

| Unterhaltungselektronik |

| Kommunikationsinfrastruktur |

| Industrie |

| Sonstige Endanwenderbranchen |

| Silizium |

| Siliziumkarbid (SiC) |

| Galliumnitrid (GaN) |

| Niedrigleistung (< 20 V) |

| Mittelleistung (20 – 600 V) |

| Hochleistung (> 600 V) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Gerätetyp | Diode | ||

| Kleinsignaltransistor | |||

| Leistungstransistor | MOSFET-Leistungstransistor | ||

| IGBT-Leistungstransistor | |||

| Sonstiger Leistungstransistor | |||

| Gleichrichter | |||

| Thyristor | |||

| Nach Endanwenderbranche | Automobil | ||

| Unterhaltungselektronik | |||

| Kommunikationsinfrastruktur | |||

| Industrie | |||

| Sonstige Endanwenderbranchen | |||

| Nach Material | Silizium | ||

| Siliziumkarbid (SiC) | |||

| Galliumnitrid (GaN) | |||

| Nach Leistungsbewertung | Niedrigleistung (< 20 V) | ||

| Mittelleistung (20 – 600 V) | |||

| Hochleistung (> 600 V) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für diskrete Halbleiter?

Die Marktgröße für diskrete Halbleiter beläuft sich im Jahr 2026 auf USD 34,72 Milliarden.

Wie schnell wird das Wachstum des Marktes für diskrete Halbleiter erwartet?

Der Marktwert soll bis 2031 USD 41,47 Milliarden erreichen, was eine CAGR von 3,62 % widerspiegelt.

Welche Region führt bei der Nachfrage nach diskreten Halbleitern?

Asien-Pazifik hält 43,05 % des globalen Umsatzes und wächst mit einer CAGR von 5,23 %.

Warum gewinnen Siliziumkarbid-Bauelemente an Bedeutung?

Kostensenkungen, überlegene Hochspannungseffizienz und thermische Leistung machen SiC zum am schnellsten wachsenden Material mit einer CAGR von 4,63 %.

Seite zuletzt aktualisiert am: