Steckdosenleisten-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.99 Milliarden US-Dollar |

| Marktgröße (2031) | 21.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Steckdosenleisten-Marktanalyse von Mordor Intelligence

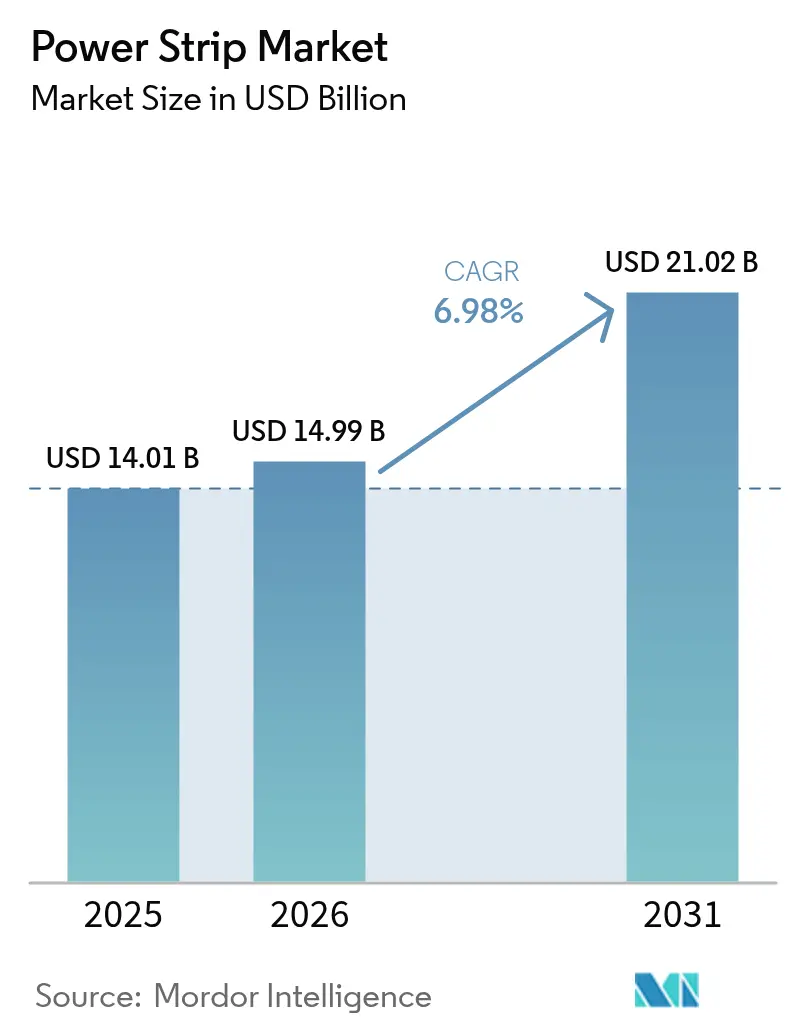

Die Marktgröße für Steckdosenleisten wird voraussichtlich von 14,01 Milliarden USD im Jahr 2025 auf 14,99 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 6,98 % über den Zeitraum 2026–2031 einen Wert von 21,02 Milliarden USD erreichen. Das Wachstum wird durch die Konvergenz von Rechenzentrumselektrifizierung, Anforderungen für intelligente Gebäude und industriellen IoT-Einführungen angetrieben, die gemeinsam die Anforderungen an die Steckdichtheit erhöhen und die Erwartungen an die Funktionalität steigern. Betreiber hyperscaliger Rechenzentren fordern intelligente Rack-montierte Stromverteilereinheiten (PDUs) mit anschlussgenauer Messung, während Privatkunden WLAN-fähige Modelle suchen, die Bereitschaftslasten automatisch abschalten können. Die zunehmende Automatisierung in Fertigungslinien in Verbindung mit staatlichen Effizienzanreizen erweitert die Kundenbasis und treibt die durchschnittlichen Verkaufspreise nach oben. Der Wettbewerb bleibt moderat, da die Kosten für Sicherheitszertifizierungen die Expansion neuer Marktteilnehmer begrenzen, während die Rentabilität durch Premiumpreise für konforme, funktionsreiche Produkte gestützt wird.

Wichtigste Erkenntnisse des Berichts

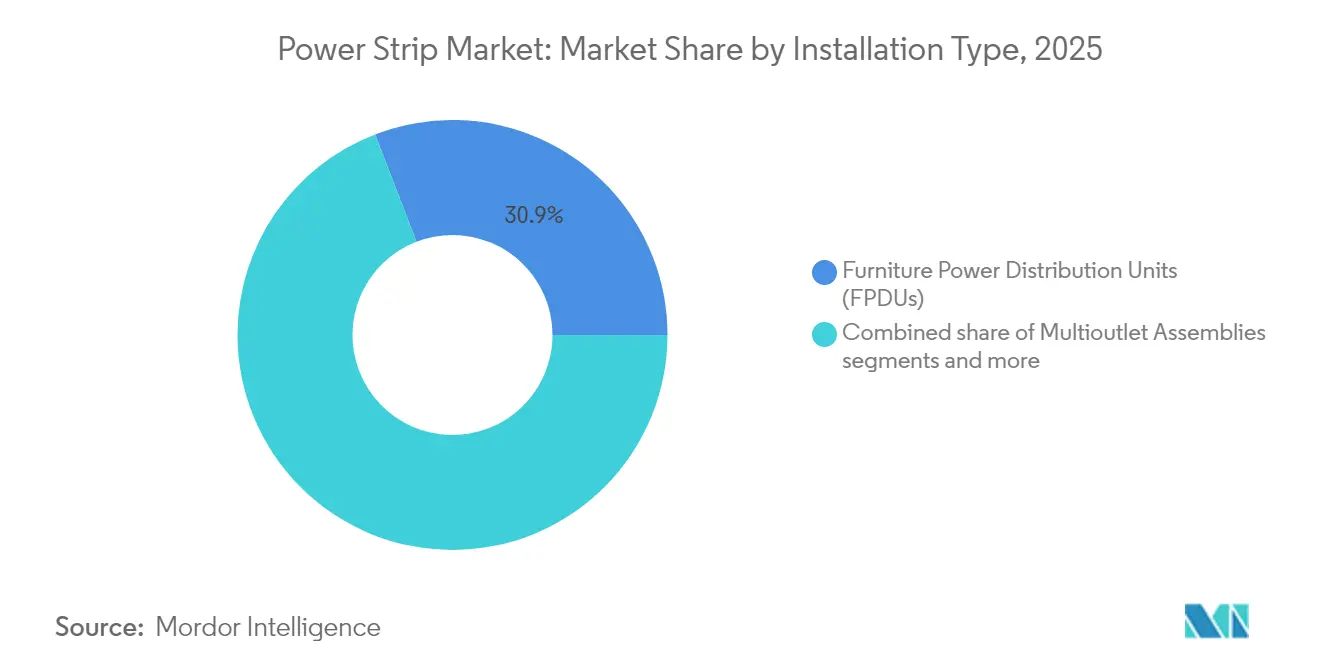

- Nach Installationstyp führten Möbel-Stromverteilereinheiten (FPDUs) im Jahr 2025 mit einem Steckdosenleisten-Marktanteil von 30,86 %; intelligente WLAN-/Bluetooth-Modelle werden bis 2031 voraussichtlich mit einer CAGR von 7,45 % wachsen.

- Nach Schutzfunktion entfielen auf überspannungsgeschützte Einheiten im Jahr 2025 ein Umsatzanteil von 37,05 % am Steckdosenleisten-Markt, während Varianten mit Energieüberwachung bis 2031 mit einer CAGR von 7,78 % zulegen.

- Nach Anwendung entfielen auf Allzweckprodukte im Jahr 2025 50,42 % des Steckdosenleisten-Markts; intelligente Anwendungen verzeichnen mit einer CAGR von 7,96 % die stärkste Wachstumsdynamik.

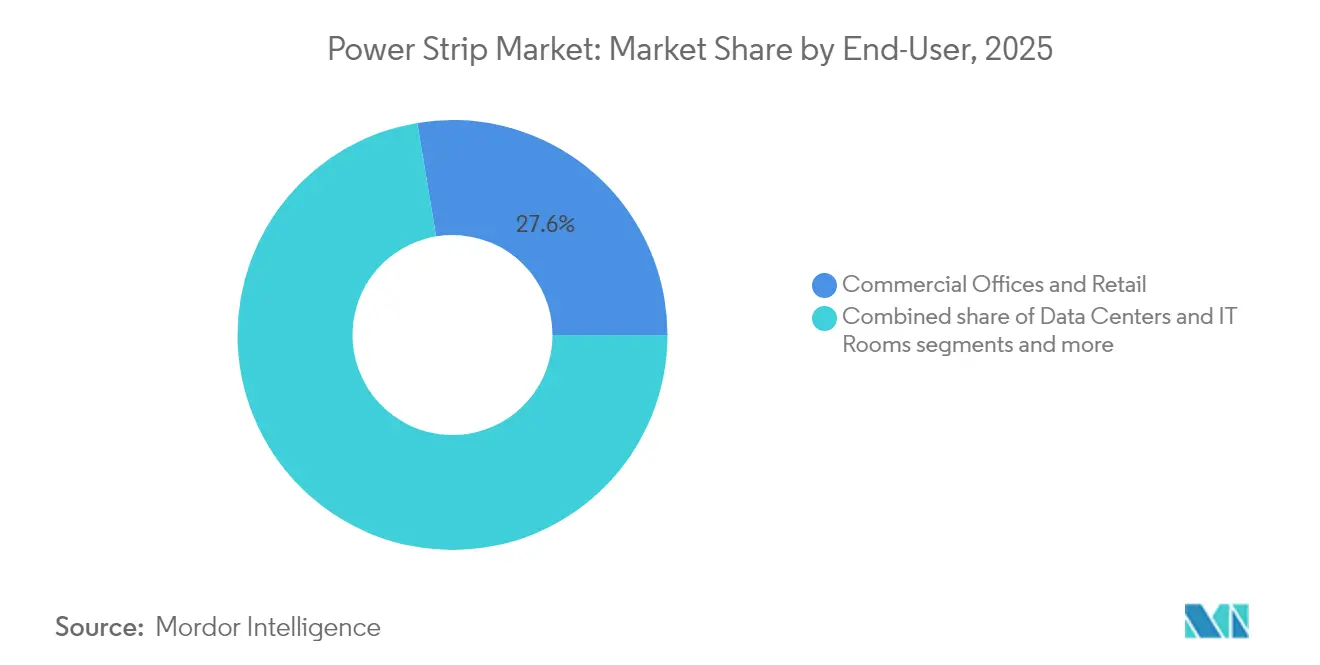

- Nach Endnutzer hielten gewerbliche Büros und Einzelhandelsflächen im Jahr 2025 einen Steckdosenleisten-Marktanteil von 27,62 %, während der Wohnbereich bis 2031 eine CAGR von 7,46 % erreichen dürfte.

- Nach Vertriebskanal dominierten Offline-Kanäle im Jahr 2025 mit einem Umsatzanteil von 66,85 %; Online-Plattformen weisen bis 2031 eine CAGR von 8,35 % auf.

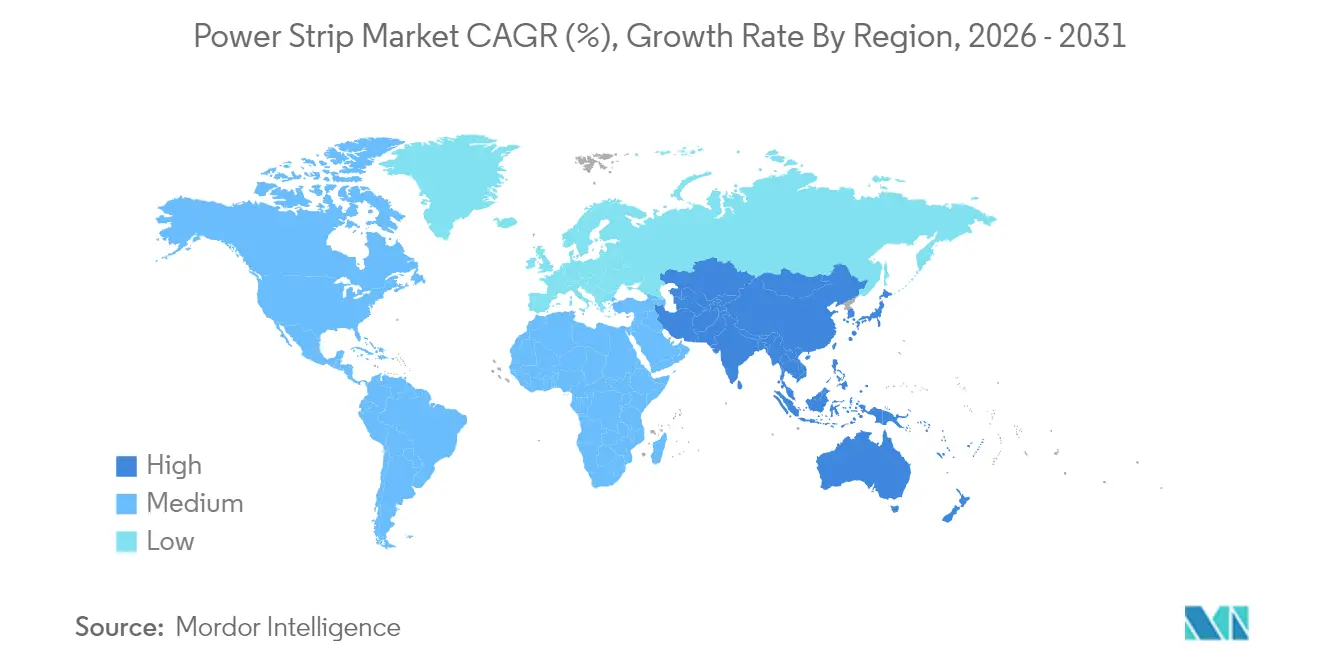

- Nach Geografie erzielte der Asien-Pazifik-Raum im Jahr 2025 45,05 % des Umsatzes und ist auf dem Weg zu einer CAGR von 7,55 %, angetrieben durch den Ausbau von Rechenzentren und Implementierungen intelligenter Städte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Steckdosenleisten-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verbreitung elektronischer Geräte in Haushalten | +1.2% | Global – Nordamerika und Asien-Pazifik als Schwerpunkte | Mittelfristig (2–4 Jahre) |

| Nachfrage nach energieeffizienter Smart-Home-Stromversorgungsverwaltung | +1.0% | Nordamerika und EU führend, Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Ausbau von Rechenzentren und IT-Infrastruktur | +1.8% | Global – Asien-Pazifik und Nordamerika zentral | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Heimarbeit weltweit | +0.9% | Global – stärker in Industrieländern | Kurzfristig (≤ 2 Jahre) |

| Energieversorger-Rückerstattungen und Bauvorschriften für erweiterte Steckdosenleisten (APS) | +0.7% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Durch industrielles IoT getriebene Einführung vernetzter PDUs | +0.8% | Schwerpunkt in Asien-Pazifik, Ausweitung auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung elektronischer Geräte in Haushalten

Die durchschnittliche Anzahl vernetzter Geräte pro Haushalt hat in den Vereinigten Staaten 25 überschritten, was herkömmliche Steckdosenkonfigurationen überlastet und die Nachfrage nach Mehrfachsteckdosen mit integriertem Überspannungsschutz intensiviert. Forschungsergebnisse aus dem Bundesstaat New York zeigen, dass intelligente erweiterte Steckdosenleisten durch die Reduzierung von Bereitschaftsverlusten 106,1 kWh und 78,81 USD pro Haushalt und Jahr einsparen können[1]Energieforschungs- und Entwicklungsbehörde des Bundesstaates New York, „Reduzierung der Bereitschaftsleistung mit Tier-2-erweiterten Steckdosenleisten”, nyserda.ny.gov. WLAN-fähige Steckdosenleisten, die Bewohnern einen Echtzeit-Einblick in Verbrauchsmuster geben, gewinnen daher zunehmend an Bedeutung, insbesondere in Märkten, in denen Energievorschriften den Phantom-Lastbezug aktiv verhindern. Die Hersteller reagieren mit schlankeren Formfaktoren und Sprachassistenten-Kompatibilität, um sich an verbreitete Smart-Home-Ökosysteme anzupassen.

Nachfrage nach energieeffizienter Smart-Home-Stromversorgungsverwaltung

Rückerstattungsprogramme von Energieversorgern und überarbeitete Bauvorschriften wandeln intelligente Steckdosenleisten von optionalen Upgrades in Basisausstattungen um. Das California Emerging Technology Program validierte Marketingkonzepte, die durch Händlerschulung und Anreizabstimmung zur weit verbreiteten Einführung von Modellen mit automatischer Umschaltung führten. Europa folgt einem ähnlichen Weg: EU-Kommissionsregeln begrenzen den Bereitschaftsstromverbrauch vernetzter Geräte auf 0,5 Watt und beschleunigen die Verbreitung von Steckdosenleisten mit vollständiger Schaltkreisisolierung. Da die Firmware nun Algorithmen des maschinellen Lernens enthält, die Lastzyklen vorhersagen, nutzen Anbieter wiederkehrende Umsatzmöglichkeiten rund um Cloud-Dashboards und ferngesteuerte Firmware-Updates.

Ausbau von Rechenzentren und IT-Infrastruktur

Cluster für künstliche Intelligenz steigern die Rack-Dichten auf über 20 kW und erfordern gemessene PDUs, die Temperatursensoren, Phasenausgleich und sichere Fernsteckdosen kombinieren. Die weltweite Stromversorgungsnachfrage von Rechenzentren wird bis 2027 um 50 % steigen, was das Wachstum des Steckdosenleisten-Markts für auf Hyperscale-Kunden ausgerichtete Lieferanten zu einem strategischen Gebot macht. Die Kapazitätserweiterung von Schneider Electric in den Vereinigten Staaten im Wert von 700 Millionen USD setzt bedeutende Mittel für PDU-Labore der nächsten Generation ein, die für KI-Stromversorgungen ausgelegt sind. Gleichzeitig treibt die Verbreitung von Edge-Computing Bestellungen für kompakte PDUs voran, die für platzbeschränkte Mikro-Standorte geeignet sind.

Zunahme von Heimarbeit weltweit

Hybride Arbeitsmodelle verlagern den Tagesstromverbrauch auf Haushaltsstromkreise. Haushalte benötigen nun professionelle Verteilersysteme, die Dual-Monitore, VoIP-Telefone und Breitband-Router versorgen und gleichzeitig vor Netzstörungen schützen können. Intelligente Steckdosenleisten mit kleinen USV-Modulen oder Lithium-Akkupacks verkaufen sich gut, angetrieben durch die wahrgenommenen Ausfallkosten bei freiberuflichen und beratenden Tätigkeiten. Arbeitgeber, die Heimarbeitspauschalen anbieten, verlangen häufig nach UL 1449 und Cybersicherheitsrahmen wie IEC 62443 zertifizierte Geräte, um Haftungsrisiken zu mindern.

Energieversorger-Rückerstattungen und Bauvorschriften für erweiterte Steckdosenleisten (APS)

Nordamerikanische Rückerstattungsprogramme erstatten bis zu 100 % der Mehrkosten für Tier-2-erweiterte Steckdosenleisten und beschleunigen so die Marktumwandlung. Das Technische Referenzhandbuch von New Jersey kodifiziert standardisierte kWh-Einsparungsalgorithmen und vereinfacht die Kapitalrenditeberechnungen für Facility-Manager[2]Behörde für öffentliche Versorgungsunternehmen von New Jersey, „Technisches Referenzhandbuch für den Dreijahreszeitraum 2023”, nj.gov. Parallel dazu schaffen europäische Richtlinien Anreize für die Integration intelligenter Messgeräte, was Bauherren dazu veranlasst, Steckdosenleisten mit Energieüberwachung in neu gebauten Wohnungen vorinstalliert einzubauen.

Durch industrielles IoT getriebene Einführung vernetzter PDUs

Intelligente Fabriken, die mit Sensornetzwerken ausgestattet sind, erfordern eine deterministische Stromsequenzierung während der Wartungszyklen. Ethernet-fähige PDUs, die SNMP- und Modbus-Protokolle unterstützen, werden in der Automobil- und Halbleiterbranche zur Standardwahl. Asiatische Hersteller in Japan, Südkorea und China treiben die Einführungen voran, gefördert durch staatliche Fördermittel, die Industrie-4.0-Nachrüstungen zur Produktivitätssteigerung priorisieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge Sicherheitszertifizierungs-Compliance-Kosten | -0.8% | Global – höhere Belastung in Industrieländern | Langfristig (≥ 4 Jahre) |

| Gefälschte Billigprodukte belasten die Preisgestaltung | -0.6% | Epizentrum Asien-Pazifik, weltweite Vertriebsübertragung | Mittelfristig (2–4 Jahre) |

| PoE-Einführung reduziert die Steckdosennachfrage | -0.4% | Nordamerika und EU als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Elektroschrott-Richtlinien erhöhen die Herstellerverantwortung | -0.5% | EU-Führung, weltweite Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Sicherheitszertifizierungs-Compliance-Kosten

Hersteller müssen UL 1363, UL 1449 und branchenspezifische Vorschriften wie UL 60601-1 für das Gesundheitswesen einhalten, die jeweils umfangreiche Zerstörungsprüfungen erfordern, die pro Variante 250.000 USD übersteigen können. Neu hinzukommende Cybersicherheitserweiterungen erfordern darüber hinaus Penetrationstests und Validierungen sicherer Startvorgänge, was Projektzyklen und Entwicklungsbudgets verlängert. Kleinere Anbieter sehen sich daher mit längeren Amortisationszeiten konfrontiert und ziehen sich häufig in Nischen- oder Preisführerpositionen zurück, was multinationalen Unternehmen mit Compliance-Teams ermöglicht, ihre Wettbewerbsvorteile auszubauen.

Gefälschte Billigprodukte belasten die Preisgestaltung

Illegale Kanäle schleusen nicht zertifizierte Steckdosenleisten in Online-Marktplätze ein, wo preisgesteuertes Kaufverhalten dominiert. Fälschungen fehlen flammhemmende Gehäuse oder Thermosicherungen, was Brandgefahren birgt, das öffentliche Vertrauen erschüttert und etablierte Marken zwingt, erheblich in Aufklärungskampagnen zu investieren. Der Halbleiterverband berichtet von häufiger Rückgewinnung von recycelten Steckdosen aus Elektroschrott-Strömen, was Schock- und Kurzschlussrisiken erhöht[3]Halbleiterverband, „Überblick über Risiken gefälschter Elektronik in der Lieferkette”, semiconductors.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Installationstyp: FPDUs führend, während intelligente Steckdosenleisten zulegen

FPDUs erzielten 2025 auf Basis von Umgestaltungen von Großraumbüros mit Untertischschienen und Soft-Wiring 30,86 % des Umsatzes. Die Marktgröße des Steckdosenleisten-Markts für FPDU-Installationen wird voraussichtlich jährlich um 6,62 % wachsen, da mobilitätsorientierte Büromöbel an Bedeutung gewinnen. Intelligente WLAN-/Bluetooth-Steckdosenleisten, die derzeit nur 14,72 % des aktuellen Volumens ausmachen, verzeichnen mit einer CAGR von 7,45 % Wachstum, da Haushalte Beleuchtungs-, Sicherheits- und Unterhaltungscluster digitalisieren. Verschiebbare Stromsteckerleisten (RPTs) behalten ihre Relevanz bei Veranstaltungen und im Baugewerbe, aber ihr Anteil ist aufgrund strengerer Arbeitssicherheitsvorschriften rückläufig. Rack-montierte Produkte in Rechenzentren schwenken auf hochdichte Formfaktoren mit hydraulisch-magnetischen Leitungsschutzschaltern und farbcodierten Phasenkennzeichnungen um, um die Installation zu vereinfachen. Hersteller bündeln zunehmend inline Energie- und Umgebungssensoren und bereiten so den Weg für Software-als-Dienstleistung-Erweiterungen mit Fokus auf vorausschauende Wartung.

Flachkopfdesigns der zweiten Generation erfüllen die Millwork-Anforderungen im Gastgewerbe und in Bildungseinrichtungen, während wandbündige Varianten die Einhaltung ästhetisch orientierter Bauvorschriften vereinfachen. Internationale Möbelgiganten integrieren nun USB-C-Power-Delivery-Ausgänge in Arbeitsplätze und verankern damit das Energiemanagement bereits in der Designphase, was dem Steckdosenleisten-Markt inkrementellen Auftrieb verleiht.

Nach Schutzfunktion: Überspannungsschutz dominiert, Energieüberwachung entsteht

Überspannungsgeschützte Modelle hielten 2025 37,05 % des Umsatzes, da die Dämpfung transienter Überspannungen weiterhin eine unverzichtbare Spezifikation in allen Regionen ist. Die Marktgröße des Steckdosenleisten-Markts für Produkte mit Energieüberwachung wird jedoch bis 2031 mit einer CAGR von 7,78 % schneller wachsen, da Energieversorger die Nachfragesteuerungsrahmen verschärfen. Premium-Modelle integrieren Mess-ICs mit einer Genauigkeit von ±1 % und bieten Cloud-APIs, die Gebäudemanagementsystemen die Feinabstimmung von Lasten ermöglichen. Überlastschutz bleibt grundlegend, doch die Differenzierung dreht sich nun um algorithmisches Leitungsschutzschalter-Reset, das Einschaltstrom von echten Fehlern unterscheidet. IP-bewertete wasserdichte Serien sichern Anteile in der Landwirtschaft, im Bauwesen und in der Lebensmittelverarbeitung, während flammhemmende Gehäuse, die UL 94 V-0 entsprechen, die Nutzung in Krankenhäusern steigern.

Nach Anwendung: Allzweck führend, intelligente Anwendungen legen zu

Allzweckvarianten dienen Legacy-Steckdosen in Wohnbereichen, Einkaufszentren und der Leichtindustrie und erzielten 2025 einen Anteil von 50,42 %. Dieser Anteil wird abnehmen, da intelligente Kategorien die Konnektivität in alle Ebenen ausweiten. Der Steckdosenleisten-Marktanteil für intelligente Anwendungen wird voraussichtlich parallel zu den Zielen der Gebäudedigitalisierung und der IoT-Einführung in der Gastronomie und im Bildungswesen steigen. Speziell geschützte Einheiten, die einst auf Labore beschränkt waren, dringen aufgrund der zunehmenden Cybersicherheitsüberprüfung in die sicherheitskritische Infrastruktur des öffentlichen Sicherheitsbereichs ein. Gleichzeitig setzen schwere Industrielinien auf 600-V-Bewertungen und abgedichtete Gehäuse zur Bewältigung der Elektrifizierung in der Öl-und-Gas- sowie der Bergbaubranche.

Nach Endnutzer: Gewerbliche Büros führend, Wohnbereichswachstum beschleunigt sich

Offene Büros und Einzelhandelsketten blieben mit einem Anteil von 27,62 % im Jahr 2025 die größten Abnehmer des Steckdosenleisten-Markts und setzten Schreibtisch-Durchführungseinheiten und Bodenboxen ein, um Laptops und Anzeigetafeln zu versorgen. Der Wohnbereichsboom, angetrieben durch Homeoffice-Normen, erzielt eine CAGR von 7,46 %, da Verbraucher Wohnräume mit USB-C-Power-Delivery- und GaN-Ladegeräten zukunftssicher gestalten. Rechenzentrumsbetreiber fordern gemessene PDUs mit sicheren Firmware-Updates und drängen Anbieter dazu, ISO/IEC-27001-Prozesse zu zertifizieren. Hersteller setzen inzwischen auf industrielle Kunden und entwickeln robuste IP54- und IP65-Linien, die Reinigungen und Lösungsmittel überstehen. Die durch die Zentren für Medicare und Medicaid regulierte Beschaffung im Gesundheitswesen erfordert weiterhin Krankenhausklasse-Steckdosen mit Verriegelungssteckern und gewährleistet so einen wiederkehrenden Austauschzyklus.

Nach Vertriebskanal: Offline dominiert, Online legt zu

Elektrische Großhändler und Baumärkte bewegten gemeinsam 66,85 % des Einheitenvolumens von 2025, ein Beweis für die Abhängigkeit von Handwerkern von sofortiger Verfügbarkeit und lokalem Bestand. Die Marktgröße des Steckdosenleisten-Markts im E-Commerce wird am schnellsten mit einer CAGR von 8,35 % wachsen, da die Produktstandardisierung den Beratungsverkaufsbedarf reduziert. Hersteller pilotieren Direktvertriebsportale, die serialisierte Echtheitsprüfungen anbieten, um Graumarktlecks zu bekämpfen. Einige ergänzen abonnementbasierte Garantieverlängerungen zur Aufrechterhaltung des Lebenszeitumsatzes.

Geografische Analyse

Der Asien-Pazifik-Raum behielt 2025 45,05 % des weltweiten Umsatzes, gestützt durch neue Serverfarmen in Singapur, Malaysia und Indien. Die Marktgröße des Steckdosenleisten-Markts in dieser Region wird bis 2031 mit einer CAGR von 7,55 % wachsen, da staatliche Energieeffizienzvorschriften und Budgets für intelligente Städte an Fahrt gewinnen. In China beschleunigen Tier-2-Stadtzentren die Sanierung von Wohnungen mit eingebetteten Wandsteckdosen, die Ethernet-basierte Steckdosenleisten aufnehmen. Indiens mit der Produktionsverknüpften Anreizprogramme für die Elektronikindustrie verstärken die Inlandsnachfrage und begünstigen zertifizierte lokale Fertigung gemäß den BIS-Richtlinien. Die Regierungen Südostasiens bündeln unterdessen überspannungsgeschützte Steckdosenleisten in Schulmodernisierungsförderprogramme und befreien konforme Produkte von Einfuhrzöllen.

Nordamerika bleibt ein bedeutendes, aber reifes Gebiet. Rechenzentrumserweiterungen entlang des „Data Alley” in Virginia und solarbetriebener Campus-Standorte in Arizona stützen die Nachfrage nach intelligenten Rack-PDUs. Die Smart-Home-Durchdringungsrate übersteigt in Kanadas wichtigsten Provinzen 60 %, was die Erneuerungszyklen im Wohnbereich ankurbelt. Rückerstattungsprogramme von Energieversorgern für Tier-2-erweiterte Steckdosenleisten unterstützen die anhaltende Haushaltsnachfrage.

Europas Aussichten hängen von Ökodesign-Richtlinien und der Elektrifizierung von Heizlasten ab; deutsche und französische Bauvorschriften schreiben nun Steckdosenanzahlen pro Quadratmeter vor und treiben indirekt Nachrüstinstallationen an. Südamerika und der Nahe Osten und Afrika stellen chancenreiche Spielfelder dar, die mit Infrastrukturausbauten und Tourismuszuwächsen verbunden sind, obwohl Währungsschwankungen häufig Projektzeitpläne verschieben.

Wettbewerbslandschaft

Der Steckdosenleisten-Markt beherbergt ein mittelständisches Oligopol, bei dem die fünf führenden Marken gemeinsam etwa 55 % des globalen Umsatzes ausmachen und gesunde, aber anfechtbare Margen erzielen. Multinationale Konzerne wie Eaton, Schneider Electric und Legrand nutzen eingewurzelte Distributorbeziehungen und branchenübergreifende Produktportfolios zur Verteidigung ihrer Anteile. Ihre unternehmenseigenen Testlabore vereinfachen UL- und IEC-Zertifizierungen und verkürzen die Markteinführungszeit für KI-fähige PDUs. Schneider Electrics Kapazitätserweiterung in den Vereinigten Staaten im Wert von 700 Millionen USD verdeutlicht die erforderliche Kapitaltiefe, um latenzsensible Lieferketten aufrechtzuerhalten und gleichzeitig Cybersicherheits-Härtung in die Firmware zu integrieren[4]Schneider Electric, „Schneider Electric erweitert den US-amerikanischen Fertigungsstandort”, se.com. Eaton setzt Massenfertigungs-Konfigurationswerkzeuge ein, damit Colocation-Betreiber Hunderte von Racks innerhalb weniger Tage in Betrieb nehmen können.

Aufstrebende Herausforderer konzentrieren ihre Angebote auf softwaredefinierte Lastorchestierung und prädiktive Analytik. Viele verfolgen direkte Business-to-Consumer-Webshops, um Großhandelsaufschläge zu umgehen, und bündeln mobile Apps und Cloud-Dashboards unter Freemium-Modellen. Patentanmeldungen zeigen, dass Start-ups mit Siliziumkarbid (SiC)-Überspannungsmodulen experimentieren, die die Klemmansprechzeiten erheblich verkürzen. Unterdessen schmieden Spezialanbieter für Steckdosenleisten im Gesundheitsbereich Allianzen mit Anrufplattform-Anbietern für Krankenschwestern, um präventive Warnfunktionen in Patientenzimmern zu integrieren.

Fusionen und Übernahmen (M&A) werden voraussichtlich zunehmen, da etablierte Unternehmen Funktionslücken schließen und ihre geografische Reichweite ausbauen. Von Private-Equity unterstützte Zusammenschlüsse zielen auf nische asiatische Lieferanten ab, die günstig fertigen, aber nicht über die Zertifizierungskapazitäten verfügen, um in westliche Märkte vorzudringen. Anbieter stehen vor steigenden Anforderungen bei der Bekämpfung von Fälschungen; Serialisierung, Blockchain-Rückverfolgbarkeit und manipulationsevidente Verpackungen werden pilotiert, um den Markenwert zu schützen. Die Preisdisziplin wird durch die Kosten und Komplexität von UL-Zulassungen aufrechterhalten, was eine defensive Hürde gegen Rohstoffisierung darstellt, selbst wenn die Rohstoffpreise schwanken.

Marktführer im Steckdosenleisten-Bereich

Belkin International, Inc.

Leviton Manufacturing Co., Inc.

Panasonic Corporation

Legrand SA

Hubbell Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Legrand meldete einen Umsatzanstieg von 3,9 % für 2024 mit Rechenzentrumsaktivitäten, die nun 20 % des Umsatzes ausmachen, und setzte ein Wachstumsziel von 6 %–10 % für 2025, gestützt durch Innovation im Bereich digitaler Gebäude.

- April 2025: Sonepar veräußerte Vallen Asia, um sich auf den Kernbereich der Elektroverteilung zu konzentrieren, und behielt 2023 einen Umsatz von 33,3 Milliarden EUR in 40 Ländern.

- März 2025: Schneider Electric verpflichtete sich zu einer Investition von 700 Millionen USD in die US-amerikanische Lieferkette und Laborerweiterung zur Prüfung von PDUs für KI-orientierte Rechenzentren und schuf 1.000 Arbeitsplätze in sechs Bundesstaaten.

- Februar 2025: Vertiv veröffentlichte einen Nettoumsatz von 2,036 Milliarden USD für das erste Quartal 2025, ein Sprung von 24 %, angetrieben durch den Ausbau hyperscaliger Infrastruktur.

- Januar 2025: Eaton nannte Rechenzentrumsinvestitionen und Elektrifizierungsstandards als Katalysatoren für ein zweistelliges Umsatzwachstum in seinem Elektroniksegment.

Umfang des globalen Steckdosenleisten-Marktberichts

Eine Steckdosenleiste ist ein Block elektrischer Steckdosen, der zusätzliche Kabellänge und Mobilität für ansonsten unbewegsame Wandsteckdosen bietet, die sich in der Regel an unzugänglichen und schwer erreichbaren Orten befinden. Steckdosenleisten werden als Möbel-Stromverteilereinheiten (FPDUs), Mehrfachsteckdosen-Baugruppen und verschiebbare Stromsteckerleisten (RPTs) hergestellt und installiert. Steckdosenleisten werden in Wohn-, Gewerbe- und Industrieanwendungen eingesetzt.

| Möbel-Stromverteilereinheiten (FPDUs) |

| Mehrfachsteckdosen-Baugruppen |

| Verschiebbare Stromsteckerleisten (RPTs) |

| Rack-montierte Stromverteilungsstreifen |

| Flachkopf- / Niedrigprofil-Steckdosenleisten |

| Eingebettete / In-Wand-Steckdosenleisten |

| Intelligente WLAN- / Bluetooth-Steckdosenleisten |

| Überspannungsschutz |

| Überlastschutz |

| Wasserdicht / Staubdicht (IP-bewertet) |

| Flammhemmendes Gehäuse |

| Energieüberwachung und -messung |

| Allgemein / Allzweck |

| Sonderschutz |

| Intelligente Steckdosenleisten |

| Schwere Industrie |

| Industrielle Fertigungsanlagen |

| Rechenzentren und IT-Räume |

| Gewerbliche Büros und Einzelhandel |

| Gesundheitseinrichtungen |

| Gastronomie und Freizeitbereich |

| Bildungs- und öffentliche Einrichtungen |

| Wohnbereich |

| Offline (Elektrische Großhändler und Einzelhandel) |

| Online (E-Commerce-Plattformen) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Australien und Neuseeland | ||

| Rest des Asien-Pazifik-Raums | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest Afrikas | ||

| Nach Installationstyp | Möbel-Stromverteilereinheiten (FPDUs) | ||

| Mehrfachsteckdosen-Baugruppen | |||

| Verschiebbare Stromsteckerleisten (RPTs) | |||

| Rack-montierte Stromverteilungsstreifen | |||

| Flachkopf- / Niedrigprofil-Steckdosenleisten | |||

| Eingebettete / In-Wand-Steckdosenleisten | |||

| Intelligente WLAN- / Bluetooth-Steckdosenleisten | |||

| Nach Schutzfunktion | Überspannungsschutz | ||

| Überlastschutz | |||

| Wasserdicht / Staubdicht (IP-bewertet) | |||

| Flammhemmendes Gehäuse | |||

| Energieüberwachung und -messung | |||

| Nach Anwendung | Allgemein / Allzweck | ||

| Sonderschutz | |||

| Intelligente Steckdosenleisten | |||

| Schwere Industrie | |||

| Nach Endnutzer | Industrielle Fertigungsanlagen | ||

| Rechenzentren und IT-Räume | |||

| Gewerbliche Büros und Einzelhandel | |||

| Gesundheitseinrichtungen | |||

| Gastronomie und Freizeitbereich | |||

| Bildungs- und öffentliche Einrichtungen | |||

| Wohnbereich | |||

| Nach Vertriebskanal | Offline (Elektrische Großhändler und Einzelhandel) | ||

| Online (E-Commerce-Plattformen) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest Europas | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Australien und Neuseeland | |||

| Rest des Asien-Pazifik-Raums | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest Südamerikas | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest Afrikas | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Steckdosenleisten-Markt derzeit?

Der Markt beläuft sich 2026 auf 14,99 Milliarden USD und wird bis 2031 voraussichtlich 21,02 Milliarden USD erreichen.

Welche zusammengesetzte jährliche Wachstumsrate (CAGR) wird für den Steckdosenleisten-Markt prognostiziert?

Für den Markt wird zwischen 2026 und 2031 eine CAGR von 6,98 % erwartet.

Welche Region hält den größten Anteil am Steckdosenleisten-Markt?

Der Asien-Pazifik-Raum führt mit einem Umsatzanteil von 45,05 % im Jahr 2025 und verzeichnet weiterhin das schnellste Wachstum.

Welcher Installationstyp dominiert derzeit die globale Nachfrage?

Möbel-Stromverteilereinheiten (FPDUs) führen mit einem Marktanteil von 30,86 % im Jahr 2025.

Welche Steckdosenleisten-Funktion expandiert am schnellsten?

Energieüberwachungs- und Messkapazitäten wachsen zwischen 2026 und 2031 mit einer CAGR von 7,78 % und spiegeln die steigende Nachfrage nach Verbrauchstransparenz wider.

Warum gewinnen intelligente Steckdosenleisten in Haushalten schnell an Bedeutung?

Intelligente Steckdosenleisten reduzieren Bereitschaftsverluste, integrieren sich in WLAN-Netzwerke und qualifizieren sich für Energieversorger-Rückerstattungen, was sie für energiebewusste Haushalte attraktiv macht.

Seite zuletzt aktualisiert am: