Induktionsmotor-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 23.14 Milliarden US-Dollar |

| Marktgröße (2031) | 30.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Induktionsmotor-Marktanalyse von Mordor Intelligence

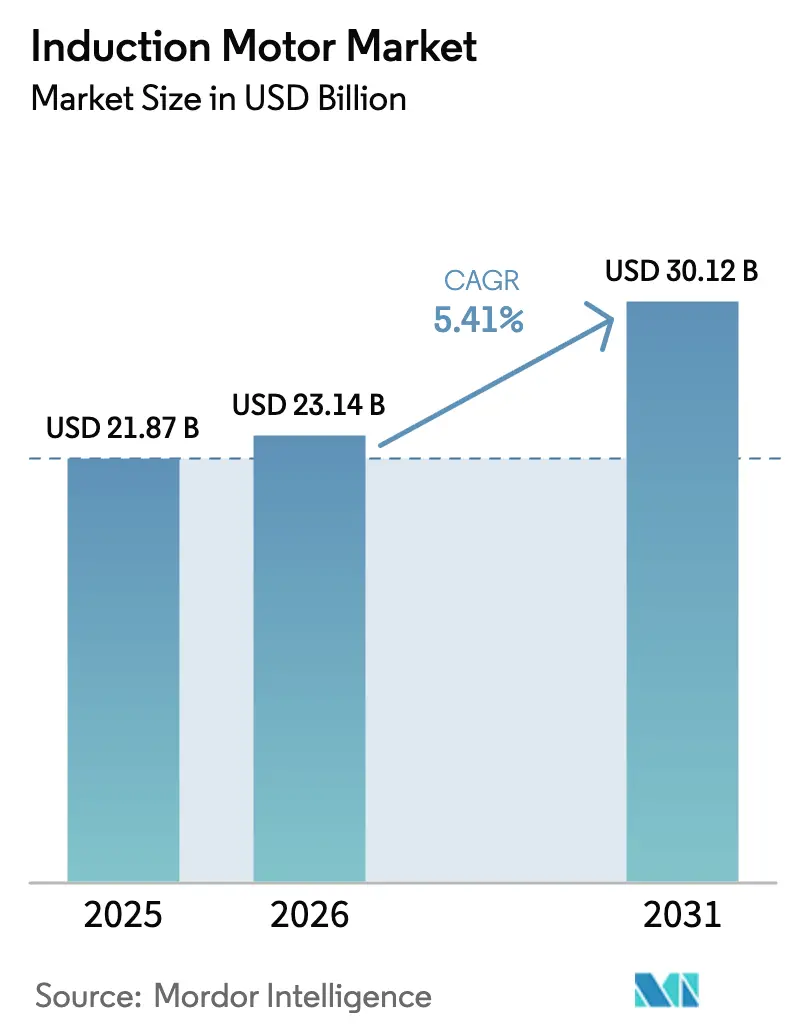

Die Größe des Induktionsmotor-Marktes wird voraussichtlich von USD 21,87 Milliarden im Jahr 2025 auf USD 23,14 Milliarden im Jahr 2026 steigen und bis 2031 USD 30,12 Milliarden erreichen, mit einer CAGR von 5,41 % über den Zeitraum 2026–2031.

Die Nachfrage wird durch Energieeffizienzvorschriften in den wichtigsten Volkswirtschaften geprägt, durch die beschleunigte Einführung von Frequenzumrichtern in Pumpen, Ventilatoren und Kompressoren sowie durch eine schrittweise Hinwendung zu magnetfreien Designs, die das Risiko seltener Erden umgehen. Wettbewerbsstrategien konzentrieren sich auf IE4- und IE5-Portfolios, digitale Serviceschichten und Wechselrichter-geeignete Verbesserungen, die die Lücke zu Hochleistungsmagnetsystemen bei niedrigeren Lebenszykluskosten schließen. Die Kühlung von Rechenzentren, die Wasser- und Abwasserinfrastruktur sowie der Bau von Halbleiterfabriken sorgen für eine stetige Nachfrage nach dreiphasigen, mit Frequenzumrichtern kombinierten Systemen, die Energieeinsparungen bei Teillast ermöglichen. Die Region Asien-Pazifik bleibt die zentrale Fertigungs- und Verbrauchsbasis, mit einem verbesserten PMI-Profil und anhaltenden Fabrikstarts, die neue Installationen und Nachrüstungen aufrechterhalten.[1]U.S. Department of Energy, "Energieeinsparstandards für Ventilatoren und Gebläse," Federal Register.

Wichtigste Erkenntnisse des Berichts

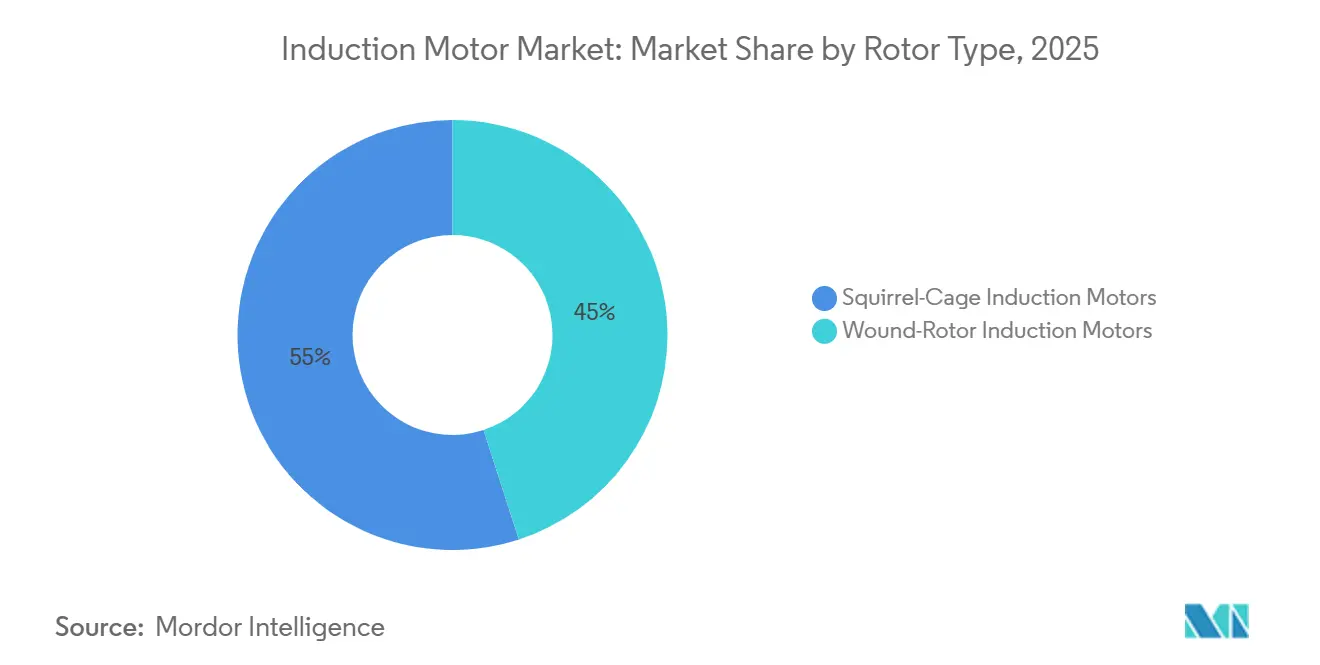

- Nach Rotortyp führten Käfigläufer-Induktionsmotoren im Jahr 2025 mit einem Umsatzanteil von 55 % und werden voraussichtlich bis 2031 mit einer CAGR von 7,34 % wachsen.

- Nach Phase hielt der Einphasenbereich im Jahr 2025 einen Anteil von 53 %, während das Dreiphasensegment bis 2031 voraussichtlich mit einer CAGR von 6,76 % wachsen wird.

- Nach Effizienzklasse entfiel auf IE2 im Jahr 2025 ein Anteil von 61,32 %, während IE4 bis 2031 voraussichtlich mit einer CAGR von 5,71 % wachsen wird.

- Nach Anwendung entfielen auf Pumpen im Jahr 2025 35,67 % des Induktionsmotor-Marktvolumens, und Kompressoren verzeichneten mit 7,32 % bis 2031 die höchste prognostizierte CAGR.

- Nach Endverbraucherbranche entfiel auf die Fertigung im Jahr 2025 ein Anteil von 68,02 % der Basis, während Gewerbegebäude bis 2031 voraussichtlich mit einer CAGR von 8,50 % wachsen werden.

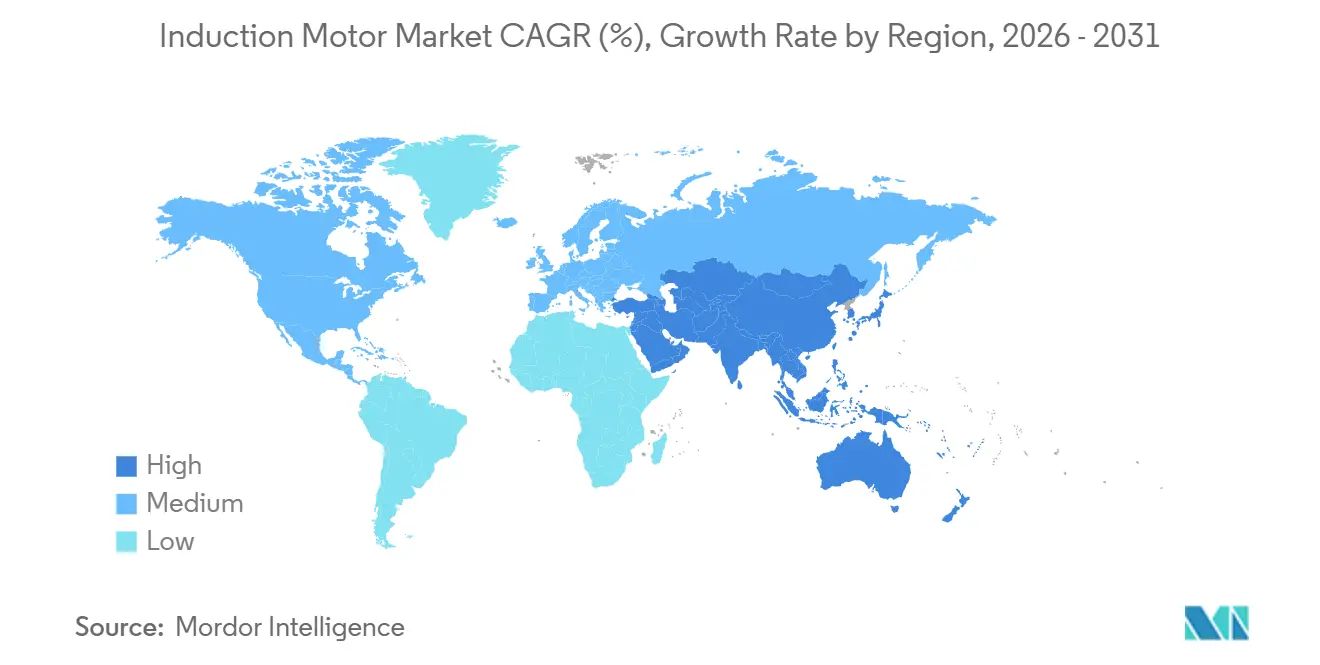

- Nach Geografie erfasste die Region Asien-Pazifik im Jahr 2025 62 % des Induktionsmotor-Marktanteils und wird bis 2031 voraussichtlich mit einer CAGR von 6,98 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Induktionsmotor-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung energieeffizienter Motorstandards | +1.8% | Global, stark in der EU, China, Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung der industriellen Automatisierung und Programme zur Prozessoptimierung | +2.1% | Global, angeführt von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausbau der Wasser- und Abwasserinfrastruktur | +1.5% | Asien-Pazifik, Naher Osten, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Erweiterung der Fertigungskapazitäten und Neugestaltung der Lieferkette | +1.3% | Asien-Pazifik, Nearshoring nach Mexiko | Mittelfristig (2–4 Jahre) |

| Präferenz für magnetfreie Designs bei Hochleistungsantrieben | +0.7% | Global, stark in der EU, Vereinigte Staaten, Japan | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Kupferläufer- und Wechselrichter-geeigneten Designs | +0.4% | Global, Premiumsegment in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung energieeffizienter Motorstandards in industriellen Systemen

Industrielle Motorsysteme machen einen erheblichen Anteil am Stromverbrauch aus, was Energieeffizienzpolitiken zum stärksten Hebel für Leistungsverbesserungen und Nachrüstzyklen macht. Das Ökodesign-Rahmenwerk der Europäischen Union hat IE4 ab Mitte 2023 als Mindestanforderung für dreiphasige Motoren von 75–200 kW festgelegt. Gleichzeitig haben die Vereinigten Staaten im Januar 2024 Standards für Ventilatoren und Gebläse finalisiert, die variable Drehzahl und hocheffiziente Motor-Antriebs-Kombinationen in gewerblichen und industriellen Luftsystemen fördern. Chinas GB 18613-2020 hat die Basislinie für Motoren mit einer Leistung von 0,75–375 kW auf IE3 angehoben, was regionale Unterschiede verringert und eine Skalierung für Hocheffizienzdesigns schafft. Von den Vereinten Nationen geleitete Mustervorschriften, die 2025 veröffentlicht wurden, bieten Ländern eine Vorlage zur Beschleunigung der Einführung, mit differenzierten Wegen für Märkte auf unterschiedlichen Durchsetzungsniveaus. Diese Regeln verschieben die Kaufkriterien hin zur Lebenszyklusleistung, was Upgrades auf IE3- und IE4-Motoren und eine breitere Einführung von Frequenzumrichtern in Pumpen und Ventilatoren unterstützt. Harmonisierte Prüfprotokolle von IEC und nationalen Stellen reduzieren technische Unklarheiten und helfen dem Induktionsmotor-Markt, Einsparungen durch standardisierte Compliance zu erzielen. [2]Internationale Energieagentur, "Energieeffizienz 2025," IEA, iea.org.

Beschleunigung der industriellen Automatisierung und Programme zur Prozessoptimierung

Fabrikmodernisierung und digitaler Betrieb steigern die Nachfrage nach integrierten Motor-Antriebs-Paketen, die bei variabler Last effizient arbeiten. Frequenzumrichter reduzieren den Energieverbrauch bei Anwendungen mit variablem Drehmoment und sind zentral für Modernisierungsprogramme in der Heizungs-, Lüftungs- und Klimatechnik, bei Wasserpumpen und in der Materialhandhabung. Designstandards für Ventilatoren und Gebläse in den Vereinigten Staaten verankern variable Drehzahl als Weg zur Compliance, was sich auf die Motorauswahl und Steuerungsstrategien in neuen und nachgerüsteten Projekten auswirkt. OEMs haben Antriebsplattformen aktualisiert, um mehr Achsen, engere Sicherheitsfunktionen und einfachere Integration zu unterstützen, was die Gesamtbetriebskosten für groß angelegte Automatisierungsbereitstellungen senkt. In Kombination mit dreiphasigen Induktionsmotoren verbessern Antriebe die Teillasteffizienz und reduzieren mechanische Belastungen, was die Lebensdauer bei hohen Betriebszyklen verlängert. Diese Dynamiken unterstützen weiterhin den Induktionsmotor-Markt, da industrielle Nutzer Energie- und Verfügbarkeitsgewinne priorisieren.

Ausbau der Wasser- und Abwasserinfrastruktur mit Bedarf an Pumpenkapazität

Urbanisierung und Wasserversorgungsprogramme treiben große Kreiselpumpeninstallationen voran, die auf dreiphasige Motoren und Drehzahlregelung angewiesen sind. Entsalzungsstrategien im Nahen Osten verlagern sich in Richtung Umkehrosmose, was den spezifischen Energieverbrauch senkt und die bedarfsgerechte Dimensionierung von Motor-Antriebs-Systemen fördert. Energierückgewinnungsgeräte in modernen Anlagen optimieren die Pumpenbetriebspunkte weiter, dennoch steigt die gesamte Motorkapazität mit zunehmender Leistung. Versorgungsunternehmen und Industrienutzer verfolgen auch ISO 50001-konforme Einspar- und Zuverlässigkeitsziele, die mit Hocheffizienz-Motoren und Frequenzumrichtern in neuen und nachgerüsteten Pumpstationen übereinstimmen. Im Asien-Pazifik-Raum tragen kommunale Aufbereitungs- und Bewässerungssysteme zu einer anhaltenden Nachfrage nach robusten, standardkonformen Motorplattformen bei. Diese Projektpipelines stärken den Induktionsmotor-Markt für Mittelspannungs- und Niederspannungssysteme, die an kritische Wasserinfrastruktur gebunden sind.

Erweiterung der Fertigungskapazitäten in Asien-Pazifik und Neugestaltung der Lieferkette

Baupläne für Halbleiterfabriken deuten auf neue Anforderungen an Reinraum-Klimatechnik, Prozesspumpen und Handhabungssysteme hin, die auf zuverlässige Induktionsmotoren in Kombination mit Präzisionsantrieben angewiesen sind. Asien-Pazifik macht den größten Teil der geplanten Fabrikstarts im aktuellen Zyklus aus, während Nearshoring in Mexiko und der breiteren nordamerikanischen Lieferkette inkrementelle Motornachfrage schafft. Investitionen in die Automobilmontage und Elektrifizierung in Südostasien fügen jahrzehntelange Förderband- und Lackieranlagen-Motoranforderungen hinzu, die auf hohe Verfügbarkeit ausgerichtet sind. Große Greenfield-Werke für Elektrofahrzeuge und Batterien setzen auf standardisierte dreiphasige Motorfamilien, die die Wartung über Produktionslinien hinweg vereinfachen. Diese Verschiebungen konzentrieren Beschaffungszyklen und Aftersales-Möglichkeiten für OEMs, die IE3- und IE4-Leistung in großem Maßstab liefern können. Wenn diese Fabriken in Betrieb gehen, profitiert der Induktionsmotor-Markt von einer breiteren installierten Basis sowohl in der kontinuierlichen Prozess- als auch in der diskreten Fertigung.

Präferenz für magnetfreie Designs angesichts des Versorgungsrisikos bei seltenen Erden in Hochleistungsantrieben

Politische und lieferkettenbedingte Unsicherheiten rund um Seltenerdmagnete verstärken das Interesse an magnetfreien Designs für Effizienz-Upgrades und Neuinstallationen. Synchronreluktanzmotoren bieten hohe Effizienz ohne Neodym oder Dysprosium und erzielen im Vergleich zu IE3-Induktionsmotoren bei Steuerung durch passende Antriebe starke Verlustreduzierungen. Industrielle Nutzer schätzen die Kombination aus Hochleistung und Unabhängigkeit von der Volatilität der Seltenerdversorgung, was magnetfreie Portfolios im mittleren Leistungsbereich unterstützt. OEMs haben IE5- und IE6-Roadmaps auf Basis von Reluktanzdesigns eingeführt, um die Compliance zukunftssicher zu gestalten, ohne Kompromisse bei der Baugröße einzugehen. Bei Hochleistungspumpen und -ventilatoren schließen wechselrichtergeeignete Induktionsmotoren mit Kupferläufern die Effizienzlücke, während sie Robustheit und Einfachheit in der installierten Basis erhalten. Diese Entscheidungen stützen den Induktionsmotor-Markt durch Produktstrategien, die Materialrisikosteuerung und Lebenszyklusleistung priorisieren.

Fortschritte bei Guss-Kupferläufer- und Wechselrichter-geeigneten Designs zur Effizienzverbesserung

Kupferläufertechnologie reduziert Läuferverluste und hilft Induktionsmotoren, IE4-Ziele zu erreichen, während vertraute Installationspraktiken beibehalten werden. Wechselrichtergeeignete Wicklungen, verbesserte Isolierung und für variable Drehzahl ausgelegte Lager verlängern die Zuverlässigkeit unter PWM-Wellenformen und hohen Schaltfrequenzen. Die Standardisierung der Effizienzmesung von Antrieb-Motor-Systemen ermöglicht es Nutzern, die kombinierte Systemleistung zu vergleichen und Upgrades gegenüber Energie- und Wartungseinsparungen zu rechtfertigen. Produktplattformen decken nun gängige Baugrößen mit werkseitig bewerteten Konstantdrehmoment- und variablen Drehmomentkurven ab, was die Nachrüstplanung in Pumpen und Ventilatoren erleichtert. Hochwertige Lamellen und optimierte Nutdesigns reduzieren Kernverluste und Temperaturerhöhungen, was kompakte Baugrößen ermöglicht, die neue Effizienzschwellen erfüllen. Diese technischen Fortschritte untermauern den Induktionsmotor-Markt, da industrielle Kunden Compliance- und Kostenziele in Einklang bringen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch Permanentmagnet- und Synchronreluktanz-Alternativen | -0.8% | Global, am stärksten in der Premium-Automobil- und Robotikbranche | Kurzfristig (≤ 2 Jahre) |

| Anfänglicher Preisaufschlag für Hocheffizienz-Motoren und Frequenzumrichter-Nachrüstungen | -0.6% | Preissensible Regionen in Asien und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Kupfer- und Aluminiumpreisen | -0.6% | Global, stärker ausgeprägt in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einführung von EC-Ventilatoren in Gebäuden | -0.3% | Gewerbliche und Wohn-Klimatechnik in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch Permanentmagnet- und Synchronreluktanz-Motor-Alternativen

Permanentmagnetmaschinen haben in vielen Betriebszyklen einen Effizienzvorsprung, und aktuelle Vorschriften für Ventilatoren und Gebläse erkennen elektronisch kommutierte Designs als Spitzenreferenz bei luftbewegenden Geräten an. Synchronreluktanzmotoren erreichen IE5-Klassenleistung ohne Magnete und werden als risikoärmere Hocheffizienzoptionen positioniert, wenn sie mit passenden Antrieben kombiniert werden. Diese Alternativen können die Nachfrage nach Hocheffizienz in Segmenten umlenken, die Spitzenleistung und kompakte Bauformen priorisieren. Allerdings erfordern sie variable Drehzahlregelung und können nicht direkt am Netz betrieben werden, was die Rolle von Induktionsmotoren in Festdrehzahl- und robusten Umgebungen erhält. Die Konzentration der Magnetversorgung und Preisschwankungen bleiben ein Problem für Permanentmagnetdesigns, was magnetfreie Ansätze hinsichtlich Gesamtkosten und Risiko attraktiv hält. OEM-Roadmaps und Produkteinführungen spiegeln dieses Gleichgewicht wider, da Unternehmen Portfolios über Induktions-, SynRM- und PM-Linien hinweg absichern, um unterschiedliche Nutzerbedürfnisse zu erfüllen.

Volatilität bei Kupfer- und Aluminiumpreisen belastet die Stücklistenkosten für Motoren

Die Inputkosten für Kupfer und Aluminium stiegen Ende 2025 stark an, was eine Herausforderung für Weitergabestrategien und Angebotsdisziplin bei Motorlieferanten darstellt. Höhere Kupferpreise erhöhen die Kosten für Wicklungen und Läuferstäbe, während die Aluminiumvolatilität Druckgussläufer und Gehäuse betrifft. Einige Hersteller reagieren mit vertikaler Integration in der Draht- und Komponentenversorgung, um Verfügbarkeit und Margenstruktur zu stabilisieren. Portfoliooptimierungsmaßnahmen, die margenstärkere Motoren und Generatoren priorisieren, helfen ebenfalls, die Auswirkungen von Rohstoffpreisschwankungen zu mildern. In Märkten mit niedrigen Stromtarifen können längere Amortisationszeiten Upgrade-Entscheidungen für IE4-Klasse-Induktionsmotoren und Antriebsnachrüstungen verlangsamen. Diese Gegenwindfaktoren können die Margen für mittelständische Lieferanten ohne Absicherungsprogramme komprimieren, was die Notwendigkeit effektiver Kostenkontrolle und Lieferkettenresilienz unterstreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rotortyp: Käfigläufer-Dominanz gestärkt durch Zuverlässigkeit und Wechselrichter-geeignete Weiterentwicklung

Käfigläufer-Induktionsmotoren hielten im Jahr 2025 55 % des Induktionsmotor-Marktanteils und werden bis 2031 voraussichtlich mit einer CAGR von 7,34 % wachsen. Diese Führungsposition beruht auf bürstenloser Läuferkonstruktion, robusten Druckgussstäben und Kurzschlussringen sowie geringem Wartungsaufwand bei anspruchsvollen Betriebszyklen. Als die Compliance in den Regionen auf IE3 und IE4 umgestellt wurde, wurden wechselrichtergeeignete Induktionsmotoren mit optimierten Wicklungen, Lagern und Isolierung zur Standardkombination mit modernen Antrieben. Kupferläufervarianten haben Läuferverluste reduziert und ermöglichen Effizienzgewinne ohne Seltenerdmagnete, was die Einführung im Premiumsegment unterstützt. IEC-Prüf- und Effizienzklassifizierungsrahmen bieten vergleichende Benchmarks unter sinusförmigen und frequenzumrichtergespeisten Bedingungen und helfen Beschaffungsteams bei der Bewertung von Lebenszykluseinsparungen. Der Induktionsmotor-Markt verzeichnet weiterhin Spezifikationspräferenzen für robuste Käfigläuferdesigns in Pumpen, Ventilatoren, Förderbändern und Allzweckantrieben in der Industrie.

Schleifringläufer-Designs bleiben in Nischenanwendungen, die externen Läuferwiderstand für präzise Drehmomentprofile erfordern, einschließlich großer Hebezeuge und Schlammpumpen. Frequenzumrichtergesteuerte Käfigläufer-Alternativen haben Schleifringläufer-Optionen in vielen Fällen verdrängt, indem sie dynamische Steuerung ohne Bürsten oder Schleifringe bieten. Diese Verschiebung reduziert den Wartungsaufwand und verlängert die Lebensdauer, was langfristige Kostenentscheidungen für Betreiber beeinflusst. Da OEMs die Verfügbarkeit von Kupferläufern auf größere Baugrößen ausweiten, wird sich die installierte Basis hin zu effizienteren Induktionsplattformen bei ähnlichem Platzbedarf verschieben. IE3- und IE4-Vorschriften für bisher ausgenommene Motorkategorien, wie Bremsmotoren und explosionsgeschützte Einheiten, ziehen den Rest der Basis in Richtung Premiumsegmente. Diese technischen und regulatorischen Trends unterstützen die Anteilsstabilität für Käfigläuferkonfigurationen im Induktionsmotor-Markt.[3]Oriental Motor Europe, "Überblick über Gesetze, Vorschriften und Standards in den einzelnen Ländern," Oriental Motor.

Nach Phase: Dreiphasen-Überlegenheit getrieben durch Drehmomentverdichtung und Automatisierungsintegration

Einphasenmotoren hielten im Jahr 2025 einen Anteil von 53 %, konzentriert auf Wohn- und Kleinleistungsanwendungen, während dreiphasige Motoren bis 2031 voraussichtlich mit einer CAGR von 6,76 % wachsen werden. Dreiphasenmaschinen liefern höhere Drehmomentverdichtung, gleichmäßigeren Betrieb und besseren Leistungsfaktor, was sie zur Standardwahl in industriellen und gewerblichen Installationen macht. Variable Drehzahlantriebe ermöglichen eine präzise Steuerung von Durchfluss und Druck, was Energieeinsparungen bei variablen Drehmomentlasten wie Pumpen und Ventilatoren erschließt. Die Bewegung hin zu Hocheffizienzstandards sowohl in der Europäischen Union als auch in China fördert dreiphasige Upgrades in gewerblicher Klimatechnik und leichter Industrie. Bei vielen Nachrüstungen verbessert der Wechsel zu dreiphasigen Motoren mit Frequenzumrichtern die Teillasteffizienz und reduziert mechanischen Verschleiß. Diese Dynamiken verstärken die Einführung von Dreiphasenarchitekturen im Induktionsmotor-Markt, da Automatisierung und Energieeffizienz zu zentralen Designzielen werden.

Industrielle Verteilungsstandards bevorzugen dreiphasige Stromversorgung bei 400 V, 460 V oder 575 V, was die Motorauswahl für größere Lasten vereinfacht. Modulare Produktfamilien mit mehreren Polkonfigurationen und Baugrößen unterstützen Drop-in-Ersatz, der Ausfallzeiten minimiert. Digitale Typenschilder und integriertes Feedback über Einzelkabeltechnologien beschleunigen die Inbetriebnahme mit modernen Steuerungen. Prädiktive Überwachungstools, die in Antriebe und Gateways integriert sind, stützen sich auf stabile Dreiphasenwellenformen für genaue Diagnosen, was Zuverlässigkeitsziele ergänzt. Da Gewerbegebäude und Fabriken dreiphasige Motoren mit Frequenzumrichtern standardisieren, profitieren Betreiber von einheitlichen Wartungspraktiken. Der Induktionsmotor-Markt spiegelt diese Präferenzen mit breiterer Katalogabdeckung und wechselrichtergeeigneten Bewertungen über gängige Größenbereiche wider.

Nach Effizienzklasse: IE4 Super Premium-Überlegenheit und IE5 kommerzielle Entstehung

IE2-Motoren machten im Jahr 2025 einen Anteil von 61,32 % aus, was Märkte in verschiedenen Phasen der Politikdurchsetzung und Aktualisierungszyklen widerspiegelt. IE4-Motoren werden bis 2031 voraussichtlich mit einer CAGR von 5,71 % wachsen, unterstützt durch Vorschriften, die höhere Mindestwerte in größeren kW-Bereichen erfordern, und durch Ventilator-Gebläse-Standards, die die Effizienz auf Systemebene vorantreiben. Hochleistungs-Induktionsmotoren, die Guss-Kupferläufer, Premiumlamellen und optimierte Nuten verwenden, reduzieren Verluste, was IE4-Compliance mit vertrauten Bauformen ermöglicht. Synchronreluktanz-Portfolios, die als IE5 vermarktet werden, bieten erhebliche Verlustreduzierungen ohne Magnete, wenn sie mit passenden Antrieben kombiniert werden, was die Zukunftssicherheit von Installationen unterstützt. Für Motor-Antriebs-Pakete in Pumpen und Ventilatoren wird die Messung auf Systemebene zur Referenz, was den Fokus auf die kombinierte Effizienzkurve lenkt. Diese Verschiebungen stärken den Induktionsmotor-Markt als führenden Weg zur kosteneffizienten Compliance in vielen Betriebszyklen.

IE5-Klasse-Angebote werden durch magnetfreie Designs führender OEMs erweitert, und diese Kataloge decken nun mehr gängige Baugrößen ab. Obwohl IE5 nicht universell vorgeschrieben ist, beginnen Käufer, die lange Lebensdauern planen, Spezifikationen für Schlüsselprozesse auf diesen Niveaus zu verankern. Für Pumpen oder Ventilatoren mit hohem Betriebsfaktor kann die Kombination aus Motor und Frequenzumrichter bei IE4-oder-besser-Leistung erhebliche Energieeinsparungen bei Teillast bringen. Da sich Prüfnormen angleichen, erhalten Betreiber Transparenz über die Amortisation von reinen Motor- und antriebsintegrierten Upgrades. Diese Klarheit fördert die Portfoliooptimierung auch in kostensensiblen Regionen, wenn Stromtarife steigen oder Anreizprogramme skalieren. Diese Bedingungen untermauern stetige Upgrades, die den Induktionsmotor-Markt in Richtung höherer Effizienzklassen heben.

Nach Anwendung: Kompressorwachstum übertrifft Pumpen, da Klimatechnik und industrielle Verdichtung zunehmen

Pumpen behielten im Jahr 2025 den größten Anwendungsanteil von 35,67 % innerhalb des Induktionsmotor-Marktvolumens. Kompressoren werden bis 2031 voraussichtlich mit einer CAGR von 7,32 % wachsen, angetrieben durch Klimatechnik-Nachrüstungen, Kühlketten und die Optimierung von Druckluftsystemen. Variable Drehzahlregelung ersetzt Last-Entlast-Zyklen und liefert Energieeinsparungen an den Betriebspunkten, an denen die meisten Systeme arbeiten. Ventilator- und Gebläsestandards in den Vereinigten Staaten führen Compliance-Anreize ein, die direkt mit variabler Drehzahl und höherer Motoreffizienz verknüpft sind. Da Gebäudecodes strenger werden und die Kühlung von Rechenzentren zunimmt, spezifizieren Designer dreiphasige, mit Frequenzumrichtern kombinierte Motoren, die den Luftstrom an Echtzeit-Lasten anpassen. Diese Praktiken erhöhen die installierte Basis für wechselrichtergeeignete Motoren sowohl in Neubauten als auch bei Upgrades.

Ventilatoren und Gebläse bilden eine große dritte Anwendung, die von denselben Verbesserungen auf Systemebene profitiert. Förderband- und Materialhandhabungsbedarf erfordert konstante Drehmomentwerte und robuste Konstruktion, was Induktionsmotoren mit verbesserten Lagern und Isolierung begünstigt. Gewerbliche Klimatechnik-Lösungen verlagern sich zunehmend auf elektronisch kommutierte Ventilatoren in kleineren Einheiten, aber Induktionsmotoren bleiben Standard in größeren Kältemaschinen und Luftbehandlungsgeräten. Aufzüge und Krane bleiben spezialisiert mit hohen Anlaufdrehmomentanforderungen, die Induktionsmotoren mit geeigneter Steuerung und Bremsoptionen erfüllen. In all diesen Anwendungen dominieren Lebenszykluskosten und Verfügbarkeit die Entscheidungen, was Hocheffizienz-Induktionsplattformen unterstützt. Dieses Gleichgewicht lenkt weiterhin Volumen und Designentscheidungen im Induktionsmotor-Markt.

Nach Endverbraucherbranche: Fertigungsüberlegenheit und Datenzentrum-Boom in Gewerbegebäuden

Die Fertigung hielt im Jahr 2025 68,02 % der Basis, was die starke Abhängigkeit von motorgetriebenen Systemen in Prozess- und diskreten Betrieben widerspiegelt. Gewerbegebäude werden bis 2031 voraussichtlich mit einer CAGR von 8,50 % wachsen, da der Bau von Rechenzentren und strenge Gebäudecodes Upgrades vorantreiben. In Fabriken steigert die Kombination aus IE3- oder IE4-Motoren mit modernen Antrieben die Effizienz und vereinfacht Programme zur vorausschauenden Wartung. In Gebäuden stehen Kältemaschinen und Luftsysteme im Mittelpunkt, wo variable Drehzahl zur Designnorm wird, um Energiegrenzen zu erfüllen. Die daraus resultierenden Kaufentscheidungen bevorzugen Standard-Dreiphasenmotoren mit wechselrichtergeeigneten Bewertungen und Hochleistungsisoliersystemen. Dieses Muster stärkt den Induktionsmotor-Markt sowohl in industriellen als auch in gewerblichen Bereichen.

Energieintensive Branchen wie Petrochemie, Stromerzeugung, Bergbau und Metalle spezifizieren höhere Schutzklassen und Zertifizierungen, die zu langzyklischen Käufen führen. Explosionsgeschützte und Mittelspannungsangebote führender OEMs entsprechen diesen Anforderungen und profitieren von strengeren globalen Standards. Wasser- und Abwasserversorgungsunternehmen unterstützen eine anhaltende Nachfrage nach Ersatz und Erweiterungen, die auf Energieintensitätsreduzierungen abzielen. Das Wachstum von Rechenzentren fügt hochwertige Aufträge für hermetische Motoren und Präzisionsbewegungslösungen hinzu, wobei OEM-Kapazitätsinvestitionen auf diesen Trend abgestimmt sind. Lieferanten mit starken Servicefähigkeiten und digitalen Überwachungsplattformen erweitern den Umsatz über Hardware hinaus bei diesen Endnutzern. Diese Dynamiken halten die Induktionsmotor-Branche als zentral für Effizienz- und Zuverlässigkeitsprogramme in allen Sektoren.

Geografische Analyse

Die Region Asien-Pazifik hielt im Jahr 2025 einen Anteil von 62 % und wird bis 2031 voraussichtlich mit einer CAGR von 6,98 % wachsen, da sich Produktionstiefe und Endnutzernachfrage in der Region gegenseitig verstärken. Halbleiterfabriken, Automobilmontage und exportorientierte Fertigung verankern mehrjährige Beschaffungspipelines für Motoren und Antriebe. Die regionale Politikausrichtung auf IE3 und darüber hinaus unterstützt auch die Einführung von Hocheffizienz in größeren Baugrößen. Große Küstenmärkte priorisieren Wasseraufbereitung und hocheffiziente Klimatechnik, was zu einem stetigen Auftragsfluss für dreiphasige, frequenzumrichteroptimierte Systeme führt. Mit weiteren geplanten Fabrikprojekten im aktuellen Zyklus bleiben Reinraum-Klimatechnik, Pumpen und Handhabungssysteme ein zuverlässiger Nachfragefaktor. Diese Faktoren unterstützen den Induktionsmotor-Markt als kritischen Lieferanten für die industrielle Entwicklung im Asien-Pazifik-Raum.

Nordamerika hält einen Anteil von 18–20 % der globalen Aktivität als reife Basis, die Nachrüstqualität und Lebenszyklusdienstleistungen betont. Die US-amerikanische Regulierung für Ventilatoren und Gebläse formalisiert variable Drehzahl als Compliance-Weg und stärkt das Geschäftsmodell für Hocheffizienz-Motoren und Antriebe. Nearshoring hat die Nachfrage nach Motoren in mexikanischen Werken erhöht, die Automobil- und Elektroniklieferketten bedienen. Der Bau von Rechenzentren treibt weiterhin Aufträge für Hocheffizienz-Klimatechnikmotoren und Präzisionssysteme an, die innerhalb strenger Verfügbarkeitsziele arbeiten. OEMs investieren in US-amerikanische Kapazitäten, einschließlich neuer Montage- und Prüflinien, die auf fortschrittliche Klimatechnik- und Bewegungsprodukte ausgerichtet sind. Diese Maßnahmen stärken den Induktionsmotor-Markt, da Energiestandards und Infrastrukturinvestitionen die Ausgabenprioritäten lenken.

Europas Anteil liegt bei 15–17 % und wird durch strenge Ökodesign-Anforderungen und Premiumanwendungsnachfrage in Gefahrenbereichen, Offshore und Schwerindustrie geprägt. IE4-Vorschriften im Bereich 75–200 kW sowie IE3-Abdeckung über breitere Bereiche hinweg ermutigen Nutzer weiterhin, in höhere Klassen zu wechseln. OEMs haben die europäische Kapazität für explosionsgeschützte Motoren erweitert, die IECEx- und ATEX-Zertifizierungen erfüllen. Der regionale Fokus auf Energieeffizienz macht IE4- und integrierte Antriebslösungen in Pumpen und Ventilatoren attraktiv. Diese Treiber stützen den Induktionsmotor-Markt in EU-Industrien, die konsistente Compliance und nachvollziehbare Leistung fordern. Investitionen in regionale Produktions- und Servicefähigkeiten unterstützen schnelle Abwicklung für komplexe Projekte.

Wettbewerbslandschaft

Der globale Wettbewerb weist eine moderate Konzentration auf, wobei etablierte OEMs eine klare Präsenz in Premiumsegmenten aufrechterhalten. ABB meldete gesunde Motion-Umsätze mit Aufträgen, die sich auf Klimatechnik für Gewerbegebäude, Wasser und Abwasser, Öl und Gas sowie Schienenverkehr konzentrieren. WEGs fortgeschrittene Kapazitätserweiterungen und vertikale Integrationsmaßnahmen stabilisieren wichtige Inputs und verbessern die Serviceabdeckung in Europa und Amerika. Nidecs mittelfristiger Plan konzentriert sich auf die Optimierung des Portfolios und die Erreichung von Betriebsmargenzielen, was die Kapitalallokation für Generatoren, Industriemotoren und Energiesysteme unterstützt. Chinesische Hersteller haben die IE3-plus-Produktion zu aggressiven Preisen gesteigert, was den Wettbewerb in kostensensiblen Segmenten erhöht. Diese Entwicklungen prägen Preisgestaltung, Produktmix und Servicemodelle im Induktionsmotor-Markt.

Die Strategieumsetzung umfasst Kapazitätsinvestitionen, Fusionen und Übernahmen sowie Produkt-Roadmap-Meilensteine, die auf IE5- und magnetfreie Plattformen ausgerichtet sind. ABB und seine Mitbewerber haben SynRM-Portfolios mit IE5-Verlustreduzierungen erweitert und zielen auf Anwendungen ab, die hohe Effizienz ohne den Einsatz von Magneten erfordern. Nidec hat reluktanzunterstützte Angebote eingeführt, die IE5-Benchmarks erreichen und in Verbindung mit Klimatechnik- und Kompressorlösungen vermarktet werden. Regal Rexnord sicherte sich erhebliche Rechenzentrumsaufträge und investierte in einen neuen Montagestandort, um die Nachfrage nach hermetischen Motoren und Präzisionssystemen zu erfüllen. WEG kündigte Investitionen zur Erweiterung der Produktion von explosionsgeschützten und hocheffizienten Motoren in Europa an, um die Nachfrage in Gefahrenbereichen zu bedienen. Diese Schritte stärken die Wettbewerbspositionierung durch technologische Differenzierung und Nähe zu Wachstumsmärkten.

Die Wettbewerbsdynamik wird auch durch die Harmonisierung von Standards und Prüfungen geprägt, die klarere Wertvergleiche und genauere Bewertungen ermöglicht. Da Vorschriften die Leistung auf Systemebene betonen, ist die Fähigkeit, integrierte Motor-Antriebs-Pakete mit validierten Kurven zu liefern, ein Differenzierungsmerkmal. Digitale Zustandsüberwachung und prädiktive Analytik bleiben ein zentraler Fokus für OEMs, die ihre Serviceangebote erweitern und Verfügbarkeit sicherstellen wollen. Maßnahmen zur Lieferkettenresilienz, einschließlich Drahtfertigung und regionaler Expansionen, zielen darauf ab, Lieferzeiten und Kosten zu stabilisieren. Diese Übergänge belohnen Akteure mit starker technischer Tiefe und globalem Serviceumfang. Sie halten den Induktionsmotor-Markt auch auf Energie-, Zuverlässigkeits- und Digitalisierungsprioritäten der Endnutzer ausgerichtet.

Marktführer der Induktionsmotor-Branche

Siemens AG

Rockwell Automation Inc.

ABB Ltd.

WEG S.A.

Nidec Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Siemens und Nvidia stellten auf der CES 2026 das Industrielle KI-Betriebssystem vor, das digitale Zwillinge, IIoT und KI-gestützte Qualitätssicherung kombiniert, um autonome, adaptive Fabrikabläufe zu ermöglichen. Siemens' Erlanger Elektronikfabrik ist als Vorzeigemodell für vollständig KI-gesteuerte Fertigung mit integrierten Motorzustandsanalysen positioniert.

- Oktober 2025: Nidec übernahm den chinesischen Scrollkompressor-Hersteller Xecom, um Klimatechnik- und Kältemotorportfolios zu erweitern und die vertikale Integration für Wärmepumpenanwendungen zu sichern, die auf Rechenzentrumskältemaschinen und Gewerbegebäude abzielen.

- Juli 2025: TECO Group übernahm EVK Motor, um die Elektroachsen-Fähigkeiten für Nutzfahrzeuge in Europa und Nordamerika zu stärken, und skalierte Direktantriebssysteme für Busse und Lastkraftwagen mit Produktion in Indien.

- April 2025: Wolong Electric und Zhongchu Guoneng stellten ChuLong 105 vor, einen 105-MW-2-poligen Hochgeschwindigkeitsmotor für Druckluftenergiespeichersysteme, der eine Effizienz von 98,8 % und Vibrationswerte von 35 Mikrometern erreicht.

Berichtsumfang des globalen Induktionsmotor-Marktes

Ein Induktionsmotor ist ein Wechselstrom-Elektromotor, der Drehmoment durch die Wechselwirkung zwischen einem im Stator erzeugten schwankenden Magnetfeld und dem im Läufer induzierten Strom erzeugt. Dieser Motortyp wird aufgrund seiner überlegenen Leistung und umweltfreundlichen Eigenschaften im Vergleich zu herkömmlichen auf dem Markt erhältlichen Motoren in verschiedenen Maschinen weit verbreitet eingesetzt.

Die Studie verfolgt die durch den Verkauf von Induktionsmotoren durch verschiedene Akteure auf dem globalen Markt erzielten Umsätze. Sie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter in der Branche, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der COVID-19-Nachwirkungen und anderer makroökonomischer Faktoren auf den Markt. Der Berichtsumfang umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Induktionsmotor-Marktbericht ist segmentiert nach Rotortyp (Käfigläufer-Induktionsmotoren und weitere), Phase (Einphasen-Induktionsmotoren, Dreiphasen-Induktionsmotoren), Effizienzklasse (IE1 Standardeffizienz und weitere), Anwendung (Pumpen, Ventilatoren und Gebläse und weitere), Endverbraucherbranche (Fertigung, Öl und Gas und Chemie und weitere) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Käfigläufer-Induktionsmotoren |

| Schleifringläufer-Induktionsmotoren |

| Einphasen-Induktionsmotoren |

| Dreiphasen-Induktionsmotoren |

| IE1 Standardeffizienz-Induktionsmotoren |

| IE2 Hocheffizienz-Induktionsmotoren |

| IE3 Premiumeffizienz-Induktionsmotoren |

| IE4 Super-Premiumeffizienz-Induktionsmotoren |

| IE5 Ultra-Premiumeffizienz-Induktionsmotoren |

| Pumpen |

| Ventilatoren und Gebläse |

| Kompressoren |

| Förderbänder und Materialhandhabung |

| Aufzüge und Krane |

| Klimatechnik-Ausrüstung |

| Sonstige Anwendungen |

| Fertigung |

| Öl und Gas und Chemie |

| Stromerzeugung und Versorgungsunternehmen |

| Wasser und Abwasser |

| Bergbau und Metalle |

| Gewerbe und Gebäude |

| Transport |

| Wohnbereich |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Israel | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Rotortyp | Käfigläufer-Induktionsmotoren | |

| Schleifringläufer-Induktionsmotoren | ||

| Nach Phase | Einphasen-Induktionsmotoren | |

| Dreiphasen-Induktionsmotoren | ||

| Nach Effizienzklasse | IE1 Standardeffizienz-Induktionsmotoren | |

| IE2 Hocheffizienz-Induktionsmotoren | ||

| IE3 Premiumeffizienz-Induktionsmotoren | ||

| IE4 Super-Premiumeffizienz-Induktionsmotoren | ||

| IE5 Ultra-Premiumeffizienz-Induktionsmotoren | ||

| Nach Anwendung | Pumpen | |

| Ventilatoren und Gebläse | ||

| Kompressoren | ||

| Förderbänder und Materialhandhabung | ||

| Aufzüge und Krane | ||

| Klimatechnik-Ausrüstung | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Fertigung | |

| Öl und Gas und Chemie | ||

| Stromerzeugung und Versorgungsunternehmen | ||

| Wasser und Abwasser | ||

| Bergbau und Metalle | ||

| Gewerbe und Gebäude | ||

| Transport | ||

| Wohnbereich | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Induktionsmotor-Markt aktuell und wie sind die Wachstumsaussichten?

Der Induktionsmotor-Markt hat im Jahr 2026 ein Marktvolumen von USD 23,14 Milliarden und wird bis 2031 voraussichtlich USD 30,12 Milliarden bei einer CAGR von 5,41 % erreichen.

Welche Segmente führen und wachsen am schnellsten in diesem Bereich?

Pumpen hielten im Jahr 2025 den größten Anwendungsanteil von 35,67 % und Kompressoren werden mit einer CAGR von 7,32 % bis 2031 am schnellsten wachsen, während Käfigläufermotoren beim Rotortyp mit einem Anteil von 55 % führten und mit einer CAGR von 7,34 % prognostiziert werden.

Wie beeinflussen Vorschriften die Einführung von Hocheffizienz-Motoren und Antrieben?

EU-Ökodesign-Vorschriften, Chinas IE3-Basislinie und die US-amerikanischen Ventilator- und Gebläsestandards fördern IE3-IE4-Motoren und variable Drehzahlregelung, was Premium-Effizienz-Upgrades bei Pumpen und Ventilatoren beschleunigt.

Was treibt die Einführung von Dreiphasenmotoren gegenüber Einphaseneinheiten an?

Dreiphasenmotoren liefern bessere Drehmomentverdichtung und Leistungsfaktor, und in Kombination mit Frequenzumrichtern verbessern sie die Teillasteffizienz, was mit Automatisierungs- und Gebäudecode-Anforderungen für Energieeinsparungen übereinstimmt.

Welche Regionen werden den größten Teil der neuen Nachfrage ausmachen?

Asien-Pazifik führt mit einem Anteil von 62 % im Jahr 2025 und einer prognostizierten CAGR von 6,98 % bis 2031, unterstützt durch Halbleiterfabriken, Automobilmontage und Infrastrukturprogramme in den Bereichen Wasser und Klimatechnik.

Welche Technologien prägen die Wettbewerbsstrategien führender Lieferanten?

IE4- und IE5-Roadmaps mit Kupferläufern und magnetfreien SynRM-Designs, Erweiterung von wechselrichtergeeigneten Portfolios sowie digitale Überwachungs- und Servicemodelle sind zentral für Differenzierung und Wachstum.

Seite zuletzt aktualisiert am: