Halbleiterlaser-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

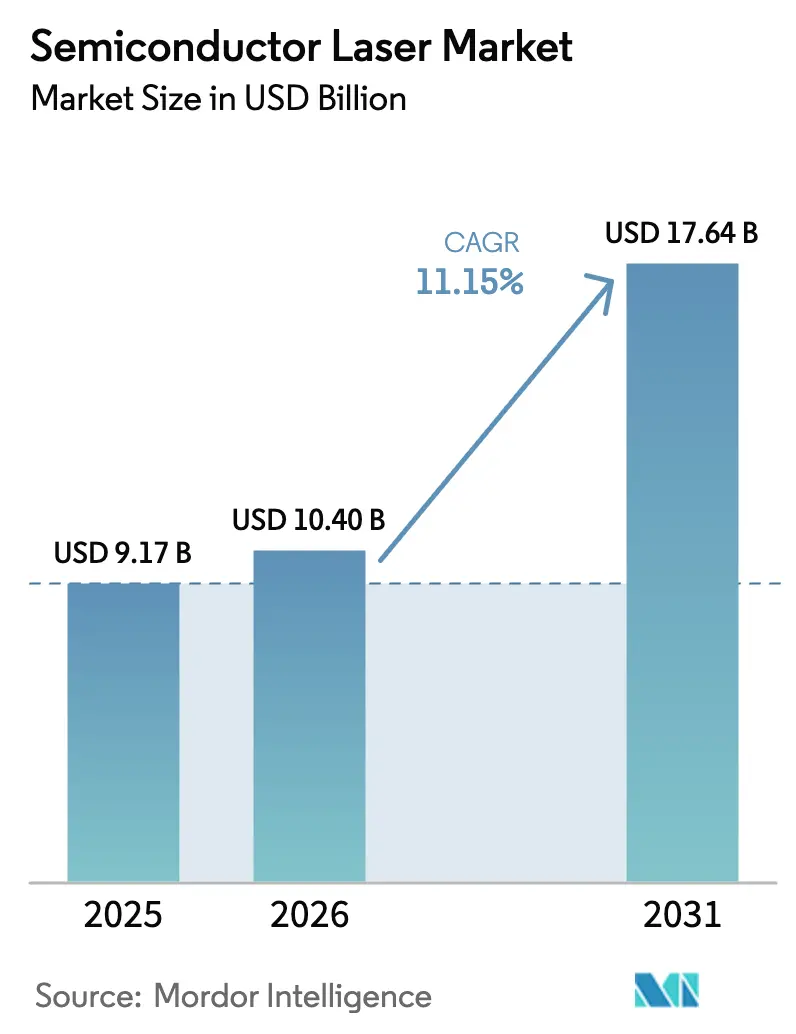

| Marktgröße (2026) | 10.40 Milliarden US-Dollar |

| Marktgröße (2031) | 17.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.15% CAGR |

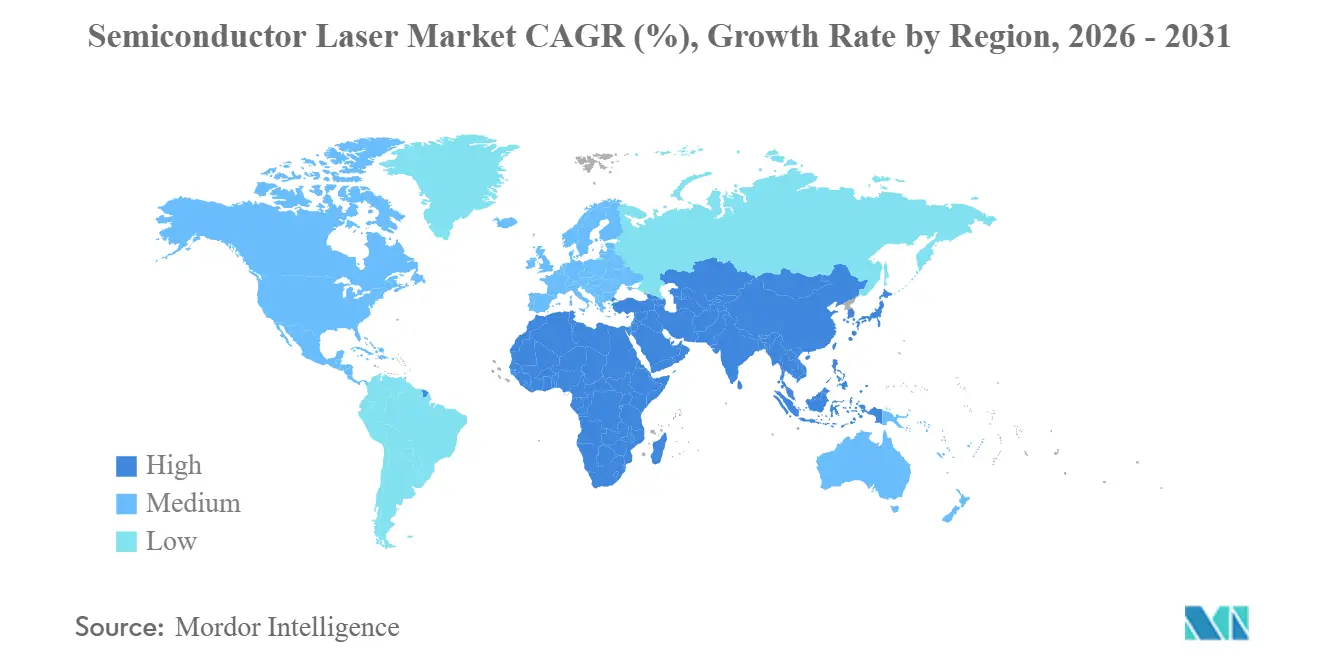

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

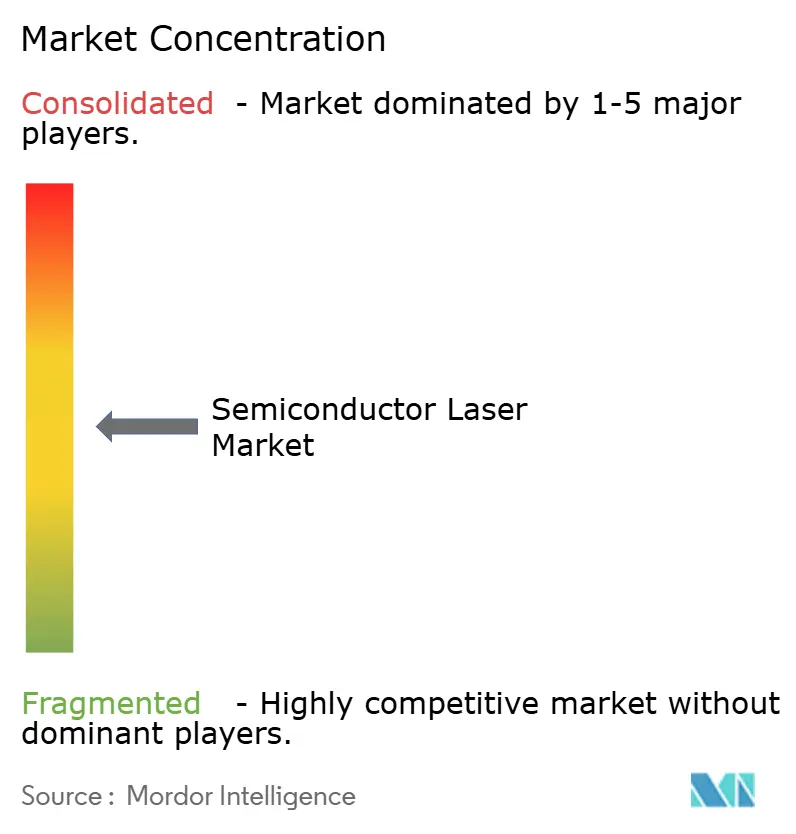

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Halbleiterlaser-Marktanalyse von Mordor Intelligence

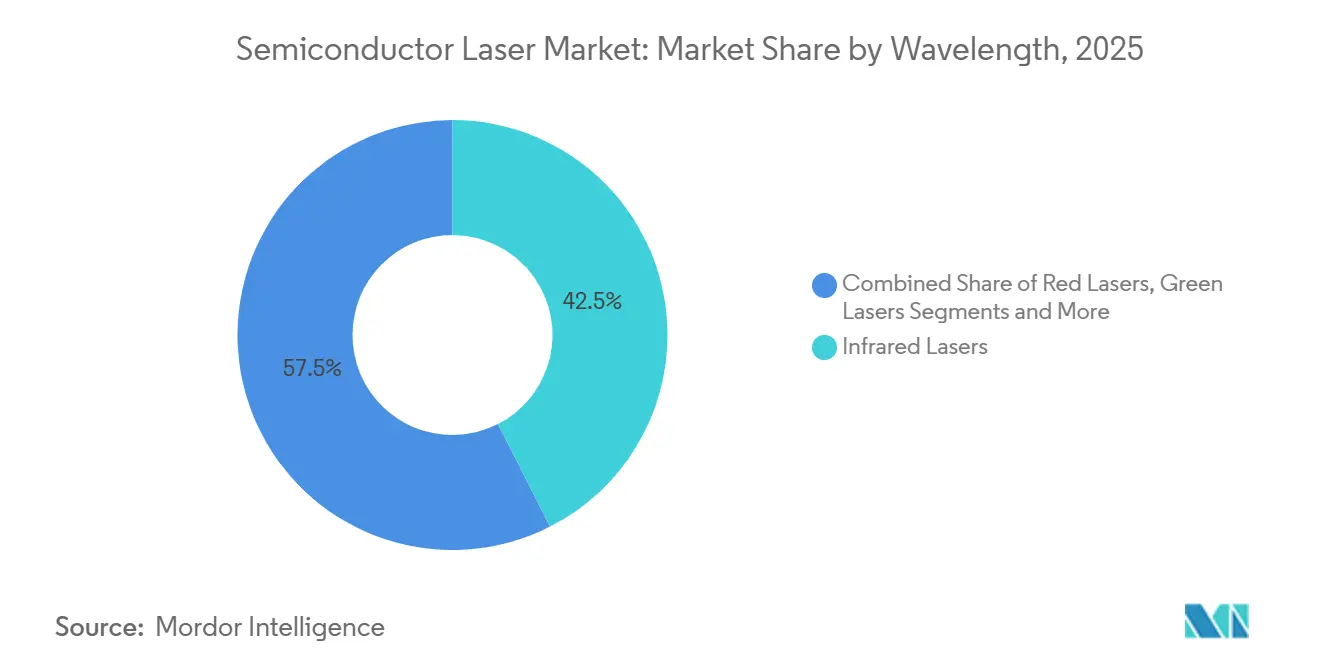

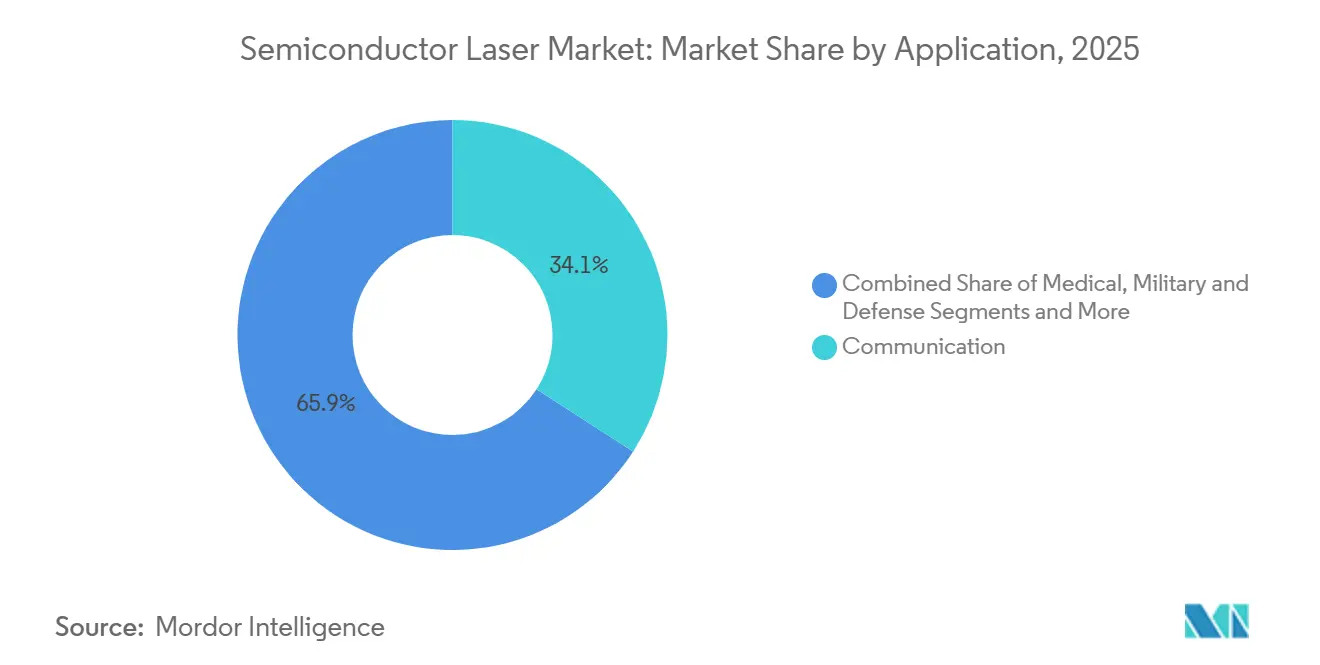

Die Größe des Halbleiterlaser-Marktes wird voraussichtlich von 9,17 Milliarden USD im Jahr 2025 auf 10,40 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 17,64 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 11,15 % über den Zeitraum 2026–2031 entspricht. Anhaltende Upgrades der Rechenzentrumsbandbreite, steigende Anforderungen an die Fahrzeugsicherheit und eine breitere Verbraucherakzeptanz von 3D-Sensorik unterstützen eine zweistellige Umsatzexpansion, auch wenn Engpässe bei Verbindungshalbleiter-Wafern und Wärmemanagementgrenzen bei höheren Leistungsdichten die Wachstumsdynamik dämpfen. Vertikalresonator-Oberflächenemissionslaser (VCSELs) hielten 2025 mit 37,8 % den führenden Marktanteil, angetrieben durch die Gesichtserkennung bei Smartphones und Time-of-Flight-Module, während Quantenkaskadenlaser (QCLs) mit einer CAGR von 16,3 % am schnellsten wachsen sollen, begünstigt durch höhere Budgets für industrielle Gasmessung und chemische Detektionssysteme im Verteidigungsbereich. Kommunikationsanwendungen repräsentierten 2025 den größten Umsatzanteil von 34,12 %, doch der Automobilbereich verzeichnet mit einer CAGR von 13,2 % das schnellste Wachstum, da die Euro-NCAP-Regeln von 2025 LiDAR-gestützte autonome Notbremsung vorschreiben. Infrarotwellenlängen dominierten mit einem Anteil von 42,5 %, aber Ultraviolett-Varianten beschleunigen sich mit einer CAGR von 14,8 %, angetrieben durch die Nachfrage nach Extrem-Ultraviolett-Lithografiewerkzeugen (EUV) und medizinischer UV-härtbarer additiver Fertigung. Der asiatisch-pazifische Raum trug 2025 48,2 % des Umsatzes bei, gestützt durch Chinas Galliumarsenid-Substratkapazität und Japans traditionelle Kantenemissionsproduktion; der Nahe Osten ist mit einer CAGR von 12,9 % die am schnellsten wachsende Teilregion, da Saudi Vision 2030 und Smart-City-Programme der Vereinigten Arabischen Emirate die Photonik-Investitionen ausweiten.

Wichtigste Erkenntnisse des Berichts

- Nach Lasertyp erfassten VCSELs 2025 einen Marktanteil von 37,8 % am Halbleiterlaser-Markt, während QCLs bis 2031 die steilste CAGR von 16,3 % verzeichnen sollen.

- Nach Anwendung behielt die Kommunikation 2025 den höchsten Anteil von 34,12 %, während der Automobilsektor dank LiDAR-Integration mit einer CAGR von 13,2 % am schnellsten wächst.

- Nach Wellenlänge entfiel 2025 ein dominanter Anteil von 42,5 % auf Infrarot; Ultraviolett soll bis 2031 mit einer CAGR von 14,8 % wachsen.

- Nach Ausgangsleistung hielt das Segment 100 mW bis 1 W im Jahr 2025 einen Anteil von 46,6 % am Halbleiterlaser-Markt, während Geräte über 5 W im Prognosezeitraum voraussichtlich mit einer CAGR von 15,7 % wachsen werden.

- Nach Geografie war der asiatisch-pazifische Raum mit 48,2 % im Jahr 2025 der größte Halbleiterlaser-Markt, während der Nahe Osten und Afrika bis 2031 mit einer CAGR von 12,9 % das stärkste Wachstum anführen sollen, da Fertigungskapazitäten und rechenzentrumsgetriebene Photonik-Nachfrage zunehmen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Halbleiterlaser-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Expansion der 3D-Sensorik in der Unterhaltungselektronik | +3.2% | Global, mit Schwerpunkt in den Fertigungszentren des asiatisch-pazifischen Raums und den Designzentren Nordamerikas | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Nachfrage aus Siliziumphotonik-Verbindungen | +2.8% | Rechenzentrumskorridore in Nordamerika und dem asiatisch-pazifischen Raum, mit Ausstrahlungseffekten auf Europa | Mittelfristig (2–4 Jahre) |

| Verbreitung von Halbleiterlaser-Anwendungen | +2.5% | Global | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Photonik-Fertigungsinitiativen | +1.9% | Vereinigte Staaten, Europäische Union, China, Japan | Langfristig (≥ 4 Jahre) |

| Wachstum bei der Einführung von Faserlasern | +1.5% | Global, mit Schwerpunkt auf den industriellen Fertigungsregionen im asiatisch-pazifischen Raum und in Europa | Mittelfristig (2–4 Jahre) |

| Bevorzugung von Halbleiterlasern gegenüber anderen Lichtquellen | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Expansion der 3D-Sensorik in der Unterhaltungselektronik

Die Lieferungen von VCSEL-Arrays für Time-of-Flight- und Strukturlichtmodule stiegen stark an, da Smartphone-Hersteller die Gesichtserkennung und Augmented-Reality-Funktionen ausbauten, wobei die Wandsteckdosen-Effizienz 45 % überstieg und ein zuverlässiger Betrieb bis 150 °C ohne aktive Kühlung gewährleistet wurde [1]Quelle: Nature Photonics, "VCSEL-Technologiefortschritte für 3D-Sensoranwendungen," nature.com . Sony nutzte seine Expertise bei rückseitig beleuchteten Sensoren, um VCSEL-Dies und CMOS-Detektoren gemeinsam zu verpacken, wodurch die Modulgröße um 30 % reduziert und die Stückkosten bei Großbestellungen auf unter 2 USD gesenkt wurden. Die Einführung in Android-Flaggschiffen stieg von 18 % im Jahr 2023 auf geschätzte 42 % im Jahr 2025, da Hersteller Zahlungen absichern und ihre Produkte differenzieren wollten. Die Euro-NCAP-Regeln zur Kabinenüberwachung lösten den Einsatz von Zweizonen-VCSEL-Beleuchtungseinheiten aus, die Temperaturen von -40 °C bis +85 °C standhalten und damit die Anforderungen an die epitaktische Gleichmäßigkeit verschärfen. Wearables bieten einen weiteren Wachstumsvektor: Für Smart Glasses und Gesundheitsmonitore wird prognostiziert, dass sie bis 2028 jährlich 50 Millionen Einheiten überschreiten werden, da VCSEL-Module unter 5 mm Gestenerkennung und berührungslose Herzfrequenzmessung ermöglichen.

Aufkommende Nachfrage aus Siliziumphotonik-Verbindungen

Hyperscale-Betreiber wechselten zwischen 2024 und 2025 von 400G auf 800G Ethernet und integrierten heterogen gebondete III-V-Laser auf Silizium, um eine Leitungsleistung unter 3 W und Kopplungsverluste von unter 0,5 dB zu erzielen. Co-Packaged Optics platzieren Laser-Arrays direkt auf Switch-ASICs, eliminieren SerDes-Engpässe und reduzieren die Latenz um 40 ns – ein Vorteil, der für KI-Trainingscluster besonders wertvoll ist. DARPA verpflichtete sich 2025 zu 203 Millionen USD, um die Ausbeute bei heterogener Integration auf 95 % zu steigern. Die aktuelle Wandsteckdosen-Effizienz liegt bei etwa 10 % und verfehlt damit den thermischen Grenzwert von 20 % für luftgekühlte Racks, was die Forschung an Quantenpunkt-Verstärkungsmedien und photonischen Kristallresonatoren mit dem Ziel angeregt hat, bis 2027 15 % zu erreichen. Kerr-Frequenzkämme verdrängen diskrete Arrays und liefern 80 Kanäle aus einem einzigen Mikroresonator, wodurch die Stücklistenkosten für Transceiver in Metronetzen um 35 % gesenkt werden.

Verbreitung von Halbleiterlaser-Anwendungen

Das Schweißen von Fahrzeugkarosserien nutzt heute 8-kW-halbleitergepumpte Faserlaser, deren 100-µm-Strahlen Einlagenschweißnähte an 3-mm-Aluminium ohne Vorwärmung ermöglichen. Medizinische Hersteller verwenden 355-nm-UV-Laser für das Schneiden von Stents mit einer Genauigkeit unter 10 µm bei wärmebeeinflussten Zonen von weniger als 5 µm. Militärische Entfernungsmesser wurden auf kompakte Halbleiterlaser umgestellt, wodurch das Systemgewicht um 40 % reduziert und die Batterielaufzeit auf 72 Stunden verlängert wurde, was den NATO-Zielen zur Modernisierung der Soldatenausrüstung entspricht. Quantenkaskadennetzwerke detektieren Methanlecks mit einer Empfindlichkeit im Sub-ppb-Bereich und erfüllen damit die EPA-Regel der USA von 2024 für vorgelagerte Öl- und Gasbetreiber. Die additive Fertigung nutzt 365-nm- und 405-nm-Dioden, um Schichten in unter 2 Sekunden auszuhärten, was biokompatible Implantate mit einer Oberflächenrauheit von <1 µm ermöglicht.

Staatlich geförderte Photonik-Fertigungsinitiativen

Der CHIPS and Science Act stellt 52,7 Milliarden USD für Halbleiter bereit, darunter 300 Millionen USD für fortschrittliche Verpackung, in der Photonik ausdrücklich genannt wird. Das LUMOS-Programm der DARPA investiert 10 Millionen USD, um monolithische Distributed-Feedback-Laser auf Silizium zu demonstrieren. Die Horizon-Initiative der EU stellt 25 Millionen EUR für integrierte Photonik bereit und zielt auf Kopplungsverluste von <1 dB und eine Skalierung auf 200-mm-Wafer ab. Chinas Phase-III-Großfonds reserviert 200 Milliarden CNY (≈ 28 Milliarden USD) für Galliumnitrid- und Indiumphosphid-Kapazitäten, wobei provinzielle Subventionen 30 % der Investitionskosten abdecken. Japans Ministerium für Wirtschaft, Handel und Industrie startete 2025 ein Photonik-Programm im Wert von 50 Milliarden JPY (~ 340 Millionen USD), um 6-Zoll-Galliumarsenid-Pilotlinien aufzubauen und die Kosten durch Automatisierung um 20 % zu senken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Lieferkette bei Verbindungshalbleiter-Wafern | -1.8% | Global, mit akutem Druck in Nordamerika und Europa, abhängig von der Substratversorgung aus dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen beim Wärmemanagement bei hohen Ausgangsleistungen | -1.3% | Global, am ausgeprägtesten bei industriellen und automobilen Hochleistungsanwendungen | Mittelfristig (2–4 Jahre) |

| Strenge Exportkontrollen für fortschrittliche Photonik | -0.9% | Global, insbesondere den Handel zwischen den Vereinigten Staaten, der Europäischen Union und China betreffend | Mittelfristig (2–4 Jahre) |

| Schwierigkeiten bei Zuverlässigkeit und Prüfung | -0.7% | Global, mit verstärkten Auswirkungen in den Qualifizierungszyklen für Automobil- und Medizingeräte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Lieferkette bei Verbindungshalbleiter-Wafern

Vier Lieferanten kontrollieren 78 % der weltweiten Galliumarsenid-Waferkapazität, was den Halbleiterlaser-Markt plötzlichen Nachfrageschwankungen aussetzt. Chinas Beschränkungen für Gallium und Germanium vom August 2023 verlängerten die Lieferzeiten für 6-Zoll-Substrate von 12 auf 26 Wochen und trieben die Spotpreise bis Anfang 2024 um 40 % in die Höhe. Hyperscale-Käufer sicherten sich langfristige Indiumphosphid-Verträge und drängten kleinere Diodenhersteller zu weniger flexiblen Galliumarsenid-Alternativen. Dual-Sourcing erfordert 18–24 Monate AEC-Q100- und Telcordia-GR-468-CORE-Tests, was die Diversifizierung verzögert. Die Skalierung von 4- auf 6-Zoll-Wafer ist kapitalintensiv; ein einzelner MOCVD-Reaktor kostet 4 Millionen USD und benötigt eine Auslastung von 95 % für eine Amortisationszeit von 5 Jahren.

Herausforderungen beim Wärmemanagement bei hohen Ausgangsleistungen

Sperrschichttemperaturen über 100 °C bei Lasern mit ≥5 W verschieben die Wellenlängen um 0,3 nm/°C und reduzieren die Quanteneffizienz um 15 % im Vergleich zu Basiswerten bei 25 °C. Thermoelektrische Kühler erhöhen die Kosten um 8–12 USD pro Modul und verbrauchen 3–5 W parasitäre Leistung, was die Effizienz auf Systemebene einschränkt. Das Erreichen eines thermischen Widerstands von <2 K/W in Gehäusen mit <10 mm² erfordert Gold-Zinn- oder Sintersilber-Verbindungen, was die Montagekosten um 25 % erhöht und die Ausbeute senkt. Das Risiko katastrophaler optischer Schäden steigt, wenn die lokale Erwärmung 150 °C überschreitet, was die mittlere Betriebsdauer zwischen Ausfällen von 100.000 Stunden bei 25 °C auf <20.000 Stunden bei 85 °C verkürzt. Flüssigkühlung funktioniert im Labor, ist jedoch für Verbraucher- und Automobilgeräte unpraktisch und zwingt Entwickler, Ausgangsleistung gegen Zuverlässigkeit und Baugröße abzuwägen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wellenlänge: Infrarot-Skalierung verankert das Wachstum, während Ultraviolett beschleunigt

Infrarotlaser machten 2025 42,5 % des Umsatzes aus und stützten den Halbleiterlaser-Markt durch 850-nm- und 1.550-nm-Geräte, die die 3D-Sensorik für Verbraucher und Langstrecken-Glasfaserverbindungen dominieren [2]Quelle: Optica Publishing Group, "Miniaturisierte VCSEL-Module," opg.optica.org. Ultraviolett-Varianten, obwohl in absoluten Zahlen kleiner, werden bis 2031 mit einer CAGR von 14,8 % durch EUV-Lithografielieferungen und medizinische UV-härtbare Prototypenentwicklung wachsen, was auf einen steigenden Beitrag zur Halbleiterlaser-Marktgröße aus fortschrittlichen Fertigungswerkzeugen hindeutet.

VCSEL-basierte Infrarotmodule liefern kreisförmige Strahlen, die die Kopplung vereinfachen, während QCL-basierte Mittelinfrarotquellen Abstimmbarkeit für die Gasmessung bieten. Die Durchdringung von Ultraviolett bleibt kostenempfindlich, aber aufkommende 266-nm-Dioden versprechen höhere Ausbeuten und längere Lebensdauern. Die regulatorischen IEC-60825-Klasse-3B- und Klasse-4-Grenzwerte erfordern ausgefeilte Verriegelungen über 5 mW, was die Konstruktionsbudgets und die Markteinführungszeit beeinflusst. Da fortschrittliche Logikknoten unter 3 nm migrieren, werden Lithografiewerkzeughersteller die Ultraviolett-Nachfrage ankurbeln und deren zweistelliges Wachstum im Halbleiterlaser-Markt verstärken.

Nach Lasertyp: VCSEL-Führerschaft trifft auf Quantenkaskaden-Dynamik

VCSELs erfassten einen Anteil von 37,8 %, dank waferweiter Tests, die die Die-Kosten unter 0,50 USD senken und damit ihre Führungsposition im Halbleiterlaser-Markt sichern. QCLs hingegen eilen mit einer CAGR von 16,3 % bis 2031 voran, da die Mittelinfrarot-Spektroskopie regulatorischen Rückenwind erhält, was auf einen wachsenden Einfluss auf die Halbleiterlaser-Marktgröße durch Umwelt- und Verteidigungsprogramme hindeutet.

Kantenemittierende Balken bleiben für industrielles Schneiden mit mehreren Kilowatt relevant, doch ihre CAGR von 6 % liegt zurück. Faserlaser, obwohl technisch außerhalb der reinen Halbleiterklassifikation, sind auf Diodenoptik angewiesen und halten eine Wachstumsrate von 9 %. Schmallinige Dioden mit externem Resonator füllen Metrologie-Nischen, die eine Linienbreite von <1 MHz erfordern. Im Prognosezeitraum werden Design-Wins in der automobilen LiDAR- und Gasüberwachung QCLs helfen, die VCSEL-Dominanz zu erodieren und die Umsatzströme im Halbleiterlaser-Markt zu diversifizieren.

Nach Anwendung: Kommunikationsdominanz trifft auf automobilen Aufschwung

Die Kommunikation behielt 2025 den größten Umsatzanteil von 34,12 % und nutzte VCSEL-basierte 100-Gbit-Kurzstreckenverbindungen und kohärente 1.550-nm-Module für Metrostrecken. Der Automobilbereich verfolgt jedoch eine CAGR von 13,2 %, und sein wachsendes Sensorpaket soll die Halbleiterlaser-Marktgröße in sicherheitskritischen Systemen bis 2031 steigern.

Die medizinische Nachfrage wächst jährlich um 8 %, da Femtosekunden-Ophthalmologie- und Dermatologiesysteme die Eingriffszahlen steigern. Militärprogramme halten eine CAGR von 10 % aufrecht, gestützt durch luftgestützte Entfernungsmesser und Finanzierung von Prototypen für gerichtete Energie. Industrieautomation und Instrumentierung verzeichnen weiterhin stetige einstellige Zuwächse, aber das LiDAR-getriebene Automobilwachstum bleibt im Fokus, da Erstausrüster mehrjährige Verträge sichern.

Nach Ausgangsleistung: Mittelbereichsdominanz weicht Hochleistungsdynamik

Laser mit 100 mW–1 W hielten 2025 einen Anteil von 46,6 % am Halbleiterlaser-Markt, verankert durch Verbraucher-Biometrie und Kurzstreckenoptik. Geräte über 5 W werden mit einer CAGR von 15,7 % stark wachsen, begünstigt durch Migrationen beim Blechschneiden und gepulste automobile LiDAR-Systeme, was die gesamte Halbleiterlaser-Marktgröße für industrielle und Mobilitätsanwender stützen wird.

Zeiger unter 100 mW wachsen mit 4 % langsam, da Smartphones Handscanner verdrängen. Das Segment 1 W–5 W hält eine Wachstumsrate von 8 % und bedient chirurgische Werkzeuge und Projektionssysteme. Höhere Leistungsklassen unterliegen strengeren Klasse-4-Anforderungen, was Kosten und technische Komplexität erhöht, doch ihr überlegener Durchsatz rechtfertigt die Investition in die Hochvolumenfertigung.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete 2025 48,2 % des Umsatzes, was Chinas 60-%-Anteil an den weltweiten VCSEL-Epitaxie-Wafern und Japans jährliche Diodenproduktion von 200 Millionen Einheiten widerspiegelt. Samsungs Galliumarsenid-Dienstleistungen im Foundry-Maßstab senken die Waferkosten um 20 %, während Indiens 25-%-Subvention neue Montagelinien anzieht. Die Erweiterungen von Rechenzentren in Singapur, Hongkong und Tokio, die 800-Gbit-Transceiver erfordern, sollen eine regionale CAGR von 10,8 % unterstützen und den asiatisch-pazifischen Raum als zentralen Bestandteil des Halbleiterlaser-Marktes erhalten.

Nordamerika blieb 2025 ein bedeutender Umsatzbeitragender, angetrieben durch den Hyperscale-Cloud-Verbrauch, der 40 % der weltweiten Siliziumphotonik-Lieferungen ausmacht. Der CHIPS Act wird inländische Epitaxie-Wafer finanzieren; neue Fabs benötigen jedoch in der Regel 36 bis 48 Monate, um die Volumenproduktion zu erreichen. Kanadas CAD-100-Millionen-Photonik-Cluster und Mexikos zollfreie Geräteimporte im Rahmen des USMCA stärken die kontinentale Resilienz.

Europa blieb ein bedeutender Umsatzbeitragender, verankert durch Deutschlands TRUMPF und ams-OSRAM sowie die Fraunhofer-Forschung und -Entwicklung. Horizon-Mittel und britische Pilotlinien verbessern die heterogene Integration, während die Einhaltung von RoHS und REACH einen Qualifizierungsaufwand von sechs bis zwölf Monaten hinzufügt. Die CAGR von 12,9 % im Nahen Osten wird durch NEOMs 500-Milliarden-USD-Investition angetrieben, die LiDAR in die Mobilitätsinfrastruktur integriert. Südamerika und Afrika zusammen tragen 6 % des Umsatzes bei, mit Brasilien als.

Wettbewerbslandschaft

Der Halbleiterlaser-Markt ist mäßig konzentriert: Die fünf größten Anbieter – Coherent, Lumentum, ams-OSRAM, IPG Photonics und TRUMPF – hielten 2025 etwa 42 % des Umsatzes [3]Quelle: Coherent Investor Relations, "Aktualisierung zur Fusionsintegration," investors.coherent.com. Coherents Fusion mit II-VI im Jahr 2022 vereinte Galliumnitrid- und Siliziumkarbid-Fähigkeiten über Wellenlängen von Ultraviolett bis 10 µm. Lumentum und ams-OSRAM erweitern ihre 6-Zoll-VCSEL-Linien um 2 Millionen Wafer jährlich, senken die Die-Kosten um 18 % und ermöglichen automobile Module unter 2 USD.

IPG Photonics behauptet seine Führungsposition bei Faserlasern durch vertikale Integration und erzielt Bruttomargen von 30 %, obwohl chinesische Wettbewerber die Preise um 25 % unterbieten. TRUMPF arbeitet mit Fraunhofer zusammen, um QCL-Gassensoren gemeinsam zu entwickeln, während Coherent 150 Millionen USD in Siliziumkarbid-Substrate in Texas investiert, um die Versorgung zu lokalisieren und Asien-Risiken zu mindern. Die technologische Differenzierung konzentriert sich auf das epitaktische Design: ams-OSRAMs VCSEL-Architektur hält bei 150 °C eine Wandsteckdosen-Effizienz von 50 % aufrecht und verlängert die Batterielaufzeit in Mobilgeräten um 30 %.

Die regionale Diversifizierung nimmt zu. Lumentums Montagewerk in Thailand mindert geopolitische Spannungen, und Sharps Hochlauf von 405-nm-Blauelasern bedient die Nachfrage nach automobilen Scheinwerfern. Weiße-Flecken-Wetten umfassen die nicht-invasive Glukosemessung über 9-µm-QCLs, ein potenziell 3 Milliarden USD großes adressierbares Segment, das auf klinische Validierung wartet. Hybride Silizium-III-V-Co-Packaged-Optik ist noch Jahre entfernt, aber die DARPA-Finanzierung signalisiert strategische Beharrlichkeit.

Führende Unternehmen der Halbleiterlaser-Branche

Coherent Corporation

Nichia Corporation

IPG Photonics Corporation

TRUMPF Group

ams-OSRAM AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Coherent verpflichtete sich zu 200 Millionen USD, um sein Verbindungshalbleiter-Werk in New Jersey zu erweitern und 50.000 ft² für die 6-Zoll-GaAs- und InP-Produktion hinzuzufügen, mit dem Ziel, 2026 die Volumenproduktion hochzufahren.

- September 2025: Lumentum sicherte sich einen mehrjährigen VCSEL-Liefervertrag im Wert von 180 Millionen USD mit einem europäischen Tier-1-Automobilzulieferer für Fahrerüberwachungssysteme ab Januar 2026.

- August 2025: ams-OSRAM eröffnete ein Werk in Malaysia mit einer jährlichen Kapazität von 3 Millionen VCSEL-Modulen, unterstützt durch Anreize in Höhe von 150 Millionen MYR.

- Juli 2025: TRUMPF und Fraunhofer starteten ein 12-Millionen-EUR-QCL-Programm zur Methandetektion mit einer Empfindlichkeit von 10 ppb.

Umfang des globalen Halbleiterlaser-Marktberichts

Halbleiterlaser basieren auf Halbleiter-Verstärkungsmedien, bei denen optische Verstärkung durch stimulierte Emission an einem Interband-Übergang unter Bedingungen einer hohen Ladungsträgerdichte im Leitungsband erreicht wird. Die meisten davon sind Laserdioden, die mit einem elektrischen Strom gepumpt werden.

Der Halbleiterlaser-Marktbericht ist segmentiert nach Wellenlänge (Infrarot, Rot, Grün, Blau und Ultraviolett), Lasertyp (Kantenemittierend, VCSEL, Quantenkaskade und Faser), Anwendung (Kommunikation, Medizin, Militär und Verteidigung, Industrie, Instrumentierung und Sensor sowie Automobil), Ausgangsleistung (Unter 100 mW, 100 mW bis 1 W, 1 W bis 5 W und Über 5 W) sowie Geografie. Marktprognosen sind in Wert (USD) angegeben.

| Infrarotlaser |

| Rotlaser |

| Grünlaser |

| Blaulaser |

| Ultraviolettlaser |

| Kantenemittierende Laser |

| Vertikalresonator-Oberflächenemissionslaser (VCSEL) |

| Quantenkaskadenlaser |

| Faserlaser |

| Sonstige Typen |

| Kommunikation |

| Medizin |

| Militär und Verteidigung |

| Industrie |

| Instrumentierung und Sensor |

| Automobil |

| Sonstige Anwendungen |

| Unter 100 mW |

| 100 mW – 1 W |

| 1 W – 5 W |

| Über 5 W |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wellenlänge | Infrarotlaser | |

| Rotlaser | ||

| Grünlaser | ||

| Blaulaser | ||

| Ultraviolettlaser | ||

| Nach Lasertyp | Kantenemittierende Laser | |

| Vertikalresonator-Oberflächenemissionslaser (VCSEL) | ||

| Quantenkaskadenlaser | ||

| Faserlaser | ||

| Sonstige Typen | ||

| Nach Anwendung | Kommunikation | |

| Medizin | ||

| Militär und Verteidigung | ||

| Industrie | ||

| Instrumentierung und Sensor | ||

| Automobil | ||

| Sonstige Anwendungen | ||

| Nach Ausgangsleistung | Unter 100 mW | |

| 100 mW – 1 W | ||

| 1 W – 5 W | ||

| Über 5 W | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Halbleiterlaser-Markt bis 2031 voraussichtlich wachsen?

Der Umsatz soll von 10,40 Milliarden USD im Jahr 2026 auf 17,64 Milliarden USD bis 2031 steigen, was einer CAGR von 11,15 % entspricht.

Welcher Lasertyp wird bis 2031 den größten inkrementellen Umsatz generieren?

Quantenkaskadenlaser, die voraussichtlich mit einer CAGR von 16,3 % wachsen werden, werden den größten neuen Umsatzpool generieren, insbesondere in der Mittelinfrarot-Sensorik.

Warum gewinnen Automobilanwendungen an Dynamik?

Die Euro-NCAP-Anforderung zur autonomen Notbremsung von 2025 und die breitere Einführung von LiDAR und Fahrerüberwachungssystemen treiben eine CAGR von 13,2 % in der automobilen Nachfrage an.

Welche Region bietet die höchste Wachstumsrate im Prognosezeitraum?

Der Nahe Osten führt mit einer CAGR von 12,9 %, da Saudi Vision 2030 und Smart-City-Projekte der Vereinigten Arabischen Emirate Kapital in photonikgestützte Infrastruktur investieren.

Was ist das wichtigste Lieferkettenrisiko für Laserhersteller?

Die konzentrierte Versorgung mit Galliumarsenid- und Indiumphosphid-Wafern, verschärft durch Chinas Exportbeschränkungen, verlängert Lieferzeiten und treibt Substratpreise in die Höhe.

Wie gehen Anbieter mit Hochleistungs-Wärmeherausforderungen um?

Lösungen umfassen Gold-Zinn- oder Sintersilber-Die-Verbindungen, verbesserte Kühlkörpermaterialien und effizienzgesteigerte epitaktische Designs, um Sperrschichttemperaturen unter kritischen Schwellenwerten zu halten.

Seite zuletzt aktualisiert am: