RF-Leistungshalbleiter-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 29.7 Milliarden US-Dollar |

| Marktgröße (2031) | 47.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.69% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

RF-Leistungshalbleiter-Marktanalyse von Mordor Intelligence

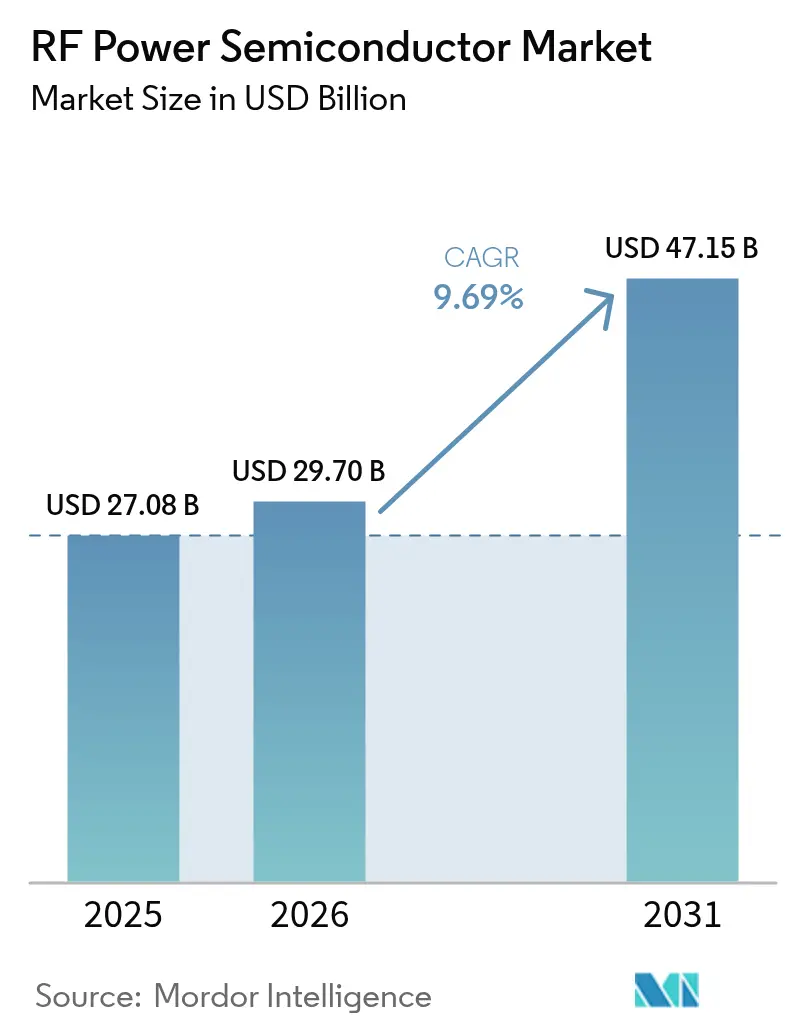

Der RF-Leistungshalbleiter-Markt wird voraussichtlich von 27,08 Milliarden USD im Jahr 2025 auf 29,7 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,69 % über den Zeitraum 2026–2031 einen Wert von 47,15 Milliarden USD erreichen. Die anhaltende Verdichtung von 5G-Makrozellen, die zunehmende Komplexität mobiler HF-Frontends sowie frühe 6G-Tests befeuern kontinuierlich die Nachfrage nach hocheffizienten Leistungsverstärkern. GaN-auf-SiC-Bauelemente gewinnen oberhalb von 3 GHz an Bedeutung, während das etablierte LDMOS in den Sub-6-GHz-Abdeckungsschichten kostenwettbewerbsfähig bleibt. Aufkommende industrielle Festkörper-HF-Heiz- und Plasma-Anwendungen erschließen neue Umsatzquellen, und private 5G-Campusnetzwerke beschleunigen den Infrastrukturausbau für Fabriken und Logistikzentren. Exportkontrollgegenwind und Herausforderungen bei der Wafer-Ausbeute dämpfen das kurzfristige Angebot, doch strategische Kapitalinvestitionen in den Vereinigten Staaten und Europa zielen darauf ab, die Produktion zu lokalisieren und Kostenbarrieren zu senken.[1]Quelle: Infineon Technologies AG, "Infineon bringt 300-mm-GaN-auf-Si in die Serienproduktion," infineon.com

Wichtigste Erkenntnisse des Berichts

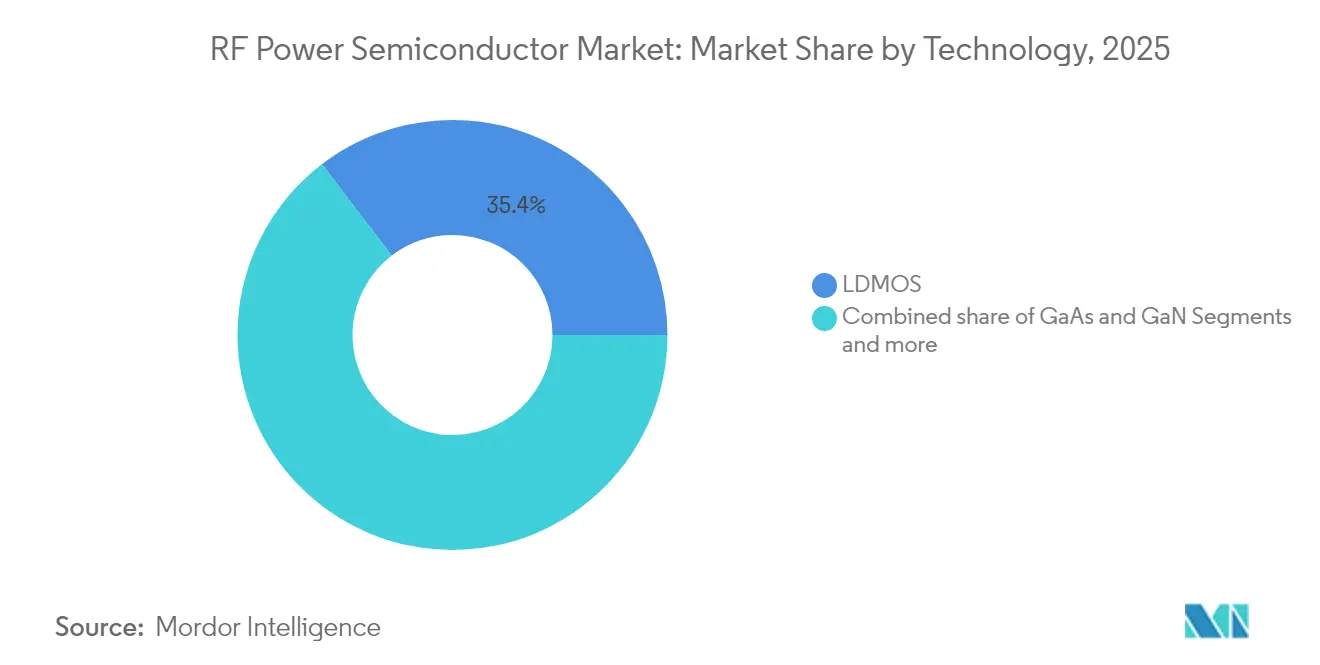

- Nach Technologie führte LDMOS mit einem RF-Leistungshalbleiter-Marktanteil von 35,40 % im Jahr 2025, während GaN bis 2031 eine CAGR von 14,58 % verzeichnen soll.

- Nach Frequenzband hielt das Sub-6-GHz-Segment im Jahr 2025 einen Umsatzanteil von 60,40 %; das 20–40-GHz-Segment soll bis 2031 mit einer CAGR von 13,76 % wachsen.

- Nach Leistungsniveau dominierte die 10–50-W-Klasse mit 37,30 % der RF-Leistungshalbleiter-Marktgröße im Jahr 2025; Bauelemente oberhalb von 200 W sollen mit einer CAGR von 16,10 % wachsen.

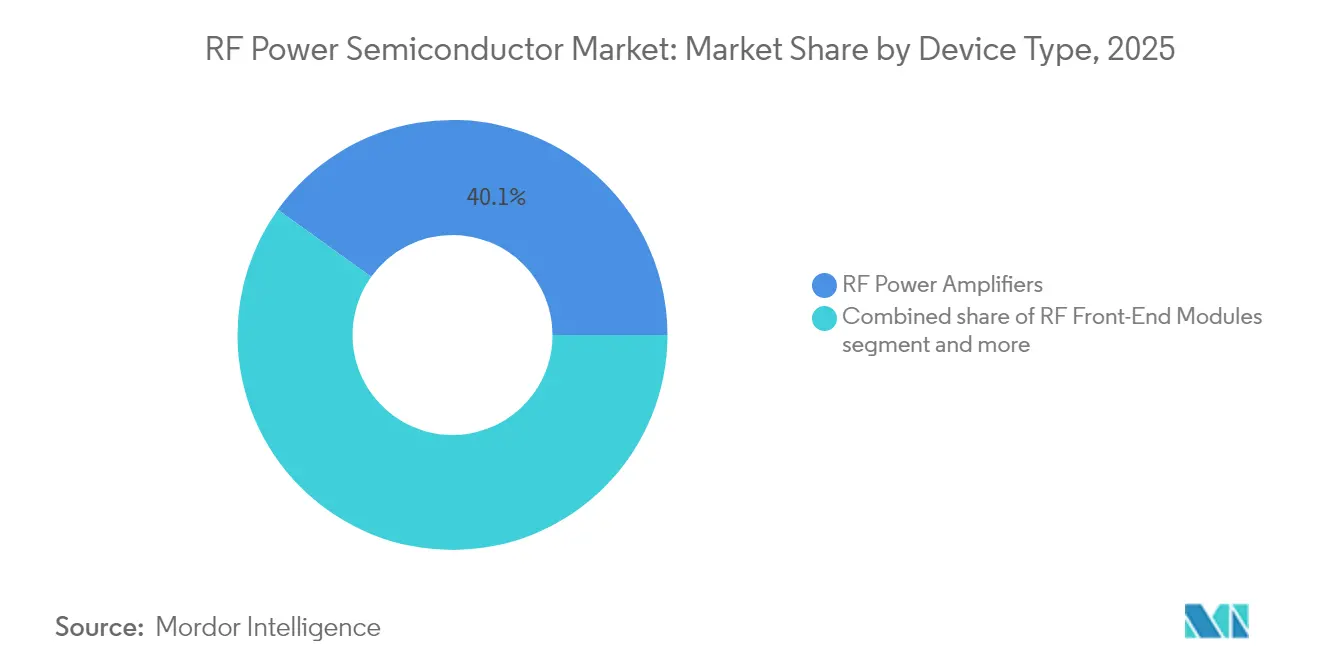

- Nach Gerätetyp entfielen auf HF-Leistungsverstärker im Jahr 2025 ein Anteil von 40,10 %, während HF-Frontend-Module mit einer CAGR von 16,70 % wachsen.

- Nach Anwendung entfiel auf die Telekommunikationsinfrastruktur im Jahr 2025 ein Marktanteil von 47,20 %; die Satellitenkommunikation ist das am schnellsten wachsende Segment mit einer CAGR von 15,62 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale RF-Leistungshalbleiter-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Welle der 5G-Makrozellenverdichtung | 1.50% | Global, mit APAC an der Spitze beim Ausbau | Mittelfristig (2–4 Jahre) |

| Zunahme der Komplexität mobiler HF-Frontends (Wi-Fi 6E/7, UWB, NTN) | 1.20% | Nordamerika und EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Schnelle GaN-Einführung für Basisstationen oberhalb von 3 GHz | 1.80% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Industrielle Festkörper-HF-Heizung und Plasmaanlagen | 0.80% | Industriekorridore in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Verbreitung privater 5G/6G-Campusnetzwerke | 1.00% | Unternehmensstandorte in Nordamerika, EU, APAC | Langfristig (≥ 4 Jahre) |

| Ausweitung von HF-Energieanwendungen in der Automobilbranche | 0.7% | Global, angeführt von nordamerikanischen und europäischen Automobilzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Welle der 5G-Makrozellenverdichtung

Mobilfunkstandorte der nächsten Generation benötigen eine 3- bis 5-mal höhere HF-Leistungsdichte als 4G, um eine Massive-MIMO-Abdeckung zu ermöglichen. Hersteller spezifizieren nun GaN-auf-SiC-Verstärker oberhalb von 3,5 GHz, wo LDMOS an thermische Grenzen stößt. Ericssons AIR 3266-Funkgerät aus dem Jahr 2025 liefert 400 W Ausgangsleistung bei gleichzeitig 30 % geringerem Energieverbrauch. Erhöhte Leistungsniveaus treiben Frontend-Module in Richtung höherer Integration und engerer Linearitätsziele – ein Trend, der durch den Ausbau privater Unternehmensnetzwerke verstärkt wird.[2]Ericsson, "AIR 3266 Massive-MIMO-Funkgerät," ericsson.com

Zunahme der Komplexität mobiler HF-Frontends

Mobiltelefone integrieren bis zu 15 Frequenzbänder und unterstützen Wi-Fi 7 sowie UWB, was Leistungsverstärker erfordert, die über unterschiedliche Spektren hinweg effizient arbeiten. Qualcomms FastConnect 7900 vereint Wi-Fi 7, Bluetooth und UWB auf 6 nm und reduziert den Stromverbrauch um 40 %. Satelliten-Backup-Verbindungen und automotive V2X erhöhen die spektrale Überlappung weiter und verstärken die Nachfrage nach Mehrprotokoll-PA-Modulen.

Schnelle GaN-Einführung für Basisstationen oberhalb von 3 GHz

GaN liefert die 2- bis 3-fache Leistungsdichte von Silizium-LDMOS und verträgt Sperrschichttemperaturen von 200 °C – beides kritisch für Hochband-5G. Infineons Umstieg auf 300-mm-GaN-Wafer ermöglicht 2,3-mal mehr Chips pro Wafer und verringert den Kostenunterschied zu Silizium. Mit steigenden Ausbeuten und einem Kostenrückgang von 30–40 % gegenüber dem Stand von 2023 migrieren Netzbetreiber neue Funkgeräte auf GaN, um eine verbesserte Aggregation und 6G-Bereitschaft zu erzielen.

Industrielle Festkörper-HF-Heizung und Plasmaanlagen

Halbleiter-Ätzplattformen wie Applied Materials' Centura sind auf kilowattstarke HF-Quellen mit Mikrosekunden-Steuerung angewiesen. Lebensmittelsicherheit und die Montage von Elektrofahrzeugbatterien setzen HF-Heizung für gleichmäßige Temperaturprofile ein und zahlen Aufpreise für die Zuverlässigkeit und Effizienz, die Breitbandlücken-Halbleiter liefern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Hohe Chip-Kosten und Herausforderungen bei der Wafer-Ausbeute | -1.40% | Global, insbesondere die GaN-Produktion betreffend | Mittelfristig (2–4 Jahre) |

| Exportkontrollgegenwind bei Breitbandlücken-Bauelementen | -0.80% | China, Russland, mit globalen Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Thermische und Gehäusebeschränkungen oberhalb von 40 GHz | -0.60% | Global, Millimeterwellen-Anwendungen betreffend | Kurzfristig (≤ 2 Jahre) |

| Fertigungskapazitätsengpässe bei SiC/GaN-Epitaxiewafern | -1.00% | Global, konzentriert in spezialisierten Fertigungsanlagen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Chip-Kosten und Herausforderungen bei der Wafer-Ausbeute

Die GaN-auf-SiC-Ausbeuten liegen bei 60–70 % gegenüber 85–90 % bei Silizium. Wolfspeed's Mohawk-Valley-Werk meldete Anfang 2024 eine Wafer-Start-Auslastung von 20 %, was den schrittweisen Hochlauf zur Kostenparität verdeutlicht. Substratknappheit und komplexe Epitaxie halten die Chippreise 3- bis 5-mal höher als bei LDMOS und begrenzen die Reichweite von GaN bei kostenempfindlichen Bauelementen.

Exportkontrollgegenwind bei Breitbandlücken-Bauelementen

Strengere US-amerikanische Kontrollen bei GaN- und SiC-Ausrüstungen haben China dazu veranlasst, Galliumexporte zu beschränken – ein Schritt, der bei vollständiger Durchsetzung das US-BIP um 3,4 Milliarden USD verringern könnte. Duale Lieferketten entstehen nun, was Skaleneffekte reduziert und das Risiko für global integrierte OEMs erhöht.[3]US Geological Survey, "Abhängigkeiten von kritischen Mineralien: Gallium und Germanium," usgs.gov

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: GaN verdrängt die LDMOS-Dominanz

Die RF-Leistungshalbleiter-Marktgröße für die Technologiesegmentierung betrug im Jahr 2025 27,08 Milliarden USD, wobei LDMOS einen Umsatzanteil von 35,40 % beisteuerte. GaNs CAGR von 14,58 % bis 2031 spiegelt seine überlegene Leistungsdichte bei Frequenzen oberhalb von 3 GHz wider, während GaAs Nischen in rauscharmen Verbindungen beibehält. Infineons Technologie-Roadmap signalisiert eine massenmarktfähige GaN-Einführung in der Telekommunikation und bei Elektrofahrzeug-Antriebssträngen.

Der Wachstumsimpuls konzentriert sich auf die Sub-6-GHz-Abdeckung, wo LDMOS geringe Kosten bietet. Doch jeder neue Hochband-Standort bevorzugt GaN, was eine zweigleisige Technologielandschaft beschleunigt. MAACOMs 345-Millionen-USD-Investition zur Erweiterung auf 100-mm- und 150-mm-GaN-Linien im Rahmen des CHIPS Act unterstreicht die Branchenbemühungen zur Lokalisierung der Breitbandlücken-Versorgung. Mit steigenden Ausbeuten könnte GaNs Anteil bei neuen Makro-Funk-Rollouts bis 2028 LDMOS überholen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Frequenzband: Sub-6-GHz führt trotz Millimeterwellen-Wachstum

Sub-6-GHz hielt im Jahr 2025 einen RF-Leistungshalbleiter-Marktanteil von 60,40 %, getragen von landesweiten 5G-Rollouts. Der 20–40-GHz-Bereich ist auf eine CAGR von 13,76 % eingestellt, da Netzbetreiber 6G erproben und LEO-Konstellationen Ku-Band-Fenster nutzen.

Systemdesigner fordern nun Verstärker, die mehrere Frequenzbänder abdecken, um den Lagerbestand zu vereinfachen. NXPs Airfast-Portfolio bietet eine Leistungsaufnahme-Effizienz (PAE) von 41 % im Bereich 3,6–3,8 GHz und reduziert die Komponentenanzahl. Oberhalb von 40 GHz bleiben die Anwendungsfälle spezialisiert, doch Verteidigungsradar und Backhaul-Verbindungen halten eine stetige Nachfrage aufrecht. Mehrband-Fähigkeit wird im nächsten Upgrade-Zyklus ein entscheidendes Merkmal sein.

Nach Leistungsniveau: Mittlerer Leistungsbereich dominiert die Infrastruktur

Die 10–50-W-Klasse entsprach im Jahr 2025 37,30 % des Umsatzes und entspricht dem branchendurchschnittlichen Preispunkt und thermischen Gehäuseanforderungen. Einheiten oberhalb von 200 W weisen das stärkste Wachstum auf, mit einer prognostizierten CAGR von 16,10 %, da Massive MIMO und Hochdurchsatz-Satelliten die Abdeckungsziele ausweiten. Ericssons AIR 3266 zeigt, dass 400-W-Systeme durch GaN-Effizienz den Energieverbrauch dennoch senken können.

Kleinzellenschichten unter 10 W konzentrieren sich auf einen geringen Platzbedarf. Ländliche Funkgeräte im 50–200-W-Band überbrücken Kosten und Reichweite. Über alle Leistungsklassen hinweg streben Designer eine Effizienz von 60–70 % an – ein mit GaN erreichbarer, mit LDMOS jedoch selten erzielbarer Richtwert. Der resultierende Leistungsniveau-Mix verstärkt GaNs Aufstieg bei kapazitätsgetriebenen Ausbauvorhaben.

Nach Gerätetyp: Integration treibt Modulwachstum

Diskrete HF-Leistungsverstärker behielten im Jahr 2025 einen Umsatzanteil von 40,10 %. Frontend-Module wachsen jährlich um 16,70 %, da OEMs Platinen verkleinern und thermische Pfade optimieren. MediaTeks Einsatz von Qorvo Wi-Fi-7-FEMs für seinen Dimensity-9400-SoC unterstreicht den Trend zur schlanken Hardware.

Schalter, Abstimmer, Filter und Multiplexer bilden die Grundlage für Massive-MIMO-Arrays, die eine Strahlsteuerung im Mikrosekundenbereich erfordern. Höhere Isolierung und Robustheit bringen GaN-Schalter in Radar- und Satcom-Produktlinien. Integrierte Modullieferungen sollen bis 2029 diskrete PAs übertreffen, da die Spektrumaggregation eine enge Impedanzkontrolle erfordert.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Anwendung: Telekommunikationsinfrastruktur führt das Wachstum an

Die Telekommunikationsinfrastruktur bildete im Jahr 2025 47,20 % des Umsatzes und ist das Fundament der RF-Leistungshalbleiter-Branche. Die Satellitenkommunikation weist mit einer CAGR von 15,62 % das höchste Wachstumspotenzial auf, angetrieben durch LEO-Konstellationen und hybrides 5G-Satelliten-Backhaul. MAACOMs leistungsstarke Optoelektrik-Verstärker veranschaulichen optische Satellitendatenverbindungen, die kompakte HF-Hochverstärker-Engines suchen.

Luft- und Raumfahrt sowie Verteidigung bleiben stabil und bevorzugen hochzuverlässige Spezifikationen. Kabelgebundene Breitband-Upgrades auf DOCSIS 4.0 erfordern lineare Breitband-PAs bis 1,8 GHz. Industrielle und automotive HF-Energie – von Plasmaanlagen bis zur Elektrofahrzeugbatterie-Aushärtung – erschließt Nischenvolumina bei Premium-Durchschnittsverkaufspreisen.

Geografische Analyse

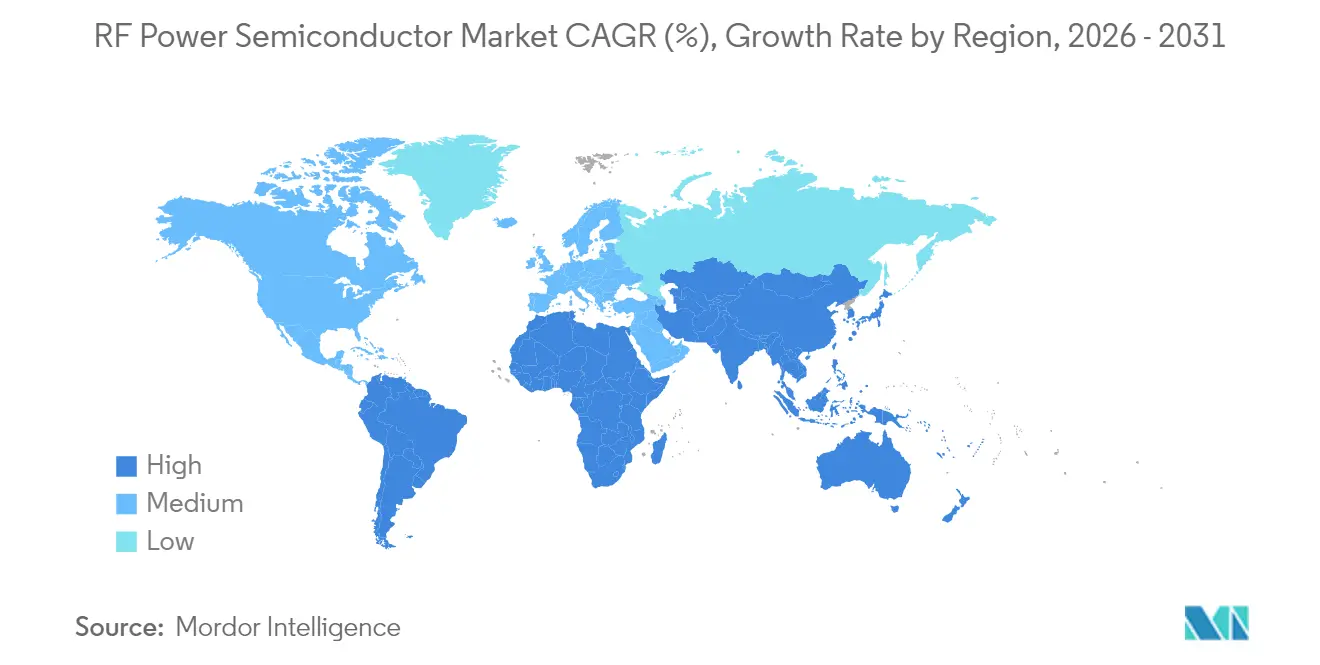

Die Region Asien-Pazifik dominierte den RF-Leistungshalbleiter-Markt im Jahr 2025 mit einem Umsatzanteil von 44,20 %, gestützt auf Chinas rasanten 5G-Ausbau und Südkoreas Millimeterwellen-Pilotprojekte. Chinesische Forscher haben kürzlich die GaN-Defektdichte gesenkt – ein Fortschritt, der die lokalen Ausbeuten steigern und die Importabhängigkeit verringern könnte. Japan trägt spezialisierte Verbindungshalbleiterprozesse für Automobil- und Industrieanwendungen bei. Regionale Expansionen privater Netzwerke in Fertigungs-Clustern treiben die Nachfrage nach Leistungsbauelementen im mittleren Leistungsbereich an.

Nordamerika und Europa verzeichnen technologiegetriebenes Wachstum. Netzbetreiber rüsten nun 4G-Makro-Grids mit energiesparenden GaN-PAs nach, während staatliche Anreize wie der US CHIPS Act inländische Fertigungsanlagen finanzieren. MACOM erwartet eine Direktförderung von bis zu 70 Millionen USD zur Modernisierung seiner Standorte in Massachusetts und North Carolina. Verteidigungsunternehmen in beiden Regionen benötigen strahlungsgehärtete GaN-Bauteile und fördern damit Premium-Teilsegmente, die vor Preisschwankungen im Verbraucherbereich geschützt sind.

Südamerika verzeichnet die schnellste CAGR von 12,95 % bis 2031. Brasiliens Spektrumauktion über 47 Milliarden BRL stellte 42 Milliarden BRL für Netzausbauten bereit, die 5G-fähige Ausrüstung priorisieren. Ländliche Breitbanklücken in Argentinien und Bergwerksautomatisierung in Chile erhöhen die Nachfrage nach weitreichenden Sub-6-GHz-PAs. Der Nahe Osten und Afrika verzeichnen eine selektive Einführung, wobei Satelliten-Backhaul Abdeckungslücken schließt und staatliche Digitalisierungsprogramme ein bescheidenes, aber konsistentes Volumen stimulieren.

Regulatorisches Umfeld

HF-Leistungshalbleiter unterliegen Konformitätsregelungen für Funkgeräte, die EMV, Nebenaussendungen und HF-Sicherheit auf Endproduktebene betonen, was die Design- und Testanforderungen für HF-Frontends und Leistungsverstärker prägt. In den Vereinigten Staaten regelt 47 CFR Part 15 Hochfrequenzgeräte, während das Rahmenwerk der FCC für Geräteautorisierung im Hinblick auf die Integrität der Lieferkette verschärft wird, wie der im August 2025 verabschiedete FCC Equipment Authorization Integrity NPRM zeigt, der die Aufsicht über Telecommunications Certification Bodies und Testlabore stärken soll.

Sicherheits- und Beschaffungsvorschriften beeinflussen zunehmend die Bauteilauswahl und Beschaffung für Telekommunikations- und verteidigungsnahe HF-Plattformen. Im Februar 2026 legte der FAR Council eine vorgeschlagene Regel vor, um die im NDAA FY2023 vorgesehenen Verbote im Zusammenhang mit erfassten Halbleiterprodukten und -dienstleistungen umzusetzen (mit Compliance-Fristen bis Ende 2027), was Lieferanten, die an die US-Bundesbeschaffung verkaufen, zusätzliche Sorgfalts- und Berichtspflichten aufbürden würde. Getrennt davon verstärken FCC-Maßnahmen im Juli 2026, die die Einfuhr und Vermarktung bestimmter zuvor zugelassener Kommunikationsgeräte einschränken, die als nationale Sicherheitsrisiken eingestuft wurden, den Trend zu Lebenszyklussicherung und Herkunftstransparenz in der Lieferkette für HF-Hardware, und in Europa bleibt die Funkanlagenrichtlinie (Richtlinie 2014/53/EU) samt zugehöriger delegierter Rechtsakte ein zentraler Compliance-Ankerpunkt für Funkanlagen, die auf dem EU-Markt bereitgestellt werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit speziellen Rohstoffen und Substraten (Si, GaAs, SiC und Epitaxie-Wafer für GaN-on-Si und GaN-on-SiC), führt dann über das Bauteildesign (diskrete Transistoren, MMICs und HF-Frontend-Module), die Wafer-Fertigung sowie fortschrittliche Verpackung und Test, um Zuverlässigkeit bei hoher Frequenz und hoher Leistung zu gewährleisten. Im Vergleich zu Silizium-LDMOS sind Verbindungshalbleiter-Prozessketten von einer engeren Lieferantenbasis für Substrate und Epitaxie abhängig, wobei Kapazität und Qualifizierung bei spezialisierten Akteuren konzentriert sind, was die Empfindlichkeit gegenüber Exportkontrollen und der Verfügbarkeit von Anlagen für Breitbandlücken-Prozesse erhöht.

Die Fertigung teilt sich zudem nach Plattform auf: Hochleistungs-HF (insbesondere GaN-on-SiC für Telekom-Funkgeräte über 3 GHz, Radar und Satcom) bleibt an Verbindungshalbleiter-Lieferketten gebunden, während skalenorientiertes GaN-on-Si zur 200-mm-Silizium-Foundry-Infrastruktur wandert, um Kosten und Verfügbarkeit zu verbessern. Dies zeigt sich in Bemühungen, HF-relevante GaN-on-Si-Prozesse zu industrialisieren, darunter die Zusammenarbeit von Finwave Semiconductor mit GlobalFoundries im August 2024 in Burlington, Vermont, zur Skalierung der GaN-on-Si-E-Mode-Technologie, sowie die Vereinbarung von Polar Semiconductor mit Renesas im April 2025 zur Lizenzierung von GaN-on-Si für die 200-mm-Fertigung vor Ort in Minnesota. Nachgelagert werden HF-Leistungshalbleiter direkt an OEMs sowie über Distributoren verkauft, wobei Qualifizierungszyklen durch Telekommunikationsinfrastruktur, Satelliten-, Verteidigungs- und industrielle HF-Energie-Endmärkte geprägt werden, in denen langfristige Lebenszyklusunterstützung und gesicherte Versorgung zunehmend die Lieferantenwahl beeinflussen.

Wettbewerbslandschaft

Der RF-Leistungshalbleiter-Markt weist eine moderate Fragmentierung auf. NXP, Qorvo und Infineon nutzen die vertikale Integration von der Epitaxie bis zur Gehäusetechnik, was eine umfassende Optimierung über Leistungs- und Frequenzbänder hinweg ermöglicht. Infineons 300-mm-GaN-Programm erzeugt 2,3-mal mehr Chips pro Wafer, nähert sich den Silizium-Kostenkurven an und stärkt seine Verhandlungsposition gegenüber Basisstations-OEMs.

Der Investitionsschwung unterstreicht die Neuausrichtung der Lieferkette. MACOM plant 345 Millionen USD für die GaN- und GaAs-Erweiterung ein, die teilweise durch CHIPS-Anreize finanziert wird. Qorvo kooperiert mit MediaTek für Wi-Fi-7-FEMs und sichert sich damit eine Stellung in Mobiltelefonbuchsen. Neue Marktteilnehmer zielen auf kilowattstarke Industrie-PAs ab – ein Segment, das von telekommunikationszentrierten Marktführern vergleichsweise wenig bedient wird.

Geopolitische Spannungen prägen die Strategie. Exportkontrollen schränken den chinesischen Zugang zu fortschrittlichen Epitaxie-Werkzeugen ein, was parallele Lieferketten fördert. Westliche Unternehmen beschleunigen den Aufbau inländischer Fertigungsanlagen, während chinesische Hersteller eigenentwickelte GaN-Prozesse vorantreiben, um Beschränkungen zu umgehen. Die Patentaktivität konzentriert sich auf Wärmemanagement und monolithische Integration – ein Zeichen dafür, dass die Differenzierung künftig ebenso sehr von der Zuverlässigkeit wie von der reinen Effizienz abhängen wird.

Marktführer in der RF-Leistungshalbleiter-Branche

Qorvo, Inc.

NXP Semiconductors N.V.

Qualcomm Incorporated

Infineon Technologies AG

Broadcom Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Weißer Raum entsteht bei HF-Leistungsbauteilen, die höhere Effizienz mit engerer Linearität und thermischer Robustheit kombinieren, insbesondere da Netzwerke die Leistungsdichte von Massive-MIMO erhöhen und frühe 6G-nahe Forschung neue Bänder erschließt. Fujitsus Offenlegung im März 2026 eines GaN-basierten Leistungsverstärkers mit 74,3 % Leistungseffizienz bei 8 GHz, einem Kandidatenband in den 6G-FR3-Diskussionen, deutet auf eine Nachfrage nach fortschrittlichen GaN-Bauteil- und Verpackungsstapeln hin, die Effizienz bei höheren Frequenzen aufrechterhalten können.

Industrielle und automobile HF-Energie ist ebenfalls ein unterversorgter Nachfragepool für HF-Leistungshalbleiter jenseits telekomzentrierter Zyklen, wobei sich Produkte in Richtung Kilowatt-Klasse-Betrieb und robuster Zuverlässigkeit entwickeln. Ampleons Markteinführung im Juni 2026 eines GaN-SiC-HEMT-Transistors der 1,6-kW-Klasse für industrielle HF-Erwärmung und Teilchenbeschleuniger veranschaulicht den wachsenden kommerziellen Fokus auf Hochleistungs-HF-Komponenten sowie zugehörige Anpassungs-, Kühl- und Steuerungsökosysteme. Auf der Angebotsseite können Kapitalbildung und Neuausrichtung der Fertigung Raum für qualifizierte Zweitlieferanten und stärker lokalisierte Lieferketten schaffen: Infineons Eröffnung seiner Smart Power Fab in Dresden im Juli 2026 (Investition von 5 Milliarden EUR) und onsemis Veräußerung veralteter Fabs im Juli 2026 im Rahmen seiner Fab-Right-Strategie unterstreichen beide aktive Portfolioverschiebungen, die Verfügbarkeit, Lieferzeiten und Qualifizierungsansätze für HF-nahe Leistungsbauteilfamilien beeinflussen können.

Aktuelle Branchenentwicklungen

- Juli 2026: Qorvo unterzeichnete eine Vertriebsvereinbarung mit Rochester Electronics, um langfristige Lebenszyklusunterstützung für ausgewählte HF- und Leistungsproduktfamilien bereitzustellen. Dieser Schritt zielt auf Obsoleszenz- und Erhaltungsbedarf in langfristigen Programmen wie Luft- und Raumfahrt, Verteidigung und industrieller Infrastruktur ab und stärkt zugleich Qorvos Vertriebsabdeckung für Altbestände und erweiterten Support.

- Januar 2026: NXP Semiconductors bestätigte einen strategischen Ausstieg aus dem Markt für 5G-HF-Leistungsverstärker und leitete die Abwicklung seiner ECHO-GaN-Fertigungsanlage in Chandler, Arizona, ein, wobei der Betrieb im ersten Quartal 2027 eingestellt werden soll. Die Entscheidung verändert die Wettbewerbsdynamik für Telekom-HF-Leistungsverstärker, indem sie das Feld der Lieferanten für bestimmte 5G-Infrastruktur-Sockel verengt, und veranlasst OEMs, Multi-Sourcing- und Qualifizierungspläne neu zu bewerten.

- August 2024: Finwave Semiconductor ging eine Partnerschaft mit GlobalFoundries ein, um die GaN-on-Si-E-Mode-MISHEMT-Technologie am GlobalFoundries-Standort Burlington, Vermont, zur Serienproduktion zu skalieren. Die Weiterentwicklung von GaN-on-Si auf einer marktüblichen Foundry-Plattform unterstützt Fertigungswege mit höherem Volumen für HF-relevante Bauteile und kann Hürden für Kunden senken, die auf US-basierte Versorgung und skalierbare Kapazität Wert legen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus HF-Leistungshalbleiterbauteilen, die Hochfrequenzsignale in drahtloser Infrastruktur, Verteidigungsradar und elektronischer Kriegsführung, Satellitenverbindungen, industriellen HF-Energiesystemen und anderen HF-Leistungsketten verstärken oder schalten.

Ausgeschlossene Bereiche: Wir schließen passive HF-Komponenten (Filter, Duplexer und Antennen) sowie diskrete Nicht-HF-Leistungshalbleiter, die ausschließlich für die DC-Leistungswandlung verwendet werden, aus.

Übersicht der Segmentierung

- Nach Technologie

- LDMOS

- GaAs

- GaN

- Si (Sonstige)

- Nach Frequenzband

- Sub-6-GHz

- 6–20 GHz

- 20–40 GHz

- Mehr als 40 GHz (Millimeterwelle)

- Nach Leistungsniveau

- Weniger als 10 W

- 10–50 W

- 50–200 W

- Mehr als 200 W

- Nach Gerätetyp

- HF-Leistungsverstärker

- HF-Frontend-Module

- HF-Schalter / Abstimmer

- HF-Filter und Multiplexer

- Nach Anwendung

- Telekommunikationsinfrastruktur

- Luft- und Raumfahrt sowie Verteidigung

- Kabelgebundenes Breitband

- Satellitenkommunikation

- Industrielle und automotive HF-Energie

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges Asien

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Um einen sauberen Ausgangspunkt zu schaffen, haben wir eine Faktenbasis anhand von HF-Einsatzindikatoren und Elektronikproduktion erstellt und diese dann daran ausgerichtet, wie HF-Leistungshalbleiter geliefert und verbraucht werden. Zu den genutzten öffentlichen Quellen zählten Materialien der International Telecommunication Union (ITU) für Netzwerkindikatoren, die US-FCC für Spektrum- und Lizenzierungssignale, UN Comtrade für Handelsströme in relevanten Halbleiterkategorien sowie World Semiconductor Trade Statistics (WSTS) für die allgemeine Richtung der Halbleiternachfrage.

Wir haben zudem Geschäftsberichte und Investorenpräsentationen von Unternehmen geprüft, um den HF-Bauteilmix, die Endmarktexposition und größere Kapazitätsveränderungen zu verstehen, ebenso wie Pressemitteilungen und seriöse Elektronikmedien für das Timing von Produktumstellungen (zum Beispiel GaN-Einführung gegenüber LDMOS in Anwendungen unter 6 GHz). Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und eine Patentdatenbank wurden verwendet, um Umsatzaufteilungen und Technologiefokus zu überprüfen, wenn öffentliche Angaben dünn waren. Die hier aufgeführten Schreibtischquellen sind lediglich beispielhaft, und viele weitere öffentliche Dokumente wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, das Modell an das anzupassen, was tatsächlich geliefert und verbaut wird, nicht nur an das, was angekündigt wird. Wir sprachen mit Bauteilherstellern, Modul- und Subsystemlieferanten sowie Käufern aus der Telekommunikationsinfrastruktur, aus Luft- und Raumfahrt- und Verteidigungsprogrammen sowie aus industrieller HF-Erwärmung und Plasmaausrüstung, um Technologiemix, typische Preisentwicklung und Qualifizierungszyklen über Regionen hinweg zu bestätigen.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 16 % | APAC: 46 % |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 31 % | EMEA: 30 % |

| Kleinere Akteure: 20 % | Manager: 53 % | Amerika: 24 % |

Marktdimensionierung & Prognose

Die Marktdimensionierung wurde mittels eines Top-down-Ansatzes erstellt, bei dem Signale zu Ausgaben für drahtlose Infrastruktur, Intensität des Basisstationsausbaus, Hinweise zu Radar- und Satcom-Beschaffung sowie Lieferungen industrieller HF-Ausrüstung durch Anwendung typischer Halbleiterinhalte und Einführungsraten in einen Nachfragepool für HF-Leistungshalbleiter übersetzt werden. Die Summen wurden anschließend mit selektiven Bottom-up-Näherungen überprüft, einschließlich stichprobenbasierter durchschnittlicher Verkaufspreise multipliziert mit geschätzten Stückzahlen für wichtige Bauteilklassen, sowie Lieferanten- und Vertriebskanalprüfungen, um festzustellen, ob die implizierten Lieferungen realistisch erschienen.

Zu den im Modell verwendeten Eingaben gehörten das Tempo des 5G-Makro- und Small-Cell-Ausbaus, Spektrumaktivität und Bandmix (unter 6 GHz gegenüber höheren Bändern), GaN- versus LDMOS-Durchdringung nach Anwendungsfall, typische Leistungspegel und Frequenzanforderungen bei Radar und Satcom sowie beobachtete Preisverschiebungen im Zusammenhang mit Ertragslernkurven und Substratverfügbarkeit. Wo eine Bottom-up-Sicht unvollständig war (zum Beispiel bei firmeneigener Versorgung oder bei Verteidigungsvolumina, die nicht durchgängig offengelegt werden), haben wir Lücken mit Proxy-Indikatoren wie Programmtakt und regionaler Einsatzintensität gefüllt und die Ergebnisse dann auf den Nachfragepool zurücknormiert.

Für die Prognose wurde eine Szenarioanalyse verwendet, um unterschiedliche Ausbau- und Beschaffungspfade widerzuspiegeln, wobei jedes Szenario an interviewbasierten Erwartungen zu Technologieübergängen und realistischer ASP-Entwicklung verankert wurde. Die endgültigen Zahlen wurden in nominalen USD ausgedrückt, wobei Währungszeitpunkte und Inflationsannahmen über die Zeitreihe hinweg konsistent gehalten wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale hinweg validiert, sodass keine einzelne Reihe das Ergebnis übermäßig bestimmt. Wir führen Varianzprüfungen über Regionen und Endnutzungen durch, überprüfen Jahr-über-Jahr-Sprünge im Vergleich zu bekannten Ereignissen wie Exportkontrollen, großen Spektrumauktionen und wichtigen Programmvergaben und nehmen dann eine zweite Analystenprüfung vor der Freigabe vor.

Das Modell wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Veränderungen eintreten, wie etwa rasche Preisanpassungen, große Kapazitätserweiterungen oder ein Sprung in den Plänen für den drahtlosen Ausbau. Vor der Auslieferung nimmt ein Analyst einen letzten Durchgang vor, um die neuesten öffentlichen Offenlegungen und Nachrichten zu erfassen, sodass Kunden eine aktualisierte Sicht erhalten, die an dieselben wiederholbaren Schritte gebunden ist.

Größe des HF-Leistungshalbleiter-Marktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für diesen Markt können weit voneinander abweichen, selbst wenn sie alle von HF-Leistungsbauteilen sprechen, da sie oft unterschiedliche Produktkörbe mischen und angrenzende HF-Inhalte nicht einheitlich behandeln. Unterschiede ergeben sich auch aus dem als Ankerpunkt gewählten Jahr, der Art und Weise, wie Preise fortgeschrieben werden, und wie schnell Annahmen aktualisiert werden, wenn sich ein Technologiewandel beschleunigt oder verlangsamt.

Passive HF-Komponenten wie Filter und Duplexer liegen außerhalb des Geltungsbereichs von Mordor Intelligence, was ein wesentlicher Grund dafür ist, dass manche öffentlichen Zahlen höher oder niedriger erscheinen, je nachdem, ob diese Elemente mit HF-Leistungsbauteilen gebündelt oder separat gezählt werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 27,08 Milliarden USD (2025) | |

| Globale Beratungsgesellschaft A | 22,66 Milliarden USD (2024) | Verwendet ein früheres Ankerjahr und eine breitere Bauteilgruppierung nach Typ, die nicht leistungsbezogene HF-Bausteine einbeziehen kann, und kann zudem unterschiedliche Annahmen zum Zeitpunkt des Infrastrukturausbaus über Regionen hinweg anwenden. |

| Branchenverlag B | 6,52 Milliarden USD (2025) | Beschränkt den gezählten Markt oft auf bestimmte Kategorien von HF-Leistungstransistoren oder Hochleistungsbauteilen, was Teile des Werts von HF-Leistungs-ICs und -Modulen ausschließt, die in umfassenderen Bauteildefinitionen enthalten sind. |

Über die drei Zahlen hinweg ergibt sich die Streuung hauptsächlich daraus, was als HF-Leistungsbauteil gegenüber angrenzenden HF-Inhalten gezählt wird, sowie daraus, wie das Basisjahr und der Preispfad gehandhabt werden. Indem die Gesamtsumme an klare Nachfrageindikatoren wie Netzwerkausbauten und Aktivitäten bei Verteidigungs- und Industrie-HF-Ausrüstung gebunden und dann mit stichprobenbasierter ASP-mal-Volumen-Rechnung abgeglichen wird, bleibt die Schätzung nachvollziehbar und wiederholbar, wenn Annahmen überprüft werden müssen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle RF-Leistungshalbleiter-Markt und welches Wachstum wird erwartet?

Die RF-Leistungshalbleiter-Marktgröße erreichte im Jahr 2026 einen Wert von 29,7 Milliarden USD und wird voraussichtlich bis 2031 auf 47,15 Milliarden USD bei einer CAGR von 9,69 % steigen.

Welches Technologiesegment wächst am schnellsten?

GaN-Bauelemente expandieren mit einer CAGR von 14,58 % und übertreffen damit LDMOS, da Netzbetreiber oberhalb von 3 GHz operieren und eine höhere Leistungsdichte anstreben.

Welche Bedeutung haben private 5G-Netzwerke für die künftige Nachfrage?

Private 5G- und frühe 6G-Campusausbauvorhaben steigern die Volumina bei Leistungsverstärkern im mittleren Leistungsbereich, insbesondere für Innenraumabdeckung und industrielle IoT-Anwendungsfälle.

Warum hemmen hohe Chip-Kosten die GaN-Einführung?

GaN-auf-SiC-Ausbeuten liegen bei 60–70 %, was die Chippreise 3- bis 5-mal höher als bei Silizium-LDMOS hält und die Verbreitung in kostenempfindlichen Produkten verlangsamt.

Welche Region wächst am schnellsten?

Südamerika führt mit einer CAGR von 12,95 % bis 2031, angetrieben durch Brasiliens umfangreiche 5G-Spektrumverpflichtungen und Netzmodernisierungen.

Wie wirken sich Exportkontrollen auf den Markt aus?

US-amerikanische Beschränkungen bei GaN- und SiC-Ausrüstungen fördern parallele Lieferketten, erhöhen die Kosten und regen Inlandsinvestitionen zur Sicherung von Materialflüssen an.

Seite zuletzt aktualisiert am: