Größe und Marktanteil des Marktes für Siliziumkarbid-Leistungshalbleiter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

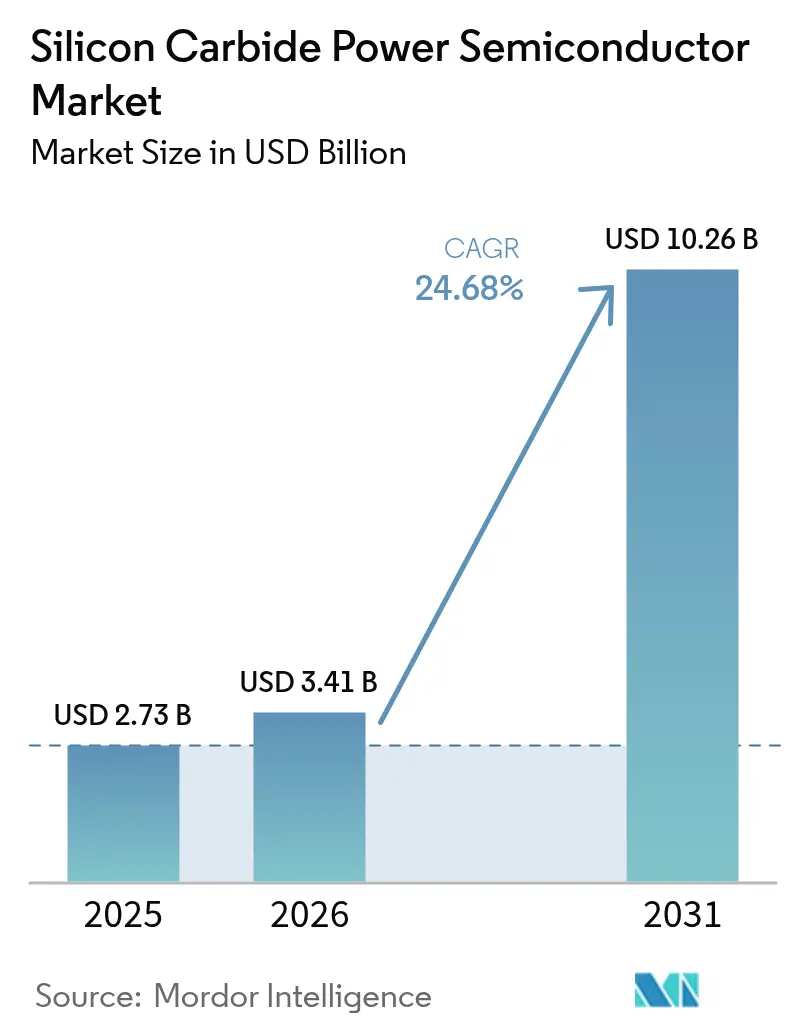

| Marktgröße (2026) | 3.41 Milliarden US-Dollar |

| Marktgröße (2031) | 10.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.68% CAGR |

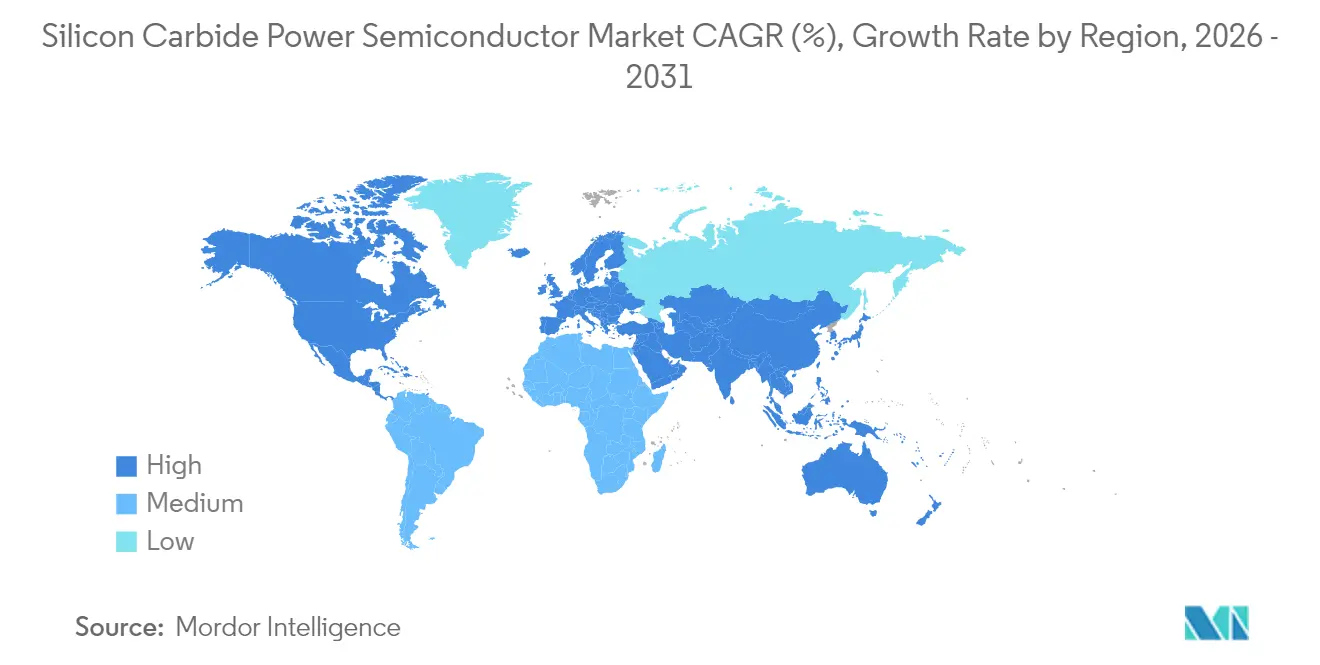

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Siliziumkarbid-Leistungshalbleiter von Mordor Intelligence

Die Größe des Marktes für Siliziumkarbid-Leistungshalbleiter wird im Jahr 2026 auf 3,41 Milliarden USD geschätzt, ausgehend von einem Wert von 2,73 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 10,26 Milliarden USD zeigen, und wächst mit einer CAGR von 24,68 % über den Zeitraum 2026–2031. Die Wachstumskurve wird durch die Breitbandlücken-Vorteile der Technologie angetrieben – höhere Durchbruchspannung, geringere Schaltverluste und überlegene Wärmeleitfähigkeit –, die Leistungsbereiche erschließen, die mit herkömmlichen Siliziumbauelementen nicht erreichbar sind. Vorgeschriebene Elektrifizierungsziele, Schnellladeausbauten über 350 kW und politisch unterstützte Kapazitätserweiterungen in 150-mm- und 200-mm-Fabs konvergieren, um die Nachfragesichtbarkeit zu stärken. Die Angebots-Nachfrage-Dynamik wird weiter durch vertikale Integrationsschritte bei Automobil-OEMs, aggressive Wafer-Größenübergänge auf 8 Zoll und geopolitische Anreize wie den US-CHIPS-Act und die EU-IPCEI-Förderung geprägt, die Kapital in die heimische Fertigung umlenken. Obwohl Defektdichten und thermische Grenzen auf Paketebene weiterhin Kostenhemmnisse darstellen, halten Volumenanstiege bei EV-Traktionswechselrichtern, Rechenzentrum-Leistungsregalen und Hochspannungs-Erneuerbaren den Markt für Siliziumkarbid-Leistungshalbleiter auf einem steilen Adoptionspfad.[1]Europäische Kommission, "Verordnung (EU) 2019/631 zur Festlegung von CO₂-Emissionsleistungsstandards," europa.eu

Wichtigste Erkenntnisse des Berichts

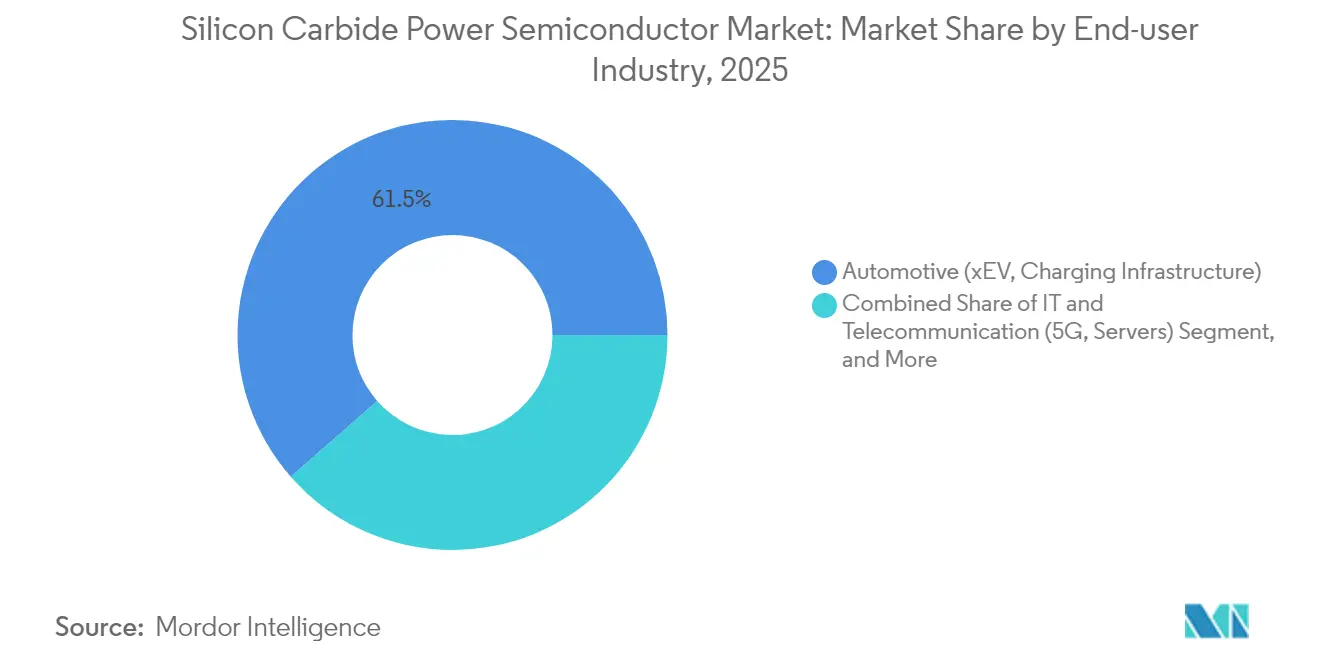

- Nach Endverbraucherbranche dominierte der Automobilsektor im Jahr 2025 mit einem Anteil von 61,45 % am Markt für Siliziumkarbid-Leistungshalbleiter, während die Schnellladeinfrastruktur bis 2031 voraussichtlich mit einer CAGR von 26,25 % stark wachsen wird.

- Nach Gerätetyp hielten diskrete MOSFETs im Jahr 2025 einen Umsatzanteil von 43,35 %; Leistungsmodule werden bis 2031 voraussichtlich mit einer CAGR von 10,05 % wachsen.

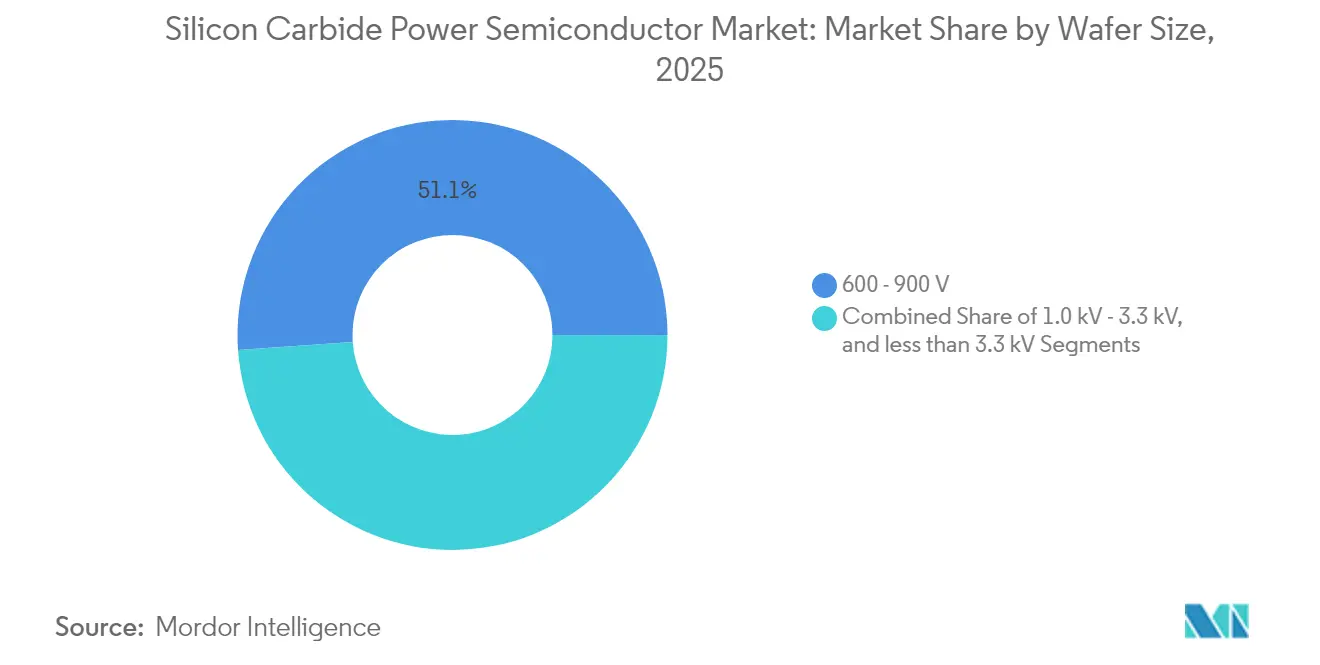

- Nach Spannungsbewertung führte das 600–900-V-Band im Jahr 2025 mit einem Anteil von 51,12 %; die Klasse >3,3 kV wird bis 2031 voraussichtlich mit einer CAGR von 9,64 % wachsen.

- Nach Wafer-Größe machten 6-Zoll-Substrate im Jahr 2025 72,35 % des Marktanteils für Siliziumkarbid-Leistungshalbleiter aus, während 200-mm-Wafer mit einer CAGR von 9,31 % expandieren.

- Nach Verpackungstechnologie dominierten drahtgebondete Lösungen im Jahr 2025 mit einem Anteil von 64,25 %; gesinterte Pakete werden bis 2031 voraussichtlich eine CAGR von 10,18 % erzielen.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 55,92 %; Nordamerika weist mit 27,35 % bis 2031 die schnellste regionale CAGR auf.

- Infineon Technologies, STMicroelectronics, Wolfspeed, Onsemi und ROHM kontrollierten im Jahr 2024 gemeinsam über 90 % des globalen Umsatzes, was eine hochkonzentrierte Versorgungsbasis unterstreicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Siliziumkarbid-Leistungshalbleiter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Effizienzvorschriften für EV-Traktionswechselrichter | +8.50% | Global, mit früher Einführung in der EU und China | Mittelfristig (2–4 Jahre) |

| Globale SiC-Fab-Kapazitätserweiterungen (150 und 200 mm) | +6.20% | APAC als Kern, Ausweitung auf Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Breitbandlücken-Politikanreize (US-CHIPS, EU-IPCEI) | +4.80% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Hochspannungs-Schnellladeausbau (>350 kW) | +7.10% | Global, mit Konzentration in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Vertikale Integration von OEMs zur Sicherung von Wafern | +3.90% | Global, angeführt von Automobil-OEMs | Mittelfristig (2–4 Jahre) |

| Wenig beachtet: SiC-Einführung in Rechenzentrum-Leistungsregalen | +5.30% | Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Effizienzvorschriften für EV-Traktionswechselrichter

Der regulatorische Druck in Europa und China zwingt Automobilhersteller, jeden Prozentpunkt der Antriebsstrangeffizienz auszuschöpfen. SiC-MOSFET-basierte 800-V-Architekturen liefern 2–4 % Energieeinsparungen gegenüber Silizium-IGBT-Lösungen, was sich in leichteren Batteriepaketen oder größerer Reichweite niederschlägt. Die CO₂-Flottengrenzwerte der Europäischen Kommission für 2025–2030 erheben SiC von einer Nische zum Mainstream, während BYDs Megawatt-Klasse-Schnellladungsprototyp verdeutlicht, wie geringere Schaltverluste den CAPEX auf Stationsebene senken. Teslas langfristige Wafer-Beschaffungsvereinbarungen veranschaulichen, wie OEMs den SiC-Zugang als strategisch betrachten, was die volumengetriebene Kostenerosion verstärkt, die dem breiteren Markt für Siliziumkarbid-Leistungshalbleiter zugute kommt.[2]BYD Company Limited, "Pressemitteilung zur Megawatt-Ladelösung," byd.com

Globale SiC-Fab-Kapazitätserweiterungen (150 und 200 mm)

Der Übergang von 150 mm auf 200 mm Wafer multipliziert die Chip-Ausbeute pro Durchlauf um etwa das 2,2-Fache und senkt die Stückkosten um bis zu 40 %. Wolfspeed's Mohawk-Valley-Fab in New York und Infineons Kulim-2-Linie in Malaysia veranschaulichen die erforderlichen Investitionen im Milliardenbereich und verstärken hohe Markteintrittsbarrieren. Taiwans National Applied Research Laboratories demonstrierte kürzlich ein Nanosekunden-Laserschleifen, das den Wafer-Bruch halbiert und die 8-Zoll-Einführung beschleunigt. Da sich die Kapitalflüsse in APAC konzentrieren, zielen westliche Förderprogramme darauf ab, die regionale Abhängigkeit zu verringern.

Breitbandlücken-Politikanreize (US-CHIPS, EU-IPCEI)

Der US-CHIPS-Act sieht Subventionen für inländische SiC-Substrat- und Epitaxielinien vor, während Europas IPCEI-Rahmen multinationale Zuschüsse für durchgängige Breitbandlücken-Wertschöpfungsketten bündelt. Diese Programme synchronisieren sich mit dem Branchenwechsel zu 8 Zoll und ermöglichen es Späteinsteigern, ältere Werkzeuge zu überspringen. Die Wirksamkeit hängt jedoch davon ab, privates Kapital und Arbeitskräftekompetenzen zu mobilisieren, die nach wie vor in Asien konzentriert sind.

Hochspannungs-Schnellladeausbau (>350 kW)

Betreiber, die auf 400–500-kW-Zapfsäulen umsteigen, stellen fest, dass SiC den Konverter-Platzbedarf und die Kühllast reduziert und sowohl CAPEX als auch OPEX senkt. Die Partnerschaft von Shinry Technologies mit Wolfspeed bei 500-kW-Modulen unterstreicht zunehmende grenzüberschreitende Kooperationen. Da die Stationsauslastung mit der Verweildauer skaliert, verstärkt jeder 1 % Effizienzgewinn den Return on Investment und katalysiert den SiC-Durchzug über Gleichrichtungs- und Leistungsverteilungsstufen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| SiC-Wafer-Defektdichte und Kostenaufschlag | -4.20% | Global, mit besonderem Einfluss auf kostenempfindliche Anwendungen | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeitsgrenzen bei thermischen Zyklen der Verpackung | -2.80% | Global, mit höherem Einfluss bei Anwendungen in rauen Umgebungen | Langfristig (≥ 4 Jahre) |

| Ausfallzeitrisiko durch Wasserstoff-Ätzöfen | -1.90% | Fertigungszentren in APAC und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wenig beachtet: FZ-gewachsenes GaN konkurriert in 650-V-Knoten | -3.10% | Anwendungen, die einen 650-V-Betrieb erfordern, hauptsächlich in APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

SiC-Wafer-Defektdichte und Kostenaufschlag

Fadenversetzungen und Basisebenendefekte liegen weiterhin 5–10-mal über den Referenzwerten für reifes Silizium, was die Ausbeuten senkt und die Chipkosten um das 3–5-Fache erhöht. Während Kristallwachstumsverbesserungen die Lücke schließen, verzögert der vorübergehende Aufschlag die Einführung in preissensiblen Wechselrichtern. Prozesskurven, die an 200-mm-Migrationen gebunden sind, könnten die Kostendifferenzen vorübergehend ausweiten, bevor verbesserte Durchsätze den Markt für Siliziumkarbid-Leistungshalbleiter wieder in Richtung Silizium-Plus-Parität führen.[3]ROHM Semiconductor, "Datenblatt für Hochdichte-SiC-Modul," rohm.com

Zuverlässigkeitsgrenzen bei thermischen Zyklen der Verpackung

Ausdehnungskoeffizient-Fehlanpassungen zwischen SiC-Chips und Al-Drahtbonds lösen Ermüdung bei schnellen Lastschwankungen aus, insbesondere in 150-°C-Umgebungen. ROHMs HSDIP20-4-in-1- und 6-in-1-Module verwenden gesintertes Silber und gleichmäßige Druckdesigns, um die Leistungsdichte zu verdreifachen, doch die Qualifizierungsprotokolle bleiben länger als bei herkömmlichen Paketen. Automobil- und Luft- und Raumfahrtplattformen mit langen Einsatzlebensdauern halten die Zuverlässigkeitsprüfung hoch.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Automobil treibt die Marktführerschaft an

Das Automobilsegment erwirtschaftete 61,45 % des Umsatzes im Jahr 2025 und unterstreicht damit seine zentrale Rolle bei der Skalierung des Marktes für Siliziumkarbid-Leistungshalbleiter. EV-Hersteller, die auf 800-V-Systeme umsteigen, spezifizieren SiC als Standard, um Effizienz- und Ladeziele zu erfüllen. Die Schnellladeinfrastruktur ist trotz einer kleineren Basis im Jahr 2024 das am schnellsten wachsende Teilsegment mit einer CAGR von 26,25 % bis 2031, da Netzwerke auf >350-kW-Zapfsäulen umsteigen. Das wachsende Interesse von Rechenzentrumsanbietern positioniert IT und Telekommunikation als zweitgrößten Käuferpool, wobei Server-Leistungsregale SiC zur Reduzierung von Umwandlungsverlusten einsetzen. Konverter für erneuerbare Energien und industrielle Antriebe übernehmen SiC für Frequenzschaltgewinne, die Magnete verkleinern, während Schienen- und E-Luftfahrtplattformen die Hochtemperaturbeständigkeit erkunden. Onsemis JFET-Kauf im Wert von 115 Millionen USD signalisiert strategische Wetten auf KI- und Cloud-Workloads, die die Einnahmequellen über den Prognosezeitraum hinaus über den Traktionsbereich hinaus diversifizieren könnten.

Das Wertversprechen von SiC in der Mobilität basiert auf quantifizierbaren Lebenszeiteinsparungen. Die Einführung ermöglicht kleinere Batteriepakete, kürzere Installationsausfallzeiten und weniger Kühlkreisläufe, was eine positive Rückkopplungsschleife schafft, die die adressierbare Basis des Marktes für Siliziumkarbid-Leistungshalbleiter erweitert. Staatliche Gutschriften, die an Effizienzschwellen gebunden sind, schärfen den OEM-Fokus weiter. Gleichzeitig bündeln Tier-1-Lieferanten SiC-Wechselrichter-Steuerplatinen mit fortschrittlichen Gate-Treibern, um die plattformweite Markteinführungszeit zu beschleunigen und das Ökosystem-Lock-in zu verstärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp: Diskrete MOSFETs führen, Module beschleunigen

Diskrete MOSFETs und JFETs hielten im Jahr 2025 einen Anteil von 43,35 %, bevorzugt von Ingenieuren, die Designflexibilität und Kostenoptimierung priorisieren. Dennoch verdrängen Leistungsmodule, die mit einer CAGR von 10,05 % wachsen, zunehmend diskrete Bauelemente, da Integratoren zu Einzelpaketlösungen übergehen, die Wärmepfade vereinfachen und Qualifizierungszyklen verkürzen. Schottky-Dioden erfüllen komplementäre Rollen bei der synchronen Gleichrichtung, oft innerhalb von Modul-Footprints gepaart, um Parasitäres zu minimieren.

Die Größe des Marktes für Siliziumkarbid-Leistungshalbleiter für Leistungsmodule wird voraussichtlich schnell expandieren, da die vertikale Integrationsstrategie mit den OEM-Produktionshochläufen übereinstimmt. Gegossene und Press-Fit-Modul-Roadmaps versprechen engere RDS(on)-Gleichmäßigkeit, während integrierte Stromerfassungsfunktionen Regelkreise vereinfachen. Bare-Die- und Foundry-Service-Verkäufe steigen parallel dazu und bedienen spezialisierte Traktions- und Erneuerbare-Energien-Akteure, die benutzerdefinierte Layouts benötigen. Gerätehersteller nutzen proprietäre Graben-Topologien und JFET-Kaskaden, um Effizienzgrenzen zu verschieben und einen Zyklus inkrementeller Gewinne aufrechtzuerhalten, der den Aufschlag von SiC gegenüber Silizium-Superjunction-MOSFETs rechtfertigt.

Nach Spannungsbewertung: 600–900 V dominiert, Hochspannung beschleunigt

Die 600–900-V-Klasse erfasste im Jahr 2025 einen Anteil von 51,12 % – der optimale Bereich für 800-V-EV-Antriebsstränge und Industrieantriebe. Designs bei dieser Spannung realisieren die vollen SiC-Vorteile – Schaltfrequenz-Spielraum und reduzierte Leitverluste – ohne prohibitive Chipkosten. Die >3,3-kV-Klasse, die voraussichtlich mit einer CAGR von 9,64 % wächst, erschließt netzebene Anwendungen wie Solar-String-Wechselrichter und Batterie-Energiespeicher, bei denen eine höhere Sperrfähigkeit den Transformator-Platzbedarf verringert.

Die Größe des Marktes für Siliziumkarbid-Leistungshalbleiter für >3,3-kV-Geräte wird voraussichtlich steigen, da Übertragungsnetze HVDC-Topologien einführen, um intermittierende erneuerbare Energien zu integrieren. Mittelspannungsprodukte von 1,0–3,3 kV adressieren Lokomotivantriebe und Windturbinenkonverter. Semikron Danfoss' Integration von ROHMs 2-kV-MOSFETs in SMAs Versorgungsanlage im Versorgungsmaßstab signalisiert eine breitere Akzeptanz von SiC in 1500-V-DC-Link-Designs. Systemdesigner berücksichtigen zunehmend die Gesamtinstallationskosten – einschließlich reduzierter passiver Komponenten – anstatt des Geräte-ASP bei der Auswahl von Spannungsklassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wafer-Größe: 6 Zoll führt, 8 Zoll steigt stark an

Sechs-Zoll-Substrate machten im Jahr 2025 72,35 % der Lieferungen aus, was die etablierte Kristallziehinfrastruktur widerspiegelt. Das 8-Zoll-Segment befindet sich jedoch auf einem CAGR-Pfad von 9,31 % und etabliert sich als Kostenreduktionshebel, der eine breitere Marktdurchdringung ermöglicht. Jeder 200-mm-Wafer liefert mehr als doppelt so viele Chips wie ein 150-mm-Wafer, was die Foundry-Amortisation erleichtert und das Volumenlernen beschleunigt.

Solche Skaleneffekte formen die Marktanteilshierarchie des Marktes für Siliziumkarbid-Leistungshalbleiter um, da kapitalstarke Marktführer voraneilen. Taiwans Laserschleifdurchbruch senkt den Schneidverlust und zieht die Wafer-Kostenkurven nach unten. Kleinere Unternehmen bleiben auf 4-Zoll-Linien für Nischen in der Luft- und Raumfahrt sowie im Medizinbereich, riskieren jedoch eine Marginalisierung, da OEM-Qualifizierungszyklen auf 200-mm-Versorgungszusicherungen umschwenken.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 55,92 % des Umsatzes und nutzte dabei Chinas EV-Dominanz, Japans Kristallwachstumsführerschaft und Südkoreas Modulmontagekompetenz. Regionsweite Synergien verkürzen Vorlaufzeiten und senken Kosten, was den First-Mover-Vorteil für APAC-Champions stärkt, auch wenn Exportkontrollunsicherheiten drohen. Einheimische Substratanbieter wie TankeBlue reduzieren die Abhängigkeit von westlichen Boule-Lieferanten und ermöglichen vertikal integrierte Stacks, die inländische Automobil-OEMs bedienen.

Nordamerika wird voraussichtlich alle anderen Regionen mit einer CAGR von 27,35 % bis 2031 übertreffen. CHIPS-Act-Anreize, Wolfspeed's Mohawk-Valley-Wafer-Produktion und Automobil-Werksumrüstungen im US-Mittleren Westen konvergieren, um die lokale Nachfrage zu steigern. Rechenzentrumsanbieter, die 800-V-DC-Topologien einführen, bieten einen zusätzlichen Anreiz, während grenzüberschreitende Partnerschaften – Shinry und Wolfspeed bei Schnellladeausbauten – die Offenheit US-amerikanischer Unternehmen für Allianzen demonstrieren, die schnelle Volumenanstiege sichern.

Europa folgt beim Marktanteil, angetrieben durch flottenweite CO₂-Ziele und eine robuste Pipeline für erneuerbare Energien. Die IPCEI-Förderung hat Projekte wie das „SiC Valley” in Catania angestoßen und Substrat-, Epi- und Gerätefertigung an einem einzigen Standort verankert. Die begrenzte einheimische Boule-Kapazität macht die Region jedoch von Importen abhängig – eine Lücke, die Politiker durch Joint Ventures mit japanischen Kristallwachstumsspezialisten schließen wollen. Aufstrebende Regionen im Nahen Osten, Afrika und Südamerika sind heute noch unbedeutend, signalisieren jedoch latente Nachfrage durch groß angelegte Solarausschreibungen und E-Bus-Flottenpiloten, die von SiCs Hochtemperaturbeständigkeit profitieren.

Wettbewerbslandschaft

Der Markt für Siliziumkarbid-Leistungshalbleiter ist oligopolistisch: Die fünf größten Lieferanten hielten im Jahr 2024 über 90 % des Umsatzes. Hohe Kapitalintensität für 150-mm- und 200-mm-Fabs, Kristallisationsexpertise und jahrzehntelange Patentportfolios errichten formidable Barrieren. Marktführer verfolgen vertikale Integrationsstrategien, die mit dem Boule-Wachstum beginnen, über die Epitaxie fortschreiten und in der hauseigenen Modulverpackung gipfeln, was Qualitäts- und Kostenkontrolle sichert.

Infineon, STMicroelectronics und Wolfspeed erweitern die 200-mm-Kapazität vor den Nachfragekurven und untermauern mehrjährige Liefervereinbarungen mit Tesla, Hyundai und Lucid. Onsemi und ROHM differenzieren sich durch Graben-Architekturen und Hochtemperatur-Gate-Oxide. Disruptoren wie BYD Semiconductor nutzen Kostenvorteile in heimischen Märkten durch staatlich unterstütztes Kapital und gebundene EV-Nachfrage. CRRC Times Electric nutzt Traktions-Know-how, um Bahnkunden zu gewinnen, die SiC-Nachrüstungen suchen. Patentdatenbankanalysen zeigen über 13.700 aktive Familien und unterstreichen eine Landschaft, in der Litigationsrisiken neben Co-Entwicklungspakten koexistieren, die die Ökosystemreife beschleunigen.

Geopolitik durchdringt zunehmend die Strategie. US-Exportkontrollen für fortschrittliche Werkzeuge ermutigen chinesische Champions, schlüsselfertige Geräte-Ökosysteme aufzubauen, während EU-Resilienzpolitiken regionale Beschaffung bevorzugen und das globale Angebot in Richtung einer multipolaren Konfiguration drängen. Die kollektiven Forschungs- und Entwicklungsausgaben übersteigen jährlich 2 Milliarden USD, konzentriert auf 200-mm-Wafer-Ausbeute, ultraniederige RDS(on)-Zellen und gesinterte Verpackungen, die >3-kV-Designs erschließen. Die Wettbewerbspositionierung wird weniger von reinen Gerätepreisen und mehr von co-optimierten Modul-, Gate-Treiber- und Wärmestapellösungen abhängen.

Marktführer der Siliziumkarbid-Leistungshalbleiterbranche

Infineon Technologies AG

STMicroelectronics N.V.

Wolfspeed Inc.

onsemi Corporation

ROHM Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Infineon Technologies gab die Zusammenarbeit mit NVIDIA bekannt, um eine 800-V-HVDC-Leistungsversorgungsarchitektur für KI-Rechenzentren zu entwickeln.

- Mai 2025: Infineon stellte die CoolSiC™-JFET-Technologie für die Festkörper-Leistungsverteilung vor.

- April 2025: Infineon brachte den CoolSiC™-MOSFET 750 V G2 mit ultra-niedrigem RDS(on) auf den Markt.

- April 2025: ROHM stellte Hochleistungsdichte-SiC-Module im HSDIP20-Gehäuse (4-in-1 und 6-in-1) vor.

Berichtsumfang des globalen Marktes für Siliziumkarbid-Leistungshalbleiter

Die Marktstudie kategorisiert den Markt, indem sie Details zu den Anwendungen von SiC in verschiedenen Endverbraucherbranchen liefert, wie Automobil, Unterhaltungselektronik, IT und Telekommunikation, Energie, Industrie, Militär und Luft- und Raumfahrt. Die Marktstudie erläutert auch kurz die Chancen und Herausforderungen in verschiedenen geografischen Regionen. Sie bietet auch eine Bewertung der Auswirkungen von COVID-19 auf den Markt.

| Automobil (xEV, Ladeinfrastruktur) |

| IT und Telekommunikation (5G, Server) |

| Energie (Photovoltaik, Wind, USV, Energiespeichersysteme) |

| Industrie (Motorantriebe, Robotik) |

| Transport – Schiene und Luftfahrt |

| Sonstige Endverbraucher (Öl und Gas, Medizin, Forschung und Entwicklung) |

| Diskreter MOSFET / JFET |

| Leistungsmodul |

| Schottky-Diode |

| Bare Die / Foundry-Service |

| 600–900 V |

| 1,0 kV–3,3 kV |

| > 3,3 kV |

| 4 Zoll |

| 6 Zoll (150 mm) |

| 8 Zoll (200 mm+) |

| Drahtgebondet |

| Gesintert |

| Press-Fit |

| Flip-Chip / Eingebetteter Chip |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Segmentierung nach Endverbraucherbranche | Automobil (xEV, Ladeinfrastruktur) | |

| IT und Telekommunikation (5G, Server) | ||

| Energie (Photovoltaik, Wind, USV, Energiespeichersysteme) | ||

| Industrie (Motorantriebe, Robotik) | ||

| Transport – Schiene und Luftfahrt | ||

| Sonstige Endverbraucher (Öl und Gas, Medizin, Forschung und Entwicklung) | ||

| Segmentierung nach Gerätetyp | Diskreter MOSFET / JFET | |

| Leistungsmodul | ||

| Schottky-Diode | ||

| Bare Die / Foundry-Service | ||

| Segmentierung nach Spannungsbewertung | 600–900 V | |

| 1,0 kV–3,3 kV | ||

| > 3,3 kV | ||

| Segmentierung nach Wafer-Größe | 4 Zoll | |

| 6 Zoll (150 mm) | ||

| 8 Zoll (200 mm+) | ||

| Segmentierung nach Verpackungstechnologie | Drahtgebondet | |

| Gesintert | ||

| Press-Fit | ||

| Flip-Chip / Eingebetteter Chip | ||

| Segmentierung nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Siliziumkarbid-Leistungshalbleiter?

Die Größe des Marktes für Siliziumkarbid-Leistungshalbleiter erreichte im Jahr 2026 3,41 Milliarden USD und wird bis 2031 voraussichtlich 10,26 Milliarden USD auf einem CAGR-Pfad von 24,68 % erreichen.

Welches Endverbrauchersegment trägt am meisten zum Umsatz bei?

Automobilanwendungen führten im Jahr 2025 mit einem Marktanteil von 61,45 %, angetrieben durch die weit verbreitete Einführung von SiC-basierten 800-V-Traktionswechselrichtern.

Warum sind 200-mm-Wafer für die SiC-Wirtschaftlichkeit wichtig?

Der Übergang von 150 mm auf 200 mm Wafer liefert 2,2-mal mehr Chips pro Substrat und kann die Stückkosten um bis zu 40 % senken, was die Erschwinglichkeit für den Massenmarkt beschleunigt.

Welche Region wird bis 2031 am schnellsten wachsen?

Nordamerika wird voraussichtlich eine CAGR von 27,35 % erzielen, unterstützt durch CHIPS-Act-Anreize und steigende Nachfrage aus den EV- und Rechenzentrumsektoren.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Lieferanten – Infineon, STMicroelectronics, Wolfspeed, Onsemi und ROHM – kontrollieren mehr als 90 % des globalen Umsatzes, was auf einen hochkonzentrierten Markt hindeutet, der durch Kapital- und IP-Barrieren geprägt ist.

Seite zuletzt aktualisiert am: