Marktgröße und Marktanteil für Leistungselektronik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 30.78 Milliarden US-Dollar |

| Marktgröße (2031) | 43.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Leistungselektronik von Mordor Intelligence

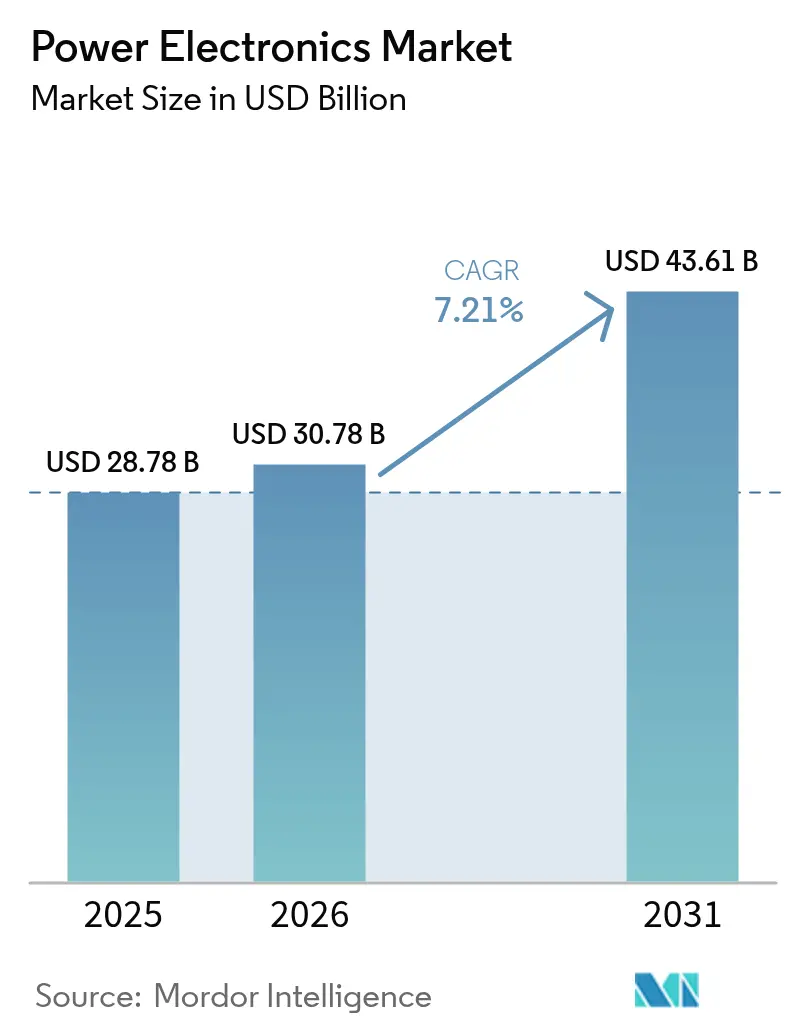

Die Marktgröße für Leistungselektronik soll von 28,78 Milliarden USD im Jahr 2025 und 30,78 Milliarden USD im Jahr 2026 auf 43,61 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 7,21 % zwischen 2026 und 2031. Architektonische Verschiebungen hin zu Breitbandlücken-Bauelementen verkürzen Designzyklen und zwingen Automobilhersteller, Integratoren erneuerbarer Energien und Telekommunikations-OEMs dazu, über die physikalischen Grenzen von Silizium hinauszugehen. Der Modulumsatz wächst bereits schneller als der Umsatz mit diskreten Bauelementen, da werksgeprüfte Gehäuse mit eingebetteter Sensorik die Markteinführungszeit für Hochleistungssysteme verkürzen. Asien-Pazifik führt sowohl beim Volumen als auch bei der Innovation, da staatlich gelenkte Kapazitätserweiterungen in China und Förderprogramme in Japan die Einführung von Siliziumkarbid (SiC) beschleunigen. Der Wettbewerbsdruck steigt, da integrierte Bauelementehersteller ihre Silizium-Marktpositionen verteidigen, während fablose Spezialisten durch überlegene thermische Leistung Designgewinne erzielen.

Wichtigste Erkenntnisse des Berichts

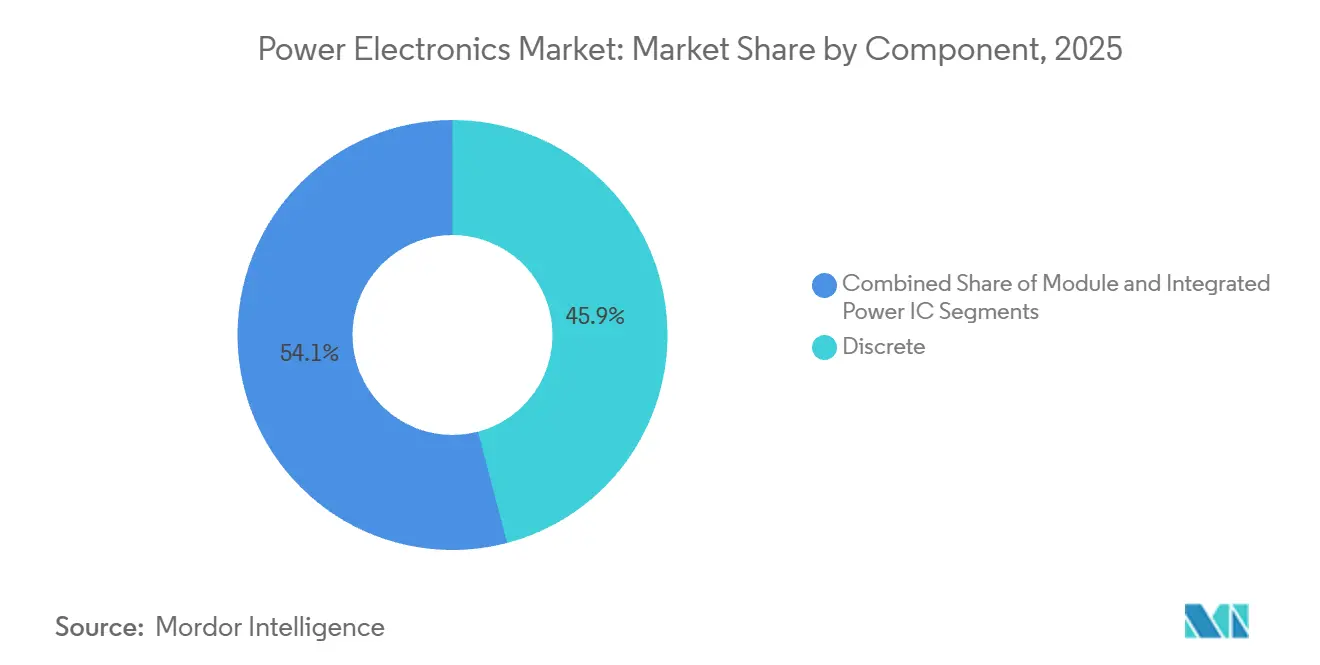

- Nach Komponente entfielen 2025 45,91 % des Marktanteils auf diskrete Bauelemente, während das Modulsegment bis 2031 voraussichtlich mit einer CAGR von 8,42 % wachsen wird.

- Nach Gerätetyp führte das MOSFET-Segment 2025 mit einem Marktanteil von 43,67 % und soll im Zeitraum 2026–2031 mit der höchsten CAGR von 8,19 % wachsen.

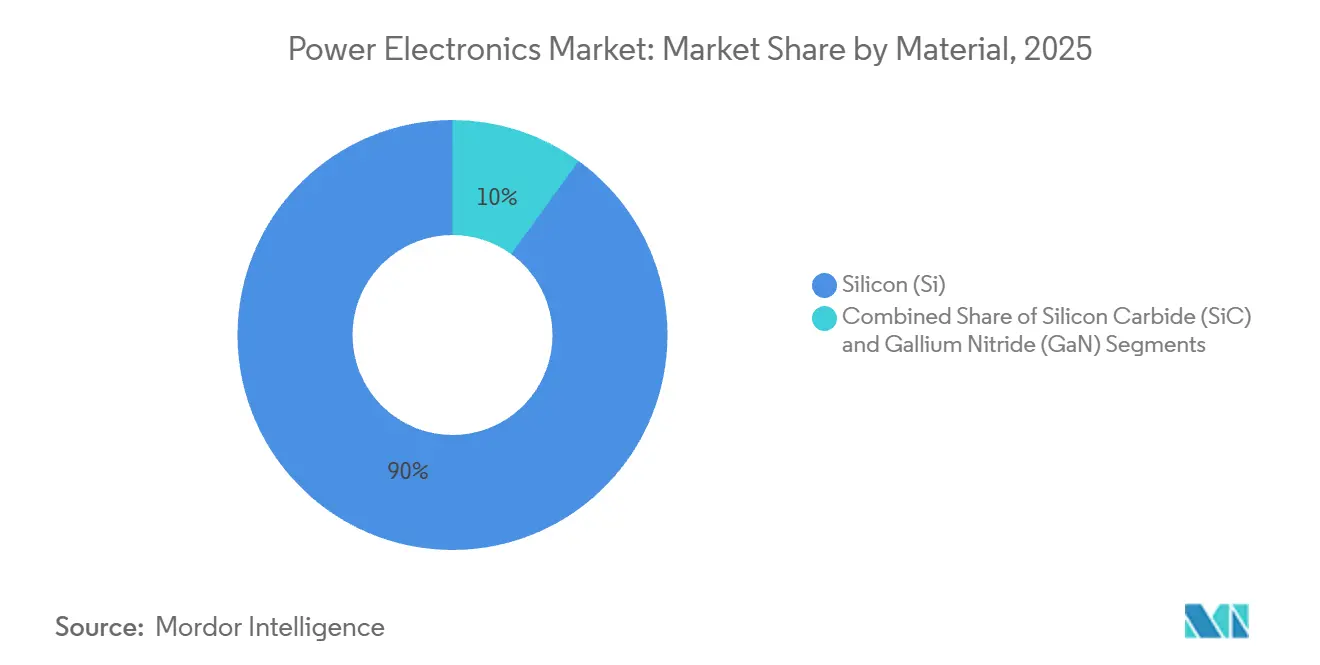

- Nach Material hielt Silizium 2025 einen dominanten Anteil von 90,02 %, während Siliziumkarbid im Prognosezeitraum voraussichtlich mit einer CAGR von 8,67 % expandieren wird.

- Nach Endverbraucherbranche hielt die Unterhaltungselektronik 2025 einen Marktanteil von 27,78 %, doch das Automobilsegment soll bis 2031 die höchste CAGR von 9,12 % verzeichnen.

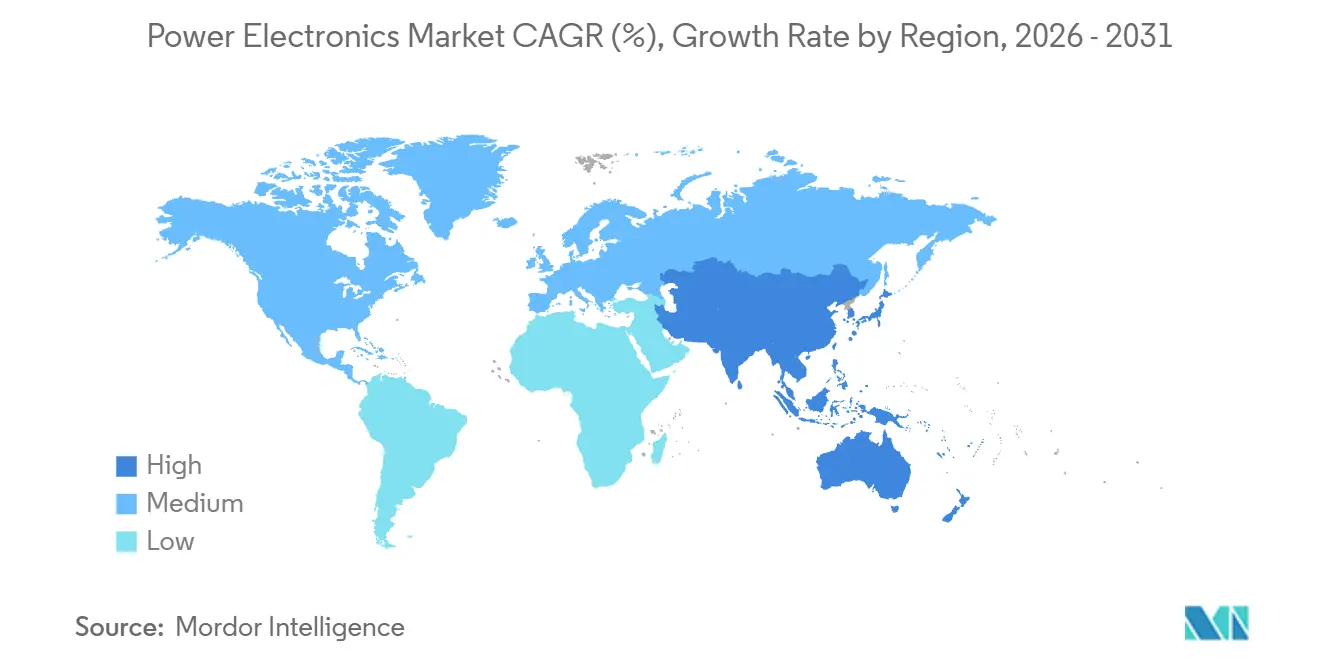

- Nach Geografie erfasste Asien-Pazifik 2025 einen Anteil von 41,94 % und soll bis 2031 mit einer CAGR von 8,35 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Leistungselektronik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EV-gesteuerter Wechsel zu 800-V- und 1.000-V-Architekturen | +1.8% | Global, konzentriert in China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau von Ultraschnellladenetzen (>350 kW) | +1.5% | Europa, Nordamerika, städtische Korridore im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Industrielle Elektrifizierung von Motorantrieben ≥7,5 kW | +1.2% | Global, angeführt von Fertigungszentren im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Ausbau von 5G-Basisstationen in der Telekommunikation mit Bedarf an hocheffizienten HF-Leistungsverstärkern | +1.0% | Asien-Pazifik, Nordamerika, Naher Osten | Kurzfristig (≤2 Jahre) |

| Batteriespeicher im Versorgungsmaßstab schafft Nachfrage nach bidirektionalen Wandlern | +0.9% | Nordamerika, Europa, Australien | Langfristig (≥4 Jahre) |

| Umstieg des US-Verteidigungsministeriums auf vollelektrische Plattformen treibt robuste Bauelemente voran | +0.6% | Nordamerika, Europa | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

EV-gesteuerter Wechsel zu 800-V- und 1.000-V-Architekturen

Automobilhersteller standardisieren 800-V-Traktionsbatterien, um die Ladezeit zu halbieren und die Kupfermasse zu reduzieren – ein Übergang, der Silizium-IGBTs oberhalb von 650-V-Sperrspannungen aufgrund von Leitungsverlusten obsolet macht. Porsche, Hyundai und General Motors validierten SiC-Wechselrichter, die den Ladezustand von 10–80 % in unter 18 Minuten auffüllen, und bewiesen damit den kommerziellen Nutzen höherer Spannungsstapel. Chinesische OEMs wechseln bereits zu 1.000-V-Systemen mit SiC-MOSFETs, die für 200 °C Sperrschichttemperaturen qualifiziert sind, was die Anfälligkeit der Lieferkette bei geopolitischen Hindernissen für Waferlieferungen offenbart. Da Flottenoperatoren Gesamtbetriebskostenmetriken übernehmen, sinken die Wechselrichter-Austauschzyklen von 15 auf 8 Jahre, was Modulanbieter mit integrierter Gate-Ansteuerung und Schutzschaltung begünstigt. Der resultierende Volumenzug beschleunigt Verpflichtungen für 200-mm- und 300-mm-SiC-Waferkapazitäten weltweit.

Schneller Ausbau von Ultraschnellladenetzen (mehr als 350 kW)

Betreiber von Ladenetzen setzen jetzt 350-kW-Zapfsäulen ein, die den Ladeakzeptanzraten von 800-V-Fahrzeugen entsprechen, und schaffen damit eine abgeleitete Nachfrage nach SiC-Gleichrichtern, die eine kontinuierliche Effizienz von 97 % ohne Zwangsluftkühllung erreichen können.[1]IONITY erweitert das Ultraschnellladenetz in Großbritannien, IONITY, ionity.eu Fördermittel des US-amerikanischen Energieministeriums und ähnlicher europäischer Programme schreiben SiC-Leistungsstufen vor, um Verfügbarkeits- und Energieeffizienzanforderungen zu erfüllen. Thermische Zyklen bleiben der primäre Ausfallmodus, da schnelle Übergänge von Leerlauf zu Spitzenlast herkömmliche Drahtbondgehäuse belasten. Infineons Kupferclip-Verbindung verlängert die mittlere Betriebsdauer zwischen Ausfällen auf über 1 Million Zyklen und senkt die Gesamtbetriebskosten für vertikal integrierte Netzbetreiber, die höhere Halbleiterkosten über Mehrstandortbetriebe amortisieren können.

Industrielle Elektrifizierung von Motorantrieben ≥7,5 kW

Frequenzumrichter mit mehr als 7,5 kW müssen gemäß IEC 61800-9-2 Verluste unter 2 % erreichen – ein Ziel, das mit Silizium-IGBTs nicht erreichbar ist. Von ABB und Danfoss im Jahr 2025 eingeführte SiC-basierte Antriebe liefern 98,5 % Effizienz und senken den Stromverbrauch in HLK- und Pumpenanwendungen um 12 %. Die Amortisationszeiten verkürzen sich in asiatisch-pazifischen Fabriken, wo die Tarife 0,15 USD pro Kilowattstunde übersteigen, auf unter zwei Jahre, was Beschaffungsabteilungen dazu veranlasst, SiC zum Standard bei Nachrüstprojekten zu machen. Multinationale Konzerne verlangen jetzt ISO-50001-Konformität von Lieferanten, was SiC indirekt in globale Upgrade-Zyklen einbindet und die adressierbare Basis für hocheffiziente Module erweitert.

Ausbau von 5G-Basisstationen in der Telekommunikation mit Bedarf an hocheffizienten HF-Leistungsverstärkern

Massive-MIMO-5G-Radios benötigen Galliumnitrid-HF-Leistungsverstärker, die bei 3,5 GHz eine Leistungseffizienz von 50 % liefern – doppelt so viel wie Galliumarsenid-Bauelemente.[2]NEC setzt GaN-basierte Leistungsverstärker in 5G-Basisstationen ein, NEC Corporation, nec.com NEC und Qorvo demonstrierten 30-prozentige Reduzierungen der Kühlinfrastruktur durch den Einsatz von GaN, was eine dichtere städtische Standortplatzierung ermöglicht und die Betriebskosten senkt. Begrenzte 150-mm-Epi-Wafer-Kapazität hat die Lieferzeiten auf 26 Wochen verlängert, aber der höhere Komponentenpreis wird innerhalb von 18 Monaten durch Energieeinsparungen ausgeglichen, die die Effizienzregeln von 3GPP Release 17 erfüllen. Das Ergebnis ist eine stetige GaN-Durchdringung in Telekommunikations- und Verteidigungsradarplattformen, was die Einnahmequellen für Breitbandlücken-Anbieter diversifiziert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte 200-mm-SiC-Waferkapazität | -1.4% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Thermische Managementgrenzen bei Gehäuseklassen > 1,2 kV | -1.1% | Global, am stärksten bei Anwendungen im Versorgungsmaßstab | Langfristig (≥4 Jahre) |

| Hohe Investitionskosten für Breitbandlücken-Fabs für Neueinsteiger | -0.8% | Global, Markteintrittsbarriere für den asiatisch-pazifischen Raum und Schwellenmärkte | Langfristig (≥4 Jahre) |

| Geopolitische Risiken in der Versorgung mit kritischen Mineralien | -0.7% | Global, konzentriertes Risiko bei der Galliumversorgung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte 200-mm-SiC-Waferkapazität

Die SiC-Substratproduktion hinkt der Nachfrage hinterher, da nur eine Handvoll Fabs das 200-mm-Boule-Wachstum bei akzeptablen Defektdichten beherrscht hat, was die Chipkosten weit über dem Siliziumwert hält.[3]Investorenpräsentation Q1 2025, Wolfspeed, wolfspeed.com Die Catania-Linie von STMicroelectronics und das Mohawk-Valley-Werk von Wolfspeed decken zusammen weniger als ein Fünftel des prognostizierten Automobilbedarfs für 2026, was OEMs zwingt, Silizium- und SiC-Wechselrichter aus zwei Quellen zu beziehen. Bauelementehersteller vergrößern die Chipfläche, um Substratdefekte zu kompensieren, was die Chips-pro-Wafer-Wirtschaftlichkeit beeinträchtigt und die Lieferzeiten für qualifizierte Module auf 52 Wochen verlängert. Bis die 300-mm-Produktion Ausbeichparität erreicht – was vor 2028 unwahrscheinlich ist – werden Kapazitätsengpässe das kurzfristige Wachstum trotz robuster Auftragsbücher begrenzen.

Thermische Managementgrenzen bei Gehäuseklassen über 1,2 kV

Leistungsmodule mit einer Nennspannung über 1,2 kV können während Schalttransienten mehr als 300 W/cm² erzeugen, was direkt gebondete Kupfersubstrate überfordert, es sei denn, Designer fügen Flüssigkühlung hinzu, was Kosten und Volumen erhöht. Die 3,3-kV-Solarwechselrichtermodule von Mitsubishi Electric erfordern Zwangsflüssigkeitssysteme, die die Gehäusegrößen um 35 % vergrößern. Obwohl gesintertes Silber als Chipbefestigung die Leitfähigkeitslücke verringert, bleibt die Fehlanpassung zwischen SiC und Epoxidklebstoffen ein Engpass. Da die thermischen Widerstandsrichtlinien von SEMI freiwillig sind, sehen sich Wechselrichterintegratorenherstellern einer Variabilität von bis zu 40 % zwischen Anbietern gegenüber, was systemweite thermische Budgets erschwert und groß angelegte Einführungen bei erneuerbaren Energien im Versorgungsmaßstab verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Module gewinnen in Hochleistungsanwendungen an Bedeutung

Diskrete Bauelemente machten 2025 45,91 % des Anteils aus und unterstreichen ihre fest verankerte Rolle in der Unterhaltungselektronik und in industriellen Niedrigleistungsprodukten. Das Modulsegment expandiert jedoch mit einer CAGR von 8,42 %, da Integratoren werksgeprüfte Gehäuse mit eingebetteten Gate-Treibern und Temperatursensoren bevorzugen. Der Kreuzungspunkt liegt nahe der 10-kW-Schwelle, wo die Kosten für die Montage diskreter Teile den Aufpreis für ein qualifiziertes Modul übersteigen. Die EliteSiC-M3e-Familie von ON Semiconductor integriert Kelvin-Source-Sensing für Echtzeit-Sperrschichttemperatur-Rückmeldung – eine Funktion, die strenge Garantieanforderungen der Automobilindustrie erfüllt.

Das Modulwachstum verändert die Lieferkettenökonomie, da Substratfertigung und gesinterte Silber-Chipbefestigung kapitalintensive Linien erfordern, die vertikal integrierte Großunternehmen begünstigen. Integrierte Leistungs-ICs sind zwar unter 100 W in USB-C-Adaptern wettbewerbsfähig, sind aber oberhalb von 200 W Latch-up-Risiken ausgesetzt, was die meisten mittel- und hochleistungsbezogenen Innovationen in Richtung modularer Architekturen lenkt. Langfristig könnten 300-mm-SiC-Wafer die Modulpreise um 35 % senken, was eine Substitution diskreter Bauelemente in mittleren Leistungssegmenten auslösen und den Markt für Leistungselektronik weiter ankurbeln würde.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp: MOSFETs dominieren die Breitbandlücken-Migration

Das MOSFET-Segment erfasste 2025 43,67 % des Anteils und soll bis 2031 mit einer CAGR von 8,19 % steigen, angeführt von SiC-MOSFETs in xEV-Wechselrichtern und GaN-MOSFETs in Schnellladegeräten. IGBTs behalten einen Anteil in Industrieantrieben und Bahntraktionen, obwohl ihr Anteil sinkt, da Spannungsschwellen und Schaltfrequenzobergrenzen die Einhaltung moderner Effizienzstandards einschränken. Thyristoren und Dioden bleiben Nischenprodukte für Legacy-Gleichrichter und HGÜ-Verbindungen. Die RAA2211xx-GaN-Stufe von Renesas quetscht ein Halbbrückenpaar und einen Treiber in ein 5 mm × 6 mm großes Gehäuse und beweist, dass monolithische Integration Silizium-Superjunction-MOSFETs in der Klasse unter 100 W verdrängen kann.

Die MOSFET-Landschaft ist zweigeteilt: Siliziumbauelemente dominieren die kostenempfindliche Unterhaltungselektronik, während SiC Automobil- und Industrievolumina über 650 V beherrscht. Hybridkonzepte wie Toshibas IEGT dehnen die Relevanz von Silizium aus, indem sie niedrige Leitungsverluste mit schnellerem Schalten verbinden, können aber Siliziumkarbids thermische Obergrenze nicht erreichen. Synchrongleichrichterarchitekturen erodieren den Diodenumsatz, da aktiv gesteuerte MOSFET-Paare Vorwärtsspannungsabfälle in Rechenzentren und Telekommunikationsnetzteilen eliminieren und damit die Marktgröße für Leistungselektronik bei MOSFETs stärken.

Nach Material: Siliziumkarbid erodiert den Volumenanteil von Silizium

Silizium machte 2025 aufgrund ausgereifter Werkzeuge und niedriger Waferkosten noch 90,02 % des Anteils aus, aber Siliziumkarbid expandiert mit einer CAGR von 8,67 %, da xEV-Hersteller mehrjährige Lieferverträge abschließen. Galliumnitrid adressiert Topologien unter 650 V mit hoher Frequenz wie HF-Leistungsverstärker und 65-W-Telefonladegeräte, wo sein Elektronenmobilitätsvorteil Megahertz-Schalten ermöglicht. ROHMs SiC-MOSFET der vierten Generation reduzierte den Einschaltwiderstand um 40 % und ermöglicht 99 % effiziente 6,6-kW-Bordladegeräte, die die Reichweite ohne Batterieaufrüstungen verlängern.

Versorgungsengpässe prägen die Adoptionskurven der Materialien; SiC-Wafer-Lieferzeiten betragen durchschnittlich 40 Wochen gegenüber 12 Wochen für Silizium, sodass Bauelementeanbieter hochmargige Automobilaufträge priorisieren. GaN auf Silizium nutzt bestehende 200-mm-Fabs zur Kostensenkung, opfert aber thermischen Spielraum und beschränkt seinen Einsatz auf Produkte unter 200 W. Da Regierungen inländische Breitbandlücken-Fabs subventionieren, werden regionale Lieferketten diversifiziert, aber Silizium wird in Segmenten dominant bleiben, in denen Effizienzanforderungen fehlen und die Preisgestaltung vorrangig ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automobilindustrie überholt das Wachstum der Unterhaltungselektronik

Die Unterhaltungselektronik hielt 2025 einen Anteil von 27,78 %, gestützt durch Ladegeräte und TV-Netzteile, aber Preiserosion begrenzt das künftige Aufwärtspotenzial. Die Automobilindustrie ist das am schnellsten wachsende Segment mit einer CAGR von 9,12 %, da regulatorische Nullemissionsmandate das höhere Stücklistenmaterial von SiC rechtfertigen. IKT- und Telekommunikationsinfrastruktur expandiert ebenfalls, da Edge-Computing Netzwerke verdichtet, während Industriesektoren auf SiC umsteigen, um unternehmerische CO₂-Reduktionsziele zu erfüllen. Das 2,4-GWh-Speicherprojekt von Fluence Energy in Virginia veranschaulicht, wie stationäre Batteriesysteme bidirektionale Wechselrichter in Automobilqualität für Netzdienstleistungen nutzen.

Verteidigungsprogramme wie die Initiative für Elektrofahrzeuge der US-Armee schreiben robuste SiC-Module vor, die für 125 °C Umgebungstemperatur und 50-G-Stoßbelastungen qualifiziert sind, und schaffen hochmargige Nischen für vertikal integrierte Anbieter. Die industrielle Einführung bleibt uneinheitlich: Multinationale Hersteller rüsten Antriebe frühzeitig nach, um ISO-50001-Ziele zu erfüllen, während kleine Unternehmen Upgrades aufschieben, bis bestehende Anlagen abgeschrieben sind. Das resultierende Nachfragemuster erweitert den Anwendungsbereich des Marktes für Leistungselektronik, ohne die durchschnittlichen Verkaufspreise zu verwässern.

Geografische Analyse

Asien-Pazifik erfasste 2025 41,94 % des Anteils und soll bis 2031 mit einer CAGR von 8,35 % wachsen. China dominiert die xEV-Produktion und hat Subventionen ausgegeben, die die inländische SiC-Substratkapazität bis 2025 auf über 500.000 Wafer pro Jahr gehoben haben, während Japan 200 Milliarden JPY (1,4 Milliarden USD) in Breitbandlücken-Fabs lenkt, um bis 2030 einen globalen Anteil von 30 % zu sichern. Südkorea skaliert die GaN-auf-SiC-Epi-Kapazität für Telekommunikations-Leistungsverstärker und ergänzt das regionale Ökosystem.

Nordamerika profitiert von CHIPS-Act-Ausgaben von 2 Milliarden USD für ON Semiconductor und 750 Millionen USD für Wolfspeed, aber sein Marktanteil für Leistungselektronik hinkt Asien-Pazifik hinterher, da die lokale xEV-Einführung langsamer bleibt. Dennoch beschleunigen Bundesanreize das inländische SiC-Kristallwachstum und die Verpackung und reduzieren das Lieferkettenrisiko für Automobilhersteller in Detroit. Europa setzt ein Verbot von Verbrennungsmotoren ab 2035 durch, was die Nachfrage nach SiC-Wechselrichtern antreibt, während das Fraunhofer IISB die 300-mm-SiC-Forschung leitet.

Südamerika trägt marginales Volumen bei, wobei Brasiliens Windkorridor Wechselrichterimporte im Versorgungsmaßstab anregt. Der Nahe Osten und Afrika sind aufstrebend, aber bemerkenswert; Saudi-Arabiens NEOM investiert in SiC-basierte HGÜ, und die Netzinstabilität in Südafrika fördert Speicherbereitstellungen. Geografische Fragmentierung erhöht die Kapitalintensität, da Unternehmen Fabs duplizieren, um lokale Inhaltsregeln einzuhalten, was regionale Ökosysteme stärkt und den Begriff Markt für Leistungselektronik in den politischen Diskurs der Regierungen einbettet.

Wettbewerbslandschaft

Die Wettbewerbslandschaft blieb mäßig konzentriert, mit Akteuren wie Infineon, Mitsubishi Electric, ON Semiconductor, STMicroelectronics und anderen. Vertikale Integration ist die dominante Strategie; Infineon kaufte GaN Systems, und Renesas übernahm Transphorm, um epitaktisches Know-how zu sichern und die Commoditisierung von Silizium-IGBTs auszugleichen. Breitbandlücken-Spezialisten wie Wolfspeed und Navitas gedeihen, indem sie sich auf thermische Leistung statt auf Wafermaßstab konzentrieren.

Verpackungsinnovation ist jetzt ein entscheidender Differenzierungsfaktor. Infineons Kupferclip-.XT-Verbindungen liefern 1 Million thermische Zyklen und erfüllen Zuverlässigkeitstests der Automobilindustrie. Patentanmeldungen in den Jahren 2024–2025 verlagerten sich auf systemweites geistiges Eigentum bei der Gate-Treiber-Integration und Fehlerlogik, was den Kundenwunsch nach schlüsselfertigen Lösungen widerspiegelt. Die Einhaltung der funktionalen Sicherheit nach ISO 26262 fügt 18–24 Monate Qualifizierung hinzu, was etablierte Anbieter begünstigt, die langwierige Testregimes finanzieren können.

Kleinere Akteure nutzen die Kompatibilität von GaN mit herkömmlichen Siliziumfabs und vermeiden die hohen Kapitalkosten des SiC-Boule-Wachstums. Dennoch beschränkt die thermische Obergrenze von GaN diese Herausforderer auf unter 200 W oder Telekommunikationsbänder. Weißraum-Chancen bestehen bei SiC-Modulen >1,2 kV für Solar- und Windenergie im Versorgungsmaßstab sowie bei GaN-auf-Silizium-Bauelementen, die auf Kostenparität mit Silizium-Superjunction-MOSFETs abzielen, was den Markt für Leistungselektronik dynamisch und offen für Disruptoren hält.

Marktführer für Leistungselektronik

ON Semiconductor Corporation

ABB Ltd.

Infineon Technologies AG

Texas Instruments Inc.

ROHM Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Infineon Technologies nahm die Produktion in seinem erweiterten SiC-Werk in Villach, Österreich auf und fügte 200-mm-Kapazität hinzu, die 50.000 Automobilmodulen pro Jahr entspricht. Die Investition von 2 Milliarden EUR (2,2 Milliarden USD) sicherte mehrjährige Lieferverträge mit Volkswagen und BMW.

- Januar 2026: STMicroelectronics ging eine Partnerschaft mit Geely Automobile ein, um gemeinsam 1.000-V-SiC-Module für Geelys nächste Elektrofahrzeugplattform zu entwickeln, und etablierte eine Exklusivität bis 2030.

- Dezember 2025: ON Semiconductor schloss eine Erweiterung seines Werks in Hudson, New Hampshire im Wert von 2 Milliarden USD ab, verdoppelte die EliteSiC-MOSFET-Produktion und erzielte die IATF-16949-Qualifizierung.

- November 2025: Wolfspeed erhielt eine US-Energieministerium-Kreditgarantie von 750 Millionen USD, um sein 200-mm-SiC-Werk in Siler City, North Carolina zu beschleunigen, mit dem Ziel der Serienproduktion im dritten Quartal 2026.

Umfang des globalen Marktberichts für Leistungselektronik

Leistungselektronik umfasst Komponenten wie Kondensatoren, Induktivitäten und andere Halbleiterbauelemente, die im Energiemanagement verschiedener Systeme eingesetzt werden. Darüber hinaus integriert Leistungselektronik Energie, Steuerungssysteme und elektronische Bauelemente.

Der Marktbericht für Leistungselektronik ist segmentiert nach Komponente (Diskret, Modul und Integrierter Leistungs-IC), Gerätetyp (MOSFET, IGBT, Thyristor und Diode), Material (Silizium, Siliziumkarbid und Galliumnitrid), Endverbraucherbranche (Unterhaltungselektronik, Automobilindustrie, IKT und Telekommunikation, Industrie, Energie und Strom, Luft- und Raumfahrt sowie Verteidigung und Gesundheitswesen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Diskret |

| Modul |

| Integrierter Leistungs-IC |

| MOSFET |

| IGBT |

| Thyristor |

| Diode |

| Silizium (Si) |

| Siliziumkarbid (SiC) |

| Galliumnitrid (GaN) |

| Unterhaltungselektronik |

| Automobilindustrie (xEV, Laden) |

| IKT und Telekommunikation |

| Industrie (Antriebe, Automatisierung) |

| Energie und Strom (Erneuerbare Energien, HGÜ) |

| Luft- und Raumfahrt sowie Verteidigung |

| Gesundheitswesen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Diskret | ||

| Modul | |||

| Integrierter Leistungs-IC | |||

| Nach Gerätetyp | MOSFET | ||

| IGBT | |||

| Thyristor | |||

| Diode | |||

| Nach Material | Silizium (Si) | ||

| Siliziumkarbid (SiC) | |||

| Galliumnitrid (GaN) | |||

| Nach Endverbraucherbranche | Unterhaltungselektronik | ||

| Automobilindustrie (xEV, Laden) | |||

| IKT und Telekommunikation | |||

| Industrie (Antriebe, Automatisierung) | |||

| Energie und Strom (Erneuerbare Energien, HGÜ) | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Gesundheitswesen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Indien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Leistungselektronik bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 43,61 Milliarden USD erreichen wird, gegenüber 30,78 Milliarden USD im Jahr 2026.

Welche Region wächst am schnellsten?

Asien-Pazifik führt mit einer CAGR von 8,35 % bis 2031, angetrieben durch aggressive xEV-Produktion und staatliche Anreize.

Warum gewinnen Module gegenüber diskreten Bauelementen an Marktanteil?

Vorverpackte Module integrieren Sensorik und Schutz, verkürzen die Designzeit und erfüllen Zuverlässigkeitsziele oberhalb von 10 kW.

Was treibt die Einführung von Siliziumkarbid in Fahrzeugen voran?

800-V- und 1.000-V-Batteriesysteme benötigen SiC-MOSFETs, um Schnelllade- und Effizienzziele zu erreichen, die Silizium nicht erfüllen kann.

Was begrenzt den weiteren Einsatz von SiC heute?

Die globale Produktion von 200-mm-SiC-Wafern ist begrenzt, was zu 40-wöchigen Lieferzeiten und höheren Bauelementekosten führt.

Seite zuletzt aktualisiert am: