Verbindungshalbleitermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 40.02 Milliarden US-Dollar |

| Marktgröße (2031) | 68.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Verbindungshalbleitermarkt Analyse von Mordor Intelligence

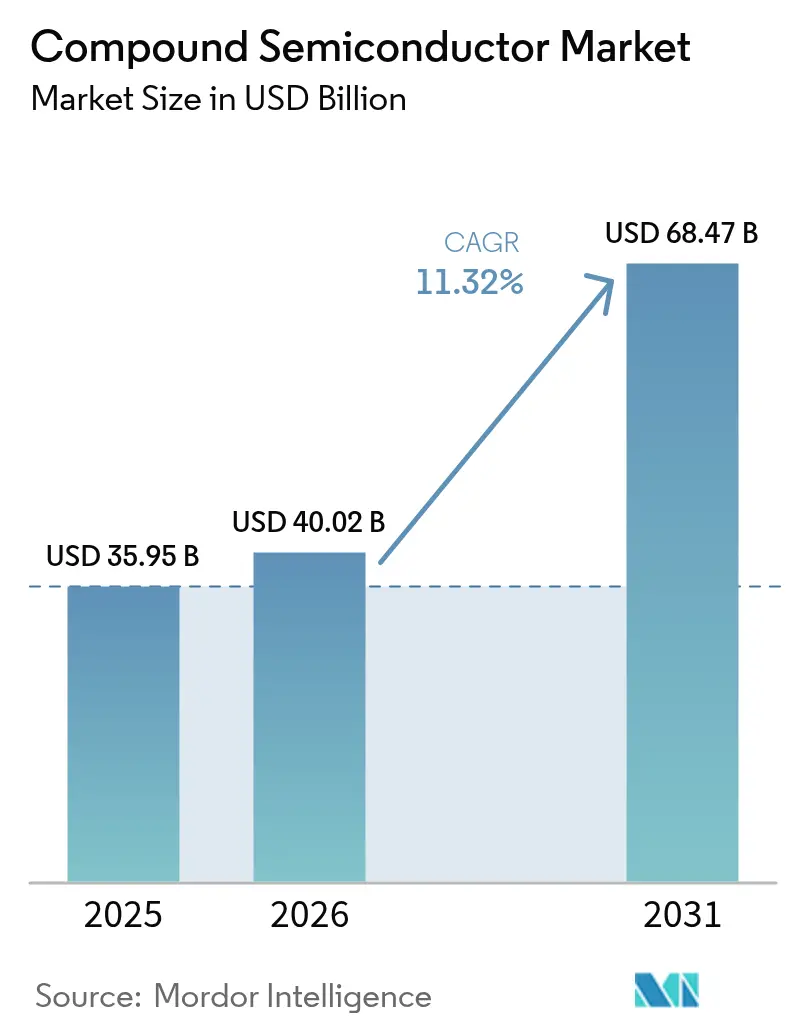

Die Größe des Verbindungshalbleitermarktes wird im Jahr 2026 auf 40,02 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 35,95 Milliarden USD, mit Prognosen für 2031, die 68,47 Milliarden USD zeigen, und wächst mit einer CAGR von 11,32 % über den Zeitraum 2026–2031. Die Dynamik resultierte aus dem zunehmenden Einsatz von Breitbandlückenmaterialien, die die Effizienz in der Leistungselektronik, der HF-Kommunikation und der Optoelektronik steigerten. Der Ausbau der Ladeinfrastruktur für Elektrofahrzeuge, die Beschleunigung von eigenständigen 5G-Bereitstellungen sowie die steigende Nachfrage nach Premium-Displays hoben gemeinsam die Stücklieferungen und durchschnittlichen Verkaufspreise an. Kapazitätssteigerungen bei Halbleiterauftragsfertigern in der Region Asien-Pazifik, Anreize für die Inlandsproduktion in den Vereinigten Staaten und Europa sowie anhaltende Kapitalausgaben von Automobil-OEMs stützten den Investitionszyklus. Gleichzeitig verdeutlichten geopolitische Exportkontrollen für Gallium, Germanium und Indium, verbunden mit wetterbedingten Störungen bei Rohstoffen, die Fragilität der Lieferkette und unterstrichen den strategischen Wert einer diversifizierten Beschaffung.

Wesentliche Erkenntnisse des Berichts

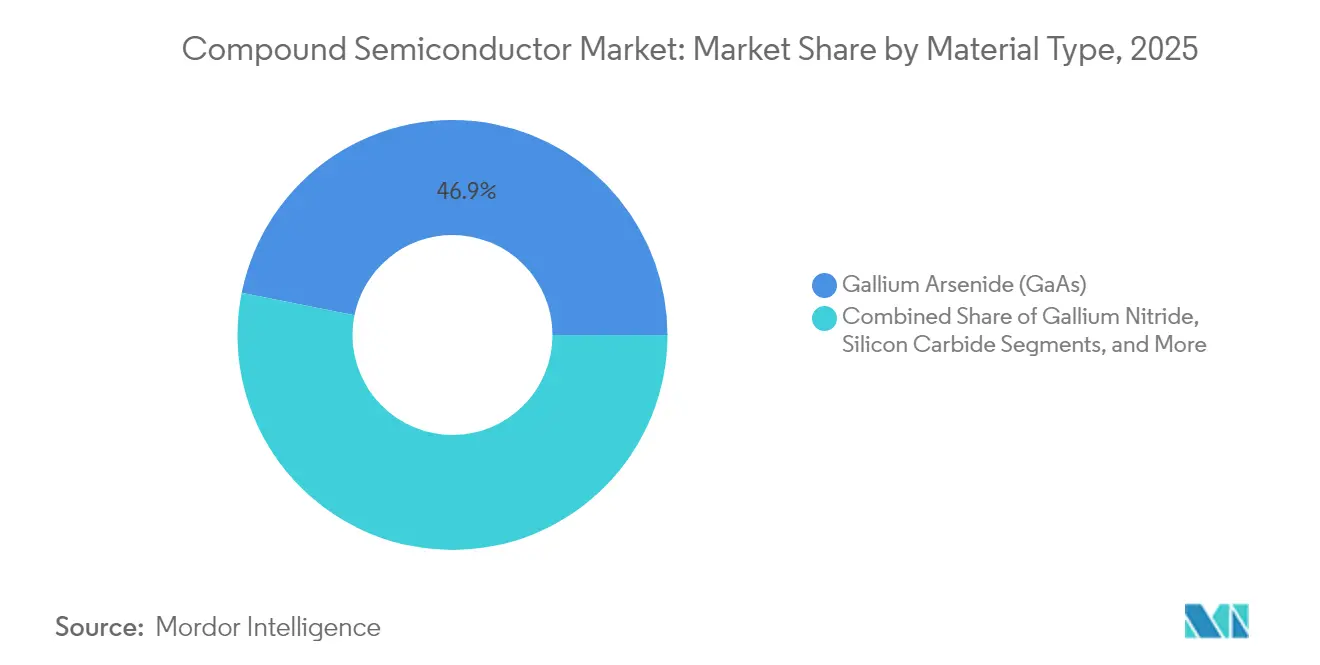

- Nach Materialtyp führte Galliumarsenid mit einem Umsatzanteil von 46,85 % im Jahr 2025, während Siliziumkarbid bis 2031 voraussichtlich mit einer CAGR von 18,1 % expandieren wird.

- Nach Wafer-Größe entfiel auf die Kategorie 150 mm im Jahr 2025 ein Marktanteil von 48,02 % am Verbindungshalbleitermarkt; 200-mm-Wafer sollen bis 2031 mit einer CAGR von 14,95 % wachsen.

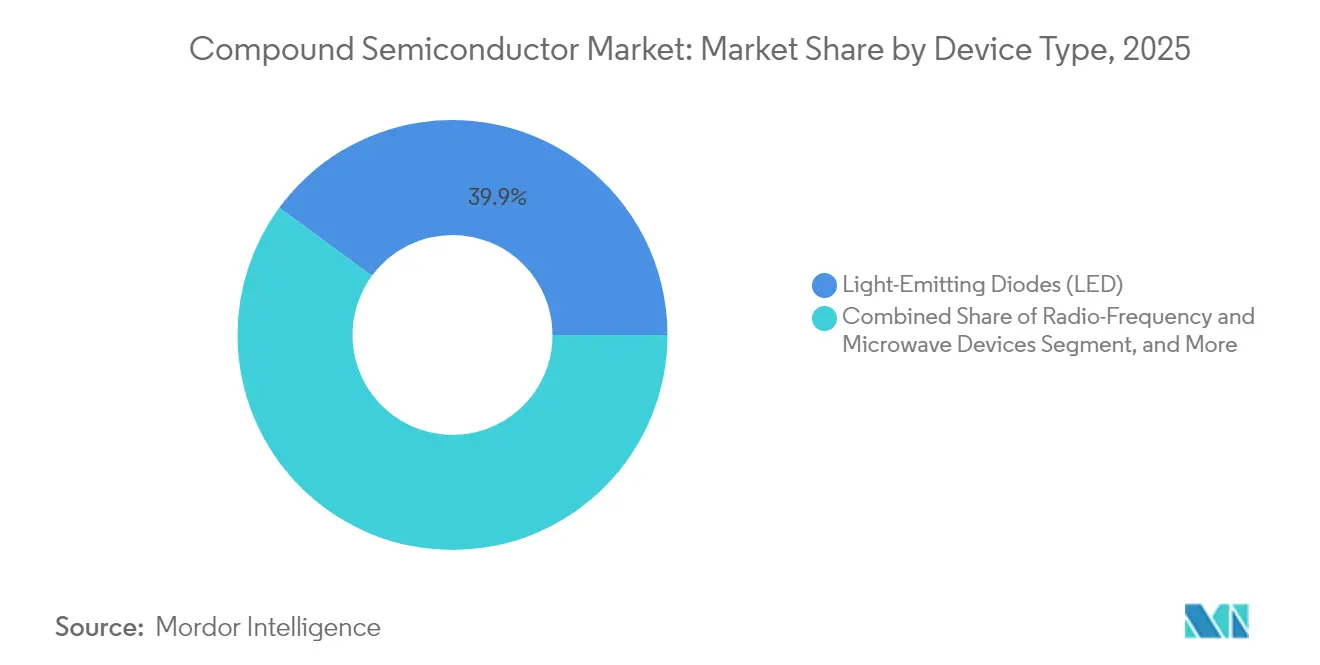

- Nach Gerätetyp erzielten LEDs im Jahr 2025 einen Umsatzanteil von 39,92 %, während Leistungselektronik mit einer CAGR von 16,75 % bis 2031 voranschreitet.

- Nach Endverbraucherbranche hielt Telekommunikations- und Datenkommunikationsinfrastruktur im Jahr 2025 einen Anteil von 27,85 % an der Marktgröße des Verbindungshalbleitermarktes, und Automobil und Transport wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 18,9 % wachsen.

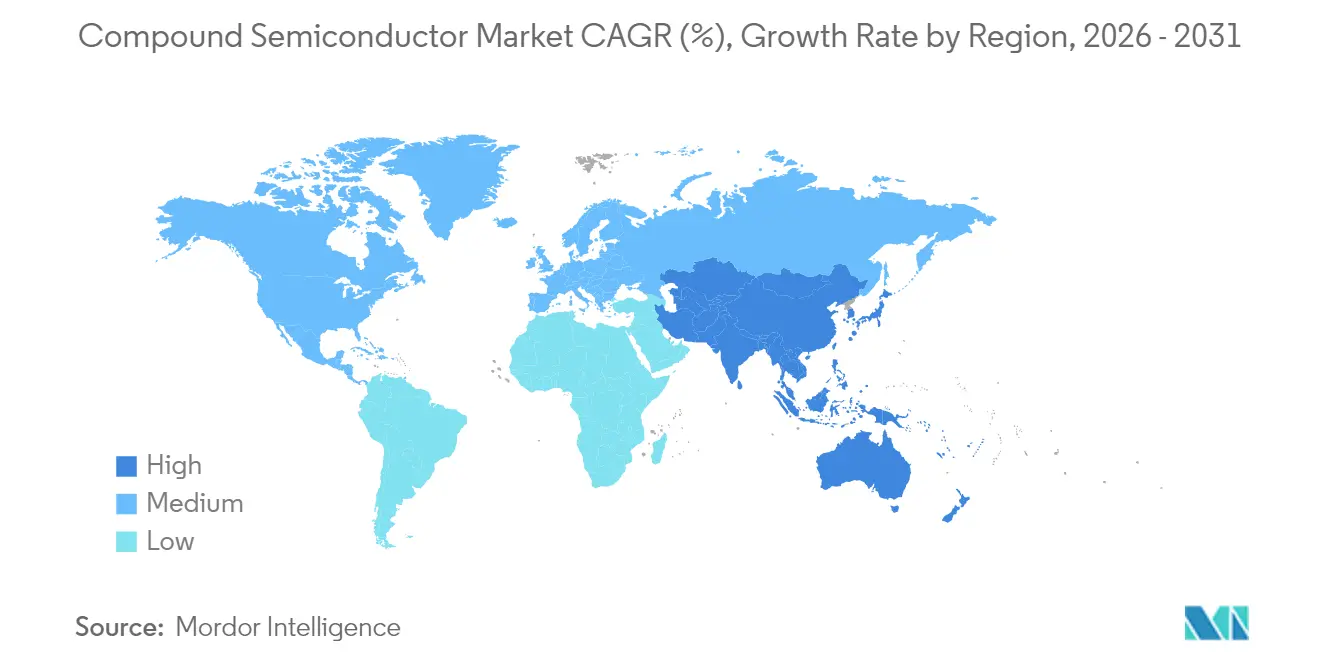

- Nach Geografie dominierte Asien-Pazifik mit einem Umsatzanteil von 58,25 % im Jahr 2025; die Region verzeichnet eine CAGR von 13,95 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Verbindungshalbleitermarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| GaN-auf-Si-Leistungsbauelemente in EU- und China-EV-Ladegeräten | +2.1% | Europa und China, Ausstrahlungseffekt auf Nordamerika | Mittelfristig (2–4 Jahre) |

| 5G Massives MIMO HF-Frontend in den USA und APAC | +1.8% | Nordamerika und APAC als Kernregionen, Ausstrahlungseffekt auf Europa | Kurzfristig (≤ 2 Jahre) |

| Mikro-/Mini-LED-Einführung in Fernsehgeräten und AR-Wearables | +1.4% | Global, frühe Gewinne in APAC-Produktionszentren | Mittelfristig (2–4 Jahre) |

| SiC-Traktionswechselrichter für europäische Nutzfahrzeug-EVs | +1.9% | Kernregion Europa, Ausweitung auf Nordamerika und China | Mittelfristig (2–4 Jahre) |

| III-V-Fab-Anreize gemäß den CHIPS-Gesetzen der USA/EU | +1.3% | Nordamerika und Europa, Wettbewerbsreaktion in APAC | Langfristig (≥ 4 Jahre) |

| InP-basierte LiDAR-PICs für autonome Fahrzeuge | +0.9% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

GaN-auf-Si-Leistungsbauelemente in EU- und China-EV-Ladegeräten

Europäische Emissionsvorschriften und Chinas Autobahnelektrifizierung trieben die Einführung von GaN-auf-Si in 350-kW- und leistungsstärkeren Schnellladegeräten voran, die eine Stromwandlungseffizienz von 95 % erreichten und die Installationskosten im Vergleich zu Siliziumalternativen um bis zu 40 % senkten.[1]HAL Science, "Vertikale GaN-Bauelemente: Zuverlässigkeitsherausforderungen," hal.science Die EU-Green-Deal-Finanzierung von 2 Milliarden EUR (2,26 Milliarden USD) für Breitbandlücken-Fabs verstärkte den Übergang, während Chinas Gallium-Exportbeschränkungen lokale Beschaffungsstrategien anspornten.

5G Massives MIMO HF-Frontend in den USA und APAC

Die Migration hin zu eigenständigem 5G und Antennenanordnungen mit 64T64R oder größeren erforderte GaAs- und GaN-Leistungsverstärker, die den Energieverbrauch von Basisstationen um 40 % reduzierten und Millimeterwellen-Abdeckung ermöglichten. Erste Bereitstellungen in Südkorea erreichten eine Bevölkerungsabdeckung von 95 %, und CHIPS-Act-Fördermittel bereiteten US-Fabs auf die inländische GaAs-Expansion vor.

Mikro-/Mini-LED-Einführung in Fernsehgeräten und AR-Wearables

Panelhersteller migrierten von OLED zu Mikro-LED für Premium-Displays. Apple-Prototyp-Smartphones integrierten GaN-auf-Saphir-Mikro-LEDs, die 6.800 PPI und einen um 50 % geringeren Stromverbrauch als OLED lieferten, während Fahrzeugcockpits die Technologie für sonnenlichtlesbare Armaturenbretter übernahmen.

SiC-Traktionswechselrichter für europäische Nutzfahrzeug-EVs

Mercedes-Benz-eTruck-Plattformen verwendeten SiC-MOSFETs in 800-V-Wechselrichtern, die eine Effizienz von 98 % erreichten und die Kühlkomplexität um 25 % reduzierten. Infineons Fab in Malaysia im Wert von 7 Milliarden EUR (7,91 Milliarden USD) zielte bis 2030 auf 30 % der globalen SiC-Leistungskapazität ab.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an 200-mm-SiC-Substraten | -1.7% | Global, akute Auswirkungen in der Automobilzulieferkette | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für MOCVD-Reaktoren | -1.2% | Global, insbesondere für Neueinsteiger | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeitsbedenken bei GaN-Bauelementen mit >650 V | -0.8% | Global, regulatorische Kontrolle im Automobilbereich | Mittelfristig (2–4 Jahre) |

| US-Exportkontrollen für Epitaxie-Werkzeuge nach China | -0.9% | Kernregion China, globaler Ausstrahlungseffekt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an 200-mm-SiC-Substraten

Hersteller meldeten eine Versorgungslücke von 40 % bei 200-mm-SiC-Wafern, da Kristallwachstumszyklen bis zu 14 Tage dauerten und die Ofenkapazität begrenzt war. Automobil-OEMs sicherten sich daher mehrjährige Verträge zu Premiumpreisen, und Substratproduzenten wie II-VI gewannen Preissetzungsmacht.

Hohe Investitionskosten für MOCVD-Reaktoren

Ein einzelner metallorganischer chemischer Gasphasenabscheide-Reaktor kostet 3–8 Millionen USD, und eine 200-mm-GaN-Linie erfordert bis zu 15 Einheiten, was die Markteintrittsbarrieren auf über 40 Millionen USD anhebt. Die Dominanz von zwei Werkzeuganbietern schränkte die Skalierung ein und förderte die Konsolidierung unter kleineren Auftragsfertigern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: SiC beschleunigt sich, während GaAs die Führung behält

Die Marktgröße des Verbindungshalbleitermarktes für Materialien zeigte, dass Galliumarsenid im Jahr 2025 einen Anteil von 46,85 % beibehielt. Siliziumkarbid verzeichnete eine CAGR-Prognose von 18,1 %, gestützt durch Traktionswechselrichter und Schnelllade-Leistungsmodule. Galliumnitrid gewann schrittweise Marktanteile durch die Einführung von 650-V-bidirektionalen ICs, die die Akzeptanz in bidirektionalen Ladegeräten für die Energiespeicherung erweiterten. Indiumphosphid blieb unverzichtbar in fotoniischen integrierten LiDAR-Schaltkreisen und Sub-THz-6G-Prototypen, obwohl die absoluten Volumina gering waren.

Das Segmentwachstum hing von den Breitbandlücken-Eigenschaften ab – hohe Elektronenmobilität und hohe Durchbruchspannung – die Silizium nicht erreichen konnte. Forschungsdurchbrüche bei HF-GaN-auf-Si versprachen, die GaN-Nutzung auf 6G-Basisstation-Leistungsverstärker auszuweiten. Kostendrucke bestanden weiterhin, da Gallium- und Indium-Rohstoffe unter der Kontrolle von Exportbeschränkungen blieben, was das Interesse an Recyclingquellen und Materialalternativen wie AlYN steigerte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wafer-Größe: 200 mm treibt Kostenoptimierung voran

Im Jahr 2025 erzielten 150-mm-Substrate einen Umsatzanteil von 48,02 %, doch 200-mm-Plattformen prognostizierten die schnellste CAGR von 14,95 %. Automobil-Leistungsmodule, die auf hohe Die-Anzahlen angewiesen sind, bevorzugten 200 mm, um eine prognostizierte Die-pro-Wafer-Kosteneinsparung von 30 % gegenüber 150-mm-Linien zu erzielen. Infineons Megafab in Malaysia validierte die Skalenökonomie mit 200-mm-SiC-Linien, die bis 2030 auf 30 % des globalen Angebots ausgelegt sind.

Kleinere Formate (≤ 100 mm) behaupteten ihre Positionen in Niedrigvolumen-, leistungskritischen Sektoren wie der Satellitenkommunikation. Während 300-mm-Möglichkeiten in GaN-auf-Si-Prototypen auftauchten, verhinderten technische Hürden – Filmspannung, Durchbiegungskontrolle und Defektdichte – die kommerzielle Einführung über den Prognosezeitraum hinaus. Ausrüstungslieferanten priorisierten 200-mm-Reaktorplattformen, um die Auslastung zu maximieren, und zielten auf eine Auslastung von 85–90 % ab, um Kapitalkosten zu amortisieren.

Nach Gerätetyp: Leistungselektronik überholt traditionelle LEDs

LEDs erzielten im Jahr 2025 einen Umsatzanteil von 39,92 %, doch Leistungselektronikgeräte werden voraussichtlich eine CAGR von 16,75 % erzielen, was den Verbindungshalbleitermarkt in Richtung Elektrifizierung lenkt. Teslas SiC-basierte Traktionswechselrichter setzten einen Maßstab und erzielten eine Reichweitensteigerung von 5 %, was anschließend ähnliche Einführungen in Nutzfahrzeugen und Bussen auslöste. HF- und Mikrowellengeräte expandierten stetig, da 5G und Satelliten-Backhaul lineare, hocheffiziente Leistungsverstärker erforderten.

Optoelektronische Bauteile wie vertikale Resonator-Oberflächenemissionslaser fanden Eingang in den automobilen LiDAR und hochgeschwindige optische Verbindungen, während photovoltaische Zellen auf Weltraumanwendungen beschränkt blieben, wo Galliumarsenid-Dreifachübergangsarchitekturen Premiumpreise rechtfertigten. Der steigende Anteil von Leistungsbauelementen verbesserte die durchschnittlichen Verkaufspreise und Margen für integrierte Bauelementehersteller insgesamt und unterstrich die Kapitalausgabenallokation für Breitbandlücken-Fab-Erweiterungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automobiltransformation prägt die Nachfrage

Telekommunikations- und Datenkommunikation hielten im Jahr 2025 einen Anteil von 27,85 % am Verbindungshalbleitermarkt, doch die Automobilbranche wird voraussichtlich mit einer CAGR von 18,9 % wachsen, getragen von elektrifizierten Antriebssträngen und fortschrittlichen Fahrerassistenzsystemen. BYDs vollständige SiC-Plattformintegration erzielte eine Antriebsstrangeffizienzsteigerung von 10 % und validierte die Wertschöpfung auch in mittleren Fahrzeugklassen. Unterhaltungselektronik blieb ein stabiler, wenn auch langsamer wachsender Beitragsfaktor, da Flaggschiff-Smartphones GaAs/GaN-HF-Frontends und Mikro-LED-Displays der nächsten Generation integrierten.

Industrie- und Energiesektoren nutzten SiC und GaN in Solar-Wechselrichtern und netzmaßstäblichen Batterie-Energiespeichersystemen, um Umwandlungsverluste zu reduzieren. Luft- und Raumfahrt sowie Verteidigung verlangten weiterhin hohe durchschnittliche Verkaufspreise für Radar- und Satellitennutzlasten. Das Gesundheitswesen stellte eine aufkommende Nische dar, in der Verbindungshalbleiter drahtlose Implantate und präzisionsdiagnostische Laser antreiben.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Umsatzanteil von 58,25 % und verzeichnete eine CAGR-Prognose von 13,95 % bis 2031. Die Marktgröße des Verbindungshalbleitermarktes für die Region profitierte von Chinas geplanter Kapazität von 8,6 Millionen Wafern pro Monat und der Auftragsfertiger-Dominanz Taiwans. Die 2024 eingeführten Exportkontrollen für Gallium, Germanium und Indium unterstrichen Konzentrationsrisiken und veranlassten lokale Regierungen, Subventionen für vorgelagerte Materialien bereitzustellen.

Nordamerika verfolgte inländische Lieferkettenagenden unter dem CHIPS-Anreizprogramm in Höhe von 39 Milliarden USD. Skyworks und Qorvo reihten GaAs-Erweiterungsprojekte ein, und TSMCs Arizona-Cluster im Wert von 165 Milliarden USD wurde beschleunigt, um Fähigkeiten für fortgeschrittene Verbindungshalbleiter-Verpackung einzuschließen. Verteidigungsanforderungen für einen gesicherten Zugang zu III-V-Bauelementen gaben zusätzlichen Impuls.

Europa positionierte Breitbandlücken-Halbleiter als Säule seines Green Deals und des Europäischen Chips-Gesetzes. Deutschland stellte 2 Milliarden EUR (2,26 Milliarden USD) für die lokale Produktion bereit, während Nexperia 200 Millionen USD für eine SiC-Linie in Hamburg zusagte. Die Lokalisierung der Lieferkette zielt darauf ab, asien-zentrierte Schocks abzumildern, wie etwa die Störung des Quarzabbaus in North Carolina, die 70–90 % des globalen Hochreinquarzes bedrohte.

Wettbewerbslandschaft

Die Branchenkonzentration entwickelte sich auf ein moderates Niveau. Fünf Anbieter hielten mehr als 90 % der SiC-Leistungsnische, doch diversifizierte Portfolios in HF und Optoelektronik verdünnten die Gesamtdominanz. STMicroelectronics führte die SiC-Leistung mit einem Anteil von 32,6 % an, gestützt durch eine italienische Expansion im Wert von 5 Milliarden EUR (5,65 Milliarden USD). Infineon erwarb GaN Systems und lancierte eine Malaysia-Fab im Wert von 7,91 Milliarden USD. Onsemi kaufte Qorvos SiC-JFET-Linie für 115 Millionen USD und beschleunigte die vertikale Integration.

Substrattechnologie und epitaxiale Prozesssteuerung blieben wichtige Differenzierungsmerkmale. Patentportfolio-Rennen konzentrierten sich auf vertikale GaN-Strukturen und AlYN-Verbindungen.[4]Total Telecom, "Nexperia investiert 200 Millionen USD in Hamburg," totaltele.com Fabless-Herausforderer wie Transphorm zielten auf Nischen-Automobil-Leistungsmodule ab und nutzten Outsourcing, um die Asset-Effizienz zu steigern. Staatliche Anreize prägten Standortentscheidungen, wobei US- und EU-Fördermittel inländische Fabs für strategische Autonomie bevorzugten.

Zweitrangige Akteure konzentrierten sich auf Spezialmärkte – InP-Photonik, Mikro-LED-Epi-Wafer und hocheffiziente Weltraum-Solarzellen – wo Leistung das Skalenvolumen überwog. Strategische Allianzen zwischen Werkzeuganbietern und Materiallieferanten verkürzten Prozessqualifizierungszyklen, ermöglichten schnellere Kundenqualifizierungen und stärkten die Positionen etablierter Unternehmen.

Führende Unternehmen der Verbindungshalbleiterbranche

Skyworks Solutions Inc.

Wolfspeed Inc.

Qorvo Inc.

Analog Devices Inc.

OSRAM GmbH (ams-OSRAM AG)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: TSMC beschleunigte den Zeitplan seines Arizona-Projekts im Wert von 165 Milliarden USD.

- Juni 2025: Imec erzielte eine Rekord-HF-GaN-auf-Si-Effizienz für 6G-Leistungsverstärker.

- April 2025: Führende Substrathersteller in Taiwan meldeten zweistelliges Umsatzwachstum, da sich KI-Server-Aufträge erholten.

- April 2025: Navitas veröffentlichte die ersten serienmäßigen 650-V-bidirektionalen GaNFast-ICs.

Globaler Verbindungshalbleitermarkt Berichtsumfang

Ein Halbleiter, der aus zwei oder mehr Elementen besteht, wird als Verbindungshalbleiter bezeichnet, während der Halbleiter aus Silizium aus einem einzigen Element besteht. Der untersuchte Markt ist segmentiert nach Typ, wie Galliumarsenid (GaAs), Galliumnitrid (GaN), Galliumphosphid (GaP), Siliziumkarbid (SiC)), Produkt (LED, HF, Optoelektronik und Leistungselektronik) unter verschiedenen Anwendungen wie Telekommunikation, Informations- und Kommunikationstechnologie, Verteidigung und Luft- und Raumfahrt, Unterhaltungselektronik, Gesundheitswesen, Automobil in mehreren Geografien. Darüber hinaus werden die Auswirkungen makroökonomischer Trends auf den Markt im Rahmen des Studienumfangs abgedeckt. Weiterhin wurde die Störung der Faktoren, die die Marktentwicklung in naher Zukunft beeinflussen, in der Studie hinsichtlich Treiber und Hemmnisse behandelt. Die Marktgrößen und Prognosen werden in Wertangaben in USD für alle oben genannten Segmente bereitgestellt.

| Galliumarsenid (GaAs) |

| Galliumnitrid (GaN) |

| Siliziumkarbid (SiC) |

| Indiumphosphid (InP) |

| Galliumphosphid (GaP) |

| Sonstige III-V- und II-VI-Verbindungen |

| ≤100 mm |

| 150 mm |

| 200 mm |

| 300 mm und darüber |

| Leuchtdioden (LED) |

| Hochfrequenz- und Mikrowellengeräte |

| Optoelektronik (Laser, Fotodetektor) |

| Leistungselektronik |

| Photovoltaische Zellen |

| Telekommunikations- und Datenkommunikationsinfrastruktur |

| Unterhaltungselektronik |

| Automobil und Transport |

| Industrie und Energie |

| Luft- und Raumfahrt sowie Verteidigung |

| Gesundheitswesen und Biowissenschaften |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordics (Schweden, Finnland, Norwegen, Dänemark) | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Taiwan | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Mexiko | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Materialtyp | Galliumarsenid (GaAs) | ||

| Galliumnitrid (GaN) | |||

| Siliziumkarbid (SiC) | |||

| Indiumphosphid (InP) | |||

| Galliumphosphid (GaP) | |||

| Sonstige III-V- und II-VI-Verbindungen | |||

| Nach Wafer-Größe | ≤100 mm | ||

| 150 mm | |||

| 200 mm | |||

| 300 mm und darüber | |||

| Nach Gerätetyp | Leuchtdioden (LED) | ||

| Hochfrequenz- und Mikrowellengeräte | |||

| Optoelektronik (Laser, Fotodetektor) | |||

| Leistungselektronik | |||

| Photovoltaische Zellen | |||

| Nach Endverbraucherbranche | Telekommunikations- und Datenkommunikationsinfrastruktur | ||

| Unterhaltungselektronik | |||

| Automobil und Transport | |||

| Industrie und Energie | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Gesundheitswesen und Biowissenschaften | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Nordics (Schweden, Finnland, Norwegen, Dänemark) | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Taiwan | |||

| Übriges Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Mexiko | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Verbindungshalbleitermarktes?

Der Verbindungshalbleitermarkt wurde im Jahr 2026 auf 40,02 Milliarden USD bewertet.

Wie schnell wird der Verbindungshalbleitermarkt voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 11,32 % wachsen und bis 2031 68,47 Milliarden USD erreichen.

Welche Region führt den Verbindungshalbleitermarkt an?

Asien-Pazifik hielt im Jahr 2025 einen Umsatzanteil von 58,25 %, getrieben durch großmaßstäbliche Fertigungskapazitäten.

Warum sind 200-mm-SiC-Wafer wichtig?

Sie senken die Die-Kosten um ca. 30 % gegenüber 150-mm-Wafern, was die Elektrifizierung im Automobilbereich unterstützt.

Wer dominiert das SiC-Leistungsbauelemente-Segment?

STMicroelectronics führte mit einem Anteil von 32,6 %, und die fünf größten Unternehmen kontrollierten mehr als 90 % der Nische.

Was ist der wichtigste Wachstumstreiber für die Verbindungshalbleiternachfrage im Automobilbereich?

SiC-Traktionswechselrichter und GaN-Schnellladegeräte verbessern die Effizienz und unterstützen Hochspannungs-EV-Architekturen.

Seite zuletzt aktualisiert am: