Marktgröße und Marktanteil für Incident- und Notfallmanagement

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

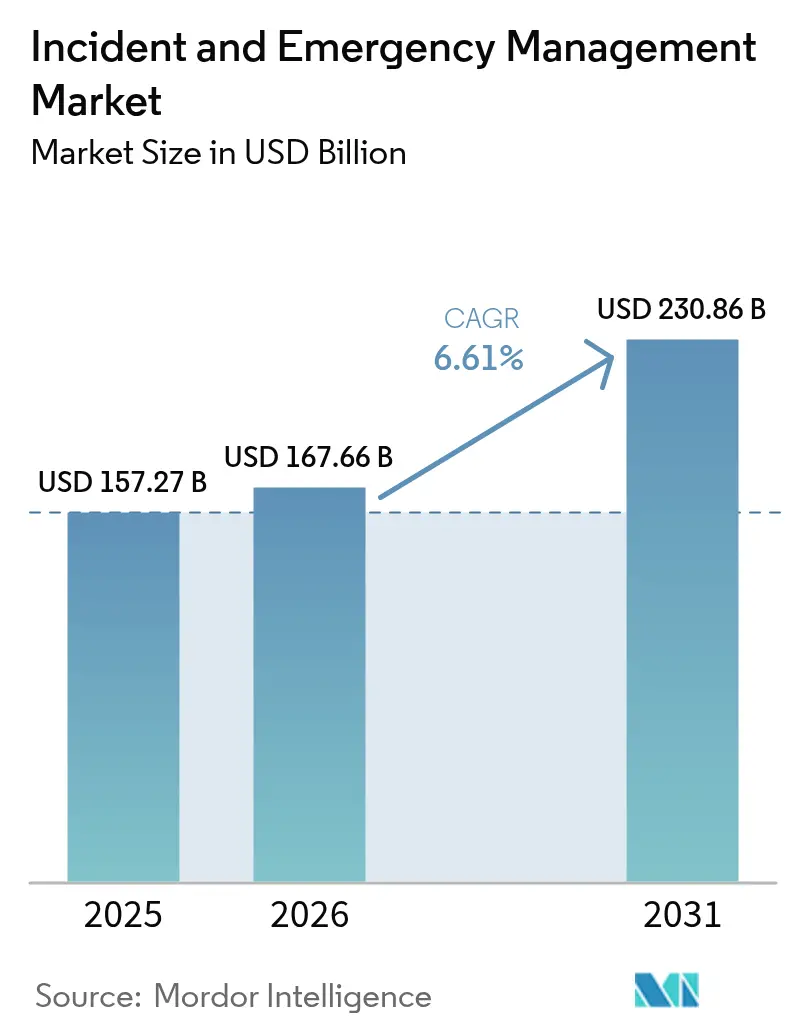

| Marktgröße (2026) | 167.66 Milliarden US-Dollar |

| Marktgröße (2031) | 230.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.61% CAGR |

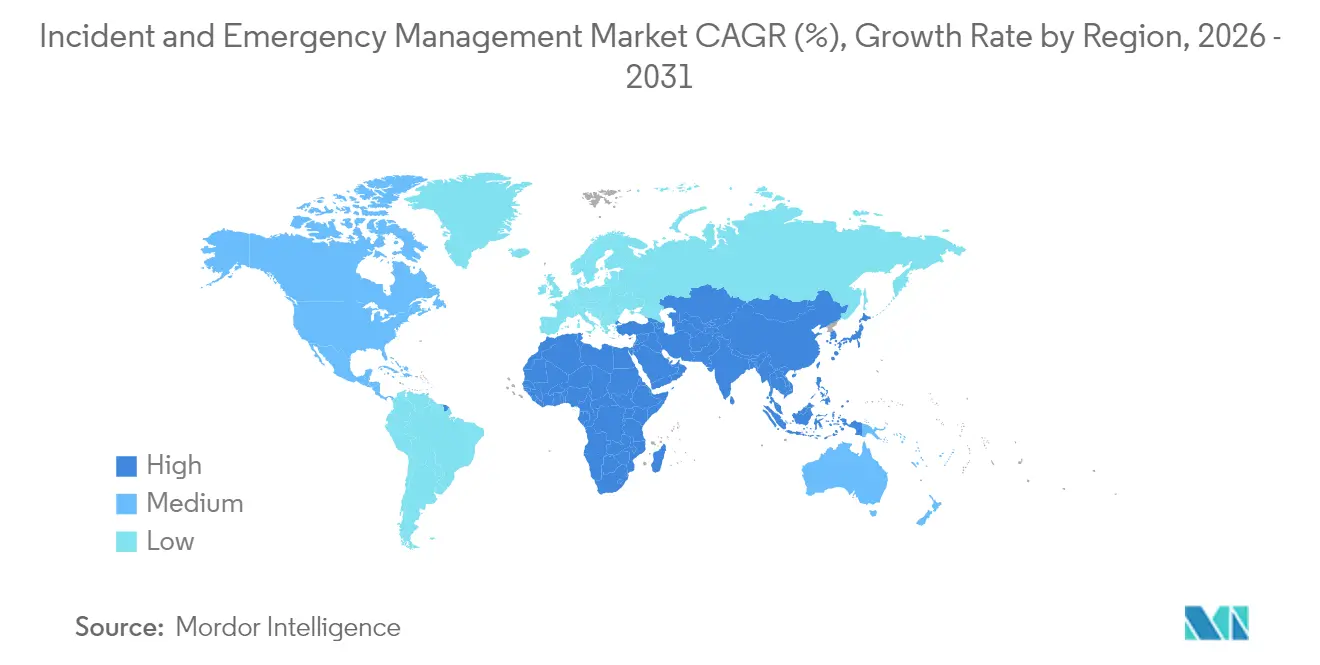

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Incident- und Notfallmanagement von Mordor Intelligence

Die Marktgröße für Incident- und Notfallmanagement wird voraussichtlich von 157,27 Milliarden USD im Jahr 2025 auf 167,66 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,61 % über den Zeitraum 2026–2031 230,86 Milliarden USD erreichen. Diese Entwicklung spiegelt die rasche Institutionalisierung von Budgets für die Notfallvorsorge sowohl im öffentlichen als auch im privaten Sektor wider, verbunden mit zunehmenden wetterbedingten Katastrophen, die umfassendere, technologiegestützte Reaktionsfähigkeiten erfordern. Nordamerika behält einen deutlichen Vorsprung aufgrund ausgereifter staatlicher Förderprogramme, während Asien die schnellste Expansion verzeichnet, da Regierungen Frühwarn- und Massenbenachrichtigungsinfrastrukturen ausbauen. Die Nachfrage verlagert sich hin zu integrierten Plattformen, die Geodatenanalyse, cloudnative Architekturen und KI-gestützte Entscheidungsunterstützung vereinen und die Zeit zwischen Erkennung und koordiniertem Feldeinsatz verkürzen. Zunehmende cyber-physische Bedrohungen und die Migration von Verkehrs- und öffentlichen Sicherheitssteuerungen in Smart-City-Strukturen runden die kurzfristigen Wachstumstreiber ab.

Wichtigste Erkenntnisse des Berichts

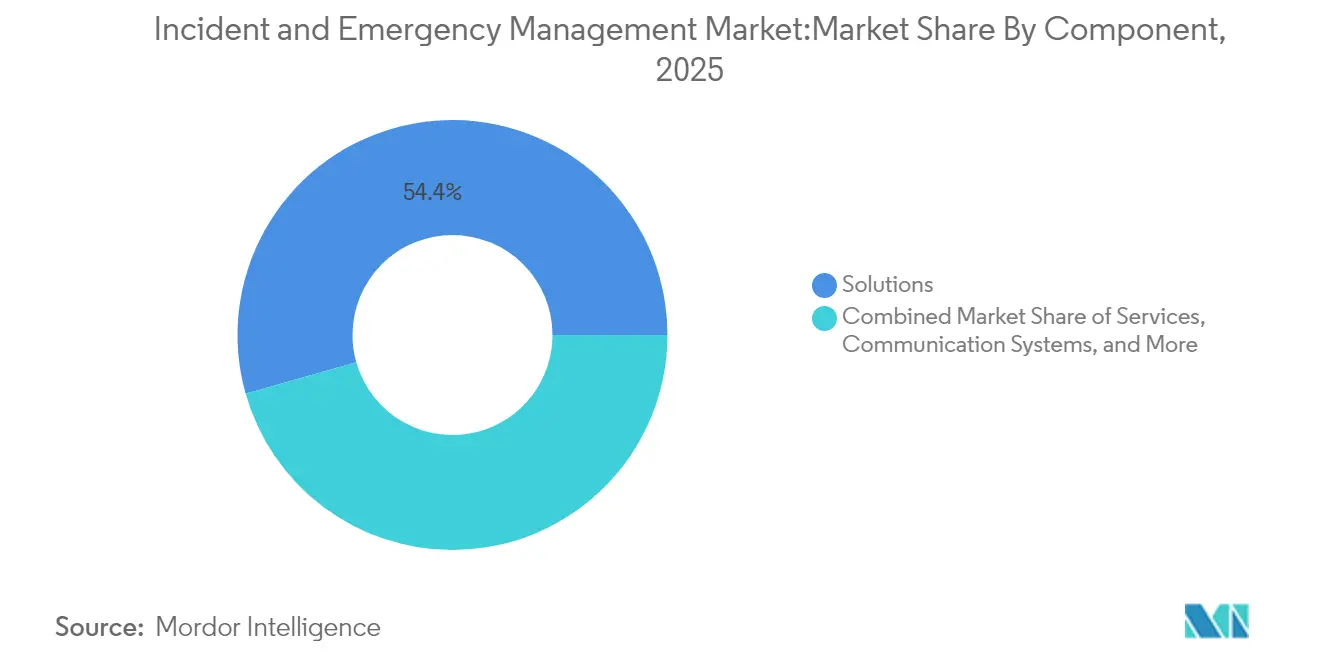

- Nach Komponente dominierte das Segment Lösungen im Jahr 2025 mit einem Marktanteil von 54,40 % im Markt für Incident- und Notfallmanagement, während Simulation und Training bis 2031 mit einer CAGR von 7,45 % wuchs.

- Nach Lösungstyp hielt Notfall-/Massenbenachrichtigung im Jahr 2025 einen Umsatzanteil von 27,60 %; Überwachung und Sicherheitsmonitoring wird voraussichtlich bis 2031 mit einer CAGR von 8,18 % wachsen.

- Nach Dienstleistungstyp entfielen im Jahr 2025 61,30 % der Marktgröße für Incident- und Notfallmanagement auf Professional Services; Managed Services führt das Wachstum mit einer CAGR von 6,95 % an.

- Nach Kommunikationssystem dominierten Ersthelfer-Kommunikationssysteme im Jahr 2025 mit einem Anteil von 39,50 %; Satellitenkommunikationsgeräte werden voraussichtlich mit einer CAGR von 8,25 % wachsen.

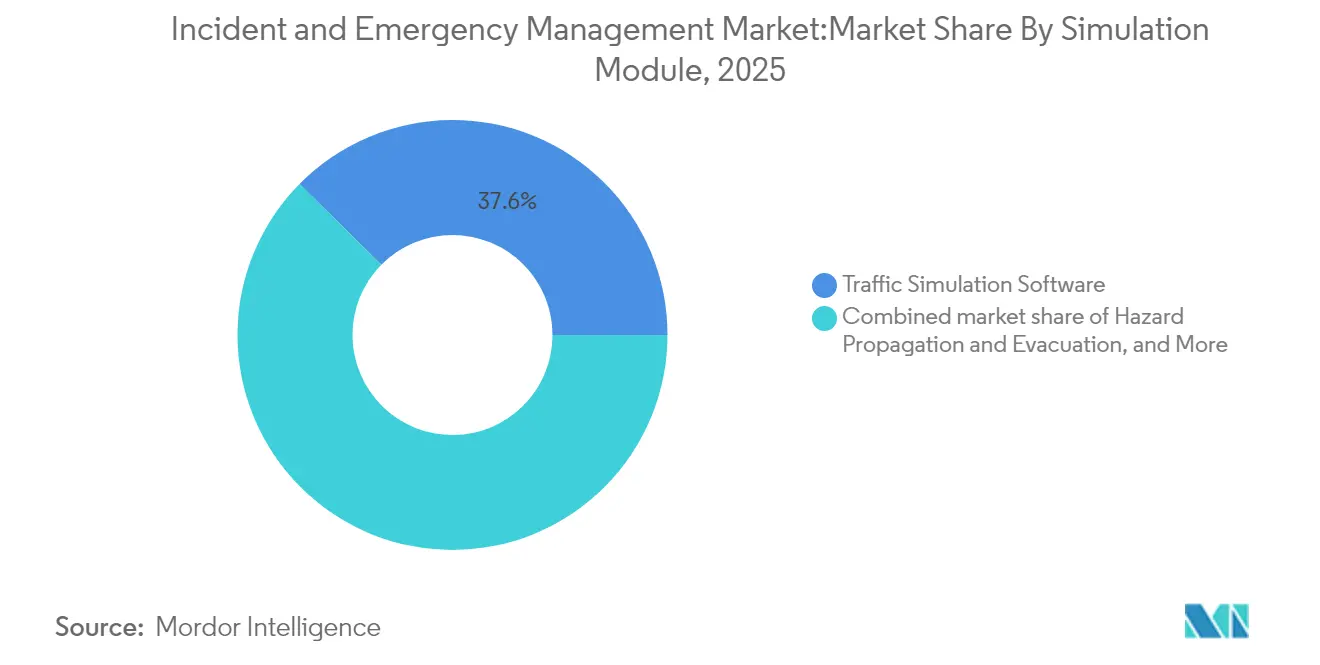

- Nach Simulationsmodul erfasste Verkehrssimulationssoftware im Jahr 2025 37,60 % der Marktgröße für Incident- und Notfallmanagement, während Gefahrenausbreitungs- und Evakuierungsmodellierung mit einer CAGR von 8,06 % wuchs.

- Nach Endnutzerbranche hielt der Bereich Behörden und Verteidigung im Jahr 2025 einen Umsatzanteil von 36,70 %; das Gesundheitswesen verzeichnet bis 2031 die höchste CAGR von 6,34 %.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 41,60 %; Asien liefert die schnellste regionale CAGR von 7,96 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Incident- und Notfallmanagement*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalation klimabedingter Megakatastrophen | +1.8% | Nordamerika, Asien, globale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Gesetzlich vorgeschriebene Einhaltung von Standards für öffentliche Warnsysteme | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Einführung KI-gestützter Geodatenanalyse | +1.5% | Global; frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende cyber-physische Angriffe auf kritische Infrastrukturen | +0.9% | Global; Konzentration in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von Smart-City-Verkehrs- und Notfallsteuerung | +0.7% | Asien, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Risikobasierte Versicherungsanreize | +0.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit und Schwere klimabedingter Megakatastrophen

Die wirtschaftlichen Verluste durch Naturkatastrophen erreichten im Jahr 2024 320 Milliarden USD, wobei Nordamerika rund 60 % absorbierte und der asiatisch-pazifische Raum 79 hydro-meteorologische Ereignisse verzeichnete, was Vorsorgelücken aufzeigt. Steigende Schadenquoten veranlassen Regierungen und Unternehmen zur Beschaffung von Mehrgefahren-Frühwarnsystemen, cloudbasierten Incident-Dashboards und satellitengestützten Lagebeurteilungs-Feeds. Entwicklungsfinanzierer wie das bei der Weltbank angesiedelte GFDRR finanzieren Kapazitätsaufbau-Zuschüsse und verankern mehrjährige Beschaffungspipelines, die den Markt für Incident- und Notfallmanagement stärken.[1]Globale Einrichtung für Katastrophenreduzierung und -wiederherstellung. „Jahresbericht 2024”, gfdrr.org

Gesetzlich vorgeschriebene Einhaltung von Standards für öffentliche Warnsysteme (FEMA IPAWS, EU EECC)

Gesetzgebungen verpflichten Telekommunikationsbetreiber und Behörden nun zur Unterstützung authentifizierter Cell-Broadcast- und multimodaler Warnungen, was die Einführung von Massenbenachrichtigungen beschleunigt. Die IPAWS-Benchmarks der FEMA haben eine starke Einführung auf Kreisebene in den Vereinigten Staaten angeregt, während der Europäische Kodex für elektronische Kommunikation eine Frist bis 2025 für eine kontinentweite Warnreichweite gesetzt hat. Das bevorstehende missionskritische Breitbandnetz Frankreichs veranschaulicht, wie die Spektrummigration reichhaltigere Medien – standortgenaue Texte, Bilder und Kurzvideos – freischaltet, die die öffentliche Reaktionsfähigkeit in Krisenzeiten erhöhen.

Einführung KI-gestützter Geodatenanalyse für Echtzeit-Lagebeurteilungs-Upgrades

Modelle des maschinellen Lernens kalibrieren Überschwemmungsausmaße, Waldbrandausbreitung und Infrastrukturschäden innerhalb von Minuten nach Satellitenpässen. Das WFP-Pilotprojekt in Kambodscha und die sechs internen KI-Anwendungsfälle der FEMA zeigen eine kosteneffektive Skalierung der Big-Data-Verarbeitung in Schwellen- und Industrieländern gleichermaßen.[2]Welternährungsprogramm, „Bewertung des klimatischen Katastrophenrisikos in Kambodscha”, wfp.org Entscheidungsträger erhalten wärmekartenbasierte Risikoüberlagerungen und automatisch generierte Ressourceneinsatzempfehlungen, die das Wertversprechen des Marktes für Incident- und Notfallmanagement stärken.

Eskalation cyber-physischer Angriffe auf kritische Infrastrukturen

Die zunehmende Raffinesse von Bedrohungsakteuren verwischt die Grenze zwischen IT- und OT-Risiken und zwingt Versorgungsunternehmen, Kommunen und Krankenhaussysteme dazu, Sicherheitsbetriebszentren mit Notfallbetriebszentren zu vereinen. US-amerikanische Grundsatzpapiere priorisieren nun KI-gestützte Bedrohungserkennung und Lieferkettenschwachstellen und veranlassen Organisationen zur Beschaffung von Orchestrierungsplattformen, die sowohl Netzwerktelemetrie- als auch physische Sensoreingaben verarbeiten.[3]US-Ministerium für Innere Sicherheit, „Strategische Leitlinien und nationale Prioritäten 2024–2025”, dhs.gov Diese Konvergenz fördert eine integrierte Beschaffung über ehemals isolierte Budgets hinweg.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Incident- und Notfallmanagement*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interoperabilitätslücken zwischen veralteten P25/TETRA- und IP-Netzwerken | -0.8% | Europa; geringfügige Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für resiliente Kommunikation in abgelegenen Regionen des asiatisch-pazifischen Raums und Inselstaaten | -0.6% | Asiatisch-pazifischer Raum, globale Inselstaaten | Langfristig (≥ 4 Jahre) |

| Datenschutzbestimmungen, die standortbasierte Warnungen einschränken | -0.5% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Mangel an Systemintegrationsfachkräften | -0.4% | Global; akut in Entwicklungsregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Interoperabilitätslücken zwischen veralteten P25/TETRA-Netzwerken und IP-basierten Plattformen

Viele europäische Behörden für öffentliche Sicherheit sind nach wie vor auf Schmalband-P25- oder TETRA-Funkgeräte angewiesen, die auf proprietären Protokollen basieren und ein nahtloses Roaming auf Breitband-Mobilfunk- oder Satellitenverbindungen behindern. Die SAFECOM-Förderrichtlinien drängen die Bundesstaaten zur Einführung standardsbasierter Überbrückungstechnologien, doch Finanzierungs- und Beschaffungszyklen verlangsamen die Einführung konvergierter Lösungen. Das daraus resultierende Flickwerk verzögert die grenzüberschreitende Koordination und dämpft das kurzfristige Wachstum des Marktes für Incident- und Notfallmanagement geringfügig.

Hohe Investitionskosten für resiliente Kommunikation in abgelegenen Regionen des asiatisch-pazifischen Raums und Inselstaaten

Geringe Bevölkerungsdichten und unwegsame Topografien erfordern teure Satelliten-Backhaul- oder Mikrowellen-Redundanzlösungen, die öffentliche Haushalte belasten. Obwohl Australiens Disaster Ready Fund über fünf Jahre 1 Milliarde USD bereitstellt, sind viele Pazifikinseln nach wie vor auf Zuschussfinanzierung angewiesen, um minimale Befehls- und Kontrollknoten einzurichten.[4]Nationale Notfallmanagementbehörde, „Disaster Ready Fund”, nema.gov.au Ein langsamerer Infrastrukturausbau dämpft die Nachfrage nach fortgeschrittenen Softwareschichten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Incident- und Notfallmanagement

Nach Komponente:

Lösungen dominieren, während Simulation und Training an Dynamik gewinnenLösungen generierten im Jahr 2025 54,40 % des Marktes für Incident- und Notfallmanagement, was die Präferenz der Käufer für End-to-End-Plattformen belegt, die Alarmierung, Ressourcenzuweisung und Nachbesprechungsberichte in einer einzigen Oberfläche orchestrieren. Schnelle Upgrades von KI-Engines und Cloud-Elastizität unterstützen die weitere Ausweitung des Budgetanteils. Anbieter betonen offene API-Ökosysteme, die sich in CAD-, GIS- und EOC-Module integrieren lassen und die Wertschöpfungszeit für regionale Behörden verbessern. Im Prognosezeitraum wird eine engere Integration mit Versicherungsrisikobewertungstools die Plattformumsätze weiter festigen.

Simulation und Training ist zwar in absoluten Umsätzen kleiner, wächst jedoch mit einer CAGR von 7,45 %, da Behörden szenariobasierte Vorsorgerichtlinien institutionalisieren. Gamifizierte Module wie das KI-gestützte „Go-Repair” der George Mason University veranschaulichen, wie immersives Lernen die Fluktuation senkt und die Kompetenz steigert, wodurch Trainingsbudgets erhöht werden. Die Expansion dieses Segments speist einen Tugendkreis: Stärkere Vorsorge-Kennzahlen qualifizieren Bundesstaaten für Resilienzförderungen und stärken die vorgelagerte Nachfrage nach Plattformlösungen.

Nach Lösungstyp:

Überwachung und Sicherheitsmonitoring beschleunigt die digitale TransformationNotfall-/Massenbenachrichtigung verankert weiterhin 27,60 % des Umsatzes im Jahr 2025, da regulatorische Mandate Upgrade-Zyklen festschreiben. Überwachung und Sicherheitsmonitoring ist jedoch mit einer CAGR von 8,18 % die am schnellsten wachsende Nische, angetrieben durch KI-gestützte Videoanalyse und Objekterkennung, die Einsatzzeiten verkürzen. Videofeeds werden nun direkt in Notrufzentralen integriert und erzeugen eine kontinuierliche Informationsschleife, die die Lageklarheit und die Sicherheit der Einsatzkräfte verbessert. Im Prognosezeitraum könnte die dem Markt für Incident- und Notfallmanagement zugeordnete Marktgröße dieses Teilsegments 36,2 Milliarden USD überschreiten, wenn kommunale Vision-Zero-Programme wie prognostiziert beschleunigt werden.

Verkehrs- und Incident-Management profitiert von Investitionen in die städtische Mobilität, während CBRNE/Gefahrgut-Erkennung die Sensorbereitstellung über unbemannte Luftfahrtsysteme ausweitet, die die menschliche Exposition minimieren. Lösungen für Notfallwiederherstellung und Datensicherung spielen eine entscheidende Rolle bei der Minderung sekundärer Betriebsunterbrechungskosten.

Nach Dienstleistungstyp:

Managed Services definieren Bereitstellungsmodelle neuProfessional Services machen im Jahr 2025 61,30 % der Marktgröße für Incident- und Notfallmanagement auf Segmentebene aus und unterstreichen den Bedarf an Beratungs-, Integrations- und Compliance-Unterstützung, die die meisten Behörden nicht intern besetzen können. Beratungsteams übersetzen Leitlinien in Arbeitsabläufe und erstellen dann Interoperabilitätsmatrizen für behördenübergreifende Zusammenarbeit. Managed Services, die mit einer CAGR von 6,95 % wachsen, signalisieren jedoch einen strukturellen Wandel hin zur Auslagerung operativer Aufgaben. Anbieter bündeln 24/7-Netzwerkbetrieb, Patch-Management und Cyber-Monitoring in Abonnementverträgen, die die Betriebsausgaben für Kommunen glätten.

Training und Weiterbildung reifen weiter, indem VR-Headsets und digitale Zwillinge zur Replikation komplexer, seltener Ereignisse eingesetzt werden. Solche immersiven Lehrpläne senken die Simulationskosten pro Teilnehmer und ermöglichen wiederholbare Kompetenzauffrischungszyklen. Umsätze aus Support und Wartung bleiben stabil, getrieben durch garantierte SLA-Klauseln in mehrjährigen Rahmenverträgen.

Nach Kommunikationssystem:

Satellitenkonnektivität erweitert die ReichweiteErsthelfer-Kommunikationsnetzwerke, hauptsächlich P25 und TETRA, hielten im Jahr 2025 39,50 % der Ausgaben und bleiben für missionskritische Sprachkommunikation unverzichtbar. Modernisierungsfahrpläne legen LTE- oder Private-5G-Backbones auf LMR-Kerne, geleitet von Dokumenten wie dem taktischen interoperablen Kommunikationsplan Indianas, der Resilienz-Playbooks kodifiziert. Die dem Markt für Incident- und Notfallmanagement zugeordnete Marktgröße für Satellitenkommunikationsgeräte wächst mit einer CAGR von 8,25 %, da Behörden sich gegen Ausfälle auf der letzten Meile bei Hurrikanen und Waldbränden absichern.

Notfallradios behalten eine Nischenrelevanz für Freiwilligenorganisationen, während fahrzeugmontierte mobile Datenterminals CAD, Kartierung und Telematik in frontliniennahe Arbeitsabläufe integrieren. Drohnengestützte Lagebeurteilung schichtet Live-Video, Orthomosaike und Gassensortelemetrie in einheitliche Incident-Konsolen und stärkt die durchgängige Sichtbarkeit für Einsatzleiter.

Nach Simulationsmodul:

Gefahrenausbreitungsmodellierung gewinnt an BedeutungVerkehrssimulationssoftware erfasste im Jahr 2025 einen Marktanteil von 37,60 % und unterstützt die Evakuierungs- und Gegenverkehrsplanung für Küstenstädte. Gefahrenausbreitungs- und Evakuierungsmodellierung, die mit einer CAGR von 8,06 % wächst, profitiert von Waldbrandausbreitungs- und Schadstofffahnen-Engines, die mikro-zonale Schutzanordnungen informieren. Die Betonung der WHO auf Simulationsübungen validiert die wiederkehrende Beschaffung dieser Werkzeuge als Teil von Vorsorge-Scorecards.

Incident-Command-Trainingssimulatoren nutzen KI, um den Schwierigkeitsgrad dynamisch anzupassen und sicherzustellen, dass Entscheidungsträger mit Kaskadenausfallszenarien konfrontiert werden, die in statischen Tischübungen fehlen. Die virtuelle Tischübungsserie des EMI wandelt diese Inhalte in cloudgehostete Workshops um und demokratisiert den Zugang für ressourcenschwache Gebietskörperschaften.

Nach Endnutzerbranche:

Einführung im Gesundheitswesen beschleunigt sichBehörden und Verteidigung behalten einen Anteil von 36,70 % aufgrund gesetzlicher Reaktionspflichten und staatlicher Fördermittelzuflüsse. Beschaffungsrahmen wie das FEMA-Budget von 33,1 Milliarden USD für 2025 festigen mehrjährige Plattformverträge. Die Gesundheitsbranche übertrifft alle anderen mit einer CAGR von 6,34 % und integriert digitale Zwillinge, die Einrichtungskapazitäten, Ressourcenverbrauch und Patientenevakuierungslogistik abbilden und so die Morbidität bei Überlastungsereignissen reduzieren.

Energie und Versorgungsunternehmen intensivieren Investitionen in die Netzresilienz, während Akteure aus Transport und Logistik Mittel in Verkehrs- und Incident-Management sowie Analysen zur Lieferkettenkontinuität lenken. BFSI, Fertigung, Luftfahrt, Schifffahrt, Bergbau sowie Öl und Gas übernehmen jeweils maßgeschneiderte Module, die unterschiedliche Risikotopografien widerspiegeln.

Geografische Analyse

Markt für Incident- und Notfallmanagement in Nordamerika

Nordamerika hält einen Anteil von 41,60 % am Umsatz 2025, gestützt durch FEMA-Fördermittel, private Cyber-Investitionen und eine weitreichende FirstNet-Durchdringung. US-Landkreise stimmen sich auf interoperable Protokolle ab, und Kanadas DFAA-Rahmenwerk verbindet fiskalische Absicherungen mit Modernisierungsverpflichtungen und fördert so ein reifes Ökosystem aus Lieferanten, Systemintegratoren und Wissenschaft. Piloteinsätze von gefesselten Drohnen für das Verkehrsincidentmanagement liefern greifbare Belege, die kommunale Budgeterneuerungen stärken.

Markt für Incident- und Notfallmanagement im asiatisch-pazifischen Raum

Asien verzeichnet eine CAGR von 7,96 %, angetrieben durch die Gefährdung von Megastädten durch Taifune und seismische Risiken. China integriert stadtweite HD-Kameranetzwerke in Leitstellen, und Japans J-ALERT-System stellt der Bevölkerung Echtzeit-Gefahrenmeldungen bereit. Indien nutzt KI-gestützte Geospatial-Plattformen zur Priorisierung von Hilfskorridoren nach Zyklonen und steigert damit die Unternehmensausgaben für Notfalloperationszentren. Multilaterale Finanzierung über den Aktionsplan für Katastrophenrisikomanagement der ADB katalysiert die Beschaffung in ASEAN-Märkten.

Markt für Incident- und Notfallmanagement in EMEA

Europa verzeichnet stetige Erneuerungszyklen, da die EECC-Compliance-Frist näher rückt. Projekte wie BroadWay erproben grenzüberschreitendes Roaming für Ersthelfer und veranlassen Lösungsanbieter, sichere SIM-Authentifizierung und Quality-of-Service-Stufen zu integrieren. Unterdessen erleben der Nahe Osten und Afrika eine schrittweise Einführung, da humanitäre Hilfsorganisationen und nationale Sicherheitsbehörden Frühwarnanalysen standardisieren, um kombinierten Dürre- und Konfliktrisiken entgegenzuwirken.

Regulatorisches Umfeld

Programme für öffentliche Warnungen und Notfallreaktionen werden zunehmend durch vorgeschriebene Interoperabilitäts- und Resilienzanforderungen geprägt. In den Vereinigten Staaten führt die FEMA das National Incident Management System (NIMS) als gemeinsame Doktrin für die behördenübergreifende Koordination, während das National Security Memorandum 22 (April 2024) die Governance für Critical Infrastructure Security and Resilience aufwertete, indem es den CISA Director zum National Coordinator ernannte und den Fokus auf Systemically Important Entities (SIE) legte. In Europa hat die Verordnung (EU) 2024/2747 (Binnenmarkt-Notfall- und Resilienzgesetz) die Rolle der Europäischen Kommission bei der Antizipation und Bewältigung von Binnenmarktkrisen gestärkt, was die Beschaffungsnachfrage nach koordinierter Notfallplanung und operativer Einsatzbereitschaft weiter erhöht.

Der politische Fokus erstreckt sich auch auf Kommunikations- und Technologielieferketten, die den Notfalleinsätzen zugrunde liegen. Die FCC veröffentlichte am 10. April 2026 im Federal Register endgültige Vorschriften, die bestimmte Inhaber von Lizenzen und Genehmigungen verpflichten, Erklärungen zum Eigentum oder zur Kontrolle durch ausländische Gegner abzugeben, was zusätzliche Compliance-Schritte für Betreiber missionskritischer Konnektivität mit sich bringt. Normungsgremien kodifizieren zudem Praktiken des Incident-Managements für softwaregestützte Betriebe, darunter ISO/IEC/IEEE 23612:2026 (veröffentlicht am 29. Mai 2026), das standardisiertere Incident-Workflows und Prüfbarkeit über cloud-native Command-, Benachrichtigungs- und Analyseplattformen hinweg unterstützt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten Inputs wie LMR- und Breitband-Kommunikationsgeräten (P25/TETRA-Funkgeräte, Satellitengeräte, MDTs), Sensoren und Videosystemen für Situationsbewusstsein sowie Cloud- und Cybersicherheitsgrundlagen, die resilienten Betrieb unterstützen. Plattform- und Lösungsanbieter setzen diese Komponenten zu integrierten Angeboten zusammen, die von Notfall-/Massenbenachrichtigung, CAD und Einsatzdisposition über EOC-Dashboards bis hin zu Geodatenanalysen und Simulationswerkzeugen reichen, während Systemintegratoren Workflows, Datenmodelle und Interoperabilitätsbrücken über Behörden und Unternehmen hinweg anpassen. Die Bereitstellung kombiniert lizenzierte Software und Cloud-Services mit professionellen Dienstleistungen (Beratung, Implementierung, Schulung) und Managed Services, was dem hohen Anteil professioneller Dienstleistungen im Markt und dem Bedarf entspricht, Systeme kontinuierlich zu betreiben, zu patchen und zu überwachen.

Nachgelagert zählen zu den Käufern Regierung und Verteidigung, Betreiber kritischer Infrastrukturen, Gesundheitssysteme sowie Akteure aus Logistik und Transport, wobei die Beschaffung von Cybersicherheits- und Resilienzanforderungen für Daten, Netzwerke und Cloud-Konnektivität geprägt ist. US-Bundesrichtlinien und Sicherheitsarchitekturen wie die OMB-Leitlinien für Cybersicherheits- und Datenschutzmanagement für das Geschäftsjahr 2025 sowie das TIC-3.0-Framework der CISA lenken Anbieter und Integratoren zu standardisierten Sicherheitskontrollen und sicheren Cloud-Konnektivitätsmustern für Command-and-Control-Umgebungen. Einsätze des Critical-Event-Managements im Privatsektor, wie die Einführung von Everbridge-Lösungen durch APL Logistics, deuten ebenfalls auf eine Nachfrage nach integrierten Benachrichtigungs- und Einsatzzentralen-Fähigkeiten hin, die Unternehmen, Lieferanten und Außendienstteams während Störungen verbinden.

Wettbewerbslandschaft

Der Markt für Incident- und Notfallmanagement weist eine moderate Fragmentierung auf, wobei Honeywell International, Motorola Solutions und Hexagon AB durch Fusionen und Übernahmen sowie KI-Funktionserweiterungen ihre Markenführerschaft behaupten. Motorolas DIMETRA Connect, das automatisches LMR-zu-Breitband-Roaming ermöglicht, ist ein Beispiel für Produktlinienerweiterungen, die die Loyalität der installierten Basis stärken. Hexagons Plattform-Refresh 2025 legt prädiktive Analysen auf Anrufannahme-Workflows und strebt einen First-Mover-Vorteil bei KI-gesteuerter Disposition an.

Cloud-Hyperscaler und Datenwissenschaftsboutiquen gewinnen an Bedeutung und kooperieren, um nutzungsbasierte GIS- oder Drohnenintelligenz-Module bereitzustellen. Ökosystemallianzen – Software-ISVs mit Satellitenbetreibern oder Versicherer mit EOC-Anbietern – differenzieren Angebote anhand ergebnisorientierter KPIs wie Reaktionszeitreduzierung oder Vermeidung versicherter Verluste. Aufstrebende Herausforderer nutzen Mobile-First-Architekturen und Low-Code-Konfiguration, um die langen Bereitstellungszyklen der etablierten Anbieter zu unterbieten, obwohl die Markteintrittsbarrieren dort hoch bleiben, wo eine regulatorische Akkreditierung obligatorisch ist.

Die Anbieterstrategie verlagert sich zunehmend auf Plattformmonetarisierung: Upselling angrenzender Module, Einbettung von Managed Services und Sicherung wiederkehrender Umsätze durch Abonnenzlizenzierung. Portfoliokohärenz, Cybersicherheitshärtung und Standards-Compliance-Fahrpläne treiben Wettbewerbsvorteile voran und signalisieren eine anhaltende Konsolidierung, da Private-Equity-Fonds auf Nischenanbieter von Analyse- oder Sensorhardware abzielen.

Marktführer im Bereich Incident- und Notfallmanagement

IBM Corporation

Honeywell International Inc.

NEC Corporation

Hexagon AB

The Response Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Incident- und Notfallmanagement

- Honeywell International Inc.

- Motorola Solutions Inc.

- Hexagon AB

- IBM Corporation

- The Response Group LLC

- Everbridge Inc.

- NEC Corporation

- Johnson Controls International plc

- BlackBerry AtHoc

- Alert Technologies Corporation

- Veoci (Grey Wall Software LLC)

- Eccentex Corporation

- Haystax Technology (Fishtech Group)

- MissionMode Solutions Inc.

- Resolver Inc.

- NC4 Inc. (An Everbridge Company)

- MetricStream Inc.

- Genetec Inc.

- Collins Aerospace

- Esri Inc.

- Hexagon Safety and Infrastructure

- Nokia Corporation

- Airbus SLC

- Tabletop Command

- TigerConnect

- Rave Mobile Safety

- PagerDuty Inc.

- RapidSOS

Analyse der Unternehmen im Markt für Incident- und Notfallmanagement lesen

Marktchancen und Zukunftsaussichten

Interoperable, IP-basierte Notfallkommunikation bleibt ein Modernisierungs-Whitespace, während Jurisdiktionen von veralteter Anrufabwicklung und fragmentiertem Datenaustausch abrücken. Der NG911-Übergangsrahmen der FCC (Vorschriften wirksam seit März 2025) und dessen Aktualisierung im Federal Register vom Juli 2026, die mehr als 190 Phase-1-Anträge von 911-Behörden verzeichnet, belegen aktive Migrationspipelines und stützen die Nachfrage nach GIS-gestützter Anrufweiterleitung, Datenvereinheitlichung und sicheren Integrationen zwischen PSAPs, Einsatzdisposition und EOCs. Parallel dazu unterstreicht das Resilienz-Compendium des NC 911 Board vom April 2026, das Satellitengeräte zur Aufrechterhaltung des PSAP-Betriebs beschreibt, einen Beschaffungsweg für redundante Kommunikation, der dem schneller wachsenden Segment der Satellitenkommunikationsgeräte im Markt entspricht.

Die öffentlich-private Koordination und länderübergreifende Vertragsstrukturen stellen ebenfalls eine kurzfristige Chance dar, insbesondere dort, wo Programme die Beteiligung des Privatsektors formalisieren und Toolsets standardisieren. Die im März 2025 mit fünf Bundesstaaten gestartete Public/Private Crisis Innovation-Initiative des All Hazard Consortium zeigt anhaltende Investitionen in gemeinsame Playbooks und Plattformen, die staatliche Einsätze mit unternehmerischen Lieferketten während zusammengesetzter Ereignisse verbinden. Auf der Seite der öffentlichen Warnung weist Kaliforniens AB-2474 das Office of Emergency Services an, bis zum 1. Juli 2027 einen Umsetzungsplan für einen landesweiten Rahmenvertrag für interoperable Software zur öffentlichen Warnung und Frühwarnung zu entwickeln, was einen klaren Weg für Anbieter schafft, die Interoperabilitäts-, Governance- und Datenschutzanforderungen erfüllen und dabei multimodale Warn- und Analysefähigkeiten liefern können.

Jüngste Branchenentwicklungen im Markt für Incident- und Notfallmanagement

- Juni 2026: The Response Group stärkte seine Kapazitäten für Incident-Response-Planung und -Training durch die Einstellung eines ICS 300-zertifizierten Notfalleinsatzspezialisten mit vorheriger Erfahrung in Hochdrucksituationen. Die Erweiterung erhöht die Lieferkapazität für Vorbereitungsprogramme und Übungen, die Command-and-Control-Einsätze in Unternehmen und im öffentlichen Sektor unterstützen.

- Januar 2025: Das UK Home Office wählte IBM im Rahmen eines Vertrags über 1,362 Milliarden GBP aus, um Nutzerdienste für das Emergency Services Network (ESN) zu entwerfen, zu bauen und zu integrieren. Dieses Programm treibt eine bedeutende landesweite Migration zu moderner Notfallkommunikation voran und erhöht die Nachfrage nach interoperablen Plattformen, sicheren Integrationen und Managed-Service-Bereitstellung über mehrere Behörden hinweg.

- April 2024: Hexagon gab bekannt, dass Greensboro, North Carolina (Guilford Metro 911) HxGN OnCall Dispatch und das HxGN Connect-Kollaborationsportal einsetzen wird, um die behördenübergreifende Koordination bei der Einsatzreaktion zu verbessern. Die Einführung unterstreicht die anhaltenden Investitionen in KI-gestützte Einsatzdisposition und gemeinsame Lagebilder auf PSAP-Ebene und stärkt plattformbasierte Beschaffung gegenüber Einzellösungen.

Markt für Incident- und Notfallmanagement Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst die jährlichen Einnahmen aus Lösungen für Vorfall- und Notfallmanagement sowie damit verbundenen Dienstleistungen, die Organisationen bei der Planung, Erkennung, Kommunikation, Reaktion und Erholung während natürlicher oder von Menschen verursachter Notfälle unterstützen.

Ausgeschlossen aus dem Anwendungsbereich: Eigenständige Software für die Reaktion auf Cyber-Vorfälle, die außerhalb integrierter Notfallprogramme verkauft wird, sowie routinemäßige Instandhaltungsdienstleistungen für Einrichtungen.

Übersicht der Segmentierung

- Nach Komponente

- Lösungen

- Dienstleistungen

- Kommunikationssysteme

- Simulation und Training

- Nach Lösungstyp

- Notfall-/Massenbenachrichtigung

- Überwachung und Sicherheitsmonitoring

- Verkehrs- und Incident-Management

- Notfallwiederherstellung und Datensicherung

- CBRNE/Gefahrgut-Erkennungssysteme

- Öffentliches Informationsmanagement

- Nach Dienstleistungstyp

- Professional Services

- Beratung und Advisory

- Training und Weiterbildung

- Systemintegration und -bereitstellung

- Managed Services

- Support und Wartung

- Nach Kommunikationssystem

- Ersthelfer-Kommunikation (P25, TETRA)

- Notfallradios und Satellitentelefone

- Fahrzeugmontierte mobile Datenterminals

- Drohnen und Robotik für die Lagebeurteilung

- Nach Simulationsmodul

- Verkehrssimulationssoftware

- Gefahrenausbreitung und Evakuierungsmodellierung

- Incident-Command-Trainingssimulatoren

- Nach Endnutzerbranche

- Behörden und Verteidigung

- Energie und Versorgungsunternehmen

- Gesundheitswesen

- BFSI

- Transport und Logistik

- IT und Telekommunikation

- Fertigung und Industrie

- Luftfahrt und Schifffahrt

- Bergbau sowie Öl und Gas

- Medien und Unterhaltung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Nordische Länder

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die grundlegende Faktenbasis für das Modell aufzubauen und anschließend die in Interviews gehörten Trends zu überprüfen. Wir stützten uns auf öffentliche Quellen wie FEMA und verwandtes US-Regierungsmaterial zur Notfallvorsorge, Katastrophenereignisdaten des National Weather Service und der NOAA, nationale Leitlinien zur öffentlichen Sicherheit und Notfallkommunikation sowie Normungsgremien wie die NFPA für Praktiken der Vorfallplanung und -reaktion.

Parallel dazu überprüften wir Jahresberichte, Investorenpräsentationen, Produktdokumentationen, Pressemitteilungen und Vertragsvergabebekanntmachungen, um zu verstehen, welche Software, Kommunikation und Dienstleistungen vermarktet wurden. Wir nutzten außerdem kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken sowie globale Verträge und Ausschreibungen, um die Umsatzexposition und die Dynamik der öffentlichen Beschaffung zu überprüfen. Dies sind veranschaulichende Beispiele, und weitere öffentliche und proprietäre Quellen wurden ebenfalls für Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Interviews und Umfragen mit Anbietern, Implementierungspartnern, Nutzern aus dem Bereich öffentliche Sicherheit und Notfalleinsätze sowie Beschaffungs- und Programmakteuren. Die Rückmeldungen der Befragten verdeutlichten, wie sich Einführungszeitpläne mit typischen öffentlichen Haushaltszyklen decken und wo sich Bereitstellungspräferenzen regional unterscheiden, sodass wir Annahmen wie die Preisentwicklung und das Tempo der Einführung bei Bedarf anpassen konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 14% | APAC: 46% |

| Mid-Tier: 44% | Funktions-/Bereichsleiter: 33% | EMEA: 35% |

| Kleinere Akteure: 20% | Manager: 53% | Amerika: 19% |

Marktgrößenbestimmung und Prognose

Die Marktgrößenbestimmung begann mit einem Top-down-Ansatz, bei dem öffentliche Signale zur Katastrophenhäufigkeit und Ausgabenmuster zur Einsatzbereitschaft genutzt wurden, um den adressierbaren Nachfragepool für Vorfall- und Notfallmanagementprogramme nach Region zu rekonstruieren. Anschließend wurde dies mit selektiven Bottom-up-Näherungen abgeglichen, wobei Stichprobenumsätze von Anbietern, typische Vertragsgrößen und Bereitstellungsvolumina aus öffentlichen Ausschreibungen als Plausibilitätsprüfungen dienten.

Zu den wichtigsten Modelleingaben zählten Trends bei Katastrophen- und Extremwetterereignissen, Modernisierungszyklen der Notfallkommunikation, Wachstum bei Risikoprogrammen für kritische Infrastrukturen, Cloud-Adoption in der öffentlichen IT sowie beobachtete Verschiebungen im Mix aus Software und Dienstleistungen während mehrjähriger Einführungen. Wo der Bottom-up-Blick Lücken bei kleineren oder privaten Akteuren aufwies, füllten wir diese Bereiche mit durch Interviews validierten Durchdringungsannahmen und Preisspannen und beschränkten die Gesamtsummen so, dass sie mit beobachtbaren Beschaffungs- und Budgetierungssignalen konsistent blieben.

Für die Prognose nutzten wir eine Szenarioanalyse, gestützt durch kurzfristige Indikatoren wie Finanzierungsprioritäten für die Katastrophenreaktion, Aufrüstungen von Netzwerken der öffentlichen Sicherheit und die erwartete Erneuerung veralteter Command-and-Control-Werkzeuge. Die Wachstumsraten wurden regional basierend auf dem Expertenkonsens zur Einführungsgeschwindigkeit, den Vorlaufzeiten bei der Beschaffung und dem Tempo der Plattformkonsolidierung angepasst.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch schrittweise Prüfungen, bei denen die Modellergebnisse mit unabhängigen Signalen wie öffentlichen Ausschreibungsvolumina, sichtbaren Programmeinführungen und der Umsatzentwicklung von Anbietern aus Offenlegungen verglichen werden. Zeigt eine Region oder ein Jahr einen starken Ausschlag, überprüfen wir die Treiber erneut, überarbeiten Preis- und Zeitannahmen und nehmen erneut Kontakt zu ausgewählten Interviewpartnern auf, um zu bestätigen, ob die Veränderung real ist oder ein Datenartefakt darstellt.

Vor der Freigabe wird eine zweite Analystenprüfung durchgeführt, um Berechnungen, Einheiten und den Umgang mit Währungen zu testen und sicherzustellen, dass die Erzählung mit den Zahlen übereinstimmt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa großen Katastrophen, die Budgets verschieben, oder bedeutenden regulatorischen Änderungen. Unmittelbar vor der Auslieferung nehmen wir eine erneute Durchsicht vor, damit Kunden die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Vorfall- und Notfallmanagement mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Vorfall- und Notfallmanagement unterscheiden sich häufig, da Teams unterschiedliche Einschlussregeln, unterschiedliche Basisjahre und unterschiedliche Herangehensweisen bei mehrjährigen Programmen und Bündelverträgen wählen. Selbst wenn die Themenbezeichnung dieselbe ist, kann sich der gezählte Umsatzpool je nachdem verändern, was als Teil eines integrierten Notfallmanagement-Stacks betrachtet wird.

Ein häufiger Treiber für Abweichungen ist, ob angrenzende Bereiche wie eigenständige Cyber-Vorfall-Werkzeuge, allgemeine Ausgaben für physische Sicherheit oder breitere Programme für innere Sicherheit in die Gesamtsumme einbezogen werden. Ein weiterer Treiber ist, wie die Preisgestaltung über die Prognose hinweg gehandhabt wird, da einige Studien einheitliche Durchschnittspreise anwenden, während andere von einem stetigen Upselling zu Cloud-Modulen und Managed Services ausgehen, und auch der Zeitpunkt der Währungsumrechnung kann den USD-Wert verändern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 157,27 Mrd. USD (2025) | |

| Globales Forschungsunternehmen A | 131,92 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und zählt möglicherweise eine andere Umsatzgrenze zwischen Software und Dienstleistungen, was die Gesamtsummen reduzieren kann, wenn mehrjährige Einführungen konservativer erfasst werden. |

| Branchenverlag B | 141,79 Mrd. USD (2025) | Scheint eine breitere Lösungstaxonomie und eine andere Preisentwicklung für Cloud und Dienstleistungen anzuwenden, was die Gesamtsumme für 2025 verschieben kann, je nachdem, was als Kernbereich des Notfallmanagements betrachtet wird. |

Die Bandbreite erklärt sich hauptsächlich durch das, was neben den Kernplattformen für Notfallmanagement einbezogen wird, sowie durch Unterschiede im Basisjahr und in der Behandlung gebündelter Dienstleistungen. Indem eigenständige Cyber-Incident-Response und routinemäßige Facility-Arbeiten außerhalb des gezählten Anwendungsbereichs gehalten werden und die Gesamtsummen an Ausschreibungsprüfungen und den Bereitstellungsrhythmus gekoppelt werden, bleibt die Größenbestimmung besser nachvollziehbar auf einen wiederholbaren Nachfragepool bezogen — dies ist die von Mordor Intelligence angewandte Wahl.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Incident- und Notfallmanagement?

Der Markt hat im Jahr 2026 einen Wert von 167,66 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 6,61 % 230,86 Milliarden USD erreichen.

Welche Region führt den Markt für Incident- und Notfallmanagement an?

Nordamerika führt mit einem Umsatzanteil von 41,60 %, gestützt durch robuste staatliche Förderung und fortgeschrittene Technologieeinführung.

Welches Segment verzeichnet das schnellste Wachstum?

Lösungen für Überwachung und Sicherheitsmonitoring wachsen mit einer CAGR von 8,18 %, angetrieben durch KI-gestützte Videoanalyse und Echtzeit-Lagebeurteilung.

Warum expandiert die Gesundheitsbranche so schnell?

Krankenhäuser übernehmen digitale Zwillinge und Resilienzwerkzeuge zur Verwaltung von Überlastungskapazitäten und Notfallabläufen, was zu einer CAGR von 6,34 % von 2026 bis 2031 führt.

Wie beeinflussen Versicherer Investitionsentscheidungen?

Risikobasierte Prämienanreize ermutigen Unternehmen zum Aufbau von Notfallbetriebszentren und verbinden Vorsorge mit niedrigeren Versicherungskosten.

Welche Technologien prägen zukünftige Notfallmanagementplattformen?

KI-gestützte Geodatenanalyse, Satellitenkonnektivität, drohnenbasierte Aufklärung und cloudnative Befehlszentrum-Software dominieren die Entwicklungsfahrpläne.

Seite zuletzt aktualisiert am: