Marktgröße und Marktanteil der Beweismittelverwaltung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

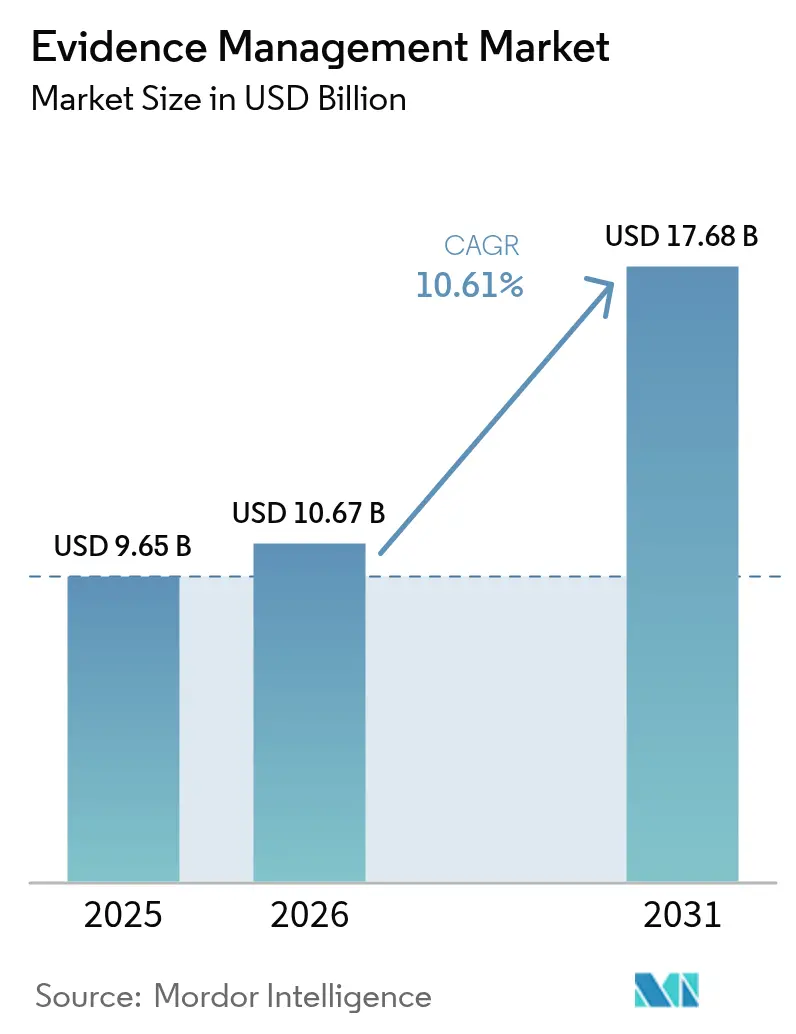

| Marktgröße (2026) | 10.67 Milliarden US-Dollar |

| Marktgröße (2031) | 17.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Beweismittelverwaltung durch Mordor Intelligence

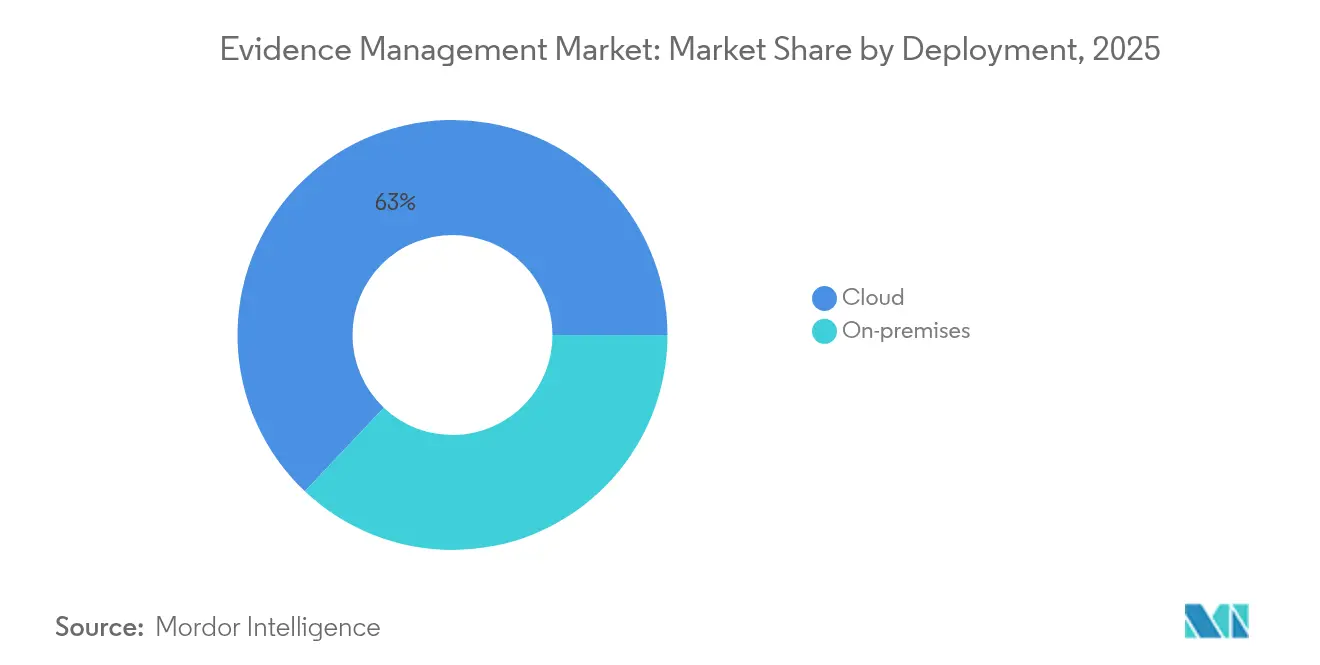

Die Marktgröße für Beweismittelverwaltung wird voraussichtlich von 9,65 Milliarden USD im Jahr 2025 auf 10,67 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 10,61 % über den Zeitraum 2026–2031 einen Wert von 17,68 Milliarden USD erreichen. Diese rasche Expansion spiegelt den Wandel der Behörden von der grundlegenden On-Premises-Speicherung hin zu Cloud-first, KI-gestützten Ökosystemen wider, die schnell wachsende Mengen an multimedialen Beweismitteln erfassen, klassifizieren und analysieren. Die Cloud-Bereitstellung, die bereits 63,63 % der gesamten Arbeitsabläufe unterstützt, übertrifft weiterhin On-Premises-Alternativen, da Abonnementpreisgestaltung, automatische Skalierung sowie FedRAMP- und CJIS-Konformität sowohl Kapitalkosten als auch Beschaffungsaufwand reduzieren. Gleichzeitig treiben aggressive Förder- und Bundesprogramme auf Bundes- und Staatsebene – wie das 400-Millionen-USD-Bodycam-Förderprogramm des Bureau of Justice Assistance – selbst kleine Behörden zu integrierten Kamera-plus-Software-Paketen, die Beweismittelkette, Gesichtserkennung und Sprache-zu-Text-Funktionen von Anfang an gewährleisten. Hardware trägt nach wie vor den größten einzelnen Umsatzstrom bei, aber professionelle und verwaltete Dienstleistungen sind die am schnellsten wachsende Komponente, da Behörden das Fachwissen von Anbietern zur Integration von KI-Analysen, Kaltdaten-Tiering und Gerichtssaal-Präsentationsmodulen suchen. Parallel dazu injizieren Smart-City-Überwachungsnetzwerke, 5G-Backhaul und Edge-Compute-Knoten jeden Monat Petabytes an Video in kommunale Beweismitteltresore, was Administratoren dazu zwingt, von isolierten Aktenräumen zu einheitlichen, behördenübergreifenden Repositories zu migrieren, die Waffen, Fahrzeuge oder Kennzeichen nahezu in Echtzeit erkennen können.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellung entfielen im Jahr 2025 62,95 % des Marktanteils der Beweismittelverwaltung auf Cloud-Modelle, und die Cloud verzeichnet bis 2031 den höchsten CAGR von 12,03 %.

- Nach Komponente erzielen Dienstleistungen im Markt für Beweismittelverwaltung bis 2031 einen CAGR von 11,28 %, und Hardware verzeichnete im Jahr 2025 den größten Anteil von 48,17 %.

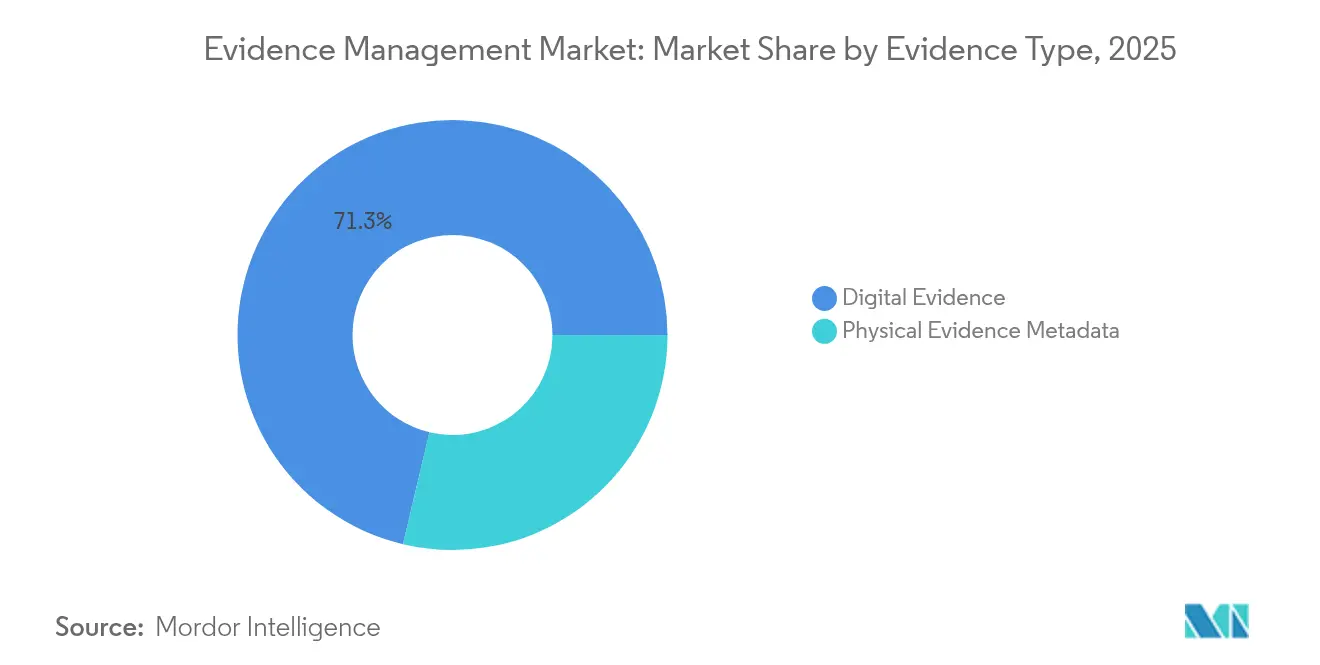

- Nach Beweismitteltyp entfielen im Jahr 2025 71,30 % der Marktgröße für Beweismittelverwaltung auf digitale Formate, die bis 2031 den höchsten CAGR von 12,33 % verzeichnen.

- Nach Endnutzer verzeichnen Verkehrsbehörden im Markt für Beweismittelverwaltung bis 2031 den höchsten CAGR von 11,72 %, während Strafverfolgungsbehörden im Jahr 2025 den größten Anteil von 54,08 % verzeichneten.

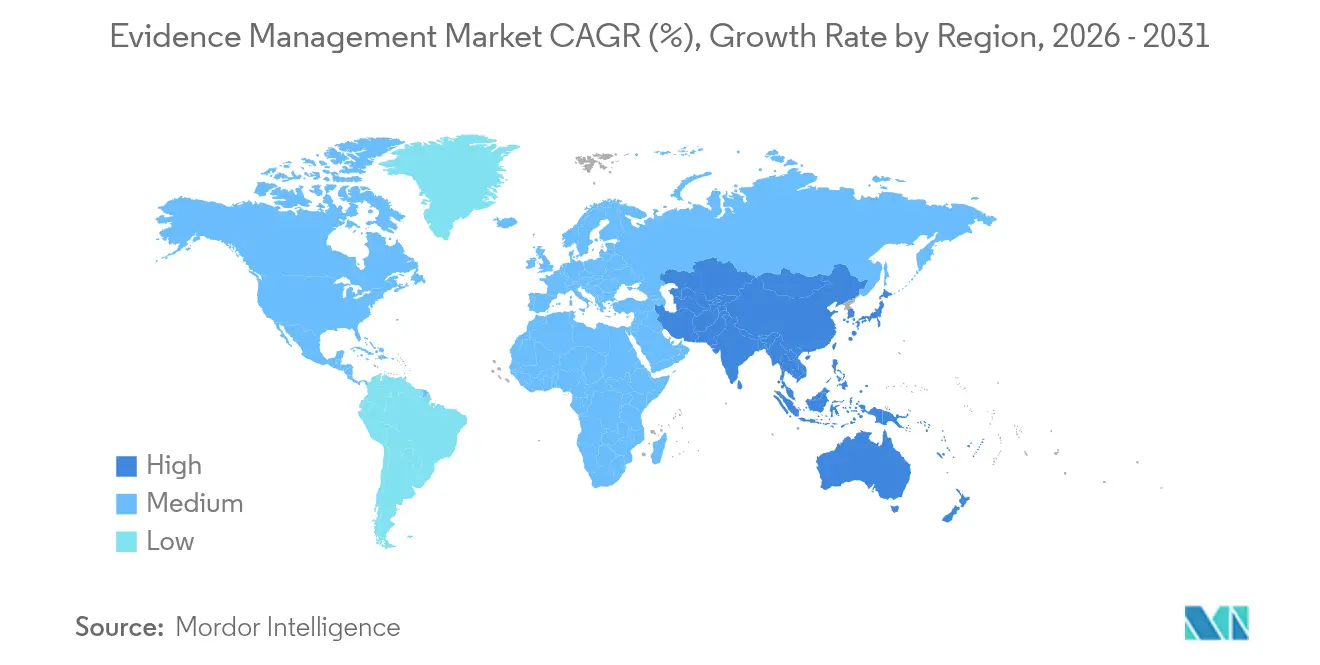

- Nach Geografie wird erwartet, dass der asiatisch-pazifische Raum im Markt für Beweismittelverwaltung zwischen 2026 und 2031 mit einem CAGR von 11,45 % expandiert, während Nordamerika im Jahr 2025 den größten Anteil von 38,48 % verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Beweismittelverwaltung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Kriminalitätsrate steigert die Nachfrage nach digitalen Beweismitteln | +1.8% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Verbreitung von am Körper getragenen Kameras und Fahrzeugkameras bei Polizeikräften | +2.1% | Nordamerika als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderwellen für Technologieaufrüstungen im Bereich der öffentlichen Sicherheit | +1.9% | Nordamerika und EU primär, ausgewählte Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Explosives Wachstum der von Smart Cities generierten Multimediadaten | +1.2% | Asiatisch-pazifischer Raum als Kern, Ausbreitung in den Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Analysen zur Beseitigung von Beweismittelrückständen | +2.3% | Global, frühe Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Behördenübergreifende Mandate zur Dateninteroperabilität | +1.5% | Nordamerika und EU, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Kriminalitätsrate steigert die Nachfrage nach digitalen Beweismitteln

Die Fallzahlen bei Gewaltkriminalität und Cyberbetrug bleiben erhöht, was Staatsanwälte dazu veranlasst, unwiderlegbare digitale Beweise für erfolgreiche Verurteilungen zu fordern.[1]Federal Bureau of Investigation, "Uniform Crime Reporting Program," fbi.gov Streifenbeamte erzeugen heute 40–60 Stunden Videomaterial pro Monat – das Vierfache des Ausgangswerts von 2020 –, was die Aktenverwaltung dazu zwingt, DVD-Archive durch elastische Cloud-Bibliotheken zu ersetzen, die jeden Clip automatisch indizieren. Behörden, die Plattformen für die Beweismittelverwaltung mit integrierter Transkription einsetzen, verkürzen die Offenlegungsfristen um Wochen, da Detektive über Hunderte von Terabytes an Aufnahmen per Schlüsselwort suchen können. Da Städte Kennzeichenlesegeräte und akustische Schussdetektionssensoren hinzufügen, strömen Metadaten-Streams in dieselben Repositories und stärken das Lagebewusstsein sowie die Zeit bis zur Anklageerhebung. Ohne diese KI-gestützten Hubs riskieren Behörden Beweismittelrückstände, die das öffentliche Vertrauen und die Effizienz von Gerichtsverfahren untergraben.

Verbreitung von am Körper getragenen Kameras und Fahrzeugkameras bei Polizeikräften

Weltweit setzen mehr als 20.000 Behörden Bodycams ein, und große Einführungen – wie das nationale Programm der Royal Canadian Mounted Police (Königlich Kanadische Berittene Polizei) im Jahr 2024 – belegen den Mainstream-Status der Technologie.[2]Royal Canadian Mounted Police, "Body-Worn Camera Program Implementation," rcmp-grc.gc.ca Jeder Beamte produziert pro Schicht 8–12 GB an Daten, die automatisch hochgeladen werden, sobald das Gerät angedockt wird, wodurch die manuelle Dateiübertragung entfällt. Moderne Software zur Beweismittelverwaltung verschlüsselt Aufnahmen während der Übertragung, weist fälschungssichere Hashwerte zu und verknüpft jeden Clip mit CAD-Vorfallsnummern, was eine lückenlose Prüfkette vom Einsatz bis zum Gerichtssaal schafft. Anbieter bündeln zunehmend unbegrenzte Tier-1-Speicherung und KI-gestützte Schwärzung und binden Kunden in mehrjährige Verträge ein, während sie planbare Betriebsausgaben garantieren. Da auch Dashcam- und UAV-Aufnahmen hinzukommen, ermöglicht die Zusammenführung mehrerer Sensoren Analysten, einen Verdächtigen von der Straße bis zur Gasse bis zur Festnahme zu verfolgen, was Geschworenen eine nahtlose Darstellung liefert, die die Verurteilungsrate erhöht.

Staatliche Förderwellen für Technologieaufrüstungen im Bereich der öffentlichen Sicherheit

Bundesanreize bleiben entscheidend: Das COPS Office zahlte im Jahr 2024 200 Millionen USD für die technologische Modernisierung aus, während der Infrastructure Act in Höhe von 1,2 Milliarden USD Mittel für breitbandtaugliche Beweismitteltresore vorsah.[3]U.S. Department of Justice, "COPS Office Technology Grant Programs," justice.gov Förderrichtlinien bestehen nun auf CJIS-konformer Cloud und offenen API-Architekturen, was Behörden weg von proprietären On-Premises-Frameworks drängt. Kleinere Städte, die sich keine eigenständigen Plattformen leisten können, schließen sich zunehmend Konsortien auf Kreisebene an, die eine einzige Instanz der Beweismittelverwaltung gemeinsam nutzen, was 30–40 % der Gesamtbetriebskosten einspart und gleichzeitig die Arbeitsabläufe über alle Gerichtsbezirke hinweg standardisiert. Diese gebündelten Modelle vereinfachen auch die Offenlegung für Bezirksstaatsanwälte, die ein einzelnes Repository per Vorladung anfordern können, anstatt DVDs über mehrere Polizeidienststellen hinweg zu verfolgen.

KI-gestützte Analysen zur Beseitigung von Beweismittelrückständen

Axons Evidence.com analysiert bereits mehr als 400 Petabytes gespeicherter Medien und erkennt Kennzeichen, Waffen oder Gesichter in Minuten.[4]Axon Enterprise, "Evidence.com Platform Capabilities," axon.com Ähnliche Dienste integrieren nun große Sprachmodelle, mit denen Beamte „rotes Fahrzeug, das die Szene um 14:30 Uhr verlässt” eingeben und sofortige Clip-Abrufresultate erhalten können. Maschinelles Sehen reduziert die Prüfzeit von Stunden auf Sekunden, wodurch Detektive für Feldarbeit freigestellt und Überstundenbudgets gesenkt werden. Staatsanwälte nutzen automatisch generierte Abschriften und synchronisierte Video-Text-Zeitachsen, um Akten schneller zu erstellen, während Verteidigungsteams von der zügigen Offenlegung profitieren, was faire Prozessgrundsätze unterstützt. Mit der Reife der Algorithmen identifiziert prädiktives Tagging Muster über Fälle hinweg – zum Beispiel die Verknüpfung von Einbrüchen über ein gemeinsames Fluchtfahrzeug –, was die Aufklärung von Serienverbrechen beschleunigt und die Akzeptanz des Marktes für Beweismittelverwaltung erhöht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe langfristige Cloud- und Kaltdaten-Speicherkosten | -1.7% | Global, besonders ausgeprägt bei budgetbeschränkten Behörden | Mittelfristig (2–4 Jahre) |

| Schwachstellen in der Cybersicherheit und Datenintegrität | -0.9% | Global, erhöht in hochkarätigen Gerichtsbezirken | Kurzfristig (≤ 2 Jahre) |

| Rechtliche Unsicherheit hinsichtlich der Datensouveränität in verschiedenen Rechtsordnungen | -1.1% | EU und asiatisch-pazifischer Raum primär, aufkommend in Nordamerika | Langfristig (≥ 4 Jahre) |

| Eingeschränkte Breitbandanbindung in der ländlichen Strafverfolgung | -0.8% | Ländliches Nordamerika, asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe langfristige Cloud- und Kaltdaten-Speicherkosten

CJIS-Vorgaben verpflichten Behörden, Mordvideomaterial jahrzehntelang aufzubewahren, und bei 0,08–0,12 USD pro GB pro Monat steigen die Ausgaben schnell. Eine mittelgroße Einsatztruppe, die 5 PB pro Jahr archiviert, gibt allein für die Speicherung mehr als 500.000 USD jährlich aus. Hybride Tiers mildern die Kosten – heiße Buckets für aktive Fälle, Glacier-Tiers für abgeschlossene Akten –, aber Abrufgebühren und Prüfungsanforderungen erschweren die Budgetplanung. Anbieter kontern mit Pauschalpreisplänen für unbegrenzte Speicherung, binden Behörden jedoch an proprietäre Formate, die die Migration erschweren. Kommunale CFOs verlangen daher strenge Gesamtkostenmodelle, bevor sie mehrjährige Cloud-Verträge genehmigen, was die breitere Markteinführung der Beweismittelverwaltung verlangsamt.

Schwachstellen in der Cybersicherheit und Datenintegrität

Im Jahr 2024 traf Ransomware mehrere US-amerikanische Beweismittelsysteme bei der Polizei und verdeutlichte damit die Angriffsfläche von stets online verfügbaren Repositories. Erfolgreiche Datenschutzverletzungen legen die Identitäten von Zeugen offen, gefährden laufende Ermittlungen und zwingen Staatsanwälte in extremen Fällen, Anklagen fallen zu lassen, wenn Beweismittelketten kompromittiert werden. Behörden setzen nun auf Zero-Trust-Frameworks, Mehrfaktor-Authentifizierung und blockchain-verankerte Hashwerte, aber diese Sicherheitsmaßnahmen erhöhen die Komplexität und den Schulungsbedarf. Cloud-Anbieter rühmen sich mit ISO-27001- und FedRAMP-High-Zertifizierungen, doch Skeptiker argumentieren, dass jeder zentralisierte Datenbestand ein verlockendes Angriffsziel darstellt. Die Versicherungsprämien für Cyber-Deckung steigen und setzen die jährlichen Betriebskosten der Beweismittelverwaltung um weitere 3–5 % herauf.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Modelle stützen die behördenübergreifende Zusammenarbeit

Cloud-Arbeitsabläufe generierten 2025 einen Marktanteil von 62,95 % in der Beweismittelverwaltung und sollen bis 2031 mit einem CAGR von 12,03 % expandieren. Diese Dominanz resultiert aus der schnellen Bereitstellung, nutzungsbasierter Abrechnung und integrierten KI-Toolkits, die On-Premises-Lösungen selten bieten können. Die nationale Einführung eines Cloud-Tresors für Flughafen-Aufnahmen durch die Transportation Security Administration (Transportssicherheitsbehörde) unterstreicht das Vertrauen des Bundes in Drittanbieter-Infrastruktur. Behörden nutzen globale CDNs, um kritische Clips innerhalb von Sekunden an Staatsanwälte zu streamen und Kurierfristen zu eliminieren. Hybride Modelle beruhigen Teams, die sich Sorgen um Vorladungslatenzen machen, indem sie aktuelle Aufnahmen in lokalen Geräten zwischenspeichern und Archive über Nacht mit der Cloud synchronisieren. Die elastischen Edge-Knoten der Cloud ermöglichen sogar In-Kamera-Analysen, die eine Waffe nur Sekunden nach der Aufnahme erkennen, was die Cloud zur de-facto-Grundlage für behördenübergreifende Task Forces macht.

On-Premises-Bereitstellungen bestehen dort fort, wo Vorschriften zur Datensouveränität oder Low-Latency-Autonombetrieb kritisch sind – beispielsweise bei großen Stadtpolizeikräften mit bestehenden Rechenzentren. Doch selbst diese Umgebungen fügen bei Großveranstaltungen zunehmend Cloud-Burst-Kapazitäten hinzu, um Kapitalspitzen zu vermeiden. Anbieter, die den Wandel spüren, veröffentlichen Updates nun Cloud-first, bevor sie Funktionen auf On-Premises-Clients portieren, was einen positiven Kreislauf verstärkt, der die Cloud als primäres Bereitstellungsmodell für die Beweismittelverwaltung zementiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Hardwarekäufe sichern langfristige Serviceverträge

Hardware erfasste 2025 48,17 % der Umsätze, was den kontinuierlichen Austausch von Bodycams der ersten Generation durch 4K-Einheiten mit hohem Dynamikbereich und robusten Dashcams mit 5G-Backhaul-Kapazität widerspiegelt. Jeder Hardware-Auftrag bündelt in der Regel mehrjährige SaaS-Lizenzen und gewährleistet so planbare Annuitäten-Einnahmen. Dienstleistungen sind zwar absolut gesehen kleiner, liegen jedoch auf dem Weg zu einem CAGR von 11,28 %, da Behörden Datenmigration, Benutzerschulungen und Richtlinienkonfiguration an anbietergeführte Teams auslagern. Dieser Trend korreliert mit dem Marktvolumen der Beweismittelverwaltung, das den Dienstleistungen zugeordnet wird und bis 2031 voraussichtlich 4,47 Milliarden USD übersteigen wird.

Software-Umsätze folgen dem Hardware-Fußabdruck, beschleunigen sich jedoch, sobald Behörden Fördermittel ausgeschöpft haben und auf Beweismittelanalysen, Transkription und gerichtssaalfähige Aufbereitung umstellen. Plattformübergreifende SDKs laden Drittentwickler ein, Schwärzungs-, Kennzeichenerkennungs- und Beweismittelketten-Dashboards zu erstellen, was die Ökosystembindung erweitert. Auf lange Sicht liegt der differenzierende Mehrwert nicht in der Kamera selbst, sondern in KI-Modellen, die den Prüfaufwand um 70 % reduzieren, was integrierte Hardware-plus-Software-Stacks als bevorzugtes Beschaffungspaket etabliert.

Nach Beweismitteltyp: Digitale Formate übertreffen physische Exponate

Digitale Artefakte machten 2025 71,30 % der Volumina aus – eine Zahl, die weiter steigen dürfte, da Video die Gerichtssaalnarrativen dominiert. Allein Video macht rund 60 % der eingehenden Datenmenge aus, gefolgt von Audio aus Befragungen und Notrufen. Die Marktgröße der Beweismittelverwaltung, die mit Videoanalysen verbunden ist, wird bis 2031 bei einem CAGR von 12,33 % prognostiziert, da Staatsanwälte eine framegenaue Objektmarkierung zur Beschleunigung der Offenlegung fordern. Dokumentarische Beweismittel – E-Mails, Chat-Protokolle, Social-Media-Beiträge – bilden einen weiteren Wachstumszweig, insbesondere bei Betrugs- und Cyberkriminalitätsfällen.

Physische Gegenstände bleiben wichtig, aber Sensoren, Barcodes und RFID-Tags digitalisieren nun Ereignisse in der Beweismittelkette und fügen Metadaten direkt in dasselbe Repository wie Überwachungsclips ein. Module zur Erkennung synthetischer Inhalte bekämpfen Deepfake-Kontaminierungen und unterstreichen, dass Plattformen zur Beweismittelverwaltung nicht mehr nur Dateien speichern, sondern Authentizität beurteilen – eine Kernanforderung für die richterliche Akzeptanz.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Verkehrsbehörden definieren die Wachstumsdynamik neu

Strafverfolgungsbehörden erzeugten 2025 54,08 % der Nachfrage und bestätigen damit ihre zentrale Rolle bei der Erstellung von Beweismitteln. Verkehrsbehörden – Flughäfen, U-Bahnen und Hafenpolizei – sind jedoch die am schnellsten wachsende Gruppe mit einem jährlichen Wachstum von 11,72 %, getrieben durch politische Mandate und dichte Passagierströme. Flughafensicherheitskräfte integrieren Bodycam- und CCTV-Feeds mit Zutrittskontrollprotokollen, sodass Ermittler Vorfälle vom Bordstein bis zum Gate rekonstruieren können.

Verteidigungs-, Gerichts- und Versicherungssektoren erweitern die Breite: Militärpolizei sucht vorwärts eingesetzte Tresore, die offline funktionieren; Staatsanwälte fordern einheitliche Portale, um Beweismittel direkt in Falldokumente zu übertragen; und Versicherer analysieren Dashcam-Aufnahmen, um inszenierte Kollisionen zu erkennen. Diese angrenzenden Branchen erweitern den gesamten adressierbaren Markt für Beweismittelverwaltung und ermutigen Anbieter, ihre Angebote zu modularisieren, damit Käufer außerhalb der Strafverfolgung nur die Arbeitsabläufe übernehmen können, die sie benötigen.

Geografische Analyse

Nordamerika erwirtschaftete 2025 3,71 Milliarden USD, entsprechend 38,48 % des globalen Marktanteils der Beweismittelverwaltung, und profitiert von verankerten Bodycam-Mandaten sowie umfangreichen Fördermitteln, die Beschaffungszyklen abfedern. Die behördenübergreifende Zusammenarbeit über 18.000 kommunale Behörden hinweg treibt eine kontinuierliche Erneuerungsnachfrage an, und staatliche Gesetzgeber schreiben weiterhin Plattforminteroperabilität vor, was neue Mittel in Software-Upgrades lenkt, die den CJIS- und NIJ-Richtlinien entsprechen. Anbieter erproben häufig F&E-Funktionen – Sprachübersetzung, automatische Unschärfe zur Anonymisierung von Beamten – in US-amerikanischen Stadtpolizeikräften, bevor sie diese exportieren.

Der asiatisch-pazifische Raum, heute noch kleiner, verzeichnet mit 11,45 % den schnellsten CAGR, da Smart-City-Netze in Indien, China, Singapur und Japan Millionen von IoT-Kameras an zentralisierte Tresore anschließen. Regionale Ministerien priorisieren KI-gestützte Lageanalysen, und öffentlich-private Konsortien finanzieren groß angelegte Cloud-Pods zur Erfüllung von Datensouveränitätsregeln. Die Nationale Polizeibehörde Japans erwartet, bis 2026 jeden Streifenbeamten mit einer Bodycam auszustatten, was eine laufende Hardware- und Lizenzpipeline schafft. Unterdessen replizieren Tier-2-Städte Indiens die Flaggschiff-Bereitstellungen aus Delhi und Mumbai, was die nachgelagerte Nachfrage nach mehrsprachiger Transkription und Wiedergabetools im Gerichtssaal beschleunigt.

Europa entwickelt sich auf der Grundlage grenzüberschreitender Geheimdienstrahmen, die standardisierte Beweismittelformate zwischen den Mitgliedsstaaten erfordern. Die DSGVO verpflichtet Anbieter, fein granulierte Aufbewahrungslogik und Workflows zur Löschung von Bürgerdaten einzubetten, die nun Funktionsanfragen in anderen Regionen beeinflussen. Lateinamerika und der Nahe Osten sind aufstrebende Märkte; Urbanisierung und steigende Budgets für die öffentliche Sicherheit treiben Pilotprojekte voran, die Drohnen-Video, Social-Media-Scraping und Echtzeit-Videoanalysen bündeln. Trotz Bandbreitenlücken in ländlichen Provinzen helfen Satelliten-Backhaul und 5G Fixed Wireless Access, die Abdeckung auszuweiten und sicherzustellen, dass jede Behörde nun eine glaubwürdige Lösung für die Beweismittelverwaltung abonnieren kann, ohne neue Rechenzentren errichten zu müssen.

Wettbewerbslandschaft

Der Markt für Beweismittelverwaltung bleibt moderat fragmentiert, wobei die fünf führenden Anbieter etwa 35 % des globalen Umsatzes kontrollieren. Axon Enterprise führt durch ein vertikal integriertes Kamera-plus-Cloud-Portfolio, gestärkt durch eine im Oktober 2024 angekündigte Expansion internationaler Rechenzentren im Wert von 200 Millionen USD. Motorola Solutions folgt und nutzt seine 2024 abgeschlossene Übernahme von Ava Security, um fortschrittliche Videoanalysen in seine CommandCentral-Plattform einzubinden. NICE Ltd., Genetec Inc., Oracle Corporation und Tyler Technologies, Inc. vervollständigen das Feld, wobei sich jeder durch offene APIs, Analysebibliotheken oder Gerichtssystem-Konnektoren differenziert.

Der Wettbewerb konzentriert sich auf KI-Funktionen wie Echtzeit-Transkription, automatische Schwärzung sowie Gesichts- oder Objekterkennung. Anbieter konkurrieren darum, die Prüfarbeitsstunden zu reduzieren, da die Personalbudgets der Behörden unverändert bleiben. Hardwarehersteller festigen Beziehungen, indem sie unbegrenzte Cloud-Lizenzen für die Beweismittelverwaltung mit jeder verkauften Kamera bündeln und so Kapitalausgaben in Annuitätserlöse umwandeln. Reine Softwarespezialisten kontern durch hardwareunabhängige Erfassungsschichten, die es Behörden ermöglichen, Bodycam-Marken zu mischen, ohne Suchfunktionen einzubüßen.

Fusions- und Übernahmeaktivitäten sind robust, da etablierte Unternehmen Nischentechnologien suchen: Motorola Solutions erwarb Ava Security für 445 Millionen USD; Genetec Inc. akquirierte Kantech für die Zutrittskontrollintegration, und Oracle Corporation schloss eine strategische Allianz mit der International Association of Chiefs of Police (Internationale Vereinigung der Polizeidirektoren), um Cloud-Standards für kleine Behörden zu erarbeiten. Start-ups konzentrieren sich auf Blockchain-Integritätsnachweise und Deepfake-Erkennung – Bereiche, in denen etablierte Unternehmen noch keine Führungsposition eingenommen haben. Da Förderrichtlinien zunehmend offene API-Interoperabilität fordern, riskieren Anbieter, die Daten abschotten, den Ausschluss von großen Beschaffungsvorgängen, was die Landschaft hin zu offeneren Ökosystemen drängt.

Marktführer der Beweismittelverwaltungsbranche

NICE Ltd

QueTel Corporation (Omnigo)

Hitachi Vantara Corporation

Lexipol LLC

Panasonic Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Axon Enterprise verpflichtete sich zu 200 Millionen USD für den Aufbau europäischer und asiatisch-pazifischer Cloud-Regionen, um die Latenz zu senken und Datensouveränitätsgesetze zu erfüllen.

- September 2024: Motorola Solutions schloss die Übernahme von Ava Security für 445 Millionen USD ab und fügte Cloud-native Analysen seinem bestehenden Video-Portfolio hinzu.

- August 2024: NICE Ltd. stellte eine KI-gestützte Suite zur Beweismittelverwaltung vor, die Stunden von Videomaterial in Minuten verarbeitet und Schlüsselbilder hervorhebt.

- Juli 2024: Oracle Corporation kooperierte mit der International Association of Chiefs of Police (Internationale Vereinigung der Polizeidirektoren), um Cloud-Beweismittelstandards für ressourcenbeschränkte Behörden zu erarbeiten.

Berichtsumfang des globalen Marktes für Beweismittelverwaltung

Beweismittelverwaltung umfasst die Überwachung und Organisation von Beweismitteln im Zusammenhang mit einem Ereignis und gewährleistet deren Integrität für alle Beteiligten. Die Studie beleuchtet die Faktoren, die die Einführung dieser Systeme fördern und hemmen. Sie umfasst physische Werkzeuge, Aufzeichnungssoftware und die wesentlichen Dienstleistungen für die Implementierung und Pflege eines Beweismittelverwaltungssystems.

Der Markt für Beweismittelverwaltung ist segmentiert nach Bereitstellung (On-Premises und Cloud), Komponente (Hardware (am Körper getragene Kameras, Fahrzeug-Dashcams, stadtweite Kameras und öffentliche Nahverkehrsvideo), Software und Dienstleistungen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| On-Premises |

| Cloud |

| Hardware | Am Körper getragene Kameras |

| Fahrzeug-Dashcams | |

| Stadtweite Kameras | |

| Öffentliches Nahverkehrsvideo | |

| Software | |

| Dienstleistungen (Beratung, Schulung, Support) |

| Digitale Beweismittel | Video |

| Audio | |

| Bild | |

| Dokumente | |

| Metadaten physischer Beweismittel |

| Strafverfolgungsbehörden |

| Verkehrsbehörden |

| Bundes- und Verteidigungsbehörden |

| Gerichte und Staatsanwaltschaften |

| Versicherungsunternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellung | On-Premises | ||

| Cloud | |||

| Nach Komponente | Hardware | Am Körper getragene Kameras | |

| Fahrzeug-Dashcams | |||

| Stadtweite Kameras | |||

| Öffentliches Nahverkehrsvideo | |||

| Software | |||

| Dienstleistungen (Beratung, Schulung, Support) | |||

| Nach Beweismitteltyp | Digitale Beweismittel | Video | |

| Audio | |||

| Bild | |||

| Dokumente | |||

| Metadaten physischer Beweismittel | |||

| Nach Endnutzer | Strafverfolgungsbehörden | ||

| Verkehrsbehörden | |||

| Bundes- und Verteidigungsbehörden | |||

| Gerichte und Staatsanwaltschaften | |||

| Versicherungsunternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Niederlande | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Beweismittelverwaltung im Jahr 2026?

Der Markt beläuft sich auf 10,67 Milliarden USD und soll über den Zeitraum 2026–2031 mit einem CAGR von 10,61 % wachsen.

Welches Bereitstellungsmodell expandiert am schnellsten?

Cloud-Arbeitsabläufe führen mit einem Anteil von 62,95 % im Jahr 2025 und sollen mit einem CAGR von 12,03 % expandieren, da Behörden nach skalierbarer, CJIS-konformer Speicherung suchen.

Welches Segment bietet Anbietern die höchste Wachstumschance?

Dienstleistungen – umfassend Beratung, Migration und Schulung – entwickeln sich mit einem CAGR von 11,28 %, da Behörden Unterstützung bei der Integration von KI-Analysen in tägliche Arbeitsabläufe suchen.

Welche Region wird als die am schnellsten wachsende prognostiziert?

Der asiatisch-pazifische Raum soll mit einem CAGR von 11,45 % expandieren, angetrieben durch Indiens Smart-Cities-Mission und Japans nationalen Bodycam-Rollout.

Was ist die wichtigste kostenbezogene Herausforderung für Behörden?

Langfristige konforme Cloud-Speicherausgaben können bei mittelgroßen Einsatztruppen jährlich 500.000 USD übersteigen und drängen sie hin zu hybriden Hot-Cold-Tier-Modellen.

Seite zuletzt aktualisiert am: