Größe und Marktanteil des indischen Facility-Management-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

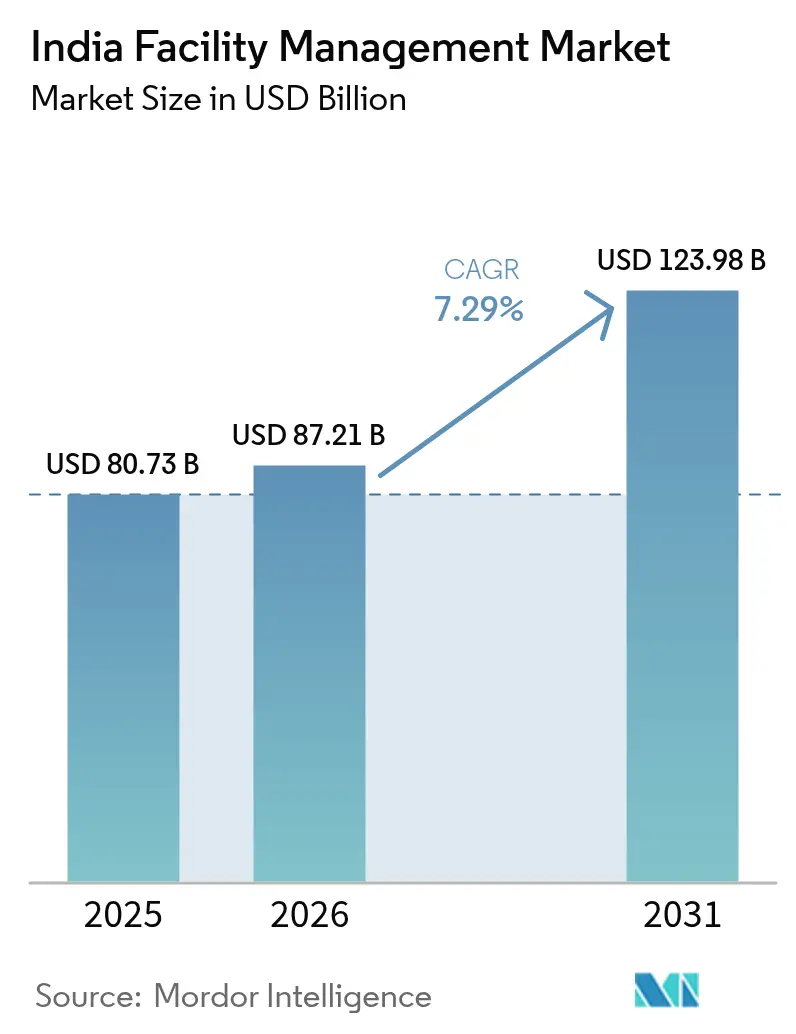

| Marktgröße im Basisjahr (2025) | 80.73 Milliarden US-Dollar |

| Marktgröße (2026) | 87.21 Milliarden US-Dollar |

| Marktgröße (2031) | 123.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.29% CAGR |

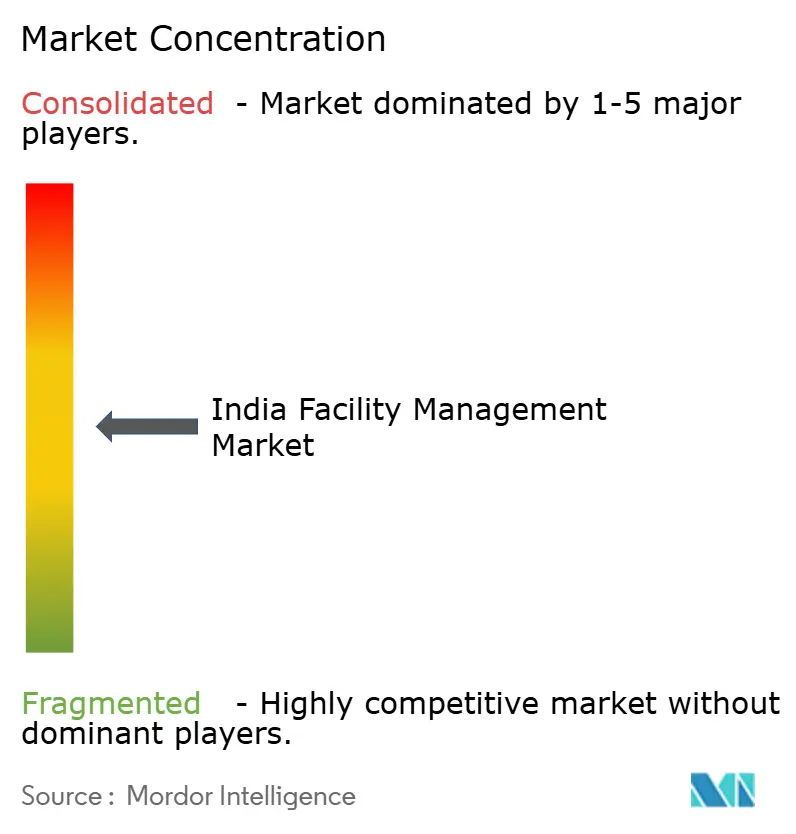

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Facility-Management-Marktes durch Mordor Intelligence

Die Größe des indischen Facility-Management-Marktes wird voraussichtlich von 87,21 Milliarden USD im Jahr 2026 auf 123,98 Milliarden USD bis 2031 ansteigen, mit einer CAGR von 7,29 % über den Zeitraum 2026–2031. Die frühzeitige Einführung von Plattformen für vorausschauende Wartung, nachhaltigkeitsgebundene Nachrüstungen und integrierte Verträge führt zu höheren durchschnittlichen Auftragswerten. Büroflächen der Klasse A in Technologiekorridoren sind nahezu ausgelastet, was die Nachfrage nach 24-Stunden-Unterstützung in den Bereichen Mechanik, Elektrotechnik und Sanitär erhöht, während Halbleiter- und Elektronikunternehmen Reinraumzertifizierungen und unterbrechungsfreie Stromversorgung benötigen. Gewerbliche Vermieter binden nun Energieleistungsgarantien in Servicevereinbarungen ein und belohnen Anbieter, die in Sensoren des Internets der Dinge (IoT) und Analysen investieren. Gleichzeitig hält das Programm zur produktionsgebundenen Förderung (PLI) die Projektpipelines im Industriebereich voll und erweitert den adressierbaren Markt für Spezialisten im Bereich Hard Services.

Wichtigste Erkenntnisse des Berichts

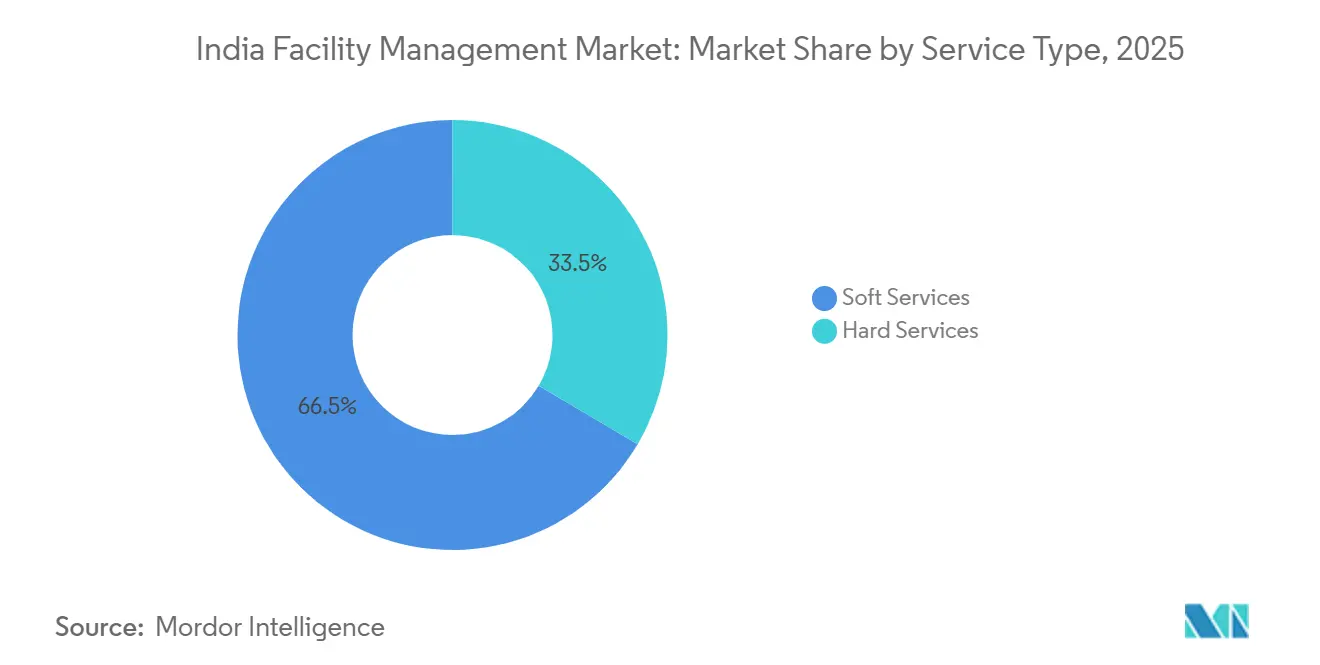

- Nach Servicetyp führten Soft Services mit einem Anteil von 66,52 % am indischen Facility-Management-Markt im Jahr 2025. Hard Services werden voraussichtlich bis 2031 mit einer CAGR von 8,37 % wachsen und damit den indischen Facility-Management-Markt übertreffen.

- Nach Angebotstyp behielten Eigenleistungsmodelle im Jahr 2025 einen Anteil von 67,56 % an der Größe des indischen Facility-Management-Marktes, während fremdvergebene integrierte Verträge jährlich um 9,03 % wachsen.

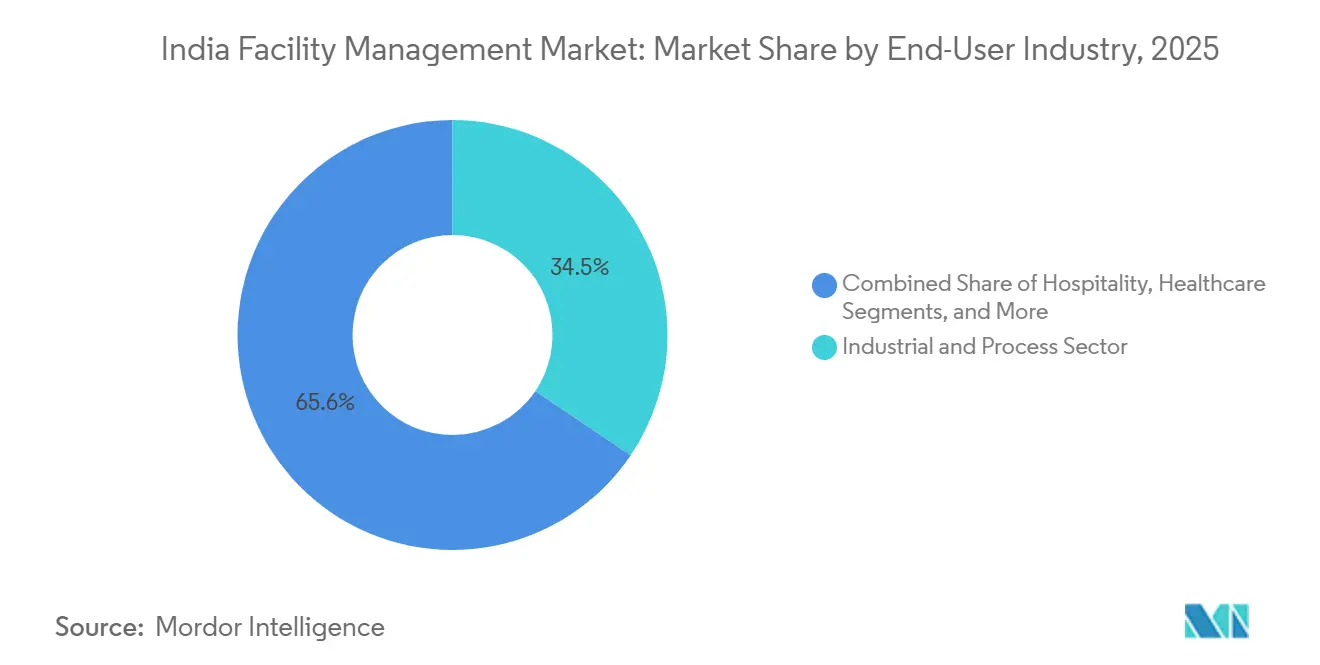

- Nach Endnutzer entfielen 34,42 % des Umsatzes 2025 auf Industrieanlagen, während das Gesundheitswesen bis 2031 mit einer CAGR von 9,42 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Facility-Management-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Expansion des gewerblichen Immobilienmarktes | +1.8% | National, konzentriert in Bengaluru, Mumbai, Delhi NCR, Hyderabad, Pune, Chennai | Mittelfristig (2–4 Jahre) |

| Technologieintegration, IoT, KI und Automatisierung | +1.5% | National, frühe Einführung in Metropolen und GCC-Zentren | Langfristig (≥ 4 Jahre) |

| Zunehmender Trend zur Fremdvergabe | +1.3% | National, beschleunigt in Städten der zweiten Kategorie wie Ahmedabad, Jaipur, Kochi, Chandigarh | Mittelfristig (2–4 Jahre) |

| Vorschriften zu Hygiene und Gesundheitskonformität | +1.0% | National, verstärkt im Gesundheitswesen und Gastgewerbe | Kurzfristig (≤ 2 Jahre) |

| Übernahme ergebnisorientierter FM-Verträge in Städten der zweiten Kategorie | +0.8% | Städte der zweiten und dritten Kategorie | Mittelfristig (2–4 Jahre) |

| ESG-gebundene Kreditvergabe treibt grüne Gebäudemodernisierungen voran | +0.7% | National, angeführt von BRSR-konformen Unternehmen und IGBC-zertifizierten Projekten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Expansion des gewerblichen Immobilienmarktes

Entwickler fertigten im Jahr 2025 mehr als 79 Millionen Quadratfuß Büroflächen der Klasse A fertig, wodurch Bengaluru, Hyderabad und Pune unter einer Leerstandsquote von 13 % blieben. Neubauspezifikationen fordern intelligente Zähler, LEED- oder IGBC-Zertifizierung sowie Brandschutzsysteme, die mit dem Nationalen Baugesetz 2016 übereinstimmen.[1]„Überblick über den indischen Büromarkt,” CBRE, cbre.co.in Facility Manager übernehmen daher die rund um die Uhr laufende HLK-Optimierung, regelmäßige Brandschutzprüfungen und vorausschauende Analysen, die Ausfallzeiten minimieren. Betreiber flexibler Arbeitsflächen haben Kapazitäten in zentralen Teilmärkten hinzugefügt, was zu variablen täglichen Belegungsraten führt und den Einsatz von Belegungssensoren und Raumnutzungs-Dashboards vorantreibt.[2]„Bürovermietung und Immobilientrends,” JLL India, jll.co.in Insgesamt rücken diese Trends gebündelte Hard-und-Soft-Verträge in den Vordergrund der Vermieterstrategie. Anbieter, die mechanische, Reinigungs-, Sicherheits- und Energiedienstleistungen unter leistungsgebundenen Gebühren integrieren können, erzielen längere Vertragslaufzeiten und höhere Margen.

Technologieintegration, IoT, KI und Automatisierung

IoT-Sensoren überwachen nun Temperatur, Vibration und Stromverbrauch in mehr als 500 Millionen Quadratfuß gewerblicher und industrieller Flächen und speisen Cloud-Plattformen, die Anomalien weit vor einem Ausfall melden.[3]„Gebäudeautomation und intelligente Gebäudelösungen,” Johnson Controls, johnsoncontrols.com Werkzeuge der künstlichen Intelligenz werten historische Arbeitsaufträge und Asset-Telemetrie aus und ermöglichen Wartungseingriffe, die ungeplante Ausfallzeiten um bis zu 30 % reduzieren. Digitale Zwillinge simulieren Renovierungen und Ergänzungen erneuerbarer Energien, um Investitionsentscheidungen zu leiten. Der Wertpapier- und Börsenausschuss Indiens (SEBI) forderte die 1.000 größten börsennotierten Unternehmen auf, Energieverbrauchsdaten offenzulegen, sodass Kunden zunehmend Echtzeit-Dashboards verlangen können. Dienstleister, die Gebäudemanagementsoftware mit Unternehmensressourcenplanungsplattformen verbinden können, gewinnen einen Wettbewerbsvorteil.

Zunehmender Trend zur Fremdvergabe

Integrierte Facility-Management-Verträge (IFM) wuchsen 2025 um 9,03 %, da Finanzvorstände variable Kostenstrukturen und die Verantwortung eines einzigen Anbieters anstrebten. Ergebnisorientierte Bedingungen erscheinen nun in etwa einem Viertel der neuen Vergaben und knüpfen Zahlungen an Verfügbarkeit und Energieeinsparungen. Sekundärstädte wie Kochi, Ahmedabad und Jaipur, die neue GCC-Standorte beherbergen, verfügen oft über keine bestehenden Facility-Teams und vergeben daher von Anfang an extern. Die Durchdringung von IFM in Städten der zweiten Kategorie liegt daher über dem Niveau der Metropolen. Höhere vertragliche Risiken veranlassen etablierte Anbieter, in Mitarbeiterschulung, Technologieplattformen und Kommandozentren zu investieren, was die Kapitalanforderungen für Neueinsteiger erhöht.

Vorschriften zu Hygiene und Gesundheitskonformität

Postpandemische Vorschriften erfordern die tägliche Desinfektion von häufig berührten Oberflächen und eine kontinuierliche Überwachung der Innenraumluft in Gesundheits- und Gastgewerbeeinrichtungen. Krankenhäuser im Rahmen der Ayushman-Bharat-Gesundheitsinfrastrukturmission müssen eine solche Konformität nachweisen, um Bundesförderung zu erhalten, was die Nachfrage nach zertifizierter Reinigung, Handhabung von biomedizinischen Abfällen und 24-Stunden-HLK-Überwachung ankurbelt. Gewerbliche Vermieter in Mumbai, Bengaluru und Delhi NCR übernehmen ähnliche Hygienebewertungen, um multinationale Mieter zu beruhigen. Hotels setzen berührungslose Check-in-Systeme und antimikrobielle Beschichtungen ein, was die technische Komplexität erhöht. Anbieter, die Mitarbeiter nach ISO 9001 und ISO 45001 zertifizieren, gewinnen Preissetzungsmacht, während gering qualifizierte Betriebe unter Druck geraten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitskräftemangel und Qualifikationslücken | -1.2% | National, akut in Metropolen mit hoher Fluktuation | Kurzfristig (≤ 2 Jahre) |

| Margendruck durch steigende Betriebskosten | -1.0% | National, ausgeprägt bei arbeitsintensiven Soft Services | Kurzfristig (≤ 2 Jahre) |

| Hohe Preissensibilität der Kunden und fragmentierte Beschaffungspraktiken | -0.6% | National, stark im öffentlichen Sektor und im KMU-Segment | Mittelfristig (2–4 Jahre) |

| Intelligente Gebäudeautomation reduziert die Nachfrage nach bemanntem Wachdienst | -0.4% | National, frühe Auswirkungen in neuen Büroflächen der Klasse A | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel und Qualifikationslücken

Die Fluktuation in Metropolen im Bereich Hauswirtschaft und Bewachung überstieg 2025 40 %, da Arbeitnehmer zu E-Commerce- und Gig-Plattformen wechselten. Technische Berufe weisen tiefere Defizite auf: Berufsschulen bilden weniger als 50.000 HLK- und Gebäudemanagementsystem-Techniker aus, gegenüber einem jährlichen Bedarf von 150.000. Anbieter betreiben daher Akademien und Ausbildungsprogramme, was die Rekrutierungskosten erhöht und die Anlaufzeiten verlängert. Eine Lohninflation von 10 %–12 % drückt die Margen, wenn Verträge keine automatischen Anpassungsklauseln enthalten. Einige Unternehmen erproben Fernüberwachung, um die Anzahl der Mitarbeiter vor Ort zu reduzieren, aber Vorschriften und die Präferenz der Kunden für physische Präsenz begrenzen den Umfang noch immer.

Margendruck durch steigende Betriebskosten

Diesel für Notstromaggregate stieg 2025 um 8 % im Jahresvergleich, Reinigungschemikalien um 6 %–10 % und Versicherungsprämien um bis zu 15 %.[4]„Kostensteigerungen bei Betriebsmitteln belasten FM-Margen,” Business Standard, business-standard.com Dennoch halten staatliche Unternehmen und kleine Betriebe die Preise konstant und zwingen Anbieter, die Erhöhungen zu absorbieren. Fragmentierte Ausschreibungen – jedes Gebäude gibt separate Angebote heraus – verhindern Skaleneffekte bei Verbrauchsmaterialien und Personal. Niedrigstpreisklauseln bei der Beschaffung erodieren die Rentabilität weiter. Größere Gruppen quersubventionieren Verträge mit geringen Margen durch Beratungsleistungen, während mittelgroße Spezialisten keine Diversifizierung haben und Schwierigkeiten haben, in Technologie zu investieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hard Services übertreffen Soft Services dank technologischer Rückenwind

Hard Services verzeichneten ein schnelleres Wachstum als der gesamte indische Facility-Management-Markt und expandierten mit einer CAGR von 8,37 % dank obligatorischer Konformitätsanforderungen und energiesparender Nachrüstungen. Das Nationale Baugesetz 2016 verpflichtet zur Brandmeldung und -unterdrückung in Hochhäusern und treibt Nachrüstprogramme im älteren Gebäudebestand voran. Die Vorschriften des Büros für Energieeffizienz (BEE) fördern den Austausch von Kältemaschinen und den Einsatz von Frequenzumrichtern, die den Verbrauch um bis zu 35 % senken. Infolgedessen setzen institutionelle Vermieter zustandsbasierte Überwachungssysteme ein, die wiederkehrende Einnahmen schaffen, die an die Größe des indischen Facility-Management-Marktes gebunden sind.

Soft Services erzielten 2025 noch immer 66,52 % des Umsatzes durch tägliche Reinigung, Büroservice und Bewachung. Allerdings gehen bemannte Sicherheitsposten zurück, da Zugangskontrollen und Videoanalysen zunehmen, insbesondere in neuen Büroflächen der Klasse A, was die Wächterdichte um fast ein Drittel reduziert. Die Reinigung entwickelt sich hin zu Seilzugangsfassadenarbeiten und Tiefenreinigungen nach dem Bau, die Aufpreise erzielen. Die Gastronomie digitalisiert Speisekarten und verfolgt Abfälle, um Gesundheitsziele zu erfüllen. Die Fragmentierung bleibt bestehen und schränkt Skaleneffekte ein, aber Nischenanbieter erzielen Gewinne in spezialisierten Desinfektions- oder Wäschesterilisierungsbereichen.

Nach Angebotstyp: Fremdvergabe gewinnt an Bedeutung, da ergebnisorientierte Modelle reifen

Integriertes Facility Management, das mehrere Servicelinien bündelt, ist das am schnellsten wachsende Segment der Größe des indischen Facility-Management-Marktes und wächst jährlich um 9,03 %. Multinationale Unternehmen bevorzugen IFM für eine einheitliche Rechnungsstellung und Datentransparenz; Zahlungen hängen von Verfügbarkeits- oder Energieeinsparungsmetriken ab, was die Vertragsdauer verlängert. Anbieter müssen daher IoT-Gateways, Mobilitäts-Apps und zentrale Kommandozentren einsetzen. Gebündelte Verträge, die zwei oder drei Dienstleistungen kombinieren, bleiben in Städten der zweiten Kategorie beliebt und führen Kunden von der Einzelvergabe zur vollständigen Integration.

Trotz des Wandels repräsentierten Eigenleistungsmodelle 2025 noch immer 67,56 % des Umsatzes, da viele öffentliche Behörden und Konglomerate Einrichtungen als strategisch betrachten. Sicherheitssensible Funktionen oder GMP-gesteuerte Montagelinien halten die Belegschaft intern, um die Konformität zu gewährleisten. Dennoch treiben Talentknappheit und die Opportunitätskosten von in nicht zum Kerngeschäft gehörenden Vermögenswerten gebundenem Kapital mehrere Konglomerate dazu, schrittweise auszulagern, oft beginnend mit Einzeldienstleistungspiloten wie Hauswirtschaft, bevor sie zu gebündelten Portfolios übergehen.

Nach Endnutzerbranche: Gesundheitswesen wächst dank Infrastrukturausbau stark

Das Gesundheitswesen ist das am schnellsten wachsende Segment mit einer CAGR von 9,42 %, unterstützt durch den Ausbau von 1,5 Lakh Gesundheits- und Wellnesszentren sowie Intensivpflegeblöcken, die Infektionskontrolle, Trennung von biomedizinischen Abfällen und ISO-zertifizierte HLK-Routinen benötigen. Private Ketten fügten 2025 bis zu 18.000 Betten hinzu und vergeben nicht-klinische Betriebe extern, um Kosteneffizienz und Prüfnachvollziehbarkeit zu gewährleisten. Pharmaunternehmen, die im Rahmen des PLI-Programms gebaut wurden, übernehmen ISO-Klasse-5-8-Reinräume und kontinuierliche Partikelüberwachung, was hochwertige langfristige Verträge sichert.

Industrie- und Verfahrenstechnikeinrichtungen trugen 34,42 % des Umsatzes 2025 bei, dem größten Anteil am indischen Facility-Management-Markt. Halbleiterfabriken, Elektroniklinien und Automobilcluster erfordern unterbrechungsfreie Stromversorgung sowie Konformität mit ISO 14001 und ISO 45001. Gewerbliche Immobilien, insbesondere GCC-dominierte Büros, behalten eine robuste Pipeline, während das Gastgewerbe 2025 eine Belegungsrate von 68 %–70 % verzeichnete, was den Bedarf an gastorientierten Hauswirtschaftsdienstleistungen steigert. Institutionelle Campusse und Verkehrsknotenpunkte bieten Volumen, aber geringe Margen aufgrund preissensitiver Ausschreibungen.

Geografische Analyse

Metropolen – Bengaluru, Mumbai, Delhi NCR, Hyderabad, Pune und Chennai – machten 2025 etwa zwei Drittel des Umsatzes im Facility Management aus. Bengaluru allein vermietete nahezu 20 Millionen Quadratfuß Büroflächen, was einen konstanten HLK-Betrieb und Gebäudemanagementsystem-Analysen erfordert. Mumbais Premiumviertel verzeichneten ein Mietwachstum von 8 %–10 %, was Vermieter dazu veranlasst, IFM einzusetzen, um den Vermögenswert zu schützen. Delhi NCR fügte zwischen 12 Millionen und 14 Millionen Quadratfuß hinzu, wobei Mieter aus dem Bereich professioneller Dienstleistungen auf gebündelte Verträge bestehen.

Städte der zweiten Kategorie wie Ahmedabad, Jaipur, Kochi und Chandigarh wachsen schnell und verzeichneten 2025 ein Vermietungswachstum von 15 %–18 %, was Greenfield-Möglichkeiten für den indischen Facility-Management-Markt bietet. Ergebnisorientierte Verträge machen hier bereits ein Drittel der Vergaben aus, mehr als der nationale Durchschnitt, da Mieter kein bestehendes Personal haben und schlüsselfertige Lösungen verlangen. Die Beschaffung bleibt jedoch preisgetrieben und die Margen sind geringer.

Budgets der zentralen und staatlichen Smart-Cities-Mission fließen in Kommando- und Kontrollzentren, energieeffiziente öffentliche Gebäude und integrierte Verkehrsknotenpunkte. Diese Projekte erfordern die Integration von Gebäudemanagementsystemen und präventive Wartungsregimes, die mit ISO 50001 übereinstimmen, und verteilen die Umsätze des indischen Facility-Management-Marktes über die sechs Metropolen hinaus.

Regulatorisches Umfeld

Das Facility Management in Indien unterliegt sich überschneidenden Anforderungen im Bereich Bau, Sicherheit, Arbeitsrecht, Energie und digitaler Compliance, die zunehmend SLAs und Prüfpfade prägen. Der National Building Code 2016 bildet weiterhin die Grundlage für Brandschutz- und Lebenssicherheitspflichten bei Hochhäusern, während Energieeffizienzanforderungen durch Vorschriften des Bureau of Energy Efficiency und kundenseitige ESG-Offenlegungen verstärkt werden. Dazu zählen von der SEBI vorgegebene Berichtspflichten zum Energieverbrauch für große börsennotierte Unternehmen, was die Nachfrage nach Messtechnik, Dashboards und dokumentierten Betriebsabläufen antreibt.

Im Jahr 2026 fügten mehrere zentrale Maßnahmen neue Compliance-Ebenen hinzu, die für FM-Dienstleister und Immobilienbetreiber relevant sind. Das Ministry of Labour and Employment verkündete die Occupational Safety, Health and Working Conditions (Central) Rules, 2026, die mehrere ältere Vorschriften ablösen, darunter die Contract Labour (Regulation and Abolition) Central Rules, 1971. Dies erhöht die Anforderungen an standardisierte EHS-Prozesse und Dienstleistermanagement. Die TRAI erließ die Rating of Properties for Digital Connectivity (Amendment) Regulations, 2026 (in Kraft seit 13. Mai 2026), die eine strukturierte Bewertung für im Bau befindliche Immobilien sowie optionale Audits der digitalen Konnektivität einführt, wodurch sich der Aufgabenbereich des FM auf die Gebäudetelekommunikationsbereitschaft ausweitet. Die DPIIT verkündete zudem die Transition Facilitation (Quality Control) Order, 2026, die einen alternativen Compliance-Pfad für ausgewählte Quality Control Orders schafft, welche Geräte betreffen, die üblicherweise im Gebäudebetrieb beschafft werden, etwa Klimaanlagen und elektrische Haushaltsgeräte, was sich auf Beschaffungsdokumentation und Lieferantenqualifizierung auswirkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette des Facility Managements in Indien beginnt mit vorgelagerten Inputs (Facility-Personal, Verbrauchsmaterialien, Gerätezubehör und OEM-Serviceökosysteme für HVAC, Brandschutzsysteme, Aufzüge, BMS und Notstromversorgung) und geht über in die Vor-Ort-Erbringung durch Einzeldienstleister, Bündelverträge oder integriertes Facility Management (IFM). Große Auftraggeber, insbesondere Grade-A-Büros und Industriecampus, trennen zunehmend die Beschaffung von CAFM/CMMS- und IoT-Plattformen von der Personaldienstleistung, um die Kontrolle über Datenarchitektur und Cybersicherheit zu behalten. Anschließend verlangen sie von Dienstleistern, Arbeitsaufträge, Anlagentelemetrie und Compliance-Berichte in ihre Kundensysteme zu integrieren.

Im mittleren Bereich der Kette bauen nationale und regionale IFM-Anbieter multiqualifizierte Serviceteams auf und vergeben spezialisierte Aufgabenbereiche (Fassadenzugang, Grundreinigung, Schädlingsbekämpfung und ausgewählte MEP-Arbeiten) an Unterauftragnehmer, während sie zentrale Leitstellen und mobile Feldteams nutzen, um standortübergreifende SLAs zu verwalten. Nachgelagert schließen Unternehmens- und institutionelle Kunden direkte Verträge ab und bewerten Anbieter anhand messbarer Ergebnisse wie Verfügbarkeit, Energieoptimierung und Prüfbereitschaft, wobei die Beschaffung von Standards und Vorschriften geprägt wird, die in Ausschreibungen genannt werden (einschließlich BIS-konformer Produktanforderungen, BEE-gebundener Effizienzerwartungen und Brandschutzpraktiken gemäß National Building Code 2016). Ausführungsengpässe konzentrieren sich weiterhin auf die Verfügbarkeit von Technikern (HVAC/BMS) und die Fähigkeit, Compliance über verteilte Standorte hinweg zu standardisieren, was Anbieter mit Schulungsprogrammen, landesweiten Rekrutierungsnetzwerken und nachgewiesener Technologieintegration begünstigt.

Wettbewerbslandschaft

Die Top-10-Anbieter erzielten 2025 etwa 35 %–40 % des Umsatzes, was auf eine moderate Konzentration hinweist. Die multinationalen Unternehmen ISS und Sodexo konkurrieren mit den inländischen Gruppen Quess, BVG India und Dusters Total, während Immobilienberater CBRE, JLL und Knight Frank IFM neben Maklertätigkeiten anbieten. Technologie hebt sich als Differenzierungsmerkmal hervor: ISS eröffnete ein Kommandozentrum im Wert von 15 Millionen USD in Mumbai für die Fernüberwachung von Anlagen. CBRE startete eine Gesundheitsvertikale mit Apollo Hospitals und installierte IoT-Gebäudemanagementsysteme auf 2,5 Millionen Quadratfuß.

Quess, der größte inländische Arbeitgeber, meldete einen Umsatz von INR 5.451 Crore (654 Millionen USD) im zweiten Quartal des Geschäftsjahres 2025, mit zweistelligem Wachstum im IFM-Bereich. BVG India gewann staatliche Krankenhausverträge für HLK-Überwachung und biomedizinische Abfallentsorgung. Knight Frank erwarb ein Pune-ansässiges Industrieunternehmen im Bereich Facility Management und fügte 10 Millionen Quadratfuß verwalteter Fläche hinzu.

Aufkommende Disruptoren setzen proprietäre IoT-Geräte, KI-Analysen und Mieter-Apps ein. Dennoch begrenzen Kapitalanforderungen und Bedenken hinsichtlich der Datenintegration den Umfang für reine Technologieanbieter und begünstigen hybride Modelle, die digitale Plattformen mit der Ausführung vor Ort verbinden. Anbieter beeilen sich, ESG-Mess-Dashboards zu integrieren, um sich an den Anforderungen des SEBI zur Berichterstattung über Unternehmensverantwortung und Nachhaltigkeit auszurichten – eine Fähigkeit, die nun zentral bei der Bewertung von Ausschreibungen ist.

Marktführer der indischen Facility-Management-Branche

ISS Facility Management

Sodexo Facilities Management Services India Pvt. Ltd.

Quess Corporation

Updater Services Pvt. Ltd.

BVG India Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Es entsteht ein Freiraum für messbare, prüfungsbereite FM-Dienstleistungen, die harte Dienstleistungen, Energiemanagement und digitale Compliance in ergebnisorientierte IFM-Verträge integrieren. Die Nachfrage wird durch Grade-A-Büroflächenzuwächse angetrieben, mit über 79 Millionen sq ft, die 2025 fertiggestellt wurden und Smart Meter, LEED/IGBC-konforme Merkmale sowie Brandschutzsysteme gemäß National Building Code 2016 vorschreiben. Auch Industrieprojekte verleihen durch Programme wie PLI zusätzlichen Schub, die Reinraumroutinen und unterbrechungsfreie Stromversorgung erfordern. Anbieter, die MEP, Brand- und Sicherheitsdienste, Innenraumluftüberwachung und Berichterstattung in leistungsgebundene SLAs bündeln können, werden häufiger ausgewählt, da Vermieter Energieleistungsgarantien einbetten und Kunden Echtzeit-Dashboards verlangen.

Regulatorische und quasi-regulatorische Verschiebungen schaffen zudem serviceorientierte Chancen, die eher mit Compliance-Abläufen als mit reiner Personalbereitstellung verbunden sind. Die Rating of Properties for Digital Connectivity (Amendment) Regulations, 2026 der TRAI erweitert den Umfang der Gebäudebereitschaftsprüfungen und optionalen Konnektivitätsaudits, was die koordinierte Wartung digitaler Gebäudeinfrastruktur neben dem traditionellen FM unterstützt. Die Occupational Safety, Health and Working Conditions (Central) Rules, 2026 des Ministry of Labour and Employment erhöht den Bedarf an standardisierter Dienstleisterführung, EHS-Dokumentation und digitalisierten Personalunterlagen, was organisierten Anbietern mit integrierten HR-Payroll-, Schulungs- und Standortaudit-Tools zugutekommt. Auf Käuferseite deuten Investitionen wie das Mumbai-Leitstellenzentrum von ISS (15 Millionen USD) und die Gesundheitsvertikale von CBRE mit Apollo Hospitals (IoT-BMS auf 2,5 Millionen sq ft) darauf hin, dass Kunden für zentralisierte Überwachung, branchenspezialisierte SOPs und technologiegestützte Bereitstellungsmodelle bezahlen, nicht nur für Arbeitsstunden.

Aktuelle Branchenentwicklungen

- Mai 2026: Sodexo India nahm den Betrieb einer neuen Hochkapazitäts-MasterKitchen in Sector 37, Gurugram, auf und erweiterte damit seine zentralisierte Lebensmitteldienstleistungskapazität für Unternehmens- und institutionelle Kunden. Die Anlage unterstützt eine skalierbare Bereitstellung und strengere Prozesskontrolle und stärkt Sodexos Fähigkeit, Verpflegung mit integrierten Arbeitsplatzdienstleistungen in Nordindien zu bündeln.

- Januar 2026: Quess Corporation sicherte sich mehrjährige integrierte Facility-Management-Verträge im Tier-2-Segment über 250 Crore INR (30 Millionen USD) in Ahmedabad, Jaipur und Kochi. Die Aufträge vertiefen Quess' Präsenz in schnell wachsenden sekundären Märkten, in denen die Einführung von schlüsselfertigem IFM zunimmt, und erhöhen den Wettbewerbsdruck auf kleinere regionale Anbieter.

- Oktober 2025: ISS Facility Services investierte 15 Millionen USD in ein Leitstellenzentrum in Mumbai für die rund-um-die-Uhr-Fernüberwachung von Anlagen. Dieses Upgrade stärkt die Fähigkeit von ISS, ergebnisorientierte SLAs über standortübergreifende Portfolios hinweg zu erbringen, indem zentralisierte Analysen mit der Ausführung vor Ort kombiniert werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst kostenpflichtige Dienstleistungen, die dazu beitragen, Gebäude und Standorte in Indien sicher und reibungslos zu betreiben, einschließlich Vor-Ort-Betrieb, Wartung und Support, die durch interne Teams oder ausgelagerte Partner erbracht werden.

Ausgeschlossene Bereiche: Wir schließen informelle, nicht erfasste Haushaltshilfen und Gelegenheitshandwerksarbeiten aus, die nicht als Facility-Management-Dienstleistung vertraglich vereinbart sind.

Übersicht der Segmentierung

- Nach Servicetyp

- Hard Services

- Asset Management

- Mechanik-, Elektro- und HLK-Dienstleistungen

- Brandschutzsysteme und Sicherheit

- Sonstige Hard-Facility-Management-Dienstleistungen

- Soft Services

- Büroservice und Sicherheit

- Reinigungsdienstleistungen

- Cateringdienstleistungen

- Sonstige Soft-Facility-Management-Dienstleistungen

- Hard Services

- Nach Angebotstyp

- Eigenleistung

- Fremdvergabe

- Einzel-Facility-Management

- Gebündeltes Facility Management

- Integriertes Facility Management

- Nach Endnutzerbranche

- Gewerbe

- Gastgewerbe

- Institutionelle und öffentliche Infrastruktur

- Gesundheitswesen (öffentliche Einrichtungen, private Einrichtungen)

- Industrie und Verfahrenstechnik

- Sonstige Endnutzerbranchen

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Desk Research diente dem Aufbau der Ausgangsstruktur für das Modell des indischen Facility-Management-Marktes und der Festlegung von Leitplanken dafür, was als Marktumsatz zu zählen ist. Wir stützten uns auf öffentliche Quellen wie das indische Ministry of Statistics and Programme Implementation, Ausschreibungsunterlagen des Central Public Works Department und makroökonomische Reihen der Reserve Bank of India, um das Wachstum des Baubestands, die Dienstleistungsinflation und Ausgabentrends zu verstehen.

Um den Nachfragepool mit den Servicerumsätzen zu verknüpfen, prüften wir zudem Quellen wie Programme von Energy Efficiency Services Limited, Leitlinien des Bureau of Energy Efficiency (soweit sie Retrofit-Aktivitäten signalisieren) und Veröffentlichungen von Branchenverbänden zu Gewerbeimmobilien, Industrieparks und Gesundheitseinrichtungen. Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Wirtschaftspresse wurden herangezogen, um Outsourcing-Verschiebungen und Vertragssprache zu erfassen. Bei Bedarf wurde eine kostenpflichtige Abonnementdatenbank ausschließlich für Unternehmensfinanzdaten, Vertragsankündigungen und Patentrecherchen im Zusammenhang mit Wartungswerkzeugen genutzt. Die hier aufgeführten Desk-Quellen sind exemplarisch, und viele weitere öffentliche Dokumente und Datensätze wurden ebenfalls zur Erhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Primärgespräche halfen uns, die Dienstleistungsabgrenzung und die tatsächliche Abrechnungspraxis in Indien zu überprüfen, da sich Vertragsumfänge zwischen Standorten stark unterscheiden können. Wir sprachen mit Dienstleistern, Gebäudeeigentümern sowie Beschaffungs- und Standortbetriebsteams in wichtigen Metropolen und Industrieclustern, um Outsourcing-Quoten, typische Vertragslaufzeiten und die Art der Bündelung (oder Trennung) von harten und weichen Dienstleistungen in der Praxis zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 17 % | |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 24 % | |

| Kleinere Anbieter: 20 % | Manager: 59 % |

Marktdimensionierung und -prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem der Bestand an gewerblichen, institutionellen, industriellen und gastgewerblichen Facility-Flächen in Indien anhand der beobachteten Outsourcing-Durchdringung und Serviceintensität je Gebäudetyp in adressierbare Dienstleistungsausgaben umgerechnet wird. Nach diesem ersten Durchgang werden die Gesamtwerte mit selektiven Bottom-up-Näherungen überprüft, etwa anhand von Stichprobenvertragswerten, Umsatzaufteilungen der Anbieter und typischen Preisspannen pro Fläche oder Standort, und dort angepasst, wo die Zahlen nicht übereinstimmen.

Einige praktische Eingaben hielten das Modell fundiert, darunter das Wachstum der bebauten und belegten Fläche, Verschiebungen im Verhältnis zwischen harten und weichen Dienstleistungen, Personalintensität und Lohninflation bei ausgelagertem Personal, MEP- und HVAC-Wartungszyklen sowie die Rate, mit der Standorte von Einzeldienstleistungsverträgen zu gebündelten oder integrierten Modellen wechseln. Die Prognose erfolgte mittels Szenarioanalyse, da sich das Outsourcing-Verhalten und die Preisgestaltung mit Compliance-Anforderungen und Kostendruck der Kunden schnell ändern können. Die Szenarien wurden an erwarteten Immobilienzuwächsen, Dienstleistungsinflation und Vertragsneuausschreibungsdynamiken ausgerichtet, die in Interviews wiederholt hervorgehoben wurden, und Lücken in den Angaben der Anbieter wurden mit konservativen Bandbreiten behandelt, die mit Beschaffungsbenchmarks auf Käuferseite abgeglichen wurden.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch den Vergleich der Modellergebnisse mit unabhängigen Signalen wie Gewerbeimmobilienaktivität, Trends bei Baufertigstellungen, Entwicklung des Dienstleistungs-VPI und Ankündigungen größerer standortübergreifender Verträge. Wenn eine Zahl unplausibel erscheint, werden die Annahmen erneut geprüft, und gezielte Nachfassgespräche werden ausgelöst, um zu klären, ob es sich um ein Problem des Umfangs, der Preisgestaltung oder der Durchdringung handelt.

Vor der endgültigen Freigabe durchläuft die Arbeit schrittweise Analystenprüfungen, die Berechnungen, Währungskonsistenz und die Übereinstimmung von Jahr-zu-Jahr-Veränderungen mit den tatsächlichen Betriebsbedingungen überprüfen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa politische Änderungen, starke Lohnveränderungen oder eine sichtbare Verschiebung der Outsourcing-Muster. Unmittelbar vor der Auslieferung führen wir eine finale Prüfung durch, damit die veröffentlichte Sicht die neuesten verfügbaren Aktualisierungen widerspiegelt.

Vergleich der Marktgröße des indischen Facility-Management-Marktes von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für das Facility Management in Indien können weit voneinander abweichen, was üblicherweise daran liegt, dass die Dienstleistungsabgrenzung unterschiedlich gezogen wird und die Umsatzbasis nicht auf denselben Nachfragesignalen aufbaut. Ein weiterer häufiger Faktor ist, ob die Schätzung interne Bereitstellung als Teil des Marktes behandelt oder nur ausgelagerte Verträge zählt.

Durch die Verfolgung der Vertragsumfangssprache, die Aktualisierung der Preisspannen je Dienstleistungslinie und die anschließende Überprüfung der Gesamtwerte anhand nachfrageseitiger Gebäudezahlen hält Mordor Intelligence den Wert für 2025 eng an harten und weichen FM-Dienstleistungen, die sowohl über interne als auch ausgelagerte Modelle erbracht werden, was die Lücke im Vergleich zu Studien vergrößern kann, die nur eine enge Untergruppe ausgelagerter Dienstleistungen zählen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 80,73 Mrd. USD (2025) | |

| Branchenverlag A | 2,86 Mrd. USD (2025) | Spiegelt oft nur den Umsatz organisierter, ausgelagerter weicher Dienstleistungen wider und schließt in der Regel interne Bereitstellung sowie mehrere Posten harter Dienstleistungen aus, die in standortübergreifenden Verträgen wesentlich sind. |

| Branchenverlag B | 3,14 Mrd. USD (2025) | Wendet üblicherweise eine enge Definition an, die sich auf vertraglich vereinbarte FM-Dienstleistungen konzentriert, mit begrenzter Sichtbarkeit auf integrierte Bündel und begrenzten Abgleichen mit dem Gebäudebestand und Unterschieden in der Serviceintensität nach Endnutzer. |

Die Streuung in der Tabelle verweist hauptsächlich darauf, was in Indien als Facility Management gilt und wie stark die Schätzung an den Gebäudebestand und die Vertragsrealitäten gebunden ist. Wenn der Umfang klar definiert ist und die Annahmen zu Preisgestaltung und Durchdringung anhand von Angaben von Käufern und Anbietern überprüft werden, lässt sich der Gesamtmarktwert leichter reproduzieren und Jahr für Jahr erklären.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Auslagerung von Einrichtungsdienstleistungen in Indien bis 2031 werden?

Fremdvergebene integrierte Verträge werden bis 2031 voraussichtlich fast ein Drittel des indischen Facility-Management-Marktes ausmachen und jährlich um 9,03 % wachsen, da Unternehmen von der Eigenleistung abrücken.

Welches Endnutzersegment wird am schnellsten wachsen?

Gesundheitseinrichtungen, gestärkt durch die Ayushman-Bharat-Gesundheitsinfrastrukturmission, wachsen bis 2031 mit einer CAGR von 9,42 % und übertreffen damit alle anderen Segmente.

Welche Rolle spielt Technologie in indischen FM-Verträgen?

IoT-Sensoren, KI-Analysen und digitale Zwillinge bilden nun die Grundlage ergebnisorientierter Vereinbarungen und helfen Anbietern, eine Verfügbarkeit von 99,5 % und zweistellige Energieeinsparungen zuzusichern.

Warum wachsen Hard Services schneller als Soft Services?

Regulatorische Brandschutznachrüstungen, Energieeffizienzvorschriften und die Einführung vorausschauender Wartung treiben eine CAGR von 8,37 % für Hard Services an, was über dem Marktdurchschnitt liegt.

Welche Städte außerhalb der sechs Metropolen bieten Expansionspotenzial?

Städte der zweiten Kategorie wie Ahmedabad, Jaipur, Kochi und Chandigarh verzeichnen ein Bürovermietungswachstum von 15 %–18 % und sind damit erstklassige Ziele für neue integrierte FM-Verträge.

Wie beeinflusst ESG die Anbieterauswahl?

Unternehmen, die der SEBI-Nachhaltigkeitsberichterstattung unterliegen, bevorzugen Anbieter, die Echtzeit-Kohlenstoff-Dashboards und ISO-50001-Beratung bereitstellen, was die Nachfrage nach grünen FM-Fähigkeiten steigert.

Seite zuletzt aktualisiert am: