Plant Asset Management Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.01 Milliarden US-Dollar |

| Marktgröße (2031) | 19.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.12% CAGR |

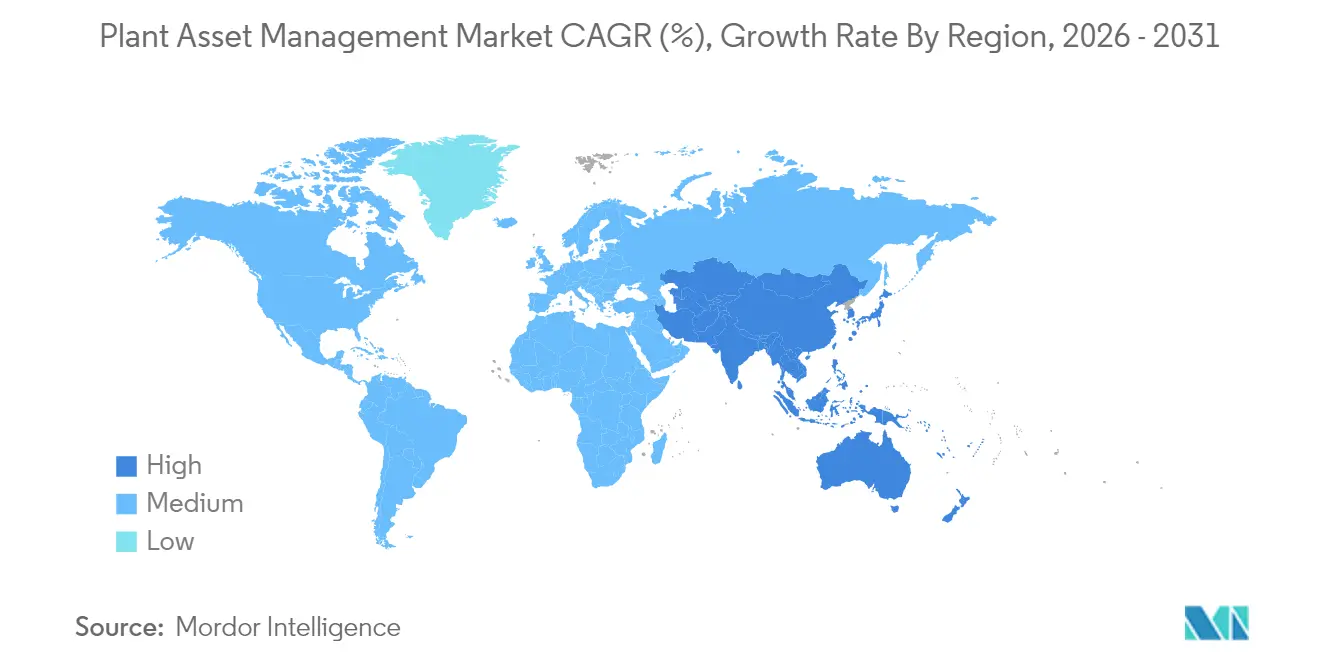

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

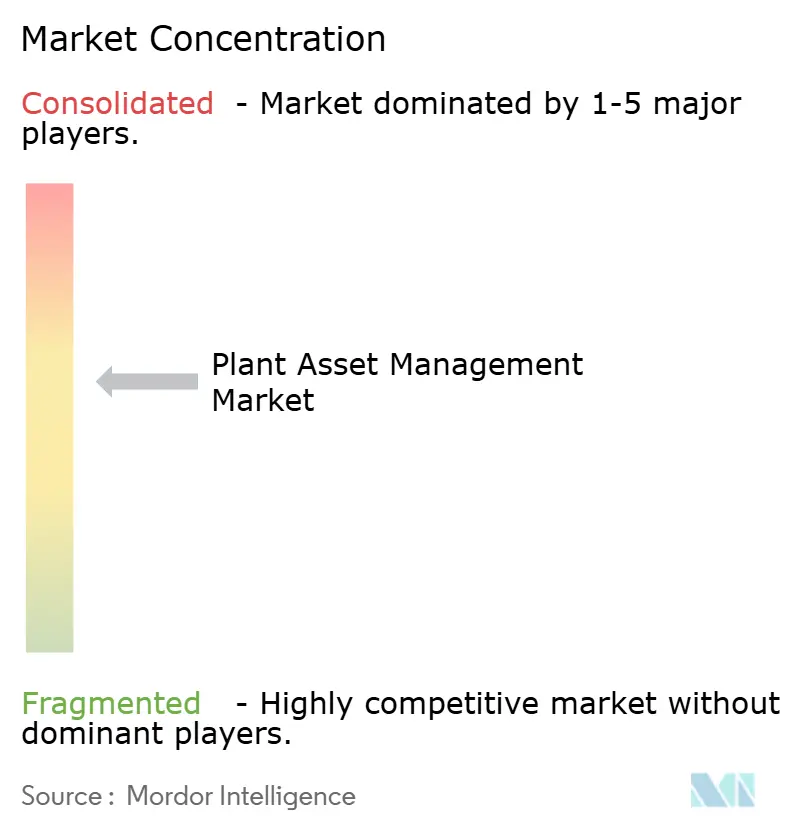

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Plant Asset Management Marktanalyse von Mordor Intelligence

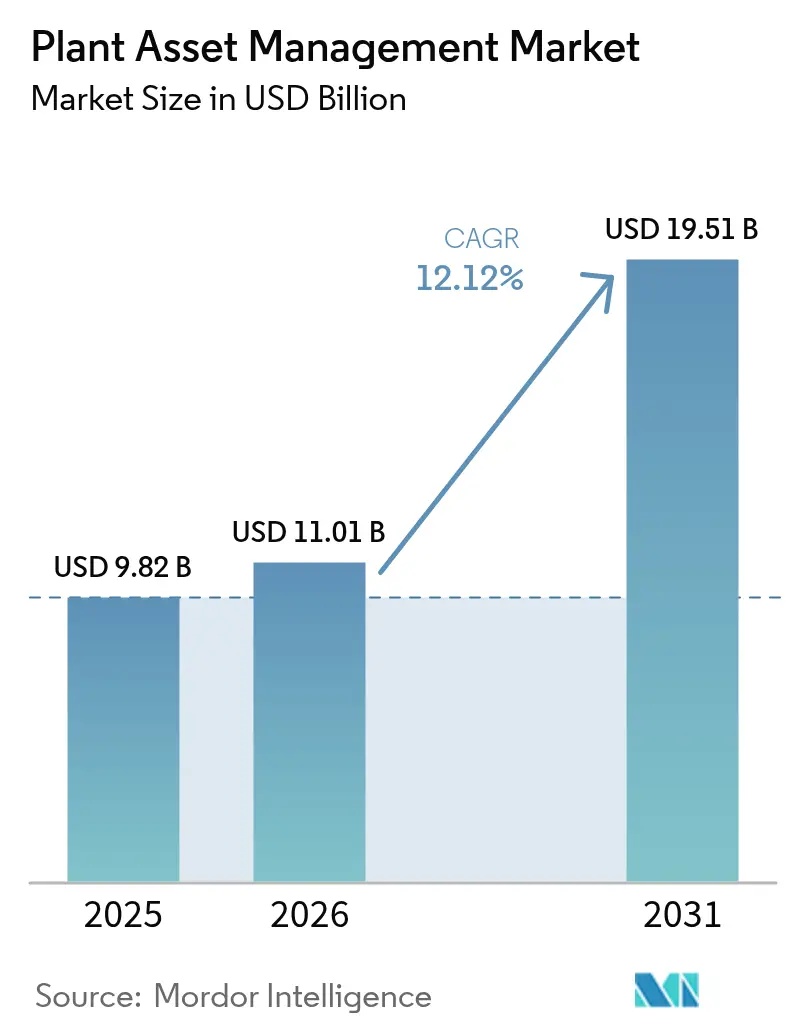

Die Marktgröße des Plant Asset Management Marktes wird voraussichtlich von USD 9,82 Milliarden im Jahr 2025 auf USD 11,01 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 12,12 % über 2026–2031 USD 19,51 Milliarden erreichen. Die wachsende Nachfrage ergibt sich aus industriellen Digitalisierungsprogrammen, strengeren Sicherheits- und Nachhaltigkeitsvorschriften sowie dem dringenden Bedarf, alternde Elektro- und Mechanikinfrastruktur zu modernisieren. Private 5G-Pilotprojekte, wie das drahtlose IoT-Netzwerk der Korea Electric Power Corporation zur Echtzeit-Überwachung von Umspannwerken, veranschaulichen, wie ultraniederlatente Konnektivität die Anlagentransparenz erweitert und Interventionszyklen verkürzt[1]Korea Electric Power Corporation, „Substation IoT and Robot Monitoring Trial”, kepco.co.kr. Softwareplattformen gewinnen an Bedeutung, da Unternehmen von reaktiver auf prädiktive Wartung umstellen, während hybride Cloud-Konzepte Bedenken hinsichtlich der Datensouveränität mindern und die Bereitstellung von Analysen beschleunigen. Das rasche Wachstum im Dienstleistungsbereich spiegelt den Mangel an qualifizierten Zuverlässigkeitsingenieuren und die Komplexität der Integration jahrzehntealter Betriebstechnologie mit neuen Analyseebenen wider. Regional gesehen behält Nordamerika die Führungsposition dank ausgereifter Infrastruktur und strikter Umweltdurchsetzung, während der asiatisch-pazifische Raum am schnellsten wächst, da erneuerbare Energien, Fertigungsausbau und staatlich geförderte digitale Fabriken zusammenkommen.

Wichtigste Erkenntnisse des Berichts

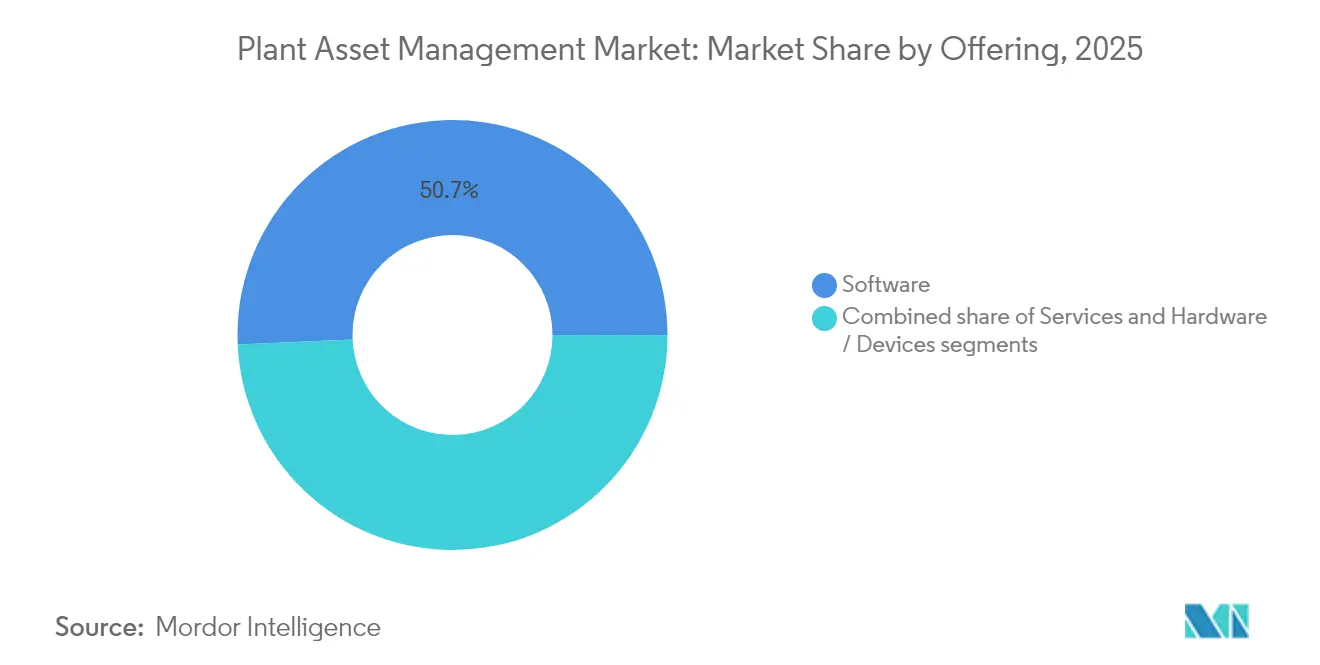

- Nach Angebot entfiel 2025 ein Umsatzanteil von 50,70 % auf Software; Dienstleistungen wachsen bis 2031 mit einer CAGR von 12,74 %.

- Nach Bereitstellung hielten On-Premise-Modelle 2025 einen Anteil von 53,20 % am Plant Asset Management Markt, während Cloud-Plattformen mit einer CAGR von 13,05 % bis 2031 wachsen.

- Nach Anlagentyp entfielen 2025 43,10 % des Plant Asset Management Marktanteils auf elektrische Anlagen; rotierende Anlagen werden voraussichtlich bis 2031 mit einer CAGR von 12,58 % expandieren.

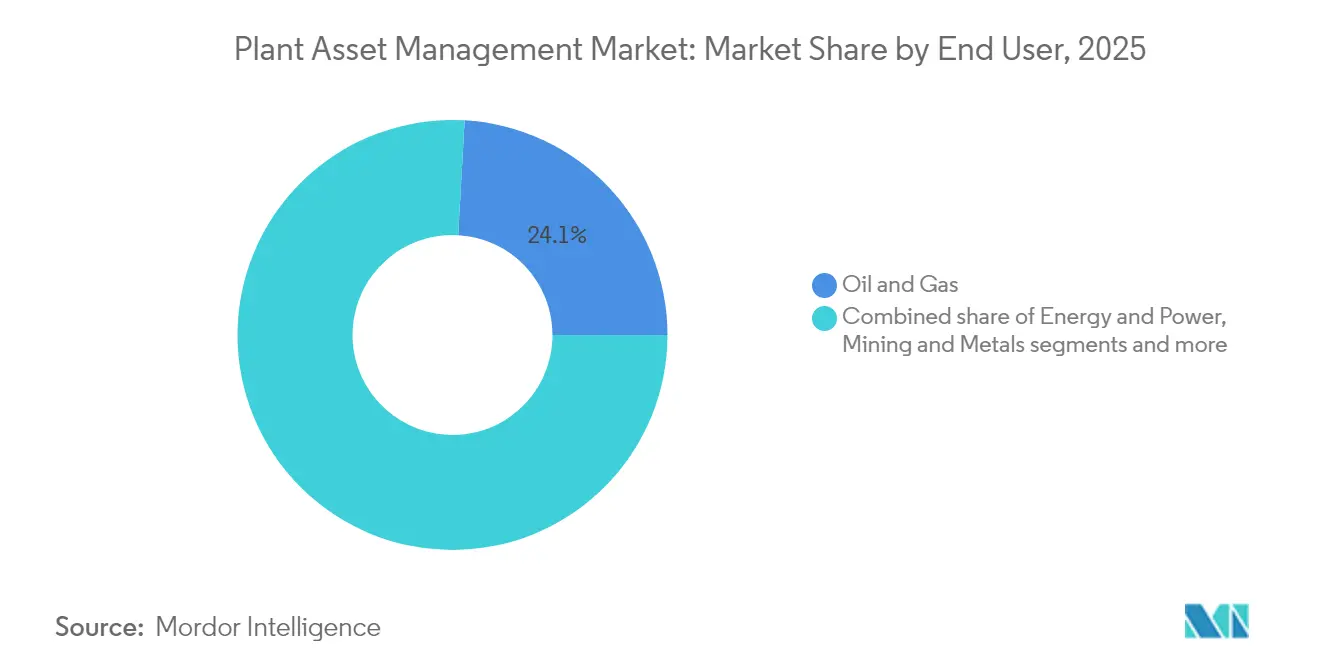

- Nach Endnutzer führte Öl und Gas mit einem Plant Asset Management Marktanteil von 24,10 % im Jahr 2025; Bergbau und Metalle verzeichnen mit einer CAGR von 12,34 % bis 2031 das stärkste Wachstum.

- Nach Unternehmensgröße kontrollierten Großunternehmen 71,80 % der Umsätze 2025, während KMU mit einer CAGR von 13,02 % bis 2031 wachsen.

- Nach Region entfiel auf Nordamerika 40,80 % des Umsatzes 2025; der asiatisch-pazifische Raum liegt bei einer CAGR von 12,76 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Plant Asset Management Markttrends und Einblicke

Treiberanalyse nach Auswirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung IIoT-gestützter Echtzeit-Analysen | +2.8% | Global, APAC-Führerschaft | Mittelfristig (2–4 Jahre) |

| Wachstum prädiktiver und präskriptiver Wartungsprogramme | +2.5% | Nordamerika und EU, Ausbreitung in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Integration digitaler Zwillinge in Braunfeldanlagen | +2.1% | Global, Fokus auf den Energiesektor | Langfristig (≥ 4 Jahre) |

| Strenge Sicherheits- und Umwelt-Compliance-Vorschriften | +1.8% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Private 5G-Netzwerke für Anlagendaten | +1.6% | APAC-Kernbereich | Langfristig (≥ 4 Jahre) |

| Edge-KI-Sensoren zur Senkung der Überwachungskosten | +1.5% | Globale Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung IIoT-gestützter Echtzeit-Analysen

Kontinuierliche Sensorströme steigern die Gesamtanlageneffektivität um 30 % in Betrieben, die IIoT-Geräte mit Edge-Computing verbinden, und ermöglichen eine Anomalieerkennung auf Millisekundenebene sowie schnelle Reaktionen der Bediener[2]Siemens AG, „Senseye Predictive Maintenance Success Stories”, siemens.com. Große Hersteller verzeichnen Kosteneinsparungen von 15 %, indem manuelle Inspektionen entfallen und prädiktive Aufgaben automatisch ausgelöst werden. Die Kombination von KI mit IIoT ergibt selbstdiagnostizierende Anlagen, die Reparaturen ohne menschlichen Eingriff planen – ein entscheidender Wandel für Betriebe mit einer alternden Anlagenbasis. Diese Vorteile werden durch Datenaustauschbarkeitslücken und neue Cybersicherheitsrisiken gemindert, wenn Betriebsnetzwerke mit IT-Domänen verbunden werden. Standardisierte Protokolle und Zero-Trust-Architekturen gewinnen daher auf Vorstandsebene Aufmerksamkeit, um einen breiteren IIoT-Rollout zu unterstützen.

Wachstum prädiktiver und präskriptiver Wartungsprogramme

Frühe Anwender erzielen Renditen von 5:1 bis 10:1 bei prädiktiven Projekten, da ungeplante Ausfallzeiten drastisch sinken und Wartungsfenster sich verkürzen. Der Übergang von zeitbasierten zu zustandsbasierten Wartungsroutinen verlängert die Lebensdauer von Anlagen um bis zu 40 % und reduziert die Wartungsausgaben um 18–25 %. Präskriptive Analysen übernehmen nun die Führung, indem sie optimale Lösungen vorschlagen und diese mit minimaler Unterbrechung einplanen. Genauigkeitsverbesserungen reduzieren Fehlalarme, die einst das Vertrauen der Techniker untergruben, während sinkende Sensorpreise und nutzungsbasierte Cloud-Modelle die Einstiegshürden für Neulinge senken. Betriebe, die ganzheitliche Programme erreichen, berichten von 50 % weniger Ausfällen und zweistelligen Gewinnen bei der Anlagenverfügbarkeit.

Integration digitaler Zwillinge in Braunfeldanlagen

Sechsundneunzig Prozent der befragten Führungskräfte sehen erheblichen Nutzen in digitalen Zwillingen, die das Verhalten von Anlagen nachbilden und Szenarien in Software statt auf dem Fabrikboden testen. Unternehmen dokumentieren 19 % Kostensenkungen und vergleichbare Umsatzsteigerungen durch Optimierung von Kapazitäten und Lieferkettenflüssen innerhalb des Zwillings. Luft- und Raumfahrtunternehmen nutzen das Konzept zur Konstruktionsvalidierung und Flugszenariosimulation, und der Energiesektor verwendet Zwillinge, um Durchsatz, Sicherheit und Emissionen in alternden Raffinerien auszubalancieren. Hürden bei der Einführung entstehen durch Datenkontinuität und Hochgeschwindigkeitskonnektivität, insbesondere dort, wo jahrzehntelang alte Steuerungssysteme keine digitalen Schnittstellen besitzen. Standard-Frameworks und modulare Komponentenbibliotheken werden entwickelt, um zukünftige Rollouts zu vereinfachen.

Strenge Sicherheits- und Umwelt-Compliance-Vorschriften

Der Haushaltsplan 2025 der US-amerikanischen Umweltschutzbehörde beschleunigt Durchsetzungsmaßnahmen, die auf kontinuierlichen Emissionsdaten und prädiktiven Risikomodellen beruhen. Parallele Anforderungen der EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (Corporate Sustainability Reporting Directive) verlangen eine granulare Überwachung auf Anlagenebene, die verifizierte Nachhaltigkeitskennzahlen liefert. Unternehmen integrieren Sicherheits- und Umweltparameter nun direkt in Plant Asset Management Marktplattformen und vermeiden so Bußgelder, die siebenstellige Beträge erreichen können. Einheitliche Dashboards konsolidieren Zustands-, Energie- und Compliance-Daten und ermöglichen es den Betreibern, die Einhaltung in Echtzeit nachzuweisen. Diese Vorschriften motivieren Investitionen, die auch Produktivitätsvorteile bringen und operative Exzellenz mit regulatorischen Pflichten in Einklang bringen.

Private 5G-Netzwerke für ultraniederlatente Anlagendaten

Industrielle 5G-Versuche liefern Hin- und Rückübertragungszeiten unter 10 Millisekunden und unterstützen mobile Roboter und hochfrequente Sensorarrays in rauen Umgebungen[3]NTT DATA, „Private 5G Managed Security Service Launch”, ntt-data.com. Energieversorgungsunternehmen und Halbleiterfabriken setzen lokales Spektrum ein, um deterministische Konnektivität zu gewährleisten, wo WLAN versagt. Anbieter bündeln 5G mit Edge-Computing-Knoten, sodass geschäftskritische Analysen vor Ort durchgeführt werden können, während Berichte in der Cloud archiviert werden. Spektrumkosten und spezialisierte Funkfachkenntnisse beschränkten die Einführung anfänglich auf Großunternehmen, doch Managed-Service-Modelle zielen nun auf KMU ab. Wenn die Regulierung die lokale Lizenzierung und Gerätezertifizierung klärt, wird Private 5G voraussichtlich zum Rückgrat der Anlagenorchestrierung der nächsten Generation.

Edge-KI-Sensoren für kosteneffiziente Überwachung

Benutzerdefinierte Siliziumchips und energieeffiziente neuronale Netze ermöglichen Sensoren, die Vibrationen, Temperatur oder Akustik lokal sowohl messen als auch analysieren und abnormale Muster in Echtzeit erkennen. Solche Geräte eliminieren Bandbreitenüberlastungen, indem sie nur Ausnahmedaten übertragen, und senken so die Gesamtbetriebskosten um bis zu 40 % im Vergleich zur Übertragung von Rohwellenformen. Batteriebetriebene Knoten vereinfachen Nachrüstungen an rotierenden Maschinen, bei denen Kabelverlegung nicht praktikabel ist. Eine breitere Nutzung hängt von sicheren Firmware-Updates und herstellerübergreifenden Datenmodellen ab, die die Kompatibilität mit umfassenderen Analyse-Stacks gewährleisten. Mit zunehmender Reife der Standards wird Edge-KI-Sensorik voraussichtlich alle Ebenen des Plant Asset Management Marktes durchdringen.

Analyse der Hemmnisse nach Auswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen (CAPEX) und ROI-Unsicherheit | –1.9% | Global, insbesondere KMU | Kurzfristig (≤ 2 Jahre) |

| Mangel an domänenerfahrenen Zuverlässigkeitsingenieuren | –1.4% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Datensouveränitätsbedenken | –1.1% | Global | Mittelfristig (2–4 Jahre) |

| Fragmentierung von Legacy-OT-Protokollen | –0.8% | Reife Industrieregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen (CAPEX) und ROI-Unsicherheit

Vollausgestattete Systeme können pro Standort USD 1 Million übersteigen, wenn Sensoren, Gateways, Lizenzen und Schulungen gebündelt werden – eine einschüchternde Ausgabe für viele KMU. Obwohl der dokumentierte ROI zwischen 5:1 und 10:1 liegt, kann die Amortisation mehrere Budgetzyklen überspannen, was Genehmigungen erschwert. Ergebnisorientierte Dienstleistungen, die Ausgaben auf Betriebsbudgets verlagern, gewinnen an Akzeptanz, wobei Anbieter Betriebszeiten oder Energieeinspar-Schwellenwerte garantieren. Schrittweise Pilot-zu-Skalierungsstrategien mildern ebenfalls das Risiko und ermöglichen Nachweise vor unternehmensweiten Rollouts. Die wachsende Verfügbarkeit von Mietersensoren und Abonnement-Analysen ist daher entscheidend für eine breitere Teilnahme am Plant Asset Management Markt.

Mangel an domänenerfahrenen Zuverlässigkeitsingenieuren

In der Fertigung gab es 2025 mehr als 600.000 offene Stellen, und Wartungsberufe sind besonders unter Druck, da sie sowohl mechanisches Wissen als auch Datenkompetenz erfordern. Rentenabgänge übersteigen Neueintritte, was 22 % der Unternehmen zwingt, Wartungsaufgaben auszulagern oder sich auf OEM-Serviceverträge zu verlassen. Schulungsakademien, digitale Zwillinge für virtuelles Upskilling und Arbeitsanweisungen in erweiterter Realität sind teilweise Abhilfen. Anbieter, die Beratung und 24/7-Überwachung bündeln, schließen die Kompetenzlücke, aber Lohndruck erhöht die Kostenstrukturen für alle Marktteilnehmer.

Cybersicherheits- und Datensouveränitätsbedenken

Anlagendaten konvergieren mit der Unternehmens-IT und erweitern die Angriffsfläche. Industrielle Ransomware-Vorfälle stiegen 2024 um 50 % im Jahresvergleich, was Versicherer dazu bringt, Nachweise über Zero-Trust-Architekturen und Echtzeit-Bedrohungsüberwachung zu verlangen. Rechtssysteme wie die EU wenden strenge Regeln für den Export von Betriebsdaten an, was hybride Bereitstellungen veranlasst, bei denen Rohdaten vor Ort verbleiben. Zertifizierungsschemata wie IEC 62443 werden zu Beschaffungsvoraussetzungen, und Plattformen integrieren nun Anomalieerkennungsmodule, die auf OT-Verkehrsmuster abgestimmt sind.

Fragmentierung von Legacy-OT-Protokollen erhöht Integrationskosten

Anlagen beherbergen oft Dutzende von Feldbus- und proprietären Protokollen, die aus der Zeit vor Ethernet stammen. Die Abbildung dieser Heterogenität in ein einheitliches Datenmodell treibt Projektstunden und Middleware-Lizenzgebühren in die Höhe. Edge-Gateways mit Protokollkonvertierung helfen, doch Risiken der Anbieterabhängigkeit bestehen weiterhin. Open-Source-Datenbroker und die Einführung von OPC UA verbessern schrittweise die Interoperabilität, doch Braunfeld-Nachrüstungen verbrauchen immer noch den größten Teil der Integrationsbudgets. Standardisierungs-Roadmaps wurden in jüngsten Branchenkonsortiumssatzungen prominent hervorgehoben – ein vielversprechender Schritt hin zu niedrigeren Integrationshürden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen beschleunigen sich trotz Software-Dominanz

Software erzielte 2025 einen Umsatzanteil von 50,70 %, da Unternehmen ihre Zuverlässigkeitsprogramme auf Zustandsüberwachungs-Dashboards, Suites für das Anlagen-Performance-Management und Analyse-Engines stützten. Implementierungskomplexität und Fachkräftemangel treiben Dienstleistungen mit einer CAGR von 12,74 % voran – dem schnellsten Wachstum im Plant Asset Management Markt. Beratungs-, Integrations- und Schulungsprojekte bleiben bedeutende Umsatzquellen, da jeder Braunfeldstandort eigene Steuerungsarchitekturen mitbringt, die maßgeschneiderte Datenpipelines erfordern. KMU-Kunden bevorzugen ergebnisorientierte Verträge, die Gebühren an Betriebszeit- oder Energieeinspar-Meilensteine knüpfen, wodurch das Risiko sinkt und die interne Akzeptanz steigt. Anbieter bündeln zunehmend Hardware, Software und Beratungsexpertise, um sich in umkämpften Ausschreibungen zu differenzieren. KI-gestützte Sensoren, die bordeigene Analysen durchführen, steigern die Hardwareumsätze, doch die größten Gewinnpools stammen weiterhin aus wiederkehrenden Softwarelizenzen und langfristigen Serviceverträgen, die die Kundenbindung festigen.

Integrierte Lösungen katalysieren OEM-Strategien: Emerson verzeichnete im Geschäftsjahr 2024 ein jährliches Wachstum von 48 % bei Software- und Steuerungslösungen, die damit auf 30,5 % des Gesamtumsatzes stiegen. Diese Entwicklung unterstreicht den Wandel hin zu konvergenten Stacks, die Integrationszeit verkürzen und die Sicherheitsgewährleistung erleichtern. Mit zunehmender Reife domänenspezifischer KI-Modelle betten Softwareteams Ursachenanalysebibliotheken ein, die es Technikern ermöglichen, Ausfälle schneller zu beheben, und stärken damit die Vorrangstellung des Softwaresegments im Plant Asset Management Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung: Cloud gewinnt Boden trotz On-Premise-Führerschaft

On-Premise-Bereitstellungen behalten einen Marktanteil von 53,20 %, da viele Industriekunden auf lokale Governance für Betriebsdaten bestehen und deterministische Antwortzeiten benötigen, die über Weitverkehrsverbindungen nicht erreichbar sind. Cloud-Abonnements verbuchen jedoch eine CAGR von 13,05 %, da Regulierungsbehörden Datenresidenzregeln klären und Hyperscaler regionale Zonen mit branchenspezifischen Kontrollen einführen. Hybride Konzepte dominieren die Plant Asset Management Marktgrößenberechnungen für neue Projekte; Unternehmen übertragen Rohdaten zur sofortigen Verarbeitung an Edge-Knoten und bündeln dann Erkenntnisse in Cloud-Repositories für die Optimierung auf Flottenebene. Dieses Muster verbindet latenzkrische Steuerung mit elastischen Analysen, die ansonsten die lokale Infrastrukturbudgets überfordern würden.

Private 5G-Netzwerke verstärken die Attraktivität verteilter Architekturen, indem sie Tausende mobiler oder schwer erreichbarer Anlagen ohne die Interferenz- und Roaming-Probleme verbinden, die WLAN behindern. Energie-, Öl- und Gasunternehmen neigen weiterhin zu Air-Gap- oder DMZ-gesicherten Systemen aufgrund strenger Sicherheitsprüfungen, während diskrete Hersteller SaaS-Suiten bevorzugen, die Investitionsausgaben minimieren. Im Prognosezeitraum werden Mehrstandortunternehmen voraussichtlich Legacy-Installationen in cloud-verbundene Knoten umstrukturieren, was vergleichende Erkenntnisse über Geografien hinweg freischaltet und Anbietermöglichkeiten für fortgeschrittene Analysemodule steigert.

Nach Anlagentyp: Dynamik bei rotierenden Anlagen nimmt zu

Elektrische Anlagen zogen 2025 43,10 % der Umsätze auf sich, da Stromausfälle ganze Werke gefährden, Sicherheit und Produktionsquoten beeinträchtigend. Rotierende Anlagen skalieren jedoch am schnellsten mit einer CAGR von 12,58 % und treiben einen bemerkenswerten Anteil der Plant Asset Management Marktgröße in Richtung Vibrations-, Akustik- und Thermografiesensorik. Edge-KI-Chips analysieren Wellenformsignaturen am Motorgehäuse und erkennen Fehlausrichtungen oder Schmierfehler Stunden früher als manuelle Runden. Diese frühzeitigen Warnungen ermöglichen es den Betreibern, Reparaturen während geplanter Stopps zu planen, statt die Produktion zu unterbrechen – ein Vorteil für Prozessindustrien mit kontinuierlichem Betrieb.

Feststehende Anlagen wie Druckbehälter und Wärmetauscher bleiben wichtig; digitale Zwillinge simulieren Ermüdungs- und Korrosionsraten und lenken Wartungskapital über lange Horizonte. Die Überwachung der Gesundheit von Instrumentierung gewinnt ebenfalls an Bedeutung, da intelligente Ventile, Durchflussmesser und Drucktransmitter sich periodisch selbst diagnostizieren und Messabweichungen verhindern, die Regelkreise verfälschen könnten. Anbieter, die rotierende und elektrische Analysen in einer einzigen Ansicht vereinen, werden bevorzugt, da Werksteams ganzheitliche Dashboards gegenüber isolierten Einzellösungen favorisieren.

Nach Endnutzer: Bergbau beschleunigt sich über die Führerschaft von Öl und Gas hinaus

Öl und Gas erfasste 2025 24,10 % des Umsatzes – ein Zeugnis für Offshore-Plattformen und Raffinerien, wo eine einzige Stunde Ausfallzeit Millionen USD vernichten kann. Digitale Zwillinge prognostizieren Anlagenbelastungen unter variierenden Einsatzmischungen und optimieren Laufraten für Produktion und Emissionen. Bergbau und Metalle werden jedoch eine CAGR von 12,34 % verzeichnen – die steilste in der Plant Asset Management Branche –, da Kipplastwagen-Flotten, Brecher und Förderbänder Sensoren einbetten, die ungeplante Stopps in abgelegenen Gruben reduzieren. Sibanye-Stillwater dokumentierte mittlere ROIs von über 200 % aus Prozessoptimierungs-Zwillingen, die Energiekosten senkten und den Durchsatz steigerten.

Strom- und Versorgungsunternehmen nutzen Anlagenanalytik, um erneuerbare Energien und alternde Wärmekraftwerke auszubalancieren, während Chemieunternehmen strengen Compliance-Prüfungen ausgesetzt sind, was Investitionen in Leckerkennung und prädiktive Sicherheitsventilwartung antreibt. Luft- und Raumfahrt sowie Verteidigung setzen die Grenzen digitaler Zwillinge für die Konstruktionsvalidierung weiter, während Lebensmittel, Getränke und Pharmazeutika sich auf hygienische Wartung und Rückverfolgbarkeit konzentrieren. Wasserversorgungsunternehmen, angetrieben durch AMP8 im Vereinigten Königreich, setzen Milliarden für intelligente Pumpanlagen, digitalisierte Rohrnetze und Netto-Null-Ziele ein, die mit fortschrittlichem Asset Management übereinstimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU-Wachstum übertrifft die Einführungsrate bei Großunternehmen

Großunternehmen kontrollierten 2025 71,80 % der Ausgaben, was auf mehrstufige Anlageinventare und dedizierte Transformationsbudgets zurückzuführen ist. Doch KMU expandieren mit einer CAGR von 13,02 % und erweitern die adressierbare Basis des Plant Asset Management Marktes. Cloud-Abonnements eliminieren den Bedarf an unternehmenseigenen Servern, während Plug-and-Play-Funksensoren den Installationsaufwand reduzieren. KMU berichten von den schnellsten Gewinnen bei Energieeinsparungen und reduziertem Ausschuss statt umfangreicher digitaler Gesamterneuerungen. Finanzierungsmodelle wie Anlagen-als-Dienstleistung (Equipment-as-a-Service) wandeln Investitionsausgaben in Betriebsausgaben um und passen sich dem Cashflow-Zyklus von KMU an.

Personalengpässe wiegen für kleinere Unternehmen schwerer und treiben die Nachfrage nach schlüsselfertigen Managed Services. Anbieter, die KMU umwerben, betonen schnelle ROI-Dashboards, die vermiedene Ausfallzeiten in monetären Begriffen darstellen und so die interne Rechtfertigung erleichtern. Wenn Frontline-Techniker Vertrauen in datengesteuerte Interventionen gewinnen, beschleunigt sich die Einführung, und Empfehlungen breiten sich in lokalen Branchenclustern aus, was Wachstumsperspektiven multipliziert.

Geografische Analyse

Nordamerika besaß 2025 40,80 % des Umsatzes aufgrund von Legacy-Infrastruktur, ausgereiften 5G-Rollouts und strikter Umweltüberwachung, die die Echtzeit-Emissionsverfolgung fördert. Bundesanreize für die Netzmodernisierung und Steuergutschriften für Energieeffizienzverbesserungen unterstützen eine hohe Akzeptanz in Versorgungs- und Schwerindustrie. Regionale Universitäten und OEMs arbeiten in Pilotlabors zusammen, die KI-gestützte Wartung demonstrieren und die Führungsposition im Plant Asset Management Markt weiter festigen.

Der asiatisch-pazifische Raum beschleunigt sich mit einer CAGR von 12,76 % bis 2031, angetrieben durch Chinas umfangreiche Installationen erneuerbarer Energien und Indiens Produktionsbezogenes Anreizprogramm (Production-Linked Incentive scheme), das intelligente Fabriken priorisiert. Die Regierungen Japans und Südkoreas fördern 5G- und Robotik-Testbeds und verringern so das wahrgenommene Risiko für private Unternehmen. Niedrige mittlere Anlagenalter kombiniert mit aggressiver Kapazitätserweiterung ermöglichen es vielen Werken, direkt zur prädiktiven Wartung überzugehen, statt schrittweise Upgrades durchzuführen. Lokale Anbieter bündeln erschwingliche Sensoren mit regional gehosteten Cloud-Back-Ends, um Datenresidenzanforderungen zu erfüllen und die Einführung bei KMU zu katalysieren.

Europa zeigt stetiges Wachstum unter dem Europäischen Green Deal und der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (Corporate Sustainability Reporting Directive), die beide granulare Daten auf Anlagenebene für Energie- und Klimaberichte erfordern. Digitale Zwillings-Pilotprojekte in der deutschen Prozessindustrie vereinfachen die ESG-Berichterstattung und senken gleichzeitig die Wartungsausgaben. Die aufstrebenden Fertigungszentren Osteuropas betrachten Anlagenanalytik als Weg zur Wettbewerbsfähigkeit gegenüber höher entlohnten westlichen Wettbewerbern. Südamerika sowie der Nahe Osten und Afrika bleiben heute kleiner, verzeichnen aber solides mittleres einstelliges Wachstum, da Bergbau-, Wasser- und Energiediversifizierungsagenden Investitionen freisetzen, insbesondere dort, wo Staatsfonds digitale Infrastruktur priorisieren.

Wettbewerbslandschaft

Der Plant Asset Management Markt beherbergt eine Mischung aus Automatisierungsunternehmen mit langer Geschichte und neuen Analyseanbietern. ABB, Siemens, Honeywell und Emerson stützen sich auf umfangreiche installierte Basen und jahrzehntelanges Prozess-Know-how, um Software zu verkaufen, während agile Softwarespezialisten sich durch domänenspezifische KI und intuitive Dashboards differenzieren. Die Marktfragmentierung ist moderat; die fünf größten Unternehmen kontrollieren einen beträchtlichen, aber nicht dominanten Anteil, was Raum für regionale Champions lässt.

Die Akquisitionstätigkeit intensivierte sich 2024–2025, da Anbieter Portfoliobreite anstrebten. ABBs Kauf von Aurora Motors fügte hocheffiziente Motoren hinzu, die ihrer Ability-Analyseplattform reichhaltigere Daten liefern, während Emersons Übernahme des Durchflussmessexperten Flexim die nicht-invasiven Sensorikfähigkeiten stärkte. Cybersicherheitsspezialisten wie Nozomi Networks ziehen strategische Beteiligungen von Automatisierungsanbietern an, die Bedrohungserkennung nativ einbetten wollen, was konvergierte OT-IT-Risikoprioritäten widerspiegelt. Managed-Service-Kooperationen, wie das 5G-sichere Angebot von NTT DATA und Palo Alto Networks, unterstreichen das Kundeninteresse an schlüsselfertigen Paketen, die Konnektivität, Sicherheit und Analysen bündeln.

Wettbewerbserfolg hängt von quantifizierbaren ROI-Nachweisen und Talentunterstützung ab. Anbieter, die Kundenwartungsteams in Fehlermodusdiagnostik und Ursachenanalyse schulen, gewinnen Vertrauen und langfristige Vertragsverlängerungen. Da Standards sich harmonisieren und offene APIs zunehmen, werden Käufer weniger tolerant gegenüber Anbieterabhängigkeit und bevorzugen Lieferanten, die problemlos mit gemischten Steuerungs-Stacks interoperieren. Der Marsch hin zu ergebnisbasierten Verträgen verändert Preismodelle, überträgt Leistungsrisiken auf Lösungsanbieter und stärkt die Ausrichtung zwischen Anbieter- und Betreiberzielen.

Führende Unternehmen der Plant Asset Management Branche

ABB Group

Emerson Electric Co.

Honeywell International Inc.

Rockwell Automation, Inc.

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Siemens und Sachsenmilch haben KI-gestützte prädiktive Wartung für eine Molkerei eingesetzt, die täglich 4,7 Millionen Liter verarbeitet.

- Mai 2025: Honeywell übernahm die Catalyst Technologies-Sparte von Johnson Matthey für GBP 1,8 Milliarden (USD 2,3 Milliarden) und vertiefte damit die Prozessabdeckung in den Bereichen Raffination, Petrochemie und erneuerbare Kraftstoffe.

- Mai 2025: Engineering Industries eXcellence ist eine Partnerschaft mit Augury eingegangen, um Maschinengesundheitsanalytik mit SAP-Lösungen zu verbinden.

- April 2025: Der britische Wassersektor startete AMP8 mit GBP 88 Milliarden für digitale Anlagen-Upgrades mit dem Ziel der Netto-Null-Emissionen bis 2030.

- März 2025: NTT DATA und Palo Alto Networks lancierten einen Managed Security Service zum Schutz privater 5G-Netzwerke in der Fertigung und im Gesundheitswesen.

- März 2025: Nozomi Networks sammelte USD 100 Millionen in einer Serie-E-Finanzierungsrunde ein, um die Entwicklung der OT/IoT-Sicherheitsplattform zu beschleunigen.

- Februar 2025: Schneider Electric meldete einen Umsatz von EUR 38,2 Milliarden (USD 41,2 Milliarden) für 2024 und half Kunden, 679 Millionen Tonnen CO₂-Emissionen zu vermeiden.

- Januar 2025: Verdantix veröffentlichte sein Green Quadrant-Ranking für industrielle Datenverwaltungsplattformen und nannte ABB, AVEVA und Cognite als Marktführer.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Plant Asset Management als integriertes Paket aus On-Premise- oder Cloud-Software, intelligenten Feldgeräten und professionellen Dienstleistungen, die physische Produktions- und Supportanlagen innerhalb einer Anlage während ihres gesamten Lebenszyklus inspizieren, überwachen und optimieren. Dazu gehören Zustandsüberwachungsplattformen, Module für das Asset Performance Management, Vibrations- und Korrosionssensoren sowie damit verbundene Integrations- und Schulungsmaßnahmen.

Ausschluss vom Geltungsbereich: Unternehmensweite EAM-Pakete, die lediglich Anlagendaten aggregieren, ohne direkt Asset-Health-Signale zu erfassen, fallen nicht unter diese Definition.

Überblick über die Segmentierung

- Nach Angebot

- Software

- Anlagen-Performance-Management (APM)

- Zustands- und Vibrationsüberwachung

- Prädiktive Analyseplattform

- Dienstleistungen

- Implementierung und Integration

- Schulung und Support

- Hardware / Geräte

- Software

- Nach Bereitstellung

- On-Premise

- Cloud

- Hybrid / Edge

- Nach Anlagentyp

- Rotierende Anlagen

- Feststehende Anlagen

- Instrumentierungs- und Steuerungsgeräte

- Elektrische Anlagen

- Nach Endnutzer

- Energie und Strom

- Öl und Gas

- Chemie und Petrochemie

- Bergbau und Metalle

- Luft- und Raumfahrt sowie Verteidigung

- Automobil und Transport

- Lebensmittel und Getränke

- Pharmazeutika und Biowissenschaften

- Wasser und Abwasser

- Sonstige

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- ASEAN

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Ergebnisse werden durch halbstrukturierte Interviews mit Instandhaltungsleitern, Leitsystemintegratoren und regionalen Händlern in Nordamerika, Europa und im asiatisch-pazifischen Raum überprüft. Ihre Angaben zu durchschnittlichen Sensoraktualisierungszyklen, Projektrückständen und Software-Abonnementraten verfeinern die Annahmen und zeigen die sich schnell ändernden Kostentreiber auf.

Desk Research

Die Analysten von Mordor stellen zunächst Basisdaten aus frei zugänglichen Tier-1-Repositories zusammen, wie z. B. dem US Bureau of Labor Statistics für Trends in der Instandhaltung, Eurostat PRODCOM für die Produktion von Industrieanlagen und UN Comtrade für Handelsströme von Sensoren und Aktoren. Richtlinien von Gremien wie ISA-95, OMAC und IEC 61511 verdeutlichen die Normen für die Technologieeinführung, während Patentzahlen, die über Questel abgerufen werden, zukünftige Innovationspipelines signalisieren. Wir analysieren auch die Jahresberichte und 10-Ks von großen Automatisierungsanbietern sowie die Empfehlungen der North American Electric Reliability Corporation, die die Ausgaben für prädiktive Tools beeinflussen. Zahlreiche weitere öffentliche und kostenpflichtige Quellen bilden die Grundlage für unsere Arbeit; die obige Liste ist nicht vollständig.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Aufbau beginnt mit dem Abgleich der weltweit installierten Basis von Anlagen der Prozessindustrie mit Capex-to-Opex-Umwandlungsverhältnissen; dieser Nachfragepool wird dann mit Multiplikatoren für die Sensordurchdringung und die Cloud-Migration abgeglichen. Ausgewählte Bottom-up-Prüfungen, stichprobenartig ermittelte Lieferanteneinnahmen und Schätzungen des ASP pro Einheit kalibrieren die Gesamtzahlen. Zu den Schlüsselvariablen, die in das Modell einfließen, gehören Kapazitätserweiterungen auf der grünen Wiese, die durchschnittlichen Wartungsausgaben pro Anlage, der Anteil der Anlagen, die vorausschauend überwacht werden, der Preisverfall bei Cloud-Abonnements und die Inflation der Arbeitskosten in den einzelnen Regionen. Terminkurven werden mit multivariater Regression in Kombination mit ARIMA-Glättung projiziert, und unser Expertengremium prüft jeden Koeffizienten vor dem Einschluss. Datenlücken in den Bottom-up-Rollen werden durch gewichtete regionale Proxies anstelle einer einfachen Extrapolation geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Abweichungskontrolle, nach der leitende Prüfer die Anomalien untersuchen. Die Modelle werden jährlich aktualisiert, wobei zwischenzeitliche Überarbeitungen durch wichtige Ereignisse wie Cybersicherheitsmandate oder abrupte Sensorpreisschwankungen ausgelöst werden. Kurz vor der Veröffentlichung prüft ein Analyst die Daten des letzten Quartals, um die Kunden auf dem neuesten Stand zu halten.

Warum die Plant Asset Management Baseline von Mordor verlässlich bleibt

Die veröffentlichten Werte weichen oft voneinander ab, weil die Unternehmen den Markt nach unterschiedlichen Vermögenslisten aufteilen, unterschiedliche Kurven für die Zeichnungspreise anwenden oder die Wechselkurse in verschiedenen Quartalen einfrieren.

Zu den wichtigsten Lückenfaktoren gehören die Frage, ob reine Installationsdienstleistungen gezählt werden, ob Software-Upgrades abgeschrieben oder als Aufwand verbucht werden, die Kadenz, mit der alternde Anlagen aus dem Universum ausscheiden, und die Aktualisierungshäufigkeit der zugrunde liegenden Handelsdaten. Der Umfang von Mordor konzentriert sich auf betriebsinterne Hardware sowie direkt damit verbundene Software und Dienstleistungen, und unsere jährliche Aktualisierung führt zu einem besseren Währungsrealismus, den andere Unternehmen manchmal auslassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 9,82 B (2025) | Mordor Intelligence | - |

| 9,4 MRD. USD (2024) | Globale Unternehmensberatung A | Beinhaltet unternehmensweites EAM und verzichtet auf Hardware-Nachrüstungen |

| USD 7,29 B (2024) | Industrie-Veröffentlichung B | Verwendung von Abonnement-ASPs ab 2022 und Anwendung eines einzigen regionalen Erhöhungsfaktors |

Zusammengenommen zeigt der Vergleich, dass die Schätzungen schwanken, wenn sich der Umfang oder die Aktualisierung der Variablen verzögert. Der disziplinierte Fokus von Mordor auf Werksebene, die doppelten Inputs und die jährlichen Modellverbesserungen geben den Entscheidungsträgern eine stabile und dennoch realistische Basis.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Plant Asset Management Markt derzeit?

Der Markt beläuft sich 2026 auf USD 11,01 Milliarden und wird bis 2031 voraussichtlich auf USD 19,51 Milliarden anwachsen, mit einer CAGR von 12,12 %.

Welches Segment wächst innerhalb des Plant Asset Management Marktes am schnellsten?

Dienstleistungen verzeichnen das stärkste Wachstum mit einer CAGR von 12,74 %, getrieben durch die Komplexität der Systemintegration und den Mangel an qualifizierten Zuverlässigkeitsingenieuren.

Wie schnell wächst die Cloud-Bereitstellung im Vergleich zu On-Premise-Lösungen?

Cloud-basierte Implementierungen expandieren mit einer CAGR von 13,05 % – mehr als doppelt so schnell wie On-Premise-Installationen, da hybride Architekturen Bedenken hinsichtlich der Datensouveränität mindern.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Starke staatliche Unterstützung für intelligente Fertigung, rascher Ausbau erneuerbarer Energien und die weit verbreitete Einführung privater 5G-Netzwerke treiben den asiatisch-pazifischen Raum mit einer CAGR von 12,76 % voran.

Welche Investitionsrendite kann prädiktive Wartung erzielen?

Industrielle Fallstudien berichten von ROI-Verhältnissen zwischen 5:1 und 10:1 aufgrund geringerer ungeplanter Ausfallzeiten, verlängerter Anlagenlebensdauern und reduzierter Wartungsausgaben.

Wie wirken sich private 5G-Netzwerke auf das Plant Asset Management aus?

Sie bieten deterministische, ultraniederlatente Konnektivität, die mobile Roboter und hochfrequente Sensoren unterstützt und Echtzeit-Analysen innerhalb sicherer Industriegelände ermöglicht.

Seite zuletzt aktualisiert am: