Marktgröße und Marktanteil für Dokumentenmanagementsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.81 Milliarden US-Dollar |

| Marktgröße (2031) | 21.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Dokumentenmanagementsysteme von Mordor Intelligence

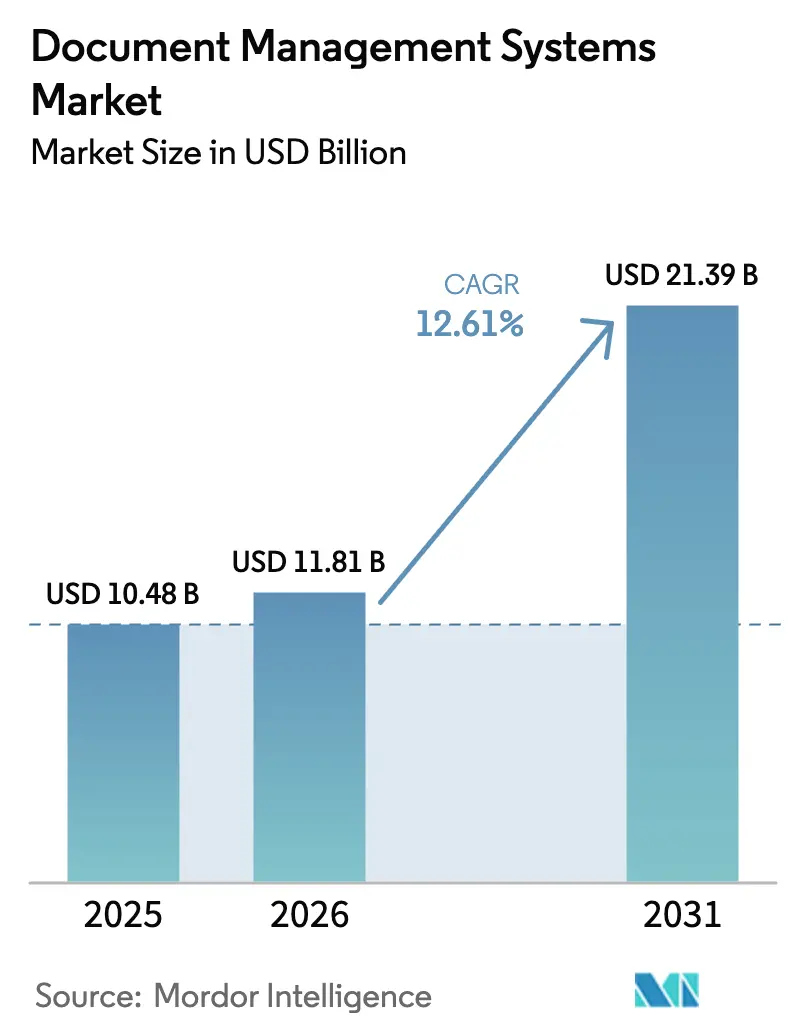

Die Marktgröße für Dokumentenmanagementsysteme soll von 10,48 Milliarden USD im Jahr 2025 und 11,81 Milliarden USD im Jahr 2026 auf 21,39 Milliarden USD bis 2031 anwachsen, was einer CAGR von 12,61 % zwischen 2026 und 2031 entspricht. Das rasche Wachstum ist darauf zurückzuführen, dass Unternehmen veraltete Repositories zugunsten cloudnativer Plattformen aufgeben, die KI-Copiloten in alltägliche Kollaborationstools integrieren. Gleichzeitig verpflichten Datensouveränitätsgesetze in Europa und im Asien-Pazifik-Raum Anbieter dazu, regionale Hosting-Lösungen mit durchgängiger Verschlüsselung bereitzustellen, was die Kundenbasis erweitert, auch wenn dadurch die Infrastruktur fragmentiert wird. Der Wettbewerbsdruck nimmt zu, da Hyperscaler Speicher in Kollaborationssuiten bündeln, was die Preise für eigenständige Software senkt und reine Softwareanbieter dazu zwingt, sich auf branchenspezifische Vorlagen zu konzentrieren, die die Bereitstellungszeit erheblich verkürzen. Käufer bevorzugen überwiegend die Cloud-Bereitstellung wegen der elastischen Kapazität und automatischer Upgrades, während luftdicht abgeschirmte On-Premise-Systeme im Verteidigungs- und anderen souveränen Sektoren weiterhin Bestand haben.

Wichtigste Erkenntnisse des Berichts

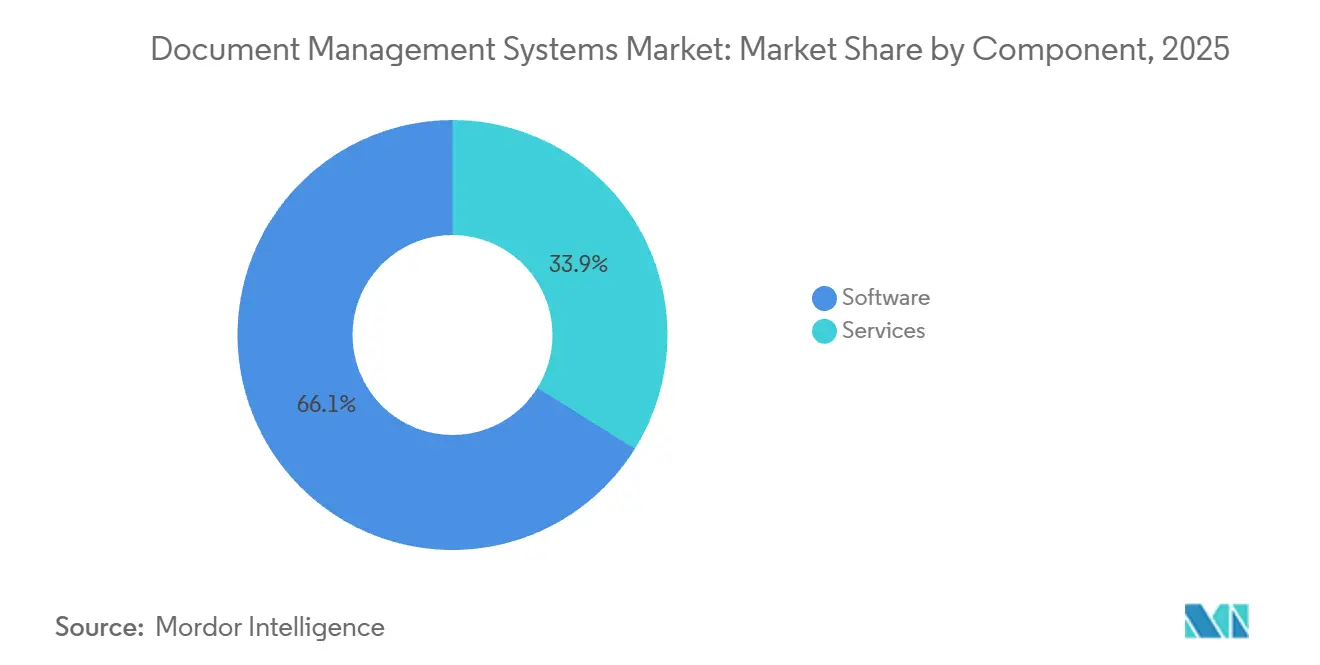

- Nach Komponente hielten Softwarelizenzen im Jahr 2025 einen Marktanteil von 66,12 % bei Dokumentenmanagementsystemen, während Dienstleistungen bis 2031 mit einer CAGR von 17,21 % wachsen sollen.

- Nach Bereitstellungsmodus erfasste die Cloud 70,34 % des Umsatzes im Jahr 2025 und wächst mit einer CAGR von 18,34 %, was On-Premise-Installationen weit übertrifft.

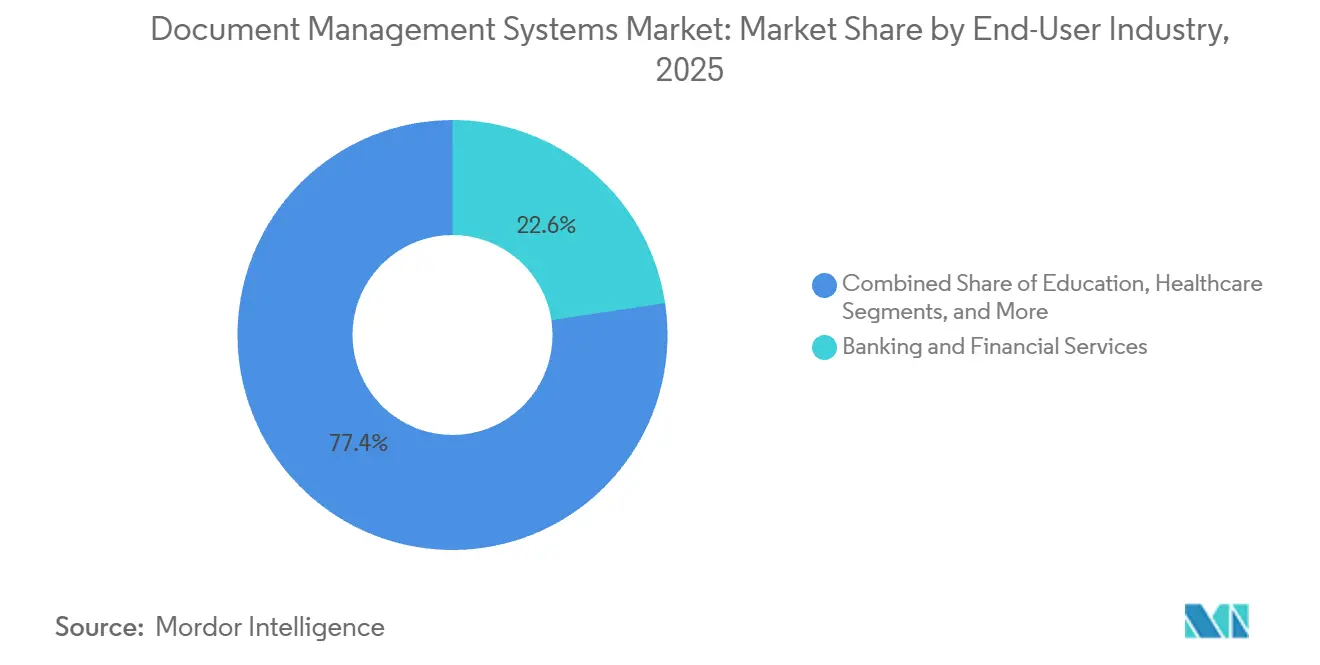

- Nach Endnutzerbranche führten Bank- und Finanzdienstleistungen mit einem Umsatzanteil von 22,63 % im Jahr 2025, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 17,69 % wachsen wird.

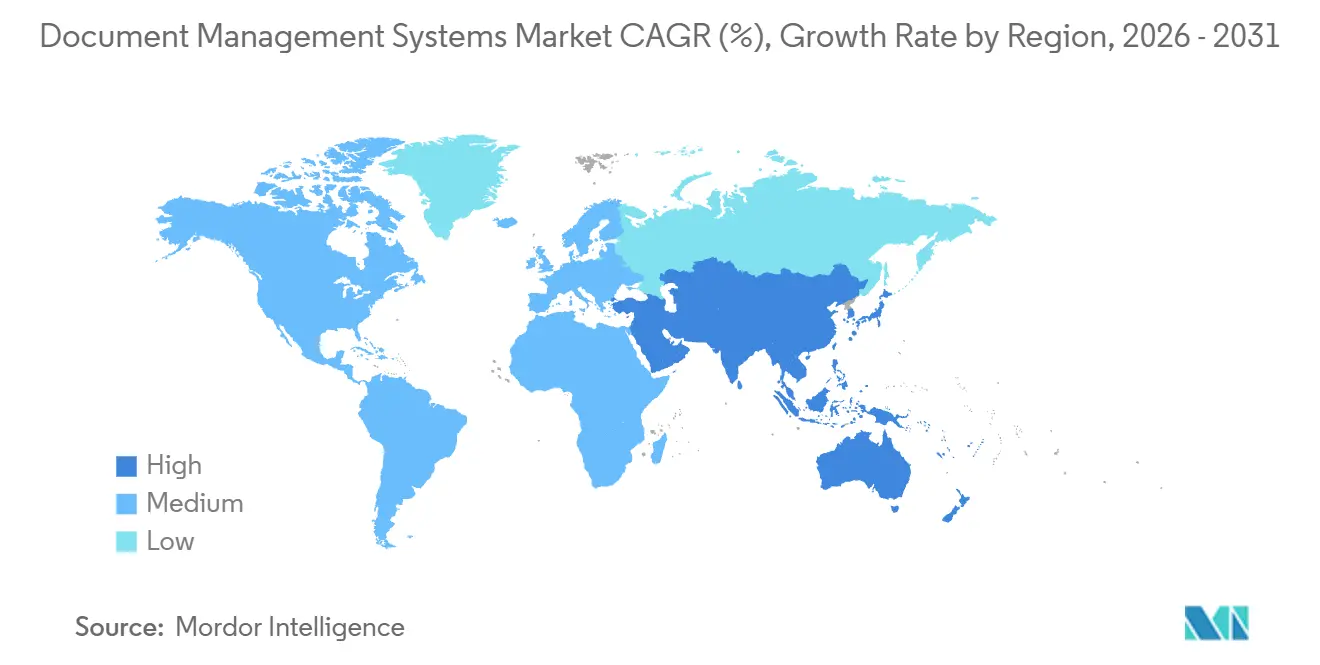

- Nach Geografie dominierte Nordamerika mit 37,53 % der Marktgröße für Dokumentenmanagementsysteme im Jahr 2025, während der Asien-Pazifik-Raum voraussichtlich die höchste regionale CAGR von 18,43 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Markt für Dokumentenmanagementsysteme*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Wandel hin zu papierlosen Prozessen | +2.8% | Global, mit frühem Schwung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cloudnative Dokumentenmanagementsystem-Plattformen, die in Kollaborationssuiten gebündelt sind | +3.1% | Kernmarkt Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Anstieg der KI-gestützten Suche und Genauigkeit der automatischen Klassifizierung | +2.4% | Global, angeführt von Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Strenge Datensouveränitätsregeln treiben konforme Einführungen voran | +2.6% | Europa (DSGVO), Asien-Pazifik (China, Indien), Naher Osten | Langfristig (≥ 4 Jahre) |

| Aufstieg branchenspezifischer Vorlagen zur Verkürzung von Bereitstellungszyklen | +2.2% | Global, mit vertikaler Konzentration in BFSI, Gesundheitswesen, Fertigung | Mittelfristig (2–4 Jahre) |

| Generative KI-Copiloten erschließen kontextbezogene Inhalts-Workflows | +2.3% | Nordamerika und Europa als frühe Anwender, Asien-Pazifik folgt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Wandel hin zu papierlosen Prozessen

Staatliche Vorschriften beschleunigen die digitale Umstellung weit schneller als freiwillige Nachhaltigkeitsinitiativen. Das US-amerikanische Nationalarchiv verpflichtet jede Bundesbehörde, permanente Akten bis Dezember 2026 zu digitalisieren.[1]Vorname Nachname, "Elektronisches Aktenarchiv 2.0," Nationalarchiv und Aktenverwaltung, archives.gov Die japanische Digitalbehörde ordnete an, dass alle Präfekturen bis April 2025 papierlose Arbeitsabläufe einführen, was zu einem Anstieg der Beschaffungen um 35 % führte. Canon verarbeitete im Jahr 2025 18 Milliarden Seiten über seinen Cloud-Scan-Dienst, ein Anstieg von 22 % gegenüber 2024, was die Flut analoger Inhalte veranschaulicht, die in Repositories eingespeist werden. Steigende Erfassungsvolumina senken die Speicherkosten, erhöhen jedoch den Aufwand für die Metadaten-Kennzeichnung – ein Kompromiss, der die KI-gestützte automatische Klassifizierung gegenüber der manuellen Indizierung begünstigt. Unternehmen priorisieren daher Plattformen mit integrierten maschinellen Lernfunktionen, die Compliance-Anforderungen erfüllen und gleichzeitig die Betriebskosten senken.

Cloudnative Dokumentenmanagementsystem-Plattformen, die in Kollaborationssuiten gebündelt sind

Hyperscaler betten Repositories nun direkt in Kollaborationstools ein und umgehen damit langwierige Beschaffungsprozesse. Microsoft führte SharePoint Embedded im März 2024 ein; bis Januar 2025 hatten mehr als 200 unabhängige Softwareanbieter den Dienst übernommen. Box vertiefte die Integration mit Google Workspace im Juni 2025, und Pilotclients verzeichneten 40 % weniger Versionskontrollfehler. Gebündelte Angebote erzielen Preisaufschläge von 15–20 %, da sie nahtlose Interoperabilität bieten und reine Softwareanbieter zwingen, auf vertikale Tiefe statt auf horizontale Funktionen zu setzen.

Anstieg der KI-gestützten Suche und Genauigkeit der automatischen Klassifizierung

Große Sprachmodelle reduzieren den Aufwand für die Metadateneingabe mittlerweile um bis zu 70 %, doch regulierte Sektoren verlangen nach wie vor nahezu perfekte Präzision. Microsoft 365 Copilot reduzierte die manuelle Kennzeichnung bei 500 Pilotunternehmen um 65 %. Die Partnerschaft von IBM mit Unstructured.io steigerte die domänenspezifische Genauigkeit auf 97 % und verringerte damit den Abstand zu Compliance-Schwellenwerten.[2]Vorname Nachname, "Content Assistant-Partnerschaft," IBM Corporation, ibm.com Die meisten Organisationen betreiben hybride Arbeitsabläufe, bei denen KI Tags vorschlägt und Menschen diese genehmigen, um Produktivitätsgewinne mit Risikokontrolle in Einklang zu bringen.

Strenge Datensouveränitätsregeln treiben konforme Einführungen voran

Das Datenverwaltungsgesetz der Europäischen Union verbietet die meisten grenzüberschreitenden Übertragungen von Daten des öffentlichen Sektors. Chinas Gesetz zum Schutz personenbezogener Daten erlegt Betreibern kritischer Infrastrukturen ähnliche Beschränkungen auf. Erwartete indische Gesetzgebung soll diesem Beispiel folgen. Hyperscaler können die Kapitalkosten mehrerer regionaler Clouds absorbieren, aber mittelgroße Anbieter müssen lokale Partnerschaften eingehen oder den Markt verlassen, was den Markt zwischen globalen Plattformen und Einzellandspezialisten aufteilt.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Markt für Dokumentenmanagementsysteme*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Widerstand der Nutzer gegen Veränderungen in regulierten Back-Office-Funktionen | -1.4% | Global, ausgeprägt in europäischen und nordamerikanischen Altunternehmen | Mittelfristig (2–4 Jahre) |

| Hohe E-Discovery-Kosten durch schlechte Metadatenhygiene | -1.2% | Nordamerika und Europa, litigationsintensive Sektoren | Langfristig (≥ 4 Jahre) |

| Steigende Cyberversicherungsprämien nach auf Dokumentenmanagementsysteme ausgerichteten Ransomware-Ereignissen | -0.9% | Global, konzentriert im Gesundheitswesen und BFSI | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Anbieterabhängigkeit verlangsamen die Migration von veralteten ECM-Systemen | -1.1% | Global, insbesondere im nordamerikanischen und europäischen Mittelmarkt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Widerstand der Nutzer gegen Veränderungen in regulierten Back-Office-Funktionen

Deloitte stellte fest, dass 38 % der Compliance-Mitarbeiter im Finanzdienstleistungsbereich Einreichungen noch immer für die manuelle Überprüfung ausdrucken, da sie an der Beweiskraft digitaler Signaturen zweifeln. Zivilrechtliche Rechtsordnungen, die notariell beglaubigte Urkunden erfordern, behalten hybride Prozesse bei, was Change-Management-Programme auf zwei Jahre verlängert und Schulungsbudgets auf 0,5–2 Millionen USD pro Unternehmen aufbläht. Der Widerstand verzögert den Return on Investment und bremst den Cloud-Migrationsimpuls.

Hohe E-Discovery-Kosten durch schlechte Metadatenhygiene

Thomson Reuters bewertete die US-amerikanische E-Discovery im Jahr 2024 mit 18.000 USD pro Gigabyte. Ein Fortune-500-Hersteller gab 12 Millionen USD für die Überprüfung von 8 Terabyte für einen einzigen Rechtsstreit aus – eine Belastung, die auf nicht gekennzeichnete Altdateien zurückzuführen ist. KI-Anreicherungstools versprechen Abhilfe, aber das nachträgliche Kennzeichnen von Archiven im Petabyte-Maßstab bleibt ein mehrjähriges Unterfangen, das unmittelbare Einsparungen dämpft.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Widerstand der Nutzer gegen Veränderungen in regulierten Funktionen | -1.70% | Global; höher in traditionellen Branchen | Mittelfristig (2–4 Jahre) |

| Hohe E-Discovery-Kosten durch schlechte Metadaten | -1.20% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Cyberversicherungsprämien nach Ransomware | -0.90% | Global; höher in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Anbieterabhängigkeit | -1.10% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Dokumentenmanagementsysteme

Nach Komponente:

Dienstleistungen gewinnen die Oberhand, da die Komplexität zunimmtDienstleistungen wachsen mit einer CAGR von 17,21 %, da Migrationsaufwand, KI-Abstimmung und Compliance-Mapping die internen Fähigkeiten übersteigen. KnowledgeLake migrierte 450 Millionen Bundesakten in sechs Wochen zu SharePoint Online und passte dabei Aufbewahrungsrichtlinien im laufenden Betrieb an. EY und Adobe liefern Basel-III-Prüfpfade in nur 12 Wochen durch ein gebündeltes Beratungs- und E-Signatur-Paket. Softwarelizenzen hielten im Jahr 2025 einen Marktanteil von 66,12 %. Software bleibt unverzichtbar, doch Lizenzgebühren sinken jährlich um 10–15 % unter dem Preisdruck der Hyperscaler.

Da Käufer schlüsselfertige Ergebnisse anstreben, erzielen Anbieter mit starken Beratungsabteilungen wie IBM, Hyland und OpenText beständigere Umsätze. Managed Services sprechen ebenso mittelständische Unternehmen an, denen eine 24-Stunden-IT-Abdeckung fehlt; DocuWares Cloud-Dienst bündelt Backup und Patching, um die Gesamtbetriebskosten um 30 % zu senken. Folglich wächst die Marktgröße für Dokumentenmanagementsysteme im Bereich Dienstleistungen schneller als der Lizenzumsatz und verändert die Geschäftsmodelle der Anbieter.

Nach Bereitstellungsmodus:

Cloud dominiert, Hybrid gewinnt regulatorische AkzeptanzCloud-Bereitstellungen generierten 70,34 % des Umsatzes im Jahr 2025 und wachsen bis 2031 mit 18,34 %, angetrieben durch elastischen Speicher und kontinuierliche Funktionsveröffentlichungen. Das in Azure gehostete SharePoint verarbeitete im Jahr 2025 mehr als 1 Billion Dateien und demonstrierte damit eine Skalierbarkeit, mit der On-Premise-Systeme kaum mithalten können. Unternehmen schätzen auch die integrierte Notfallwiederherstellung und globale Zugänglichkeit, insbesondere für verteilte Teams. Dennoch behalten souveräne Sektoren On-Premise-Instanzen für luftdicht abgeschirmte Netzwerke bei und erhalten damit einen beträchtlichen Altbestand aufrecht.

Hybrid entwickelt sich zu einer Compliance-Brücke. Hylands OnBase Hybrid Cloud synchronisiert Metadaten mit Azure für die KI-Suche, während Binärdateien auf Kundenservern verbleiben, was Datensouveränitätsgesetze erfüllt, ohne auf moderne Funktionen zu verzichten. Ähnliche Architekturen werden sich voraussichtlich in Verteidigungs-, Gesundheits- und Behördenkonten verbreiten und sicherstellen, dass der Markt für Dokumentenmanagementsysteme weiterhin mehrere Bereitstellungsoptionen unterstützt.

Nach Endnutzerbranche:

Gesundheitswesen beschleunigt sich durch Telemedizin-VorschriftenBank- und Finanzdienstleistungen erzielten im Jahr 2025 einen Umsatzanteil von 22,63 %, angetrieben durch Kundenidentifikationspflichten, Geldwäschebekämpfung und Basel-III-Berichterstattung. Das Gesundheitswesen ist jedoch auf dem Weg, mit einer CAGR von 17,69 % das am schnellsten wachsende vertikale Segment zu werden, angetrieben durch die Ausweitung der Telemedizin und die Integration elektronischer Gesundheitsakten. Die Centers for Medicare and Medicaid Services knüpfen Erstattungen an digitale Interoperabilität und drängen Krankenhäuser dazu, Repositories in Epic- und Cerner-Workflows einzubetten. Folglich soll sich die Marktgröße für Dokumentenmanagementsysteme im Bereich Gesundheitswesen innerhalb von fünf Jahren verdoppeln.

Fertigung, Bauwesen, Bildung und Einzelhandel skalieren die Einführung ebenfalls. Autodesks nach ISO 19650 zertifizierte Vorlage verkürzt die BIM-Dokumentation von neun Monaten auf sechs Wochen, während Walmart wöchentlich 500.000 Lieferantenrechnungen über ein KI-gestütztes Repository verarbeitet. Diese vertikale Tiefe veranschaulicht, wie domänenspezifische Vorlagen neue Budgetpools erschließen und das Bereitstellungsrisiko in verschiedenen Branchen reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Markt für Dokumentenmanagementsysteme in Nordamerika

Nordamerika erzielte 37,53 % des Umsatzes im Jahr 2025, begünstigt durch Fristen zur Digitalisierung der US-Bundesbehörden und eine kanadische Richtlinie, die alle Bundesministerien verpflichtet, bis März 2027 auf Cloud-Repositorys umzustellen. Die hohe Verbreitung von Microsoft 365 beschleunigt die Einführung, doch das Wachstum verlangsamt sich, da Unternehmen die Lebenszyklen ihrer Plattformen verlängern und sich eher auf KI-Erweiterungen als auf Ersatzlösungen konzentrieren.

Markt für Dokumentenmanagementsysteme im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird bis 2031 mit 18,43 % wachsen. Indiens Programm „Digital India” stellte im Haushalt 2025–2026 INR 14.903 Crore (1,8 Milliarden USD) für E-Governance bereit.[3]Vorname Nachname, "Digital India Programme," Regierung von Indien, digitalindia.gov.in Chinas Digitale Seidenstraße finanziert Einsätze in staatlichen Unternehmen zur Standardisierung grenzüberschreitender Handelsdokumente. Japan hat bis April 2025 papierlose Präfekturen vorgeschrieben, was zu einem Auftragsanstieg von 35 % geführt hat. Australiens geändertes Datenschutzgesetz schreibt eine Meldung von Datenschutzverletzungen innerhalb von 72 Stunden vor und drängt Organisationen zu Echtzeit-Prüfpfaden.

Markt für Dokumentenmanagementsysteme in EMEA

Europa, der Nahe Osten und Afrika bilden ein durch die DSGVO und Lokalisierungsvorschriften geprägtes Flickenwerk. Das EU-Datenverwaltungsgesetz verpflichtet Anbieter, regionale Rechenzentren zu betreiben. Die deutsche Cybersicherheitsbehörde empfiehlt On-Premise- oder Hybrid-Bereitstellungen für kritische Infrastrukturen. Smart-City-Programme am Golf, wie Dubai Smart 2030, integrieren Repositorys in E-Government-Dienste. Südafrikas POPIA treibt Banken und Telekommunikationsunternehmen zu einwilligungsverwalteten Archiven.

Regulatorisches Umfeld

Anbieter von Dokumentenmanagementsystemen (DMS) agieren unter zunehmend strengeren Anforderungen an die Integrität von Aufzeichnungen, elektronische Vertrauensdienste und Datenresidenz, die sich in Beschaffungsanforderungen des Sektors und des öffentlichen Sektors widerspiegeln. In den Vereinigten Staaten setzen NARA-Vorschriften und -Leitlinien (einschließlich 36 CFR 1236 Subpart E und der 2023 veröffentlichten Erfolgskriterien für die Digitalisierung) Erwartungen für die Digitalisierung dauerhafter Bundesaufzeichnungen, einschließlich Metadaten und Prozessdokumentation, was die Nachfrage nach Aufbewahrungskontrollen, Prüfpfaden und rechtssicheren Entsorgungsworkflows unterstützt.

In Europa erweitern sich die Compliance-Anforderungen über die DSGVO hinaus auf die Abstimmung zwischen interoperabler elektronischer Identität und Vertrauensdiensten im Rahmen des eIDAS-Regelwerks. Die Durchführungsverordnung (EU) 2026/248 der Kommission (Februar 2026) legt anerkannte Formate für fortgeschrittene elektronische Signaturen und Siegel fest, während die Verordnung (EU) 2025/2532 die Mitgliedstaaten verpflichtet, bis Dezember 2026 mindestens eine europäische digitale Identitätswallet bereitzustellen, wodurch der Fokus auf die standardisierte, grenzüberschreitende Anerkennung digitaler Dokumente steigt. Daneben erhöhen ISO-Normen für die Governance von Aufzeichnungen und Risiken (ISO 18128:2024) und für die Klassifizierung und Handhabung sensibler Dokumente (ISO 4669-2:2025) sowie der laufende Aktualisierungsprozess von ISO/DIS 30301 (Untersuchungsphase seit März 2026) die Compliance-Anforderungen für Anbieter, die regulierte und öffentliche Käufer bedienen.

Wertschöpfungskettenanalyse

Die DMS-Wertschöpfungskette erstreckt sich von der Inhaltserfassung und Digitalisierung (Scannen und Erfassung) über Kernrepository-Software und Aufzeichnungs-Governance (Metadaten, Aufbewahrung, Rechtssperre). Sie erweitert sich dann auf Sicherheits- und Vertrauensdienste (Verschlüsselung, Signaturen, Siegelung, Archivierung), KI- und Automatisierungsebenen (OCR, ML-Extraktion, LLM-basierte Klassifizierung und Suche) und die Integration in Fachanwendungssysteme über APIs, einschließlich ERP- und Beschaffungsworkflows. Der Vertrieb stützt sich zunehmend auf Cloud-Marktplätze und Suite-Ökosysteme, wobei Hyperscaler Repositories in Kollaborationstools einbetten, während reine ECM-Anbieter und etablierte Anbieter auf Branchenvorlagen, Compliance-Tools und Implementierungsgeschwindigkeit setzen.

Die Bereitstellung wird typischerweise durch Dienstleister und Ökosystempartner wie Systemintegratoren, Beratungsunternehmen und Managed-Service-Provider unterstützt, die Migrationen, Richtlinienzuordnung und Modellabstimmung übernehmen, im Einklang mit einer Verschiebung hin zu dienstleistungsgeführten Ergebnissen. Auch Plattformabhängigkeiten prägen die Kette, da Multi-Cloud-Optionen (AWS, Google Cloud, IBM Cloud und Azure) Hosting-Entscheidungen beeinflussen und Unternehmensplattformen Integrationsmuster prägen, einschließlich SAP- und Oracle-zentrierter Implementierungen. Im Juni 2026 veröffentlichte SAP eine aktualisierte Referenzarchitektur für SAP Document AI auf der SAP Business Technology Platform, die zeigt, wie Dokumentenintelligenz als Plattformfähigkeit verpackt wird, um die DMS-Anbieter und Integratoren für die durchgängige Dokumentenverarbeitung über Unternehmensanwendungen hinweg aufbauen können.

Wettbewerbslandschaft

Der Markt für Dokumentenmanagementsysteme ist mäßig konzentriert, wobei die fünf größten Anbieter 45 % des Umsatzes im Jahr 2025 kontrollieren. Microsoft nutzt Teams und SharePoint, um Repositories in alltägliche Arbeitsabläufe einzubetten; mehr als 200 unabhängige Softwareanbieter integrierten SharePoint Embedded innerhalb eines Jahres nach der Markteinführung und erweiterten damit Microsofts Reichweite in vertikale Software. Box verteidigt seinen Marktanteil durch Multi-Cloud-Flexibilität über AWS, Google Cloud und IBM Cloud und spricht damit Organisationen an, die eine Abhängigkeit von einem einzigen Anbieter scheuen.

Adobe kooperiert mit EY, um Acrobat Sign mit Compliance-Beratung zu bündeln und regulierten Banken einen schlüsselfertigen Weg zur Basel-III-Dokumentation zu bieten. OpenTexts Übernahme von Micro Focus vergrößerte das Portfolio, streckte jedoch die Integrationsressourcen, was agilen Wettbewerbern wie M-Files und Laserfiche ermöglichte, Mittelmarktgeschäfte zu gewinnen. Vertikalspezialisten stärken die Differenzierung: Autodesk dominiert BIM-Workflows im Bauwesen nach der ISO-19650-Zertifizierung, während Thomson Reuters das rechtliche Fallmanagement durch eingebettete Prozesse nach den Federal Rules anführt.

Technologie-Roadmaps konvergieren nun auf generative KI-Copiloten, die relevante Dokumente innerhalb von Transaktionen aufzeigen und die 20–30 %ige Suchbelastung für Wissensarbeiter reduzieren. Anbieter, die KI-Innovation mit strengen Compliance-Kontrollen verbinden, sind am besten positioniert, um langfristige Verträge zu sichern, während reine Softwareanbieter, die zurückfallen, in taktische Nischen abgedrängt werden. Akquisitionspipelines bleiben aktiv, da reine Softwareunternehmen Beratungspraktiken kaufen, um Komplettlösungen anzubieten, was die Konsolidierung beschleunigt, aber Raum für Spezialisten lässt, die hochwertige vertikale Probleme lösen.

Marktführer im Bereich Dokumentenmanagementsysteme

-

Microsoft Corporation

-

OpenText Corporation

-

IBM Corporation

-

Hyland Software Inc.

-

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Dokumentenmanagementsysteme

- Microsoft Corporation

- OpenText Corporation

- IBM Corporation

- Hyland Software Inc.

- Oracle Corporation

- Box Inc.

- Adobe Inc.

- Laserfiche

- M-Files Corp.

- Alfresco (Hyland)

- Dropbox Business

- Zoho Corporation

- DocStar (Epicor)

- AODocs

- LogicalDOC Srl

- Agiloft Inc.

- Synergis Technologies

- Everteam

- FileHold Systems

- PaperSave

- DocuWare GmbH

- Newgen Software Technologies

- Canon Inc.

- Xerox Holdings Corporation

Analyse der Unternehmen im Markt für Dokumentenmanagementsysteme lesen

Marktchancen und Zukunftsaussichten

Digitalisierungsprogramme im öffentlichen Sektor und Identitätsrahmenwerke schaffen wiederholbare Einsatzmöglichkeiten, bei denen Aufbewahrungs-Governance und Nachvollziehbarkeit erforderlich sind. Die US-Bundesfrist zur Digitalisierung dauerhafter Aufzeichnungen bis Dezember 2026 sowie die EU-Anforderung an die Mitgliedstaaten, bis Dezember 2026 mindestens eine europäische digitale Identitätswallet bereitzustellen, drängen Behörden zu standardisierter digitaler Dokumentenverarbeitung, strengerer Metadatendisziplin und vertrauenswürdigen elektronischen Interaktionen. Im Juli 2026 startete das philippinische Department of the Interior and Local Government ein landesweites Dokumentenmanagementsystem für lokale Verwaltungseinheiten (DMS4LGUs), was auf eine aktive Budgetzuweisung und skalierte Einführungen in der Verwaltung hinweist, die über einzelne Behördenpiloten hinausgehen.

Bei der Unternehmensadoption verschiebt sich der Handlungsspielraum vom einfachen Repository-Ersatz hin zu KI-gestützten Content-Operationen, die über Kollaborationssuiten, ERPs und andere Fachanwendungen hinweg funktionieren können, ohne neue Content-Silos zu schaffen. Die Roadmaps der Anbieter spiegeln diese Neuausrichtung wider: OpenText veröffentlichte 2026 Cloud-Editions-Updates (CE 26.1 im März 2026 und Content Management 26.2 im Juni 2026) mit agentenbasierten Funktionen und Migrationstools, die auf die Verlagerung von On-Premises-Inhalten in die OpenText Private Cloud ausgerichtet sind, während Hyland seine Content Innovation Cloud-Architektur für einheitliche Content-, Anreicherungs- und Orchestrierungsebenen betont. Diese Veränderungen unterstützen die kurzfristige Nachfrage nach Migrations- und Modernisierungsdiensten (Content-Bereinigung, Richtlinienzuordnung und Modell-Governance) sowie nach hybriden Mustern, die sensible Inhalte unter strengerer Kontrolle halten und dennoch KI-gestützte Klassifizierung, Auffindbarkeit und Workflow-Automatisierung ermöglichen.

Jüngste Branchenentwicklungen im Markt für Dokumentenmanagementsysteme

- Juni 2026: Hyland gab eine strategische Zusammenarbeit mit Microsoft bekannt, um die Hyland Content Innovation Cloud auf Microsoft Azure zu bringen, unterstützt durch eine gemeinsame Markteinführungs- und Co-Sell-Bewegung. Das Update bringt die Content-Plattform von Hyland näher an die Orte, an denen Kunden Kollaborations- und KI-Workloads einsetzen, und baut auf bestehenden Azure-Unternehmensverpflichtungen auf.

- Juli 2025: OpenText veröffentlichte Cloud Editions (CE) 25.3 mit KI-fokussierten Updates im OpenText Core Content Management und Premium-Qualifizierung für SAP S/4HANA Public Cloud. Die engere Abstimmung mit SAP-Cloud-Umgebungen stärkt die Eignung von OpenText für dokumentenintensive Finanz- und Beschaffungsprozesse, die von ERP-nativen Integrationsmustern abhängen.

- Juli 2024: OpenText kündigte Produktinnovationen der Cloud Editions (CE) 24.3 an, die Informationsmanagement, Sicherheit und KI umfassen. Die Veröffentlichung bekräftigte den Rhythmus des Anbieters bei häufigen Cloud-Updates und unterstützte Käufer, die kontinuierliche Upgrades und integrierte Sicherheitskontrollen gegenüber großen, seltenen Plattformaktualisierungszyklen priorisieren.

Markt für Dokumentenmanagementsysteme Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Dokumentenmanagementsysteme, die zur Erfassung, Speicherung, Organisation, Sicherung, Abrufung und Verwaltung von Geschäftsdokumenten über ihren gesamten Lebenszyklus eingesetzt werden, bereitgestellt als Cloud- oder On-Premises-Software sowie zugehörige Dienstleistungen.

Umfangsausschlüsse: Einfache Dateisynchronisations- und Speichertools sowie reine Web-Content-Management-Tools sind ausgeschlossen, wenn sie keine dedizierten Funktionen zur Dokumenten-Governance bieten.

Übersicht der Segmentierung

-

Nach Komponente

- Software

- Dienstleistungen

-

Nach Bereitstellungsmodus

- Cloud

- On-Premise

-

Nach Endnutzerbranche

- Bank- und Finanzdienstleistungen

- Fertigung und Bauwesen

- Bildung

- Gesundheitswesen

- Einzelhandel

- Rechtsbereich

- Sonstige Endnutzerbranchen

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

-

Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Rest von Asien-Pazifik

-

Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest des Nahen Ostens

-

Afrika

- Südafrika

- Nigeria

- Kenia

- Rest von Afrika

-

Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Ausgangsstruktur des Marktes aufzubauen und Annahmen zu verankern, die anhand öffentlicher Daten überprüft werden können. Wir überprüften offizielle und offene Quellen wie SEC-Einreichungen der USA, Reihen des US Bureau of Labor Statistics zu digitalen Arbeitsplatzrollen, Eurostat-Indikatoren zur IKT-Nutzung in Unternehmen, OECD-Datensätze zur digitalen Wirtschaft und Cybersicherheits- und Datenschutzleitlinien von Institutionen wie dem NIST.

Daneben zogen wir Geschäftsberichte von Unternehmen, Produktdokumentationen, Investorenpräsentationen und glaubwürdige Presseberichte heran, um Preislogik, Bereitstellungsmodelle und Adoptionssignale nach Kundengröße zu verstehen. Kostenpflichtige Abonnements wurden gezielt für Unternehmensfinanzdaten sowie für Patent- und Innovationsprüfungen eingesetzt, hauptsächlich um die Richtung der Produktfähigkeiten und M&A-Zeitpläne zu verifizieren. Die oben aufgeführten Quellen sind lediglich illustrativ, und zusätzliche öffentliche und kostenpflichtige Quellen wurden ebenfalls für die Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit wurde genutzt, um die aus der Sekundärforschung gewonnenen Erkenntnisse zu testen, insbesondere in Bezug darauf, wie Käufer ein Dokumentenmanagementsystem im Vergleich zu angrenzenden Tools definieren und wie sich die Ausgaben zwischen Software und Dienstleistungen aufteilen. Wir sprachen mit einer Mischung aus Lösungsanbietern, Vertriebspartnern sowie Unternehmens- und Mittelstandskäufern in APAC, EMEA und Amerika, um Annahmen zu Adoption, Vertragsgrößen und Cloud-Migrationszeitplänen vor der finalen Modellierung zu verfeinern.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 13% | APAC: 46% |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 31% | EMEA: 35% |

| Kleinere Akteure: 22% | Manager: 56% | Amerika: 19% |

Marktdimensionierung und Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau des Nachfragepools, bei dem Ausgaben für Unternehmenssoftware und die Intensität der digitalen Transformation auf dokumentenzentrierte Workflows abgebildet und dann anhand von Adoptions- und Ersatzraten in einen DMS-Umsatzpool übersetzt werden. Um das Modell fundiert zu halten, werden die Ergebnisse durch selektive Bottom-up-Prüfungen abgesichert, etwa durch stichprobenartige Lizenz- und Abonnementpreispunkte multipliziert mit geschätzten aktiven Nutzerzahlen, sowie durch Channel-Input zu typischen Deal-Bandbreiten nach Kundengröße.

Zu den wichtigsten Eingaben (illustrativ) zählen der Anteil der Unternehmen, die Cloud-Kollaborations- und Content-Tools nutzen, regulierte Anforderungen an die Dokumentenaufbewahrung, das Tempo der Scan- und Digitalisierungsprozesse in papierintensiven Funktionen, die Mischung aus Cloud- und On-Premises-Bereitstellung sowie die Anbindungsraten für Implementierung und Managed Services. Wenn eine Bottom-up-Prüfung Lücken aufweist, werden die Gesamtsummen anhand konservativer, in Interviews validierter Bandbreiten angepasst, und die Annahme wird dann konsistent über Regionen und Endnutzer hinweg angewendet.

Für die Prognose verwendeten wir eine Szenarioanalyse, unterstützt durch einfache Trendextrapolation der Kerntreiber, und testeten die Ergebnisse anschließend mit Primärfeedback zu Budgetzyklen, compliance-getriebenem Einkauf und der Adoption von KI-gestützter Suche und Klassifizierung. Wenn sich Treiber in entgegengesetzte Richtungen bewegten, wurde der Hauptsatz für das Ende der Argumentation beibehalten, sodass die Prognose stets auf die Eingaben zurückverfolgbar bleibt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale überprüft, einschließlich Anbieterkommentaren, öffentlichen Finanzberichten und Adoptionsindikatoren aus offiziellen IKT-Datensätzen. Abweichungen werden in mehreren Schritten überprüft, beginnend mit Konsistenzprüfungen von Einheiten und Währungen, gefolgt von regionalen Plausibilitätstests und anschließender Peer-Review durch einen weiteren Analysten vor der Freigabe.

Wird eine größere Abweichung festgestellt, kontaktiert das Team erneut die relevanten Interviewpartner, um zu bestätigen, ob das Problem auf den Umfang, die Preisgestaltung oder eine Änderung der Bereitstellungsmischung zurückzuführen ist. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie große Übernahmen, wesentliche regulatorische Änderungen oder sichtbare Preisrücksetzungen ausgelöst werden. Vor der Auslieferung wird ein abschließender Durchlauf durchgeführt, damit die Zahlen die neuesten verfügbaren öffentlichen Informationen widerspiegeln.

Marktgröße von Mordor Intelligence für Dokumentenmanagementsysteme im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Dokumentenmanagementsysteme unterscheiden sich häufig, da die Produktabgrenzung zwischen den Studien nicht einheitlich ist und da Basisjahr und Währungszeitpunkt je nach Herausgeber variieren. Unterschiede zeigen sich auch dann, wenn sich einige Schätzungen stärker auf zusammengefasste Anbieterumsätze stützen, während andere stärker auf Adoptionsindikatoren und Ausgabenmuster der Käuferseite basieren.

Einfache Dateisynchronisations- und Speichertools liegen außerhalb des Umfangs von Mordor Intelligence für diesen Markt, was ein häufiger Grund dafür ist, dass einige veröffentlichte Gesamtsummen niedriger oder höher erscheinen, abhängig davon, ob sie DMS mit angrenzenden Kollaborations- und Content-Tools kombinieren. Weitere Abweichungen ergeben sich aus der Behandlung von Dienstleistungen (Implementierung und Managed Services eingeschlossen versus nur teilweise erfasst), der Art der Annualisierung von Cloud-Abonnements sowie der Frage, ob das Modell eine aggressive KI-getriebene Ausweitung der durchschnittlichen Verkaufspreise annimmt oder eine gleichmäßigere Preisentwicklung.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 11,81 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 7,68 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und ein engeres Fenster zur Umsatzerfassung, und kann Dienstleistungen unterschätzen, wenn diese in umfassendere IT-Transformationsverträge eingebunden sind, statt einzelnen DMS-Posten zugeordnet zu werden. |

| Branchenverlag B | 7,16 Mrd. USD (2024) | Pressemitteilungszahlen spiegeln oft eine bestimmte Segmentzuordnung wider und können DMS mit ausgewählten angrenzenden Content-Tools vermischen, wobei die Dimensionierung empfindlicher auf angenommenes Cloud-Abonnementwachstum und den Zeitpunkt der Währungsumrechnung reagieren kann. |

Die Streuung in der Tabelle erklärt sich weitgehend dadurch, was als DMS gezählt wird, welches Jahr für die Momentaufnahme verwendet wird und wie wiederkehrende Cloud-Umsätze und Dienstleistungen annualisiert werden. Durch die explizite Festlegung der Umfangsregeln und den anschließenden Abgleich der Adoptionssignale mit Preis- und Deal-Mustern bleibt die Schätzung ausgewogen und für die Planung wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Dokumentenmanagementsysteme?

Der globale Markt beläuft sich im Jahr 2026 auf 11,81 Milliarden USD.

Wie schnell soll der Markt für Dokumentenmanagementsysteme wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 12,61 % wächst und bis 2031 einen Wert von 21,39 Milliarden USD erreicht.

Warum wachsen Dienstleistungen in diesem Bereich schneller als Software?

Migrationsaufwand, KI-Konfiguration und Compliance-Mapping erfordern spezialisiertes Fachwissen, was eine CAGR von 17,21 % für Dienstleistungen gegenüber einem langsameren Lizenzwachstum antreibt.

Welcher Bereitstellungsmodus gewinnt am meisten an Bedeutung?

Cloud dominiert mit 70,34 % des Umsatzes im Jahr 2025 und einer CAGR von 18,34 %, obwohl Hybridmodelle in regulierten Sektoren zunehmen.

Welche Branche wird in den nächsten fünf Jahren am schnellsten einführen?

Das Gesundheitswesen soll mit einer CAGR von 17,69 % wachsen, bedingt durch Telemedizin-Dokumentationsvorschriften und die Integration elektronischer Gesundheitsakten.

Wer sind die führenden Anbieter in diesem Bereich?

Microsoft, OpenText, IBM, Hyland und Oracle kontrollieren gemeinsam etwa 45 % des globalen Umsatzes, wobei Box und Adobe ebenfalls bedeutende Positionen innehaben.

Seite zuletzt aktualisiert am: