Marktgröße und Marktanteil für Energiemanagementsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

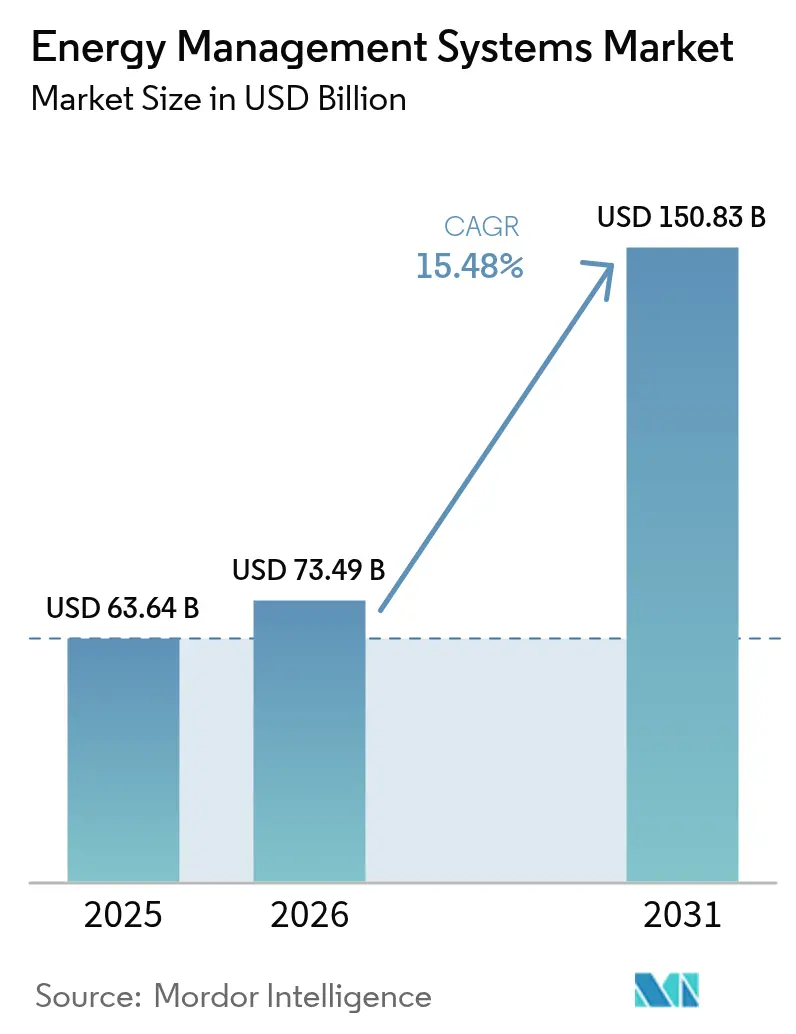

| Marktgröße (2026) | 73.49 Milliarden US-Dollar |

| Marktgröße (2031) | 150.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.48% CAGR |

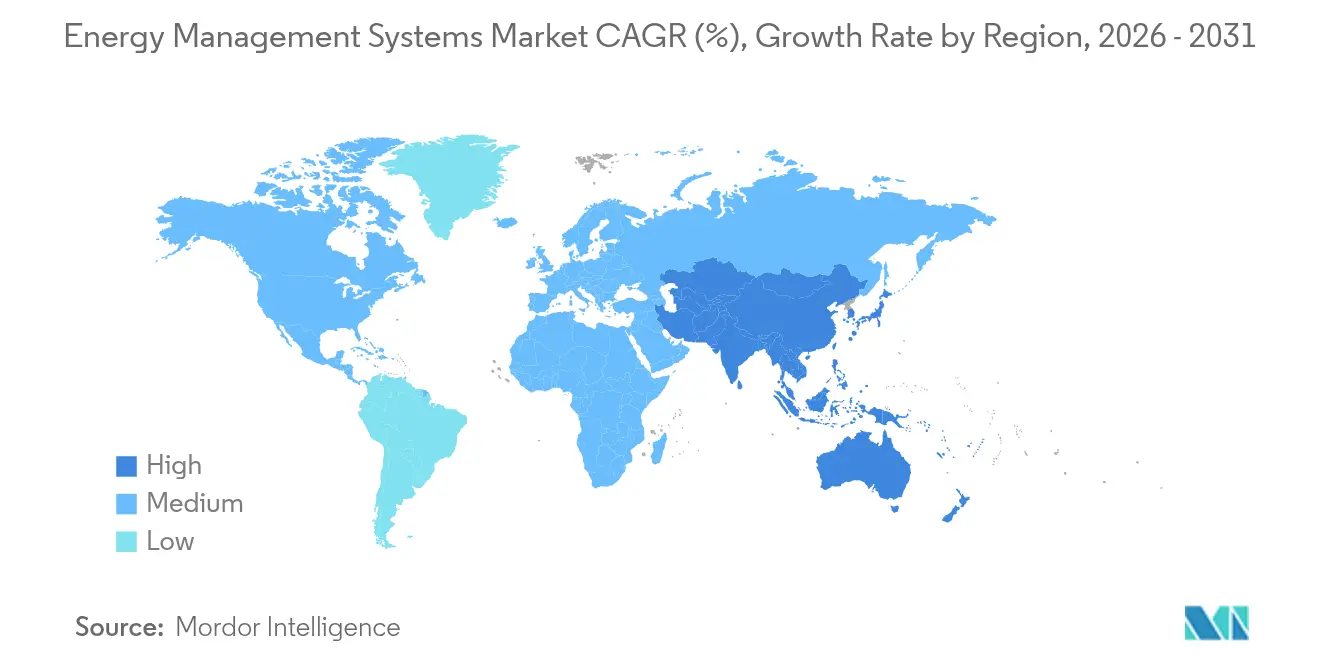

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

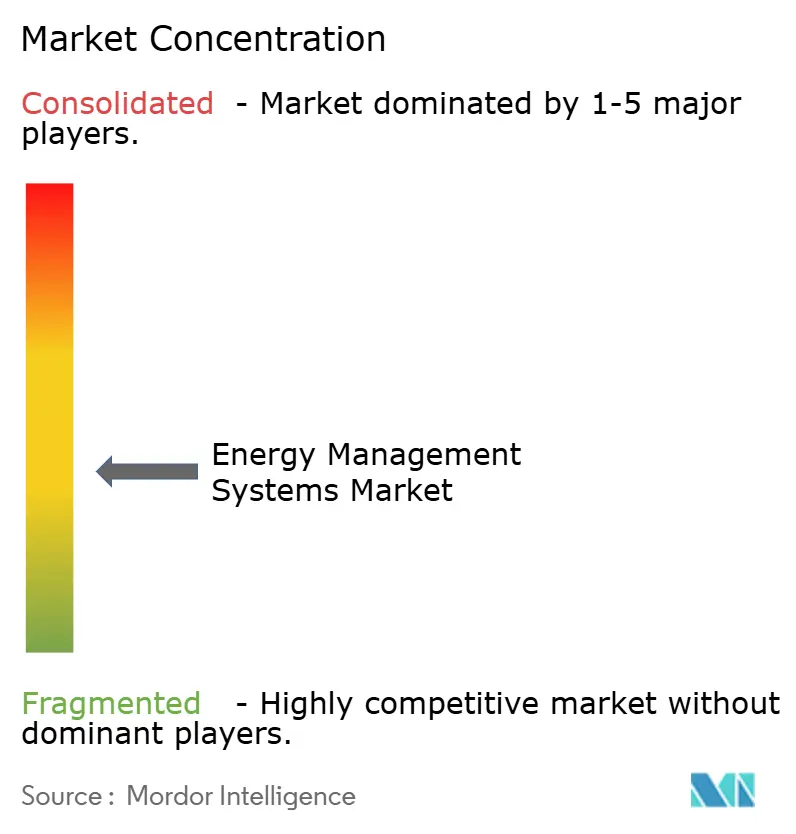

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Energiemanagementsysteme von Mordor Intelligence

Die Marktgröße für Energiemanagementsysteme wurde im Jahr 2025 auf 63,64 Milliarden USD geschätzt und soll von 73,49 Milliarden USD im Jahr 2026 auf 150,83 Milliarden USD bis 2031 wachsen, bei einer CAGR von 15,48 % während des Prognosezeitraums (2026–2031). Der Anstieg spiegelt strengere Dekarbonisierungsvorschriften, den raschen Ausbau intelligenter Stromnetze und wachsende unternehmerische Netto-Null-Ziele wider, die eine Echtzeit-Energieoptimierung von einer optionalen zu einer unverzichtbaren Maßnahme machen. Versorgungsunternehmen rollen im großen Maßstab eine fortschrittliche Messinfrastruktur (AMI) aus und geben Betreibern die detaillierten Daten, die sie benötigen, um diese mit KI-gestützter Analytik für selbstheilende Netzfunktionen und niedrigere Betriebskosten zu kombinieren. Eigentümer von Gewerbeimmobilien sehen sich ab 2026 mit verbindlichen Netto-Null-Gebäudecodes konfrontiert, was die Nachfrage nach vernetzten HVAC-, Beleuchtungs- und Steuerungsplattformen stark ankurbelt. Gleichzeitig benötigen Unternehmen, die große Verträge über den Bezug erneuerbarer Energie abschließen, integrierte Systeme, die stündliches Tracking, Zertifikatsverwaltung und CO₂-Bilanzierung ermöglichen. Neben der Klimapolitik verschärfen volatile Rohstoffpreise und steigende CO₂-Kosten die wirtschaftliche Argumentation für den Markt für Energiemanagementsysteme, da Unternehmen zweistellige Einsparungen und Widerstandsfähigkeit gegenüber angebotsseitigen Schocks anstreben.

Wichtigste Erkenntnisse des Berichts

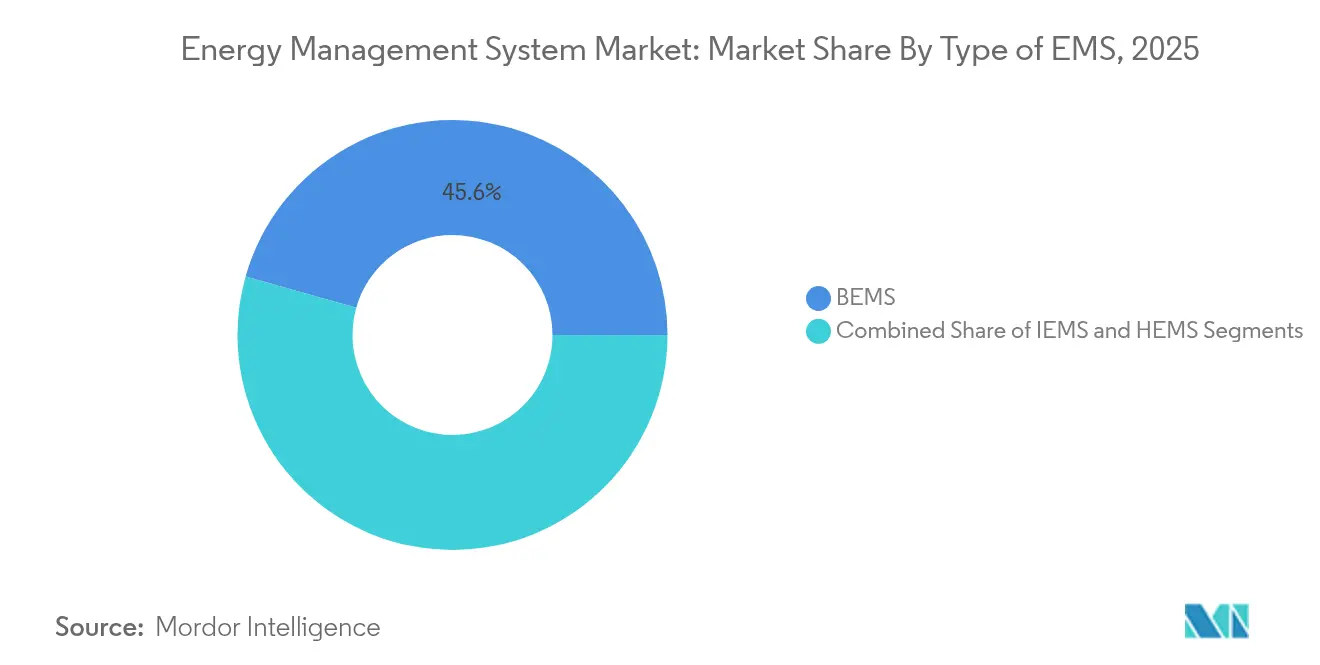

- Nach EMS-Typ führten Gebäudeenergiemanagement-Systeme mit einem Marktanteil von 45,62 % am Markt für Energiemanagementsysteme im Jahr 2025, während Heimenergiemanagement-Systeme bis 2031 voraussichtlich mit einer CAGR von 16,85 % wachsen werden.

- Nach Endnutzer hielt das Fertigungssegment im Jahr 2025 einen Anteil von 31,05 % an der Marktgröße für Energiemanagementsysteme; Gesundheitseinrichtungen verzeichnen die höchste prognostizierte CAGR von 16,02 % bis 2031.

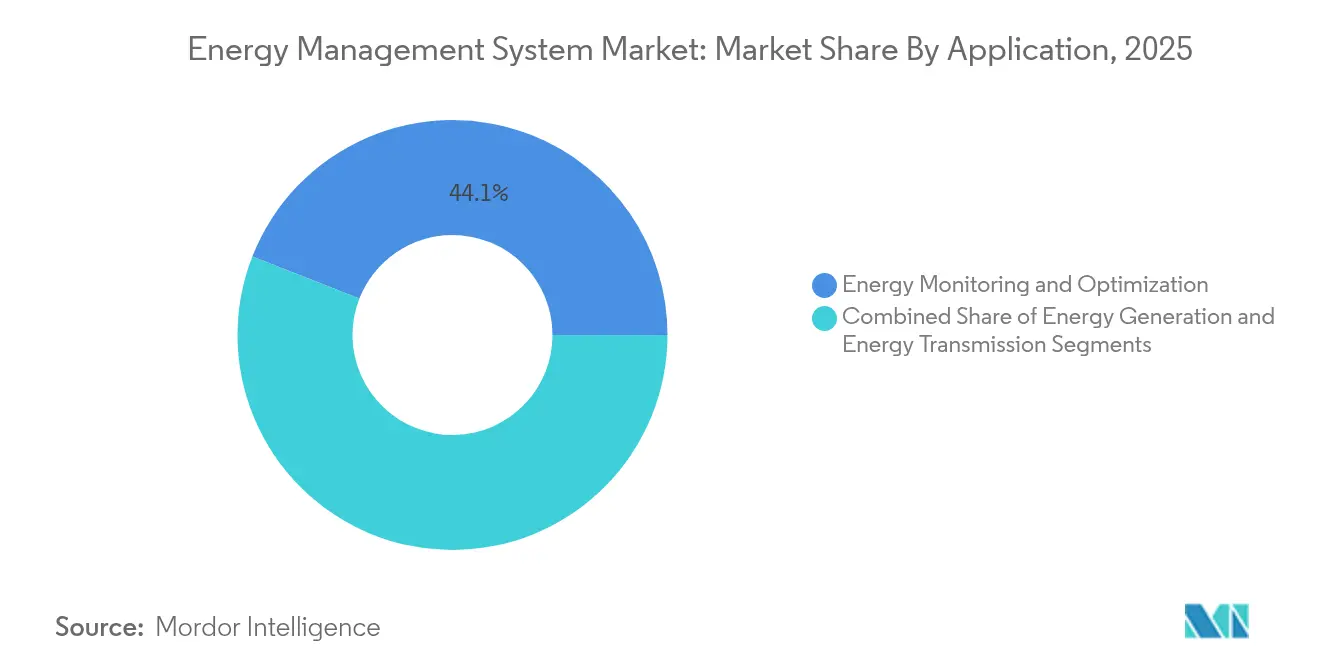

- Nach Anwendung entfiel auf Energieüberwachung und -optimierung im Jahr 2025 ein Anteil von 44,05 % an der Marktgröße für Energiemanagementsysteme, und dieser Bereich wächst mit einer CAGR von 15,60 % bis 2031.

- Nach Komponente entfielen auf Softwarelösungen im Jahr 2025 50,72 % des Umsatzanteils, während Dienstleistungen mit einer CAGR von 15,61 % bis 2031 das schnellste Wachstum aufweisen.

- Nach Region hielt Nordamerika im Jahr 2025 einen Anteil von 35,18 % am Markt für Energiemanagementsysteme; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 15,88 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Energiemanagementsysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Ausbau der AMI | +3.2% | Global (Nordamerika, EU als Vorreiter) | Mittelfristig (2–4 Jahre) |

| Verbindliche Netto-Null-Gebäudecodes ab 2026 | +2.8% | Nordamerika, EU; Asien-Pazifik folgt | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte vorausschauende Wartung | +2.1% | Global; frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Unternehmens-PPAs mit Bedarf an detaillierten Daten | +1.9% | Global; konzentriert in Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Pilotprojekte für Blockchain-basierten Peer-to-Peer-Energiehandel | +1.4% | EU, Asien-Pazifik; begrenzt in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Ausbau der fortschrittlichen Messinfrastruktur transformiert die Netzintelligenz

Versorgungsunternehmen in reifen Volkswirtschaften beschleunigten im Jahr 2024 ihre AMI-Programme und installierten Millionen von intelligenten Zählern, die Intervalldaten an Cloud-Analyse-Engines übertragen. Eversource schloss ein Projekt mit 1,3 Millionen Zählern in Massachusetts und Connecticut ab, während National Grid 3,4 Millionen Endpunkte im Nordosten vernetzte. Der Datenstrom bildet die Grundlage für automatisiertes Demand-Response, selbstheilende Netzausfälle und vorausschauende Lastprognosen – allesamt Kernmodule moderner Plattformen im Markt für Energiemanagementsysteme.[1]Eversource, „Fortschrittliche Messinfrastruktur”, eversource.com KI-Algorithmen leiten Strom innerhalb von Sekunden um, verkürzen Wiederherstellungszeiten und reduzieren Verteilungsverluste. Da Verteilungsnetzbetreiber Netzdienstleistungen monetarisieren und erneuerbare Energien integrieren, bildet die AMI die wesentliche Schicht, die Feldanlagen mit cloudbasierter Optimierung verbindet.

Verbindliche Netto-Null-Gebäudecodes beschleunigen die Einführung gewerblicher Energiemanagementsysteme

Gebietskörperschaften wie New York City, der Bundesstaat Washington und Kalifornien haben Vorschriften erlassen, die große Gebäude ab 2026 zu einem Netto-Null-Betrieb verpflichten. Das Local Law 97 verpflichtet Gebäude mit mehr als 25.000 ft² dazu, die Emissionen bis 2030 um 40 % zu senken, bei hohen Bußgeldern bei Nichteinhaltung. Die Aktualisierungen von Californias Title 24 schreiben fortschrittliche Steuerungen und Messungen vor und machen den Einsatz von Energiemanagementsystemen von einer freiwilligen Aufrüstung zur Compliance-Notwendigkeit.[2]Büro des Bürgermeisters von New York City, „Leitfaden zur Einhaltung des Local Law 97”, nyc.gov Ähnliche Vorschriften breiten sich in Kanada und der EU aus und erweitern die adressierbare Nachfrage nach integrierten HVAC-, Beleuchtungs- und erneuerbaren-Energie-fähigen Plattformen.

KI-gestützte vorausschauende Wartung revolutioniert den Betrieb von Versorgungsunternehmen

Forschungen der University of Texas at Dallas demonstrierten ein Graph-Reinforcement-Learning-Modell, das Verteilungsnetze in Mikrosekunden rekonfiguriert, Ausfälle abwendet und die Betriebskosten um 15–25 % senkt. In Verbindung mit der wachsenden Durchdringung von IoT-Sensoren können Versorgungsunternehmen und Industriestandorte von zeitbasierter auf zustandsbasierte Wartung umstellen, die Lebensdauer von Anlagen verlängern und Investitionsausgaben aufschieben. Der Markt für Energiemanagementsysteme nutzt diese Algorithmen zur Planung von Gerätewartungen, zur Zuweisung von Arbeitskräften und zur Lastverteilung im Netz – und liefert einen messbaren ROI, der unternehmensweite Einführungen rechtfertigt.

Unternehmens-Stromabnahmeverträge treiben den Bedarf an detaillierten Energiedaten

Unternehmens-PPAs für erneuerbare Energien überstiegen im Jahr 2024 46 GW. Käufer, die sich zu wissenschaftsbasierten Zielen verpflichtet haben, fordern nun eine stündliche Abstimmung des Verbrauchs mit sauberem Strom sowie automatisierte Berichterstattung für CDP- und SEC-Klimaoffenlegungen. Anbieter im Markt für Energiemanagementsysteme reagieren darauf, indem sie Zertifikatsregister, Batteriesteuerungsmodelle und Tarifmotoren in einheitliche Dashboards integrieren, die Betrieb und Nachhaltigkeitsbuchhaltung für multinationale Unternehmen wie Microsoft und Google harmonisieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Systemintegrationskosten | -2.4% | Global; besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken zwischen Legacy-OT und IT | -1.8% | Nordamerika, EU; veraltete Standorte | Mittelfristig (2–4 Jahre) |

| Cybersicherheitshaftung | -1.2% | Global; streng in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Mangel an EMS-qualifizierten Technikern | -0.9% | Asien-Pazifik, Naher Osten und Afrika; begrenzt in Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Systemintegrationskosten hemmen die Marktdurchdringung bei kleinen und mittleren Unternehmen

Umfassende Implementierungen kosten nach wie vor 50.000–500.000 USD, was für finanzschwache Einrichtungen eine Hürde darstellt. Hardware, Integration und Schulung verlängern die Amortisationszeit auf 18–36 Monate und verzögern die Einführung in kleinen Unternehmen. Energie-als-Dienstleistung-Abonnements wandeln Investitionsausgaben nun in Betriebsausgaben um und senken die Einstiegshürden; die Einführung der ENEverse-Cloud-Suite durch Iris Ohyama im Jahr 2025 ist ein typisches Beispiel für diesen Wandel, bei dem Sensoren, Analytik und Fernbetrieb in einem Modell ohne Hardware gebündelt werden.

Interoperabilitätslücken zwischen Legacy-OT und IT erschweren Brownfield-Implementierungen

Ältere Anlagen stützen sich auf proprietäre Protokolle und isolierte Daten-Historian-Systeme. Die Integration erfordert daher Gateways, Edge-Controller und Protokollübersetzung, was Projektkosten und -risiken erhöht. ABB und andere Automatisierungskonzerne liefern universelle I/O-Kits und Low-Code-Mapping-Tools, die Nachrüstzeiten verkürzen, doch die Komplexität von Brownfield-Projekten bleibt ein Hemmnis für das Rollout-Tempo im Markt für Energiemanagementsysteme.[3]ABB, „Whitepaper zur Edge-Gateway-Integration”, abb.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach EMS-Typ: Gebäudesysteme führen, während der Wohnbereich an Fahrt gewinnt

Gebäudeenergiemanagement-Systeme nehmen mit 45,62 % im Jahr 2025 den größten Anteil am Markt für Energiemanagementsysteme ein. Strengere Vorschriften, Nachhaltigkeitsberichterstattung von Mietern und die Prämie für gesunde Innenraumumgebungen veranlassen gewerbliche Liegenschaften weiterhin, in fortschrittliche Steuerungen zu investieren, die 25–40 % der Energiekosten einsparen. Heimlösungen verzeichnen die schnellste Wachstumsdynamik mit einer CAGR von 16,85 %, da steigende Stromtarife, die Verbreitung intelligenter Haushaltsgeräte und Demand-Response-Anreize der Versorgungsunternehmen Haushalte zu sprachgesteuerten Thermostaten und automatisierter EV-Ladezeitplanung bewegen. Integrierte Plattformen verbinden nun Belegungssensoren, PV-Wechselrichter und Batteriesteuerung zu selbstausgleichenden Nanonetzen. Anbieter unterscheiden sich in ihrer Architektur – Edge-Hubs versus Cloud-First –, aber alle leiten Daten in KI-Engines zur Echtzeit-Optimierung ein und erweitern so die adressierbare Basis des Marktes für Energiemanagementsysteme.

Jüngste Entwicklungen veranschaulichen den Wandel von regelbasierter Automatisierung zu prädiktiver Orchestrierung. C3.ai-Modelle kombinieren physikbasierte Gerätebibliotheken mit maschinellem Lernen, um Lastspitzen vorherzusagen und HVAC-Systeme für minimale Energieintensität vorzukonditionieren. Carriers BluEdge Command Center überträgt Daten auf Kältemaschinen-Ebene an Fernwartungsingenieure, die Sollwerte in Minuten anpassen und zweistellige Einsparungen ohne Personal vor Ort erzielen. Das Ergebnis ist eine Rückkopplungsschleife: Verifizierte Einsparungen finanzieren weitere Nachrüstungen und festigen langfristige Serviceverträge, die die Anbietereinnahmen sichern.

Nach Endnutzer: Dominanz der Fertigung durch Wachstum im Gesundheitswesen herausgefordert

Fertigungsanlagen machten im Jahr 2025 31,05 % des Marktanteils für Energiemanagementsysteme aus, da Energierechnungen regelmäßig 20 % der Betriebskosten erreichen. Branchen wie Zement, Stahl und Chemie nutzen Hochgeschwindigkeitssensoren und digitale Zwillinge, um Öfen, Kompressoren und Prozesslinien zu steuern und jedes Kilowatt an Produktivität zu erschließen. Dennoch expandiert der Gesundheitssektor mit einer CAGR von 16,02 %. Krankenhäuser laufen rund um die Uhr mit strengen Feuchtigkeits- und Temperaturschwellenwerten und sind damit ideale Kandidaten für KI-gesteuerte HVAC- und Kesselsequenzierung. Apollo Hospitals berichtet von 30 % Energieeinsparungen nach der Einführung eines Cloud-Energiemanagementsystems, das die Planung medizinischer Geräte und Kraft-Wärme-Kopplungssteuerungen integriert.

Energieversorgungsunternehmen, der zweitgrößte Endnutzer, verlassen sich auf Energiemanagementsystem-Module für Bedarfsprognosen und die Integration erneuerbarer Energien. IT- und Telekommunikationsbetreiber wenden eine ähnliche Logik in Rechenzentren an, wo Kühllasten bis zu 40 % des Gesamtverbrauchs ausmachen. Da die Serverdichten mit KI-Workloads steigen, finden fortschrittliche Luftstrommodellierung und Flüssigkühlungsoptimierung Eingang in die Roadmaps für Hauptanlagen. Wohn- und Gewerbe-Mischnutzungskomplexe runden die Nachfrage ab, angetrieben durch Netto-Metering-Richtlinien und den Wunsch, Dachsolaranlagen zu monetarisieren.

Nach Anwendung: Dominanz der Überwachung spiegelt Optimierungspriorität wider

Energieüberwachung und -optimierung nahm im Jahr 2025 44,05 % der Marktgröße für Energiemanagementsysteme ein und soll mit einer CAGR von 15,60 % wachsen, da Unternehmen kontinuierliche Verbesserungsschleifen einführen. Sensoren speisen sekundengenaue Verbrauchsprofile in Analyse-Dashboards ein, die Standorte benchmarken, Anomalien kennzeichnen und Steuerungen automatisch auslösen. Energiemanagementsystem-Module auf der Erzeugungsseite koordinieren Dachsolaranlagen, Batterien und Dieselgeneratoren, um Lastspitzen zu kappen und den Eigenverbrauch zu maximieren. Übertragungsorientierte Funktionen wie Fehlerortung und automatisiertes Schalten unterstützen Versorgungsunternehmen bei der Verfolgung von Zuverlässigkeitskennzahlen und der Reduzierung von Ausfallminuten.

Die Konvergenz beschleunigt sich. Schneider Electrics One Digital Grid verbindet Planung, Betrieb und Kundenbindung in einer Plattform. Versorgungsunternehmen können die Aufnahmekapazität für dezentrale Energieressourcen modellieren, Sturmauswirkungen simulieren und Tarifsignale in einem geschlossenen Regelkreis an verbraucherseitige Anlagen senden. Der Hybrid-Cloud-Stack gewährleistet Datenkontinuität von Unterwerksrelais bis zu mobilen Apps und hilft Regulierungsbehörden, digitale Nachweise für die Ausfallberichterstattung zu akzeptieren.

Nach Komponente: Software-Führerschaft treibt Dienstleistungswachstum an

Software hielt im Jahr 2025 einen Umsatzanteil von 50,72 %, da Algorithmen und Nutzererfahrung die Wertschöpfung bestimmen. Edge-Gateways, IoT-Sensoren und Controller werden zur Massenware, aber die Modelle des maschinellen Lernens, die Aktionen prognostizieren, diagnostizieren und vorschreiben, bleiben proprietäre Differenzierungsmerkmale. Dienstleistungen gewinnen jedoch am schnellsten mit einer CAGR von 15,61 %, da Kunden nicht nur die Installation, sondern auch die laufende Optimierung auslagern. Abonnementpakete bündeln Plattformlizenzen mit rund um die Uhr besetzten Netzwerkbetriebszentren, die Parameter feinabstimmen, auf Alarme reagieren und Einsparungen verifizieren – und so den Fachkräftemangel außerhalb der OECD-Märkte lösen.

Marktführer drängen auf ergebnisbasierte Verträge. Iris Ohyama bietet Modelle mit garantierten Einsparungen an, die aus realisierten Energieeinsparungen bezahlt werden, während ABBs Energie-Effizienz-als-Dienstleistung auf multinationale Industrieunternehmen abzielt, die vorhersehbare monatliche Gebühren gegenüber sporadischen Investitionsausgaben bevorzugen. Diese Verschiebungen erweitern den Markt für Energiemanagementsysteme, indem sie Kunden gewinnen, die bisher durch Kapitalbeschränkungen abgeschreckt wurden.

Geografische Analyse

Nordamerika behauptet seine Spitzenposition mit 35,18 % des Umsatzes im Markt für Energiemanagementsysteme im Jahr 2025. Bundesfinanzierungen durch den Inflation Reduction Act und staatliche Steuergutschriften katalysieren Projekte zur Zählerinstallation, zum Laden von Elektrofahrzeugen und zur Gebäudesanierung. Versorgungsunternehmen wie Eversource und National Grid fügten im Jahr 2024 Millionen intelligenter Endpunkte hinzu und legten damit das Datenfundament für fortschrittliche Analytik. Schneider Electric reagierte mit einer Expansion im Wert von 700 Millionen USD in US-amerikanischen Werken zur Lokalisierung der Produktion von Schaltanlagen, Mikronetz-Controllern und Software-Forschung und -Entwicklung, was Vertrauen in die politische Stabilität und die Kundennachfrage signalisiert.

Europa folgt dicht dahinter, angetrieben durch den Europäischen Grünen Deal und das Fit-for-55-Paket, das bis 2030 eine Emissionsreduzierung von 55 % gegenüber 1990 vorschreibt. Die Mitgliedstaaten verankern Anforderungen an digitale Gebäude in lokalen Vorschriften und fördern eine robuste Nachfrage nach integrierter Gebäudeanalytik. Deutschlands Einführung von Sandboxen für den Peer-to-Peer-Handel und die aggressiven Wärmepumpenanreize der Niederlande verdeutlichen die regulatorische Breite. Das Investitionsinteresse zeigte sich, als TPG 6,7 Milliarden EUR für Techem zahlte, angezogen von wiederkehrenden Einnahmen aus Subzählung und Effizienzdienstleistungen. Versorgungsunternehmen beschleunigen die Digitalisierung am Netzrand, um variable erneuerbare Energieflüsse zu bewältigen, und vergrößern so den Markt für Energiemanagementsysteme weiter.

Asien-Pazifik ist der Wachstumsmotor mit einer prognostizierten CAGR von 15,88 %. China investiert in Ultrahochspannungsübertragung und KI-gestützte Leitstellen, um seine bis 2030 geplante Wind-Solar-Kapazität von 1.200 GW auszugleichen. Japans Subventionen für Heim-Energiemanagementsysteme und Gebäude-Energiemanagementsysteme, unterstützt durch 4 Milliarden JPY, die im Jahr 2025 bereitgestellt wurden, stärken die Anbieter-Pipelines. Indiens Smart-Cities-Mission verankert Anforderungen an Energiemanagementsysteme in Ausschreibungen für öffentliche Gebäude und Straßenbeleuchtungsnetze, während südostasiatische Volkswirtschaften Netzstabilitätslösungen suchen, um mit der raschen Einführung von Dachsolaranlagen umzugehen. Multinationale Unternehmen, die regionale Fertigungszentren aufbauen, spezifizieren Energiemanagementsysteme von Anfang an und beschleunigen so die Greenfield-Nachfrage.

Wettbewerbslandschaft

Der Markt für Energiemanagementsysteme ist nach wie vor mäßig fragmentiert, wobei die fünf größten Anbieter etwa 45 % des globalen Umsatzes kontrollieren. Etablierte Automatisierungsunternehmen – Schneider Electric, Siemens, ABB und Honeywell – bündeln Hardware, Software und Dienstleistungen zu End-to-End-Angeboten und nutzen globale Vertriebskanäle und Bilanzen, um regionsübergreifende Aufträge zu gewinnen. Akquisitionspipelines sind robust: ABB kaufte Siemens' Installationsgeräte-Sparte in China, um seinen Smart-Building-Stack zu vertiefen, und Trane fügte BrainBox AI hinzu, um selbstlernende HVAC-Steuerung in seine Kältemaschinen-Flotte zu integrieren. Diese Schritte veranschaulichen ein Rennen darum, KI in Legacy-Portfolios einzubinden und den Datenzugang am Edge zu sichern.

Spezialisierte Neueinsteiger zielen auf Nischen ab. Edgecom Energy setzt generative KI ein, um industrielle Lastspitzen zu glätten, während Blockchain-Startups sichere Abrechnungsschichten für den Mikrohandel mit Dachsolar-Erträgen erproben. Gerätehersteller wie Tesla melden Patente auf hierarchische Energieverteilungsnetze an, die die Orchestrierung dezentraler Energieressourcen automatisieren, und kündigen damit Architekturen der nächsten Generation an. Die Wettbewerbsintensität verlagert sich daher von reinen Funktionen hin zu Ökosystemen: Anbieter, die offene APIs, App-Marktplätze und Entwickler-Communities pflegen, können Partner binden und Anwendungsfälle ausweiten.

Preismodelle verschieben sich ebenfalls. Abonnement-, ergebnisbasierte und umsatzteilende Verträge verteilen das Risiko zwischen Anbieter und Kunde und sprechen CFOs an, die vor Investitionsausgaben zurückschrecken. Anbieter differenzieren sich durch ihre Cybersicherheitsposition angesichts wachsender Haftung für Vorfälle bei kritischer Infrastruktur. Unternehmen, die nach ISA/IEC 62443 zertifiziert sind und rund um die Uhr besetzte Sicherheitsbetriebszentren unterhalten, verschaffen sich einen Vorteil, insbesondere in den Bereichen Gesundheitswesen, Finanzen und Versorgungsunternehmen, wo die Toleranz für Ausfallzeiten minimal ist. Insgesamt verankern diese Dynamiken einen lebhaften, aber konsolidierenden Markt für Energiemanagementsysteme.

Marktführer im Bereich Energiemanagementsysteme

IBM Corporation

Rockwell Automation, Inc.

General Electric

Schneider Electric

Eaton

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Schneider Electric lancierte die One Digital Grid Platform und behauptete eine 40-prozentige Reduzierung von Netzausfällen und eine 25 % schnellere Anbindung dezentraler Energieressourcen durch KI-Analytik.

- Mai 2025: Iris Ohyama stellte ENEverse vor, ein Cloud-Energiemanagementsystem, das anfängliche Hardware durch die Bündelung von Sensoren, Analytik und Fernsteuerungsdienstleistungen überflüssig macht.

- März 2025: ABB erwarb Siemens' Installationsgeräte-Sparte in China für mehr als 150 Millionen USD und erweiterte damit seine Vertriebsreichweite auf 230 Städte.

- Januar 2025: ABB investierte in Edgecom Energy, ein KI-Startup aus Toronto, das sich auf die Optimierung industrieller Nachfragespitzen spezialisiert hat.

Umfang des globalen Berichts über den Markt für Energiemanagementsysteme

Ein Energiemanagementsystem (EMS) ist ein Werkzeug zur Überwachung, Analyse und Optimierung des Betriebs des elektrischen Übertragungssystems. Das System wird in verschiedenen Branchen weit verbreitet eingesetzt, und die EMS-Implementierung umfasst unter anderem SCADA, Automatische Erzeugungsregelung (AGC) und Alarme. Der untersuchte Markt ist nach EMS-Typen segmentiert, wie BEMS, IEMS und HEMS, unter verschiedenen Endnutzerindustrien wie Fertigung, Energie und Versorgung, IT und Telekommunikation, Gesundheitswesen, Wohn- und Gewerbeimmobilien in verschiedenen Anwendungen wie Energieerzeugung, Energieübertragung und Energieüberwachung.

Das Energiemanagementsystem wird nach Segmentierungstyp des EMS (BEMS, IEMS und HEMS), Endnutzer (Fertigung, Energie und Versorgung, IT und Telekommunikation, Gesundheitswesen sowie Wohn- und Gewerbeimmobilien), Anwendung (Energieerzeugung, Energieübertragung und Energieüberwachung), Komponente (Hardware, Software und Dienstleistungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika) kategorisiert.

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

| Gebäude-Energiemanagementsystem (BEMS) |

| Industrie-Energiemanagementsystem (IEMS) |

| Heim-Energiemanagementsystem (HEMS) |

| Fertigung |

| Energie und Versorgung |

| IT und Telekommunikation |

| Gesundheitswesen |

| Wohn- und Gewerbeimmobilien |

| Energieerzeugung |

| Energieübertragung |

| Energieüberwachung und -optimierung |

| Hardware |

| Software |

| Dienstleistungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat (Saudi-Arabien, Vereinigte Arabische Emirate, Katar usw.) |

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Rest von Afrika | ||

| Nach EMS-Typ | Gebäude-Energiemanagementsystem (BEMS) | ||

| Industrie-Energiemanagementsystem (IEMS) | |||

| Heim-Energiemanagementsystem (HEMS) | |||

| Nach Endnutzer | Fertigung | ||

| Energie und Versorgung | |||

| IT und Telekommunikation | |||

| Gesundheitswesen | |||

| Wohn- und Gewerbeimmobilien | |||

| Nach Anwendung | Energieerzeugung | ||

| Energieübertragung | |||

| Energieüberwachung und -optimierung | |||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Niederlande | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat (Saudi-Arabien, Vereinigte Arabische Emirate, Katar usw.) | |

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Energiemanagementsysteme derzeit?

Die Marktgröße für Energiemanagementsysteme beträgt im Jahr 2026 73,49 Milliarden USD und soll bis 2031 150,83 Milliarden USD erreichen.

Welcher EMS-Typ hält heute den größten Marktanteil?

Gebäude-Energiemanagementsysteme führen mit einem Marktanteil von 45,62 % am Markt für Energiemanagementsysteme im Jahr 2025.

Welche Region wächst für EMS-Anbieter am schnellsten?

Asien-Pazifik soll bis 2031 mit einer CAGR von 15,88 % wachsen und damit alle anderen Regionen übertreffen.

Warum wachsen Dienstleistungen schneller als Software oder Hardware?

Unternehmen bevorzugen Abonnementmodelle, die Investitionsausgaben in Betriebsausgaben umwandeln, was eine CAGR von 15,61 % bei verwalteten Dienstleistungen und Energie-als-Dienstleistung-Paketen antreibt.

Was hemmt die EMS-Einführung bei kleineren Einrichtungen?

Hohe Integrationskosten, Inkompatibilität mit Legacy-Geräten und eingeschränkter Zugang zu qualifizierten Technikern bleiben wesentliche Hindernisse, obwohl Cloud-Abonnements die Einstiegshürden senken.

Wie verbessern KI-gestützte EMS-Plattformen den Betrieb von Versorgungsunternehmen?

KI-Modelle prognostizieren den Bedarf, erkennen Fehler und leiten Strom automatisch um, was Versorgungsunternehmen eine Betriebskostensenkung von 15–25 % und eine schnellere Wiederherstellung nach Ausfällen ermöglicht.

Seite zuletzt aktualisiert am: