Marktgröße und Marktanteil für Service Integration und Management

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

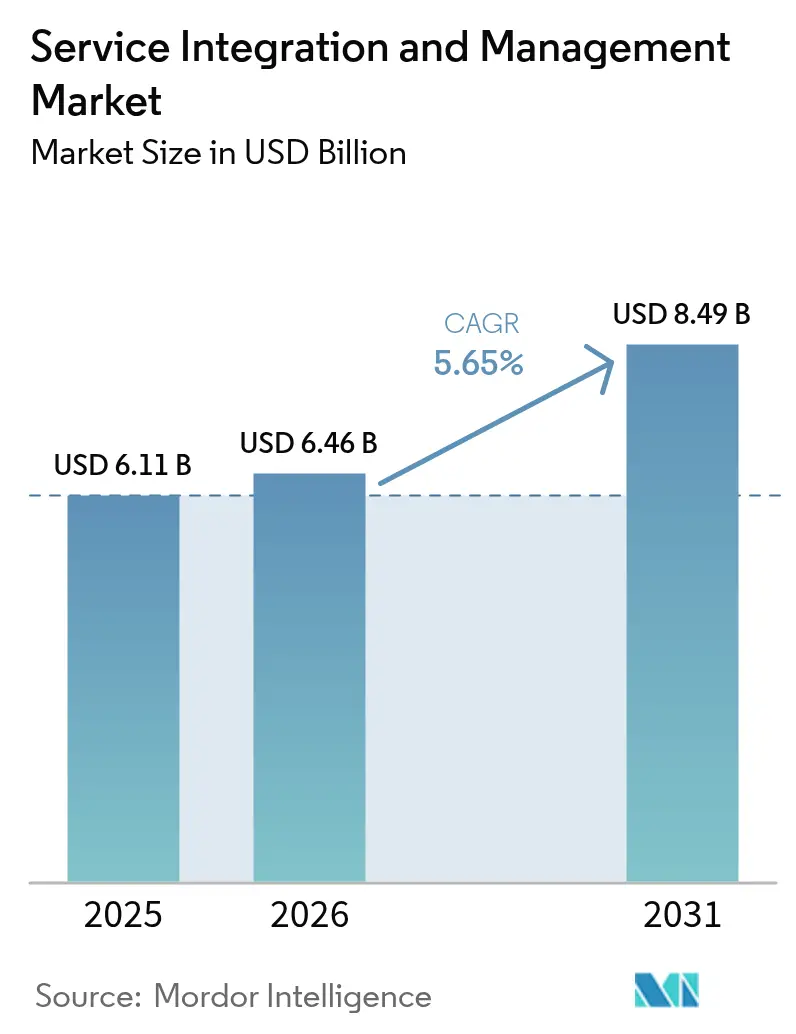

| Marktgröße (2026) | 6.46 Milliarden US-Dollar |

| Marktgröße (2031) | 8.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.65% CAGR |

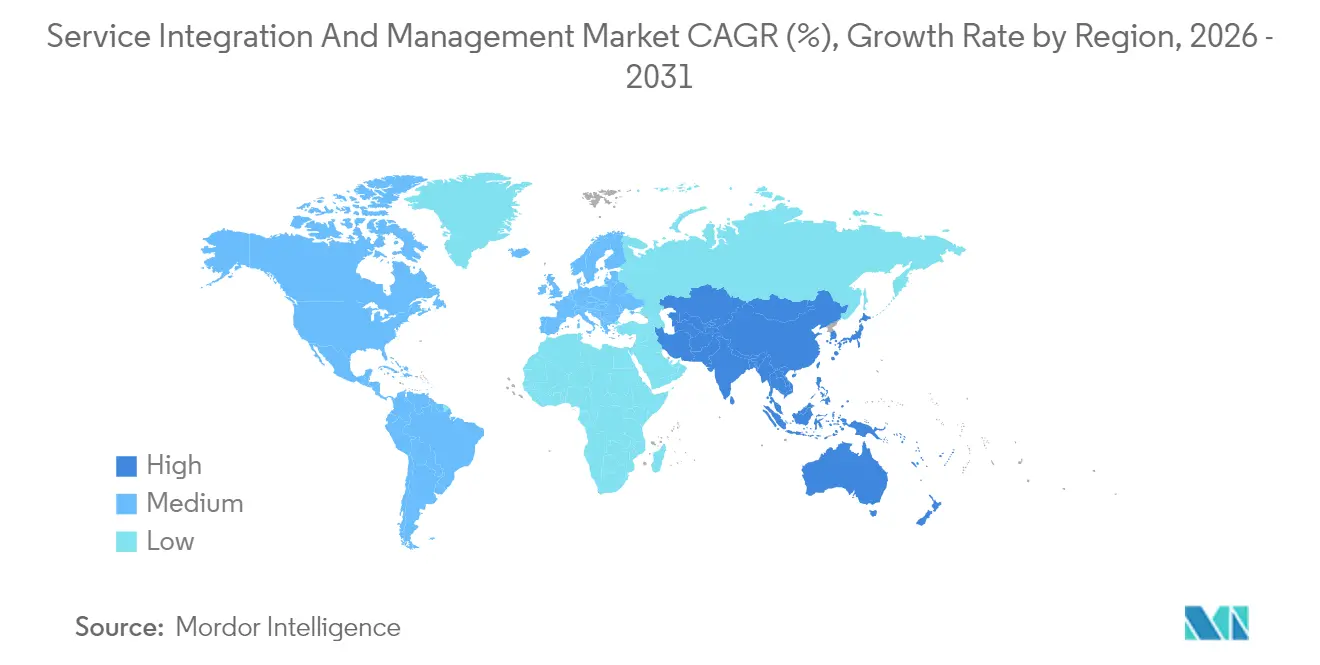

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

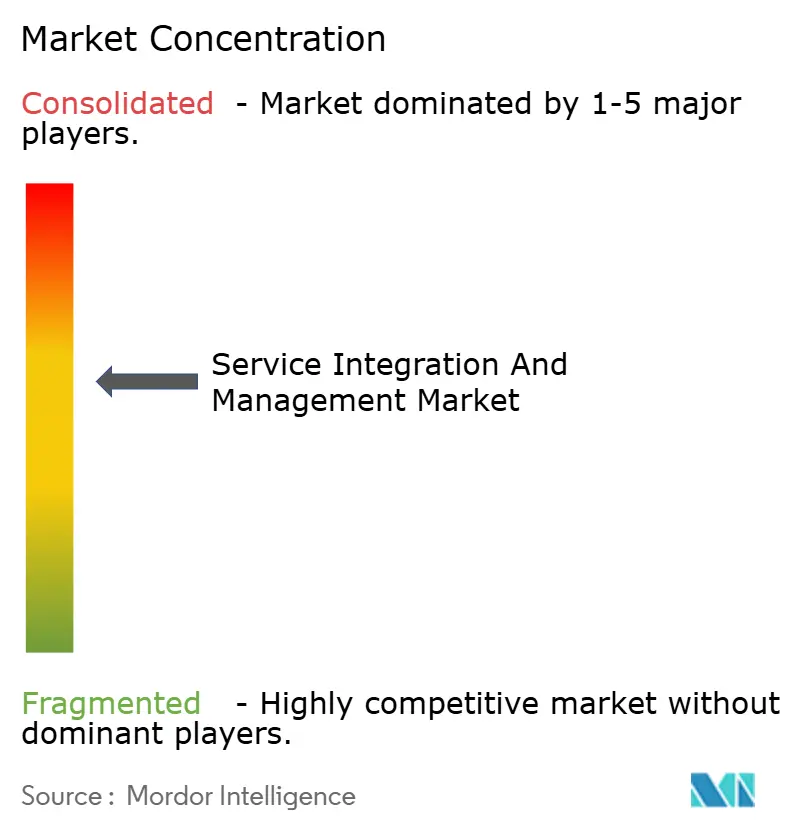

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Service Integration und Management von Mordor Intelligence

Die globale Marktgröße für Service Integration und Management wird im Jahr 2026 auf 6,46 Milliarden USD geschätzt, ausgehend von einem Wert von 6,11 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 8,49 Milliarden USD, was einem Wachstum von 5,65 % CAGR über den Zeitraum 2026–2031 entspricht. Die zunehmende Abhängigkeit von hybriden IT-Infrastrukturen, die durchschnittliche Nutzung von 2,6 Public-Cloud-Anbietern sowie wachsende regulatorische Anforderungen veranlassen Unternehmen dazu, einheitliche Orchestrierungsplattformen einzuführen, die die Anbieterkoordination und die Einhaltung von SLAs verbessern.[1]IBM Security, "Cost of a Data Breach Report 2024," IBM.com Die zunehmende Einführung cloud-nativer Anwendungen, insbesondere solcher mit containerisierten Microservices, intensiviert Integrationspunkte und steigert die Nachfrage nach Echtzeit-Service-Mapping. Unternehmen erkennen zudem, dass die traditionelle isolierte Anbieterverwaltung die Behebung von Vorfällen verlängert und die Governance-Kosten erhöht, was den Bedarf an zentralisierten, automatisierungsgesteuerten SIAM-Frameworks verstärkt, die die Geschäftskontinuität in verteilten Umgebungen sicherstellen.

Wichtigste Erkenntnisse des Berichts

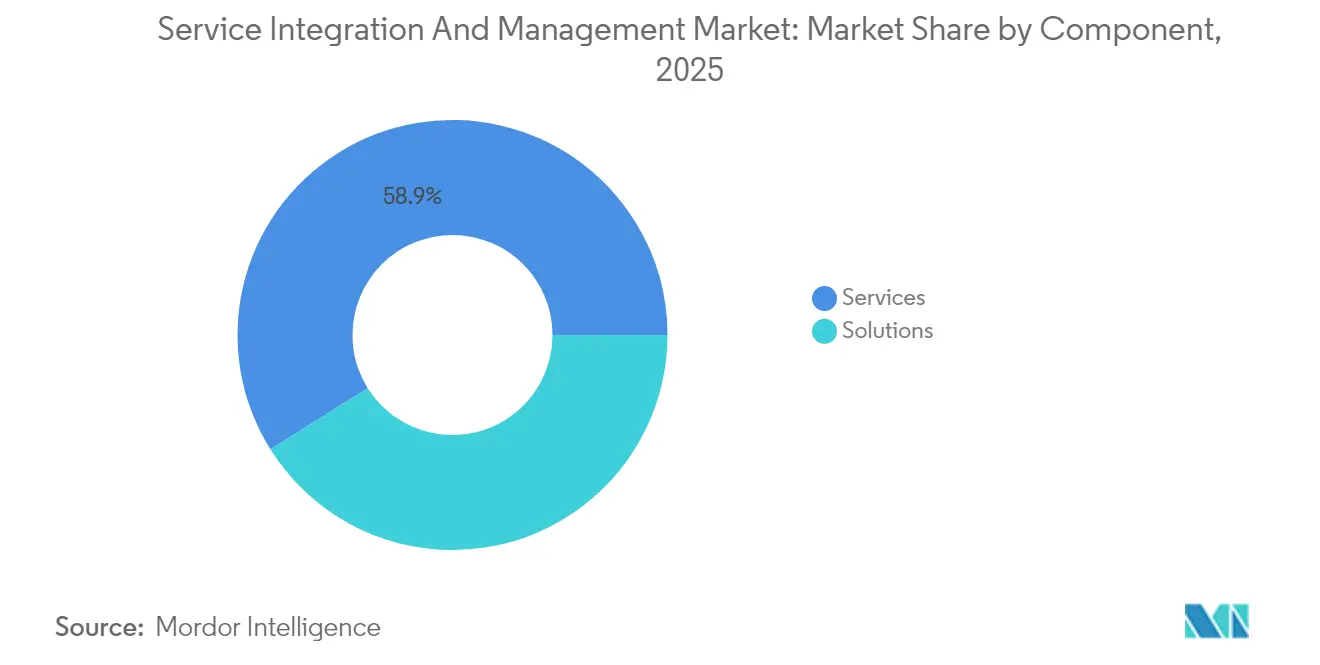

- Nach Komponente entfielen 58,92 % des Umsatzes des Marktes für Service Integration und Management im Jahr 2025 auf Dienstleistungen; das Lösungssegment expandiert jedoch am schnellsten mit einer CAGR von 6,42 % bis 2031.

- Nach Servicemodell führte das Hybridanbieter-Modell mit einem Anteil von 39,20 % am Markt für Service Integration und Management im Jahr 2025, während das interne Service-Integrator-Modell voraussichtlich mit einer CAGR von 7,29 % bis 2031 wachsen wird.

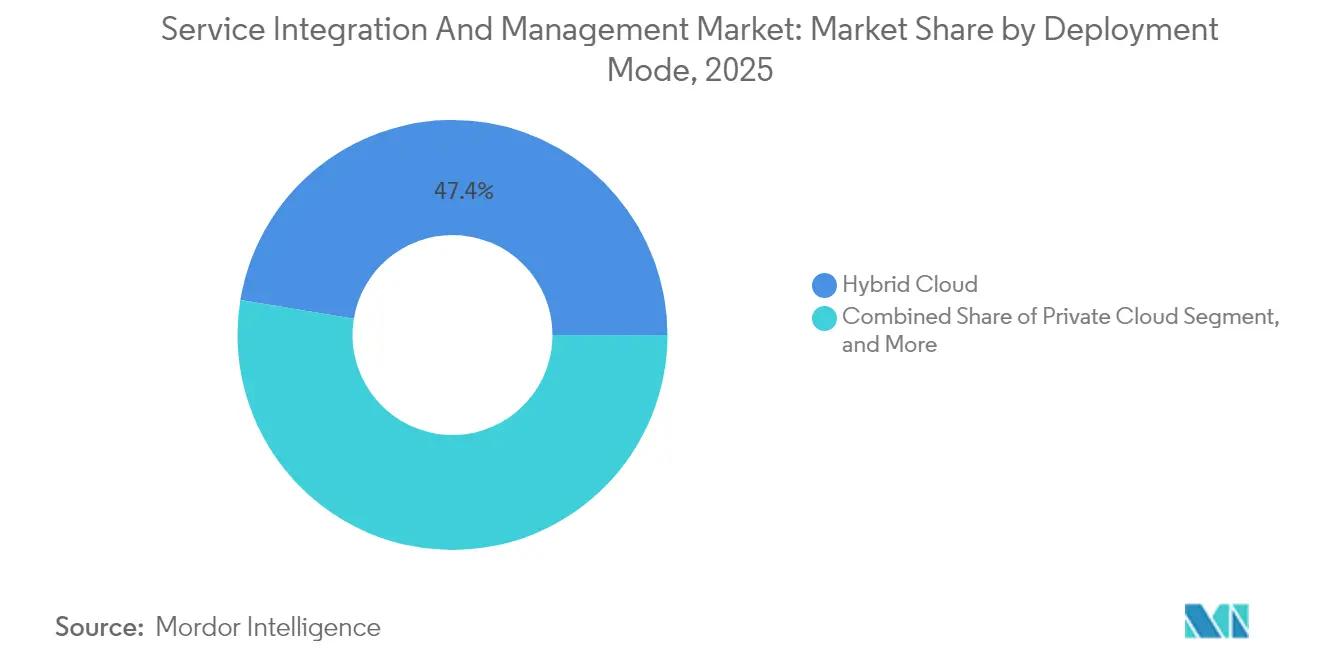

- Nach Bereitstellungsmodus entfielen 47,40 % der Bereitstellungen des Marktes für Service Integration und Management im Jahr 2025 auf Hybrid Cloud; Public-Cloud-Rollouts beschleunigen sich mit einer CAGR von 7,66 %.

- Nach Unternehmensgröße entfielen 67,12 % der Nachfrage des Marktes für Service Integration und Management im Jahr 2025 auf Großunternehmen; die Akzeptanz bei kleinen und mittleren Unternehmen steigt mit einer CAGR von 6,29 %, da abonnementbasierte Angebote die Einstiegshürden senken.

- Nach Endnutzerbranche dominierte BFSI die Endnutzerakzeptanz mit einem Anteil von 27,08 % am Markt für Service Integration und Management im Jahr 2025. Das Gesundheitswesen verzeichnete hingegen das schnellste Wachstum mit einer CAGR von 8,07 % bis 2031.

- Nach Geografie hielt Nordamerika 35,91 % des Umsatzes des Marktes für Service Integration und Management im Jahr 2025, doch der asiatisch-pazifische Raum soll mit einer CAGR von 6,98 % wachsen und den Führungsvorsprung verringern.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Service Integration und Management

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Komplexität des Multi-Anbieter-IT-Outsourcings | +1.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg cloud-nativer Microservices-Architekturen | +1.0% | Global, angeführt vom asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach einheitlichen SLA-Governance-Plattformen | +0.8% | Global, insbesondere in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Beschleunigung der digitalen Transformation in regulierten Branchen | +0.7% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Einführung hybrider Arbeitsmodelle | +0.5% | Global, frühe Akzeptanz in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Einführung von AIOps für proaktive Service-Orchestrierung | +0.6% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Komplexität des Multi-Anbieter-IT-Outsourcings

Unternehmen verwalten typischerweise 5–7 große IT-Anbieter sowie mehrere Nischenanbieter, was exponentielle Integrationspunkte erzeugt, die das herkömmliche Anbietermanagement nicht effektiv kontrollieren kann. IBMs Studie aus dem Jahr 2024 zeigt, dass Organisationen mit vier oder mehr Hauptanbietern einen um 40 % höheren Betriebsaufwand und eine um 60–80 % längere Ausfallbehebungszeit verzeichnen, was die finanziellen Risiken einer fragmentierten Governance unterstreicht. SIAM-Plattformen schaffen eine einheitliche Übersicht, standardisierte KPIs und Protokolle zur Streitvermeidung, die gegenseitige Schuldzuweisungen eliminieren, die Ursachenanalyse beschleunigen und die Compliance-Prüfpfade im gesamten Anbieter-Ökosystem stärken.

Anstieg cloud-nativer Microservices-Architekturen

Die Kubernetes-Durchdringung erreichte 2024 96 %, doch containerisierte Workloads erzeugen transiente Service-Abhängigkeiten, die sich über On-Premises-Cluster und mehrere Public Clouds erstrecken.[2]Cloud Native Computing Foundation, "CNCF Annual Survey 2024," CNCF.io Herkömmliche ITSM-Kataloge werden in dieser dynamischen Landschaft obsolet. Moderne SIAM-Lösungen integrieren Echtzeit-Service-Erkennung, automatisiertes Abhängigkeits-Mapping und richtliniengesteuerte Orchestrierung, die Leistungsbaselines dynamisch neu kalibriert, wenn Microservices skalieren, und so ein konsistentes Nutzererlebnis trotz häufiger Infrastrukturänderungen gewährleisten.

Wachsende Nachfrage nach einheitlichen SLA-Governance-Plattformen

Unternehmen bestehen zunehmend auf granularen, durchgängigen Leistungsgarantien, doch unterschiedliche Anbieter-SLAs behindern die Rechenschaftspflicht. Fortschrittliche SIAM-Suiten erfassen Telemetriedaten über Anbietergrenzen hinweg, korrelieren Ereignisse und generieren automatisch Compliance-Dashboards, die Prüfer in regulierten Branchen wie dem Bankwesen und dem Gesundheitswesen zufriedenstellen. Einheitliche Governance mindert kaskadierende Vertragsstrafen, die durch SLA-Verletzungen ausgelöst werden, und stärkt das Vertrauen der Führungsebene in Multi-Sourcing-Betriebsmodelle.

Beschleunigung der digitalen Transformation in regulierten Branchen

BFSI und das Gesundheitswesen müssen veraltete IT-Infrastrukturen modernisieren und dabei PCI DSS, SOX, HIPAA sowie neue Vorschriften für digitales Banking einhalten. SIAM-Frameworks überlagern ITIL- und ISO-20000-Grundlagen mit branchenspezifischen Compliance-Kontrollen und gewährleisten eine nahtlose Datenverwaltung, wenn Workloads hybride Clouds durchqueren.[3]Internationale Organisation für Normung, "ISO/IEC 20000-1:2018," ISO.org Kontinuierliche Überwachung, automatisierte Behebung und unveränderliche Prüfprotokolle machen SIAM unverzichtbar, um den Transformationsschwung aufrechtzuerhalten, ohne die regulatorische Compliance zu gefährden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an SIAM-qualifizierten Fachkräften | -0.8% | Global, akut im asiatisch-pazifischen Raum und in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Fehlen globaler standardisierter SLA-Frameworks | -0.6% | Global; regionale Compliance-Unterschiede | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Interoperabilität veralteter Toolchains | -0.5% | Global, konzentriert in reifen IT-Umgebungen | Mittelfristig (2–4 Jahre) |

| Wahrgenommener Verlust der direkten Anbieterkontrolle | -0.3% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an SIAM-qualifizierten Fachkräften

Die Nachfrage nach SIAM-Fachkräften übersteigt das Angebot in Nordamerika und Europa um etwa 40 %, was zu verlängerten Implementierungszyklen von 18–24 Monaten für viele Programme führt. Effektive Praktiker vereinen tiefgreifende ITSM-Expertise, Kenntnisse in Cloud-Architektur und Verhandlungsgeschick mit Anbietern – Fähigkeiten, die selten in einer einzigen Person vereint sind. Unternehmen richten interne Akademien ein und fördern externe Zertifizierungen, um die Lücke zu schließen, doch kurzfristige Kapazitätsengpässe erhöhen die Kostenstrukturen und verlangsamen die Wertrealisierung.

Fehlen globaler standardisierter SLA-Frameworks

Multinationale Unternehmen haben Schwierigkeiten, Messbasislinien zu harmonisieren, da Anbieter-SLAs je nach Region, Branche und Servicetier variieren. Individuelle Abstimmungsmodelle erhöhen den Governance-Aufwand und erschweren den direkten Leistungsvergleich. Obwohl ITIL und ISO 20000 Vorlagen bereitstellen, decken sie keine Microservice-Latenzmetriken oder branchenübergreifende Cloud-Workload-Verpflichtungen ab, was die Fragmentierung aufrechterhält und die Wirksamkeit von Benchmarking einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dynamik verlagert sich hin zu automatisierungszentrierten Lösungen

Der Dienstleistungsbereich entfiel auf 58,92 % des Umsatzes im Jahr 2025, dank beratungsintensiver Change-Management-Engagements. Plattformzentrierte Lösungen skalieren jedoch schneller mit einer CAGR von 6,42 %, was auf eine Verlagerung der Unternehmen hin zur Automatisierung hindeutet, da Multi-Anbieter-Ökosysteme expandieren. Die Marktgröße für Service Integration und Management im Bereich Lösungen wird bis 2031 voraussichtlich 3,64 Milliarden USD erreichen, was einen starken Appetit auf vorgefertigte Governance-Engines widerspiegelt, die die Abhängigkeit von knappen menschlichen Ressourcen verringern. KI-gesteuerte Orchestrierungsmodule, API-first-Architekturen und sofort einsatzbereite Compliance-Pakete reduzieren die Konfigurationszeit und unterstützen das Self-Service-Onboarding, wodurch Technologieinvestitionen attraktiver werden als laufende Beratungsgebühren.

Unternehmen kombinieren zunehmend leichte Beratungsengagements mit Abonnementplattformen und verbinden so Wissenstransfer mit wiederholbarer Automatisierung. Dieses hybride Ausgabenmuster unterstützt das nachhaltige Wachstum für Systemintegratoren, die Lösungsbeschleuniger statt reiner Beratungsstunden anbieten.

Mit zunehmender Reife ist der Marktanteil für Service Integration und Management im Bereich Lösungen langfristig bereit, Dienstleistungen zu überholen, wenn die aktuellen Adoptionskurven anhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Servicemodell: Interne Kompetenzzentren gewinnen an Bedeutung

Hybridanbieter-Arrangements entfielen auf 39,20 % des Umsatzes im Jahr 2025 und schlagen eine Balance zwischen interner Stewardship und selektivem Outsourcing für Nischenfähigkeiten. Das interne Service-Integrator-Modell übertrifft jedoch alle anderen mit einer CAGR von 7,29 %, da Organisationen interne SIAM-Kompetenzzentren formalisieren. Katalysatoren sind der verbesserte Zugang zu zertifizierten Schulungen, sinkende Tooling-Komplexität und die Anerkennung durch die Führungsebene, dass Service Integration eine strategische Kernkompetenz darstellt.

Externe Service-Integrator-Verträge florieren weiterhin dort, wo Budgetbeschränkungen oder Talentmangel vorherrschen, insbesondere bei mittelständischen Unternehmen in stark regulierten Sektoren. Dennoch könnte kontinuierliche Investition in die Weiterqualifizierung der Belegschaft und Automatisierung die Balance im Prognosezeitraum hin zur internen Governance verschieben, was mit den Mandaten der Unternehmensführung für eine engere Überwachung von Drittanbieterrisiken übereinstimmt.

Nach Bereitstellungsmodus: Public Cloud schließt die Lücke zur Hybrid-Dominanz

Hybrid Cloud blieb mit 47,40 % im Jahr 2025 das bevorzugte Bereitstellungsmodell, da sensible Workloads On-Premises verbleiben können, während elastische Kapazitäten in die Cloud ausgelagert werden. Public-Cloud-SIAM-Abonnements wachsen jedoch am schnellsten mit einer CAGR von 7,66 %, unterstützt durch verbesserte Sicherheitsarchitekturen, Sovereign-Cloud-Zonen und nutzungsbasierte Preismodelle. Die dem Markt für Service Integration und Management zurechenbare Marktgröße für Public-Cloud-Bereitstellungen soll bis 2031 3,25 Milliarden USD erreichen und damit den Abstand zu hybriden Installationen verringern.

Private-Cloud- und On-Premises-Installationen bedienen modernisierungsscheue Bestandskunden in der Verteidigung und kritischen Infrastruktur, sehen sich jedoch angesichts des Kapitalaufwandsdrucks einer gedämpften Nachfrage gegenüber. SaaS-basierte Orchestrierungs-Suiten bieten zudem sofortige Updates, reduzieren technische Schulden und locken Organisationen an, die Plattformaktualisierungen aufgrund langer Upgrade-Zyklen bisher aufgeschoben haben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Cloud-native Plattformen demokratisieren die Akzeptanz

Großunternehmen entfielen auf 67,12 % der Ausgaben im Jahr 2025, hauptsächlich aufgrund ihrer weitreichenden Anbieter-Ökosysteme und hohen Compliance-Anforderungen. Die Akzeptanz bei kleinen und mittleren Unternehmen beschleunigt sich jedoch mit einer jährlichen Rate von 6,29 %, gestützt durch einfach zu bedienende SaaS-Angebote und verbrauchsbasierte Preisgestaltung. Kleine und mittlere Unternehmen bevorzugen vorkonfigurierte Playbooks und No-Code-Konnektoren, die die zugrunde liegende Komplexität verbergen und es schlanken IT-Teams ermöglichen, eine einheitliche Governance durchzusetzen, ohne SIAM-Experten einstellen zu müssen.

Anbieter-Roadmaps, die geführte Workflows, eingebettete KI-Support-Bots und Marktplatz-Plug-ins priorisieren, senken die Onboarding-Hürden weiter. Infolgedessen adressiert die Branche für Service Integration und Management nun einen breiteren adressierbaren Gesamtmarkt als zu ihren beratungszentrierten Anfängen.

Nach Endnutzerbranche: Gesundheitswesen wächst stark, während BFSI die Führung behält

BFSI hielt 27,08 % des Umsatzes im Jahr 2025, da strenge Anforderungen an das operationelle Risikomanagement eine robuste Nachfrage nach durchgängiger Transparenz und prüfungsbereiter Berichterstattung aufrechterhalten. Elektronische Handelsplattformen, Core-Banking-Migrationen und Fintech-Partnerschaften vertiefen die Multi-Anbieter-Abhängigkeit und erheben SIAM zu einem Imperativ auf Vorstandsebene.

Das Gesundheitswesen soll bis 2031 die höchste CAGR von 8,07 % verzeichnen, angetrieben durch die Expansion der Telemedizin, die Modernisierung elektronischer Gesundheitsakten und vernetzte Medizingeräte, die institutionelle und Cloud-Grenzen überspannen. HIPAA und neue Datenaustausch-Mandate drängen Anbieter zur zentralisierten Orchestrierung, um Patienten-Sicherheits-SLAs zu gewährleisten. Fertigungs-, Einzelhandels- und Regierungssektoren verzeichnen weiterhin eine stetige Akzeptanz, da Industrie 4.0, Omnichannel-Handel und die Digitalisierung des öffentlichen Sektors komplexe Anbieternetze einführen, die eine sorgfältige Governance erfordern.

Geografische Analyse

Nordamerika behauptete seine Führungsposition mit einem Anteil von 35,91 % im Jahr 2025, angetrieben durch die frühe Unternehmensadoption, ein reichhaltiges SIAM-Talentangebot und strenge regulatorische Anforderungen wie SOX und HIPAA. Ein Wachstum mit einer CAGR von 5,14 % zeigt anhaltende Investitionen, da Unternehmen veraltete IT-Infrastrukturen modernisieren und Multi-Cloud-Strategien integrieren. Ausgereifte Beratungs-Ökosysteme und günstige Beschaffungsbudgets unterstützen anspruchsvolle, großangelegte Rollouts und festigen den Status der Region als Innovationszentrum.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,98 % bis 2031. Nationale Programme für die digitale Wirtschaft in Indien, China und wichtigen ASEAN-Nationen treiben Multi-Anbieter-Transformationsprojekte voran, die traditionelle ITSM-Prozesse überfordern. Ausländische Direktinvestitionen und die Expansion von Hyperscaler-Rechenzentren verkomplizieren die Service-Ketten weiter und katalysieren die Nachfrage nach SIAM. Unternehmen in Japan und Südkorea, die bereits in schlanken Betriebsabläufen erfahren sind, schichten nun SIAM auf DevOps-Pipelines, um die anbieterübergreifende Rechenschaftspflicht zu verbessern.

Europa verzeichnet ein konstantes jährliches Wachstum von 5,71 %, angetrieben durch die DSGVO, neue KI-Regulierungen und verschärfte Anforderungen an das Drittanbieterrisiko. Die ISO-20000-Zertifizierung fördert die Basisausrichtung zwischen Anbietern, während durch den Brexit verursachte Unsicherheiten beim Datenfluss den Bedarf an transparenter Governance erhöhen. Deutschland und das Vereinigte Königreich sind Vorreiter bei der Akzeptanz, während osteuropäische Unternehmen die Einführung beschleunigen, um EU-Harmonisierungsziele zu erfüllen. Nachhaltigkeitsrichtlinien fügen den Anbieter-Scorecards eine Umweltleistungsdimension hinzu und erweitern SIAM-KPIs über Kosten und Verfügbarkeit hinaus.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Die Beratungsriesen Accenture, IBM und Tata Consultancy Services nutzen End-to-End-Portfolios, die Beratung, Implementierung und verwaltete Dienste kombinieren. ServiceNow differenziert sich durch Plattformtiefe und erwarb Celonis für 2,1 Milliarden USD, um Process-Mining-Erkenntnisse einzubetten und Wertrealisierungszyklen zu verkürzen. HCL und Wipro erweitern ihre regionale Abdeckung durch gezielte Akquisitionen und Plug-and-Play-SIAM-als-Dienstleistung-Angebote, die mittelständische Käufer ansprechen.[4]HCL Technologies, "Quarterly Results Q2 2025," HCLTech.com

Der strategische Schwerpunkt verlagert sich auf KI-gestützte Orchestrierung. IBMs Watson-AIOps-Suite für SIAM im Wert von 500 Millionen USD sagt Störungen 72 Stunden im Voraus voraus, reduziert die mittlere Reparaturzeit und steigert die Kundenzufriedenheit. Capgemini und Tech Mahindra konzentrieren sich auf branchenspezifische Beschleuniger und integrieren vorkonfigurierte Compliance-Kontrollen für das Bankwesen, das Gesundheitswesen und den Fertigungssektor. Beratungsintensive Marktführer bündeln zunehmend Tooling-Abonnements, um plattformzentrierte Herausforderer abzuwehren, während Hyperscaler integrierte SIAM-Schichten in Cloud-Management-Konsolen andeuten, was die Kommoditisierung von Basisfunktionen vorwegnimmt, aber Beratungsnischen für komplexe, regulierte Workloads eröffnet.

Marktführer in der Branche für Service Integration und Management

Accenture plc

AtoS SE

Capgemini SE

Fujitsu Limited

HCL Technologies Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: ServiceNow erwirbt Celonis für 2,1 Milliarden USD, um Process-Mining-Fähigkeiten auf seiner SIAM-Plattform auszubauen.

- August 2025: IBM stellt Watson AIOps für SIAM nach einem F&E-Aufwand von 500 Millionen USD vor, um das prädiktive Incident-Management voranzutreiben.

- Juli 2025: Accenture kooperiert mit Microsoft und stellt 300 Millionen USD für vorgefertigte SIAM-Frameworks für das Gesundheitswesen und BFSI-Sektoren bereit.

- Juni 2025: TCS eröffnet ein SIAM-Kompetenzzentrum im Wert von 150 Millionen USD in Singapur, um Kunden im asiatisch-pazifischen Raum zu bedienen.

- Mai 2025: HCL erwirbt die SIAM-Praxis von DXC Technology Company für 400 Millionen USD und stärkt damit die Abdeckung regulierter Branchen in Nordamerika.

- Mai 2025: Tech Mahindra stellt eine KI-gesteuerte Analyse-Suite vor, die Anbieterleistungsentwicklungen prognostiziert.

Berichtsumfang des globalen Marktes für Service Integration und Management

Der globale Markt für Service Integration und Management ist segmentiert nach Komponente (Lösungen, Dienstleistungen), Unternehmensgröße (Kleine und mittlere Unternehmen, Großunternehmen), Endnutzerbranche (BFSI, IT und Telekommunikation, Gesundheitswesen, Einzelhandel) sowie Geografie.

Service Integration und Management (SIAM) ist eine Managementmethode, die von Organisationen eingesetzt wird, die mehrere externe und interne Dienstleister verwalten müssen. Sie bildet die Grundlage für eine effektive Governance und Verwaltung eines Multi-Dienstleister-Ökosystems, indem sie eine Rolle als „Service-Integrator” einführt, die die von den verschiedenen Dienstleistern erbrachten Leistungen effektiv bündelt und konsolidiert, um dem Unternehmen ein kohärentes und zuverlässiges Dienstleistungsportfolio bereitzustellen.

| Lösungen | Geschäftslösungen |

| Technologielösungen | |

| Dienstleistungen |

| Einzelanbieter-Modell |

| Hybridanbieter-Modell |

| Internes Service-Integrator-Modell |

| Externes Service-Integrator-Modell |

| On-Premises |

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Informationstechnologie und Telekommunikation |

| Gesundheitswesen |

| Einzelhandel |

| Fertigung |

| Regierung und öffentlicher Sektor |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Lösungen | Geschäftslösungen |

| Technologielösungen | ||

| Dienstleistungen | ||

| Nach Servicemodell | Einzelanbieter-Modell | |

| Hybridanbieter-Modell | ||

| Internes Service-Integrator-Modell | ||

| Externes Service-Integrator-Modell | ||

| Nach Bereitstellungsmodus | On-Premises | |

| Public Cloud | ||

| Private Cloud | ||

| Hybrid Cloud | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Informationstechnologie und Telekommunikation | ||

| Gesundheitswesen | ||

| Einzelhandel | ||

| Fertigung | ||

| Regierung und öffentlicher Sektor | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Service Integration und Management im Jahr 2031 erreichen?

Es wird prognostiziert, dass er 8,49 Milliarden USD erreicht und zwischen 2026 und 2031 mit einer CAGR von 5,65 % wächst.

Welches Komponentensegment wächst am schnellsten?

Das Lösungssegment expandiert mit einer CAGR von 6,42 %, da Unternehmen Automatisierung gegenüber der ausschließlichen Abhängigkeit von Beratung bevorzugen.

Warum steigt die SIAM-Akzeptanz im Gesundheitswesen so stark an?

Die Expansion der Telemedizin, die Modernisierung elektronischer Gesundheitsakten und Interoperabilitätsmandate drängen Gesundheitsdienstleister zur zentralisierten Anbieterorchestrierung und treiben eine CAGR von 8,07 % bis 2031 an.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 6,98 % dank aggressiver Programme für die digitale Wirtschaft und der Expansion von Hyperscaler-Clouds.

Wie differenzieren sich Anbieter im Markt?

Führende Anbieter integrieren KI-gestützte prädiktive Orchestrierung, erwerben Process-Mining-Assets und veröffentlichen branchenspezifische Beschleuniger, um Bereitstellungszyklen zu verkürzen und die Compliance zu verbessern.

Was ist die primäre talentbezogene Herausforderung?

Ein globaler Mangel an SIAM-qualifizierten Fachkräften – geschätzt auf ein Angebotsdefizit von 40 % – verlängert Projektzeitpläne und erhöht die Implementierungskosten.

Seite zuletzt aktualisiert am: