Marktgröße und Marktanteil im Bereich Innere Sicherheit und Notfallmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

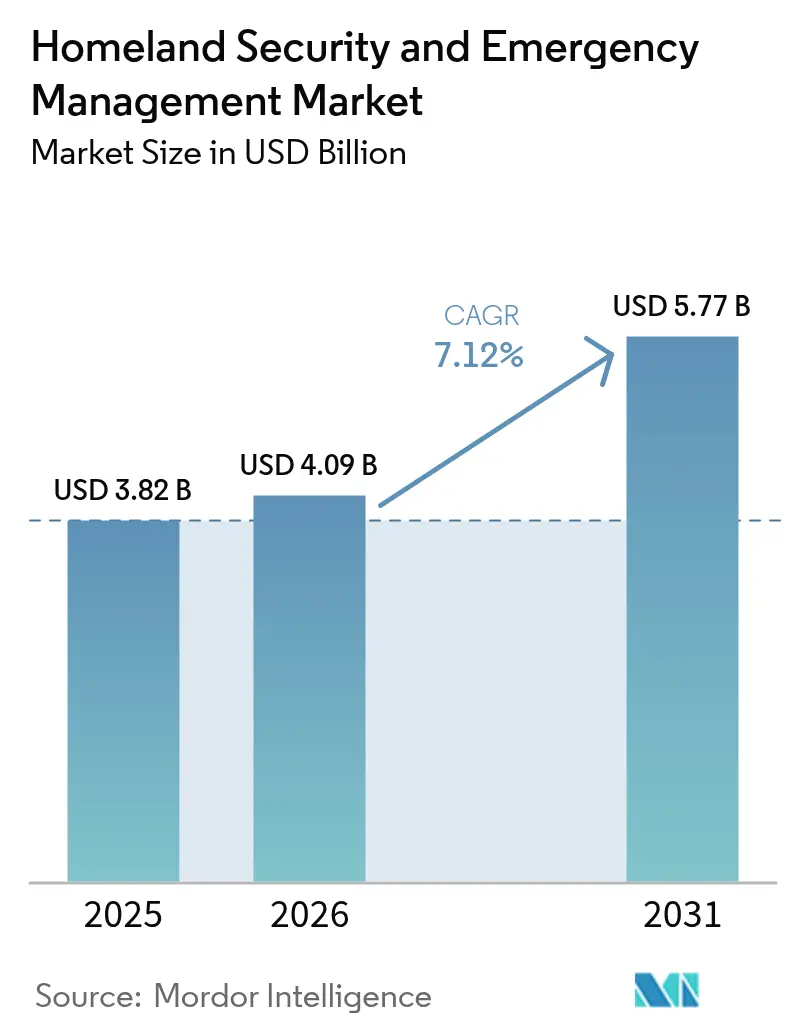

| Marktgröße (2026) | 4.09 Milliarden US-Dollar |

| Marktgröße (2031) | 5.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Innere Sicherheit und Notfallmanagement von Mordor Intelligence

Die Marktgröße für Innere Sicherheit und Notfallmanagement wird im Jahr 2026 auf 4,09 Milliarden USD geschätzt, ausgehend von einem Wert von 3,82 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 5,77 Milliarden USD, was einem Wachstum von 7,12 % CAGR über den Zeitraum 2026–2031 entspricht. Die zunehmende Überschneidung von Cyber-, physischen und umweltbedingten Bedrohungen veranlasst Regierungen und private Betreiber, in integrierte Plattformen zu investieren, die Perimeterschutz mit digitaler Echtzeitintelligenz verbinden. Staatlich geförderte Cyberangriffe, zunehmende geopolitische Spannungen und häufigere klimabedingte Katastrophen erweitern den adressierbaren Umfang des Marktes für Innere Sicherheit und Notfallmanagement, während aufkommende Technologien wie 5G, Cloud und KI die für landesweite Einführungen erforderliche Skalierung ermöglichen. Die Wettbewerbsintensität nimmt zu, da Verteidigungsunternehmen Partnerschaften mit Cloud- und Telekommunikationsanbietern eingehen, um modulare Lösungen für kritische Infrastrukturen, Kommunikation im Bereich der öffentlichen Sicherheit und Grenzmanagement bereitzustellen. Gleichzeitig verlagern sich Kaufentscheidungen hin zu ergebnisbasierten Verträgen, bei denen Anbieter schnellere Reaktionszeiten bei Vorfällen und messbare Risikominderung nachweisen müssen. Mit der Reifung der Beschaffungsrahmen nimmt die regionale Differenzierung zu: Nordamerika übernimmt Zero-Trust-Cyberarchitekturen, Asien beschleunigt Smart-City-Überwachungsimplementierungen, und Europa schreibt strenge Datenschutzmaßnahmen neben grenzüberschreitendem Informationsaustausch vor.

Wichtigste Erkenntnisse des Berichts

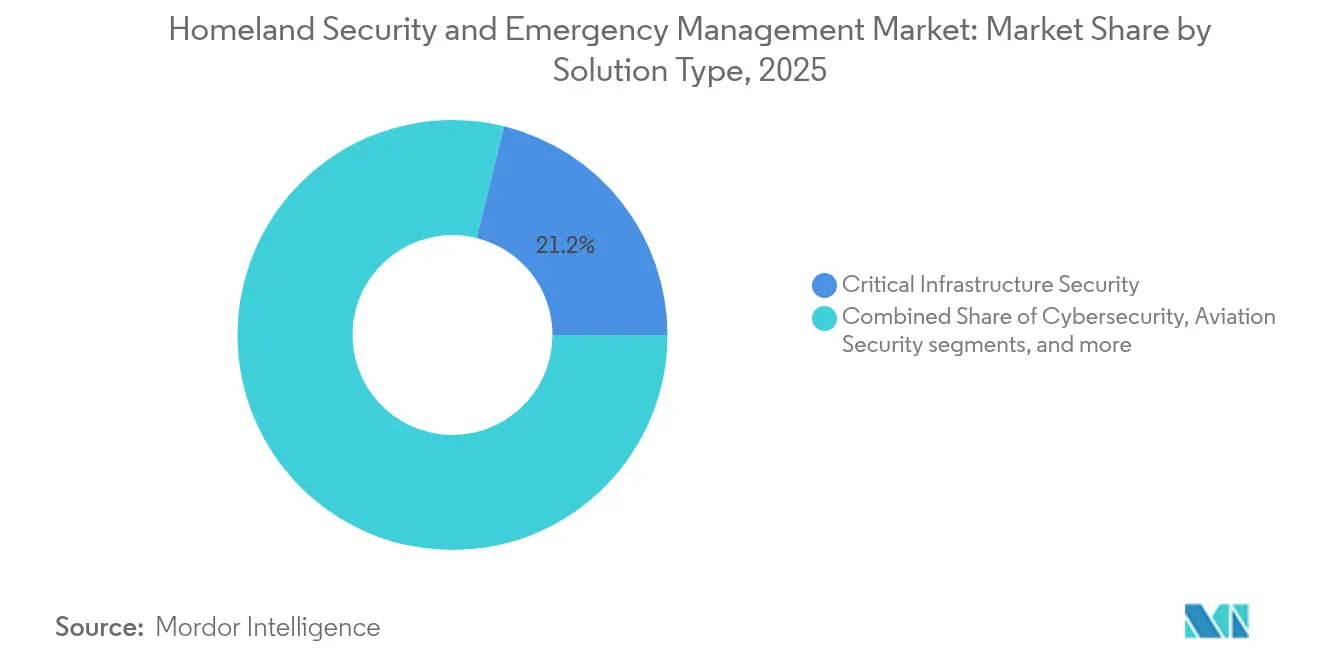

- Nach Lösungstyp hielt die Sicherheit kritischer Infrastrukturen im Jahr 2025 einen Marktanteil von 21,15 % am Markt für Innere Sicherheit und Notfallmanagement, während die maritime Sicherheit und Hafensicherheit bis 2031 mit einer CAGR von 8,05 % voranschreitet.

- Nach Technologie entfielen im Jahr 2025 22,05 % der Marktgröße für Innere Sicherheit und Notfallmanagement auf Cloud-Sicherheitsplattformen; 5G und sichere Kommunikation führen die Wachstumsliste mit einer CAGR von 8,67 % bis 2031 an.

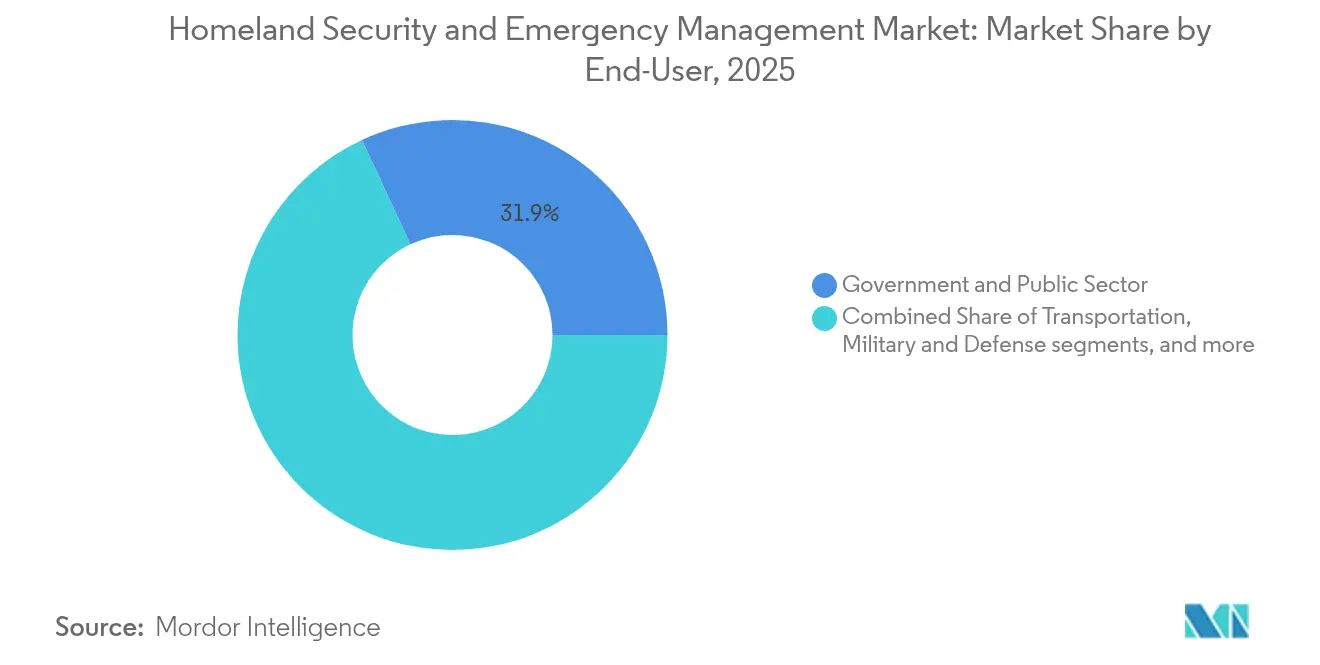

- Nach Endverbrauchsbranche führte der Regierungs- und öffentliche Sektor im Jahr 2025 mit einem Umsatzanteil von 31,92 %; das Gesundheitswesen und der Rettungsdienst sollen zwischen 2026 und 2031 mit einer CAGR von 9,02 % wachsen.

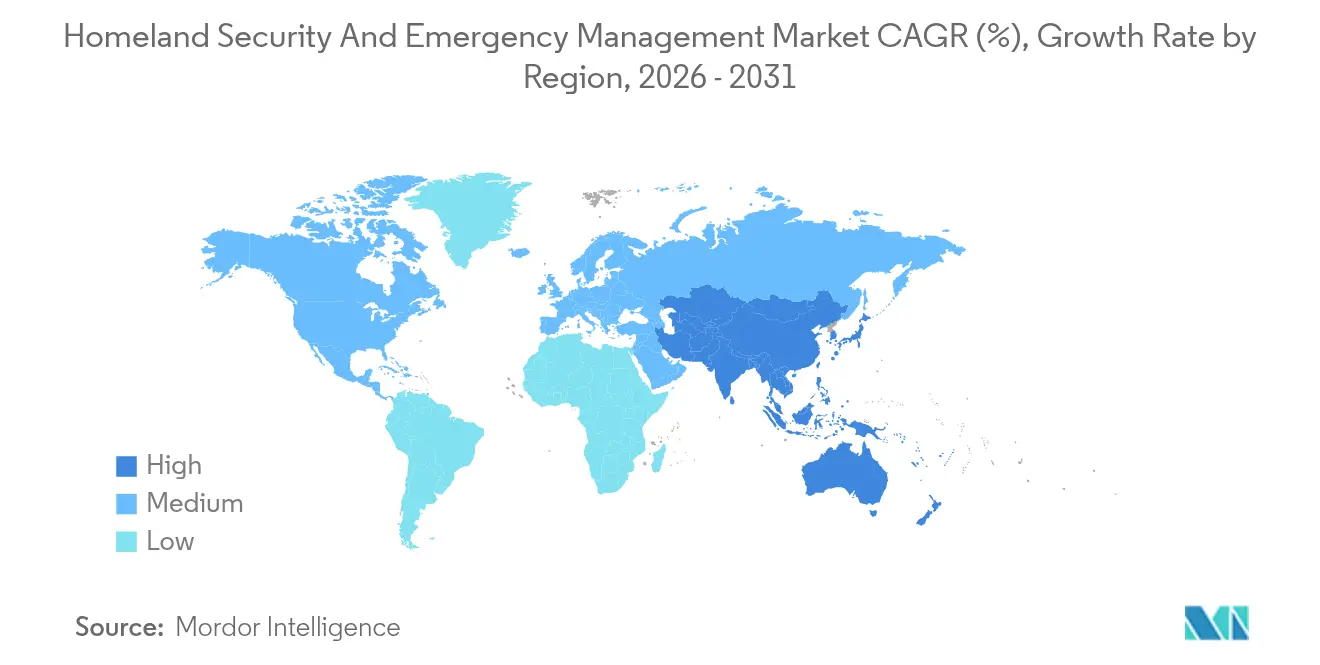

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 36,45 % am Markt für Innere Sicherheit und Notfallmanagement, während Asien mit einer CAGR von 8,79 % bis 2031 das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Innere Sicherheit und Notfallmanagement

Analyse der Treiberwirkung*

| Analyse der Treiberwirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende staatlich geförderte Cyberangriffe auf kritische Infrastrukturen | +2.10% | Global, Schwerpunkt auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verbindliche Fristen zur Einhaltung der NG911- / EU-112-Öffentlichkeitswarnsysteme | +1.40% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Einführung KI-gestützter Videoanalyse in GCC- und asiatischen Megastädten | +1.10% | Asien-Pazifik und Naher Osten | Mittelfristig (2–4 Jahre) |

| Einführung privater 5G-Netzwerke auf Militärstützpunkten | +1.80% | Global, früh in Nordamerika | Mittelfristig (2–4 Jahre) |

| Störungen an maritimen Engpässen steigern Ausgaben für integriertes maritimes Lagebewusstsein | +0,80 | Globale Seewege | Kurzfristig (≤ 2 Jahre) |

| Klimabedingte Extremwetterereignisse treiben mobile Notfalleinsatzzentren voran | +1,00 | Küstenregionen weltweit | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende staatlich geförderte Cyberangriffe auf kritische Infrastrukturen

Nationalstaatliche Gruppen haben sich von der Geheimdienstarbeit hin zur Platzierung ruhender Schadsoftware in Stromnetzen, Häfen und Wasserversorgungssystemen verlagert. Das FBI legte offen, dass Volt Typhoon über fünf Jahre lang verdeckten Zugang zu US-Transportnetzwerken hatte und bei Konfliktereignissen störende Aktionen einleiten könnte.[1] Dan Sabbagh, "Chinesische Hacker 'zielen bereits auf US-Infrastruktur ab', sagt FBI," The Guardian, guardian.com Betreiber stellen daher perimeterbasierte Abwehrmaßnahmen zugunsten von Zero-Trust-Modellen ein, die jedes Gerät und jeden Nutzer kontinuierlich validieren. Energieversorger segmentieren Betriebstechnologienetzwerke, während Flughäfen Verhaltensanalysen einsetzen, um verdächtige laterale Bewegungen zu erkennen. Diese Maßnahmen haben die Ausgaben für Cybersicherheit in Richtung Identitätsmanagement, verschlüsselte Industrieprotokolle und kontinuierliche Netzwerküberwachung gelenkt. Da sich Ransomware mit geopolitisch motivierter Sabotage überschneidet, sind die Versicherungsprämien gestiegen, was die Gesamtkosten der Untätigkeit erhöht und zusätzliche Schutzmaßnahmen antreibt.

Verbindliche Fristen zur Einhaltung der NG911- / EU-112-Öffentlichkeitswarnsysteme

Regulatorische Zeitpläne in den Vereinigten Staaten und der Europäischen Union schreiben die Weiterleitung von Notrufen der nächsten Generation, eine Standortgenauigkeit von unter drei Metern und den Multimedia-Austausch zwischen Disponenten und Ersthelfern vor. Compliance-Projekte erfordern cloudbasierte Anrufabwicklung, redundante Glasfaserinfrastrukturen und Cybersicherheitszertifizierungen gemäß NIST- und ETSI-Standards. Bereits aufgerüstete Landkreise berichten über niedrigere Anrufabbruchraten und eine schnellere Triage bei Massenanfallsereignissen. Anbieter von IP-Kerndiensten, Geoanalysen und cybersicheren Funk-Gateways profitieren direkt, während Systemintegratoren erweiterte Wartungsverträge gewinnen. Da öffentliche Warnsysteme mit privaten Telekommunikationsnetzen verknüpft werden müssen, werden grenzüberschreitende Standards verschärft, was die Plattformkonvergenz auf allen Kontinenten beschleunigt.

Einführung KI-gestützter Videoanalyse in GCC- und asiatischen Megastädten

Smart-City-Programme in Dubai, Riad und Singapur behandeln proaktive Bedrohungserkennung mittlerweile als wesentlich für die städtische Resilienz. Kommunale Befehlszentralen verarbeiten Feeds von Tausenden von Kameras, Drohnen und stationären Sensoren und wenden Computer Vision an, um verlassene Objekte oder Menschenansammlungsanomalien innerhalb von Sekunden zu erkennen. Das US-Ministerium für Innere Sicherheit schloss sich diesem Wandel an, indem es automatisierte Zielerkennung zur Erkennung verbotener Gegenstände in Fahrspuren einsetzte.[2] US-Ministerium für Innere Sicherheit, "Rahmen für Rollen und Verantwortlichkeiten für Künstliche Intelligenz in kritischen Infrastrukturen," dhs.gov KI-Module reduzieren Fehlalarme und entlasten Beamte für hochwertige Aufgaben. Die Kantenerkennung innerhalb von Kameras begrenzt den Bandbreitenbedarf und schützt die Privatsphäre, indem nur Metadaten übertragen werden. Mit steigender Genauigkeit über demografische Gruppen hinweg verhandeln Kommunen mit zivilgesellschaftlichen Gruppen über Nutzungsgrenzen, um Sicherheit und bürgerliche Freiheiten in Einklang zu bringen.

Einführung privater 5G-Netzwerke auf Militärstützpunkten

Dedizierte 5G-Zellen auf Truppenübungsplätzen und Logistikzentren unterstützen sichere, latenzarme Videoübertragungen von unbemannten Bodenfahrzeugen und einen schnellen Sensordatenaustausch im Rahmen des Führungs- und Kontrollrahmens für alle Domänen. Das US-Verteidigungsermächtigungsgesetz 2024 stellte 179 Millionen USD für Open-RAN-Pilotstandorte bereit und schrieb vor, dass das Spektrum rekonfigurierbar sein muss, um das Störungsrisiko zu minimieren.[3] Jared Keller, "Verteidigungsausgabenplan gibt 5G-Forschung Auftrieb," Military Embedded Systems, militaryembedded.com Zero-Trust-Prinzipien regeln jede Verbindung, während Post-Quanten-Kryptografie-Pilotprojekte darauf abzielen, Missionsdaten zukunftssicher zu machen. Ähnliche Initiativen gibt es in Australien, Japan und auf NATO-Truppenübungsplätzen, was die Nachfrage nach robusten Kleinstzellen, sicherer SIM-Bereitstellung und automatisiertem Spektrummanagement steigert.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Beschaffung über mehrere Zuständigkeitsbereiche verlangsamt die Plattformstandardisierung | −1.5% | Global, stärker in föderalen Systemen | Mittelfristig (2–4 Jahre) |

| Rechtsstreitigkeiten und Moratorien zur Gesichtserkennung in EU- und US-Städten | −0.8% | EU, US-Städte | Kurzfristig (≤ 2 Jahre) |

| Mangel an Cyberfachkräften mit mehr als 20 % offenen Stellen in staatlichen Sicherheitsbetriebszentren | −1.3 % | Entwickelte Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Haushaltsumschichtungen in Schwellenländern weg von kapitalintensiven CBRNE-Systemen | −0.5 % | Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Beschaffung über mehrere Zuständigkeitsbereiche

Notfallbehörden kaufen häufig Funkgeräte, Sensoren und Analyseplattformen im Rahmen separater Förderprogramme, was zu inkompatiblen Datenschemata führt, die gegenseitige Hilfe behindern. Das US-Rechnungsprüfungsamt schätzt, dass die Beseitigung doppelter Verträge im Bereich Innere Sicherheit Hunderte von Millionen einsparen könnte. Ähnliche Herausforderungen zeigen sich in Europa, wo kommunale Überwachungssoftware Schwierigkeiten haben kann, sich in nationale Grenzsysteme zu integrieren. Anbieter müssen Middleware bereitstellen, die zwischen proprietären Formaten übersetzt, aber die zusätzlichen Entwicklungskosten verlangsamen die Einführungspläne und erhöhen den Gesamtprojektpreis, was das kurzfristige Wachstum dämpft.

Rechtsstreitigkeiten und Moratorien zur Gesichtserkennung

Datenschutzaktivisten haben vorübergehende Verbote für Echtzeit-Gesichtsscans in San Francisco, Portland und mehreren EU-Hauptstädten erwirkt. Gerichte verweisen auf Bedenken hinsichtlich algorithmischer Voreingenommenheit und Massenüberwachung. Als Reaktion darauf erließ das Ministerium für Innere Sicherheit eine Richtlinie zur Gesichtserfassung, die US-Bürgern ermöglicht, sich bei bestimmten nicht strafverfolgungsbezogenen Verwendungen abzumelden, und unabhängige Tests auf Voreingenommenheit vorschreibt. Während Flughäfen und Grenzübergänge die Technologie weiterhin in engen Anwendungsfällen einsetzen, verzögern städtische Polizeibehörden Investitionen, bis rechtliche Klarheit besteht. Anbieter verbessern die demografische Parität und fügen Einwilligungsverwaltungsebenen hinzu, aber die Einnahmen aus breiten Einsätzen im öffentlichen Raum bleiben kurzfristig begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Sicherheit kritischer Infrastrukturen bleibt Anker, maritime Sicherheit gewinnt an Dynamik

Die Sicherheit kritischer Infrastrukturen erzielte im Jahr 2025 den größten Umsatzanteil, was die gestiegene Besorgnis über die Widerstandsfähigkeit von Strom-, Wasser- und Transportanlagen unterstreicht. Der Marktanteil des Segments von 21,15 % am Markt für Innere Sicherheit und Notfallmanagement entstand nach öffentlich bekannt gewordenen Versuchen, Eisenbahnsignalisierungs- und Pipeline-Überwachungsnetze zu kompromittieren. Versorgungsunternehmen reagierten mit der Segmentierung des SCADA-Datenverkehrs, dem Einsatz von Einbruchserkennung an Umspannwerken und der Integration von Vorfallreaktionsplänen mit föderalen Fusionszentren. Die Marktgröße dieses Segments im Bereich Innere Sicherheit und Notfallmanagement soll aufgrund fortgesetzter Fördermittelzuweisungen, verbindlicher Meldepflichten für Cybervorfälle und der Einbindung digitaler Zwillinge, die vorausschauende Wartung ermöglichen, stetig wachsen.

Obwohl in absoluten Zahlen kleiner, soll die maritime Sicherheit und Hafensicherheit bis 2031 mit einer CAGR von 8,05 % wachsen, was den strategischen Wert der Seewege, die autonome Drohnenflotte Baltic Sentry der NATO und kommerzielle KI-Systeme widerspiegelt, die Schiffe markieren, die von deklarierten Routen abweichen, und ein breiteres Engagement für maritimes Lagebewusstsein unterstreicht. Häfen kombinieren Oberflächenradare mit Unterwasserakustik, um unbefugte Taucher in der Nähe von Glasfaserkabeln zu erkennen. Da Versicherungszeichner eine robuste Überwachung zur Deckung von Sabotagerisiken fordern, beschleunigt sich die Beschaffung autonomer Patrouillenboote und KI-bewerteter Risiko-Dashboards. Weitere Wachstumstreiber sind Dekarbonisierungsmandate, die neue Emissionsverfolgungssensoren erfordern und den Lösungsumfang im Markt für Innere Sicherheit und Notfallmanagement weiter ausweiten.

Weitere Lösungslinien – CBRNE-Erkennung, Perimeterschutz, Luftsicherheit und Risiko- und Notfalldienste – fügen Redundanz über das gesamte Bedrohungsspektrum hinzu. Während ihr Anteil schwankt, ermöglichen integrierte Führungs- und Kontrollplattformen Behörden, Alarme aller Teilsysteme in einer einzigen Ansicht zu visualisieren und die Vorfallkoordination zu vereinfachen.

Nach Technologie: Cloud dominiert, doch 5G führt die Wachstumskurve an

Cloud-Sicherheitsplattformen repräsentierten im Jahr 2025 22,05 % der Marktgröße für Innere Sicherheit und Notfallmanagement, da Behörden flexible Rechenumgebungen priorisierten, um wachsende Sensorvolumina zu verarbeiten. FedRAMP-autorisierte Frameworks ermöglichen die Echtzeit-Korrelation von Cyberindikatoren, während kontinuierliche Überwachungstools die Compliance-Berichterstattung automatisieren. Mehrere staatliche Fusionszentren reduzierten die durchschnittlichen Patch-Zyklen von Wochen auf Tage, nachdem sie Sicherheitsanalysen in die Cloud migriert hatten, was messbare Resilienzverbesserungen demonstriert. Anbieter differenzieren sich durch automatisierte Beweiserhebung, auf maschinellem Lernen basierende Anomalieerkennung und gesicherte Enklaven für klassifizierte Arbeitslasten. Mit zunehmender Multi-Cloud-Nutzung bilden sichere API-Gateways und Richtlinien-als-Code-Lösungen die Grundlage für Interoperabilität.

Umgekehrt weisen 5G und sichere Kommunikation bis 2031 die schnellste CAGR von 8,67 % auf. Stützpunktkommandeure verweisen auf den Bedarf an deterministischer Latenz unter 10 Millisekunden zur Unterstützung koordinierter Drohnenschwärme und Augmented-Reality-Wartung. Private Netzwerkeinführungen kombinieren Millimeterwellen-Funkgeräte mit Netzwerk-Slicing-Software, die Missionsdatenverkehr von kommerziellen Nutzern isoliert. Edge-Verschlüsselungschips gewährleisten den Datenschutz, selbst wenn ein Knoten kompromittiert wird. Diese Aufwärtsentwicklung positioniert 5G als Eckpfeiler für die Erweiterung der Marktgröße für Innere Sicherheit und Notfallmanagement in den Bereichen Vorfallmanagement, Telemedizin und autonome Logistik.

Ergänzende Technologien wie KI, intelligente Sensoren, Big-Data-Analysen und Biometrie verstärken sich gegenseitig. KI-Engines optimieren die Triage von Millionen monatlicher Alarme, während intelligente Sensoren blinde Flecken in abgelegenen Gebieten reduzieren. Mit der Reifung dieser Fähigkeiten werden Integrationsschichten zum Wettbewerbsschlachtfeld statt der individuellen Sensorleistung.

Nach Endverbrauchsbranche: Regierung behauptet Führungsposition, Gesundheitswesen beschleunigt sich

Regierungs- und öffentliche Sektorbehörden machten im Jahr 2025 31,92 % der Ausgaben aus. Die gesetzliche Verantwortung für die nationale Verteidigung und Katastrophenhilfe sichert wiederkehrende Budgets auch in wirtschaftlichen Abschwungphasen. Bundesweite Cybersicherheitserlasse verpflichten Behörden zur Einführung von Zero-Trust-Frameworks und treiben mehrjährige Modernisierungspipelines an. Notfallmanagement-Betriebszentren rüsten Voice-over-IP-Dispatchkonsolen auf und setzen KI-gestützte Lagebilder ein, die die Ressourcenzuweisung in Echtzeit visualisieren. Diese Investitionen festigen die Vorrangstellung der Regierung im Markt für Innere Sicherheit und Notfallmanagement.

Das Gesundheitswesen und der Rettungsdienst sind die am schnellsten wachsende Branche mit einer prognostizierten CAGR von 9,02 %. Als kritische Infrastruktur eingestufte Krankenhausnetzwerke sind Ransomware-Bedrohungen ausgesetzt, die die Patientensicherheit gefährden. Als Reaktion darauf installieren Administratoren Netzwerksegmentierung, biometrische Zugangskontrollen für Medikamentenausgabestellen und Datentresore für die Notfallwiederherstellung. Rettungsteams rüsten Krankenwagen mit 5G-Tablets aus, die Ultraschallbilder an Notärzte streamen und die Triagezeiten verkürzen. Die Marktgröße für Innere Sicherheit und Notfallmanagement im Gesundheitsbereich profitiert zusätzlich von der Ausweitung der Telemedizin und Vorschriften zur Sicherung von Patientendaten gemäß überarbeiteten HIPAA-Sicherheitsregeln.

Industrieanlagen, Verteidigungseinrichtungen und der Transportsektor ergänzen die Nachfrage. Jeder hat ein eigenes Risikoprofil, konvergiert jedoch auf denselben grundlegenden Bedarf nach einheitlicher Bedrohungstransparenz und schnellen Wiederherstellungsmechanismen.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 36,45 %, unterstützt durch robuste Bundesmittel für die Verteidigung kritischer Infrastrukturen und eine umfangreiche Zusammenarbeit zwischen Behörden und privaten Betreibern. Der Hafen von Los Angeles blockierte im Jahr 2024 750 Millionen Hackerangriffe, was das Angriffsvolumen verdeutlicht, das die Kaufprioritäten prägt. Die Zero-Trust-Adoptionsraten übertreffen andere Regionen, und Förderrahmen wie das Gesetz über Infrastrukturinvestitionen und Arbeitsplätze leiten Mittel in Resilienzverbesserungen.

Der asiatisch-pazifische Raum ist der Wachstumsmotor mit einer Expansion von 8,79 % CAGR. Schnelle Urbanisierung und Megacity-Investitionen schaffen fruchtbaren Boden für KI-gestützte Überwachung, intelligente Evakuierungskorridore und resiliente Telekommunikationsinfrastrukturen. Das Erdbeben auf der Noto-Halbinsel 2024 deckte Lücken in der Sensorabdeckung auf und trieb die beschleunigte Beschaffung integrierter Warnplattformen voran. Gleichzeitig erfordern wachsende Halbleiterfabriken in Taiwan und Südkorea strenge Sicherheitsperimeter und Air-Gap-Cyberabwehr, was die regionalen Ausgaben intensiviert.

Europa behauptet eine bedeutende Position durch strenge regulatorische Mandate und gemeinsame Grenzmanagementprojekte. Projekte wie die biometrische Aufrüstung am Internationalen Flughafen Beirut-Rafic Hariri demonstrieren den Export europäischer Standards über den Kontinent hinaus. Mittel aus dem EU-Fonds für innere Sicherheit unterstützen grenzüberschreitende Datenaustausch-Hubs.

Der Nahe Osten leitet weiterhin Öleinnahmen in mehrschichtige Schutzmaßnahmen für Flughäfen, Energieanlagen und öffentliche Veranstaltungsorte. Afrika und Lateinamerika schreiten langsamer voran, priorisieren jedoch maritime und Katastrophenschutzkapazitäten in Küstenstädten, die anfällig für Hurrikane und Zyklone sind.

Regulatorisches Umfeld

Die Regulierung lenkt die Beschaffung im Bereich Heimatschutz und Notfallmanagement zunehmend hin zu überprüfbaren Cyberkontrollen, widerstandsfähiger Kommunikation und vertrauenswürdigen Lieferketten für kritische Infrastrukturen. In den Vereinigten Staaten setzt die CISA den Cyber Incident Reporting for Critical Infrastructure Act of 2022 (CIRCIA) um, der die Nachfrage nach Workflows zur Vorfallsaufnahme, Beweissicherung und interoperablen Meldewerkzeugen bei Betreibern und Managed-Security-Anbietern erhöht. Auf staatlicher und lokaler Ebene knüpft die CISA die Förderfähigkeit im Rahmen des State and Local Cybersecurity Grant Program an die Einreichung von Cybersicherheitsplänen bis zum 30. Januar 2026, was standardisierte Kontrollen für Gebietskörperschaften stärkt, die SOC-Betrieb und öffentliche Sicherheits-IT modernisieren.

In Europa legt die Richtlinie zur Resilienz kritischer Einrichtungen (CER-Richtlinie, Richtlinie (EU) 2022/2557) sektorübergreifende Resilienzpflichten fest. Die Mitgliedstaaten müssen kritische Einrichtungen bis zum 17. Juli 2026 identifizieren, was Sicherheitsinvestitionen bei Betreibern in den Bereichen Energie, Verkehr und Bankwesen sowie deren Zulieferern prägt. Der EU Internal Market Emergency and Resilience Act (Verordnung (EU) 2024/2747), der seit Oktober 2024 in Kraft ist, ergänzt einen Krisenmanagementrahmen, der die Koordinierungsanforderungen für die Aufrechterhaltung wesentlicher Versorgung und Dienstleistungen erhöhen kann. Beschaffungsseitige Einschränkungen betreffen auch die Beschaffung von Hardware und Elektronik für verteidigungsnahe Programme und Programme im Bereich kritischer Infrastrukturen, einschließlich der durch den FY 2026 NDAA bedingten Beschränkungen und der laufenden FAR-Regelsetzung zu erfassten Halbleiterprodukten und -dienstleistungen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst vorgelagerte Komponenten- und Softwarelieferanten (Sensoren, Funkgeräte, robuste Computertechnik, Halbleiter, Verschlüsselungsmodule, Cloud-Infrastruktur und Threat-Intelligence-Feeds) sowie Hauptauftragnehmer und Plattformanbieter, die Command-and-Control-, Analytik- und Identitätsebenen für Regierungsbehörden und regulierte Betreiber integrieren. Systemintegratoren und Telekommunikationspartner setzen die Lösungen anschließend in Netzwerken für öffentliche Sicherheit, Grenz- und Seeüberwachung sowie an Standorten kritischer Infrastruktur ein und betreiben sie. Die Aufrechterhaltung erfolgt über Managed Services, SOC-Betrieb und langfristige Wartungsverträge. Da Nachfragesignale zunehmend cyber-physische Anforderungen bündeln, verschiebt sich die Integration hin zu einheitlichen Datenmodellen, geografischen Plattformen und sicheren API-Gateways, die Notfallkommunikation, Videoanalytik und Vorfallmanagement verbinden.

Resilienz und Absicherung der Lieferkette sind zu expliziten Zwischenschritten in der Leistungserbringung geworden und nicht mehr nur zu Beschaffungsprüfungen. Das Supply Chain Resilience Center (SCRC) des DHS und der White House Council on Supply Chain Resilience führen Stresstests und Abhängigkeitskartierungen durch, einschließlich einer trilateralen SCRC-Absichtserklärung mit Australien und dem Vereinigten Königreich mit Fokus auf kritische Lieferketten. Auch das Cyber-Lieferkettenrisikomanagement dringt tiefer in den Technologie-Stack vor, wie DOE-CESER-Programme zeigen, die SBOM und Software-Komposition-Analysen einsetzen, um Schwachstellen in Hardware und Software des Energiesektors zu identifizieren. Im April 2026 zielte eine Presidential Determination nach Section 303 des Defense Production Act auf die Ausweitung der inländischen Fertigungskapazität für Netzinfrastrukturausrüstung (wie Transformatoren und Hochspannungsübertragungskomponenten) ab. Dies unterstreicht, wie die Verfügbarkeit von Stromnetz-Hardware die Zeitpläne für Sicherheitsmodernisierung, Notstromversorgung und den Einsatz widerstandsfähiger Kommunikationssysteme einschränken kann.

Wettbewerbslandschaft

Die Branchenstruktur ist mäßig konzentriert, wobei Unternehmen wie Thales Group, Lockheed Martin Corporation, RTX Corporation und Northrop Grumman Corporation jahrzehntelange Programmerfahrung und interne Forschung und Entwicklung nutzen, um langfristige Verträge zu gewinnen. Thales sicherte sich im ersten Halbjahr 2024 neue Aufträge im Wert von 10,8 Milliarden EUR, was den Rekordauftragsbestand auf 47 Milliarden EUR erhöhte und die anhaltende Nachfrage nach integrierten Lösungen unterstreicht.[5]Thales Group, "Ergebnisse des ersten Halbjahres 2024," thalesgroup.com

Strategische Partnerschaften dominieren. Cloud-Hyperscaler arbeiten mit Radar- und Raketenabwehranbietern zusammen, um Analysen als Dienstleistung anzubieten, während Telekommunikationsanbieter private 5G-Netzwerkdienste mit Bedrohungserkennungsabonnements bündeln. Lockheed Martins Auftrag für C2BMC-Next im Wert von 4,1 Milliarden USD veranschaulicht, wie die Konvergenz von Weltraum, Cyber und Raketenabwehr die Plattformvereinheitlichung vorantreibt.

Nischenanbieter erhöhen den Wettbewerbsdruck. Windward nutzt maritime Verhaltensdaten, um Früherkennungsalgorithmen bereitzustellen, die Tarnschiffe innerhalb von Minuten markieren. Start-ups, die sich auf quantensichere Verschlüsselung, sichere Mesh-Drohnen oder Täuschungstechnologie konzentrieren, ziehen Risikokapital an und könnten etablierte Module in Multi-Vendor-Stacks verdrängen.

Der Preisdruck bleibt moderat, da missionskritische Zertifizierungen, Exportkontrollen und Anforderungen an souveräne Daten eine direkte Substitution begrenzen. Da jedoch Modelle der künstlichen Intelligenz zur Ware werden, verlagert sich der Wert hin zu proprietären Bedrohungsintelligenz-Feeds und Integrationsexpertise.

Marktführer im Bereich Innere Sicherheit und Notfallmanagement

Lockheed Martin Corporation

Northrop Grumman Corporation

Thales Group

RTX Corporation

Elbit Systems Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Systeme zur Abwehr unbemannter Luftfahrzeuge (C-UAS) haben sich als kurzfristig kommerzialisierbarer Bereich im Grenzschutz und beim Schutz kritischer Infrastrukturen etabliert, unterstützt durch umfangreiche Programmverpflichtungen und Auftragsgewinne von Anbietern. Im Juli 2026 erhielt AeroVironment einen dreijährigen IDIQ-Auftrag über 500 Millionen USD für das Domestic-Shield-C-UAS-Programm, und CACI gab die Auswahl von SkyValor zur Stärkung der Drohnenabwehr an der US-Südgrenze bekannt. Diese Ankündigungen deuten auf eine anhaltend budgetierte Nachfrage nach mehrstufigen Lösungen zur Erkennung, Identifizierung und Abwehr hin, die mit Command-and-Control integriert sind, und schaffen Freiräume für Anbieter von Missionsmanagement-Software, RF-Erfassung, Radar, EO/IR-Nutzlasten sowie Interoperabilitätsebenen, die eingesetzte Sensoren mit Einsatzleit- und Vorfallreaktions-Workflows verbinden.

Die Resilienzmodernisierung lenkt die Ausgaben zudem in Richtung einheitlicher Frühwarnsysteme, öffentlicher Risikokommunikation und behördenübergreifender Plattformen für operatives Lagebewusstsein. Die White House 2026 National Resilience Strategy hebt Technologieinfrastruktur-Upgrades hervor, die das Lagebewusstsein über öffentliche Gesundheit, Sicherheit und wichtige Dienstleister hinweg vereinheitlichen, und unterstützt damit Chancen für Cloud-Sicherheitsplattformen, geografische Analytik und Datenaustausch-Middleware, die die Fragmentierung zwischen Gebietskörperschaften verringern. Kommunikationskontinuität ist ein weiterer praktischer Beschaffungstreiber: Der First Responder Network Authority Reauthorization Act of 2026 verpflichtet den FirstNet-Auftragnehmer, innerhalb von 180 Tagen nach Inkrafttreten Pläne zur Geschäftskontinuität und Notfallwiederherstellung vorzulegen und diese alle fünf Jahre neu zu bewerten, was die Nachfrage nach gehärteten Netzwerken, Cyberüberwachung und redundanter Backhaul-Anbindung in Kommunikationssystemen der öffentlichen Sicherheit erhöht.

Aktuelle Branchenentwicklungen

- Juli 2026: AeroVironment erhielt einen dreijährigen IDIQ-Auftrag über 500 Millionen USD zur Bereitstellung von Systemen zur Abwehr unbemannter Luftfahrzeuge für das Domestic-Shield-Programm. Der Auftrag verstärkt die Verschiebung von Einzellösungen hin zu skalierbarer, programmatischer C-UAS-Beschaffung mit standardisierten Architekturen von Sensor bis Effektor. Er erhöht auch die Integrationsnachfrage nach Command-and-Control-Software, die Radar-, RF- und elektrooptische Eingaben über verteilte Standorte hinweg fusionieren kann.

- Februar 2025: Das US-Ministerium für Heimatschutz veröffentlichte das Generative AI Public Sector Playbook, um die verantwortungsvolle Einführung behördenübergreifend zu standardisieren. Der Leitfaden formalisiert Governance-Erwartungen hinsichtlich Datenverarbeitung, Testung und Aufsicht für den operativen KI-Einsatz im Sicherheits- und Notfallmanagement. Anbieter von KI-gestützter Analytik und Entscheidungsunterstützungswerkzeugen sehen sich strengeren Anforderungen an Transparenz, Modellrisikomanagement und Sicherheitskontrollen gegenüber.

- Juni 2024: Thales und die französische CEA starteten ein dreijähriges F&E-Programm zum Aufbau vertrauenswürdiger generativer KI-Systeme für die Verteidigungsaufklärung. Die Initiative unterstreicht Investitionen in souveräne und vertrauenswürdige KI-Fähigkeiten, die auf Heimatschutzaufgaben wie Geheimdienstanalyse, Alarm-Triage und sichere Entscheidungsunterstützung angepasst werden können. Sie unterstützt zudem das Beschaffungsinteresse an datenschutzfreundlichen und auf Absicherung ausgerichteten KI-Pipelines statt ausschließlich leistungsstärkeren Modellen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als Ausgaben für Fähigkeiten im Bereich Heimatschutz und Notfallmanagement, die zur Verhütung, Erkennung, Reaktion auf und Erholung von Bedrohungen und Großschadensereignissen eingesetzt werden. Er umfasst Lösungen und Dienstleistungen, die Behörden der öffentlichen Sicherheit und mandatierte Betreiber kritischer Infrastrukturen unterstützen.

Ausgeschlossener Umfang: Reguläre Verteidigungsbeschaffung für Kampfeinsätze und rein private Unternehmenssicherheitsprogramme sind von dieser Marktgrößenermittlung ausgeschlossen.

Übersicht der Segmentierung

- Nach Lösungstyp

- Sicherheit kritischer Infrastrukturen

- CBRNE-Erkennung und -Schutz

- Perimeter- und physische Sicherheit

- Cybersicherheit

- Grenzsicherheit und Einwanderungskontrolle

- Maritime Sicherheit und Hafensicherheit

- Luftsicherheit

- Risiko- und Notfalldienste

- Nach Technologie

- KI und maschinelles Lernen

- IoT und intelligente Sensoren

- Big-Data-Analysen

- 5G und sichere Kommunikation

- Cloud-Sicherheitsplattformen

- Biometrische Identifikation

- Nach Endverbrauchsbranche

- Regierungs- und öffentlicher Sektor

- Kritische Infrastrukturen (Energie, Versorgungsunternehmen)

- Militär und Verteidigung

- Transport (Luftfahrt, maritime Schifffahrt, Schiene)

- Gewerbliche und industrielle Anlagen

- Gesundheitswesen und Rettungsdienst

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Israel

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung half, den Nachfragekontext festzulegen und zu klären, was gezählt werden sollte und was nicht. Wir stützten uns auf öffentliche, nicht kostenpflichtige Quellen wie Haushaltsdokumente und Beschaffungsportale, nationale Statistikämter, die Weltbank und den IWF für Makroindikatoren sowie Handels- und Zollveröffentlichungen, soweit relevant für wichtige Ausrüstungskategorien. Wir überprüften außerdem Materialien zu Notfallmanagement und öffentlicher Sicherheit, die von Behörden veröffentlicht wurden, sowie Normen und Vorsorgeleitlinien von Institutionen wie NIST und FEMA.

Um die Annahmen zu präzisieren, überprüften wir Signale zur Lösungsakzeptanz und zum Vertriebsengagement von Anbietern anhand von Unternehmensmeldungen, Jahresberichten, Investorenpräsentationen, seriöser Presseberichterstattung und Ankündigungen von Auftragsvergaben. An einigen Stellen wurden kostenpflichtige Abonnements für Unternehmensfinanzanalysen, Patentverfolgung und Ausschreibungstransparenz genutzt, damit Mix- und Preisannahmen nicht auf einer einzigen Datenquelle beruhten. Diese Sekundärquellen sind exemplarisch und nicht erschöpfend, und viele weitere Referenzen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung diente dazu zu bestätigen, was Käufer im Rahmen von Budgets für Heimatschutz und Notfallmanagement tatsächlich beschaffen und wie sich die Ausgaben über Präventions-, Reaktions- und Erholungszyklen hinweg verschieben. Wir sprachen mit einer ausgewogenen Gruppe von Interessenvertretern aus Lösungsanbietern, Systemintegratoren und Anwenderorganisationen und validierten regionale Nachfragemuster in APAC, EMEA und Amerika, damit keine einzelne Region die globale Kurve bestimmte. Wenn öffentliche Daten dünn waren, wurden Preisspannen und Einsatzmix (Neubau versus Nachrüstung) durch Folgegespräche erneut überprüft.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 15 % | APAC: 51 % |

| Mid-Tier: 45 % | Funktions-/Bereichsleiter: 37 % | EMEA: 31 % |

| Kleinere Akteure: 16 % | Manager: 48 % | Amerika: 18 % |

Marktgrößenbestimmung & Prognose

Das Modell zur Marktgrößenbestimmung beginnt mit einem Top-Down-Aufbau, bei dem Ausgabenpools für öffentliche Sicherheit und Sicherheitswesen anhand von Haushaltslinien der Regierung, Programmzuweisungen und Beschaffungsintensität in wichtigen Ländern rekonstruiert und anschließend auf vergleichbare Kategorien normalisiert werden. Sobald der Nachfragepool gebildet ist, wird er anhand praktischer Indikatoren wie dem Anteil von Modernisierungsprogrammen, Bereitschaftszyklen zur Vorfallreaktion und dem Gleichgewicht zwischen Präventions- und Erholungsausgaben aufgeteilt.

Wir bestätigen die Gesamtwerte anschließend anhand selektiver Bottom-Up-Annäherungen, die stichprobenartige Vertragswerte, Preisbänder für Lösungen und Volumenindikatoren wie die Erneuerung des installierten Bestands und neue Standortinbetriebnahmen umfassen. Einige Marktfingerabdrücke wurden als Eingaben verwendet, da sie die Kategorie tendenziell sichtbar bewegen, darunter Finanzierungssignale für Cybersicherheit und kritische Infrastrukturen, Durchsatz bei Grenz- und Passagierkontrollen, Upgrades der Kommunikation für öffentliche Sicherheit, Bereitschaftsinvestitionen für CBRNE sowie Katastrophenreaktions- und Resilienzprogramme im Zusammenhang mit Sturm- und Waldbrandsaisons. Wo die Offenlegung durch Anbieter begrenzt ist, haben wir Lücken durch mit Befragten vereinbarte Bandbreiten geschlossen und das Modell an offengelegten öffentlichen Verträgen verankert, anstatt eine vollständige Abdeckung anzunehmen.

Für die Prognose wurde eine Szenarioanalyse rund um das Wachstum der Regierungshaushalte, die Bedrohungsintensität und Upgrade-Zyklen angewendet, und die endgültige Entwicklung wurde mit Expertenmeinungen zum Wachstum des Software- und Managed-Services-Mixes abgeglichen. Bei regional abweichendem Konsens hielten wir die regionalen Kurven getrennt, bevor wir sie zur globalen Zahl zusammenführten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, damit die endgültige Zahl nicht von einer einzigen Annahme bestimmt wird. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie öffentlichen Beschaffungsvolumina, wichtigen Programmankündigungen und der mehrjährigen Haushaltsentwicklung und markieren ungewöhnliche Sprünge für eine zweite Prüfung. Bei einer großen Abweichung überprüft das Team erneut Umrechnungsfaktoren, Jahreszeitpunkte und mögliche Doppelzählungen zwischen Lösungen und Dienstleistungen, gefolgt von einer gezielten erneuten Kontaktaufnahme mit den Befragten.

Vor der endgültigen Freigabe überprüft ein weiterer Analyst die wichtigsten Eingaben und die Logikkette vom Nachfragepool bis zu den Endwerten. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, die Haushalte oder Beschaffungsprioritäten verändern können. Unmittelbar vor der Auslieferung wird ein weiterer Durchgang durchgeführt, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence im Bereich Heimatschutz und Notfallmanagement mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche veröffentlichte Marktgrößen für Heimatschutz und Notfallmanagement zu sehen, da die Bezeichnung in verschiedene Richtungen ausgedehnt werden kann. Die größten Unterschiede ergeben sich meist daraus, was als Heimatschutz im Vergleich zu breiterer Verteidigung und öffentlicher Sektor-IT gezählt wird, wie Dienstleistungen behandelt werden und welche Wahl von Jahr und Währungsumrechnung verwendet wird.

Einige veröffentlichte Zahlen beziehen breite nationale Sicherheit, Verteidigungsplattformen und umfassende digitale Transformationsausgaben des öffentlichen Sektors mit ein. Bei Mordor Intelligence beschränkt sich die Zählung auf integrierte Präventions-, Reaktions- und Erholungsprogramme im Zusammenhang mit dem Schutz der Zivilbevölkerung, kritischer Infrastruktur und digitaler Vermögenswerte, und sie schließt reguläre Verteidigungsbeschaffung und rein private Sicherheitsprojekte aus.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,09 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 739,33 Mrd. USD (2026) | Verwendet ein deutlich breiteres Ausgabenuniversum, das offenbar große verteidigungsnahe Programme und umfassende Heimatschutzportfolios über viele öffentliche Systeme hinweg einbezieht, sodass sich die Summe stärker den gesamten Budgets für nationale Sicherheit und Technologie des öffentlichen Sektors annähert. |

| Branchenverlag B | 846,00 Mrd. USD (2025) | Stellt die Kategorie als einen großen aggregierten Lösungsmarkt mit umfangreichen Technologiegruppen und Upgrade-Zyklen dar, was zu Doppelzählungen ermöglichender IT-Ebenen führen kann und allgemeine Überwachungs- und Sicherheitsausgaben einschließt, die nicht streng an Notfallmanagementprogramme gebunden sind. |

Die Streuung erklärt sich hauptsächlich durch die Breite des Umfangs und die Behandlung angrenzender Verteidigungs- und allgemeiner Technologieausgaben des öffentlichen Sektors. Indem der Nachfragepool an identifizierbare Präventions-, Reaktions- und Erholungsprogramme gebunden bleibt und anschließend mit Beschaffungs- und Upgrade-Signalen abgeglichen wird, bleibt unsere Schätzung leichter nachvollziehbar und Jahr für Jahr reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Innere Sicherheit und Notfallmanagement?

Der Markt für Innere Sicherheit und Notfallmanagement wurde im Jahr 2026 auf 4,09 Milliarden USD geschätzt und soll bis 2031 einen Wert von 5,77 Milliarden USD erreichen, was einer CAGR von 7,12 % entspricht.

Welche Region führt bei den Ausgaben?

Nordamerika hält mit 36,45 % den größten Anteil, angetrieben durch föderale Cybersicherheits- und Programme zum Schutz kritischer Infrastrukturen.

Welches Segment wächst am schnellsten?

Die maritime Sicherheit und Hafensicherheit weist die höchste Wachstumsrate auf, mit einer prognostizierten CAGR von 8,05 % zwischen 2026 und 2031, bedingt durch verstärkte Bedrohungen der maritimen Infrastruktur.

Warum sind Cloud-Plattformen für die Innere Sicherheit wichtig?

Cloud-Sicherheitsplattformen ermöglichen den Echtzeit-Austausch von Bedrohungsintelligenz, automatisierte Compliance und skalierbare Analysen und sind damit das größte Technologiesegment mit einem Anteil von 22,05 %.

Wie wird 5G das Notfallmanagement beeinflussen?

Private 5G-Netzwerke bieten latenzarme, hochzuverlässige Verbindungen für Drohnen, Sensoren und Sanitäter im Feld und bilden die Grundlage für das am schnellsten wachsende Technologiesegment mit einer CAGR von 8,67 %.

Seite zuletzt aktualisiert am: