Größe und Marktanteil des deutschen Marktes für Ultraschallgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

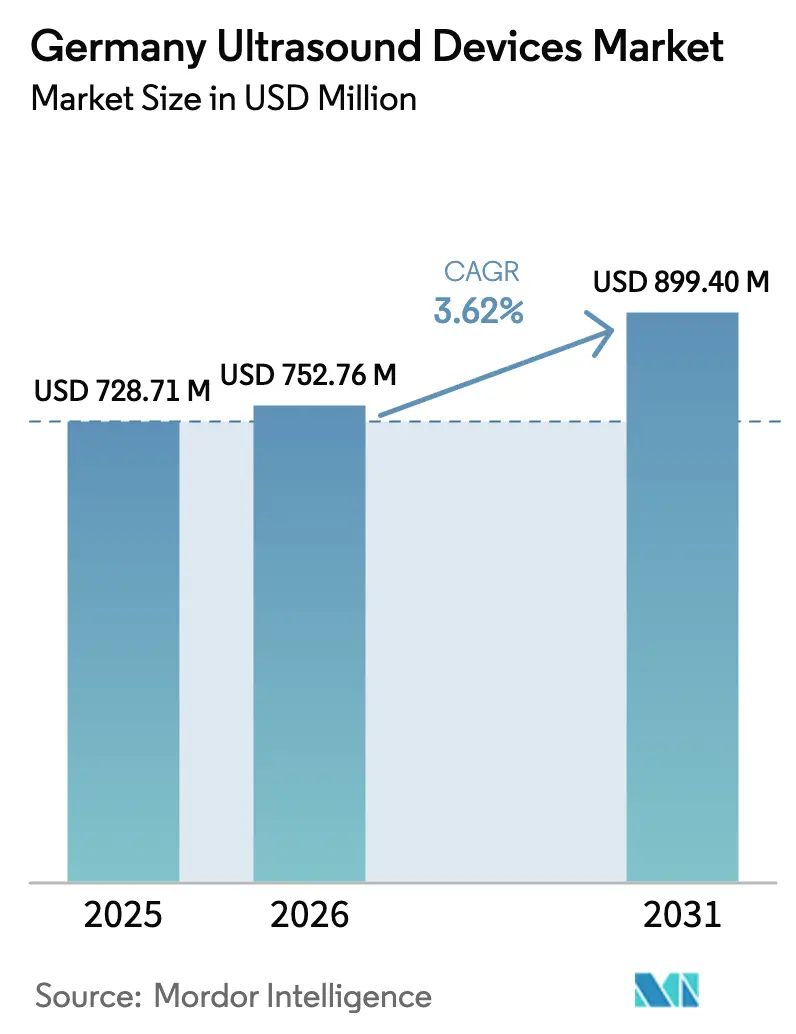

| Marktgröße im Basisjahr (2025) | 728.71 Millionen US-Dollar |

| Marktgröße (2026) | 752.76 Millionen US-Dollar |

| Marktgröße (2031) | 899.40 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Marktes für Ultraschallgeräte von Mordor Intelligence

Die Größe des deutschen Marktes für Ultraschallgeräte wird voraussichtlich von 728,71 Millionen USD im Jahr 2025 auf 752,76 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 899,40 Millionen USD erreichen, mit einer CAGR von 3,62 % über den Zeitraum 2026–2031.

Die Nachfrage bleibt robust, da eine alternde Bevölkerung die Bildgebungsvolumina antreibt, während die Krankenhausreformgesetzgebung von 2024 einen Teil der Routinediagnostik von Tertiärzentren hin zu ambulanten Kliniken lenkt, die mit kompakten Plattformen ausgestattet sind. Tragbare und handgehaltene Systeme, die unter 5.000 EUR kosten, unterstützen diesen Wandel, indem sie Primärversorgungsnetzwerken ermöglichen, Patienten vor Ort zu untersuchen und Engpässe beim Investitionsbudget zu vermeiden, die Wagenaufrüstungen in öffentlichen Krankenhäusern verzögern. Gleichzeitig umwerben nicht-invasive Anwendungen wie hochintensiver fokussierter Ultraschall (HIFU) und Elastographie Privatkliniken, die Premiumverfahren anbieten, und puffern die Einnahmen gegen die Reife im Kernbereich der Radiologie ab. Compliance-orientierte KI-Inferenz, die direkt auf Sonden oder Wagen läuft, differenziert Produkte der nächsten Generation weiter im strengen Datenschutzumfeld Deutschlands.

Wichtigste Erkenntnisse des Berichts

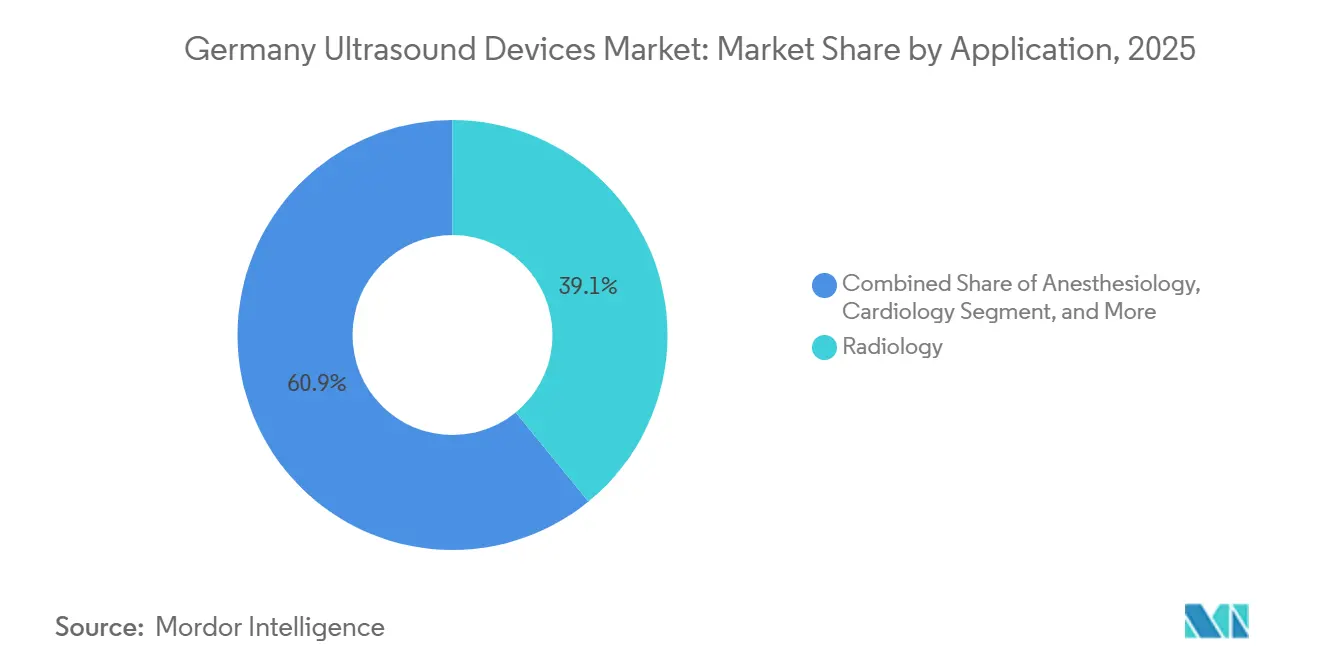

- Nach Anwendung führte die Radiologie mit einem Umsatzanteil von 39,09 % an der Größe des deutschen Marktes für Ultraschallgeräte im Jahr 2025, während die Intensivmedizin bis 2031 voraussichtlich eine CAGR von 5,62 % verzeichnen wird.

- Nach Technologie beherrschten 3D- & 4D-Plattformen im Jahr 2025 einen Marktanteil von 45,29 % am deutschen Markt für Ultraschallgeräte; für HIFU wird im gleichen Zeitraum eine CAGR von 5,13 % prognostiziert.

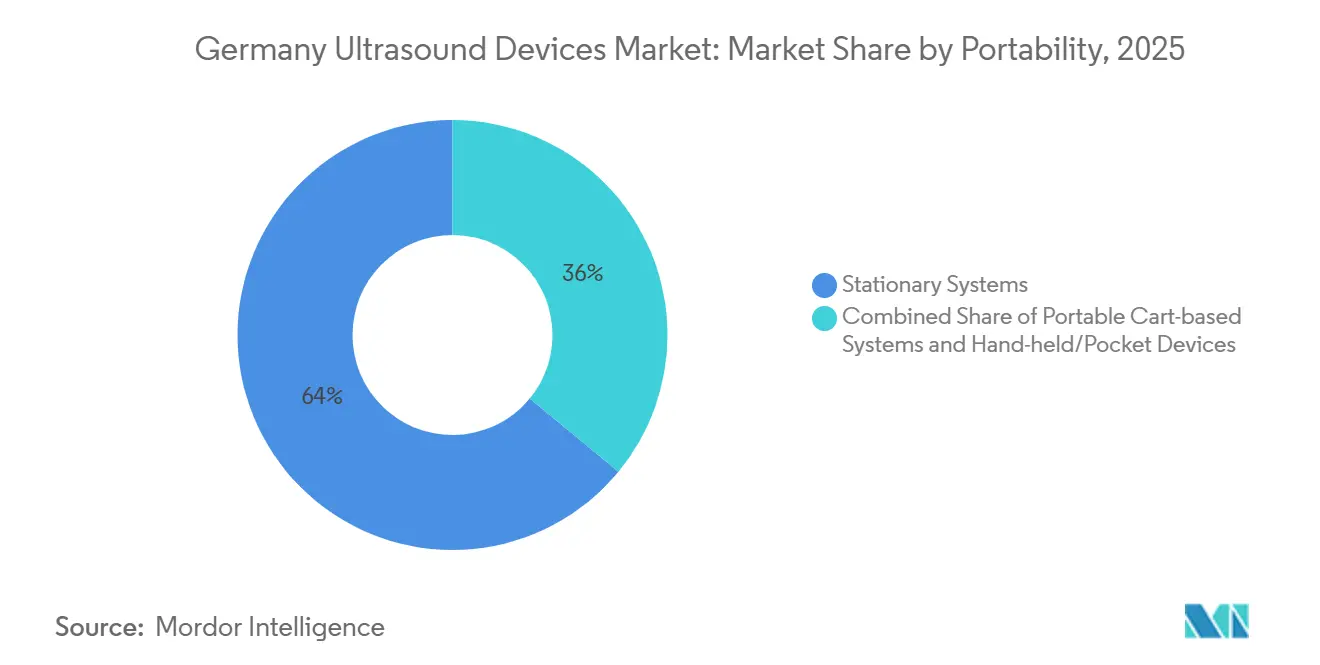

- Nach Tragbarkeit hielten stationäre Konsolen im Jahr 2025 einen Anteil von 64,04 % an der Größe des deutschen Marktes für Ultraschallgeräte, doch handgehaltene Geräte sollen bis 2031 mit einer CAGR von 6,92 % wachsen.

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 56,01 % der Ausgaben auf die häusliche Gesundheitsversorgung, die jedoch bis 2031 voraussichtlich mit 6,43 % wachsen wird, da die Telemedizin-Überwachung zunimmt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum deutschen Markt für Ultraschallgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Erkrankungen | +0.8 % | National, städtische Zentren | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei tragbaren Geräten | +0.9 % | National, ländliche Verbreitung | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung am Point-of-Care | +0.7 % | Notaufnahme, Primärversorgung | Mittelfristig (2–4 Jahre) |

| Ambulante Anreize der Krankenhausreform | +0.6 % | Berlin, NRW, Bayern | Kurzfristig (≤ 2 Jahre) |

| DSGVO-konforme KI auf dem Gerät | +0.5 % | Universitätskliniken | Mittelfristig (2–4 Jahre) |

| Erweiterte Erstattung für Point-of-Care-Ultraschall | +0.4 % | Gesetzliche Krankenversicherung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Erkrankungen

Deutschland zählte im Jahr 2025 18,7 Millionen Einwohner im Alter von 65 Jahren und älter, was 22,4 % der Bevölkerung entspricht, und die Prävalenz von Herz-Kreislauf-Erkrankungen wird bis 2030 voraussichtlich um 12 % steigen.[1]Bericht über chronische Erkrankungen 2025, Robert Koch-Institut, rki.de Die Echokardiographievolumina stiegen im Jahr 2025 um 8 %, während die Überweisungen im Bereich Muskel-Skelett-System um 15 % zunahmen, da Rheumatologen ultraschallgeführte biologische Injektionen einführten. Tragbare Scanner ermöglichen es Pflegekräften in der häuslichen Gesundheitsversorgung, Blasenvolumen und Herzfunktion zu überprüfen, wodurch die Katheterisierungen in Pflegeheimen in Bayern um 18 % reduziert wurden. Eine zuverlässige Erstattung für die Bildgebung bei chronischen Erkrankungen schützt Anbieter vor Budgeteinfrierungen und hält den deutschen Markt für Ultraschallgeräte auf einem stabilen Wachstumskurs.

Technologische Fortschritte bei tragbaren und handgehaltenen Ultraschallgeräten

Handgehaltene Systeme unter 500 g machten im Jahr 2025 12 % der deutschen Gerätelieferungen aus, gegenüber 7 % zwei Jahre zuvor, da Butterflys iQ3 und Clarius HD3 5G, kabelloses Laden und KI-Automessung bündelten. Siemens Healthineers' tablettgroße Sequoia Go überträgt verschlüsselte DICOM-Daten über Mobilfunknetze und unterstützt die Schlaganfall-Triage vor der Ankunft in ländlichen Bezirken.[2]Investor Relations, Siemens Healthineers, siemens-healthineers.com Mit einer Akkulaufzeit von 4 Stunden überwindet Philips Lumify frühere Ausdauergrenzen und erfüllt die Schichtanforderungen von Notfallmedizinern. Die Leistungsparität mit mittelklassigen Wagen schließt die Qualitätslücke und senkt die Investitionskosten pro Bildgebungsraum um bis zu 40 %, was den deutschen Markt für Ultraschallgeräte stärkt.

Zunehmende Verbreitung in Point-of-Care-Umgebungen

DEGUM berichtete, dass im Jahr 2025 38 % der Allgemeinmediziner ein Ultraschallgerät besaßen, gegenüber 22 % im Jahr 2023.[3]Bericht zur Arbeitssituation 2025, DEGUM, degum.de Die Lungen-Ultraschall-Triage an der Charité Berlin reduzierte Röntgenaufnahmen des Brustkorbs um 25 % und die Zeit von der Aufnahme bis zur Diagnose auf 28 Minuten. Die Nervenblockadeführung stieg unter Anästhesisten um 40 %, und bettseitige hämodynamische Beurteilungen senkten die Pneumothorax-Inzidenz in einer multizentrischen Intensivmedizinstudie um 60 %. Diese Fortschritte verlagern die Scannachfrage von der Radiologie hin zu Frontline-Klinikern und schaffen Marktpotenzial für Anbieter, die sich auf benutzerfreundliche Sonden konzentrieren.

Hohe Kosten für fortschrittliche Ultraschallsysteme

Premium-Wagen kosten zwischen 80.000 und 150.000 EUR, was Krankenhäuser belastet, deren Gerätebudgets in den Jahren 2023–2025 real um 6 % gesunken sind. Sachsen tendiert zu Geräten unter 50.000 EUR, was Mindray und Samsung ermöglicht, mit vergünstigten 3D-Plattformen einen Marktanteil von 18 % zu erzielen. Leasing erleichtert den Cashflow – 35 % der Siemens-Platzierungen im Jahr 2025 waren fünfjährige Operating-Leasingverträge –, aber der hohe Anschaffungspreis verlängert dennoch die Ersatzzyklen und dämpft das Wachstum des deutschen Marktes für Ultraschallgeräte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Systeme | -0.5 % | Kommunale Krankenhäuser | Mittelfristig (2–4 Jahre) |

| Gesättigte installierte Basis in Tertiärkrankenhäusern | -0.4 % | Universitätszentren | Langfristig (≥ 4 Jahre) |

| Strenge EU-MDR-Anforderungen zur Marktüberwachung nach dem Inverkehrbringen | -0.3 % | EU-weit | Mittelfristig (2–4 Jahre) |

| Mangel an DEGUM-zertifizierten Sonographen in ländlichen Gebieten | -0.3 % | Mecklenburg, Brandenburg | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Ultraschallsysteme

Premium-Wagen kosten zwischen 80.000 und 150.000 EUR, was Krankenhäuser belastet, deren Gerätebudgets in den Jahren 2023–2025 real um 6 % gesunken sind. Sachsen tendiert zu Geräten unter 50.000 EUR, was Mindray und Samsung ermöglicht, mit vergünstigten 3D-Plattformen einen Marktanteil von 18 % zu erzielen. Leasing erleichtert den Cashflow – 35 % der Siemens-Platzierungen im Jahr 2025 waren fünfjährige Operating-Leasingverträge –, aber der hohe Anschaffungspreis verlängert dennoch die Ersatzzyklen und dämpft das Wachstum des deutschen Marktes für Ultraschallgeräte.

Gesättigte installierte Basis in Tertiärkrankenhäusern

Deutsche Krankenhäuser betrieben im Jahr 2025 12.000 Scanner, eine der dichtesten Installationsbasen in Europa. Zwei Drittel der Käufe im Jahr 2025 ersetzten lediglich acht Jahre alte Geräte, während MRT- und CT-Aufrüstungen die Budgets an Universitätszentren wie dem Hamburger UKE beanspruchten und Ultraschall-Erneuerungen aufschoben. Anbieter schwenken daher auf ambulante Kliniken und die häusliche Versorgung um, um inkrementelle Volumina zu erzielen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Intensivmedizin beschleunigt die Verbreitung

Die intensivmedizinische Bildgebung wird voraussichtlich mit einer CAGR von 5,62 % wachsen – der schnellste Wachstumspfad innerhalb des deutschen Marktes für Ultraschallgeräte –, da Intensivteams während der Reanimation Echtzeit-Hämodynamikdaten benötigen. Die Radiologie behielt im Jahr 2025 einen Umsatzanteil von 39,09 %, aber tragbare Scanner ermöglichen es Notfallmedizinern, Warteschlangen zu umgehen, und reduzierten die Radiologieüberweisungen bei Verdacht auf Pneumonie am Universitätsklinikum Frankfurt um 32 %. Die kardiologischen Echovolumina stiegen im Jahr 2025 um 9 % aufgrund der verstärkten Nutzung der Strain-Bildgebung in der onkologischen Nachsorge. Muskel-Skelett-Kliniken führen zunehmend Gelenkbeurteilungen in der Praxis durch, was die Verfahrenszahlen erhöht und den Verkauf von Zusatzsonden unterstützt. Urologen nutzen handgehaltene Blasenscanner unter 3.000 EUR auf geriatrischen Stationen und unterstützen damit Infektionspräventionsziele.

Nach Technologie: HIFU erweitert den therapeutischen Anwendungsbereich

Hochintensiver fokussierter Ultraschall (HIFU) expandiert mit 5,13 %, da die nicht-invasive Ablation von lokalisiertem Prostatakrebs und Uterusmyomen eine Erstattung von 3.500 EUR pro Fall erzielt. Obwohl 3D & 4D im Jahr 2025 einen Umsatzanteil von 45,29 % behielt, verlangsamte sich das Wachstum, da die Durchdringung im Tertiärbereich ihren Höhepunkt erreichte. Siemens' KI-gestützte 3D-Darstellung segmentiert nun Herzkammern in 10 Sekunden und verkürzt die Lesezeiten von Kardiologen. Canons mikrovaskuläre Bildgebung wurde 2025 eingeführt und kartiert die kapillare Perfusion ohne Kontrastmittel.

Nach Tragbarkeit: Handgehaltene Geräte demokratisieren den Zugang

Stationäre Wagen machten im Jahr 2025 noch immer 64,04 % des Tragbarkeitsumsatzes aus, doch ihr Ersatzzyklus verlängerte sich auf über 9 Jahre. Tragbare Wagen werden von Notaufnahmen und chirurgischen Bereichen geschätzt, da sie zwischen den Betten bewegt werden können. Handgehaltene Scanner machen nur 6,92 % des Umsatzes im Jahr 2025 aus, wachsen aber am schnellsten; das Einzelsonden-Design des Butterfly iQ3 macht den Kauf mehrerer Schallköpfe überflüssig. Rettungsdienste in Berlin setzten im Jahr 2025 handgehaltene Ultraschallgeräte ein und verkürzten die Trauma-Triage-Zeit um 18 Minuten.

Nach Endnutzer: Telemedizinisch gestützte häusliche Gesundheitsversorgung wächst stark

Krankenhäuser machten im Jahr 2025 56,01 % der Ausgaben aus, aber Budgetbeschränkungen hemmen das inkrementelle Gerätewachstum. Diagnosezentren wuchsen schneller, da ambulante Reformen eigenständige Scangebühren vergüteten. Ambulante chirurgische Zentren setzen Ultraschall für Nervenblockaden und postoperative Kontrollen ein. Die häusliche Gesundheitsversorgung wächst mit einer CAGR von 6,43 % rasch und wird voraussichtlich weiter wachsen. Das Pilotprojekt in Nordrhein-Westfalen reduzierte die 30-Tage-Wiederaufnahmen bei Herzinsuffizienz durch von Pflegekräften durchgeführte Fernscans um 28 %. Philips' HealthSuite lädt Bilder auf Kardiologendashboards hoch und unterstützt die Versicherungserstattung für 12 jährliche Heimscans.

Geografische Analyse

Städtische Tertiärzentren wie Berlin, München und Hamburg fragen Premium-3D-Wagen nach, während Krankenhäuser in ländlichen östlichen Bundesländern mittelklassige tragbare Geräte bevorzugen, um Kosten und Nutzen in Einklang zu bringen. Eine Ärztedichte von 4,5 pro 1.000 Einwohnern in Baden-Württemberg sorgt für eine überdurchschnittliche Ultraschallnutzung, während Mecklenburgs 3,0 pro 1.000 die Volumina begrenzt. Ambulante Erstattungsreformen führten 14 neue Ultraschallkodes ein, die 45–65 EUR vergüten, und verlagern die Volumina hin zu Kliniken mit verlängerten Öffnungszeiten.

Private Krankenversicherer, die 11 % der Einwohner abdecken, führten im Oktober 2025 ergänzende Heimscan-Leistungen ein, was die Verbreitung handgehaltener Geräte bei pflegegeleiteten Diensten katalysierte. Siemens hält national einen Marktanteil von 25–30 % durch Bestandsverträge, während GE und Philips jeweils 15–20 % halten. Mindray und Samsung besitzen gemeinsam 12 %, indem sie vergünstigte 3D-Plattformen an budgetbelastete kommunale Krankenhäuser anbieten. Fachkräftemangel außerhalb der Städte hemmt die Einführung fortschrittlicher Protokolle, aber Teleführungspiloten und KI-Autoerfassung sichern die Qualität dort, wo DEGUM-Experten rar sind.

Wettbewerbslandschaft

Die wichtigsten Akteure wie Siemens Healthineers, GE HealthCare, Philips, Canon Medical und Samsung Medison setzen auf gebündelte Serviceverträge und mehrjährige Leasingverträge, die Krankenhäuser an proprietäre Ökosysteme binden. Siemens nutzt seinen Heimmarktvorteil und seine dichte Serviceflotte, während GE und Philips Radiologieabteilungen mit Workflow-Automatisierung und Cloud-Analysen umwerben. Mindray, Samsung und CHISON unterbieten beim Preis und sichern sich kommunale Krankenhausausschreibungen, wenn die Budgets knapper werden.

Handgehaltene Disruptoren wie Butterfly, Clarius und Exo konkurrieren über Smartphone-Konnektivität und KI, die die Einarbeitungszeit auf wenige Stunden verkürzt und Allgemeinmediziner- und Rettungsdienstnischen erschließt. Siemens meldete 2025 14 DSGVO-konforme KI-Patente an; Philips meldete 9 für föderiertes Lernen an. GEs Caption AI erhielt die CE-Kennzeichnung gemäß dem EU-KI-Gesetz, was den Schwenk der etablierten Anbieter hin zu integriertem Software-Mehrwert unterstreicht. Mittelgroße Anbieter wie Esaote kämpfen mit der EU-MDR-Konformität, die 12–15 % des Umsatzes verschlingt, was die Konsolidierung oder Portfoliobereinigung beschleunigt.

Marktführer der deutschen Ultraschallgerätebranche

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: FUJIFILM Healthcare Europe hat offiziell die europaweite Markteinführung des EG-740UT angekündigt, eines fortschrittlichen interventionellen Ultraschall-Endoskops, das für therapeutische Anwendungen entwickelt wurde. Dieser Meilenstein unterstreicht FUJIFILMs Engagement für die Bereitstellung modernster endoskopischer Lösungen, die klinische Präzision und Patientenversorgung verbessern.

- April 2024: Butterfly Network Inc., ein führender Innovator im Bereich digitale Gesundheit, hat die kommerzielle Markteinführung seines handgehaltenen Point-of-Care-Ultraschallsystems (POCUS) der dritten Generation, des Butterfly iQ3, in 17 europäischen Ländern mit Wirkung zum 4. September 2024 bekannt gegeben. Der Butterfly iQ3 ist nun in Deutschland erhältlich und markiert eine bedeutende Erweiterung von Butterflys Präsenz in Europa.

Berichtsumfang des deutschen Marktes für Ultraschallgeräte

Gemäß dem Berichtsumfang ist die Sonographie eine Bildgebungsmethode, die mithilfe hochfrequenter Schallwellen Bilder verschiedener Körperstrukturen erzeugt. Sie wird zur Beurteilung einer Vielzahl von Erkrankungen der Leber, der Nieren und anderer abdominaler Zustände eingesetzt, einschließlich der Anwendung in der Schwangerschaft. Daher haben diese Geräte vielfältige Einsatzmöglichkeiten im medizinischen Bereich, darunter diagnostische Bildgebung und therapeutische Modalitäten. Der deutsche Markt für Ultraschallgeräte ist nach Anwendung, Technologie und Typ segmentiert. Nach Anwendung ist der Markt in Anästhesiologie, Kardiologie, Gynäkologie/Geburtshilfe, Muskel-Skelett-System, Radiologie, Intensivmedizin und weitere Anwendungen segmentiert. Nach Technologie ist der Markt in 2D-Ultraschallbildgebung, 3D- und 4D-Ultraschallbildgebung, Doppler-Bildgebung und hochintensiven fokussierten Ultraschall segmentiert. Nach Typ ist der Markt in stationären Ultraschall und tragbaren Ultraschall segmentiert. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Anästhesiologie |

| Kardiologie |

| Gynäkologie / Geburtshilfe |

| Muskel-Skelett-System |

| Radiologie |

| Intensivmedizin |

| Urologie |

| Gefäßmedizin |

| Weitere Anwendungen |

| 2D-Ultraschallbildgebung |

| 3D- und 4D-Ultraschallbildgebung |

| Doppler-Bildgebung |

| Hochintensiver fokussierter Ultraschall |

| Weitere Technologien |

| Stationäre Systeme |

| Tragbare wagenbasierte Systeme |

| Handgehaltene / taschenformatige Geräte |

| Krankenhäuser |

| Diagnosezentren |

| Ambulante chirurgische Zentren |

| Häusliche Gesundheitsversorgung |

| Weitere Endnutzer |

| Nach Anwendung | Anästhesiologie |

| Kardiologie | |

| Gynäkologie / Geburtshilfe | |

| Muskel-Skelett-System | |

| Radiologie | |

| Intensivmedizin | |

| Urologie | |

| Gefäßmedizin | |

| Weitere Anwendungen | |

| Nach Technologie | 2D-Ultraschallbildgebung |

| 3D- und 4D-Ultraschallbildgebung | |

| Doppler-Bildgebung | |

| Hochintensiver fokussierter Ultraschall | |

| Weitere Technologien | |

| Nach Tragbarkeit | Stationäre Systeme |

| Tragbare wagenbasierte Systeme | |

| Handgehaltene / taschenformatige Geräte | |

| Nach Endnutzer | Krankenhäuser |

| Diagnosezentren | |

| Ambulante chirurgische Zentren | |

| Häusliche Gesundheitsversorgung | |

| Weitere Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Markt für Ultraschallgeräte im Jahr 2026?

Er beläuft sich im Jahr 2026 auf 752,76 Millionen USD und ist auf dem Weg, bis 2031 einen Wert von 899,40 Millionen USD zu erreichen.

Welcher klinische Bereich wächst in Deutschland am schnellsten bei der Ultraschallanwendung?

Die intensivmedizinische Bildgebung wächst bis 2031 mit einer CAGR von 5,62 %, da Intensivstationen und Notaufnahmen Lungen- und Herzprotokolle einführen.

Was treibt die Verbreitung handgehaltener Ultraschallgeräte an?

Preise unter 5.000 EUR, Smartphone-Integration und neue Erstattungskodes, die die Amortisationszeiten auf etwa 18 Monate verkürzen.

Wie prägen die deutschen Vorschriften den Einsatz von KI im Ultraschall?

Die Strenge der DSGVO begünstigt KI auf dem Gerät oder föderierte KI, die Cloud-Übertragungen vermeidet, und beschleunigt die Entwicklung lokaler Inferenz.

Warum ist die häusliche Gesundheitsversorgung ein Wachstumsschwerpunkt?

Telemedizinisch gestützte handgehaltene Sonden ermöglichen es Pflegekräften, Patienten mit chronischen Erkrankungen zu Hause zu überwachen, Wiederaufnahmen zu senken, und genießen nun Versicherungserstattung.

Seite zuletzt aktualisiert am: