Marktgröße und Marktanteil für nächste Generation Antikörper Therapeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.09 Milliarden US-Dollar |

| Marktgröße (2031) | 4.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für nächste Generation Antikörper Therapeutika von Mordor Intelligence

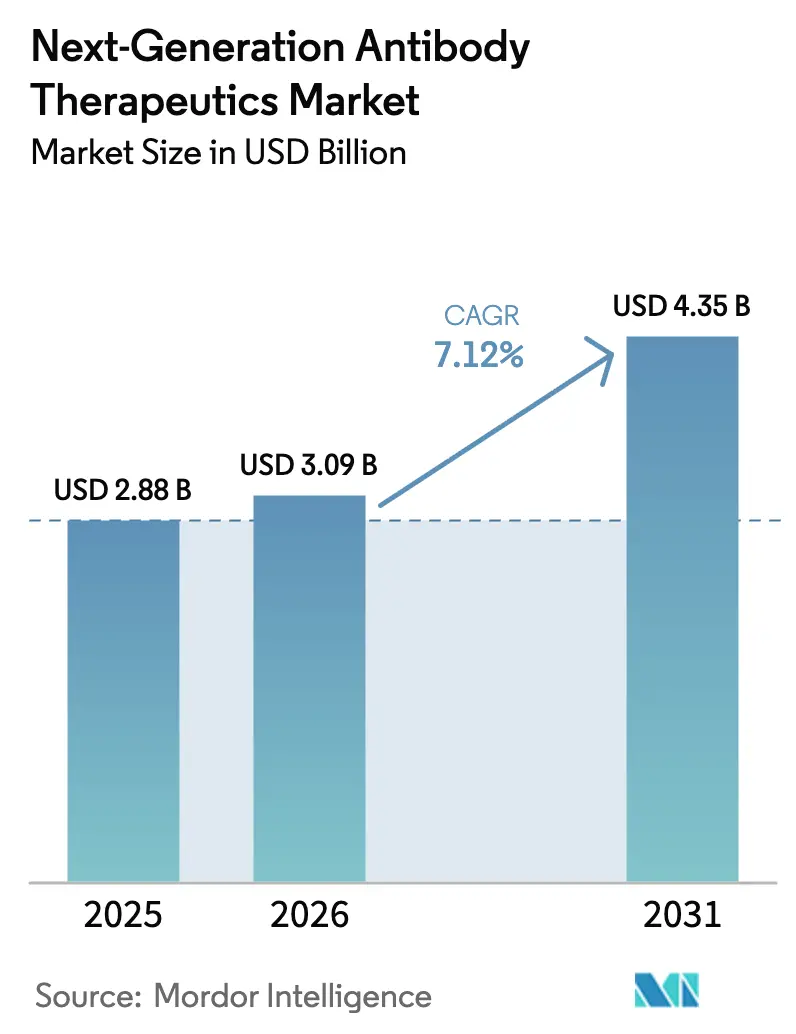

Die Marktgröße für nächste Generation Antikörper Therapeutika wird im Jahr 2026 auf USD 3,09 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,88 Milliarden, mit Prognosen für 2031, die USD 4,35 Milliarden zeigen, was einem Wachstum von 7,12 % CAGR über den Zeitraum 2026–2031 entspricht. Diese solide mittlere einstellige Wachstumskurve signalisiert den wachsenden klinischen und kommerziellen Einfluss fortschrittlicher Antikörperformate, die gezielte Zytotoxizität, duale Immunmodulation über zwei Signalwege und Dosierungsschemata mit längerer Halbwertszeit ermöglichen[1]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Modernisierung der Entwicklung monoklonaler Antikörperprodukte," fda.gov. Rasche klinische Validierung bei soliden Tumoren, stetige Fortschritte bei Autoimmun-Anwendungen und zunehmend unterstützende regulatorische Rahmenbedingungen beschleunigen gemeinsam die Einführung. Die Integration von durch künstliche Intelligenz gesteuertem Design verkürzt die Entdeckungszyklen, während innovative Formulierungswissenschaft einen Wandel von der intravenösen zur subkutanen Verabreichung bei chronischen Therapieschemata vorantreibt. Diese Entwicklungen verstärken gemeinsam den Markt für nächste Generation Antikörper Therapeutika als hochwertigen Wachstumsmotor innerhalb der Biopharmazeutika. Nordamerika behält seine Führungsposition dank ausgereifter Erstattungssysteme und eines umfangreichen klinischen Studiennetzwerks, während Fertigungsausweitungen in Asien-Pazifik und unterstützende EU-Richtlinien einen nachhaltigen globalen Wettbewerb bis 2030 gewährleisten.

Wichtigste Erkenntnisse des Berichts

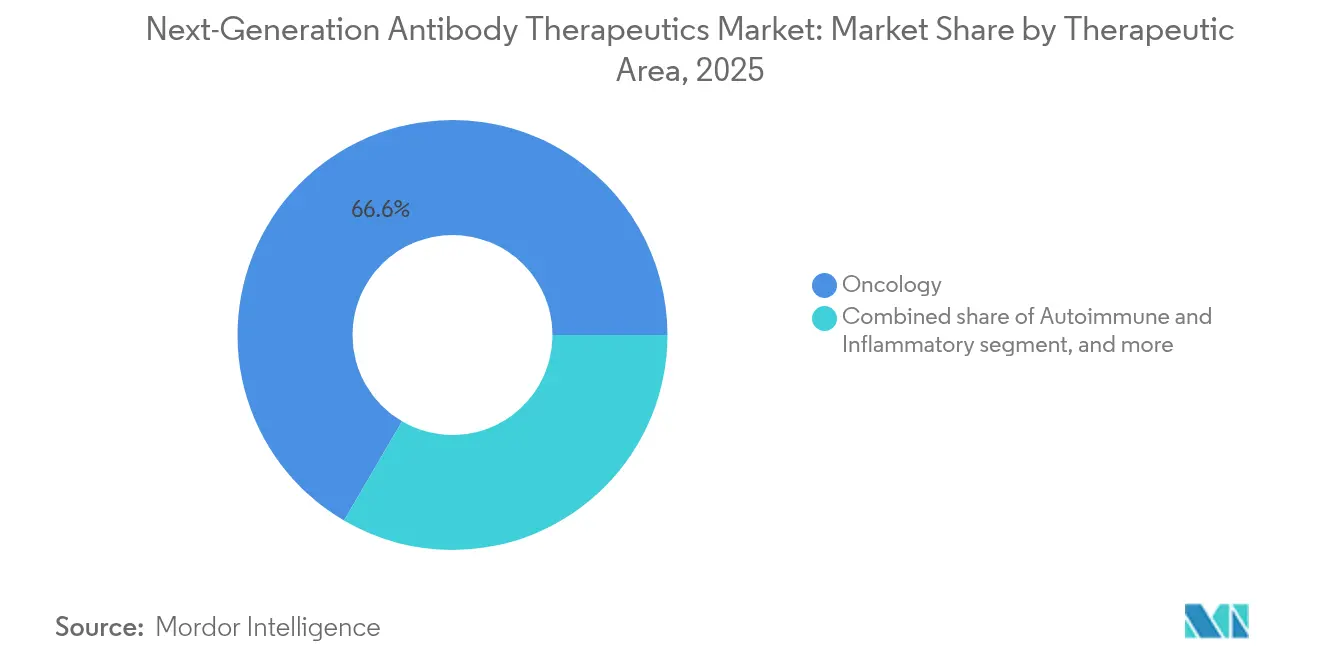

- Nach therapeutischem Bereich entfiel auf die Onkologie im Jahr 2025 ein Marktanteil von 66,58 % am Markt für nächste Generation Antikörper Therapeutika; für Nicht-Onkologie-Segmente wird eine CAGR von 9,38 % zwischen 2026 und 2031 prognostiziert.

- Nach Technologie hielten ADCs im Jahr 2025 einen Anteil von 43,52 % am Umsatzpool, während bispezifische und multispezifische Formate im Prognosezeitraum mit einer CAGR von 10,92 % voranschreiten.

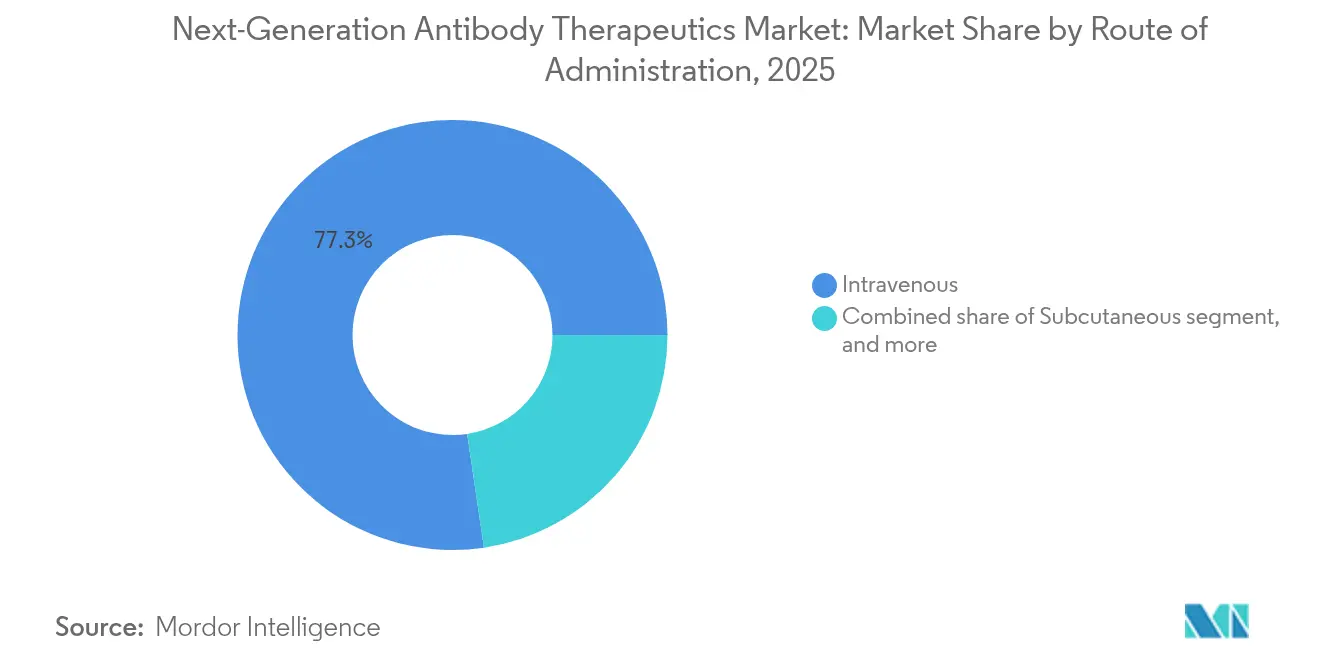

- Nach Verabreichungsweg wachsen subkutane Formulierungen mit einer CAGR von 8,76 % und fordern eine intravenöse Basis mit einem Marktanteil von 77,34 % im Jahr 2025 heraus.

- Nach Vertriebskanal wachsen Spezialzentren für Onkologie und Krebszentren mit einer CAGR von 8,84 %, liegen jedoch noch hinter dem Marktanteil von 58,27 % der Krankenhausapotheken im Jahr 2025.

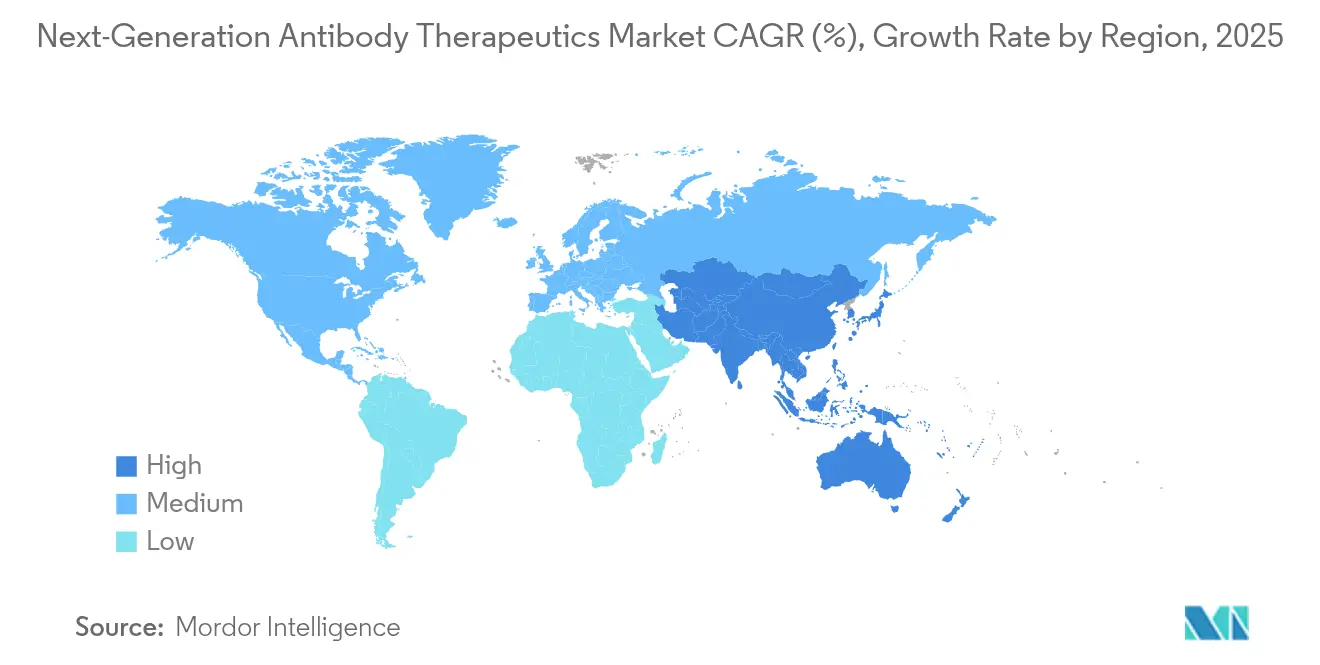

- Regional ist Asien-Pazifik mit einer CAGR von 10,08 % der am schnellsten wachsende Markt, getragen von großangelegten Biomanufacturing-Investitionen wie AstraZenecas USD 1,5 Milliarden ADC-Anlage in Singapur.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für nächste Generation Antikörper Therapeutika

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende weltweite Krebsinzidenz und ungedeckter Bedarf bei soliden Tumoren | +1.8% | Global | Langfristig (≥ 4 Jahre) |

| Wachsende Prävalenz von Autoimmunerkrankungen weltweit | +1.2% | Global | Langfristig (≥ 4 Jahre) |

| Schnelle Fortschritte bei Antikörper-Engineeringtechnologien (ADCs, Bispezifika, Fc-Engineering) | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Zunehmende Risikokapital- und Großpharma-Investitionen in Pipelines der nächsten Generation von Antikörpern | +0.8% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau der Biomanufacturing-Kapazität und spezialisierter CDMO-Fähigkeiten | +0.6% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Begünstigende regulatorische Bezeichnungen (BTD, PRIME, RMAT), die Zulassungen beschleunigen | +0.5% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Krebsinzidenz und ungedeckter Bedarf bei soliden Tumoren

Die eskalierende globale Krebsinzidenz verstärkt den Ruf nach gezielten Therapeutika. Mehr als 600 ADC-Kandidaten befinden sich in aktiven Studien für solide Tumoren, wobei Brust- und Lungenindikationen die Einschreibung anführen. Jüngste regulatorische Zustimmungen für ADCs bei HER2-niedrigem Brustkrebs in den Jahren 2024–2025 haben Entwicklungsprogramme für Magen- und Ovarialkarzinome belebt und den klinischen Fall für den Markt für nächste Generation Antikörper Therapeutika gestärkt. Onkologische Gemeinschaftspraxen übernehmen diese Wirkstoffe früher in den Behandlungsalgorithmen, was eine Umverteilung von Infusionsressourcen vorantreibt und den Patientenzugang bis 2030 beschleunigt.

Wachsende Prävalenz von Autoimmunerkrankungen weltweit

Autoimmunerkrankungen entwickeln sich zum am schnellsten wachsenden Chancensegment. Bispezifische Konstrukte, die mehrere Entzündungswege dämpfen können, ohne eine breite Immunsuppression hervorzurufen, zeigen in Phase-2-Studien bei rheumatoider Arthritis und entzündlichen Darmerkrankungen eine hohe Ansprechdauerhaftigkeit. Selbstverabreichbare subkutane Formulierungen reduzieren Klinikbesuche, unterstützen das chronische Krankheitsmanagement und erweitern den kommerziellen Horizont für den Markt für nächste Generation Antikörper Therapeutika.

Schnelle Fortschritte bei Antikörper-Engineeringtechnologien

Neuartiges Glykoseengineering, ortsspezifische Konjugation und Fc-Domänen-Modifikation ermöglichen überlegene Wirksamkeits- und Sicherheitsprofile. Über klassische zytotoxische Nutzlasten hinaus integrieren Entwickler Radioisotope und Immunmodulatoren, erweitern die Indikationen und verbessern die therapeutischen Fenster. KI-gesteuerte Epitopauswahl und In-silico-Entwickelbarkeits-Screening beschleunigen die Leitoptimierung und stärken den technologischen Vorsprung.

Zunehmende Risikokapital- und Großpharma-Investitionen

Seit 2024 sind mehr als USD 50 Milliarden in Plattformakquisitionen und Co-Entwicklungsvereinbarungen geflossen. Pfizer, Roche und Eli Lilly haben ihre Portfolios jeweils mit Multi-Asset-Programmen der nächsten Generation von Antikörpern erweitert, was auf eine nachhaltige Kapitalunterstützung für die Pipeline-Skalierung hindeutet.

Analyse der Hemmnisauswirkung*

| Analyse der Hemmnisauswirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische und analytische Anforderungen an neue Antikörperformate | −1.5% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Entwicklungs- und Herstellungskosten für komplexe Biologika | −1.2% | Global | Langfristig (≥ 4 Jahre) |

| Sicherheits- und Off-Target-Toxizitätsbedenken bei potenten Antikörperkonstrukten | −0.8% | Global | Mittelfristig (2–4 Jahre) |

| Preisdruck und Biosimilar-Wettbewerb nach Patentablauf | −0.6% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische und analytische Anforderungen

Neuartige Formate wie Bispezifika und ADCs erfordern eine umfassende Charakterisierung kritischer Qualitätsattribute. Der Fokus der US-amerikanischen Lebensmittel- und Arzneimittelbehörde auf das Risiko einer interstitiellen Lungenerkrankung bei ADCs macht eine zusätzliche pulmonale Überwachung erforderlich, was pivotale Studien verzögert (fda.gov). Während die Abschaffung der obligatorischen Tierversuche im Jahr 2025 einige Zeitpläne verkürzt, erfordert sie gleichzeitig anspruchsvolle In-vitro- und Computergestützte Assays, was ressourcenbeschränkte Entwickler vor Herausforderungen stellt.

Hohe Entwicklungs- und Herstellungskosten

Die ADC-Produktion kann 1,5- bis 2-mal teurer sein als die konventioneller monoklonaler Antikörper, bedingt durch Linkerchemie, den Umgang mit hochwirksamen Nutzlasten und komplexe analytische Freigabeverfahren. Die Knappheit an GMP-Nutzlastherstellung und begrenzte Abfüll- und Abschlusskapazitäten halten die Produktionskosten auf hohem Niveau, treiben die Einführungspreise in die Höhe und ziehen die Aufmerksamkeit der Kostenträger auf sich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach therapeutischem Bereich: Onkologiedominanz steht vor Diversifizierung

Die Onkologie hielt im Jahr 2025 einen Anteil von 66,58 % am Markt für nächste Generation Antikörper Therapeutika, was den transformativen Effekt von ADCs und bispezifischen T-Zell-Engagern bei refraktären Tumoren widerspiegelt. Jüngste Zulassungen für HER2-niedrigen Brustkrebs und kleinzelligen Lungenkrebs verankern diese Modalitäten in der Erstlinientherapie. Neuartige Zielstrukturen wie Claudin-18.2 und c-Met erweitern die Patientenbasis und sichern die Umsatzführerschaft der Onkologie.

Für Nicht-Onkologie-Indikationen wird eine CAGR von 9,38 % prognostiziert, getragen von Programmen für Autoimmunerkrankungen und respiratorische Infektionskrankheiten. Die präzise Immunmodulation mittels bispezifischer Konstrukte bietet anhaltende Remission ohne systemische Toxizität – ein überzeugendes Argument für Erkrankungen, die eine lebenslange Behandlung erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Technologie: ADCs führen, während Bispezifika beschleunigen

ADCs erwirtschafteten im Jahr 2025 einen Umsatzanteil von 43,52 %. Homogene Konjugationstechniken und Innovationen bei Radio-Nutzlasten erweitern die Anwendbarkeit auf hämatologische und solide Tumornischen. Die Marktgröße für nächste Generation Antikörper Therapeutika, die mit ADCs verbunden ist, wird voraussichtlich wachsen, da Radioimmunkonjugate bei schwer zu resezierenden Tumoren an Bedeutung gewinnen.

Bispezifische und multispezifische Antikörper schreiten mit einer CAGR von 10,92 % voran, validiert durch Zulassungen wie Tarlatamab für kleinzelligen Lungenkrebs. Modulare Plattformen erleichtern die Konstruktion dual-spezifischer Binder und beschleunigen die Pipeline-Diversität. Fc-engineerte IgGs verbessern die antikörperabhängige zelluläre Zytotoxizität und bieten differenzierte Wettbewerbspositionierung.

Nach Verabreichungsweg: Intravenöse Dominanz verlagert sich zur subkutanen Verabreichung

Die intravenöse Behandlung hielt im Jahr 2025 einen Anteil von 77,34 % der Verabreichungen, aber die subkutane Verabreichung wächst rasch mit einer CAGR von 8,76 %. Hochkonzentrierte Formulierungen, unterstützt durch Hyaluronidase, ermöglichen 5–10-ml-Injektionen und erhöhen die Heimdosierung. Die Marktgröße für nächste Generation Antikörper Therapeutika, die auf subkutane Formate entfällt, wird steigen, da tragbare Körper-Injektoren die regulatorische Zulassung erhalten.

Lokalisierte Verabreichungswege bleiben eine Nische, sind jedoch strategisch bedeutsam in okulären, orthopädischen und intratumoralen Bereichen. Diese Methoden maximieren lokale Wirkstoffkonzentrationen, begrenzen die systemische Exposition und ermöglichen Dosiseinsparungen bei toxizitätssensiblen Patientengruppen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Vertriebskanal: Krankenhausapotheken dominieren inmitten des Wachstums von Spezialzentren

Krankenhausapotheken machten im Jahr 2025 einen Anteil von 58,27 % am Produktfluss aus, was die infusionszentrierte Nutzung und den Bedarf an Nebenwirkungsüberwachung widerspiegelt. Spezialisierte Onkologiezentren und ambulante Kliniken zeigen jedoch eine CAGR von 8,84 %, angetrieben durch subkutane Optionen und Kostenträgeranreize für Verlagerungen des Behandlungsorts. Cloud-integrierte Pharmakovigilanzsysteme unterstützen eine sichere ambulante Dosierung.

Apotheken im Einzelhandel und E-Apotheken liefern Erhaltungsdosen für stabile Patienten, was auf eine künftige Diversifizierung der Vertriebswege innerhalb des Markts für nächste Generation Antikörper Therapeutika hindeutet.

Geografische Analyse

Nordamerika verzeichnete im Jahr 2025 einen Umsatzanteil von 47,56 %, angetrieben durch eine hohe Krebsprävalenz, günstige Erstattungsbedingungen und eine starke Konzentration von Biotech-Innovationen. Die Vereinigten Staaten führen bei beschleunigten Zulassungsverfahren und Steuergutschriften für fortschrittliche Fertigung, die den Kapitalaufwand für neue Anlagen mindern. Die regulatorische Abkehr von Tierversuchen im Jahr 2025 soll die präklinischen Zeitpläne um Monate verkürzen und die regionale Führungsposition sichern (fda.gov).

Asien-Pazifik verzeichnet mit einer CAGR von 10,08 % das schnellste Wachstum. Chinas hochkarätige Biotechsubventionen und Singapurs erstklassige Fertigungsanreize ziehen multinationale Unternehmen an, um regionale Versorgungszentren zu errichten und den Markt für nächste Generation Antikörper Therapeutika dort zu verankern. Japan und Südkorea nutzen ausgereifte regulatorische Rahmenbedingungen, um bedingte Zulassungen für lebensrettende Biologika zu beschleunigen. Erweiterte Patientenzugangsprogramme und steigende Gesundheitsausgaben der wachsenden Mittelschicht steigern die Nachfrage zusätzlich.

Europa verfügt über eine starke wissenschaftliche Infrastruktur und Erstattungssysteme, sieht sich jedoch mit strengen Preis-Leistungs-Bewertungen konfrontiert. Jüngste prozedurale Reformen der Europäischen Arzneimittel-Agentur verkürzen die Unterbrechungszeit für vorrangige Arzneimittel und fördern frühere Einreichungen. Nationale Gesundheitssysteme priorisieren Therapien mit robusten Überlebensvorteilen, was Entwickler dazu zwingt, bei der Markteinführung Pakete mit Versorgungsforschungsnachweisen zu erstellen. Deutschland, Frankreich und die nordischen Länder weisen die höchste Pro-Kopf-Nutzung von nächste Generation Antikörper Therapeutika auf.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat. Roche, AstraZeneca und Pfizer stehen an der Spitze der Umsatzranglisten und verbinden eine breite Pipeline mit eigener Fertigung. Roches Genentech-Campus integriert Entdeckung bis Abfüllung und Abschluss und ermöglicht eine schnelle Skalierung. AstraZenecas ADC-Anlage in Singapur bietet vertikale Integration und Versorgungsresilienz[2]GeneOnline, "AstraZeneca investiert USD 1,5 Milliarden in ADC-Anlage in Singapur," geneonline.com . Pfizers eigene Radio-Nutzlast-Linie unterstreicht seine Technologiediversifikation.

Strategische Partnerschaften nehmen zu. Eli Lilly arbeitet mit BigHat Biosciences an KI-optimierten Antikörpern zusammen und beschleunigt Affinitätsreifungszyklen[3]Patsnap Synapse, "Eli Lilly und BigHat Biosciences geben Zusammenarbeit bekannt," synapse.patsnap.com. Roche kooperiert mit Oxford Biotherapeutics an Konjugationschemie der nächsten Welle, während Novartis' Übernahme von Anthos Therapeutics Abelacimab sichert, einen kardiovaskulären monoklonalen Antikörper mit Blockbuster-Ambitionen.

Spezialisierte CDMOs wie Lonza und Samsung Biologics investieren stark in Hochleistungsnutzlast-Suiten und aseptische Abfüll- und Abschlussprozesse. Die Kontrolle über Linker-IP und die Versorgung mit Nutzlasten positioniert diese Anbieter als entscheidende Gatekeeper für kleine Innovatoren, die eine schnelle klinische Versorgung anstreben.

Weißraumpotenzial verbleibt bei neurologischen und fibrotischen Indikationen, bei denen die Überwindung der Blut-Hirn-Schranke und die Penetration tiefer Gewebe Herausforderungen darstellen. Fortschritte bei der fragmentbasierten Verabreichung und der rezeptorvermittelten Transzytose könnten diese Bereiche erschließen und neue Wettbewerbsfronten für den Markt für nächste Generation Antikörper Therapeutika schaffen.

Branchenführer für nächste Generation Antikörper Therapeutika

AstraZeneca Plc.

Bristol-Myers Squibb Company

F. Hoffmann-La Roche Ltd.

Pfizer, Inc.

Seagen Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: AstraZeneca erhielt die EU-Zulassung für DATROWAY, ein ADC für Brustkrebs, und erweitert damit sein Onkologie-Portfolio.

- Mai 2025: GSKs Blenrep (Belantamab Mafodotin) kehrte auf den britischen Markt für rezidiviertes/refraktäres multiples Myelom zurück.

- April 2025: Eli Lilly ging eine Partnerschaft mit BigHat Biosciences ein, um die KI-Plattform Milliner zur Optimierung von Antikörperattributen einzusetzen.

- April 2025: Synthetic Design Lab schloss eine Startfinanzierungsrunde in Höhe von USD 20 Millionen ab, um seine SYNTHBODY-ADC-Plattform voranzutreiben.

- März 2025: Novartis erwarb Anthos Therapeutics für bis zu USD 3,08 Milliarden und fügte den monoklonalen Antikörper Abelacimab seinem kardiovaskulären Portfolio hinzu.

Globaler Berichtsumfang des Markts für nächste Generation Antikörper Therapeutika

Gemäß dem Umfang des Berichts umfassen nächste Generation Antikörper Therapeutika eine neue, verbesserte therapeutische Antikörperbasis, die auf der Modifikation des konventionellen Immunglobulin (Ig)-Formats basiert, um neuartige Wirkstoffe für die Behandlung verschiedener Krankheiten zu entwickeln. Antikörper der nächsten Generation wurden klinisch so entwickelt, dass sie spezifischer und häufig wirksamer sind als herkömmliche monoklonale Antikörper. Der Markt für nächste Generation Antikörper Therapeutika ist nach therapeutischem Bereich (Onkologie und Autoimmunität bzw. Entzündung), Technologie (Antikörper-Wirkstoff-Konjugate, bispezifische Antikörper, Fc-engineerte Antikörper und weitere) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Onkologie |

| Autoimmun und Entzündung |

| Andere therapeutische Bereiche |

| Antikörper-Wirkstoff-Konjugate (ADCs) |

| Bispezifische und multispezifische Antikörper |

| Fc-engineerte und glykoseengineerte IgGs |

| Antikörperfragmente und antikörperähnliche Proteine |

| Engineerte vollständige monoklonale Antikörper (IgG4, IgG1-Varianten) |

| Biosimilar-Produkte der nächsten Generation von Antikörpern |

| Intravenös |

| Subkutan |

| Lokalisierte Verabreichung (Intratumoral, Intravitreal) |

| Krankenhausapotheken |

| Spezialzentren und Krebszentren |

| Apotheken im Einzelhandel und Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach therapeutischem Bereich | Onkologie | |

| Autoimmun und Entzündung | ||

| Andere therapeutische Bereiche | ||

| Nach Technologie | Antikörper-Wirkstoff-Konjugate (ADCs) | |

| Bispezifische und multispezifische Antikörper | ||

| Fc-engineerte und glykoseengineerte IgGs | ||

| Antikörperfragmente und antikörperähnliche Proteine | ||

| Engineerte vollständige monoklonale Antikörper (IgG4, IgG1-Varianten) | ||

| Biosimilar-Produkte der nächsten Generation von Antikörpern | ||

| Nach Verabreichungsweg | Intravenös | |

| Subkutan | ||

| Lokalisierte Verabreichung (Intratumoral, Intravitreal) | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Spezialzentren und Krebszentren | ||

| Apotheken im Einzelhandel und Online-Apotheken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße für nächste Generation Antikörper Therapeutika bis 2031?

Die Marktgröße für nächste Generation Antikörper Therapeutika wird bis 2031 auf USD 4,35 Milliarden prognostiziert.

Welche Technologie dominiert derzeit den Markt?

Antikörper-Wirkstoff-Konjugate machen 43,52 % des Umsatzes im Jahr 2025 aus und bleiben das führende Technologiesegment.

Warum gewinnen subkutane Formulierungen an Beliebtheit?

Die subkutane Dosierung unterstützt die Heimverabreichung, reduziert den Aufwand in Infusionszentren und wächst mit einer CAGR von 8,76 %.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik führt mit einer CAGR von 10,08 %, gestützt durch großangelegte Biomanufacturing-Investitionen und eine wachsende klinische Studienaktivität.

Wie wirken sich regulatorische Reformen auf die Entwicklungszeiträume aus?

Die Abschaffung der obligatorischen Tierversuche durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde im Jahr 2025 soll die präklinischen Phasen in den Vereinigten Staaten verkürzen und den Einstieg in die ersten klinischen Studien am Menschen beschleunigen.

Was ist die primäre Herausforderung, die eine breitere Einführung einschränkt?

Erhöhte Fertigungskomplexität und -kosten halten die Einführungspreise auf hohem Niveau, ziehen die Aufmerksamkeit der Kostenträger auf sich und könnten den Zugang potenziell einschränken.

Seite zuletzt aktualisiert am: