Marktgröße und Marktanteil für Aufmerksamkeitsdefizit-Hyperaktivitätsstörung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

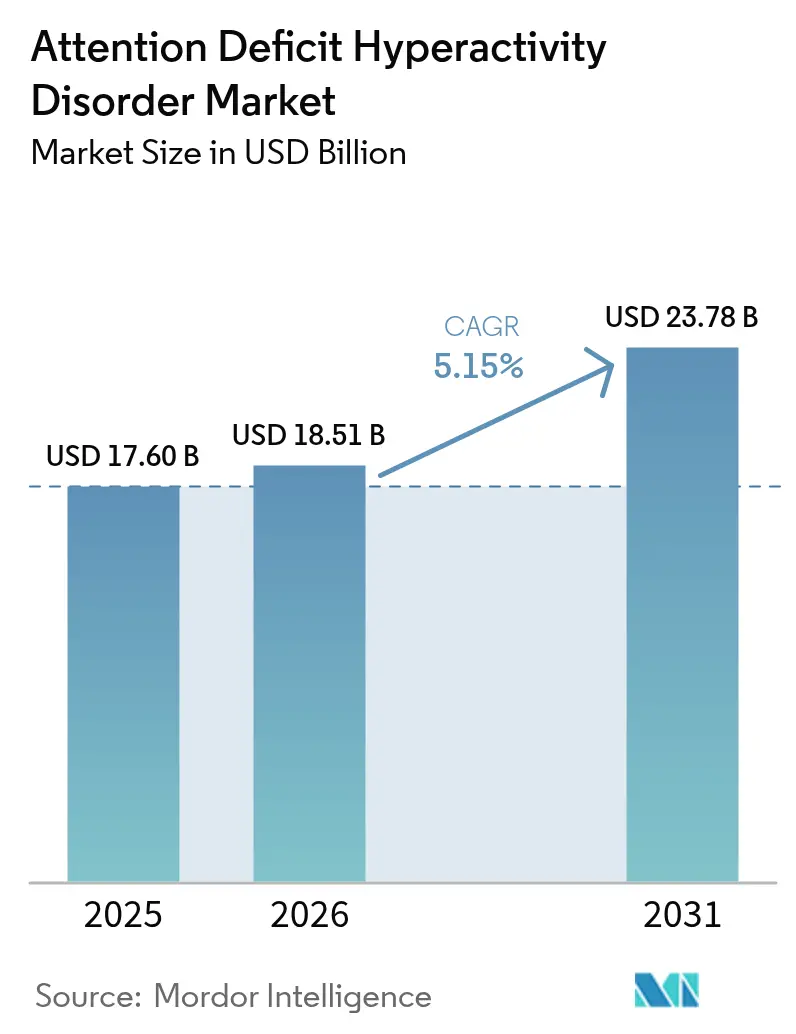

| Marktgröße (2026) | 18.51 Milliarden US-Dollar |

| Marktgröße (2031) | 23.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.15% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Aufmerksamkeitsdefizit-Hyperaktivitätsstörung von Mordor Intelligence

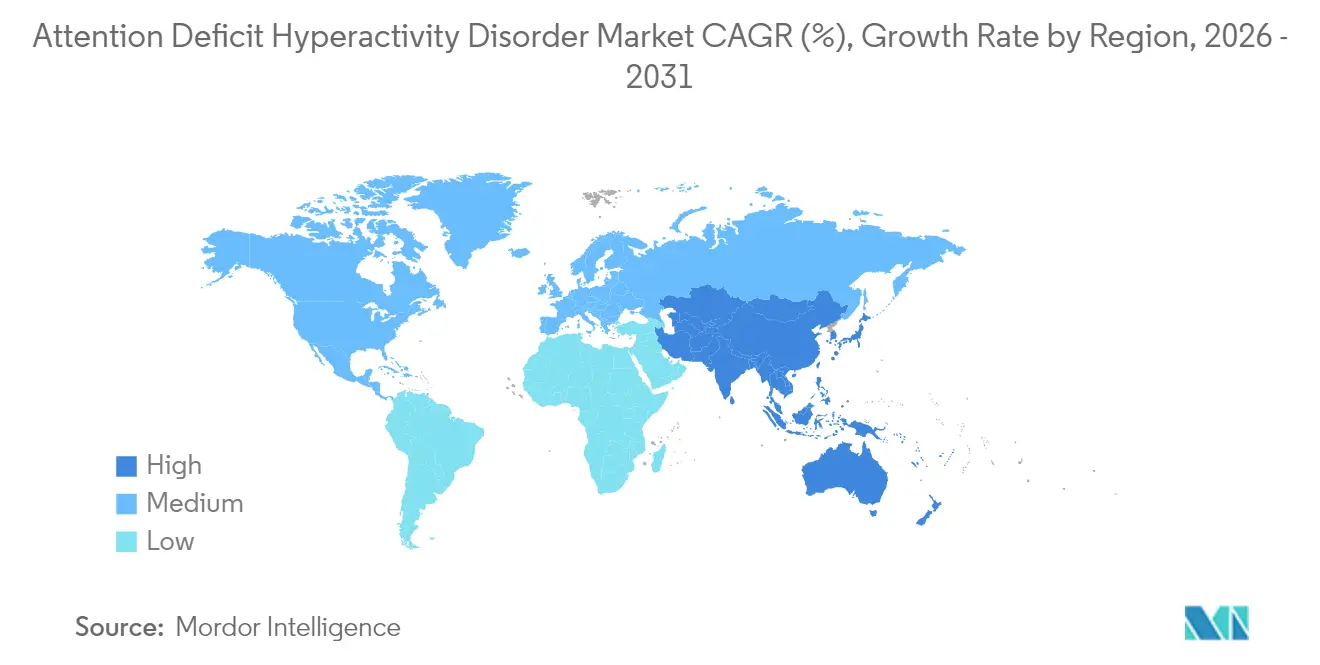

Der Markt für Aufmerksamkeitsdefizit-Hyperaktivitätsstörung wurde im Jahr 2025 auf 17,60 Milliarden USD bewertet und wird voraussichtlich von 18,51 Milliarden USD im Jahr 2026 auf 23,78 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,15 % während des Prognosezeitraums (2026–2031). Höhere diagnostische Wachsamkeit, breitere Anerkennung bei Erwachsenen und stetige Innovation sowohl bei Stimulanzien- als auch bei Nicht-Stimulanzien-Therapieregimen weiten die Behandlungsvolumina aus. Stimulanzien stützen nach wie vor den Großteil der Verschreibungen, doch Nicht-Stimulanzien gewinnen an Dynamik, da Ärzte nach Optionen mit geringerem Missbrauchspotenzial suchen. Telemedizin-Dienste verbinden heute Spezialisten mit unterversorgten Gemeinden und verkürzen Wartezeiten für Bewertung und Rezepteinlösung. Nordamerika hält mit 42,45 % einen führenden Umsatzanteil dank ausgereifter Erstattungssysteme, während Asien-Pazifik mit einer CAGR von 6,54 % den schnellsten regionalen Anstieg verzeichnet, was auf wachsendes Bewusstsein und politische Reformen zurückzuführen ist.

Wichtigste Erkenntnisse des Berichts

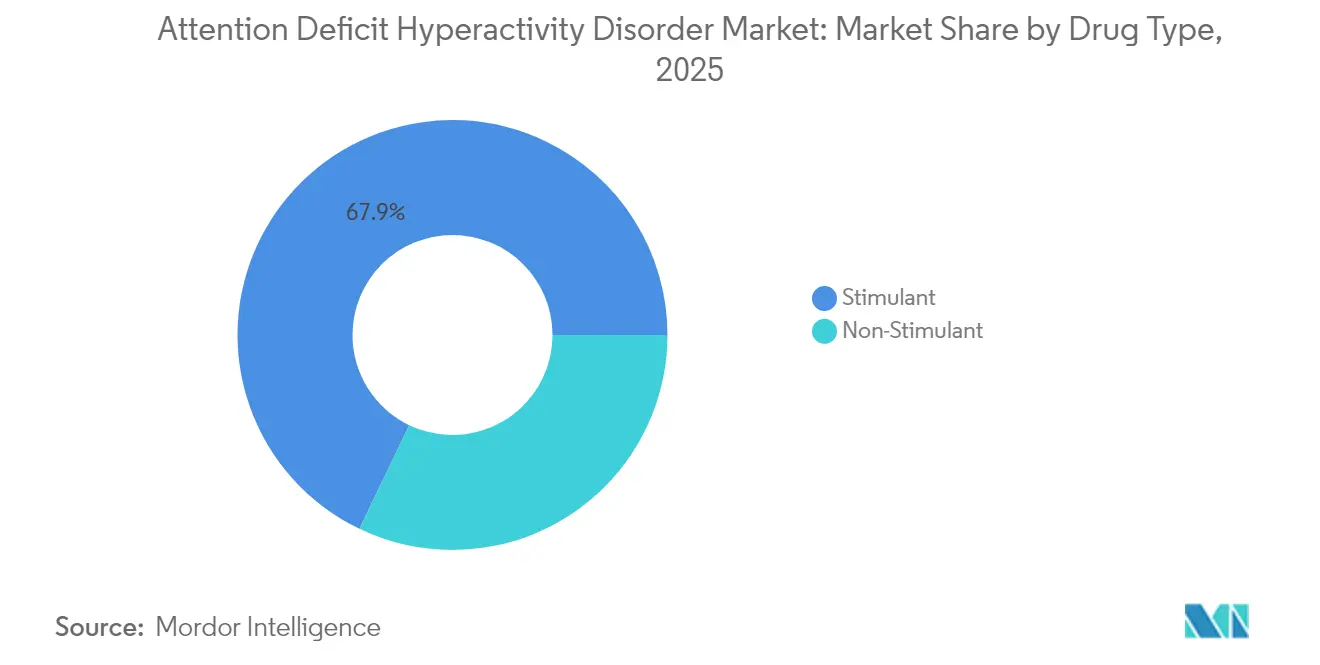

- Nach Arzneimitteltyp führten Stimulanzien im Jahr 2025 mit einem Marktanteil von 67,88 % am Markt für Aufmerksamkeitsdefizit-Hyperaktivitätsstörung, während Nicht-Stimulanzien bis 2031 voraussichtlich eine CAGR von 7,32 % verzeichnen werden.

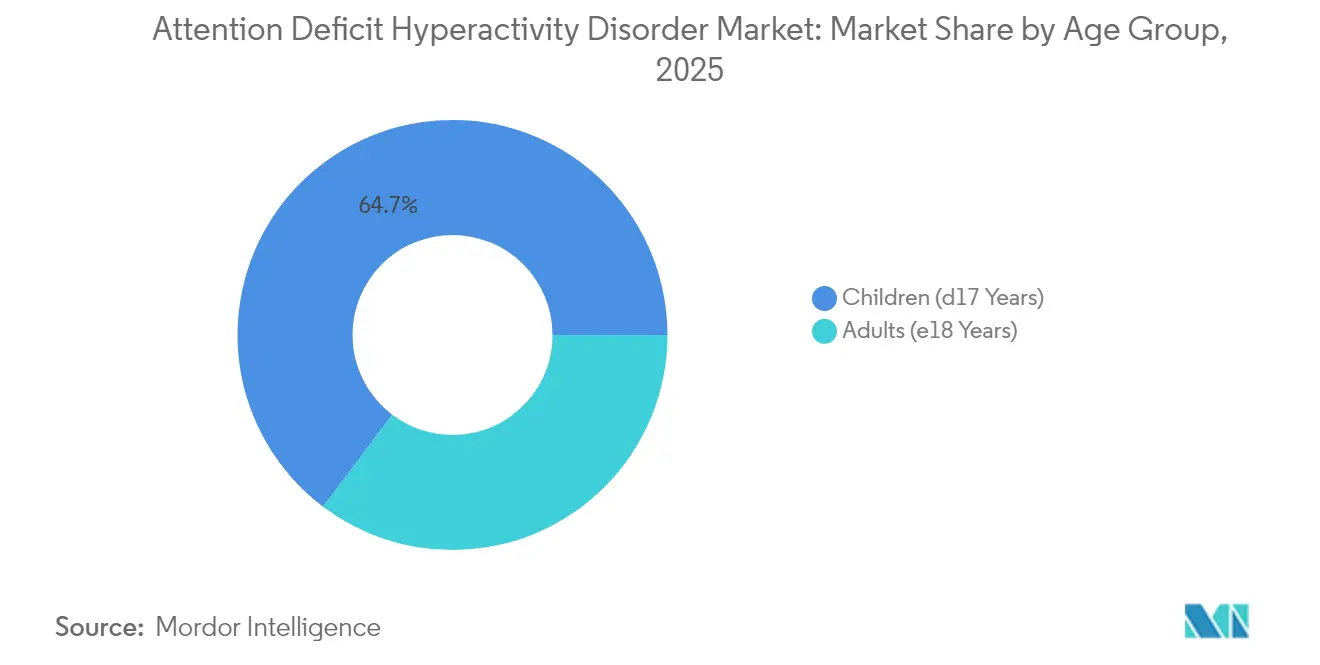

- Nach Altersgruppe erzielte die pädiatrische Kohorte im Jahr 2025 einen Umsatzanteil von 64,72 %; das Erwachsenensegment soll bis 2031 mit einer CAGR von 8,09 % wachsen.

- Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2025 einen Marktanteil von 54,12 % am Markt für Aufmerksamkeitsdefizit-Hyperaktivitätsstörung; Online-Apotheken werden bis 2031 voraussichtlich mit einer CAGR von 8,48 % wachsen.

- Nach Region entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 42,02 %; Asien-Pazifik ist bis 2031 auf die schnellste CAGR von 6,42 % ausgerichtet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Einblicke zur Aufmerksamkeitsdefizit-Hyperaktivitätsstörung

Treiberauswirkungsanalyse*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weltweit steigende Prävalenz von ADHS | +1.2% | Global, mit stärksten Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein und Screening-Initiativen | +0.8% | Global, besonders stark im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Pharmakotherapie und bei Formulierungen | +1.0% | Nordamerika und EU, mit Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Unterstützende Erstattungs- und Deckungsrichtlinien | +0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Expansion des erwachsenen Patientensegments über Telemedizin | +0.9% | Global, angeführt von Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Integration digitaler Therapien mit Medikation | +0.6% | Nordamerika und EU, frühe Einführung in Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weltweit steigende Prävalenz von ADHS

Die globale Prävalenz steigt weiter: 12,0 % der Kinder im Alter von 3–17 Jahren in den USA erhielten im Jahr 2023 eine ADHS-Diagnose, ein Anstieg, der auf verfeinerte diagnostische Kriterien und nicht auf eine plötzliche pathologische Veränderung zurückzuführen ist[1]Zentren für Seuchenkontrolle und -prävention, "ADHS-Daten und Statistiken," cdc.gov. Erwachsenendiagnosen übersteigen 15,5 Millionen in den Vereinigten Staaten, wobei die Hälfte erst nach dem 18. Lebensjahr bestätigt wurde, was auf eine langanhaltende Untererkennungsrate hinweist. Die schulalterliche Prävalenz in China erreichte 6,4 %, wobei Modellierungen auf eine Spitzenbelastung im Jahr 2029 hinweisen, was einen erheblichen latenten Bedarf in Schwellenländern signalisiert. Die steigende Prävalenz korreliert mit Verschreibungsvolumina; die Stimulanzien-Verschreibungen in den USA stiegen von 2012 bis 2022 um 57,9 %, was die Nachfrage über alle Therapieklassen hinweg aufrechterhält.

Wachsendes Bewusstsein und Screening-Initiativen

Grundversorger setzen zunehmend validierte Screening-Instrumente ein und verkürzen so Überweisungsverzögerungen. Die American Professional Society for ADHD and Related Disorders (Amerikanische Fachgesellschaft für ADHS und verwandte Störungen) schließt die erste US-amerikanische Leitlinie für Erwachsene ab und schließt damit eine langjährige Lücke in standardisierten Beurteilungsverfahren. Telemedizin erweitert den Zugang: 46 % der diagnostizierten Erwachsenen nutzten im Jahr 2024 virtuelle Konsultationen, und 30,5 % erhielten Rezepte online. Kanadische Abrechnungsdaten zeigen einen Anstieg der ADHS-Medikamentenerstattungen um 20 % im Jahr 2024, ein Indikator für eine beschleunigte Erkennung.

Fortschritte in der Pharmakotherapie und bei Formulierungen

Innovationen konzentrieren sich auf Adhärenz und Sicherheit. Tris Pharma erhielt die FDA-Zulassung für Onyda XR, das erste flüssige Nicht-Stimulans, das die Dosierung zur Schlafenszeit durch die LiquiXR-Technologie ermöglicht. Cingulate's CTx-1301 verwendet zeitgesteuerte Mikrokugeln mit verzögerter Freisetzung, um eine gleichmäßige Wirkung ohne nachmittägliche Auffrischungsdosen zu gewährleisten, wobei Phase-3-Daten die einmal tägliche Wirksamkeit belegen. Digitale Therapien reifen parallel heran; EndeavorRx erhielt die FDA-Zulassung für kognitives Training bei Kindern und bietet eine nicht-pharmakologische Option, die das Missbrauchsrisiko umgeht. Axsome's Solriamfetol erreichte die Phase-3-Endpunkte als erster Dopamin-Norepinephrin-Wiederaufnahmehemmer, der speziell für ADHS entwickelt wurde.

Expansion des erwachsenen Patientensegments über Telemedizin

Aufgeschobene Diagnosen bei Erwachsenen treiben nun die inkrementelle Nachfrage an. Berufliche Verpflichtungen und Stigmatisierung haben früher Facharztbesuche eingeschränkt, aber synchrone Videoberatungen beseitigen geografische und zeitliche Hürden. Erwachsene Frauen stellen das am schnellsten wachsende Teilsegment dar, nachdem sie historisch unterdiagnostiziert wurden, unterstützt durch Leitlinienaktualisierungen, die unaufmerksame Phänotypen anerkennen. Verlängerungen der Telemedizin-Verschreibungspraxis bis Dezember 2025 erlauben Verschreibungen für kontrollierte Substanzen ohne vorherige persönliche Untersuchungen, was die Behandlungskontinuität wahrt, während die Vorschriften noch festgelegt werden. Erhöhte Erwachsenenvolumina setzen Kostenträger unter Druck, die Deckung für kombinierte pharmakologisch-verhaltenstherapeutische Programme auszuweiten, die Produktivitätsverluste am Arbeitsplatz mindern.

Analyse der Hemmfaktorenauswirkungen*

| Analyse der Hemmfaktorenauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Diagnostische Herausforderungen und Untererkennungsrate | -0.9% | Global, besonders ausgeprägt in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Hohes Missbrauchsrisiko und Sicherheitsbedenken bei Stimulanzien | -1.1% | Global, stärkste Auswirkungen in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Kontrollen für kontrollierte Substanzen | -0.8% | Global, am restriktivsten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kostendämpfungsdruck durch Kostenträger im Gesundheitswesen | -0.7% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Diagnostische Herausforderungen und Untererkennungsrate

Subjektive Symptombewertungen und Überschneidungen mit Angst- oder Stimmungsstörungen erschweren eine eindeutige Diagnose. Das Fehlen eines Biomarkers zwingt Kliniker, sich auf Mehrfachauskunft-Skalen zu verlassen, was sowohl falsch negative als auch falsch positive Ergebnisse erzeugt. Die Forschung zu zirkulierenden Mikro-RNAs wie miR-140-3p macht Fortschritte, ist jedoch noch Jahre von der Routineanwendung entfernt. Grundversorger, insbesondere in ressourcenarmen Umgebungen, berichten von geringem Vertrauen in die Erwachsenenbewertung, was den ungedeckten Bedarf aufrechterhält. Kulturelle Stigmatisierung dämpft die Inanspruchnahme von Hilfe im asiatisch-pazifischen Raum zusätzlich und verlangsamt die Marktdurchdringung für Aufmerksamkeitsdefizit-Hyperaktivitätsstörung trotz öffentlicher Aufklärungskampagnen.

Hohes Missbrauchsrisiko und Sicherheitsbedenken bei Stimulanzien

Bundesquoten beschränken die Produktion von Amphetamin- und Methylphenidat-Produkten. Die DEA-Obergrenzen für 2025 wurden trotz steigender legitimer Nachfrage nur geringfügig erhöht, was die Engpässe aufrechterhält[2]Quelle: US-amerikanisches Bundesregister, "Quoten für kontrollierte Substanzen für 2025," federalregister.gov. Forschungen der Universität Michigan bringen telemedizinisch initiierte Stimulanzientherapie mit einem höheren Risiko für Substanzmissbrauchsstörungen in Verbindung, was die Überprüfung verstärkt. Monatliche Besuchspflichten, Überprüfungen der Verschreibungsüberwachungsprogramme (PDMP) und umfangreiche Dokumentationsanforderungen stellen Hürden auf, die einige Kliniker vermeiden. Der Adderall-Engpass 2024–2025 zwang Millionen von Patienten zu therapeutischen Umstellungen und beleuchtete die Anfälligkeiten eines stimulanzienabhängigen Behandlungsparadigmas.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimitteltyp: Nicht-Stimulanzien gewinnen an Dynamik trotz Dominanz der Stimulanzien

Stimulanzien-Produkte generierten im Jahr 2025 67,88 % des Umsatzes und belegen die fest verankerte Wirksamkeit und die Vertrautheit der Verschreiber. Dennoch verzeichneten Nicht-Stimulanzien eine CAGR von 7,32 %, was das Gesamtmarktwachstum für Aufmerksamkeitsdefizit-Hyperaktivitätsstörung übertrifft, da sicherheitsbewusste Kliniker nach geringerem Missbrauchsrisiko suchen. Der Patentablauf von Lisdexamfetamin im Jahr 2024 öffnete den Weg für Generika-Wettbewerb; Granules India und Lupin erhielten FDA-Zulassungen und beliefern preissensible Käufer. DEA-Produktionsobergrenzen belasteten die Amphetaminversorgung und drängten Verschreiber zu Alternativen wie Viloxazin und Guanfacin.

Supernus Pharmaceuticals meldete Qelbree-Umsätze von 241,3 Millionen USD im Jahr 2024, ein Anstieg von 72 % im Jahresvergleich, was eine robuste Akzeptanz neuer Nicht-Stimulanzien-Mechanismen signalisiert. Die Anwendung von Atomoxetin blieb trotz Chargenrückrufen andernorts stabil, was den anhaltenden Bedarf an einmal täglichen Optionen unterstreicht. Flüssiges Clonidin (Onyda XR) bietet pädiatrischen Betreuungspersonen nun ein nächtliches Therapieregime, das Dosierungsprobleme während der Schulzeit umgeht. Folglich wird die Marktgröße für Nicht-Stimulanzien im Bereich der Aufmerksamkeitsdefizit-Hyperaktivitätsstörung voraussichtlich bis 2031 schneller wachsen als jede andere Unterkategorie.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Altersgruppe: Anerkennung bei Erwachsenen treibt Expansion voran

Pädiatrische Patienten machten im Jahr 2025 64,72 % der Diagnosen aus, aber Erwachsenenfälle steigen mit einer CAGR von 8,09 %. Viele Erwachsene, die lange als „Underachiever” abgestempelt wurden, erhalten nun formelle Bewertungen, unterstützt durch Leitlinien von Fachgesellschaften und arbeitsplatzbezogene Anpassungsrichtlinien. Japanische Kohortenstudien zeigten bei 60,9 % der betroffenen Erwachsenen eine Komorbidität mit Stimmungsstörungen, was eine integrierte Versorgung notwendig macht. Telemedizin erweist sich als entscheidend: 67,2 % der virtuellen Nutzer erwarben im Jahr 2024 ADHS-Medikamente online, ein besonders wertvoller Zugangspfad für ländliche Gemeinden.

Die dem Markt für Aufmerksamkeitsdefizit-Hyperaktivitätsstörung zuzurechnende Marktgröße für Erwachsenentherapien soll bis 2031 10,2 Milliarden USD übersteigen, angetrieben durch Formulierungsinnovationen wie CTx-1301, die achtstündige Arbeitstage ohne Mittagsauffrischungsdosen ermöglichen. Die pädiatrische Versorgung entwickelt sich ebenfalls weiter: Verhaltenstherapie zuerst für Kinder unter 6 Jahren, Pharmakotherapie für schulpflichtige Kinder, wenn die Schulleistung nachlässt. Die CDC zählte im Jahr 2022 2 Millionen unbehandelte Kinder mit ADHS in den USA und verdeutlichte damit die verbleibenden Chancen. Ganzheitliche familienzentrierte Programme kombinieren nun Elterntraining mit Medikation und stärken die Adhärenz sowie schulische Fortschritte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt Online-Wachstum

Einzelhandelsketten blieben mit einem Marktanteil von 54,12 % der wichtigste Vertriebsweg, gestützt durch Versicherungsintegration und pharmazeutische Beratung. Dennoch verzeichnen Online-Apotheken die schnellste CAGR von 8,48 %, angetrieben durch Lieferung am gleichen Tag und leichtere Vergleichsmöglichkeiten während Engpässen. Integrierte elektronische Rezeptsysteme leiten Telemedizin-Aufträge nun automatisch an die Postversand-Ausführung weiter und reduzieren Reibungsverluste. Krankenhausapotheken sichern die Einleitung für komplexe Fälle mit Komorbiditäten, halten jedoch einen stabilen Anteil angesichts der ambulanten Dominanz der ADHS-Behandlung.

Spezialapotheken erschließen eine Nische für hochpreisige oder flüssige Formulierungen, die Temperaturkontrolle und Adhärenzberatung erfordern. DEA-Vorschläge für persönliche Untersuchungen vor der Telemedizin-Nachverschreibung sind ein unkalkulierbarer Faktor, der das Online-Wachstum bremsen könnte. Einzelhändler kontern, indem sie Screening-Instrumente und von Pflegepersonal geleitete Beratungen im Geschäft integrieren und ein hybrides Modell entwickeln. Folglich wird der Markt für Aufmerksamkeitsdefizit-Hyperaktivitätsstörung wahrscheinlich verschwimmende Kanalgrenzeen erleben, anstatt einer Nullsummen-Verschiebung.

Geografische Analyse

Nordamerika mit einem Umsatzanteil von 42,02 % im Jahr 2025 bleibt die dominierende Geografie. Im Jahr 2023 gaben US-amerikanische Apotheken 45 Millionen Stimulanzien-Verschreibungen aus, gegenüber 35,5 Millionen im Jahr 2019, was eine weitverbreitete klinische Akzeptanz belegt. Die Abrechnungsvolumina in Kanada stiegen im Jahr 2024 um 20 %, nachdem die Provinzen die Deckung ausgeweitet hatten, was den Zugang stärkt. Die regionale Innovationstiefe ist bemerkenswert: Die meisten erstklassigen Zulassungen – Onyda XR, Solriamfetol, CTx-1301 – wurden hier entwickelt oder erprobt, was einen Pipeline-Vorteil unterstreicht.

Europa bietet ein strukturell reifes, aber kontrolliertes Umfeld. Nach der Pandemie lagen die Verschreibungsvolumina bis 2022 um 16,4 % über den Vor-COVID-Prognosen, was auf eine größere gesellschaftliche Akzeptanz der pharmakologischen Behandlung hindeutet. Die EMA-Zulassungen für Paxneury und Tuzulby ergänzten pädiatrische Therapiealgorithmen um Guanfacin- und Methylphenidat-Retardoptionen. Deutschland hat bei digitalen Therapien die Vorreiterrolle übernommen; EndeavorRx erhielt die CE-Kennzeichnung und einen Erstattungscode, was die Einführungswege beschleunigt.

Asien-Pazifik erzielt die schnellste CAGR von 6,42 %, gestützt durch politische Liberalisierung und wachsende Stadtbevölkerungen. Japans staatlich geförderte Biotech-Anreize katalysieren Neurowissenschafts-Start-ups und erweitern die klinische Studienkapazität. Chinas pädiatrische Prävalenz von 6,4 % entspricht Dutzenden von Millionen potenzieller Patienten, da das Screening landesweit ausgebaut wird. Indiens Hersteller nutzen FDA-Zulassungen – wie etwa das generische Vyvanse – um weltweit günstigere Optionen anzubieten und die regionale Erschwinglichkeit zu stärken. Verbleibende Hürden umfassen Versorgungslücken in ländlichen Gebieten und anhaltende Stigmatisierung, aber steigende digitale Kompetenz mildert einige Hindernisse und legt nahe, dass der Markt für Aufmerksamkeitsdefizit-Hyperaktivitätsstörung zunächst in Megastädten und dann in sekundären Zentren eine stetige Verbreitung erfahren wird.

Wettbewerbslandschaft

Konsolidierung trifft auf Disruption. Takedas Vyvanse-Patentablauf führte zu einer Restrukturierung im Wert von 900 Millionen USD, nachdem der Gewinn um 57 % gesunken war, was den Post-Exklusivitätsdruck veranschaulicht. Collegium's Übernahme von Ironshore Therapeutics für 525 Millionen USD verschaffte dem Unternehmen Jornay PM und signalisiert eine Diversifizierung über Schmerzfranchises hinaus. Supernus' Viloxazin-Erfolg beweist, dass differenzierte Nicht-Stimulanzien auch in einem stimulanziendominierten Umfeld gedeihen können.

Digitale Newcomer verändern therapeutische Hierarchien. EndeavorRx, für den pädiatrischen Einsatz zugelassen, umgeht Protokolle für kontrollierte Substanzen und wird nun von mehreren US-amerikanischen Kostenträgern erstattet. Cingulates Ansatz mit zeitgesteuerter Freisetzung zielt auf Adhärenzprobleme ab, die von etablierten Unternehmen nicht adressiert wurden. Versorgungsvolatilität schafft ebenfalls Chancen; Unternehmen mit robuster Fertigungskapazität oder alternativen Wirkmechanismen können Verschreibungen gewinnen, wenn quotengebundene Wettbewerber Engpässe haben. Nettoeffekt: Der Markt für Aufmerksamkeitsdefizit-Hyperaktivitätsstörung weist eine mäßige Konzentration auf, wobei die fünf führenden Unternehmen rund 60 % des Umsatzes halten, doch laufende Innovationen halten die Wettbewerbsintensität hoch.

Branchenführer im Bereich Aufmerksamkeitsdefizit-Hyperaktivitätsstörung

Takeda Pharmaceutical Co.

Novartis AG

Johnson & Johnson (Janssen)

Eli Lilly & Co.

Pfizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Cingulate schloss die Phase-3-Sicherheitstestung für CTx-1301 ab und plante eine NDA-Einreichung für Mitte 2025.

- März 2025: Solriamfetol von Axsome Therapeutics erfüllte die Phase-3-Endpunkte bei Erwachsenen mit ADHS und erzielte eine mittlere Symptomreduktion von 45 %.

- Februar 2025: Supernus Pharmaceuticals bestätigte ein Qelbree-Umsatzwachstum von 72 % auf 241,3 Millionen USD für 2024, unterstützt durch eine Etikettenaktualisierung, die den geringen Transfer in die Muttermilch hervorhebt.

- Januar 2025: Johnson & Johnson kündigte eine Vereinbarung im Wert von 14,6 Milliarden USD zur Übernahme von Intra-Cellular Therapies an und fügte damit CAPLYTA seinem Neurowissenschafts-Portfolio hinzu, wobei künftige ADHS-Indikationen möglich sind.

- Januar 2025: Granules India erhielt die FDA-Zulassung für generisches Lisdexamfetamindimesylat und erweiterte damit sein ADHS-Produktportfolio.

Umfang des globalen Berichts zum Markt für Aufmerksamkeitsdefizit-Hyperaktivitätsstörung

Gemäß dem Umfang des Berichts ist die Aufmerksamkeitsdefizit-Hyperaktivitätsstörung (ADHS) eine der häufigsten neuronalen Entwicklungsstörungen, die in erster Linie Kinder betrifft. ADHS wird häufig im Kindesalter diagnostiziert und persistiert bis ins Erwachsenenalter. Kinder mit ADHS können übermäßig tagträumen, Dinge vergessen oder verlieren, Schwierigkeiten haben, Versuchungen zu widerstehen, Probleme beim Abwarten haben, Schwierigkeiten im Umgang mit anderen haben, übermäßig aktiv sein und Schwierigkeiten haben, ihre Aufmerksamkeit zu lenken. Der Markt für Aufmerksamkeitsdefizit-Hyperaktivitätsstörung ist nach Arzneimitteltyp (Stimulanzien, Nicht-Stimulanzien), Alter (Erwachsene (ab 18 Jahre), Kinder), Vertrieb (Apotheke im Einzelhandel, Krankenhausapotheke) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und -trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Stimulanzien | Amphetamin |

| Methylphenidat | |

| Dextroamphetamin | |

| Dexmethylphenidat | |

| Lisdexamfetamindimesylat | |

| Nicht-Stimulanzien | Atomoxetin |

| Bupropion | |

| Guanfacin | |

| Clonidin |

| Kinder (<17 Jahre) |

| Erwachsene (>18 Jahre) |

| Apotheke im Einzelhandel |

| Krankenhausapotheke |

| Online-Apotheke |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Arzneimitteltyp | Stimulanzien | Amphetamin |

| Methylphenidat | ||

| Dextroamphetamin | ||

| Dexmethylphenidat | ||

| Lisdexamfetamindimesylat | ||

| Nicht-Stimulanzien | Atomoxetin | |

| Bupropion | ||

| Guanfacin | ||

| Clonidin | ||

| Nach Altersgruppe | Kinder (<17 Jahre) | |

| Erwachsene (>18 Jahre) | ||

| Nach Vertriebskanal | Apotheke im Einzelhandel | |

| Krankenhausapotheke | ||

| Online-Apotheke | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Marktes für Aufmerksamkeitsdefizit-Hyperaktivitätsstörung bis 2031?

Der Markt für Aufmerksamkeitsdefizit-Hyperaktivitätsstörung soll bis 2031 23,78 Milliarden USD erreichen und wächst mit einer CAGR von 5,15 %.

Welche Arzneimittelklasse dominiert den aktuellen Umsatz?

Stimulanzien-Medikamente hielten im Jahr 2025 einen Marktanteil von 67,88 % am Markt für Aufmerksamkeitsdefizit-Hyperaktivitätsstörung, gestützt durch langjährige Wirksamkeitsdaten.

Warum gewinnen Nicht-Stimulanzien an Popularität?

Verschreiber und Patienten suchen nach Alternativen mit geringerem Missbrauchsrisiko, und neue Wirkstoffe wie Viloxazin zeigen starke Wirksamkeit und Wachstum mit einer prognostizierten CAGR von 7,32 %.

Wie schnell wächst das Erwachsenensegment?

Erwachsenendiagnosen steigen mit einer CAGR von 8,09 %, da Telemedizin die Facharztkonsultation zugänglicher macht und Leitlinien die Erwachsenendiagnostik formalisieren.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik führt mit einer prognostizierten CAGR von 6,42 % dank verbessertem Bewusstsein, günstiger politischer Veränderungen und ausbaufähiger Gesundheitsinfrastruktur.

Welchen Einfluss haben digitale Therapien auf die Behandlung?

FDA-zugelassene Plattformen wie EndeavorRx bieten nicht-pharmakologische Optionen und lindern Versorgungsengpässe sowie Sicherheitsbedenken im Zusammenhang mit kontrollierten Stimulanzien.

Seite zuletzt aktualisiert am: