Marktgröße und Marktanteil für Glaukombehandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.98 Milliarden US-Dollar |

| Marktgröße (2031) | 8.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

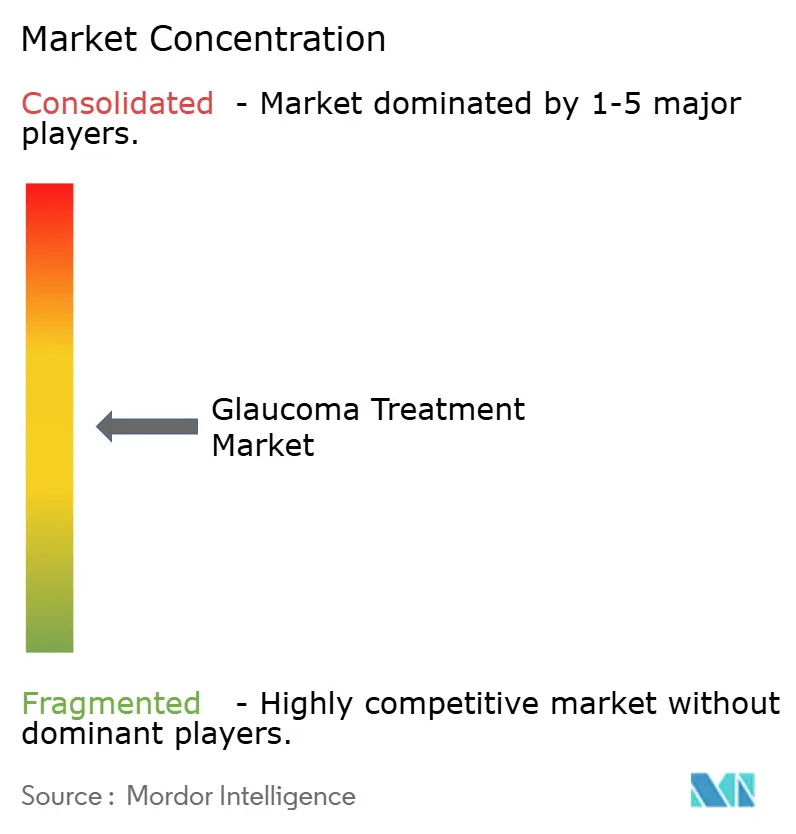

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Glaukombehandlung von Mordor Intelligence

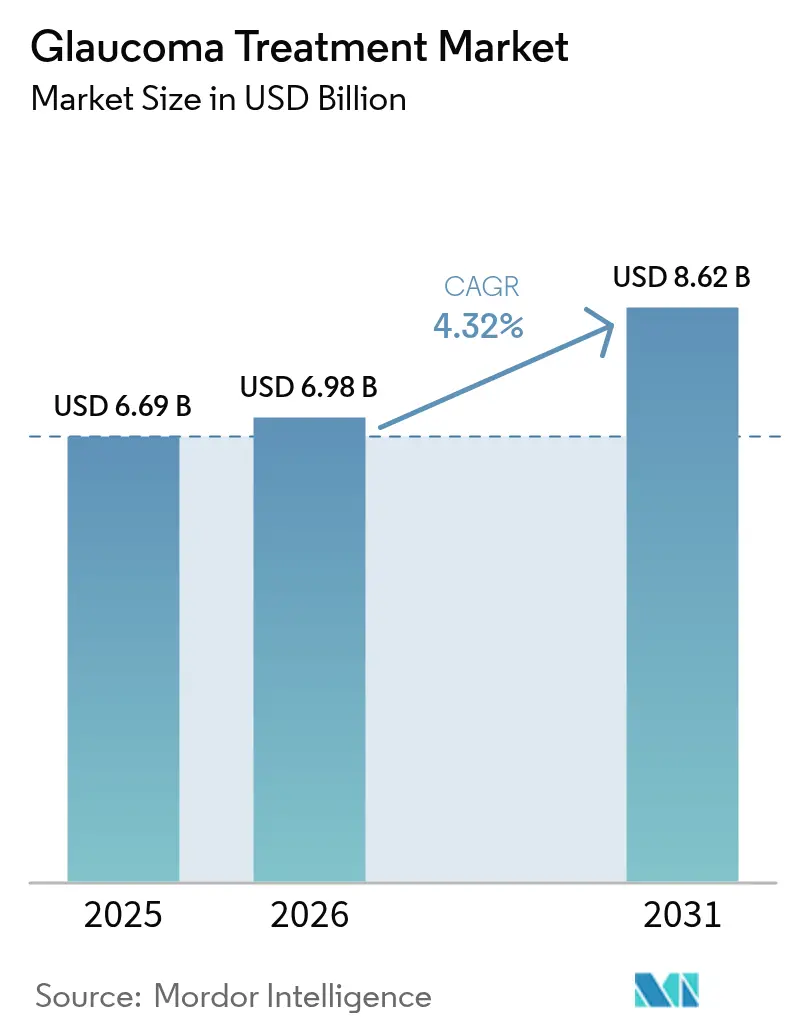

Die Marktgröße für Glaukombehandlung wurde im Jahr 2025 auf 6,69 Milliarden USD geschätzt und soll von 6,98 Milliarden USD im Jahr 2026 auf 8,62 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,32 % während des Prognosezeitraums (2026–2031). Der Markt expandiert, weil der Anteil älterer Menschen an der Weltbevölkerung rapide zunimmt, während eine frühere und präzisere Diagnose sowohl in entwickelten als auch in aufstrebenden Gesundheitssystemen zur Routine wird. Die selektive Lasertrabekuloplastik (SLT) verändert die Muster der Erstlinientherapie, und Implantate mit verzögerter Wirkstofffreisetzung transformieren die Wirtschaftlichkeit der Therapietreue. Gleichzeitig schaffen Screening-Netzwerke auf Basis künstlicher Intelligenz (KI), Geräte für minimal-invasive Glaukomchirurgie (MIGS) sowie pharmakogenetische Instrumente zusätzliche Adoptionskurven, die die Nachfrage nach prozeduralen und pharmazeutischen Lösungen gleichermaßen stärken.

Wichtigste Erkenntnisse des Berichts

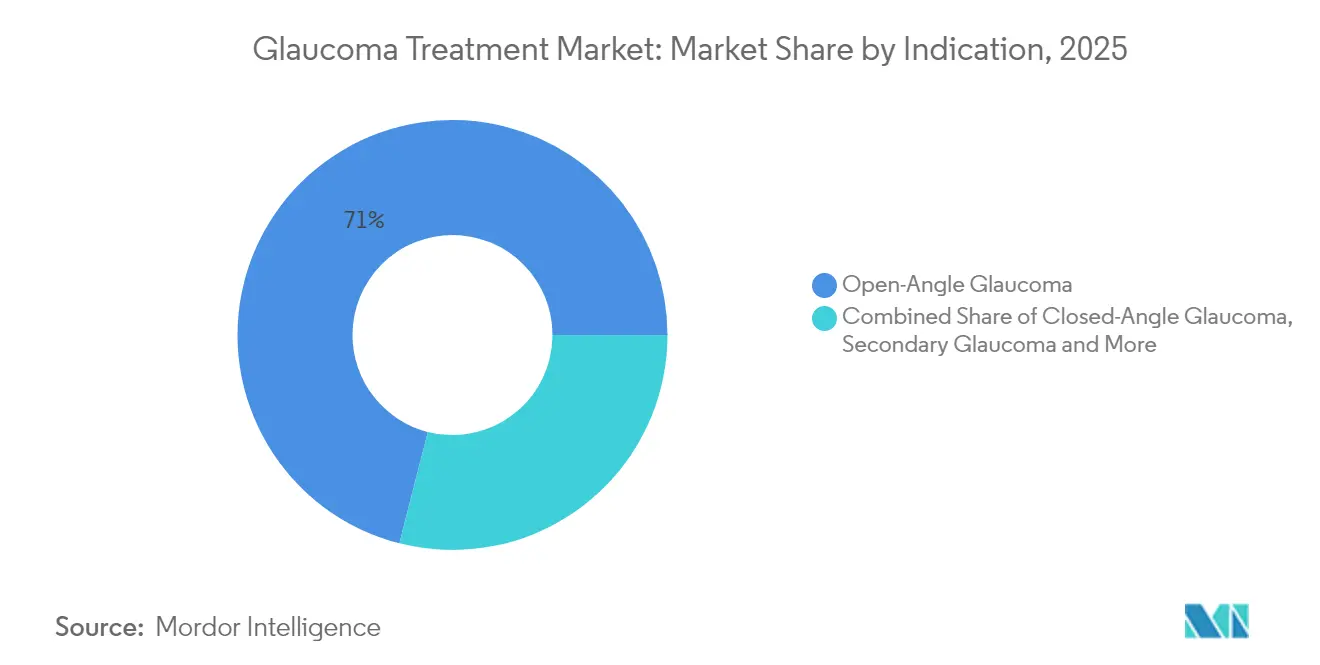

- Nach Indikation führte das Offenwinkelglaukom mit einem Umsatzanteil von 71,03 % im Jahr 2025; das sekundäre Glaukom wird voraussichtlich bis 2031 mit einer CAGR von 8,78 % wachsen.

- Nach Wirkstoffklasse entfielen Prostaglandinanaloga auf 44,02 % des Marktanteils für Glaukombehandlung im Jahr 2025, während Rho-Kinase- und NO-donorische Prostaglandinanaloga voraussichtlich mit einer CAGR von 10,26 % bis 2031 wachsen werden.

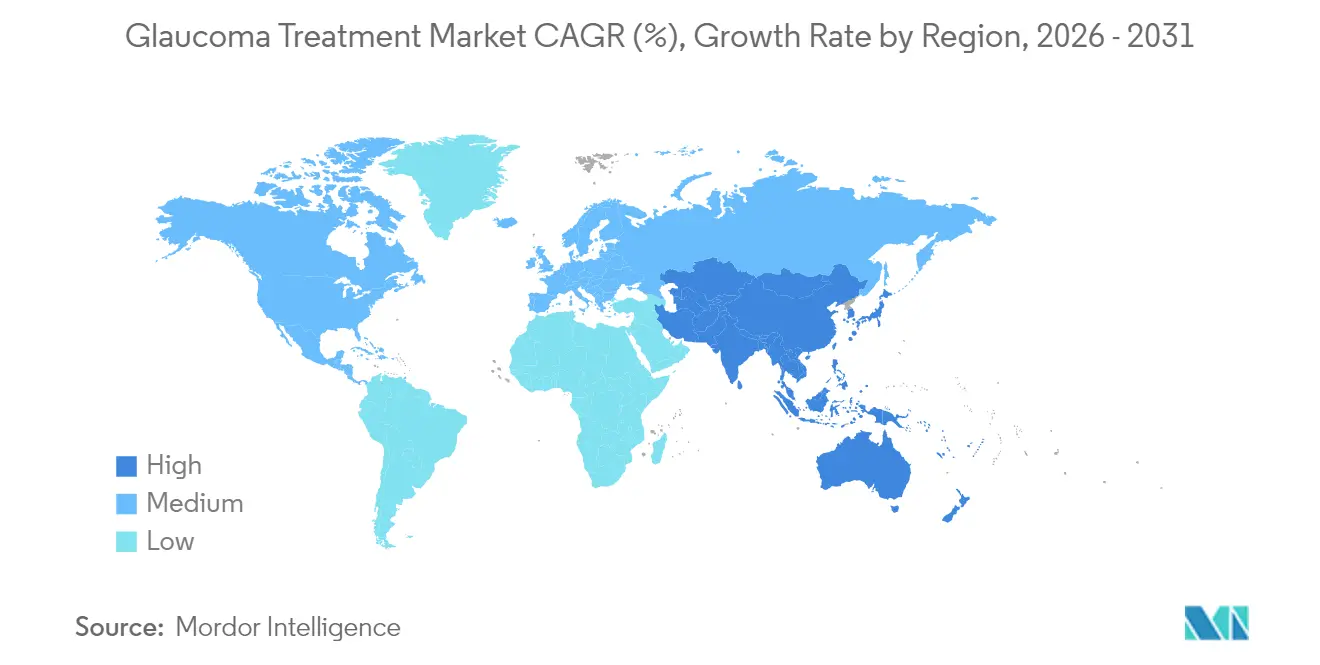

- Nach Geografie entfiel auf Nordamerika ein Anteil von 37,05 % der Marktgröße für Glaukombehandlung im Jahr 2025; Asien-Pazifik verzeichnet zwischen 2026 und 2031 eine CAGR von 7,86 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Glaukombehandlung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Prävalenz von Glaukom | +1.2% | Asien-Pazifik und Afrika | Langfristig (≥ 4 Jahre) |

| Wachsendes Bewusstsein und Screening-Initiativen | +0.8% | Weltweit, insbesondere Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Ophthalmologie | +1.0% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Implantate mit verzögerter Wirkstofffreisetzung verbessern die Therapietreue | +0.7% | Frühe Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Einführung von MIGS-Geräten | +0.6% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Pharmakogenetisch gesteuerte Präzisionstherapie | +0.3% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Glaukom

Die Glaukominzidenz stieg im Jahr 2024 bei Erwachsenen im Alter von 40–79 Jahren auf 23,46 pro 10.000 Personenjahre, wobei die Raten in der Altersgruppe 75–79 mit 64,36 ihren Höchststand erreichten. Die durch Urbanisierung bedingte Myopie beschleunigt nun das Risiko im Asien-Pazifik-Raum, wo die prognostizierten Fallzahlen bis 2040 möglicherweise 80 Millionen erreichen könnten. In Subsahara-Afrika werden weiterhin die höchsten regionalen Prävalenzraten verzeichnet, jedoch erschwert die häufige Spätpräsentation die therapeutische Wirksamkeit. Insgesamt schaffen diese demografischen und epidemiologischen Kräfte eine nachhaltige Nachfragebasis für den Markt für Glaukombehandlung.

Wachsendes Bewusstsein und Screening-Initiativen

KI-gestützte Fundusbild-Analyse erreicht eine Sensitivität von 93,52 % und eine Spezifität von 95 %, was ein zuverlässiges Massen-Screening in Umgebungen ermöglicht, in denen Ophthalmologen knapp sind. Smartphone-basierte Kameras, die mit Offline-Algorithmen verbunden sind, unterstützen ländliche Aufklärungsprogramme mit minimalen Konnektivitätsanforderungen. Nationale Teleophthalmologie-Plattformen, die mit der WHO-Vision 2020 abgestimmt sind, erweitern die diagnostische Reichweite in ressourcenarmen Regionen. Diese Initiativen erhöhen die Erkennungsraten und führen neue Patienten in den Markt für Glaukombehandlung.

Technologische Fortschritte in der Ophthalmologie

Deep-Learning-Modelle sagen das Risiko einer chirurgischen Konversion nun mit einer Fläche unter der Kurve von 0,92 voraus, was es Ärzten ermöglicht, einzugreifen, bevor irreversible Schäden am Sehnerv auftreten[1]Nature, „Identifizierung von Augen mit Risiko für Glaukomoperationen mittels Deep Learning,” nature.com. Femtosekundenlaser-FLIGHT-Verfahren erzielen nach 24 Monaten eine Reduktion des Augeninnendrucks um 34,6 % bei gleichzeitiger Erhaltung der Gewebeintegrität. Kontaktlinsen zur kontinuierlichen Augeninnendruck-Überwachung erfassen zirkadiane Schwankungen und speisen Echtzeitdaten in Behandlungsalgorithmen ein. Gentherapeutische Ansätze wie mitochondrial gezielte Vektoren schreiten auf erste klinische Studien am Menschen zu und eröffnen eine potenzielle krankheitsmodifizierende Perspektive. Diese Entwicklungen erweitern sowohl die prozedurale als auch die pharmazeutische Seite des Marktes für Glaukombehandlung.

Implantate mit verzögerter Wirkstofffreisetzung verbessern die Therapietreue

Die Therapietreue der Patienten verschlechtert sich erheblich – bis zu 50 % der Patienten brechen die topische Therapie innerhalb von 6 Monaten ab –, doch ein einzelnes Durysta-Bimatoprost-Implantat hält die therapeutische Druckkontrolle für 3 Monate aufrecht und senkt den Augeninnendruck um 30 %. Das iDose-TR-Travoprost-System könnte die Dosierungsintervalle auf 3 Jahre verlängern und damit die Verantwortung für die Therapietreue von den Patienten auf die Leistungserbringer verlagern. Wirkstofffreisetzende Kontaktlinsen und Punctum-Plugs durchlaufen klinische Entwicklungspipelines mit frühen Belegen für eine kontrollierte Freisetzung und eine erhaltene Augenoberflächengesundheit. Zusammen erzeugen diese Innovationen inkrementelles Wachstum für den Markt für Glaukombehandlung, indem sie die seit langem bestehende Lücke bei der Therapietreue schließen.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Glaukombehandlung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Unerwünschte okuläre und systemische Nebenwirkungen | -0.9% | Weltweit, stärkere Auswirkungen bei älteren Kohorten | Kurzfristig (≤ 2 Jahre) |

| Strenge und langwierige Zulassungsverfahren | -0.6% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Erstattungslücken für Premium-Implantate und MIGS | -0.8% | Entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| SLT und Lasertherapien kannibalisieren die Arzneimittelnachfrage | -0.7% | Frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unerwünschte okuläre und systemische Nebenwirkungen

Pharmakovigilanz-Überprüfungen des FDA-Systems zur Meldung unerwünschter Ereignisse zeigen konjunktivale Hyperämie und periorbitale Pigmentveränderungen als prominente Signale für Prostaglandinanaloga[2]PubMed Central, „Unerwünschte Ereignisse topischer okulärer Prostaglandin-Medikamente,” pmc.ncbi.nlm.nih.gov. Der mediane Beginn einer okulären Entzündung unter Netarsudil tritt innerhalb von 1 Tag auf, wobei die Inzidenzraten in der älteren Bevölkerung höher ausfallen. Die Prävalenz des trockenen Auges bei Glaukompatienten liegt zwischen 5 % und 50 % und wird häufig durch Benzalkoniumchlorid-Konservierungsmittel verschlimmert. Die systemische Exposition gegenüber Betablockern kann bei empfindlichen Personen kardiovaskuläre und respiratorische Komplikationen auslösen. Diese Sicherheitsbedenken üben durch Therapieabbrüche und regulatorische Kontrolle einen dämpfenden Druck auf die CAGR des Marktes für Glaukombehandlung aus.

Strenge und langwierige Zulassungsverfahren

Die FDA schreibt häufig 2–3 Jahre Sicherheitsdaten nach der Implantation vor, bevor sie Implantate mit verzögerter Wirkstofffreisetzung genehmigt, was die Entwicklungszeiträume und den Kapitalbedarf verlängert. Kombinationsproduktklassifizierungen setzen MIGS-Entwickler in den Vereinigten Staaten und der Europäischen Union doppelten pharmazeutisch-medizinischen Validierungshürden aus. KI-basierte Diagnosesoftware sieht sich einem sich entwickelnden regulatorischen Rahmen gegenüber, dem es derzeit an etablierten Präzedenzfällen mangelt, was die Investitionsentscheidungen mit Unsicherheit belastet. Diese Reibungspunkte dämpfen den Vorwärtsschwung des Marktes für Glaukombehandlung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Glaukombehandlung

Nach Indikation:

Chronische Formen verankern die UmsatzkonzentrationDas Offenwinkelglaukom beanspruchte 71,03 % des Marktanteils für Glaukombehandlung im Jahr 2025 und untermauert damit den dominanten klinischen Fokus, da die meisten Screening-Programme diese Form am frühesten identifizieren. Die Segmentumsätze profitieren von einem vollständigen Versorgungskontinuum, einschließlich topischer Arzneimittel, SLT, MIGS und Implantaten mit verzögerter Wirkstofffreisetzung, die die Therapie in abgestuften Schritten eskalieren. Im Prognosezeitraum wird die schrittweise Einführung neuroprotektiver Wirkstoffe voraussichtlich die Wertschöpfung in dieser breiten Indikation stärken.

Das sekundäre Glaukom expandiert mit einer CAGR von 8,78 %, angetrieben durch eine bessere Erkennung steroidinduzierter, pseudoexfoliativer und traumabedingter Ätiologien. Die höhere Krankheitskomplexität erfordert häufig eine Kombinationstherapie und spezialisierte Eingriffe, was einen überdurchschnittlichen Umsatz pro Patient generiert und die Marktgröße für Glaukombehandlung in fortgeschrittenen Segmenten steigert.

Nach Wirkstoffklasse:

Etablierte Therapien stehen der Innovation gegenüberProstaglandinanaloga behielten mit 44,02 % einen Anteil an den Verschreibungen des Jahres 2025 dank der Einmal-täglich-Bequemlichkeit und anhaltender Wirksamkeit. Konservierungsmittelfreie Formulierungen und die Minderung kosmetischer Nebenwirkungen werden jedoch zunehmend unerlässlich, um die Patientenbindung aufrechtzuerhalten. Rho-Kinase- und NO-donorische Analoga, die mit einer CAGR von 10,26 % wachsen, adressieren duale Abflusswege und zeigen frühe neuroprotektive Signale, was sie für eine überproportionale Einführung positioniert, sobald sich die Evidenz häuft. Fixdosiskombinationen wirken der Adhärenzermüdung entgegen und erhalten die Premiumpreisgestaltung, während Depots mit verzögerter Wirkstofffreisetzung prozedurale Umsatzströme erschließen, die die Marktgröße für Glaukombehandlung bei Gerät-Pharma-Hybriden vergrößern.

Geografische Analyse

Markt für Glaukombehandlung in Nordamerika

Nordamerika erzielte 37,05 % des Umsatzes im Jahr 2025, was auf die universelle Krankenversicherungsabdeckung für Erstlinien-Pharmaka und eine breite Erstattung von Eingriffen zurückzuführen ist. Die SLT-Einführung ist weit verbreitet, und das MIGS-Wachstum beschleunigt sich, da die Medicare-Abdeckung sich stabilisiert, obwohl die Volumina bei Marken-Augentropfen aufgrund der Erosion durch Generika stagnieren. Kanada spiegelt die US-amerikanischen Praxismuster wider, wendet jedoch strengere Kosten-Wirksamkeits-Schwellenwerte an, während Mexikos schnell wachsender privater Versicherungsmarkt die Nachfrage in Richtung Premium-Implantate verschiebt. Insgesamt bleibt die Region ein hochwertiger Anker für den Markt für Glaukombehandlung, ist jedoch nicht der am schnellsten wachsende Motor.

Markt für Glaukombehandlung im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 7,86 % erzielen, das höchste regionale Wachstumstempo, da China die Zulassungsfristen für Arzneimittel liberalisiert und Indien eine KI-gestützte Screening-Infrastruktur ausbaut. Japan hält die MIGS-Akzeptanz durch eine robuste Nachmarktsüberwachung aufrecht, während Südkoreas nationale Krankenversicherungserstattung die frühzeitige Einführung von Sustained-Release-Geräten ermöglicht. Australien zeigt das Modell für die KI-gestützte Triage in der Primärversorgung, das voraussichtlich auf andere Gesundheitssysteme ausstrahlen wird. Die Mischung aus hohem ungedecktem Bedarf und beschleunigter Technologieakzeptanz in der Region untermauert ihren überproportionalen Beitrag zum künftigen Wachstum des Marktes für Glaukombehandlung.

Markt für Glaukombehandlung in EMEA und Südamerika

Europa verzeichnet ein stetiges Wachstum durch universellen Zugang und eine starke Präferenz für konservierungsmittelfreie Formulierungen. Nationale Kostenträger fördern kosteneffektive SLT- und Generika-Optionen, erstatten jedoch auch MIGS, wenn inkrementelle Belege den langfristigen Nutzen belegen. Der Nahe Osten setzt ölfinanzierte Gesundheitsbudgets ein, um ophthalmologische Zentren auszubauen, während in Subsahara-Afrika die hohe Prävalenz auf fiskalische Einschränkungen trifft, was die Verbreitung von Premium-Implantaten trotz internationaler Hilfsprogramme begrenzt. Südamerika entwickelt sich selektiv: Brasiliens öffentliches System hat die Kosteneffektivität von SLT bestätigt, und private Klinikketten testen Sustained-Release-Implantate.

Regulatorisches Umfeld

Glaukomtherapien umfassen Arzneimittel, Medizinprodukte und Kombinationsprodukte, sodass Zulassungen weiterhin eng mit den regulatorbezogenen Nachweisanforderungen für okulare Sicherheit, lokale Bioäquivalenz und Langzeitleistung verknüpft sind. In den Vereinigten Staaten unterliegen retardierte und implantierbare Verabreichungssysteme einer erweiterten Prüfung, einschließlich mehrjähriger Sicherheitsnachbeobachtungserwartungen. In Japan werden Entwicklungswege für komplexere ophthalmologische Kombinationen formalisiert, wie in der im Januar 2026 veröffentlichten PMDA-Leitlinie zu Entwicklungsüberlegungen für kombinierte ophthalmologische Lösungen gegen Glaukom zum Ausdruck kommt.

Jüngste Maßnahmen deuten sowohl auf Chancen als auch auf Reibungspunkte hin. Im Januar 2026 genehmigte die US-amerikanische FDA einen NDA-Kennzeichnungszusatz, der die erneute Verabreichung von Glaukos iDose TR unter einem Wiederholungsbehandlungsprotokoll erlaubt, wodurch ein regulatorischer Weg für eine anhaltende, wiederholbare implantatbasierte Dosierung geschaffen wurde. In Europa können produktspezifische Nutzen-Risiko-Bewertungen Implantatprotokolle einschränken, wie die Rücknahme des EMA-Zulassungsantrags für Durysta durch AbbVie im September 2024 verdeutlicht, nachdem Regulierungsbehörden Bedenken bezüglich eines Zwei-Implantat-Protokolls und unvollständiger Biodegradation geäußert hatten. Auf der Generika- und Zugangsseite genehmigte die US-amerikanische FDA bis 2025 weitere glaukombezogene ophthalmologische Produkte, darunter Gland Pharma (April 2025) für eine generische Latanoprostenbunod-Augenlösung und FDC Limited (Oktober 2025) für Pilocarpin-HCl-Augenlösung über ein ANDA, was die Wettbewerbsintensität in topischen Kategorien unterstützt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Große Pharmaunternehmen halten etablierte topische Franchises, während Geräteinnovatoren schnell wachsende prozedurale Nischen besetzen. Alcon erweiterte sein Glaukomportfolio durch den Erwerb der direkten SLT-Plattform von BELKIN Vision für 81 Millionen USD und stärkte damit eine Strategie, die praxisbasierte Lasertherapie gegenüber chronischen Augentropfen bevorzugt. Bausch + Lomb erwarb Elios Vision, um in den Bereich der minimal-invasiven Laserkanäle einzutreten, was den Appetit etablierter Unternehmen auf Technologiekonvergenz demonstriert.

Pioniere im Bereich der verzögerten Wirkstofffreisetzung wie Glaukos' iDose TR übersetzen FDA-Zulassungen für Gerät-Pharma-Hybride in wiederkehrende prozedurale Umsätze. AbbVies Durysta bleibt das erste kommerziell erhältliche intrakamerale Implantat, doch der Wettbewerb durch Plug-basierte Plattformen und wirkstofffreisetzende Kontaktlinsen nimmt zu. KI-Screening-Unternehmen kooperieren mit Krankenhausgruppen, um die Wirtschaftlichkeit des Vordiagnose-Trichters zu erschließen, während Gentestunternehmen pharmazeutische Allianzen anstreben, um Präzisionstherapiedaten zu monetarisieren. Neuroprotektive Therapeutika wie Nikotinamid-Derivate befinden sich in späten klinischen Studien und könnten einen völlig neuen Wirksamkeitsendpunkt jenseits der Drucksenkung einführen.

Insgesamt werden Konsolidierung, vertikale Integration und Disruption durch neue Marktteilnehmer die Preissetzungsmacht im Gleichgewicht halten und einen dynamischen, aber chancenreichen Markt für Glaukombehandlung fördern.

Marktführer in der Glaukombehandlungsbranche

Novartis AG

Aerie Pharmaceuticals

Akorn, Inc.

AbbVie (Allergan)

Bausch + Lomb

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Glaukombehandlung

- Aerie Pharmaceutical

- Abbvie

- Akorn

- Alcon

- Bausch + Lomb

- Glaukos

- Inotek (Rocket)

- Ivantis

- Johnson & Johnson

- Merck

- New World Medical

- Nicox

- Novartis

- Pfizer

- Santen

- Sun Pharmaceuticals Industries

- Teva Pharmaceutical Industries

- Valeant (Bausch Health)

- Glenmark Pharmaceuticals

- Acadia Pharmaceuticals

Analyse der Unternehmen im Markt für Glaukombehandlung lesen

Marktchancen und Zukunftsaussichten

Retardierte Arzneimittelabgabe und wiederholbare Dosierungsprotokolle schaffen einen klareren Weg zur Kommerzialisierung für prozedurale, anbietergestützte Glaukomtherapie, die direkt auf die Nichtadhärenz eingeht, eine anhaltende klinische und wirtschaftliche Lücke bei topischen Tropfen. Die Entscheidung der US-amerikanischen FDA vom Januar 2026, die erneute Verabreichung von Glaukos iDose TR zu erlauben, liefert ein greifbares Signal, dass mehrzyklische Implantatregime durch Kennzeichnung unterstützt werden können, was breitere Modelle der klinischen Übernahme, differenzierte Erstattungsstrategien und neuen Wettbewerb zwischen Geräte-Pharma-Hybriden fördern kann.

Ein zweites Weißfeld ist die Differenzierung über die Senkung des Augeninnendrucks hinaus, wobei Neuroprotektion und Doppelwirkmechanismen durch fortschrittliche Formulierungen und Pipelines erforscht werden. Akademische und translationale Arbeiten, die Anfang 2026 zu topischen Doppelwirkansätzen berichtet wurden (zum Beispiel nanopartikelbasierte Konzepte, die IOP-Senkung mit Neuroprotektion kombinieren sollen), spiegeln Innovation im Hinblick auf Wirksamkeitsendpunkte wider, die konventionelle Tropfenklassen nicht vollständig abdecken. Zusammen damit stärken aktualisierte klinische Rahmenwerke wie die Leitlinien der European Glaucoma Society (EGS), 6. Ausgabe (2025/2026), Prostaglandinanaloga als Erstlinientherapie für Offenwinkelglaukom, während sie aktualisierte Ansätze rund um KI, Genetik und Chirurgie einbeziehen, was Chancen für Unternehmen unterstützt, die neue Produkte und Evidenzpakete an leitlinienbasierte Versorgungspfade anpassen können.

Aktuelle Branchenentwicklungen im Markt für Glaukombehandlung

- Juli 2026: Nicox gab bekannt, dass Kowa in den Vereinigten Staaten einen New Drug Application-Antrag für NCX 470 eingereicht hat, einen stickstoffmonoxid-abgebenden Bimatoprost-Kandidaten gegen Glaukom. Die Einreichung bringt ein spätphasiges Programm voran, das im prostaglandinbasierten Therapiebereich mit einem differenzierten Wirkmechanismus konkurrieren soll, und stärkt die Pipeline-Tiefe bei drucksenkenden Tropfen der nächsten Generation.

- Januar 2026: Glaukos gab die Genehmigung eines NDA-Kennzeichnungszusatzes durch die US-amerikanische FDA für iDose TR (Travoprost-Intrakameralimplantat) bekannt, der die erneute Verabreichung unter einem Wiederholungsbehandlungsprotokoll erlaubt. Diese regulatorische Aktualisierung unterstützt ein längeres Lebenszyklusmanagement des Implantats und erweitert, wie Anbieter retardierte Therapien über mehrere Behandlungszyklen hinweg planen können.

- April 2025: Gland Pharma gab die Genehmigung der US-amerikanischen FDA für ihre generische Latanoprostenbunod-Augenlösung, 0,024 %, bekannt, unter Bezugnahme auf Bioäquivalenz zu Vyzulta. Die Zulassung erhöht den Pool kostengünstigerer Optionen in einem wichtigen topischen Segment und erhöht den Preisdruck, der Markenverhandlungen und Formularentscheidungen beeinflussen kann.

Markt für Glaukombehandlung Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus der Behandlung von Glaukom, mit Fokus auf Therapien zur Kontrolle des Augeninnendrucks und zur Verzögerung des Krankheitsverlaufs über wichtige Versorgungsumgebungen hinweg. Er umfasst gängig verschriebene Anti-Glaukom-Arzneimittelklassen und Glaukomeingriffe, die Teil des Behandlungspfades sind.

Umfangsausschlüsse: Diagnostische Screening-Tools und allgemeine ophthalmologische Untersuchungen sind ausgeschlossen, sofern sie nicht als Teil einer Glaukombehandlungsepisode gebündelt und abgerechnet werden.

Übersicht der Segmentierung

- Nach Indikation

- Offenwinkelglaukom

- Winkelblockglaukom

- Sekundäres Glaukom

- Kongenitales Glaukom

- Sonstige

- Nach Wirkstoffklasse

- Prostaglandinanaloga

- Betablocker

- Alpha-Agonisten

- Carboanhydrasehemmer

- Fixdosiskombinationen

- Rho-Kinase- und NO-donorische Prostaglandinanaloga

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau eines klaren Überblicks über den Nachfragepool und den Behandlungsmix nach Land, der anschließend anhand öffentlicher Gesundheits- und Nutzungssignale überprüft wird. Wir beziehen uns auf Quellen wie die Weltgesundheitsorganisation (Prävalenz- und Alterungskontext), die US-amerikanische CDC (Kontext zur Versorgungsnutzung) und nationale Gesundheitsministerien, um den Patientenpool realistisch zu halten.

Für Behandlungs- und klinische Praxismuster stützen wir uns auf Quellen wie die Kennzeichnungsdatenbank der US-amerikanischen FDA, die National Institutes of Health (einschließlich PubMed-indizierter Studien) und berufsständische ophthalmologische Vereinigungen für Leitlinienänderungen und Therapiesequenzierung. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte unterstützen die Validierung der Produktabdeckung und geografischen Exposition. Wo nötig, helfen kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktintelligenz, Patentdatenbanken und eine Datenbank auf Import-Export-Sendungsebene, Markteinführungen, Fertigungsfußabdrücke und handelsbezogene Angebotssignale gegenzuprüfen. Diese Liste ist beispielhaft, und viele weitere öffentliche Quellen wurden ebenfalls zur Erhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärforschung wird verwendet, um zu bestätigen, wie häufig jede Therapieklasse eingesetzt wird, wo die Übernahme von Verfahren tatsächlich stattfindet und wie sich Preisgestaltung und Zugang je nach Markt unterscheiden. Wir sprachen mit einer Mischung aus Klinikern, Distributoren, zahlerorientierten Experten und Rollen auf Herstellerseite in wichtigen Regionen, sodass Annahmen zum behandelten Anteil, Wechselverhalten und Preiskorridoren vor Fertigstellung des Modells angepasst werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | Führungskräfte (CXOs): 18 % | APAC: 40 % |

| Mid-Tier: 45 % | Funktions-/Bereichsleiter: 32 % | EMEA: 37 % |

| Kleinere Anbieter: 18 % | Manager: 50 % | Amerika: 23 % |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt mittels eines Top-Down-Ansatzes über den Nachfragepool, bei dem Epidemiologie in eine behandelte Bevölkerung übersetzt und dann anhand von Nutzungs- und Preisannahmen in einen jährlichen Therapiewert umgerechnet wird. In der Praxis wird die Glaukomprävalenz nach Altersgruppe an die Diagnoserate, den Behandlungsbeginn und die Persistenz angepasst und dann basierend darauf, wie die Versorgung in der jeweiligen Region erfolgt, in Medikations- und Verfahrenspfade unterteilt.

Zu den wichtigsten im Modell verwendeten Eingaben zählen der Anteil von Offenwinkelglaukom gegenüber anderen Glaukomtypen, die durchschnittliche Anzahl von Verschreibungen pro behandeltem Patienten und Jahr, der typische Mix aus Erstlinien- und Zusatztherapie-Arzneimittelklassen, die Verfahrensdurchdringung für SLT und MIGS bei geeigneten Patienten sowie regionale Preiskorridore mit an das zu dimensionierende Jahr angepasster Währungsumrechnungszeit. Die Prognose erfolgt hauptsächlich durch Szenarioanalyse, bei der diese Eingaben mittels Adoptionskurven und expertenübereinstimmenden Bandbreiten fortgeschrieben werden, und die endgültige Entwicklung wird anschließend geglättet, damit kurzfristige Schocks die mittelfristige Aussicht nicht verzerren.

Die Ergebnisse werden durch selektive Bottom-up-Näherungen bestätigt, etwa Stichprobenpreis pro Packung multipliziert mit geschätztem Volumen, sowie durch Kanalprüfungen des Verfahrensdurchsatzes, wo Daten fragmentiert sind. Wenn Details auf Länderebene dünn sind, schließen wir Lücken mithilfe von Proxy-Märkten mit ähnlichen Erstattungs- und Versorgungspfaden und überprüfen die Annahmen anschließend in Validierungsgesprächen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation der modellierten Gesamtwerte mit unabhängigen Signalen, gefolgt von einer Analyse der Abweichungen, bis die Treiber verstanden sind. Wir prüfen auf Ausreißer beim behandelten Anteil, bei Preisschritten und bei der Verfahrensakzeptanz, und diese Anomalien werden vor der Freigabe analystenübergreifend überprüft.

Wenn eine wesentliche Diskrepanz auftritt, etwa eine plötzliche Verschiebung der Leitlinienpräferenz oder Erstattung, kontaktieren wir relevante Experten erneut und führen die betroffenen Modellteile neu durch. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wichtige Zulassungen, Sicherheitsmaßnahmen oder Richtlinienänderungen die Akzeptanz oder Preisgestaltung wahrscheinlich beeinflussen. Vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit die veröffentlichten Zahlen die neuesten verfügbaren öffentlichen Informationen und validierten Annahmen widerspiegeln.

Vergleich der Marktgröße für Glaukombehandlung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für die Glaukombehandlung stimmen nicht immer überein, da Teams unterschiedliche Teile des Versorgungspfads erfassen, verschiedene Basisjahre wählen und unterschiedliche Regeln für Preisgestaltung und Währungszeitpunkt anwenden. Die Tabelle veranschaulicht, wie schon eine kleine Umfangsänderung die Zahl erheblich verschieben kann.

Die Vergleichstabelle zeigt eine enge Spanne im mittleren einstelligen Milliardenbereich. Im Modell von Mordor Intelligence ist der Wert für 2025 an Behandlungsumsätze angepasst, die innerhalb des Glaukom-Versorgungspfads liegen, wobei die Verfahrensakzeptanz als Teil des Behandlungskontinuums und nicht als breite Kategorie ophthalmologischer Chirurgie behandelt wird. Wenn andere Schätzungen breitere Geräte-Kategorien einbeziehen, längere Prognosehorizonte anwenden oder eine andere Annahme zur Preis-Mix-Steigerung für Arzneimittelklassen verwenden, kann sich der Marktwert nach oben oder unten verschieben, selbst wenn der Patientenpool ähnlich ist.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,69 Milliarden USD (2025) | |

| Globale Unternehmensberatung A | 6,51 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Definition, die Glaukommedikamente mit einem breiteren Satz an Behandlungsgeräten und Vertriebsannahmen vermischen kann, was den Ausgangswert bereits vor Anwendung der Prognose verschiebt. |

| Branchenverlag B | 6,20 Milliarden USD (2025) | Stützt sich stärker auf die Segmentierung nach Arzneimittelklassen und kann den verfahrensbezogenen Behandlungswert unterschätzen, wenn Verfahren nicht explizit modelliert werden, was die Schätzung für dasselbe Jahr je nach regionaler Akzeptanz nach unten ziehen kann. |

Über die drei Zahlen hinweg stammen die Unterschiede hauptsächlich daraus, was als Behandlungsumsatz gezählt wird, wie der Verfahrenswert behandelt wird und wie die Preisgestaltung des Basisjahres umgerechnet und fortgeschrieben wird. Indem wir das Modell an eine nachvollziehbare behandelte Bevölkerung, einen Therapiemix und realistische Preiskorridore koppeln, halten wir das Ergebnis leichter überprüfbar und wiederholbar, wenn neue klinische oder erstattungsbezogene Änderungen eintreten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße für Glaukombehandlung bis 2031?

Die Marktgröße für Glaukombehandlung wird voraussichtlich bis 2031 einen Wert von 8,62 Milliarden USD erreichen.

Wie schnell wird der Markt für Glaukombehandlung voraussichtlich wachsen?

Es wird erwartet, dass der Markt im Zeitraum 2026–2031 mit einer CAGR von 4,32 % wächst.

Welche Glaukomindikation wächst am schnellsten?

Das sekundäre Glaukom ist die am schnellsten wachsende Indikation mit einer CAGR von 8,78 % bis 2031.

Welche Region bietet das höchste Wachstumspotenzial für Glaukombehandlungen?

Asien-Pazifik führt beim Wachstumspotenzial mit einer erwarteten regionalen CAGR von 7,86 % bis 2031.

Welcher Technologietrend verändert die Erstlinientherapie bei Glaukom?

Die selektive Lasertrabekuloplastik ersetzt bei vielen Patienten die täglichen Augentropfen und hält 70 % der Patienten sechs Jahre nach dem Eingriff medikamentenfrei.

Seite zuletzt aktualisiert am: