Marktgröße und Marktanteil für Impfstoffadjuvanzien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

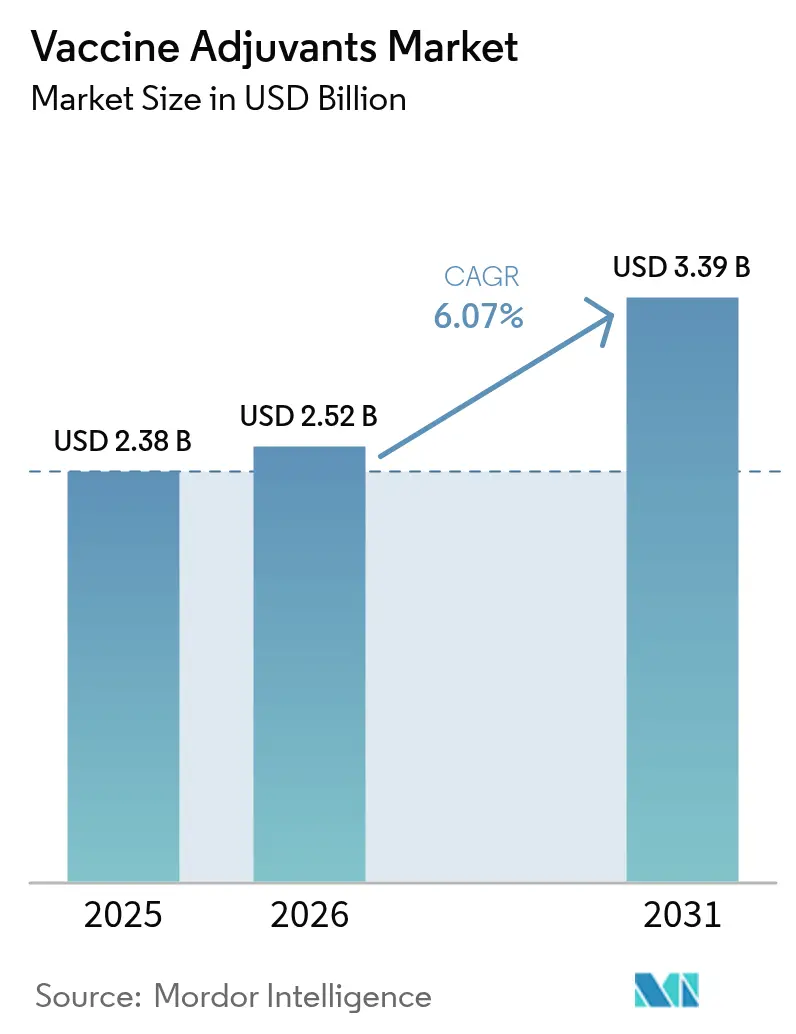

| Marktgröße (2026) | 2.52 Milliarden US-Dollar |

| Marktgröße (2031) | 3.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.07% CAGR |

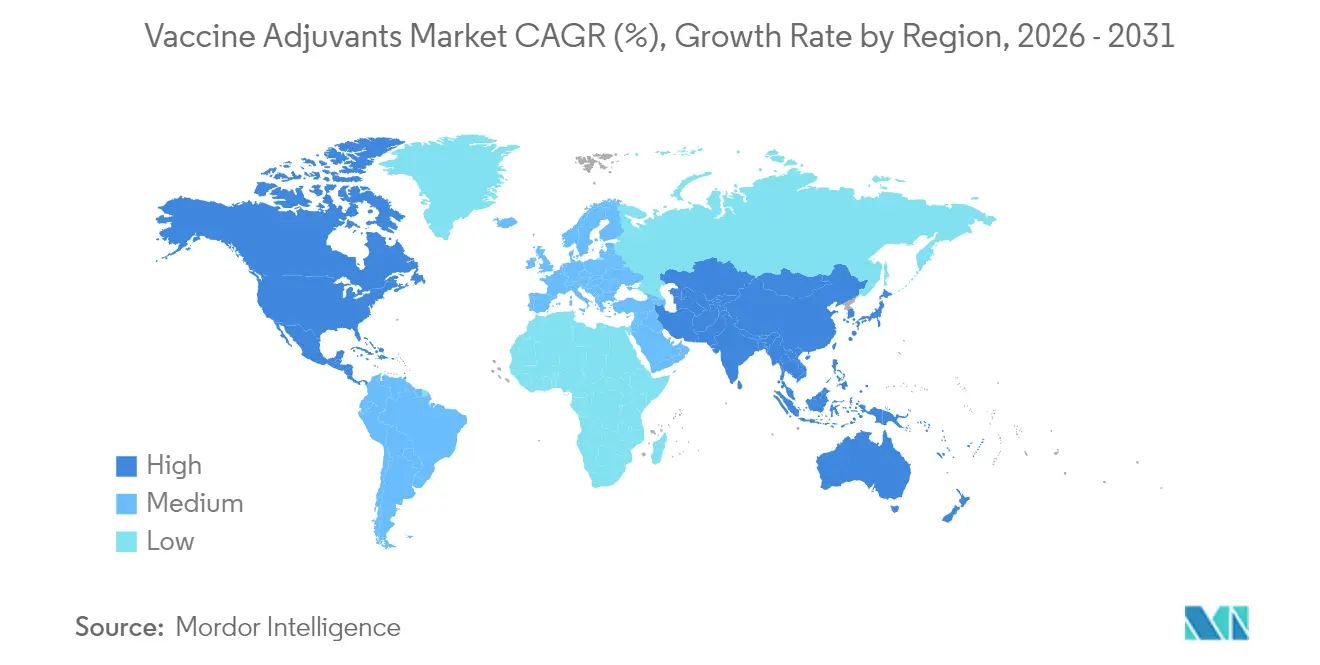

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

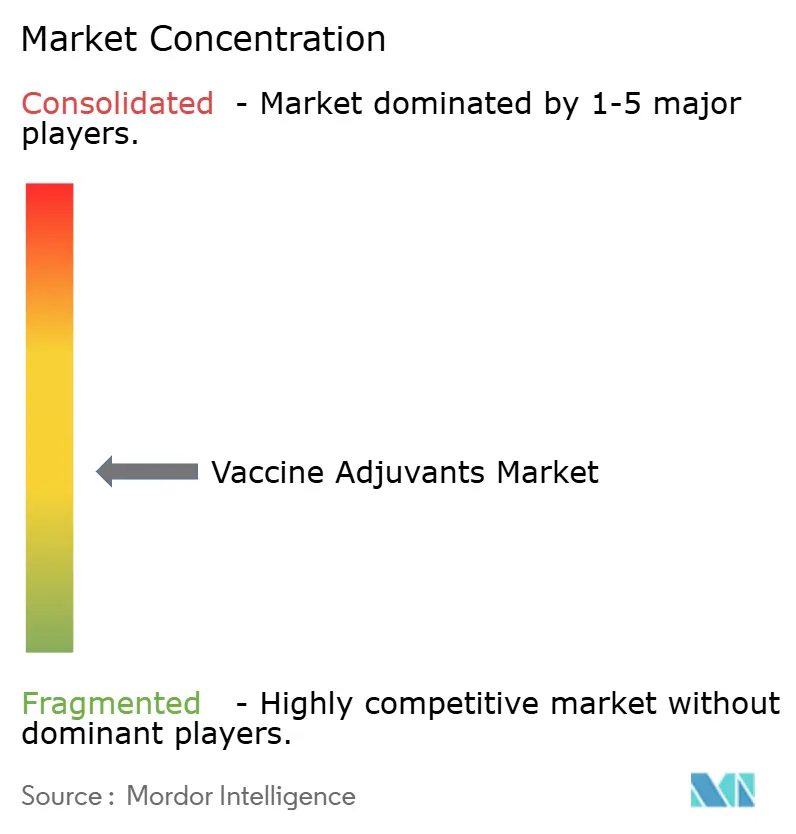

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Impfstoffadjuvanzien von Mordor Intelligence

Die Marktgröße für Impfstoffadjuvanzien wird im Jahr 2026 auf USD 2,52 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 2,38 Milliarden, mit Projektionen für 2031 von USD 3,39 Milliarden, was einem Wachstum von 6,07 % CAGR über 2026–2031 entspricht. Diese nachhaltige Expansion spiegelt den Schwenk des Pharmesektors hin zu Immunisierungsplattformen der nächsten Generation wider, die ausgefeilte Adjuvanztechnologien benötigen, um Immunreaktionen zu verstärken, neuartige Antigenformate zu ermöglichen und thermostabile Formulierungen zu unterstützen. Staatliche Verpflichtungen zur Pandemievorsorge sorgen für vorhersehbare Kaufvolumina, während KI-gestütztes Design Formulierungszyklen verkürzt und die Abhängigkeit von der Kühlkette verringert, was die Vertriebskosten senkt und den globalen Zugang erweitert. Die zunehmende Forschung an mRNA-, selbstverstärkenden RNA- und virusähnlichen Partikel (VLP)-Impfstoffen steigert die Nachfrage weiter, da diese Plattformen auf wirksame Adjuvanzien angewiesen sind, um die geringe intrinsische Immunogenität gereinigter oder synthetischer Antigene auszugleichen [1]Nature, "Impfstoffinnovation geht über COVID-19 hinaus," nature.com. Die Versorgungssicherheit für Saponin- und Triterpenoid-Ausgangsstoffe sowie die regulatorische Klarheit für neuartige Wege wie STING-Agonismus bleiben Beobachtungspunkte, doch anhaltende Kapitalzuflüsse in die Biotechinnovation signalisieren Vertrauen in die langfristige Attraktivität des Marktes für Impfstoffadjuvanzien.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Saponin- und Triterpenoidsysteme mit einem Umsatzanteil von 26,12 % im Jahr 2025, während virusähnliche Partikel bis 2031 voraussichtlich mit einem CAGR von 6,88 % wachsen werden.

- Nach Verwendungstyp hielten aktive Immunstimulatoren im Jahr 2025 einen Anteil von 47,49 % am Markt für Impfstoffadjuvanzien; Vehikeladjuvanzien verzeichnen den höchsten prognostizierten CAGR von 6,79 % bis 2031.

- Nach Krankheitstyp entfielen im Jahr 2025 71,92 % der Marktgröße für Impfstoffadjuvanzien auf Impfstoffe gegen Infektionskrankheiten, während Onkologieanwendungen mit einem CAGR von 6,83 % wachsen sollen.

- Nach Anwendung entfielen im Jahr 2025 67,71 % der Marktgröße für Impfstoffadjuvanzien auf kommerzielle Impfstoffe; Forschungsanwendungen wachsen bis 2031 mit einem CAGR von 7,01 %.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 40,62 %, während für den asiatisch-pazifischen Raum bis 2031 ein CAGR von 7,12 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Impfstoffadjuvanzien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung staatlicher Impfempfehlungen | +1.0% | Global, am stärksten im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Ungedeckter Impfbedarf bei aufkommenden Zoonosen | +0.8% | Tropische und subtropische Regionen | Kurzfristig (≤2 Jahre) |

| Zunehmende Nutzung rekombinanter und synthetischer Antigene | +1.1% | Nordamerika und EU führend, asiatisch-pazifischer Raum folgend | Mittelfristig (2–4 Jahre) |

| Beschleunigte mRNA-Plattformnachfrage nach neuartigen Adjuvanzien | +1.4% | Nordamerika und EU als frühe Anwender | Langfristig (≥4 Jahre) |

| Ausbau mikrobiell abgeleiteter TLR-Agonisten-Pipelines | +0.5% | Global, konzentriert in Biotechnologiezentren | Langfristig (≥4 Jahre) |

| KI-entwickelte Nano-Alum-Formulierungen ermöglichen kühlkettenfreie Distribution | +0.9% | Global, höchste Auswirkung in ressourcenarmen Regionen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung staatlicher Impfempfehlungen

Umfassendere nationale Impfpläne richten sich nun an Jugendliche, Erwachsene und ältere Menschen und vergrößern stetig die anspruchsberechtigte Basis für adjuvanzhaltige Produkte. Die FDA-Zulassung im Jahr 2024 eines adjuvanzierten H5N1-Impfstoffs für die Pandemiebevorratung und die EMA-Empfehlung von MF59-verstärkten Influenzaformulierungen für Erwachsene über 65 veranschaulichen den politischen Schwung, der Herstellern zuverlässige Abnahmemengen sichert [2]Peter Malfertheiner, "Sicherheit, Verträglichkeit und Immunogenität des aH5N1-Impfstoffs bei Erwachsenen mit und ohne zugrunde liegende immunsuppressive Erkrankungen," MDPI, mdpi.com. Behörden des öffentlichen Gesundheitswesens heben auch Kostenvermeidungsvorteile hervor, die mit reduzierten Krankenhauseinweisungsraten verbunden sind, und stärken so die Budgetzuweisungen für adjuvanzreiche Produkte. Diese Übereinstimmung zwischen Gesundheitsökonomie und Beschaffung schafft eine stabile Nachfragebasis für den Markt für Impfstoffadjuvanzien.

Ungedeckter Impfbedarf bei aufkommenden Zoonosen

Klimabedingte Habitatverschiebungen, intensivierte Schnittstellen zwischen städtischen und wildlebenden Bereichen sowie der globale Handel begünstigen Übertragungsereignisse und erhöhen die Nachfrage nach schnell wirkenden Impfstoffen, die auf wirksame Adjuvanzien für eine rasche Immunogenität angewiesen sind. Selbstverstärkende RNA-Kandidaten zeigen Antigenmengenreduktionen von bis zu 40-fach, wenn sie mit optimierten Adjuvanzien kombiniert werden, was eine Notfallproduktion ermöglicht [3]Thomas Vallet, "Selbstverstärkende RNA: Vorteile und Herausforderungen einer vielseitigen Plattform für die Impfstoffentwicklung," MDPI, mdpi.com. Der Disease-X-Rahmen der WHO listet Breitspektrum-Adjuvanzplattformen ausdrücklich als Prioritätstechnologien auf, was multilaterale Finanzierungsunterstützung signalisiert, die die kurzfristige Kaufsicherheit erhöht.

Zunehmende Nutzung rekombinanter und synthetischer Antigene

Die synthetische Biologie liefert präzise Antigenkonstrukte, bietet jedoch oft einen schwachen angeborenen Stimulus, was Adjuvanzien für schützende Titer unverzichtbar macht. Der Matrix-M-verstärkte rekombinante Spike-Impfstoff zeigte in entscheidenden Studien eine Wirksamkeit von 90 % und bestätigt, wie maßgeschneiderte Adjuvanzien gereinigte Proteine in leistungsstarke Impfstoffe verwandeln können. Die skalierbare Zellkulturproduktion und der Verzicht auf den Umgang mit Krankheitserregern stärken das Bruttomarginenpotenzial, stimulieren die weitere Expansion rekombinanter Pipelines und stärken das strukturelle Wachstum des Marktes für Impfstoffadjuvanzien.

Beschleunigte mRNA-Plattformnachfrage nach neuartigen Adjuvanzien

Über COVID-19 hinaus umfassen mRNA-Pipelines nun Influenza, RSV und personalisierte Krebsimpfung. Neue Lipid-Nanopartikel-Chemikalien wie Poly(carboxybetain) verbessern die endosomale Freisetzung und mildern Anti-PEG-Reaktionen, während trans-amplifizierende mRNA-Architekturen den Nutzlastbedarf um das Vierzigfache reduzieren und Chargenkapazitätsbeschränkungen verringern. Jeder Durchbruch erfordert eine gemeinsame Optimierung von Adjuvanz und Verabreichung, was das langfristige Wachstum des Marktes für Impfstoffadjuvanzien unterstützt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lokale und systemische Toxizitätsbedenken | -0.5% | Global, erhöhte Kontrolle in der EU und Nordamerika | Kurzfristig (≤2 Jahre) |

| Hohe Entdeckungs- und präklinische Screeningkosten | -0.8% | Global, höchste Auswirkung auf Biotechnologieunternehmen | Mittelfristig (2–4 Jahre) |

| Skalierungsherausforderungen für Squalen- und QS-21-Lieferketten | -0.4% | Global, konzentriert in etablierten Produktionsregionen | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bei neuartigen STING-Agonisten | -0.6% | Nordamerika und EU, mit globalen Ausstrahlungseffekten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lokale und systemische Toxizitätsbedenken

Die Überwachung nach der Markteinführung erkennt zunehmend seltene Entzündungsereignisse, was Regulierungsbehörden dazu veranlasst, die Datenanforderungen zu verschärfen. Klasse-B-CpG-Konstrukte destabilisieren beispielsweise Proteinantigene und können die Off-Target-Reaktivität erhöhen, was zu erweiterten Toxikologiepanels und Pharmakovigilanz führt. Erhöhte Sicherheitsschwellen verlängern Zeitpläne und erhöhen den Kapitalbedarf, was das kurzfristige Wachstum des Marktes für Impfstoffadjuvanzien dämpft.

Hohe Entdeckungs- und präklinische Screeningkosten

Mechanistische Studien über mehrere Spezies, Formulierungsstresstests und komplexe Analysen können vor einer ersten Studie am Menschen USD 50–100 Millionen verbrauchen. Solche Ausgaben übersteigen die Finanzierungskapazität vieler Frühphasenentwickler und konzentrieren Innovationen bei großen Pharmaunternehmen, die das Risiko über breite Portfolios amortisieren können. Die daraus resultierende Kapitalhürde hemmt die Pipeline-Vielfalt und verzögert einige vielversprechende Kandidaten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Saponindominanz steht vor VLP-Disruption

Saponin- und Triterpenoidsysteme kontrollierten im Jahr 2025 26,12 % der Marktgröße für Impfstoffadjuvanzien, gestützt durch QS-21- und AS01-Einsätze in Gürtelrosen-, Malaria- und Tuberkuloseprogrammen. Ihre duale Induktion von humoraler und zellulärer Immunität hält die Nachfrage aufrecht, doch Risiken bei der Extraktion aus natürlichen Quellen und steigende Nachhaltigkeitsanforderungen treiben Investitionen in halbsynthetische Analoga voran. Virusähnliche Partikel werden trotz einer kleineren Basis bis 2031 mit einem CAGR von 6,88 % wachsen, angetrieben durch die BacFreets-Kontaminationsreduktionstechnologie, die die Skalierung vereinfacht.

Hersteller bewerten zunehmend die Diversifizierung der Versorgung, um die Volatilität der Saponinernte zu mindern, während synthetische Biologielabore VLP-Gerüste verfeinern, die multivalente Antigene und intrinsische Mustererkennungsmotive gemeinsam präsentieren und möglicherweise separate Adjuvanzkomponenten überflüssig machen. Aluminiumsalz-, Emulsions- und Liposomformulierungen verankern weiterhin routinemäßige pädiatrische Impfpläne, während Kohlenhydrat- und bakteriell abgeleitete TLR-Agonisten Nischenindikationen ansprechen, die eine maßgeschneiderte Immunpolarisierung erfordern. Dieses Nebeneinander von etablierten und disruptiven Technologien stellt sicher, dass der Markt für Impfstoffadjuvanzien eine heterogene Produktlandschaft beibehält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verwendungstyp: Aktive Immunstimulatoren führen Vehikelinnovation an

Aktive Immunstimulatoren sicherten sich im Jahr 2025 47,49 % des Marktanteils für Impfstoffadjuvanzien, gestützt durch mechanistisch definierte Wirkstoffe wie Dynavax's CpG 1018 und GSK's MPL. Die regulatorische Vertrautheit mit diesen Wegen beschleunigt die Prüfzeiträume und fördert Plattformzulassungen für mehrere Antigene. Vehikeladjuvanzien, die Lipid-Nanopartikel und polymere Träger umfassen, sollen bis 2031 mit einem CAGR von 6,79 % wachsen, da Entwickler integrierte Lösungen für Verabreichung und Stimulation fordern.

Der Markt für Impfstoffadjuvanzien schätzt zunehmend Vehikel, die Antigene und Immunpotenziatoren gemeinsam einkapseln und die kolloidale Stabilität bei Temperaturschwankungen aufrechterhalten. Jüngste Mangan-Lipid-Hybridpartikel zeigten stärkere CD8+-Reaktionen gegen Varizella-Zoster im Vergleich zu Alum-Vergleichspräparaten und verdeutlichen funktionale Gewinne, die Substitutionswellen antreiben. Trägeradjuvanzien behalten ihre Relevanz für mukosale oder Langzeitfreisetzungsanwendungen und stellen sicher, dass jede Modalität einen definierten Chancenraum im breiteren Markt für Impfstoffadjuvanzien behält.

Nach Krankheitstyp: Krebsanwendungen beschleunigen sich über die Basis der Infektionskrankheiten hinaus

Etablierte Programme für Infektionskrankheiten repräsentierten im Jahr 2025 71,92 % der Marktgröße für Impfstoffadjuvanzien, gestützt durch staatliche Beschaffung für Influenza-, Pneumokokken- und H5N1-Reserven. Trotz dieser Dominanz werden Onkologiekandidaten bis 2031 einen CAGR von 6,83 % verzeichnen, da Neoantigen- und tumorassoziierte Antigen-Pipelines reifen. Personalisierte Impfstoffe erfordern Adjuvanzien, die eine robuste CD4+- und CD8+-Aktivierung orchestrieren und gleichzeitig die Expansion regulatorischer T-Zellen vermeiden, was die Erforschung von STING-Agonisten und TLR7/8-Modulatoren vorantreibt.

Klinische Ergebnisse zeigen, dass adjuvanzierte Melanomimpfstoffe dauerhafte Ansprechraten erzielen, wenn sie mit Checkpoint-Inhibitoren kombiniert werden, was portfolioübergreifende Synergien nahelegt, die den gesamten adressierbaren Wert erhöhen. Über Krebs hinaus bleiben die Desensibilisierung bei Autoimmunerkrankungen und die Allergieprävention explorative Gebiete mit inkrementellem Aufwärtspotenzial für den Markt für Impfstoffadjuvanzien, sofern Sicherheits-Wirksamkeits-Kompromisse gelöst werden können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Forschungsmomentum katalysiert kommerzielle Pipelines

Die kommerzielle Versorgung machte im Jahr 2025 67,71 % der Marktgröße für Impfstoffadjuvanzien aus, angetrieben durch Influenza-, pädiatrische Kombinations- und Reisegesundheitsfranchises. Forschungsanwendungen werden jedoch mit einem CAGR von 7,01 % übertreffen, was die post-pandemischen F&E-Budgets widerspiegelt, die schnelle Reaktionsplattformen priorisieren. Zuschüsse von BARDA, CEPI und Horizont Europa stellen gezielt Mittel für die Adjuvanzentdeckung bereit und sorgen für einen stetigen Zufluss präklinischer Daten, der spätere kommerzielle Markteinführungen risikoärmer macht.

Akademisch-industrielle Konsortien setzen nun Hochdurchsatz-Screening, KI-gestütztes Molekulardesign und Systemsimmunologie ein, um neuartige Adjuvanz-Antigen-Synergien zu entdecken und Lead-Optimierungszyklen zu verkürzen. Diese iterative Rückkopplungsschleife bedeutet, dass heutige Labordurchbrüche die lizenzierten Formulierungen von morgen begründen und einen tugendhaften Innovationszyklus im Markt für Impfstoffadjuvanzien verankern.

Geografische Analyse

Nordamerika behauptete seine Führungsposition mit einem Anteil von 40,62 % im Jahr 2025, unterstützt durch ausgereifte Produktionskapazitäten, Beschaffungsbudgets des öffentlichen Gesundheitswesens und FDA-Regulierungspräzedenzfälle, die Plattformprüfungen vereinfachen. Im Rahmen von Operation Warp Speed und Nachfolgeinitiativen subventioniert die Bundesfinanzierung die Skalierung mRNA-optimierter Adjuvanzsysteme und festigt die regionale Dominanz weiter. Konzentrierte akademische Zentren in Boston, San Francisco und Toronto schaffen translationale Pipelines, die kommerzielle Portfolios speisen und sicherstellen, dass der Markt für Impfstoffadjuvanzien in der Region verankert bleibt.

Für den asiatisch-pazifischen Raum wird bis 2031 ein CAGR von 7,12 % prognostiziert, angetrieben durch Chinas Kapazitätserweiterungen in der Biopharmazie, Indiens Skaleneffekte in der Auftragsproduktion und die Ausweitung der ASEAN-Immunisierungsprogramme. Staatliche Subventionen für thermostabile Adjuvanz-F&E adressieren tropische Kühlkettenbeschränkungen, während Japans Stärke in der Chemieindustrie Lipid-Nanopartikel-Innovationen beschleunigt. Die lokale regulatorische Harmonisierung im Rahmen des ASEAN-Impfstoffregulierungsmechanismus reduziert Genehmigungsredundanzen, verbessert die Markteinführungsgeschwindigkeit für regionale Entwickler und stärkt den Markt für Impfstoffadjuvanzien im asiatisch-pazifischen Raum.

Europa verzeichnet ein stetiges mittleres einstelliges Wachstum, da der Rahmen für adaptive Wege der EMA die bedingte Zulassung für prioritäre Adjuvanzplattformen unterstützt. Grenzüberschreitende Beschaffungsmechanismen im Rahmen des gemeinsamen EU-Beschaffungsabkommens bündeln die Nachfrage und geben Lieferanten vorhersehbare Volumina, während sie Preisverhandlungen ermöglichen, die die Margenstruktur erhalten. Die Infrastruktur für chemische Spezialitäten in Deutschland und den Niederlanden sichert die Versorgung mit hochreinen Hilfsstoffen und unterstützt den Export von Adjuvanzintermediaten in andere Regionen.

Wettbewerbslandschaft

Die Branche für Impfstoffadjuvanzien weist eine moderate Konzentration auf. GSK nutzt sein AS-Serienportfolio für Gürtelrosen-, Malaria- und RSV-Programme, während Dynavax's CpG-Plattform Hepatitis-B- und COVID-19-Angebote verankert. Novavax kombiniert Matrix-M mit VLP- und rekombinanten Konstrukten und demonstriert, wie proprietäre Adjuvanzien den Antigennutzen steigern. Insgesamt halten die fünf größten Unternehmen rund 60–65 % der globalen Umsätze, was einen Wettbewerbskorridor für mittelgroße Biotech-Einsteiger lässt.

Strategische Akquisitionen stärken die Plattformkontrolle: Crodas Kauf von Avanti Polar Lipids für USD 185 Millionen sicherte hochwertige Lipide, die für mRNA-Produkte unerlässlich sind, während SK Biosciences Übernahme von IDT Biologika für USD 244 Millionen die Abfüll- und Verpackungskapazität mit der Adjuvanzherstellung integrierte. Partnerschaften nehmen zu, wobei große Pharmaunternehmen TLR7/8- oder STING-Agonisten von Spezialunternehmen lizenzieren, um das Pipeline-Risiko zu diversifizieren. Weißflächenchancen konzentrieren sich auf thermostabiles Nano-Alum, personalisierte Adjuvanzauswahl basierend auf HLA-Haplotypen und Kombinationsformulierungen, die angeborene Immunauslöser synchronisieren.

Markteintrittsbarrieren bleiben aufgrund regulatorischer Komplexität, Toxikologiekosten und Lieferkettenvalidierung erheblich, doch Risikokapitalinvestitionen in erstklassige Mechanismen signalisieren anhaltenden Appetit auf disruptive Differenzierung. Unternehmen, die sowohl immunologische Überlegenheit als auch kosteneffektive Skalierbarkeit nachweisen können, sind positioniert, um inkrementelle Anteile zu gewinnen, während der Markt für Impfstoffadjuvanzien sich bis 2030 ausweitet.

Marktführer für Impfstoffadjuvanzien

Adjuvatis

Merck KGaA

GlaxoSmithKline plc

Novavax Inc.

Croda International plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die Universität Pittsburgh und die Pennsylvania State University berichteten über trans-amplifizierende mRNA-Konstrukte, die 40-mal weniger mRNA als herkömmliche Formate benötigen, was die Rohstoffkosten senkt und Produktionsengpässe erleichtert.

- Juni 2025: Die Wageningen University stellte die BacFreets-Verarbeitung vor, die 99,97 % der Baculovirus-Kontamination bei der VLP-Produktion eliminiert und die kommerzielle Skalierbarkeit verbessert.

- Juni 2025: Das ACIP befürwortete die schrittweise Abschaffung thiomersalhaltiger Influenzaimpfstoffe und genehmigte den monoklonalen Antikörper Clesrovimab zur RSV-Prophylaxe, was auf sich entwickelnde Sicherheitsstandards hinweist.

- Mai 2025: Wissenschaftler der Cornell University entwickelten Poly(carboxybetain)-Lipide, die PEG in mRNA-Nanopartikeln ersetzen, die Bildung von Anti-PEG-Antikörpern reduzieren und wiederholte Dosierungen ermöglichen.

Umfang des globalen Berichts über den Markt für Impfstoffadjuvanzien

Gemäß dem Umfang des Berichts ist ein Adjuvanz ein pharmakologisches oder immunologisches Mittel, das hilft, die adaptive Immunreaktion auf einen Impfstoffwirkstoff zu synergisieren und zu lenken. Adjuvanzien sind Verbindungen, die die immunogene Reaktion des Körpers gegen Antigene verbessern. Daher werden Adjuvanzien hauptsächlich Impfstoffen zugesetzt, um deren Fähigkeit zu stärken, langfristigen Schutz und Sicherheit gegen Infektionen zu gewährleisten.

Der Markt für Impfstoffadjuvanzien ist segmentiert nach Produkttyp (mineralsalzbasierte Adjuvanzien, tensoaktive Adjuvanzien, Adjuvanzienemulsionen, Liposomenadjuvanzien, Kohlenhydratadjuvanzien, bakteriell abgeleitete Adjuvanzien, virusähnliche Partikel (VLP) und andere Produkttypen), Verwendungstyp (aktive Immunstimulatoren, Träger und Vehikeladjuvanzien), Krankheitstyp (Infektionskrankheiten und Krebs), Anwendung (Forschungsanwendungen und kommerzielle Anwendungen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Mineralsalzadjuvanzien |

| Saponin und Triterpenoid |

| Emulsionsbasiert |

| Liposom und Virosom |

| Kohlenhydrat und Polysaccharid |

| Bakteriell abgeleitete TLR-Agonisten |

| Virusähnliche Partikel |

| Andere Produkttypen |

| Aktive Immunstimulatoren |

| Träger |

| Vehikeladjuvanzien |

| Infektionskrankheiten |

| Krebs |

| Sonstige |

| Forschungsanwendungen |

| Kommerzielle Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Mineralsalzadjuvanzien | |

| Saponin und Triterpenoid | ||

| Emulsionsbasiert | ||

| Liposom und Virosom | ||

| Kohlenhydrat und Polysaccharid | ||

| Bakteriell abgeleitete TLR-Agonisten | ||

| Virusähnliche Partikel | ||

| Andere Produkttypen | ||

| Nach Verwendungstyp | Aktive Immunstimulatoren | |

| Träger | ||

| Vehikeladjuvanzien | ||

| Nach Krankheitstyp | Infektionskrankheiten | |

| Krebs | ||

| Sonstige | ||

| Nach Anwendung | Forschungsanwendungen | |

| Kommerzielle Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Impfstoffadjuvanzien?

Der Markt wird im Jahr 2026 auf USD 2,52 Milliarden geschätzt und soll bis 2031 USD 3,39 Milliarden erreichen.

Welche Produktkategorie führt den Markt für Impfstoffadjuvanzien an?

Saponin- und Triterpenoidsysteme dominieren mit einem Anteil von 26,12 % im Jahr 2025, was den weit verbreiteten Einsatz in Gürtelrosen- und Malariaimpfstoffen widerspiegelt.

Welches Segment wächst am schnellsten im Markt für Impfstoffadjuvanzien?

Adjuvanzien auf Basis virusähnlicher Partikel verzeichnen den schnellsten Anstieg mit einem CAGR von 6,88 % bis 2031 aufgrund skalierbarer Nanostrukturplattformen.

Welche Region entwickelt sich am schnellsten?

Für den asiatisch-pazifischen Raum wird ein CAGR von 7,12 % prognostiziert, da China, Indien und Südostasien Immunisierungsprogramme und lokale Produktion ausbauen.

Warum sind Adjuvanzien für mRNA-Impfstoffe entscheidend?

mRNA-Konstrukte benötigen Verabreichungspartikel, die endosomale Freisetzung und ausgewogene angeborene Aktivierung gewährleisten; optimierte Adjuvanzien steigern die Antigenexpression und moderieren gleichzeitig Entzündungen.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Unternehmen kontrollieren etwas mehr als 60 % des Umsatzes, was ein moderates Konzentrationsniveau ergibt, das dennoch Raum für disruptive Einsteiger lässt.

Seite zuletzt aktualisiert am: