Hyoscin Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 486.87 Millionen US-Dollar |

| Marktgröße (2031) | 614.91 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hyoscin Marktanalyse von Mordor Intelligence

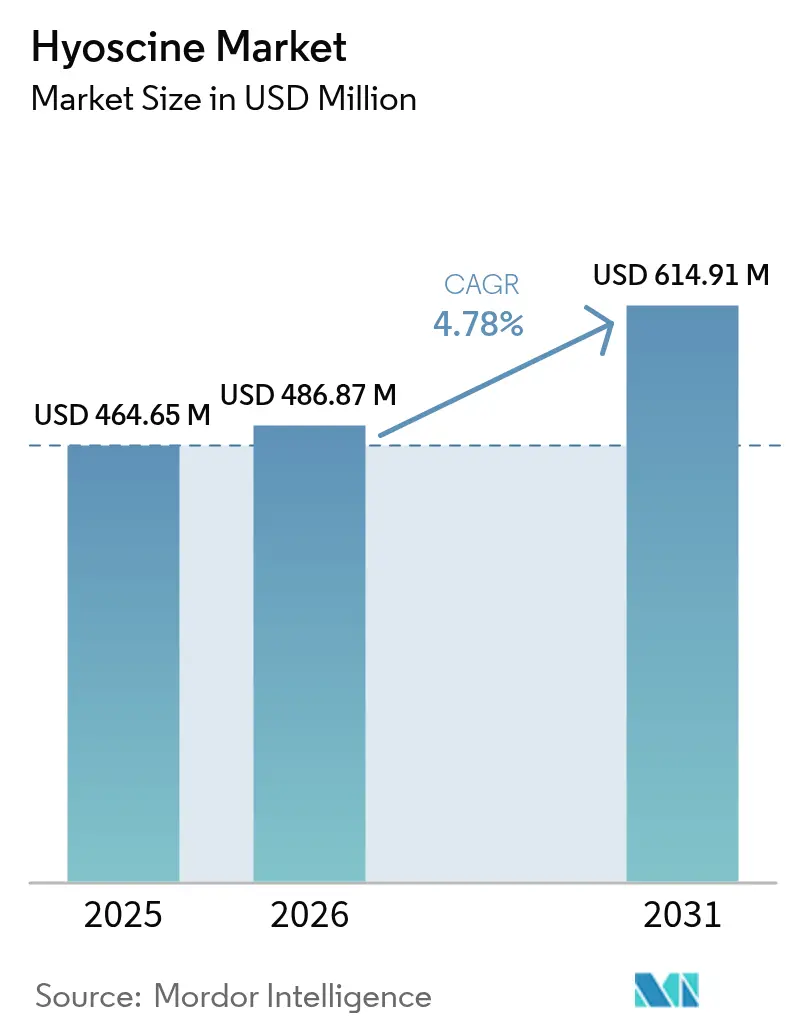

Die Hyoscin Marktgröße wurde im Jahr 2025 auf USD 464,65 Millionen bewertet und wird voraussichtlich von USD 486,87 Millionen im Jahr 2026 auf USD 614,91 Millionen bis 2031 anwachsen, bei einer CAGR von 4,78 % während des Prognosezeitraums (2026–2031). Der Auftrieb kommt von der zunehmenden Anerkennung der anticholinergen Vielseitigkeit des Wirkstoffs, einer wachsenden Zahl klinischer Nachweise in Protokollen zur postoperativen Übelkeit und zum Erbrechen (PONV), sowie anhaltenden Investitionen in fortschrittliche transdermale Plattformen. Steigende chirurgische Eingriffszahlen, zunehmender globaler Reiseverkehr und eine verstärkte Diagnose funktioneller gastrointestinaler Erkrankungen stützen die Nachfrage zusätzlich. Der Wettbewerb konzentriert sich auf differenzierte Verabreichungstechnologien, die stabile Plasmaspiegel versprechen und gleichzeitig die anticholinerge Belastung reduzieren. Währenddessen veranlassen angebotsseitige Drücke im Zusammenhang mit dem Duboisia-Anbau zur vertikalen Integration sowie zu biotechnologisch hergestellten Alkaloid-Initiativen in Australien und Indien.

Wichtigste Erkenntnisse des Berichts

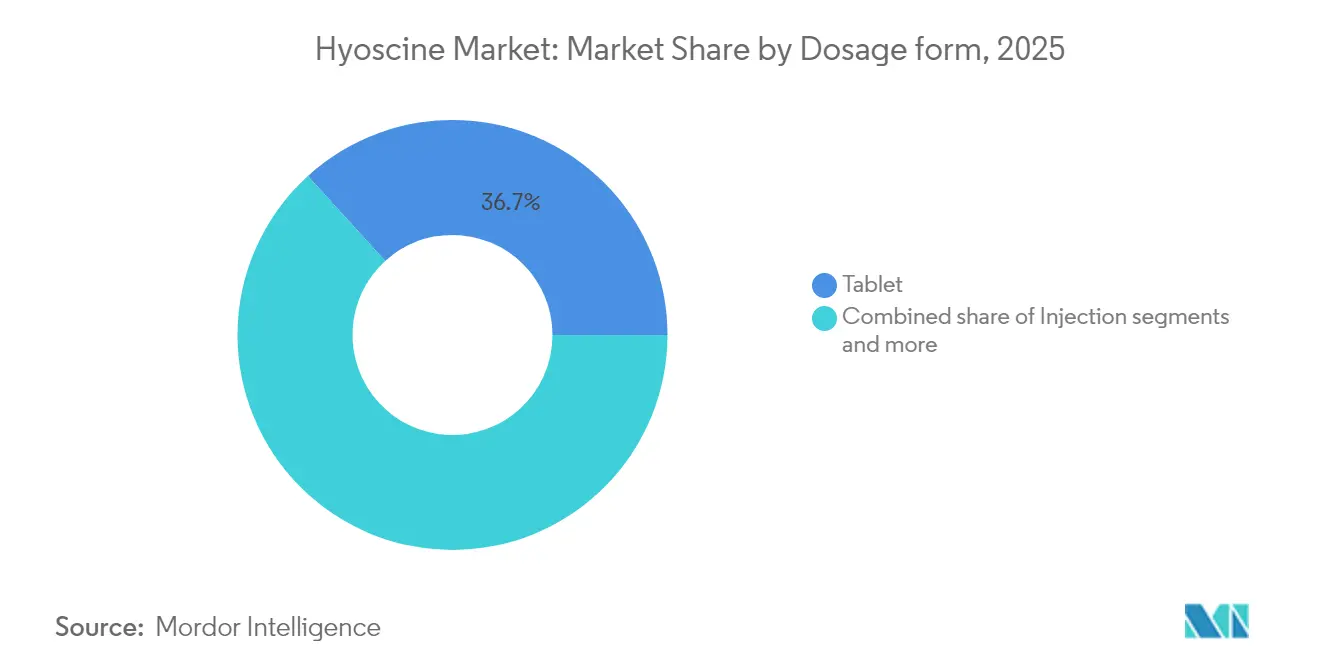

- Nach Darreichungsform entfielen 36,74 % des Umsatzes 2025 auf Tabletten, während transdermale Pflaster mit einer CAGR von 6,37 % bis 2031 am schnellsten wachsen.

- Nach Indikation entfielen 38,35 % der Nachfrage 2025 auf Reisekrankheit, während neurologische Erkrankungen bis 2031 die höchste CAGR von 6,8 % erzielen sollen.

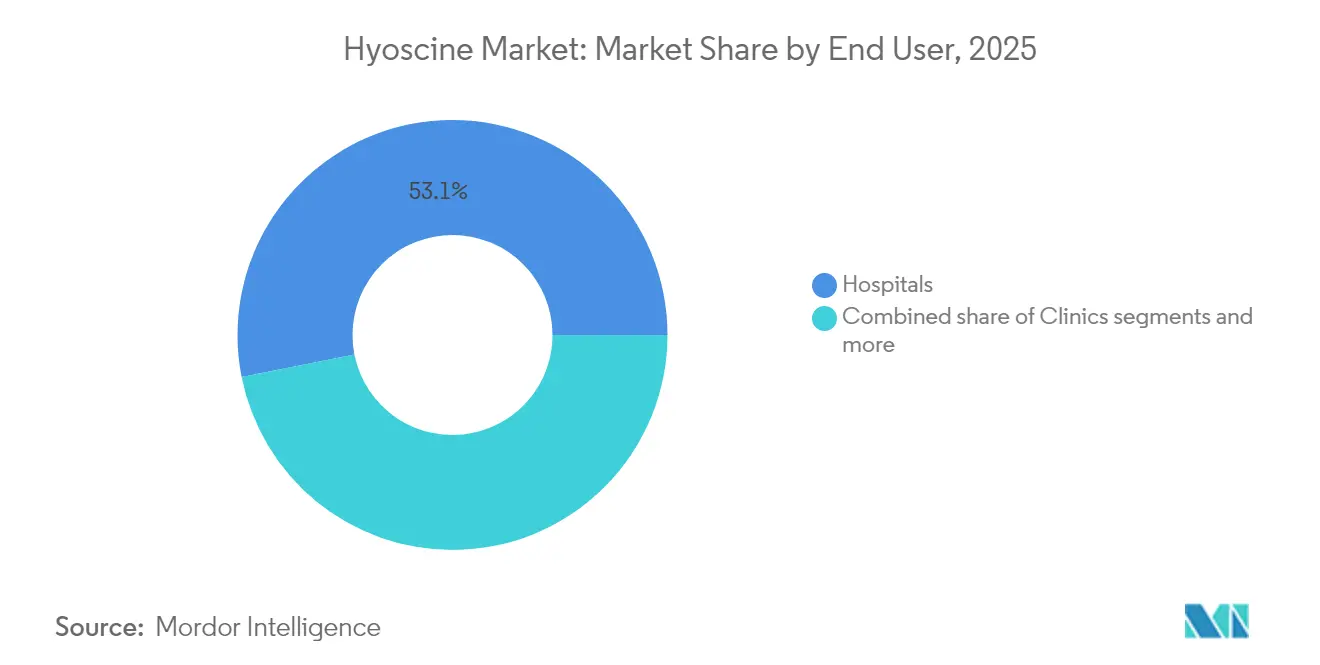

- Nach Endbenutzer hielten Krankenhäuser 53,12 % des Umsatzes 2025, während häusliche Pflegeeinrichtungen bis 2031 mit einer CAGR von 7,29 % am schnellsten expandieren.

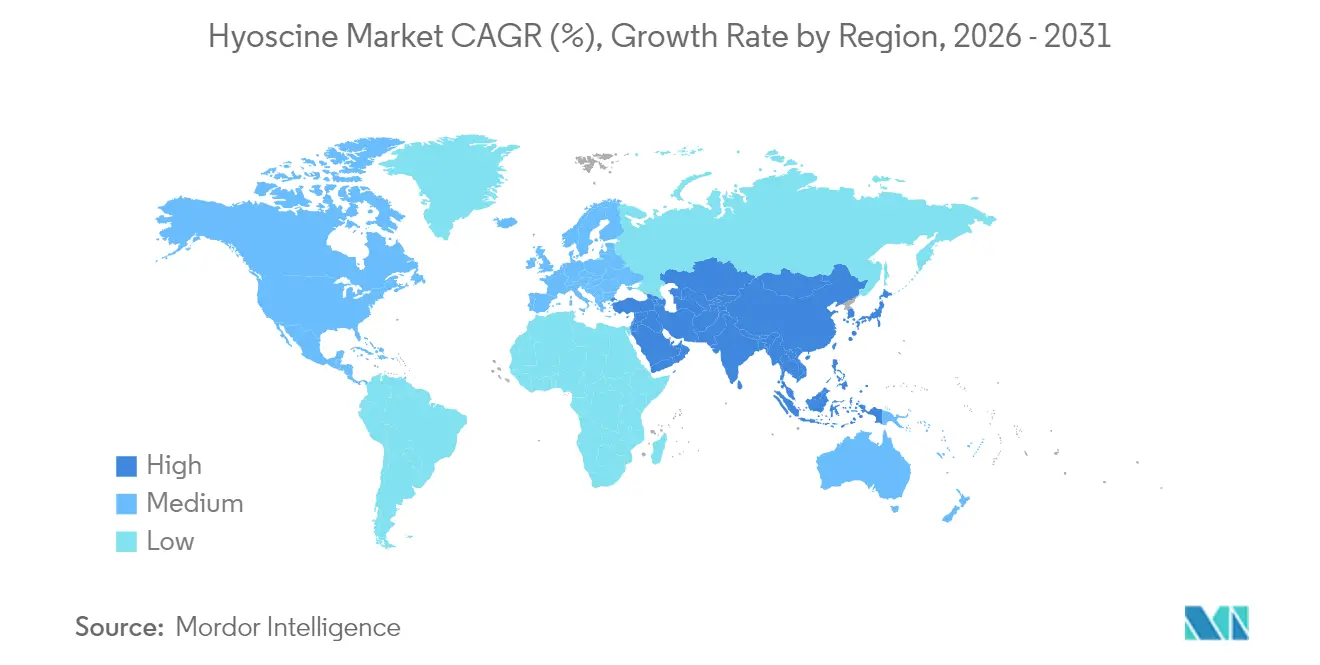

- Nach Geografie dominierte Nordamerika mit 41,68 % des Umsatzes 2025; der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 7,81 % bis 2031 das stärkste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Hyoscin Markttrends und -einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz der Reisekrankheit | +0.8% | Global, mit Schwerpunkt in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz gastrointestinaler Erkrankungen | +1.2% | Global, insbesondere in aufstrebenden Märkten des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Anstieg chirurgischer Eingriffe, der zu PONV führt | +1.0% | Nordamerika & EU, Expansion in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einführung fortschrittlicher transdermaler Verabreichungssysteme | +0.9% | Entwickelte Märkte, Ausbreitung auf aufstrebende Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Experimenteller Einsatz bei neuropsychiatrischen Erkrankungen | +0.7% | Forschungszentren in Nordamerika & EU | Langfristig (≥ 4 Jahre) |

| Biotechnologisch optimierter Duboisia-Anbau zur Steigerung des Angebots | +0.4% | Australien, mit Technologietransfer nach Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz der Reisekrankheit

Wachsende Passagierkilometer auf dem Luft-, See- und Autonomfahrzeugweg verstärken vestibuläre Konflikte, die Reisekrankheit auslösen. Transdermales Scopolamin bietet eine bis zu 72-stündige Prophylaxe und übertrifft damit kürzer wirkende orale Präparate, was eine Premiumpreisgestaltung im Hyoscin Markt begünstigt. Militärprogramme, die intranasale Formulierungen erforschen, unterstreichen neue missionskritische Nischen. Mit der Erholung des Tourismus und der zunehmenden Verbreitung von Virtual-Reality-Headsets erweitert sich die adressierbare Basis weiter.

Zunehmende Prävalenz gastrointestinaler Erkrankungen

Die Raten des Reizdarmsyndroms steigen aufgrund von Ernährungsumstellungen, städtischen Stressfaktoren und verbesserter Diagnostik im asiatisch-pazifischen Raum. Hyoscin-Butylbromid, ein peripher wirkendes Spasmolytikum, wird zunehmend als Erstlinientherapie in klinischen Leitlinien aufgeführt. Die Aufnahme in die WHO-Liste der unentbehrlichen Arzneimittel schützt die Nachfrage vor generischer Erosion, während pädiatrische Sicherheitsprüfungen auf Labelingserweiterungen hindeuten, die den Hyoscin Markt bereichern werden.

Anstieg chirurgischer Eingriffe, der zu PONV führt

Minimal-invasive und ambulante Eingriffe nehmen zu, dennoch sind bis zu 30 % der allgemeinen Fälle und über 50 % der Hochrisikogruppen von PONV betroffen. Die muskarinische Blockade ergänzt Serotonin-Antagonisten und ermöglicht eine additive Symptomkontrolle sowie kürzere Erholungszeiten. Nachweise zur Sicherheit bei stillenden Müttern nach Kaiserschnitt erweitern den Einsatz in geburtshilflichen Operationssälen.

Einführung fortschrittlicher transdermaler Verabreichungssysteme

Pflaster der nächsten Generation verwenden Mikrodepots und stimulusresponsive Polymere für einen vorhersehbaren Fluss, was historische Variabilitätsbeschwerden behebt. Die Terahertz-Spektroskopie in Echtzeit validiert nun die In-vivo-Diffusion ohne Biopsien und unterstützt die qualitätsorientierte Herstellung. Die Nutzung im häuslichen Bereich steigt rasant, da Pflaster die Dosierungsfrequenz und die Betreuungsintensität reduzieren – ein Vorteil für den Hyoscin Markt in alternden Gesellschaften.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anticholinerges Nebenwirkungsprofil | -0.8% | Global, insbesondere bei geriatrischen Populationen | Kurzfristig (≤ 2 Jahre) |

| Strenge Verschreibungs- und Regulierungskontrollen | -0.6% | Nordamerika & EU, Ausweitung auf aufstrebende Märkte | Mittelfristig (2–4 Jahre) |

| Volatilität des Duboisia-Anbaus aufgrund des Klimawandels | -0.4% | Anbauregionen in Australien & Indien | Langfristig (≥ 4 Jahre) |

| Trends zum Ausschluss aus geriatrischen Arzneimittellisten | -0.3% | Entwickelte Märkte mit alternden Bevölkerungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anticholinerges Nebenwirkungsprofil

Mundtrockenheit, verschwommenes Sehen, Delir und Harnverhalt schränken die Dosissteigerung ein, insbesondere bei Patienten über 60 Jahren, bei denen das Risiko für Lungenentzündung und Mortalität steigt. Jüngste FDA-Warnungen zu hitzebedingten Komplikationen, wenn Pflaster mit externen Wärmequellen in Kontakt kommen, verstärken die Vorsicht[1]Quelle: U.S. Food and Drug Administration, „FDA fügt Warnung zu ernsthaften Risiken hitzebedingter Komplikationen hinzu”, fda.gov. Krankenhäuser setzen nun strengere Überwachungs- und Risikostratifizierungsalgorithmen ein, was kurzfristige Gewinne im Hyoscin Markt einschränken kann.

Strenge Verschreibungs- und Regulierungskontrollen

Missbrauch bei kriminellen Übergriffen und Bedenken hinsichtlich pädiatrischer Toxizität haben die Einstufung in mehreren Rechtssystemen verschärft. Vollständige Antwortschreiben für neuartige intranasale Einreichungen verdeutlichen lange Genehmigungszyklen und hohe Compliance-Kosten[2]Quelle: Defender Pharmaceuticals, „Vollständiges Antwortschreiben für intranasales Scopolamin”, defenderpharma.com . Kleinere Hersteller haben Schwierigkeiten, die nun erforderliche Pharmakovigilanz-Infrastruktur zu finanzieren, was die Markteintrittsbarrieren erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Darreichungsform: Transdermale Innovation treibt Wachstum an

Tabletten führten 2025 mit einem Hyoscin Marktanteil von 36,74 % aufgrund jahrzehntelanger Vertrautheit unter Ärzten und niedrigen Stückkosten. Transdermale Pflaster werden jedoch voraussichtlich eine CAGR von 6,37 % erzielen und könnten einen größeren Anteil der Hyoscin Marktgröße gewinnen, da Formulierungen mit verzögerter Freisetzung bei Reisenden und älteren Nutzern an Beliebtheit gewinnen.

Injektionsformate behalten ihre Relevanz in Notaufnahmen, die den schnellen Wirkungseintritt schätzen, doch die Akzeptanz außerhalb von Krankenhäusern bleibt aufgrund der Verabreichungskomplexität begrenzt. Orale Lösungen bedienen pädiatrische und dysphagierende Patientengruppen, während Pipeline-Nasengele auf militärische und Raumfahrtanwendungen abzielen. Insgesamt treibt die Pflastertechnologie die Differenzierung im Hyoscin Markt durch längere Tragedauer und adhärenzfreundliche Designs voran.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Indikation: Neurologische Anwendungen gewinnen an Dynamik

Reisekrankheit dominierte 2025 mit 38,35 % des Umsatzes – ein Beleg für die Erholung des Reiseverkehrs nach der Pandemie. Dennoch sind neurologische Erkrankungen mit der höchsten CAGR von 6,8 % auf dem Vormarsch, da Studien zu schnell wirkenden Antidepressiva voranschreiten. Erste Daten zeigen bedeutsame Stimmungsverbesserungen innerhalb von Stunden und positionieren Scopolamin für ungedeckte psychiatrische Bedürfnisse.

Gastrointestinale Anwendungsfälle bleiben stabil, gestützt durch steigende Diagnosen des Reizdarmsyndroms im asiatisch-pazifischen Raum. Die PONV-Nachfrage spiegelt die globalen chirurgischen Eingriffszahlen wider, insbesondere in laparoskopischen und geburtshilflichen Operationssälen. Atemwegsindikationen stellen eine kleinere, aber dauerhafte Nische dar. Die Diversifizierung der Anwendungsfälle stärkt die Widerstandsfähigkeit des Hyoscin Markts.

Nach Endbenutzer: Häusliche Pflegeeinrichtungen beschleunigen sich

Krankenhäuser kontrollierten 53,12 % des Verbrauchs im Jahr 2025, da Aufnahme in die Arzneimittelliste und perioperative Protokolle auf Hyoscin für eine multimodale Antiemese angewiesen sind. Häusliche Pflegeeinrichtungen werden jedoch bis 2031 mit einer CAGR von 7,29 % am schnellsten expandieren, dank Telegesundheitsüberwachung und benutzerfreundlicher Pflaster, die Dosierungsfehler begrenzen.

Kliniken überbrücken akute Krankenhausleistungen und häusliche Therapie und profitieren vom Wachstum ambulanter Eingriffe. Der Nachklang von COVID-19 treibt die Gesundheitsversorgung weiterhin in Richtung dezentraler Bereitstellung – ein Umfeld, in dem Hyoscin Marktteilnehmer, die manipulationssichere Verpackungen und elektronische Etikettierungshinweise anbieten, Marktanteile gewinnen dürften.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Geografische Analyse

Nordamerika erwirtschaftete 41,68 % des Umsatzes 2025 aufgrund etablierter Erstattungsregelungen und früher Einführung kontrollierter Freisetzungsformate. Europa folgt dicht dahinter, gestützt durch ältere Bevölkerungsstrukturen und strenge PONV-Leitlinien, die anticholinerge Kombinationen vorschreiben. Nordamerikanische Lieferanten profitieren außerdem von eigenen Duboisia-Plantagen, die das Risiko botanischer Versorgungsengpässe abpuffern.

Für den asiatisch-pazifischen Raum wird die höchste CAGR von 7,81 % prognostiziert, angetrieben durch verbesserte Diagnosedurchdringung, wachsenden Medizintourismus und staatliche Initiativen zur Lokalisierung der Wirkstoffproduktion. Indiens regulatorische Reformen, darunter beschleunigte Anlagengenehmigungen und die Digitalisierung der Pharmakovigilanz, fördern Kapazitätserweiterungen und Größenvorteile, die den Hyoscin Markt neu gestalten können.

Lateinamerika sowie der Nahe Osten und Afrika bieten langfristige Möglichkeiten, sind jedoch anfällig für Preisobergrenzen und Importzölle auf Pflaster. Multinationale Unternehmen nutzen Partnervertrieb und abgestufte Preisgestaltung, um ihre Präsenz aufrechtzuerhalten, doch Versorgungsunterbrechungen durch klimatisch bedingte Duboisia-Schocks können den Servicelevel beeinträchtigen. Die geografische Diversifizierung der Plantagen ist daher eine strategische Absicherung für den Hyoscin Markt.

Wettbewerbslandschaft

Der Hyoscin Markt ist mäßig fragmentiert. Führende Unternehmen verbinden vertikal integrierten Alkaloidanbau mit proprietären Pflastertechnologien, die Premiummarge erzielen. Jüngste Konsolidierungsgespräche – darunter Alkem Laboratories' USD 3 Milliarden-Übernahmebestrebungen für JB Chemicals – spiegeln den Drang nach größenbasierter Kostenreduzierung wider.

Entwickler elektronisch unterstützter Pflaster mit personalisierter Dosismodulation haben ihre Position in hochwertigen häuslichen Pflegekanälen gefestigt. Generikahersteller konzentrieren sich auf Tabletten und Injektionspräparate und setzen auf Formulierungspreisvorteile in aufstrebenden Märkten. Versorgungszuverlässigkeit bleibt ein wesentliches Differenzierungsmerkmal: Unternehmen mit diversifizierten Duboisia-Farmen in Australien und Indien mindern klimatische Schocks, während andere Alkaloide auf dem Spotmarkt beschaffen und Kostenvolatilität riskieren.

Zu den strategischen Schritten gehören Baxters Paketpreisinitiative 2025, die Scopoderm mit Infusionspumpen für ambulante Chirurgiezentren verknüpfte, und Amneals Zahlervereinbarungen, die den Versicherungsschutz neurologischer Produkte auf über 50 % der US-amerikanischen Bevölkerung ausweiteten. Qualitätsmängel, wie der Warnbrief an Viatris im Jahr 2024, verdeutlichen anhaltende Compliance-Herausforderungen und unterstreichen den Stellenwert von cGMP-Leistungsnachweisen für den Hyoscin Markt.

Branchenführer im Hyoscin Markt

Caleb Pharmaceuticals, Inc

Baxter International

Alchem International Pvt. Ltd

Perrigo

GSK plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die FDA hat verstärkte Sicherheitswarnungen für Transderm Scōp-Pflaster hinsichtlich schwerwiegender hitzebedingter Komplikationen herausgegeben

- April 2025: Amneal Pharmaceuticals gab eine erweiterte Versicherungsdeckung für CREXONT bekannt.

Globaler Hyoscin Markt – Berichtsumfang

Gemäß dem Umfang des Berichts ist Hyoscin ein wirksames Medikament gegen Reisekrankheit und wird zur Behandlung von postoperativer Übelkeit, gastrointestinalem Spasmus und Erbrechen eingesetzt. Dieses Medikament gehört zur Gruppe der Antimuskarinika und wirkt, indem es einige Acetylcholineffekte im Nervensystem blockiert.

Der Hyoscin Markt ist segmentiert nach Typ (Hyoscin-Butylbromid, Hyoscin-Hydrobromid), Verabreichungsart (Oral, Pflaster, Injektionen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert in USD Millionen für die oben genannten Segmente.

| Tabletten |

| Injektion |

| Transdermales Pflaster |

| Orale Lösungen |

| Sonstiges |

| Reisekrankheit |

| Gastrointestinale Erkrankungen |

| Postoperative Übelkeit & Erbrechen (PONV) |

| Neurologische Erkrankungen |

| Atemwegserkrankungen |

| Sonstiges |

| Krankenhäuser |

| Kliniken |

| Häusliche Pflegeeinrichtungen |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Darreichungsform (Wert) | Tabletten | |

| Injektion | ||

| Transdermales Pflaster | ||

| Orale Lösungen | ||

| Sonstiges | ||

| Nach Indikation (Wert) | Reisekrankheit | |

| Gastrointestinale Erkrankungen | ||

| Postoperative Übelkeit & Erbrechen (PONV) | ||

| Neurologische Erkrankungen | ||

| Atemwegserkrankungen | ||

| Sonstiges | ||

| Nach Endbenutzer (Wert) | Krankenhäuser | |

| Kliniken | ||

| Häusliche Pflegeeinrichtungen | ||

| Sonstiges | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Hyoscin Markt bis 2031 erreichen?

Der Hyoscin Markt wird bis 2031 voraussichtlich USD 614,91 Millionen erreichen und mit einer CAGR von 4,78 % wachsen.

Welche Darreichungsform wächst am schnellsten?

Transdermale Pflaster verzeichnen eine CAGR von 6,37 % – die höchste unter allen Formaten.

Warum gilt der asiatisch-pazifische Raum als Wachstumsmotor?

Besserer Zugang zur Gesundheitsversorgung, steigendes verfügbares Einkommen und lokale Wirkstoffkapazitäten treiben eine CAGR von 7,81 % im asiatisch-pazifischen Raum an.

Was sind die wichtigsten Hemmnisse für den Hyoscin Markt?

Dosiebeschränkende anticholinerge Effekte und zunehmend strenge globale Verschreibungskontrollen sind die primären Wachstumsbremsen.

Seite zuletzt aktualisiert am: