Marktgröße und Marktanteil bei Insulinpens

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.09 Milliarden US-Dollar |

| Marktgröße (2031) | 13.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Insulinpens von Mordor Intelligence

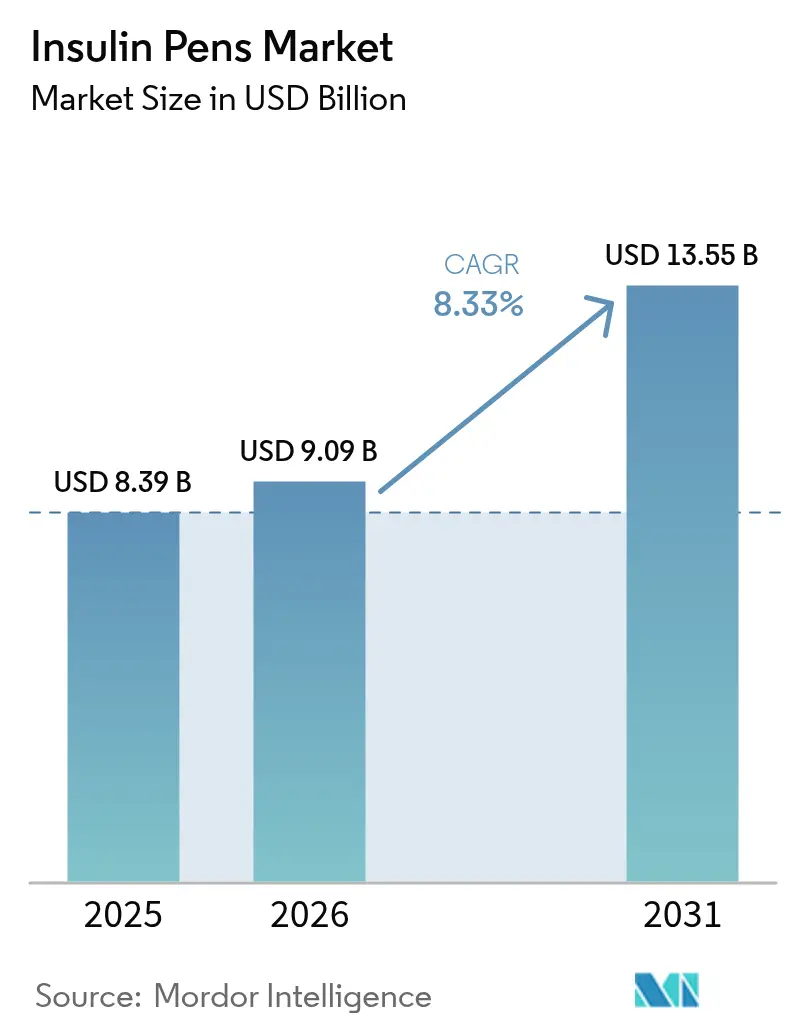

Die Marktgröße für Insulinpens wurde im Jahr 2025 auf 8,39 Milliarden USD geschätzt und soll von 9,09 Milliarden USD im Jahr 2026 auf 13,55 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,33 % während des Prognosezeitraums (2026–2031). Die starke Dynamik geht auf die steigende weltweite Diabeteslast, die rasche Normalisierung intelligenter Konnektivitätsfunktionen und den stetigen Wandel von der krankenhausorientierten hin zur häuslichen Diabetesversorgung zurück. Hersteller investieren Kapital in den Kapazitätsausbau – Novo Nordisk gibt 4,1 Milliarden USD für neue Kapazitäten in North Carolina aus, während Eli Lilly 5,3 Milliarden USD in Indiana bereitstellt – und balancieren dabei die Nachfrage nach Insulinpens mit parallelen GLP-1-Produktionsprioritäten. Engpässe in der Versorgung, sichtbar durch anhaltende Tresiba FlexTouch-Engpässe bis Januar 2026, haben Verschreiber dazu veranlasst, auf wiederverwendbare und intelligente Alternativen umzusteigen. Parallel dazu wird die Diabetespopulation voraussichtlich von 529 Millionen im Jahr 2021 auf 1,31 Milliarden bis 2050 ansteigen, ein Trend, der strukturelles Volumenwachstum im Markt für Insulinpens fest verankert[1]Zentren für Seuchenkontrolle und -prävention, "Nationaler Diabetesstatistikbericht 2023," CDC, cdc.gov.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Einwegpens im Jahr 2025 einen Umsatzanteil von 55,12 %, während intelligente/vernetzte Pens bis 2031 voraussichtlich mit einer CAGR von 10,15 % wachsen werden.

- Nach Diabetestyp entfielen auf Typ-2-Patienten im Jahr 2025 60,05 % der Nachfrage, während Gestationsdiabetes und andere atypische Kategorien bis 2031 eine CAGR von 9,54 % verzeichnen dürften.

- Nach Endnutzer entfielen auf die häusliche Pflege im Jahr 2025 50,02 % des Verbrauchs, während das Segment „Sonstige” – einschließlich betrieblicher Gesundheitsprogramme und Langzeitpflegeeinrichtungen – im Prognosezeitraum mit einer CAGR von 10,48 % wachsen wird.

- Nach Technologie entfielen auf mechanisch federbelastete Systeme im Jahr 2025 45,21 % des Umsatzes, doch Bluetooth/NFC-fähige intelligente Geräte werden mit einer CAGR von 11,28 % bis 2031 das stärkste Wachstum verzeichnen.

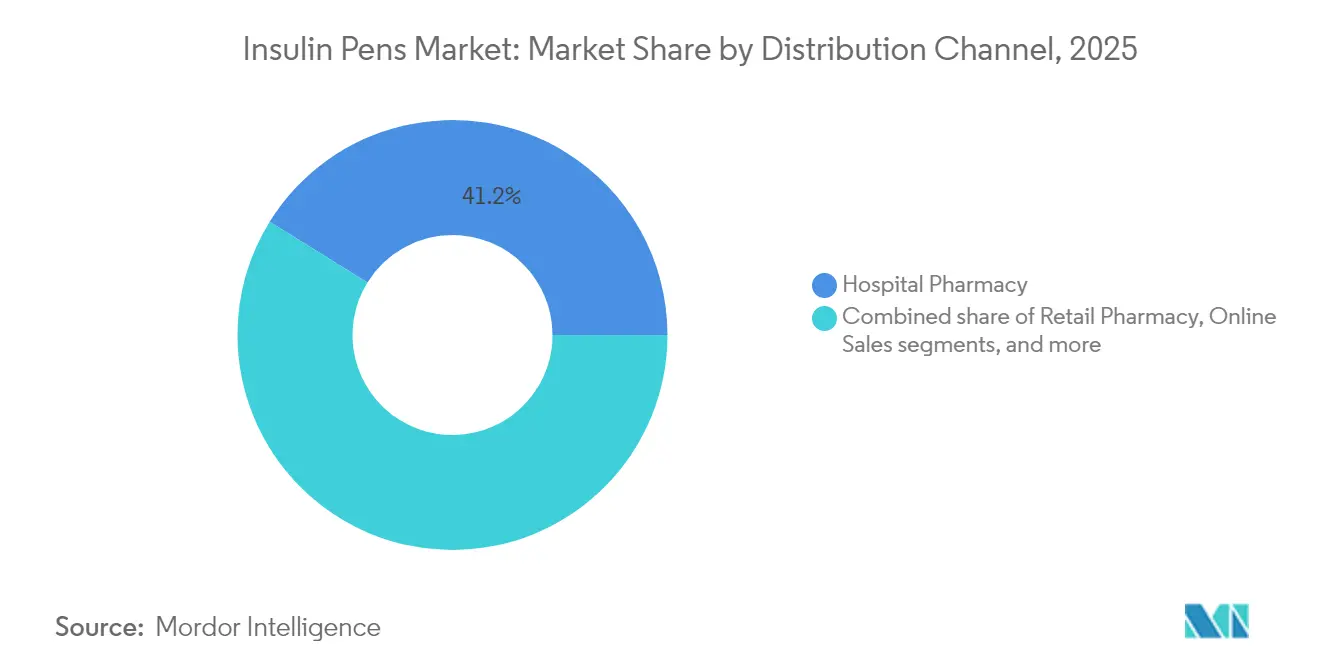

- Nach Vertriebskanal führten Krankenhausapotheken im Jahr 2025 mit einem Anteil von 41,18 %, während der Online-Verkauf zwischen 2026 und 2031 mit einer CAGR von 12,22 % wachsen soll.

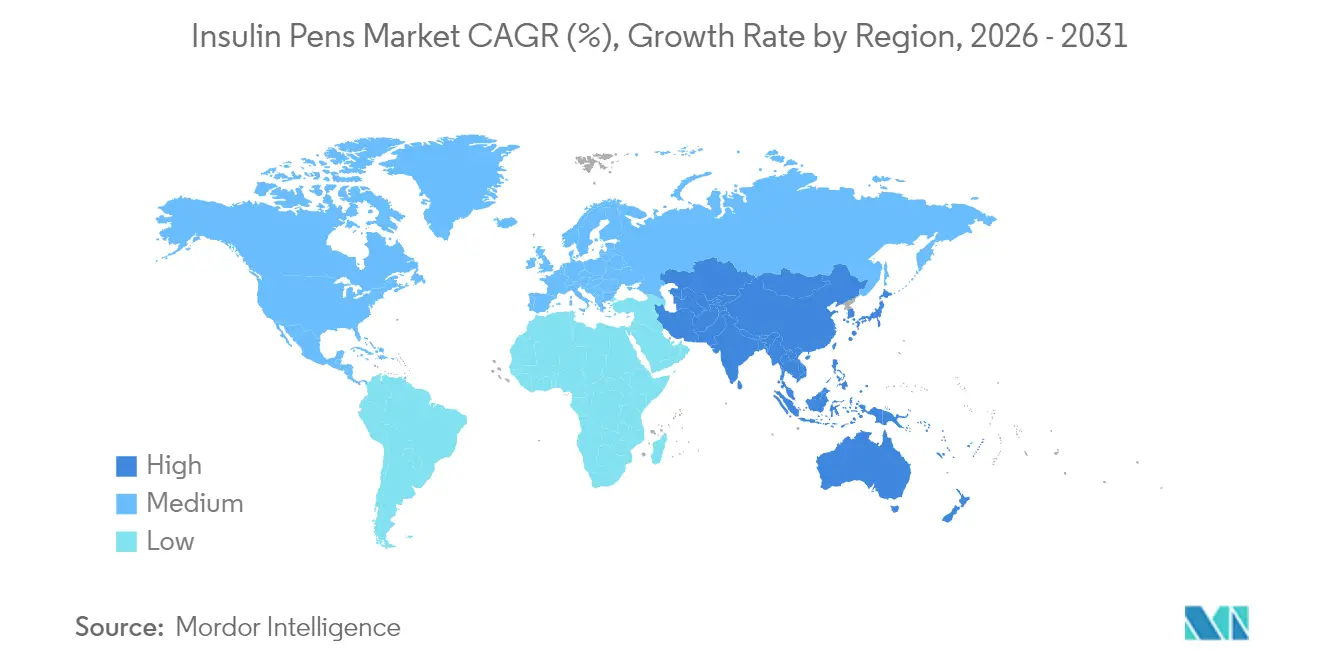

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 41,02 %, während für den Asien-Pazifik-Raum im gleichen Zeitraum eine CAGR von 9,52 % erwartet wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Insulinpens

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Diabetesprävalenz | +2.1% | Global – am stärksten in Asien-Pazifik und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Steigende Akzeptanz benutzerfreundlicher Insulinverabreichungsgeräte | +1.8% | Nordamerika, Europa, Ausweitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei der Konnektivität intelligenter Pens | +1.5% | Zunächst entwickelte Märkte, dann weltweit | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für häusliches Diabetesmanagement | +1.3% | Global, beschleunigt durch Verschiebungen in der Versorgung nach der Pandemie | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Erstattungsdeckung für Pengeräte | +0.9% | Vorwiegend Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ökosystempartnerschaften zur Integration von Pens mit digitalen Therapeutika | +0.6% | Technologisch fortgeschrittene Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Diabetesprävalenz

Die weltweite Diabetesprävalenz nimmt weiter zu, wobei Typ-2-Diabetes 96 % aller Fälle ausmacht und eine anhaltende Nachfrage nach zuverlässiger Insulinverabreichung auslöst. Die Internationale Diabetes-Föderation prognostiziert bis 2045 783,2 Millionen Fälle, und Länder mit mittlerem Einkommen werden voraussichtlich einen relativen Anstieg von 21,1 % verzeichnen, der die Nachfrage im Markt für Insulinpens verstärkt[2]Internationale Diabetes-Föderation, "IDF Diabetes Atlas 10. Ausgabe," IDF, idf.org. Schwellenländer kämpfen mit Ressourcenengpässen, auch wenn ihre Patientenpools wachsen, was Hersteller dazu zwingt, Volumen und Erschwinglichkeit in Einklang zu bringen. Brasilien ist ein typisches Beispiel für diesen Anstieg, wo die Typ-2-Prävalenz bis 2036 von 9,2 % auf 27,0 % steigen könnte, begleitet von Adipositasraten, die sich zwischen 2003 und 2019 verdoppelt haben. Solche epidemiologischen Muster sichern ein Basiswachstum im Markt für Insulinpens, unabhängig von Technologiezyklen oder Wettbewerbsbewegungen.

Steigende Akzeptanz benutzerfreundlicher Insulinverabreichungsgeräte

Nahezu 60 % der weltweiten Insulinnutzer bevorzugen Pens gegenüber Spritzen, da Pens eine konsistente Dosierung, Tragbarkeit und geringere Injektionsangst bieten. Die Akzeptanz beschleunigt sich dort, wo Gesundheitsbildungsprogramme und Lieferketten gemeinsam ausgebaut werden, insbesondere in Lateinamerika und Südostasien. Klinische Studien zeigen messbare Verbesserungen der Therapietreue, wenn Patienten auf Pens umsteigen, mit weniger ausgelassenen Bolusdosen und verbesserten Glukosewerten im Zielbereich[3]Nationales Zentrum für biotechnologische Informationen, "Auswirkungen der nationalen volumenbasierten Beschaffung Chinas auf Insulin," PubMed, pubmed.ncbi.nlm.nih.gov. Gerätehersteller, die ergonomisches Design und die Mikro-Schärfe der Nadeln verbessern, stärken die Wettbewerbsbindung, da kürzere 4–5-mm-Nadeln den Schmerz reduzieren und gleichzeitig die Genauigkeit erhalten. Solche auf den Menschen ausgerichteten Verbesserungen stärken die Patientenloyalität und sichern wiederkehrende Einnahmen aus Patronen.

Technologische Fortschritte bei der Konnektivität intelligenter Pens

Konnektivität hat sich von einem Premium-Zusatz zu einer Mainstream-Erwartung gewandelt. Von der FDA zugelassene Plattformen wie Medtronics InPen, der nun eine Erkennung vergessener Mahlzeitendosen bietet, veranschaulichen, wie Software Dosierdaten in prädiktive Erkenntnisse umwandelt. Novo Nordisks NovoPen 6 und Echo Plus protokollieren bis zu 800 Dosen und synchronisieren sich automatisch mit Partner-Apps, sodass Kliniker die Therapietreue in der realen Welt überprüfen können, ohne manuelle Tagebücher zu benötigen. Die Integration mit kontinuierlichen Glukosemessgeräten, beispielhaft durch die Verknüpfung von Dexcom mit Novo Nordisk-Pens, positioniert den Markt für Insulinpens im Zentrum von Closed-Loop-Therapie-Ökosystemen. Das daraus resultierende Datengefüge fördert wertbasierte Versorgungsverträge, die auf messbaren Ergebnissen statt auf Stückverkäufen beruhen.

Wachsende Präferenz für häusliches Diabetesmanagement

Die Telemedizin-Akzeptanz in der Pandemiezeit hat die Diabetesversorgungswege neu gestaltet und die häusliche Pflege auf 50,34 % der Endnutzernachfrage im Jahr 2024 angehoben. Die erweiterte Deckung durch die Zentren für Medicare & Medicaid-Dienste für implantierbare kontinuierliche Glukosemessgeräte legitimiert häusliche Managementansätze weiter[4]Zentren für Medicare- und Medicaid-Dienste, "Erweiterte Deckung für kontinuierliche Glukosemessgeräte," CMS, cms.gov. Direktvertrieb an Verbraucher, Geräte-Coaching-Apps und Integrationen für Fernkonsultationen erweitern die Unterstützung, die bisher an Klinikbesuche gebunden war. Diese Dezentralisierung setzt Designprioritäten hinsichtlich Benutzerfreundlichkeit, Bedienungshinweisen am Pen und cloudbasierter Fehlerbehebung durch und positioniert Anbieter intelligenter Pens günstig für dauerhaftes Wachstum.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kosten fortschrittlicher Pentechnologien | -1.2% | Schwellenmärkte; Teile entwickelter Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Zulassungsverfahren | -0.8% | Global, Intensität variiert je nach Region | Langfristig (≥ 4 Jahre) |

| Umweltbedenken hinsichtlich Einwegplastikmüll | -0.6% | Europa und Nordamerika führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Wettbewerbsbedrohung durch alternative Insulinverabreichungssysteme | -0.4% | Technologisch fortgeschrittene Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten fortschrittlicher Pentechnologien

Intelligente Pens bündeln Sensoren, Prozessoren und Konnektivitätsmodule, die die Materialkosten in die Höhe treiben und die Erschwinglichkeit in preissensiblen Ländern trotz klinischer Vorteile einschränken. Studien im Asien-Pazifik-Raum zeigen, dass die anfänglichen Gerätepreise das größte Hindernis für die Insulinakzeptanz bei nicht versicherten städtischen Bevölkerungsgruppen darstellen. Hersteller erproben Abonnementmodelle, die Gerätekosten über Patronenkäufe amortisieren, und erkunden ergebnisbasierte Rabatte, die an realen glykämischen Verbesserungen hängen. Anhaltende Rückgänge bei Siliziumkosten und Bemühungen um fertigungsgerechtes Design sollten dieses Hemmnis mittelfristig abmildern.

Strenge regulatorische Zulassungsverfahren

Kombinierte Arzneimittel-Gerät-Vorschriften erfordern doppelte Compliance-Pfade. Die FDA-Leitlinien zu wesentlichen Verabreichungsleistungen schreiben umfangreiche Labortests vor, die Entwicklungszeitpläne für Erstgenerationen intelligenter Pens um 24 Monate oder mehr verlängern können. Kleinere Innovatoren lagern regulatorische Einreichungen häufig aus, was den Mittelabfluss erhöht und die Renditen verwässert. Der Harmonisierungsfortschritt zwischen der FDA, der EMA und der japanischen PMDA bleibt uneinheitlich, was gleichzeitige Markteinführungen in mehreren Regionen komplex und kostspielig macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Intelligente Konnektivität treibt das Wachstum im Premiumsegment

Einwegpens hielten im Jahr 2025 55,12 % des Umsatzes, da ihr einteiliges Format der standardmäßige Verschreibungsausgangspunkt in den meisten Arzneimittellisten bleibt. Das vertraute Design senkt die Schulungskosten und untermauert die Marktgrößenführerschaft im Einstiegspreissegment des Marktes für Insulinpens. Wiederverwendbare Modelle bieten Patroneneinsparungen für Hochvolumennutzer, sind jedoch weiterhin auf manuelle Aufzeichnungen angewiesen. Intelligente Bluetooth/NFC-Pens, die mit einer CAGR von 10,15 % wachsen, integrieren Speicherchips und Funkmodule, die jeden Bolus automatisch protokollieren; diese Funktion verkürzt Klinikkonsultationen, indem Papiertagebücher durch objektive Datenströme ersetzt werden. Da Versicherer den Mehrwert erstatten, erwarten Experten, dass Konnektivität bis 2028 zum Standard wird und intelligente Pens progressiv größere Anteile des inkrementellen Wachstums im Markt für Insulinpens erobern.

Hersteller überarbeiten gesamte Portfolios, um Funktionsparität sicherzustellen. Sanofis AllStar Connect zeigt, wie schrittweise Elektronik mit etablierter mechanischer Architektur koexistieren kann und Umschulungshürden minimiert. Dosierfassungs-Dashboards geben Klinikern Einblick in Zeitbereichsmetriken und stärken leistungsbasierte Vergütungsmodelle. Der Wettbewerbsfokus verlagert sich damit von Hardware auf Analytik, was Gerätehersteller dazu veranlasst, mit Algorithmusspezialisten und Cloud-Hosting-Anbietern für ganzheitliche Versorgungsangebote zu kooperieren.

Nach Diabetestyp: Dominanz von Typ 2 prägt die Marktdynamik

Typ-2-Patienten generierten im Jahr 2025 60,05 % der Nachfrage, was die epidemiologische Realität widerspiegelt und keine Produktpräferenz darstellt. Der spätere Übergang zur Insulintherapie sowie höhere Volumina pro Patient treiben den Anteil dieser Gruppe an der Marktgröße für Insulinpens. Zulassungen für automatisierte Insulindosierung bei Erwachsenen mit Typ-2-Diabetes erweitern den adressierbaren Markt für vernetzte Pens, die Daten an Closed-Loop-Algorithmen liefern. Typ-1-Nutzer, obwohl weniger zahlreich, adoptieren Premium-Geräte früher, da sie die Glykämie ab der Diagnose managen und damit kritische frühe Anwender intelligenter Funktionen sind.

Spezialkategorien – Gestationsdiabetes und andere atypische Formen – wachsen mit einer CAGR von 9,54 %, da Testprotokolle verbessert werden und Therapieleitlinien eine präzise basale Bolus-Titration empfehlen. Wöchentliche Insulinicodec-Studien versprechen eine geringere Injektionsbelastung, doch Kliniker verschreiben weiterhin Pens für prandialen Blutzuckeranstieg und erhalten damit die Relevanz über alle Diabetes-Subtypen hinweg. Bei Typ 2 sorgen Lebensstil-Komorbiditäten wie Adipositas für einen stabilen Zustrom neuer Insulininitiierungen und festigen die Volumenaussichten für den Markt für Insulinpens.

Nach Endnutzer: Transformation der häuslichen Pflege beschleunigt sich

Die häusliche Pflege absorbierte im Jahr 2025 50,02 % der Lieferungen, da die Selbstverabreichung mit Patientenkomfort, Kosteneindämmung und Infektionskontrollprioritäten übereinstimmt. Direkte digitale Plattformen für Verbraucher versenden nun Starter-Kits, planen virtuelle Schulungen und senden Erinnerungen zur Patronennachfüllung, was zu konsistenter Therapietreue und Patronenabnahme führt. Krankenhaus- und Klinikkanäle bleiben für die Initiierung und Gerätefehlerbehebung unerlässlich, repräsentieren jedoch einen abnehmenden Anteil, da die Versorgung dezentralisiert wird. Die Kategorie „Sonstige” – die betriebliche Gesundheitsprogramme und Langzeitpflegeheime umfasst – wird mit einer CAGR von 10,48 % wachsen, gestützt auf Masseneinkäufe und integrierte Bevölkerungsgesundheits-Dashboards, die auf automatisierter Dosisprotokollierung basieren.

Das Modell „Zuhause zuerst” gestaltet Lieferketten um: Kühlketten-Fulfillment-Partner optimieren die Temperaturstabilität auf der letzten Meile, während Versicherer telemedizinbasierte Geräteaufklärung erstatten. Intelligente Pens, die Echtzeit-Warnungen liefern und Daten mit Pflegepersonen teilen, bedienen ältere Menschen, die zu Hause altern, und stärken die Vorrangstellung der häuslichen Pflege im gesamten Markt für Insulinpens.

Nach Vertriebskanal: Disruption durch Online-Verkäufe beschleunigt sich

Krankenhausapotheken erzielten im Jahr 2025 einen Anteil von 41,18 % dank ihrer Verschreibungsrolle bei der Diagnose. Einzelhandelsapotheken balancieren Komfort und Beratung, stehen jedoch unter Margendruck durch E-Commerce-Anbieter. Online-Kanäle, die mit einer CAGR von 12,22 % wachsen, nutzen Abonnement-Nachfüllungen und transparente Preisgestaltung, um chronisch Erkrankte von stationären Warteschlangen wegzulocken. Der bundesweite Rollout von Amazon Pharmacy bündelte Lieferung am selben Tag und Coupon-Integration und drängte traditionelle Ketten dazu, mobile Erlebnisse zu verbessern oder mit Digital-Health-Startups zu kooperieren.

Grenzüberschreitende E-Apotheken-Vorschriften werden weiter verschärft, um das Fälschungsrisiko einzudämmen, doch akkreditierte Plattformen führen nun validierte Kühlkettenaufzeichnungen und serialisierte Barcodes. Hersteller experimentieren mit Direktlieferungsportalen, die reale Nutzungsdaten im Austausch gegen Treupreise erfassen, obwohl Kostenträger-Arzneimittellisten in versicherten Segmenten weiterhin die Markenauswahl bestimmen.

Nach Technologie: Intelligente Funktionen werden zum Standard

Mechanisch federbelastete Pens hielten im Jahr 2025 einen Umsatzanteil von 45,21 % und werden dort grundlegend bleiben, wo Preissensibilität dominiert. Eingebettete Kappensensoren stellen eine Brückentechnologie dar, die Dosiserfassungsfähigkeiten ohne vollständige Drahtlosstapel hinzufügt und für kostenorientierte Gesundheitssysteme geeignet ist, die auf Datentransparenz umsteigen. Vollständig vernetzte Bluetooth/NFC-Pens zeigen eine CAGR-Dynamik von 11,28 %, unterstützt durch sinkende Komponentenpreise und Standardisierung rund um energiesparende Kommunikationsprotokolle. Intelligente Funktionen fördern die Akzeptanz bei Ärzten, indem sie blinde Flecken bei der Therapietreue beseitigen, und werden so zur natürlichen Standardwahl in technologisch versierten Regionen.

Energiesparende Chipsätze, geformte Antenneneinsätze und langlebige Knopfzellen haben die Materialkostenkurven abgeflacht und die Preislücke zu mechanischen Pendants verringert. Regulierungsbehörden fordern zunehmend digitale Rückverfolgbarkeit bei Medikationsfehlern und ermutigen Gesundheitssysteme, vernetzte Geräte in Beschaffungsausschreibungen zu spezifizieren. Die kurzfristige Roadmap zeigt auf eingebettete Mobilfunk- oder Ultrabreitband-Module, die Over-the-Air-Firmware-Updates ermöglichen und vernetzte Plattformen im Markt für Insulinpens weiter zukunftssicher machen.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 41,02 % des Umsatzes, gestützt durch umfassende Versicherungsdeckung, starke klinische Akzeptanz intelligenter Pens und politische Obergrenzen für Insulin-Zuzahlungen, die den Patientenzugang erweitern. Fortgeschrittene Interoperabilitätsstandards erleichtern die schnelle Integration in elektronische Patientenakten und machen vernetzte Pens für Krankenhaussysteme attraktiv, die wertbasierte Verträge anstreben. Versorgungsengpässe infolge der Priorisierung von GLP-1-Linien haben Verschreiber dazu veranlasst, alternative Pen-Varianten zu erproben, was die Stückzahlnachfrage trotz markenbezogener Engpässe aufrechterhält.

Europa, geprägt durch zentralisierte Ausschreibungen und eine hohe Biosimilar-Akzeptanzrate, hält robuste Volumina aufrecht, übt jedoch Preisdruck auf Marktführer aus. Umweltgesetzgebung lenkt die Beschaffung in Richtung recycelbarer oder wiederverwendbarer Formate und veranlasst Lebenszyklusbewertungen, die in die Ausschreibungsbewertung einfließen. Segmentspezifische Erstattung für Konnektivität, bereits aktiv im deutschen DiGA-Rahmen, ebnet den Weg für eine Abonnementerstattung, die an digitale Therapiebegleiter geknüpft ist.

Der Asien-Pazifik-Raum ist der am schnellsten wachsende Markt mit einer CAGR von 9,52 % bis 2031. Steigendes verfügbares Einkommen der Mittelschicht, staatliche Versicherungseinführungen und städtische Diabetes-Hotspots konvergieren, um die Pen-Durchdringung zu beschleunigen. Chinas nationale volumenbasierte Beschaffungsinitiative hat die Insulin-Listenpreise gesenkt, schreibt jedoch auch strengere Qualitäts- und Versorgungsgarantien vor und belohnt Unternehmen mit lokalen Produktionsstandorten. Indiens Nationale Digitale Gesundheitsmission fördert die Akzeptanz elektronischer Verschreibungen und legt den Grundstein für die Nutzung der Datenweitergabe intelligenter Pens, sobald die durchschnittlichen Verkaufspreise der Geräte mit der Marktbezahlbarkeit übereinstimmen. Südostasiatische Privatversicherer bündeln mobiles Coaching mit vernetzten Pens und verkürzen die Adoptionskurve, die in westlichen Märkten häufig zu beobachten ist.

Lateinamerika und der Nahe Osten verzeichnen mittlere einstellige CAGRs; staatlich finanzierte Programme für chronische Krankheiten treiben Penkäufe an, betonen jedoch weiterhin niedrige Stückkosten. Intelligente Konnektivität bleibt eine Nische, gewinnt jedoch in Privatkliniken für wohlhabende städtische Bevölkerungsgruppen an Bedeutung.

Afrika bleibt die kleinste Region nach Wert; globale Stiftungen konzentrieren sich auf den Zugang zu basalen Insulinampullen, doch Pilotprojekte mit intelligenten Pen-Spenden im südafrikanischen Privatsektor deuten auf künftige Brückenköpfe hin.

Wettbewerbslandschaft

Der Markt für Insulinpens ist mäßig konsolidiert. Novo Nordisk, Eli Lilly und Sanofi hielten im Jahr 2024 zusammen rund 70 % des Marktanteils und stützen sich auf proprietäre Insulinanalog-Portfolios und Hochvolumen-Fertigungsstandorte, die Skalenvorteile bieten. Ihre Tiefe in endokrinologischen Vertriebsteams und ihre Verhandlungsmacht bei Arzneimittellisten erzeugen Bindung sowohl auf Arzt- als auch auf Kostenträgerebene. Intelligente Pen-Erweiterungen wie NovoPen 6 und Lillys Tempo Pen integrieren Gerätehaken, die die Markenbindung bei passenden Insulinpatronen stärken.

Zweitrangige Akteure wie Medtronic und BD setzen auf Differenzierung durch Plattforminteroperabilität und spezialisierte Fähigkeiten zur Verabreichung biologischer Wirkstoffe statt auf basale Bolus-Insulinvolumina. BDs Zusammenschluss mit Ypsomed fügt Kompetenz bei hochviskosen Biologika hinzu und eröffnet therapeutische Grenzen jenseits von Diabetes. Biosimilar-Anbieter zielen auf preissensible Krankenhausausschreibungen ab; die FDA-Zulassung von Sanofis Merilog-Biosimilar zu NovoLog unterstreicht eine Verlagerung hin zu Marken-Biosimilar-Penformaten, die die Preisgestaltung der etablierten Anbieter unter Druck setzen und gleichzeitig den Lieferkomfort erhalten.

Strategische Partnerschaften und Fusionen und Übernahmen konzentrieren sich auf die Datenintegration. Dexcoms Verknüpfung mit Novo Nordisk-Pens im Jahr 2025 zeigt, wie die Echtzeit-Kopplung von Glukose und Dosis Closed-Loop-Empfehlungen für Nicht-Pumpen-Nutzer ermöglichen kann. Gerätehersteller schließen Cloud-Speichervereinbarungen ab, die HIPAA-konforme Analyse-Dashboards für Kostenträger und Forschungskohorten ermöglichen und rohe Dosisprotokolle in longitudinale Evidenzpakete umwandeln, die für regulatorische Einreichungen und Arzneimittellistenerneuerungen nützlich sind. Gleichzeitig treiben Nachhaltigkeitsverpflichtungen die Marktführer dazu, Kunststoffe zu dekarbonisieren, in chemische Recyclingpiloten zu investieren und auf Demontierbarkeit zu designen, was ESG-Kriterien als potenzielles Auswahlkriterium bei institutionellen Ausschreibungen hinzufügt.

Marktführer im Bereich Insulinpens

Novo Nordisk A/S

Eli Lilly

Sanofi

Ypsomed

BD (Becton, Dickinson and Company)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Dexcom integrierte seine CGM-Plattform mit Novo Nordisk-Intelligentpens und ermöglichte so die Anzeige von Glukosekurven und Dosierungshistorie in einem einzigen Dashboard.

- Februar 2025: Die FDA genehmigte Merilog (Insulin-Aspart-szjj) als Biosimilar zu NovoLog in vorgefüllten Pen- und Ampullenformaten und erweiterte damit den US-amerikanischen Wettbewerb bei schnell wirkenden Insulinen.

- Januar 2025: Tandem Diabetes Care und Abbott vereinbarten, die automatisierte Insulinverabreichung mit der nächsten Generation der Glukose-Keton-Messung zu verknüpfen, um Patienten bei der Vorbeugung von diabetischer Ketoazidose zu unterstützen.

- Dezember 2024: Novo Nordisk reservierte 409 Millionen USD für ein neues Qualitätskontrolllabor in Hillerød, Dänemark, als Teil einer Netzwerkerweiterung im Wert von 6,8 Milliarden USD.

- November 2024: Medtronic erhielt die FDA-Zulassung für eine aktualisierte InPen-App, die vergessene Mahlzeitendosen erkennt und den Weg für seine Smart-MDI-Suite ebnet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Insulinpens als den jährlichen Bruttoumsatzwert von Einweg-Insulinpens und Nachfüllkartuschen für wiederverwendbare Pens, die verschreibungspflichtiges Human- oder Analoginsulin an Menschen mit Diabetes über alle Vertriebskanäle weltweit abgeben.

Ausschluss aus dem Geltungsbereich: Spritzen, Insulinpumpen, inhalative Formulierungen, reine Software-Abonnements und veterinärmedizinische Anwendungen liegen außerhalb unserer Messung.

Segmentierungsübersicht

- Nach Produkttyp

- Einweg-Insulinpens

- Wiederverwendbare Insulinpens

- Intelligente / vernetzte Insulinpens

- Nach Diabetestyp

- Typ-1-Diabetes

- Typ-2-Diabetes

- Gestationsdiabetes / Sonstige

- Nach Endnutzer

- Krankenhäuser & Kliniken

- Häusliche Pflegeeinrichtungen

- Sonstige Endnutzer

- Nach Vertriebskanal

- Krankenhausapotheke

- Einzelhandelsapotheke

- Online-Verkäufe

- Diabeteskliniken

- Nach Technologie

- Mechanisch federbelastet

- Intelligent (Bluetooth / NFC)

- Eingebettete Dosiserfassungskappe

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team befragte Endokrinologen, Krankenhausapotheker, Diabetesberater und regionale Großhändler in Nordamerika, Europa, Asien-Pazifik, Lateinamerika und dem Golfraum. Die Gespräche klärten Pen-Austauschzyklen, Kanalaufschläge und den wachsenden Bedarf an vernetzten Pens, was uns ermöglichte, die Modelltreiber zu verfeinern.

Desk Research

Wir stützten uns auf offene Datensätze von Institutionen wie der Weltgesundheitsorganisation, der International Diabetes Federation, dem U.S. FDA-Geräteregister, Eurostat-Zollcodes HS-3004 und nationalen Ausschreibungsportalen, die Prävalenz, Zulassungsstatus und Importströme offenlegen. Öffentliche Unternehmens-10-Ks, Investorenpräsentationen und klinische Fachzeitschriften zu Adhärenztrends bereicherten den Kontext. Wir griffen zudem selektiv auf D&B Hoovers für Umsatzaufteilungen und Dow Jones Factiva für sendungsbezogene Nachrichten zurück, um Marktteilnehmer zu benchmarken. Diese Eingaben ermöglichten es uns, Patientenpools, Kanalmix und Preiskorridore zusammenzuführen. Die Liste ist illustrativ; viele weitere statistische Zusammenfassungen und Handelsbulletins wurden gesichtet, um Annahmen zu festigen.

Marktgröße & Prognose

Wir beginnen mit einem Aufbau vom Prävalenz- zum behandelten Patientenkollektiv, der insulinabhängige Patientenzahlen mit verifizierten Nutzungshäufigkeiten und durchschnittlichen Verkaufspreisen multipliziert. Die Gesamtwerte werden mit einer Top-down-Rekonstruktion aus Herstelleroutput und Zollwerten abgeglichen, die anschließend in einer Rückkopplungsschleife ausgeglichen werden. Kernvariablen wie Diabetesprävalenz, Pen-Adoptionsrate, Smart-Pen-Durchdringung, Erstattungsobergrenzen und regionale ASP-Inflation fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 projiziert. Lieferanten-Rollups und Kanalprüfungen dienen als Leitplanken, wenn Bottom-up-Signale abweichen.

Datenvalidierung & Aktualisierungszyklus

Wir führen Anomalieprüfungen durch, überprüfen jeden Durchlauf im Peer-Review und testen die Varianz anhand von Quartalssendungen vor der Freigabe. Berichte werden jährlich aktualisiert, mit Zwischenüberarbeitungen, wenn politische oder versorgungsseitige Veränderungen die Nachfrage wesentlich beeinflussen.

Warum Mordors Insulin-Pens-Basislinie höchstes Vertrauen verdient

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen unterschiedliche Geltungsbereiche, Preisgrundlagen und Aktualisierungsrhythmen festlegen. Wir weisen auf diese Kontraste hin, damit Entscheidungsträger Lücken sicher interpretieren können.

Externe Studien beziffern den Markt 2024 auf USD 9,60 Milliarden und USD 7,79 Milliarden, während ein Verband USD 9,90 Milliarden für 2022 ausweist und Mordor Intelligence für 2025 auf USD 8,39 Milliarden kommt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 8,39 Mrd. (2025) | Mordor Intelligence | - |

| USD 9,60 Mrd. (2024) | Global Consultancy A | Geltungsbereich schließt veterinärmedizinische und OTC-Importe ein |

| USD 7,79 Mrd. (2024) | Trade Journal B | Schließt Premium-Smart-Pens aus; verwendet einen einzigen globalen ASP |

| USD 9,90 Mrd. (2022) | Industry Association C | Verwendet historische Wechselkurse ohne Inflationsanpassung |

Indem wir Zahlen an nachvollziehbaren Patientenzahlen und aktualisierten Preiskurven verankern, bietet unsere Basislinie die reproduzierbarste und ausgewogenste Grundlage für die strategische Planung.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Insulinpens derzeit?

Der Markt für Insulinpens hat im Jahr 2026 einen Wert von 9,09 Milliarden USD und soll bis 2031 einen Wert von 13,55 Milliarden USD erreichen, mit einer CAGR von 8,33 % im Zeitraum 2026–2031.

Welches Produktsegment wächst am schnellsten?

Intelligente und vernetzte Pens zeigen die stärkste Dynamik und wachsen bis 2031 mit einer CAGR von 10,15 % auf der Grundlage der Bluetooth- und NFC-Akzeptanz.

Wie groß ist die Nachfrage nach Insulinpens im Bereich der häuslichen Pflege?

Nutzer in der häuslichen Pflege machten im Jahr 2025 50,02 % der weltweiten Lieferungen aus, was den Wandel hin zu selbst verwaltetem Diabetesmanagement widerspiegelt.

Welche Region führt und welche wächst am schnellsten?

Nordamerika hält den größten Anteil mit 41,02 %, während der Asien-Pazifik-Raum mit einer CAGR von 9,52 % bis 2031 das stärkste Wachstum verzeichnet.

Wer sind die wichtigsten Akteure im Markt für Insulinpens?

Novo Nordisk, Eli Lilly und Sanofi kontrollieren zusammen rund 70 % des weltweiten Umsatzes, während Medtronic und BD bei Partnerschaften für intelligente Pen-Plattformen führend sind.

Welche wichtigen FDA-Zulassungen haben den Markt zuletzt geprägt?

Zu den wichtigsten Zulassungen gehören das Merilog-Biosimilar-Insulin im Jahr 2025 und erweiterte Indikationen für automatisierte Insulindosierung bei Typ-2-Diabetes im Jahr 2024.

Seite zuletzt aktualisiert am: