Marktgröße und Marktanteil der Verstopfungsbehandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

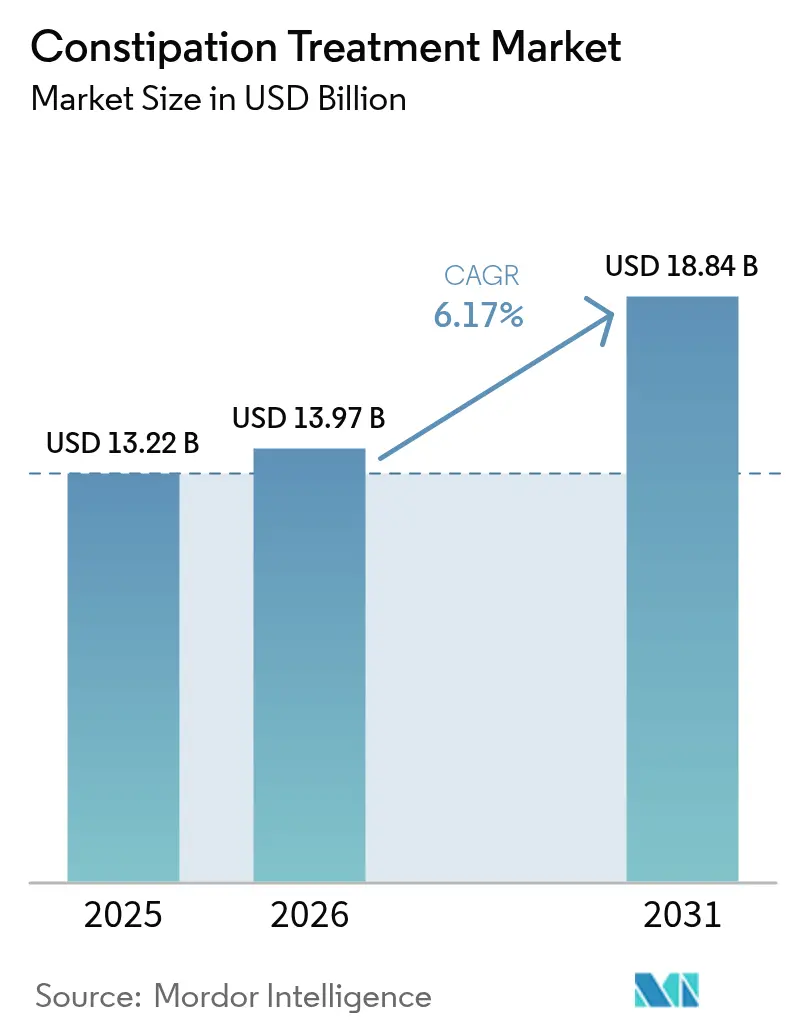

| Marktgröße (2026) | 13.97 Milliarden US-Dollar |

| Marktgröße (2031) | 18.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.17% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Verstopfungsbehandlung von Mordor Intelligence

Die Marktgröße für Verstopfungsbehandlung soll von 13,22 Milliarden USD im Jahr 2025 und 13,97 Milliarden USD im Jahr 2026 auf 18,84 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 6,17 % verzeichnen.

Die Verschreibungsmengen für Opioid-Analgetika bleiben hoch und binden viele Patienten in chronische Behandlungsschemata bei opioidinduzierter Verstopfung ein, auch wenn Kampagnen im Bereich der öffentlichen Gesundheit versuchen, den Missbrauch zu reduzieren. Gleichzeitig verkürzen E-Commerce-Apotheken die Kaufwege und steigern die Durchdringung rezeptfreier Abführmittel, insbesondere bei preissensiblen Verbrauchern. Sekretionsförderer und andere neuartige Wirkmechanismen gewinnen Zugang zu Arzneimittellisten bei Reizdarmsyndrom mit Verstopfung, doch Kostenträger bevorzugen zunehmend kostengünstigere Alternativen und verschieben den Produktmix hin zu generischen Osmotika. Die Konsolidierung unter Markenherstellern beschleunigt sich angesichts bevorstehender Patentabläufe, während digitale Biofeedback-Tools, die als Software-Medizinprodukte zertifiziert sind, beginnen, Volumen von medikamentösen Therapien abzuziehen.

Wichtigste Erkenntnisse des Berichts

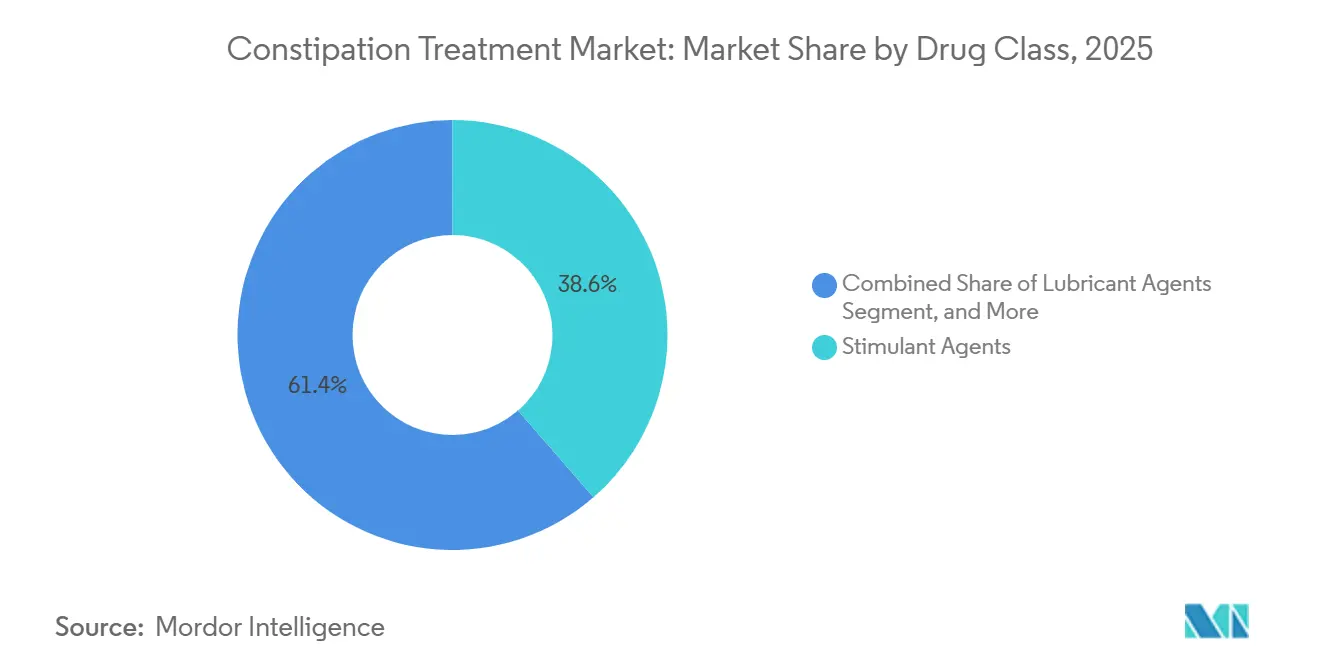

- Nach Wirkstoffklasse führten Stimulanzien mit einem Marktanteil von 38,62 % am Markt für Verstopfungsbehandlung im Jahr 2025, während Gleitmittel bis 2031 voraussichtlich mit einer CAGR von 7,06 % wachsen werden.

- Nach Krankheitstyp entfiel auf opioidinduzierte Verstopfung im Jahr 2025 ein Wertanteil von 34,07 %, während das Teilsegment Reizdarmsyndrom mit Verstopfung bis 2031 voraussichtlich mit einer CAGR von 9,63 % wachsen wird.

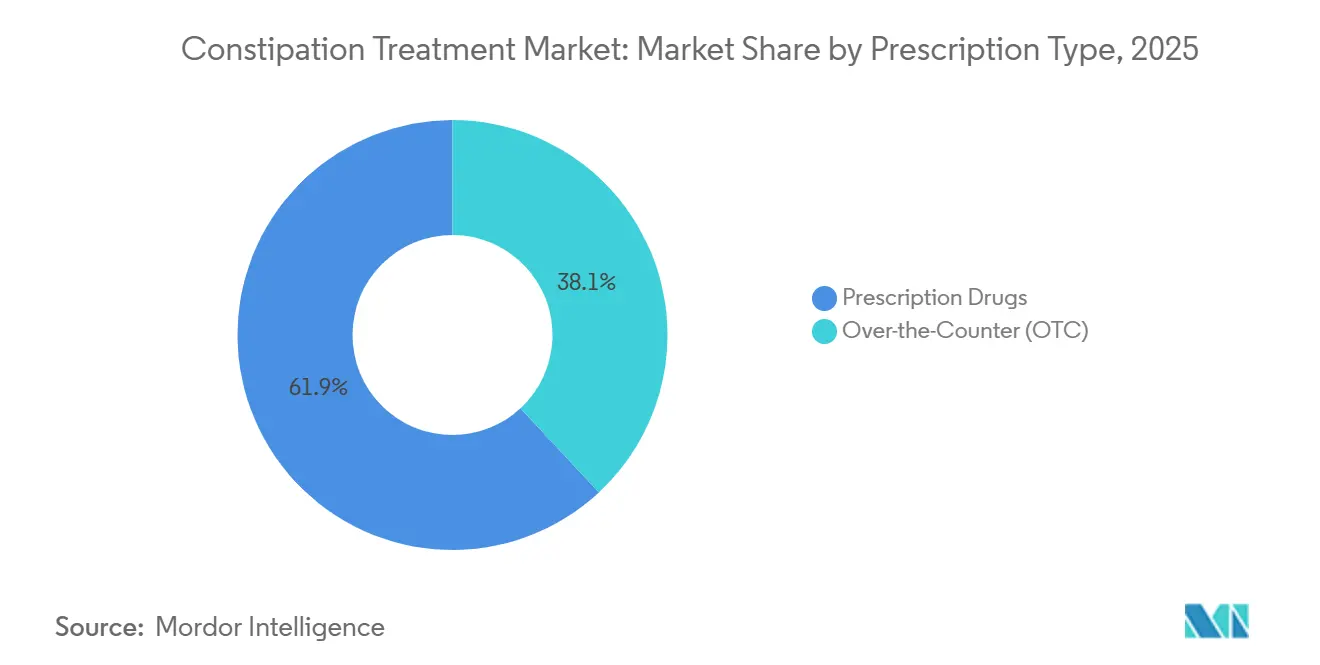

- Nach Verschreibungstyp entfielen im Jahr 2025 auf verschreibungspflichtige Arzneimittel 61,92 % des Umsatzes, während rezeptfreie Formulierungen im gleichen Zeitraum voraussichtlich mit einer CAGR von 8,08 % wachsen werden.

- Nach Verabreichungsweg entfielen im Jahr 2025 auf orale Formulierungen 75,78 % des Umsatzes, und der orale Weg soll mit einer CAGR von 8,41 % wachsen und damit rektale Produkte übertreffen.

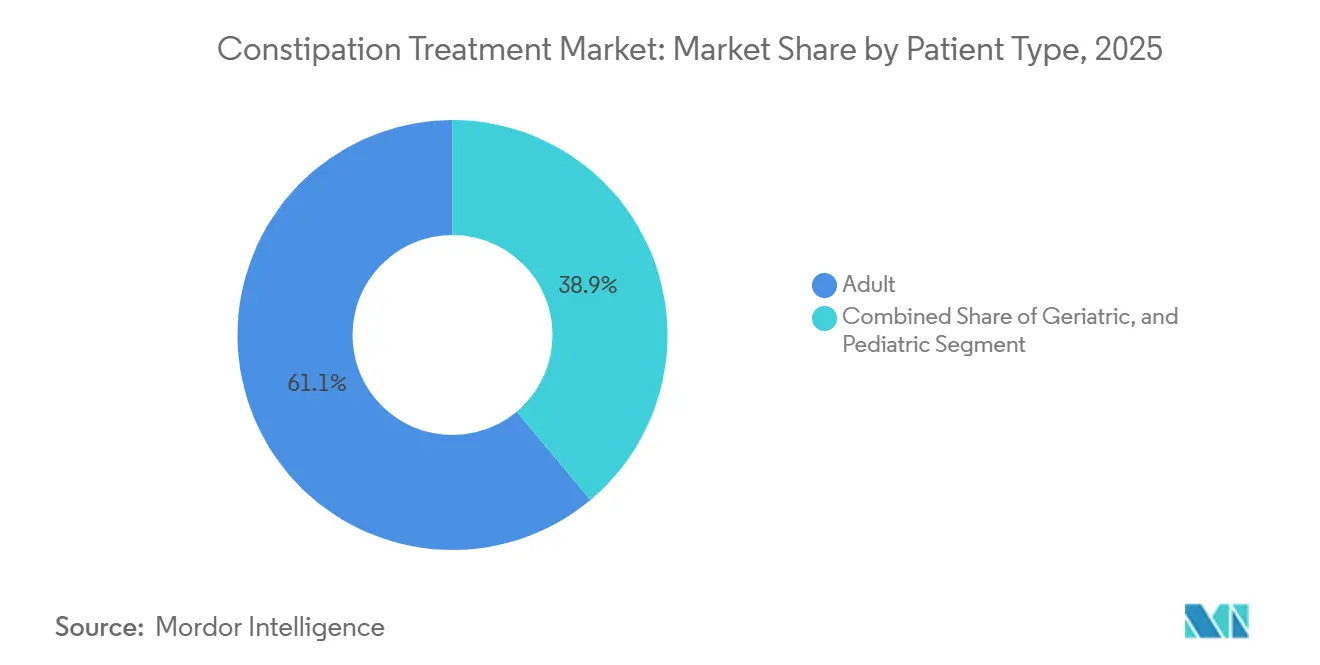

- Nach Patiententyp stellten Erwachsene im Jahr 2025 61,08 % der behandelten Patienten dar, obwohl die geriatrische Kohorte mit einer CAGR von 8,82 % wächst – dem schnellsten Wachstum aller Gruppen.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Anteil von 34,78 % am Vertriebsumsatz, während Online- und Direktvertriebskanäle mit einer CAGR von 7,83 % wachsen, da Telemedizin-Pakete Abonnement-Nachbestellungen fördern.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Verstopfungsbehandlung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung steigert die Nachfrage nach Langzeitanwendungen | +1.2% | Global, am stärksten in Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Anstieg der Opioidverschreibungen treibt Therapien bei opioidinduzierter Verstopfung an | +1.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| E-Commerce beschleunigt die Verbreitung rezeptfreier Abführmittel | +0.9% | Global, frühe Gewinne in Nordamerika, Städten im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Darmgerichtete Neuromodulatoren in mittlerer Entwicklungsphase | +0.7% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Innovationen im Bereich Mikrobiom und digitale Therapietreue | +0.6% | Nordamerika, Westeuropa, Australien | Mittelfristig (2–4 Jahre) |

| Zulassungen neuer GC-C- und 5-HT4-Agonisten | +1.3% | Global, regulatorische Führung in den USA, der EU und Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung steigert die Nachfrage nach Langzeitanwendungen

Die Zahl der Menschen ab 65 Jahren belief sich im Jahr 2025 auf 761 Millionen und soll bis 2030 auf 994 Millionen ansteigen – eine Entwicklung, die die Grundprävalenz von Verstopfung auf mehr als 26 % anhebt.[1]Abteilung für wirtschaftliche und soziale Angelegenheiten der Vereinten Nationen, „Weltbevölkerungsalterung 2025”, un.org Langzeitpflegeeinrichtungen schreiben prophylaktische osmotische oder quellende Mittel vor und machen diese Produkte zu wiederkehrenden, rentenähnlichen Verschreibungen. In Japan, wo 29,1 % der Bevölkerung älter als 65 Jahre sind, wurde im Jahr 2025 ein Anstieg der Abführmittelverschreibungen um 14 % bei Personen über 75 Jahren verzeichnet. Eine höhere Inzidenz von Parkinson und Diabetes verankert Mehrjahresregimes zusätzlich. Hersteller reagieren mit natriumarmen, schmackhaften Formulierungen, die auf die Aktualisierung der Beers-Kriterien 2024 abgestimmt sind, welche Produkte mit hoher Osmolarität für das Deprescribing kennzeichnet.

Anstieg der Opioidverschreibungen treibt Therapien bei opioidinduzierter Verstopfung an

Die Vereinigten Staaten gaben im Jahr 2024 142,2 Millionen Opioidverschreibungen aus, nur 7 % weniger als 2023, was eine große Risikogruppe für opioidinduzierte Verstopfung aufrechterhält.[2]Zentren für Krankheitskontrolle und -prävention, „Karten zur Opioid-Abgaberate in den USA”, cdc.gov Bis zu 81 % der chronischen Opioidpatienten leiden unter opioidinduzierter Verstopfung, doch weniger als ein Viertel erhält einen peripher wirkenden Mu-Opioid-Rezeptor-Antagonisten, was einen unterversorgten Pool hinterlässt, der häufig wegen Kotstauung in der Notaufnahme vorstellig wird. Europäische Regulierungsbehörden erweiterten 2024 die Methylnaltrexon-Zulassung und vergrößerten das Segment für Nicht-Krebsschmerzen. Ärzte weichen zunehmend auf GC-C-Agonisten wie Linaclotid im Off-Label-Einsatz aus, um Vorabgenehmigungshürden zu umgehen, was das Interesse an Opioid-Abführmittel-Fixkombinationen weckt, die therapeutische Lücken minimieren.

E-Commerce beschleunigt die Verbreitung rezeptfreier Abführmittel

Der Online-Umsatz mit rezeptfreien Abführmitteln in den Vereinigten Staaten stieg im Jahr 2025 im Jahresvergleich um 34 %, verglichen mit 4,2 % im stationären Einzelhandel.[3]Nationaler Verband der Kettenapotheken, „Bericht zu Apothekenmarkttrends 2025”, nacds.org Direktvertrieb-Abonnementpakete senken die Stückkosten um 22 % und liefern diskrete Verpackungen, die das Stigma reduzieren und Erstkäufer anziehen, die In-Store-Käufe gemieden hatten. Die algorithmische Storefront von Amazon Pharmacy ermöglicht Same-Day-Delivery in 12 Städten und zwingt Wettbewerber, mit dem Komfort gleichzuziehen oder Marktanteile abzugeben. Die regulatorische Aufsicht hinkt hinterher: Die FDA stellte im Jahr 2025 17 Warnschreiben für nicht zugelassene Stimulanzienkombinationen aus. Dennoch befehligen Eigenmarken mittlerweile 29 % des Online-Kategorieumsatzes und schränken den Preisgestaltungsspielraum der Premiumhersteller ein.

Darmgerichtete Neuromodulatoren in der Pipeline treten in mittlere Studienphasen ein

Mehrere Phase-II-Neuromodulatoren zeigten eine Symptomlinderung von 53 % gegenüber 29 % für Placebo und erhielten 2025 die FDA-Breakthrough-Therapy-Designation. Diese Wirkstoffe zielen darauf ab, die enterische Nervenübertragung ohne konventionelle prosekretorische Effekte zu normalisieren und könnten die Behandlungsalgorithmen für mittelschwere bis schwere Fälle neu definieren. Risikokapital fließt in Start-ups, die solche Moleküle mit digitalem Therapietreue-Coaching kombinieren, um die Persistenz in der realen Welt zu maximieren. Bei Erfolg könnten diese Neueinsteiger die Nachfrage nach Stimulanzien und Osmotika, die aktuelle chronische Protokolle dominieren, komprimieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Nebenwirkungen und Abhängigkeit | -0.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften für rezeptfreie Stimulanzien und Natriumphosphat | -0.6% | Nordamerika, Europa, Australien | Kurzfristig (≤ 2 Jahre) |

| Biofeedback-Plattformen kannibalisieren Arzneimittelausgaben | -0.5% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Verbrauchertrend zu pflanzlichen Mitteln und Hausmitteln | -0.4% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum und in Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Nebenwirkungen und Abhängigkeit schränken die Langzeitanwendung ein

Eine FDA-Überwachungsüberprüfung aus dem Jahr 2025 ergab, dass 19 % der chronischen Stimulanzienverwender eine Hypokaliämie entwickelten, die schwerwiegend genug war, um einen Krankenhausaufenthalt zu erfordern. Interessengruppen warnen vor mehr als 14 aufeinanderfolgenden Tagen der Stimulanziananwendung, und Kohortendaten zeigen eine Dosissteigerungsrate von 34 % innerhalb von 18 Monaten, was Abhängigkeitsbedenken bestätigt. Die Empfehlung von Health Canada, die hochdosiertes Polyethylenglykol mit Aspirationspneumonie bei gebrechlichen Senioren in Verbindung bringt, hat Pflegeheime trotz langsamerer Wirkung zu faserbasierenden Mitteln gelenkt.

Strengere Vorschriften für rezeptfreie Stimulanzien und Natriumphosphat

Die FDA stufte bestimmte Natriumphosphat-Abführmittel im Jahr 2024 auf verschreibungspflichtig um und strich damit 87 Millionen USD an jährlichem rezeptfreiem Umsatz. Australien begrenzte Anfang 2025 die Packungsgrößen für Bisacodyl, während der Harmonisierungsvorschlag der Europäischen Kommission für die Kennzeichnung die Hersteller zwingt, Abhängigkeitswarnungen weit vor der Frist 2027 hinzuzufügen. Compliance-Kosten lichten das Feld aus, verschaffen großen Marktteilnehmern zusätzlichen Regalplatz, schränken aber die Verbraucherauswahl ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Sekretionsförderer gestalten den Verschreibungsmix neu

Stimulanzienmittel machten im Jahr 2025 38,62 % des Segmentumsatzes aus, was ihren niedrigen Kosten und dem schnellen Wirkungseintritt widerspiegelt, doch Gleitmittelformulierungen sollen mit einer CAGR von 7,06 % wachsen, da Mikroverkapselung das Aspirationsrisiko bei älteren Menschen reduziert. Osmotische Mittel bleiben in Krankenhausprotokollen erste Wahl, obwohl ihr Wachstum von 5,8 % hinter dem Basiswert von 6,17 % des Marktes für Verstopfungsbehandlung zurückbleibt. Sekretionsförderer erzielen bereits Premiumpreise, und ihre Patente, die 2027–2028 auslaufen, könnten Biosimilars einladen, die die Margen komprimieren.

Quellmittel genießen den Ruf einer „natürlichen” Linderung, erfordern jedoch eine hohe Flüssigkeitszufuhr, die gebrechliche Patienten abschreckt. Stuhlweichmacher, hauptsächlich Docusat, verlieren an Bedeutung, nachdem eine Cochrane-Übersicht keine eindeutige Wirksamkeit zeigte, was das American College of Gastroenterology dazu veranlasste, sie in der Leitlinie 2025 herabzustufen. Peripher wirkende Mu-Opioid-Rezeptor-Antagonisten besetzen eine spezialisierte Nische bei opioidinduzierter Verstopfung, sind jedoch mit Kostenträgerhürden konfrontiert, die die Akzeptanz im Vergleich zu Off-Label-GC-C-Alternativen einschränken.

Nach Krankheitstyp: Reizdarmsyndrom mit Verstopfung überholt chronische idiopathische Verstopfung

Opioidinduzierte Verstopfung behielt im Jahr 2025 einen Anteil von 34,07 % am Krankheitstyp-Wert, doch das Reizdarmsyndrom mit Verstopfung soll mit einer CAGR von 9,63 % – der schnellsten aller Indikationen – voraneilen. Chronische idiopathische Verstopfung bleibt der größte absolute Pool, wächst jedoch langsamer, da Patienten mit Ernährung, Ballaststoffpräparaten und App-basiertem Biofeedback experimentieren.

Die Überarbeitungen der Rom-IV-Kriterien im Jahr 2024 erweiterten die Reizdarmsyndrom-mit-Verstopfung-Population effektiv, indem sie die Häufigkeitsschwelle für Symptome senkten und den Patientenpool für GC-C- und 5-HT4-Agonisten vergrößerten. Prucaloprid-Verschreibungen stiegen im Jahr 2025 um 27 %, nachdem die pädiatrische europäische Zulassung die Markensichtbarkeit steigerte. Neurologische Verstopfung bleibt weiterhin unterversorgt, was auf geteilte Versorgungspfade zwischen Neurologie und Gastroenterologie zurückzuführen ist.

Nach Verschreibungstyp: Rezeptfreie Mittel gewinnen trotz Regulierung an Bedeutung

Verschreibungspflichtige Arzneimittel machten im Jahr 2025 61,92 % des Umsatzes aus, doch die rezeptfreie Kategorie soll mit einer CAGR von 8,08 % wachsen, da Zuzahlungsbelastungen und Verzögerungen bei der Vorabgenehmigung Patienten frustrieren. Der erwartete generische Markteintritt für Linaclotid im Jahr 2028 könnte die Grenzen zwischen verschreibungspflichtig und rezeptfrei verwischen, wobei Hersteller niedrigdosierte rezeptfreie Umstellungen abwägen.

Eine stärkere Durchsetzung gegen risikoreiche Stimulanzienkombinationen dämpft das rezeptfreie Wachstum geringfügig, doch der E-Commerce weitet seine Reichweite weiter aus: 41 % der Amazon-Pharmacy-Abführmittelkäufer im Jahr 2025 waren Erstkäufer. Eigenmarkenprodukte gedeihen online und erzielen einen größeren Anteil am Kategorieumsatz als in stationären Geschäften.

Nach Verabreichungsweg: Orale Dominanz setzt sich fort

Orale Produkte machten im Jahr 2025 75,78 % des Umsatzes aus und sollen mit einer CAGR von 8,41 % wachsen – schneller als der Gesamtmarkt für Verstopfungsbehandlung. Geschmacksmaskierte Pulver, Kautabletten und oral zerfallende Tabletten zielen auf Schluckbeschwerden und sensorischen Rückgang bei älteren Erwachsenen ab und stärken die Beliebtheit dieses Weges.

Rektale Optionen besetzen akute Notfallszenarien, und parenterale Produkte wie subkutanes Methylnaltrexon bleiben aufgrund von Kosten von 37–42 USD pro Dosis auf die Palliativversorgung beschränkt. Der Marktanteil für Zäpfchen steigt in der Langzeitpflege leicht an, da Pflegepersonal vorhersehbare Entleerungszeiten priorisiert.

Nach Patiententyp: Geriatrisches Wachstum übertrifft andere Kohorten

Erwachsene machten im Jahr 2025 61,08 % der Nutzer aus, doch geriatrische Patienten verzeichneten eine CAGR von 8,82 % und übertrafen damit alle anderen Gruppen. Institutionelle Protokolle erfordern häufig routinemäßige Abführmittel und schaffen dauerhaften Volumenstrom.

Hersteller formulieren Produkte mit reduziertem Natriumgehalt und verbessertem Geschmack um, um kardiovaskulären Komorbiditäten und sensorischem Rückgang gerecht zu werden. Pädiatrische Bedürfnisse erhalten nach der FDA-Zulassungserweiterung für Polyethylenglykol für Säuglinge über sechs Monate im Jahr 2024 erneute Aufmerksamkeit.

Nach Vertriebskanal: Online-Apotheken stören traditionelle Modelle

Krankenhausapotheken kontrollierten im Jahr 2025 34,78 % des Wertes aufgrund gebündelter stationärer Protokolle, doch Online- und Direktvertriebsdienste wachsen mit einer CAGR von 7,83 %. Einzelhandelsapotheken, die zwar den größten absoluten Anteil halten, sehen sich mit Margencompression und steigender Eigenmarkendurchdringung konfrontiert.

Preisstudien zeigen, dass die durchschnittlichen Online-Preise für rezeptfreie Produkte 18 % unter den Ladenpreisen liegen, was die Verkehrsmigration intensiviert. Regulatorische Warnschreiben führen zu Compliance-Risiken, doch eine uneinheitliche Durchsetzung ermöglicht es zahlreichen Plattformen, in einer Grauzone zu operieren.

Geografische Analyse

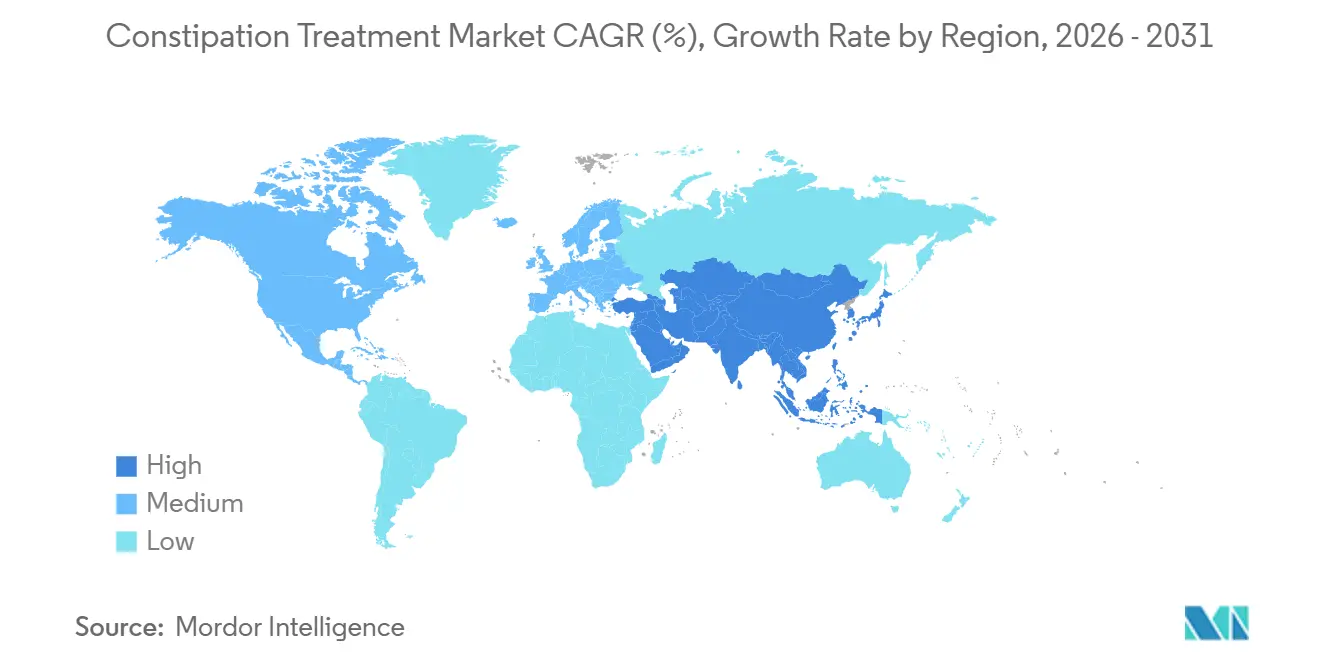

Nordamerika erzielte im Jahr 2025 einen Umsatzanteil von 39,43 % aufgrund hoher Pro-Kopf-Gesundheitsausgaben und fest verankerter Opioidverschreibungen, die das Segment der opioidinduzierten Verstopfung speisen. Kanada erweiterte die Linaclotid-Erstattung in seinen zwei größten Provinzen im Jahr 2024, was zu einem Anstieg der Verschreibungen um 23 % führte. Mexiko bleibt zweigeteilt: Ballungsräume spiegeln US-amerikanische Behandlungsmuster wider, während ländliche Gebiete auf pflanzliche Senna-Präparate setzen, was die Verschreibungsdurchdringung bei 34 % der diagnostizierten Fälle belässt.

Deutschland, das Vereinigte Königreich und Frankreich liefern 62 % des regionalen Umsatzes, doch Kostenkontrollmaßnahmen im Einzahler-System drängen Kliniker zu Generika. Das neu zugelassene 5-HT4-Mittel von Takeda wartet in Italien und Spanien noch auf günstige Preisvereinbarungen, was die Akzeptanz verzögert. Aktualisierungen der NICE-Leitlinien, die Ballaststoffe und Lebensstilanpassungen betonen, dämpfen das Verschreibungsvolumen im Vereinigten Königreich.

Der asiatisch-pazifische Raum verzeichnet die schnellste regionale CAGR von 11,27 %. Chinas Entscheidung, Linaclotid 2024 in provinzielle Erstattungslisten aufzunehmen, Indiens kostengünstige generische GC-C-Einführungen und Japans superalternde Bevölkerung treiben das Wachstum gemeinsam voran. Australiens Beschränkungen der Stimulanzienpackungsgrößen verlagern chronische Nutzer unbeabsichtigt zu verschreibungspflichtigen Produkten, während Südkorea Telemedizin nutzt, um den Zugang zu Spezialisten zu erweitern.

Der Nahe Osten und Afrika zusammen repräsentieren einen bescheidenen Anteil von 7 %, verzeichnen jedoch eine stetige Expansion, da Golfstaaten ihre Gesundheitsinfrastruktur ausbauen. Südamerika wächst mit 6,9 %; Brasiliens Zulassung von Plecanatid im Jahr 2024 und lokale Generika-Einführungen halten die Preise erschwinglich. Wirtschaftliche Volatilität in Argentinien drängt Verbraucher weiterhin zu lokal hergestellten Stimulanzien.

Wettbewerbslandschaft

Der Markt für Verstopfungsbehandlung bleibt fragmentiert. Fusionen und Veräußerungen nehmen zu, da Patente auslaufen: Grünenthal kaufte Movantik im Jahr 2024 für 250 Millionen USD, und Ipsen verließ die Kategorie durch den Verkauf von Forlax für 350 Millionen EUR im Jahr 2025. Multinationale Unternehmen konzentrieren sich auf das Lebenszyklusmanagement und verlängern die Exklusivität durch pädiatrische Zulassungen und oral zerfallende Formulierungen, während Generikahersteller Bioäquivalenzanträge einreichen, um nach Patentablauf Marktanteile zu gewinnen.

Digitale Therapeutika entstehen als nicht-medikamentöse Wettbewerber. FDA-zugelassene Biofeedback-Apps reduzieren den Einsatz von Notfallmedikamenten und veranlassen etablierte Unternehmen, hybride Pakete zu erkunden; Ironwood pilotierte 2025 eine Partnerschaft für Therapietreue-Coaching für Linzess in 4 US-Bundesstaaten. Patentdaten zeigen, dass AbbVie und Takeda Ansprüche in Neuromodulatoren und Mikrobiom-Modulatoren anmelden, was auf eine Hinwendung zu neuartigen Wirkmechanismen mit geringerem Risiko für Elektrolytungleichgewichte hindeutet.

Kleinere Biotechnologieunternehmen stehen vor steilen Kommerzialisierungshürden. Ardelyx erreichte bis Mitte 2025 nur eine US-Arzneimittellisten-Abdeckung von 12 % für Tenapanor, während das Vermögen von Evoke Pharma für 28 Millionen USD im Rahmen einer Neupositionierungswette den Besitzer wechselte. Das Wachstum von Eigenmarken-OTC-Produkten online erodiert die Preismacht traditioneller Marken weiter und beschleunigt die strategische Portfoliobereinigung.

Marktführer der Verstopfungsbehandlungsbranche

Takeda Pharmaceutical Company Ltd

Ironwood Pharmaceuticals, Inc.

AstraZeneca Plc

Sanofi S.A.

Bausch Health Companies Inc. (Salix Pharmaceuticals)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: ANI Pharmaceuticals brachte das erste generische Prucaloprid mit 180-tägiger Exklusivität in den Vereinigten Staaten auf den Markt und unterbietete sofort die Markenpreise

- Juni 2024: Nestlé Health Science erwarb VOWST, das erste orale Produkt mit fäkaler Mikrobiota-Transplantation, und stärkte damit sein Magen-Darm-Portfolio

Berichtsumfang des globalen Markts für Verstopfungsbehandlung

Gemäß dem Umfang des Berichts ist Verstopfung ein häufiges medizinisches Leiden, das das normale Leben einer Person beeinträchtigt, und anhaltende Verstopfung kann ein Symptom schwerwiegenderer Erkrankungen und Störungen sein. Es wird geschätzt, dass jeder Mensch einmal in seinem Leben davon betroffen ist. Verstopfung kann gelegentlich auftreten und einige Wochen andauern oder chronisch sein, d. h. länger andauern und wiederkehren. Daher kann sie mit anderen Erkrankungen wie dem Reizdarmsyndrom oder dem Konsum von Opioiden in Verbindung stehen.

Der Markt für Verstopfungsbehandlung ist nach Wirkstoffklasse, Krankheitstyp, Verschreibungstyp, Verabreichungsweg, Patiententyp, Vertriebskanal und Geografie segmentiert. Nach Wirkstoffklasse ist der Markt in Quellmittel, osmotische Mittel, Stimulanzienmittel und andere Arzneimittel segmentiert. Nach Krankheitstyp ist der Markt in chronische idiopathische Verstopfung (CIC), Reizdarmsyndrom mit Verstopfung (IBS-C), opioidinduzierte Verstopfung (OIC) sowie postoperative und neurologische Verstopfung segmentiert. Nach Patiententyp ist der Markt in Erwachsene, Geriatrische und Pädiatrische segmentiert. Nach Verschreibungstyp ist der Markt in rezeptfreie und verschreibungspflichtige Arzneimittel segmentiert. Nach Vertriebskanal ist der Markt in Krankenhäuser, Apotheken, Einzelhandelsapotheken und Online-Apotheken segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Quellmittel |

| Osmotische Mittel |

| Stimulanzienmittel |

| Stuhlweichmacher / Emollienzien |

| Gleitmittel |

| Sekretionsförderer (ClC-2, GC-C) |

| Andere Wirkstoffklassen |

| Chronische idiopathische Verstopfung (CIC) |

| Reizdarmsyndrom mit Verstopfung (IBS-C) |

| Opioidinduzierte Verstopfung (OIC) |

| Postoperative und neurologische Verstopfung |

| Rezeptfrei (OTC) |

| Verschreibungspflichtige Arzneimittel |

| Oral |

| Rektal |

| Parenteral |

| Erwachsene |

| Geriatrisch |

| Pädiatrisch |

| Krankenhausapotheken |

| Einzelhandels- / Drogerien |

| Online-Apotheken und Direktvertrieb-Abonnements |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Quellmittel | |

| Osmotische Mittel | ||

| Stimulanzienmittel | ||

| Stuhlweichmacher / Emollienzien | ||

| Gleitmittel | ||

| Sekretionsförderer (ClC-2, GC-C) | ||

| Andere Wirkstoffklassen | ||

| Nach Krankheitstyp | Chronische idiopathische Verstopfung (CIC) | |

| Reizdarmsyndrom mit Verstopfung (IBS-C) | ||

| Opioidinduzierte Verstopfung (OIC) | ||

| Postoperative und neurologische Verstopfung | ||

| Nach Verschreibungstyp | Rezeptfrei (OTC) | |

| Verschreibungspflichtige Arzneimittel | ||

| Nach Verabreichungsweg | Oral | |

| Rektal | ||

| Parenteral | ||

| Nach Patiententyp | Erwachsene | |

| Geriatrisch | ||

| Pädiatrisch | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandels- / Drogerien | ||

| Online-Apotheken und Direktvertrieb-Abonnements | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell soll der Markt für Verstopfungsbehandlung bis 2031 wachsen?

Es wird erwartet, dass er von 13,97 Milliarden USD im Jahr 2026 auf 18,84 Milliarden USD bis 2031 mit einer CAGR von 6,17 % wächst.

Welche Therapieklasse führt derzeit beim Umsatz?

Stimulanzienmittel hielten im Jahr 2025 einen Umsatzanteil von 38,62 % und übertrafen damit alle anderen Klassen.

Was treibt das starke Wachstum im asiatisch-pazifischen Raum an?

Eine breitere Erstattung in China, kostengünstige Generika in Indien und Japans alternde Gesellschaft steigern die regionale Nachfrage mit einer CAGR von 11,27 %.

Warum gewinnen rezeptfreie Abführmittel Marktanteile?

E-Commerce-Apotheken und Abonnementpakete senken die Preise und umgehen Vorabgenehmigungshürden, was das rezeptfreie Volumen mit einer CAGR von 8,08 % vorantreibt.

Welche Patientengruppe wächst am schnellsten?

Geriatrische Patienten wachsen jährlich mit 8,82 %, angetrieben durch Polypharmazie und institutionelle Abführmittelprotokolle.

Seite zuletzt aktualisiert am: