Marktgröße und Marktanteil für Life-Science-Tools

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

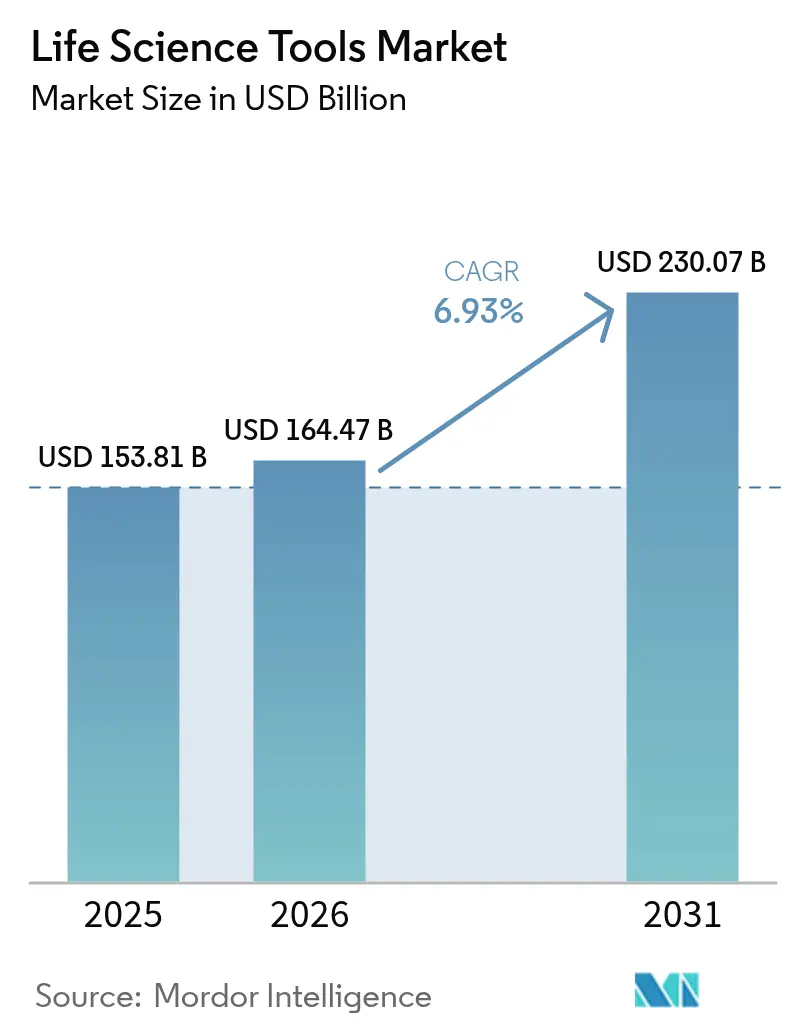

| Marktgröße (2026) | 164.47 Milliarden US-Dollar |

| Marktgröße (2031) | 230.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Life-Science-Tools von Mordor Intelligence

Die Größe des Marktes für Life-Science-Tools soll von 153,81 Milliarden USD im Jahr 2025 auf 164,47 Milliarden USD im Jahr 2026 wachsen und wird voraussichtlich bis 2031 bei einer CAGR von 6,93 % über 2026–2031 230,07 Milliarden USD erreichen.

Staatliche Fördermittel, regulatorische Rückenwind für laborentwickelte Tests sowie die Einführung von Multi-Omics lenken Kapital in Richtung Automatisierung, Sequenzierung und hochauflösende Analyseplattformen. Dienstleistungen expandieren schneller als Instrumente, da Labore auf ausgelagerte, nutzungsbasierte Modelle umsteigen, die die Vorabkosten senken und compliance-getriebene Validierungszyklen beschleunigen. Sinkende Kosten pro Genom haben den klinischen Zugang zur Sequenzierung der nächsten Generation erweitert, während anhaltende NIH- und Horizont-Europa-Budgets weiterhin umfangreiche Geräteerneuerungen finanzieren. Gleichzeitig veranlassen geopolitische Exportkontrollen zu Dual-Sourcing-Strategien, die Anbieter mit regionalen Fertigungsstandorten bevorzugen.

Steigende Ausgaben des öffentlichen Sektors, wie das vom Kongress der Vereinigten Staaten vorgeschlagene Biotechnologiepaket in Höhe von 88 Milliarden USD für 2025, gepaart mit einer strengeren FDA-Aufsicht über laborentwickelte Tests (LDTs), gestalten den Compliance-Bedarf neu und treiben eine neue Nachfrage nach validierten Instrumenten an. Der Wettbewerbsdruck bleibt stark; etablierte Anbieter setzen auf Fusionen, Übernahmen und Portfolioerweiterungen, um Marktanteile zu verteidigen und neue Kanäle zu erschließen, doch anhaltende Lieferkettenprobleme und ein Mangel an ausgebildeten Bioinformatikern dämpfen den kurzfristigen Ausblick.

Wichtigste Erkenntnisse des Berichts

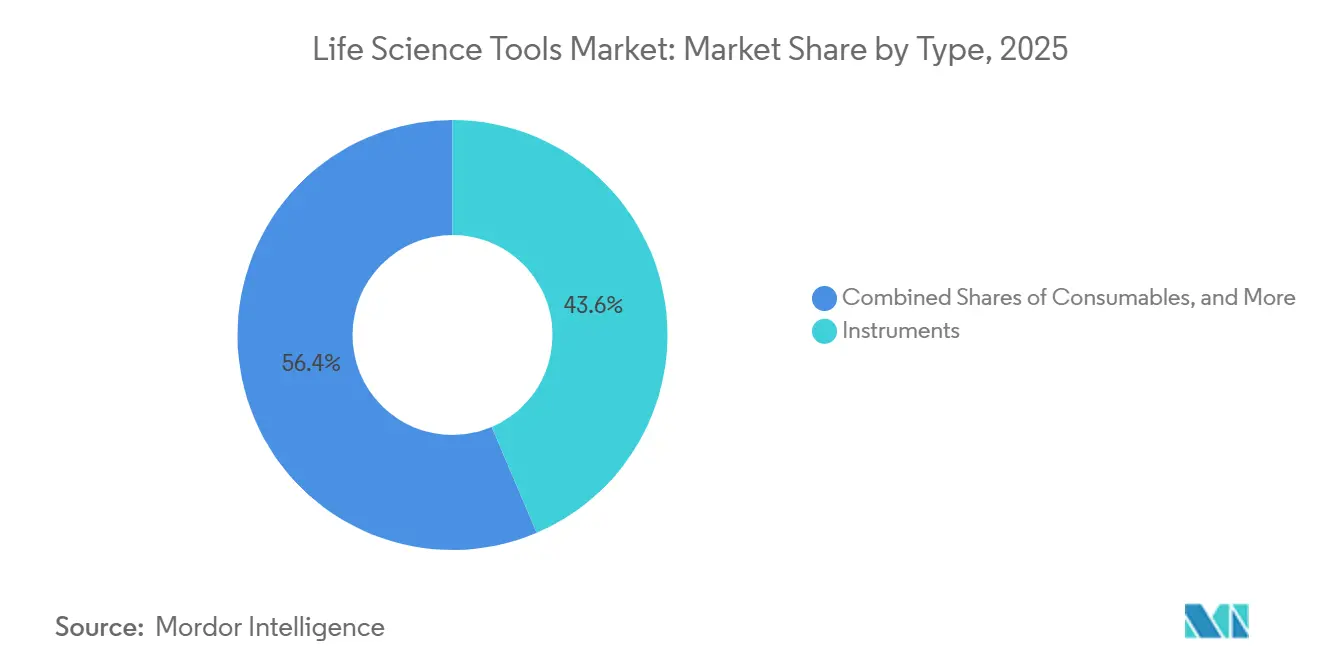

- Nach Typ verzeichneten Dienstleistungen die schnellste Expansion mit einer CAGR von 11,35 %, während Instrumente im Jahr 2025 einen Marktanteil von 43,60 % am Markt für Life-Science-Tools hielten.

- Nach Technologie expandierte die Sequenzierung der nächsten Generation mit einer CAGR von 16,9 %; PCR & qPCR führte mit einem Anteil von 22,65 % am Markt für Life-Science-Tools im Jahr 2025.

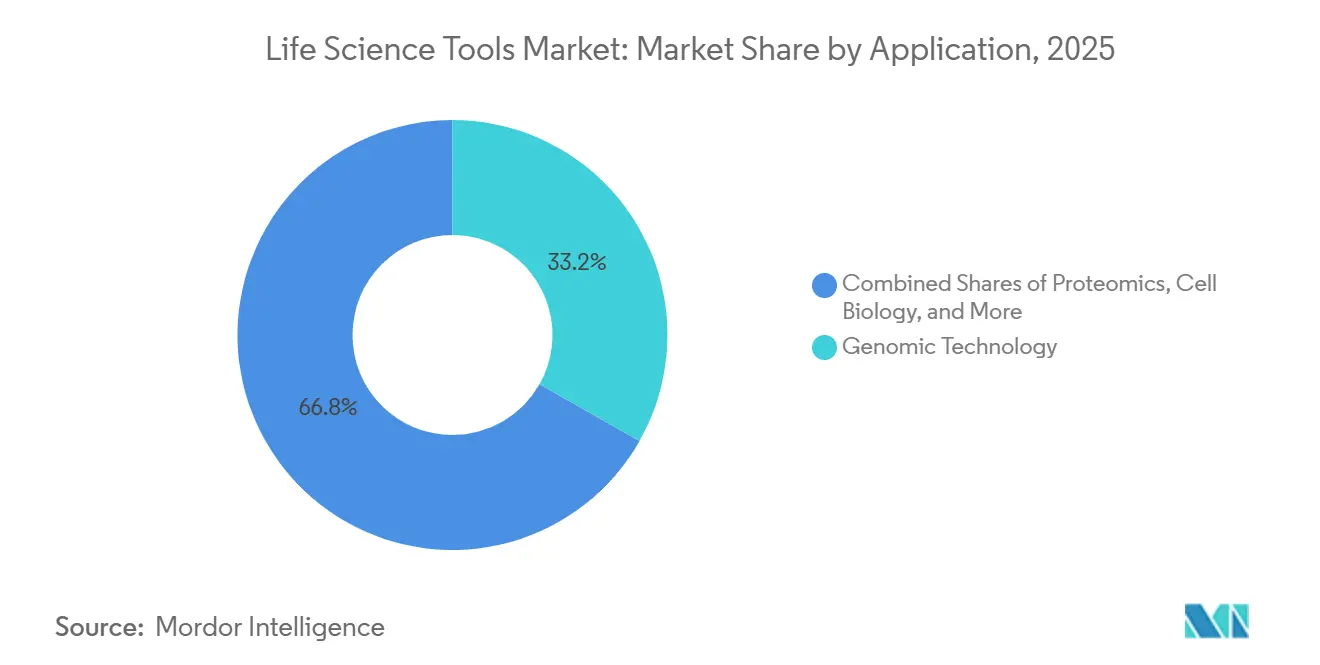

- Nach Anwendung verzeichnete die Proteomik-Technologie eine CAGR von 13,1 %, während die Genomik-Technologie im Jahr 2025 einen Anteil von 33,20 % am Markt für Life-Science-Tools ausmachte.

- Nach Endnutzer wuchsen Diagnostiklabore am schnellsten mit einer CAGR von 11,85 %; Forschungslabore hielten im Jahr 2025 einen Marktanteil von 58,10 % am Markt für Life-Science-Tools.

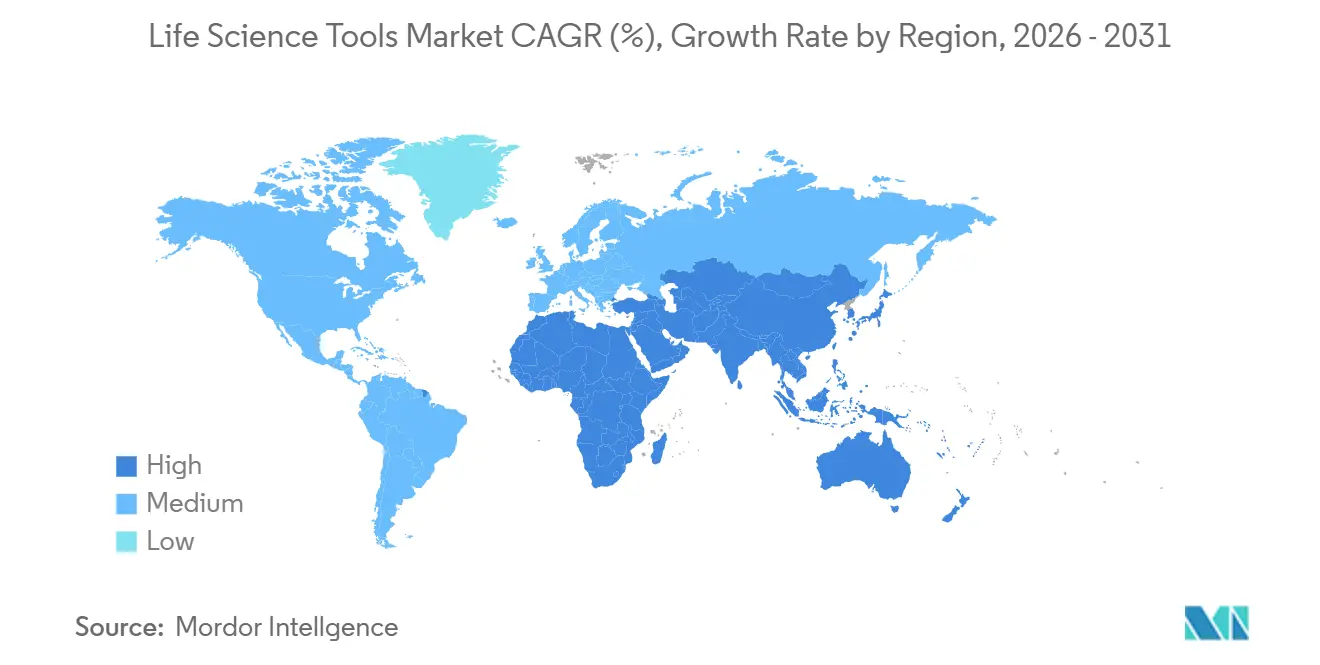

- Geografisch verzeichnete der asiatisch-pazifische Raum die höchste regionale CAGR von 10,95 %, während Nordamerika mit einem Anteil von 40,10 % der bedeutendste regionale Beitragszahler blieb.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Life-Science-Tools

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Biopharmazeutika und wachsende Forschungsfinanzierung | +1.80% | Global; am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Häufigkeit von Infektionskrankheiten und genetischen Störungen | +1.50% | Global; höhere Auswirkung in APAC und Afrika | Kurzfristig (≤2 Jahre) |

| Zunehmende Einführung von NGS- und Einzelzell-Analyseplattformen | +1.20% | Nordamerika und Europa als Kern; Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Ausweitung von CRISPR-basierten Kerneinrichtungs-Workflows | +0.90% | Nordamerika und Europa; aufkommend in APAC | Langfristig (≥4 Jahre) |

| KI-gesteuerte Hochdurchsatz-Automatisierung für die Multi-Omics-Vorbereitung | +0.80% | Global; angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Entstehung dezentralisierter Bioprozesslabore in Ländern mit niedrigem und mittlerem Einkommen | +0.60% | APAC, MEA, Lateinamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Biopharmazeutika und wachsende Forschungsfinanzierung

Der zunehmende Fokus auf Therapeutika mit großen Molekülen veranlasst Labore, fortschrittliche Massenspektrometer zur Proteincharakterisierung und hochparametrige Durchflusszytometer für die Zelltherapieforschung zu beschaffen. Das Budget der ARPA-H der Vereinigten Staaten in Höhe von 2,5 Milliarden USD, das für bahnbrechende Gesundheitsplattformen vorgesehen ist, unterstreicht das Engagement der Regierung für modernste Instrumentierung.[1]ARPA-H, "Haushaltsübersicht für das Haushaltsjahr 2025," arpa-h.gov Auch europäische Risikokapitalfinanzierungen stiegen, was Aufträge für Auftragsforschungsorganisationen ankurbelte, die nun spezialisierte Analysen übernehmen, die früher intern durchgeführt wurden. Zusammen beschleunigen diese Kräfte Kapitalinvestitionen und wiederkehrende Ausgaben für Verbrauchsmaterialien und stärken den Wachstumsausblick des Marktes für Life-Science-Tools. Die FDA-Zulassungen von 55 neuartigen Therapeutika im Jahr 2024, von denen 43 % Biologika waren, steigerten die Nachfrage nach vorgelagerten Analysen, einschließlich hochauflösender Massenspektrometrie und automatisiertem Zelllinien-Screening.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Zulassungen neuartiger Arzneimittel 2024," fda.gov Horizont Europa stellte 10,3 Milliarden USD für die Gesundheitsforschung in den Jahren 2024–2025 bereit, wobei 28 % auf Projekte zu Infektionskrankheiten und personalisierter Onkologie entfielen, die Sequenziergeräte und Bildgebungssysteme beschaffen.[3]Europäische Kommission, "Horizont Europa Gesundheit 2024–25," ec.europa.eu

Zunehmende Häufigkeit von Infektionskrankheiten und genetischen Störungen

Die WHO-Überwachung meldete im Jahr 2024 erhöhte Affenpocken- und Vogelgrippe-Aktivitäten, was öffentliche Gesundheitslabore dazu veranlasste, die PCR-Testkapazitäten zu erweitern und Multiplex-NGS-Panels zu bevorraten.[4]Weltgesundheitsorganisation, "Nachrichten zu Krankheitsausbrüchen – Affenpocken- und H5N1-Updates," who.int Parallel dazu erweiterte das landesweite Screening auf seltene Krankheiten im Vereinigten Königreich den Zugang zu Genomtests um 25 %, was die Nachfrage nach automatisierten Probenvorbereitungssystemen ankurbelte. Die doppelte Belastung durch Infektionsbedrohungen und Erbkrankheiten unterstreicht den Bedarf an skalierbaren Plattformen mit schneller Durchlaufzeit und fördert den Markt für Life-Science-Tools in klinischen und Forschungsumgebungen gleichermaßen. Die WHO bestätigte 6,2 Millionen Mpox-Fälle in den Jahren 2024–2025, ein Anstieg von 34,0 %, der Bestellungen für schnelle PCR-Diagnostik und Systeme zur genomischen Überwachung von Viren auslöste. Neugeborenen-Screening-Panels wurden 2025 auf durchschnittlich 62 genetische Erkrankungen ausgeweitet, gegenüber 54 zwei Jahre zuvor, und erhöhten die Nutzung der Tandem-Massenspektrometrie in Stoffwechselpanels. Indien stellte 144 Millionen USD für molekulare Diagnosezentren auf Bezirksebene bereit und plant bis 2027 1.200 Echtzeit-PCR-Systeme und 180 Tischsequenziergeräte. Das NeoBase-2-Kit von PerkinElmer, das 2024 eingeführt wurde, reduzierte die Zeit von der Probe bis zum Ergebnis um 22 % und ermöglichte einen höheren Durchsatz beim Neugeborenen-Screening.

Zunehmende Einführung von NGS- und Einzelzell-Analyseplattformen

Da Systeme wie NovaSeq X und ähnliche Systeme die Kosten für die Gesamtgenomsequenzierung unter 200 USD drücken, können Institutionen nun bevölkerungsweite Projekte verfolgen, ohne die Budgets zu belasten. Einzelzell-Innovationen von 10x Genomics trieben die Instrumentenplatzierungen im Jahr 2024 um 40 % in die Höhe und erweiterten die Anwendungen in der Onkologie und Immunologie. Diese Veränderungen veranlassen Einrichtungen, Workflows auf hochdurchsatz- und datenintensive Ansätze umzustellen, was den Kauf automatisierter Bibliotheks-Builder und Hochleistungsrechner-Cluster ankurbelt. Das Nationale Krebsinstitut der Vereinigten Staaten stellte bis 2026 1,2 Milliarden USD für Einzelzell-Atlanten bereit, was sich in gebündelten Zellsortierungs- und Bibliotheksvorbereitungskäufen niederschlägt.

Ausweitung von CRISPR-basierten Kerneinrichtungs-Workflows

Universitäten und Forschungsinstitute haben CRISPR-Dienste institutionalisiert und führen monatlich Hunderte von Editierungen mit robotergestützten Flüssigkeitshandhabern und GMP-konformen Bioreaktoren durch.[5]Broad Institute, "CRISPR-Screening-Kerneinrichtungsdienste," broadinstitute.org Standardisierte Protokolle verkürzen die Projektdurchlaufzeiten und steigern den Verbrauch von Verbrauchsmaterialien, während therapeutisches CRISPR die Nachfrage nach Reinigungssäulen und fortschrittlichen Analysen in regulierten Umgebungen ankurbelt und langfristige Geräteverkäufe stärkt. Das Alt-R CRISPR-Cas12a Ultra von IDT, das im März 2025 eingeführt wurde, lieferte eine 3-fache Editierungseffizienz in primären T-Zellen und erweiterte Zelltherapie-Workflows. Kerneinrichtungen bündeln nun CRISPR-Kits mit automatisierten Flüssigkeitshandhabern, was die manuelle Arbeitszeit um 60 % reduziert und die Reproduzierbarkeit steigert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für fortschrittliche Instrumente | -0.40% | Global; kleinste Institutionen am stärksten betroffen | Kurzfristig (≤2 Jahre) |

| Strenge regulatorische Anforderungen für laborentwickelte Tests | -0.30% | Nordamerika und Europa; weltweite Ausbreitung | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Bioinformatikern | -0.20% | Global; am akutesten in APAC und aufstrebenden Regionen | Mittelfristig (2–4 Jahre) |

| Risiken in der Reagenzien-Lieferkette durch Exportkontrollen | -0.15% | Global; Auswirkung am höchsten, wo China der Hauptlieferant ist | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für fortschrittliche Instrumente

Flaggschiff-Massenspektrometrieplattformen übersteigen 1 Million USD, was die Anschaffung für kleinere Labore unerreichbar macht. Akademische Budgets haben Schwierigkeiten, Geräteerneuerungen mit Personalbedarfen in Einklang zu bringen, was viele dazu veranlasst, auf gebührenpflichtige Kerneinrichtungen zurückzugreifen. Solcher Budgetdruck verlangsamt die Einführung und verwässert die kurzfristige Entwicklung der Marktexpansion für Life-Science-Tools. Das Reagenzien-Mietmodell von Thermo Fisher ermöglicht null Vorabkosten, lässt kleinere Labore jedoch weiterhin anfällig für Kosten pro Probe.

Strenge regulatorische Anforderungen für laborentwickelte Tests

Die LDT-Regel der FDA von 2024 schreibt umfangreiche Validierungen und Dokumentationen vor, was die Einführungszeiten für Tests verlängert und die Compliance-Kosten erhöht. Kleinere Diagnostiklabore ziehen sich häufig aus innovativen Angeboten zurück oder kooperieren mit größeren Netzwerken, was unmittelbare Instrumentenkäufe einschränkt und das Wachstum dämpft. Die April-2024-Regel der FDA verlangt, dass Hochrisiko-LDTs bis 2027 einer Vor-Markt-Überprüfung unterzogen werden, was Dokumentenkontroll- und Validierungskosten hinzufügt. Die europäische Verordnung über In-vitro-Diagnostika erfordert eine Überprüfung durch eine benannte Stelle, die bis zu 150.000 EUR pro Test kosten und zwei Jahre dauern kann, was kleinere Labore zur Auslagerung zwingt. Die Compliance-Last konzentriert das Testvolumen bei Referenzlaboren mit der Kapazität zur Amortisierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dienstleistungen beschleunigen Auslagerungstrends

Dienstleistungen stiegen am schnellsten mit einer CAGR von 11,35 %, da Arzneimittelentwickler Analysen auslagerten, um Fixkosten zu kontrollieren und spezialisiertes Fachwissen zu nutzen. Auftragsforschungsorganisationen, die nun mit erstklassigen Genomik- und Proteomik-Plattformen ausgestattet sind, bieten schlüsselfertige Workflows an, die früher hohe interne Investitionen erforderten. Pharmazeutische Kunden schätzen die schnelle Kapazitätsskalierung und die globale Standortreichweite, was wiederkehrende Gebühreneinnahmen ankurbelt und den Markt für Life-Science-Tools vergrößert.

Instrumente behielten den größten Anteil am Markt für Life-Science-Tools mit 43,60 % im Jahr 2025. Die Investitionsmuster blieben bei führenden Pharmaunternehmen und Forschungsuniversitäten robust, während Verbrauchsmaterialien etwa 60 % der wiederkehrenden Einnahmen für führende Anbieter lieferten. Hybridmodelle, die Hardware gebündelt mit Dienstleistungen vermieten, setzen sich durch, wandeln einmalige Gerätekäufe in vorhersehbare Betriebskosten um und vertiefen die Kundenbindung.

Nach Technologie: NGS steigt auf, während PCR Routine-Workflows verankert

Die Sequenzierung der nächsten Generation führte die Technologieexpansion mit einer CAGR von 16,9 % an. Klinische Labore ersetzen zunehmend Einzelgen-PCR-Tests durch Multigene-NGS-Panels, die Tests konsolidieren und umsetzbare Varianten identifizieren. Bevölkerungsweite Genomikprogramme von den Vereinigten Staaten bis Singapur intensivieren die Geräteerneuerungszyklen und fördern Upgrades der Recheninfrastruktur, was den Markt für Life-Science-Tools aufrechterhält.

PCR & qPCR, obwohl sie an Wachstumsmomentum verloren haben, machten im Jahr 2025 immer noch 22,65 % des Marktes für Life-Science-Tools aus. Ihre fest verankerte Rolle bei der schnellen Pathogenerkennung und Genexpressionsanalyse sorgt für einen stetigen Fluss von Verbrauchsmaterialien. Komplementäre Technologien wie Durchflusszytometrie, Massenspektrometrie und fortschrittliche Trennsysteme erweitern die Nutzeroptionen und gewährleisten diversifizierte Einnahmesäulen für Anbieter.

Nach Anwendung: Proteomik gewinnt an Dynamik

Die Proteomik verzeichnete die stärkste CAGR von 13,1 %, da die Arzneimittelentdeckung auf funktionale Proteinauslesungen ausgerichtet wird. Moderne Massenspektrometer, gepaart mit verfeinerten Probenvorbereitungschemikalien, quantifizieren nun Tausende von Proteinen pro Lauf und treiben die Suche nach Biomarkern und Zielvalidierungsstudien voran. Der Markt für Life-Science-Tools profitiert von einem erhöhten Reagenzienverbrauch und der Nachfrage nach hochauflösenden Instrumenten, die für die Analyse intakter Proteine und Peptide optimiert sind.

Die Genomik-Technologie machte im Jahr 2025 33,20 % des Marktes für Life-Science-Tools aus. Die klinische Sequenzierung für seltene Krankheiten, Onkologie und Pharmakogenomik bleibt ein konstanter Umsatzgenerator. Zellbiologielösungen, einschließlich hochinhaltiger Bildgebung und Stammzellkultursysteme, ergänzen genomische und proteomische Erkenntnisse und ermutigen Labore, Multi-Omics-Suiten aufzubauen, die Workflows konsolidieren und die Ausgaben erweitern.

Nach Endnutzer: Diagnostiklabore treiben die klinische Einführung voran

Diagnostiklabore expandierten mit einer CAGR von 11,85 %, da Präzisionsmedizin-Protokolle in die Routinepraxis einzogen. Labore rüsteten ihre klinischen NGS-Geräte auf und installierten KI-gestützte Interpretationssoftware, was die Berichtsdurchlaufzeit verkürzte. Erstattungsrahmen für genomische und proteomische Tests beschleunigen die Amortisierung von Instrumenten und beleben den Markt für Life-Science-Tools im Gesundheitswesen.

Forschungslabore machten im Jahr 2025 58,10 % aus, gestützt durch anhaltende Fördermittel des öffentlichen Sektors und pharmazeutische Forschungs- und Entwicklungsausgaben. Kerneinrichtungskonsortien ermöglichen kleineren Abteilungen den Zugang zu erstklassigen Geräten, verbreiten die Nutzung und amortisieren die Kosten über Forscher hinweg. Industrie-Akademia-Partnerschaften leiten zusätzliches Kapital in gemeinsame Instrumentierung und verankern die langfristige Nachfrage.

Geografische Analyse

Nordamerika machte im Jahr 2025 40,10 % des Marktes für Life-Science-Tools aus, gestützt durch die Finanzierung der Nationalen Gesundheitsinstitute und eine Gruppe globaler Werkzeughersteller mit Hauptsitz in den Vereinigten Staaten. Robuste Risikokapitalflüsse in die Biotechkorridore von Boston und San Francisco stärken die Geräteerneuerungszyklen, obwohl alternde Campus-Infrastruktur und zunehmender Wettbewerb um Fördermittel das Wachstum in Richtung mittlerer einstelliger Ziffern drängen könnten.

Der asiatisch-pazifische Raum, der mit einer CAGR von 10,95 % voranschreitet, ist die am schnellsten wachsende Region. China leitete 2024 mehr als 15 Milliarden USD in Biotechprogramme, während Indiens Infusion von 2,4 Milliarden USD verteilte Impfstoff- und Biologika-Standorte unterstützte. Südkorea und Singapur bauen weiterhin erstklassige Sequenzierungs- und Zelltherapiezentren auf. Diese Initiativen verankern langfristige Investitionen in hochkapazitive NGS, Massenspektrometrie und automatisierte Bioprozessierung und stärken den globalen Markt für Life-Science-Tools.

Europa verzeichnet stabile Zuwächse im mittleren einstelligen Bereich inmitten makroökonomischer Unsicherheiten und steigender Energiekosten, die neue Kapitalprojekte belasteten. Nach dem Brexit suchte das Vereinigte Königreich US-amerikanische Partnerschaften, um den Forschungsschwung aufrechtzuerhalten, während Frankreich und die Schweiz Hochburgen für Biologika-Analysen blieben. Aufstrebende Zentren in Polen und der Tschechischen Republik übernahmen modulare Laborformate und schufen neue Nachfrage nach kompakten Instrumenten und Einstiegsverbrauchsmaterialien.

Wettbewerbslandschaft

Die Anbieterkonzentration ist moderat. Thermo Fisher Scientific, Danaher Corporation und Agilent Technologies halten zusammen beträchtliche, aber nicht dominante Umsatzpositionen und nutzen ihre Größe, um in Forschung und Entwicklung sowie globale Distribution zu investieren. Der Kauf des Reinigungs- und Filtrationsgeschäfts von Solventum durch Thermo Fisher für 4,1 Milliarden USD im Februar 2025 erweiterte seine Bioprozessierungssuite und erhöhte das Cross-Selling-Potenzial. Danaher integrierte den Bioinformatik-Stack von Genedata im Jahr 2024 in sein Portfolio, was eine Verlagerung hin zu integrierten Hardware-Software-Angeboten signalisiert.

Herausforderer wie Oxford Nanopore Technologies und Pacific Biosciences verfolgen differenzierte Sequenzierungschemikalien, die Nischenanwendungen in der Onkologie und bei Infektionskrankheiten ansprechen. KI-zentrierte Start-ups zielen auf Datenlücken ab, indem sie mit Hardware-Anbietern kooperieren und Interpretationsmaschinen mit Instrumenten bündeln wollen. Anbieter sehen Potenzial in dezentraler Fertigung, feldtauglicher Diagnostik und vollständiger Workflow-Automatisierung – Bereichen, in denen etablierte Anbieter eine begrenzte Durchdringung haben.

Strategische Maßnahmen umfassen Technologielizenzierung, regionsspezifische Fertigung und gemeinsame Entwicklungsallianzen mit der Pharmaindustrie. So kooperierte Thermo Fisher beispielsweise mit dem Nationalen Krebsinstitut bei der myeloMATCH-Studie und integrierte seine Sequenzierungswerkzeuge in eine hochkarätige Präzisionsonkologie-Studie. Waters, Bruker und BD brachten jeweils anwendungsspezifische Säulen, Bildgebungsprofiliergeräte und automatisierte Vorbereitungsstationen auf den Markt und schärften damit die Wettbewerbsdifferenzierung, während sie die adressierbare Ausgabenbasis erweiterten.

Marktführer im Bereich Life-Science-Tools

Illumina, Inc.

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche Ltd.

Qiagen N.V.

Agilent Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Ginkgo Bioworks und OpenAI demonstrierten eine KI-Plattform, die autonom 36.000 zellfreie Proteinsynthesereaktionen durchführte und die Kosten um 40 % senkte.

- Januar 2026: Illumina stellte den Milliarden-Zell-Atlas vor, den ersten Teil einer 5-Milliarden-Zell-Perturbationsressource für KI-gesteuerte Arzneimittelentdeckung.

- Januar 2026: MGI brachte ATOPlex Fast NiV-Pakete für die Nipah-Virus-Gesamgenom-Überwachung auf den Markt und bietet sowohl gezielte als auch metagenomische Workflows an.

- Januar 2026: Synthego trat in den Markt für molekulare und klinisch-diagnostische Reagenzien ein und erweiterte sein CRISPR-Produktportfolio für regulierte Testumgebungen.

- Februar 2025: Thermo Fisher Scientific erwarb das Reinigungs- und Filtrationsgeschäft von Solventum für 4,1 Milliarden USD und fügte damit rund 1 Milliarde USD an Bioprozesseinnahmen hinzu, mit dem Ziel von 125 Millionen USD an Synergien im fünften Jahr.

- Januar 2025: Siemens Healthineers schloss den Kauf von Dotmatics für 5,1 Milliarden USD ab, um wissenschaftliche Informatik mit Laborautomatisierung zu integrieren.

Berichtsumfang des globalen Marktes für Life-Science-Tools

Gemäß dem Umfang umfassen Life-Science-Tools Verbrauchsmaterialien, Instrumente, Reagenzien und andere Dienstleistungen, die zur Untersuchung verschiedener Bereiche der Biotechnologie, Genetik, Molekularbiologie und Zellbiologie verwendet werden.

Der Markt für Life-Science-Tools ist nach Produkt, Technologie, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkt ist der Markt in Instrumente, Verbrauchsmaterialien und Dienstleistungen segmentiert. Nach Technologie ist der Markt in PCR & qPCR, Sanger-Sequenzierung, Trenntechnologien, Durchflusszytometrie, Nukleinsäure-Microarrays, Massenspektrometrie und andere Technologien segmentiert. Nach Anwendung ist der Markt in Proteomik-Technologie, Genomik-Technologie, Zellbiologie-Technologie und andere Anwendungen segmentiert. Nach Endnutzer ist der Markt in Forschungslabore, Diagnostiklabore und andere Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Instrumente |

| Verbrauchsmaterialien |

| Dienstleistungen |

| PCR & qPCR |

| Sanger-Sequenzierung |

| Sequenzierung der nächsten Generation (NGS) |

| Räumliche Omics- und Einzelzell-Plattformen |

| Trenntechnologien |

| Durchflusszytometrie |

| Massenspektrometrie |

| Nukleinsäure-Microarray |

| Automatisierungs- und Robotikplattformen |

| Andere Technologien |

| Genomik-Technologie |

| Proteomik-Technologie |

| Zellbiologie-Technologie |

| Arzneimittelentdeckung und -entwicklung |

| Klinische Diagnostik |

| Andere Anwendungen |

| Forschungslabore |

| Diagnostiklabore |

| Biopharmazeutische Unternehmen |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Instrumente | |

| Verbrauchsmaterialien | ||

| Dienstleistungen | ||

| Nach Technologie | PCR & qPCR | |

| Sanger-Sequenzierung | ||

| Sequenzierung der nächsten Generation (NGS) | ||

| Räumliche Omics- und Einzelzell-Plattformen | ||

| Trenntechnologien | ||

| Durchflusszytometrie | ||

| Massenspektrometrie | ||

| Nukleinsäure-Microarray | ||

| Automatisierungs- und Robotikplattformen | ||

| Andere Technologien | ||

| Nach Anwendung | Genomik-Technologie | |

| Proteomik-Technologie | ||

| Zellbiologie-Technologie | ||

| Arzneimittelentdeckung und -entwicklung | ||

| Klinische Diagnostik | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Forschungslabore | |

| Diagnostiklabore | ||

| Biopharmazeutische Unternehmen | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Life-Science-Tools im Jahr 2026?

Der Markt für Life-Science-Tools hat im Jahr 2026 einen Wert von 164,47 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 6,93 % 230,07 Milliarden USD erreichen.

Welches Segment zeigt das schnellste Wachstum?

Die Technologie der Sequenzierung der nächsten Generation verzeichnet mit einer CAGR von 16,9 % bis 2031 die höchste Wachstumsrate, angetrieben durch Kostensenkungen und eine erweiterte klinische Nutzung.

Welche Region führt die zukünftige Expansion an?

Der asiatisch-pazifische Raum verzeichnet mit 10,95 % die höchste regionale CAGR, unterstützt durch erhebliche Biotechnologieinvestitionen des öffentlichen Sektors und den Aufbau von Fertigungskapazitäten.

Warum werden Dienstleistungen so wichtig?

Pharmazeutische und Biotechnologieunternehmen lagern Analysen aus, um Fixkosten zu kontrollieren und auf spezialisiertes Fachwissen zuzugreifen, was das Dienstleistungssegment auf eine CAGR von 11,35 % treibt.

Welche regulatorischen Änderungen beeinflussen das Marktwachstum?

Die endgültige Regel der FDA von 2024 zu laborentwickelten Tests erhöht die Validierungs- und Dokumentationsanforderungen und fügt klinischen Laboren Komplexität und Kosten hinzu.

Seite zuletzt aktualisiert am: