Facility Management Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.01 Billionen US-Dollar |

| Marktgröße (2031) | 3.72 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.33% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Facility Management Marktanalyse von Mordor Intelligence

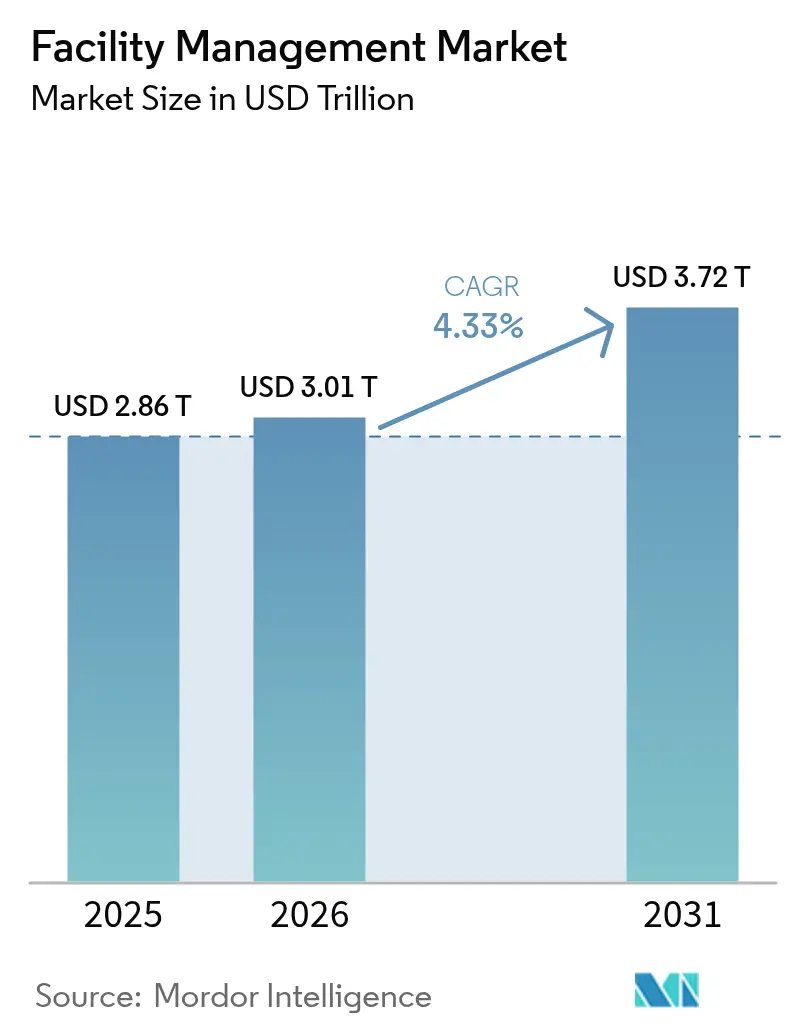

Die Größe des Facility Management Marktes wird für 2025 auf USD 2,86 Billionen und für 2026 auf USD 3,01 Billionen prognostiziert und soll bis 2031 USD 3,72 Billionen erreichen, was einem Wachstum mit einer CAGR von 4,33 % von 2026 bis 2031 entspricht. Die Wachstumsdynamik spiegelt die Neupositionierung des Facility Managements von einem Supportkostenfaktor zu einem strategischen Hebel für operative Resilienz, digitale Integration und Mitarbeiterproduktivität wider. Eine verstärkte Bereitschaft zur Fremdvergabe, eine rasche Cloud-Migration trotz Cybersicherheitsvorfällen sowie der stetige Druck durch ESG-Vorgaben weiten die adressierbare Nachfrage gemeinsam aus. Steigende Infrastrukturausgaben in Schwellenmärkten, insbesondere im Asien-Pazifik-Raum, verstärken einen multiregionalen Expansionszyklus für den Facility Management Markt. Anbieter, die Technologieplattformen mit ergebnisbasierten Modellen verbinden, sichern sich Premiumverträge, da Kunden transparente Kostenkontrolle und messbare Effizienz anstreben.

Wichtigste Erkenntnisse des Berichts

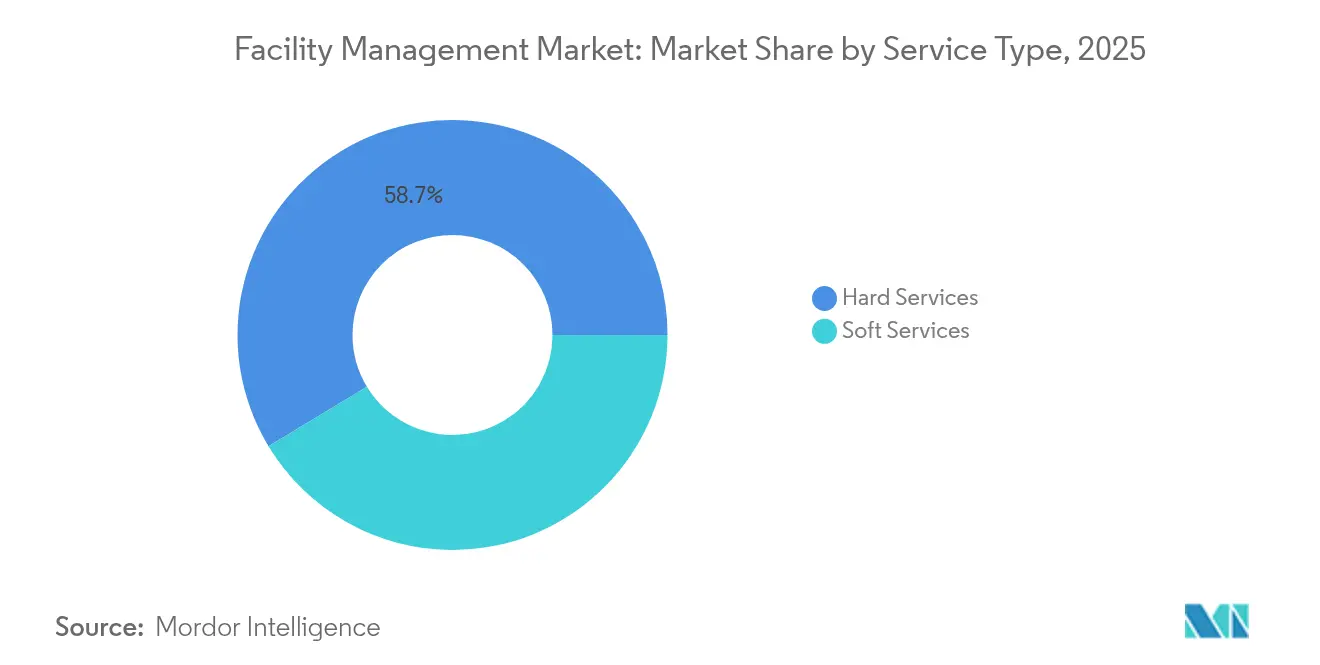

- Nach Serviceart entfielen im Jahr 2025 58,65 % des Facility Management Marktanteils auf Harte Dienstleistungen, während Weiche Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 6,05 % wachsen werden.

- Nach Angebotstyp hielten Eigenleistungsmodelle im Jahr 2025 einen Anteil von 53,20 % an der Facility Management Marktgröße; Fremdvergabeoperationen werden voraussichtlich bis 2031 mit einer CAGR von 5,71 % wachsen.

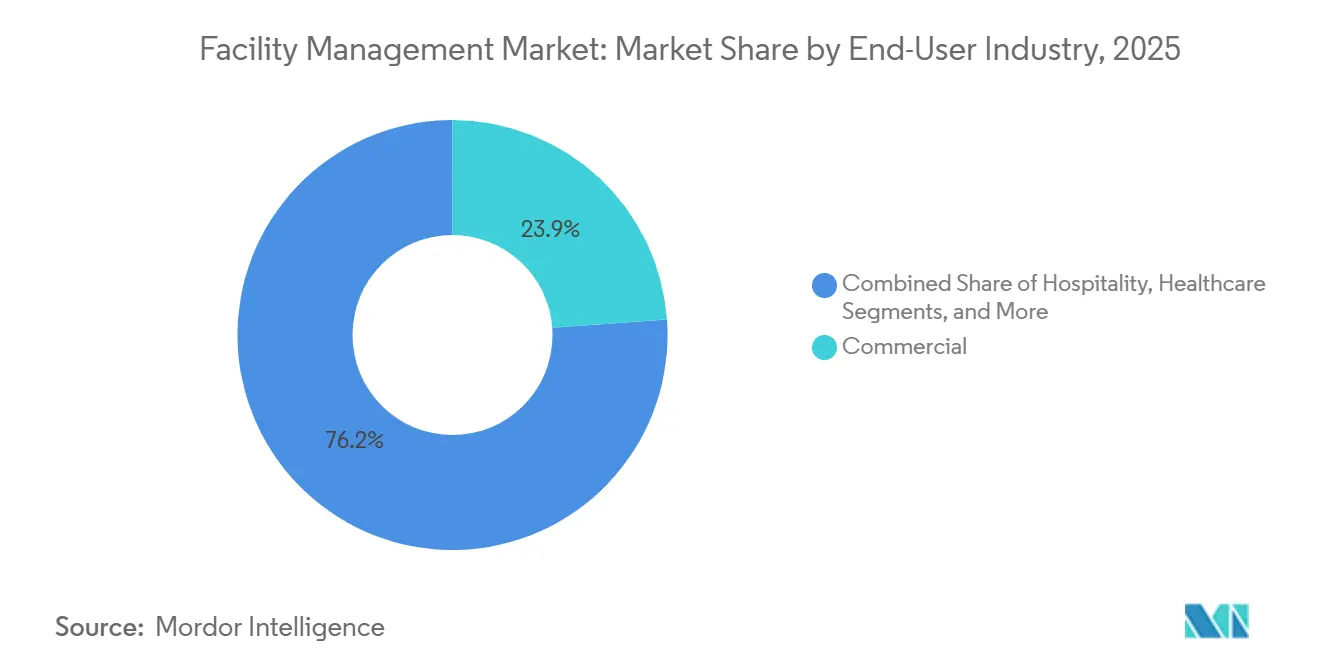

- Nach Endnutzerbranche führte das Gewerbesegment im Jahr 2025 mit 23,85 % des Facility Management Marktanteils, während Gesundheitseinrichtungen mit einer CAGR von 7,78 % aufgrund von Investitionen in intelligente Krankenhäuser am schnellsten wachsen.

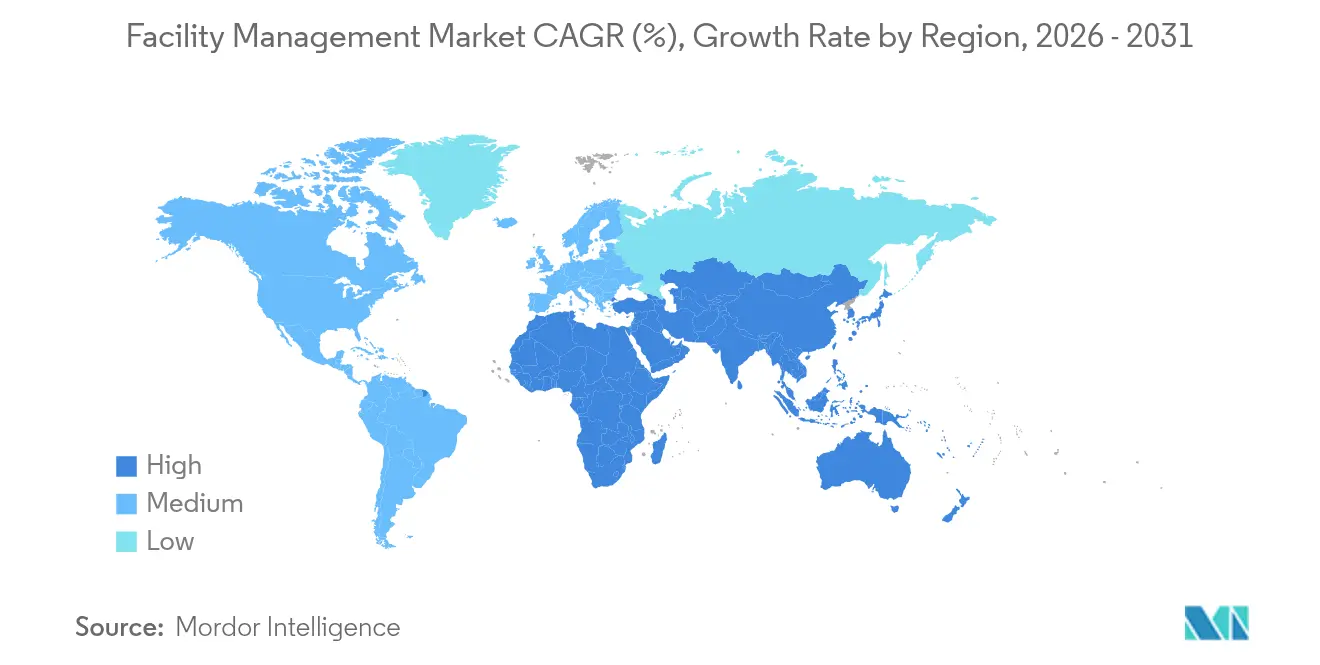

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 41,10 % des Facility Management Marktes, wobei der Nahe Osten und Afrika mit einer CAGR von 7,05 % voranschreiten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Facility Management Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Bedeutung der Fremdvergabe nicht-kerngeschäftlicher Tätigkeiten | +2.8% | Global, mit stärkster Verbreitung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Digitalisierung von Einrichtungen durch IoT-gestützte vorausschauende Instandhaltung | +2.1% | Asien-Pazifik als Kern, Ausbreitung nach Nordamerika | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeits- und ESG-verknüpfte Facility Management Verträge | +1.9% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Bedarf an Neugestaltung hybrider Arbeitsplätze nach der Pandemie | +1.4% | Global, mit Schwerpunkt auf entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Öffentlich-private Infrastrukturpipelines in Schwellenmärkten | +1.2% | Asien-Pazifik, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Energieoptimierungsmandate | +0.9% | Nordamerika und Europa, frühe Verbreitung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Bedeutung der Fremdvergabe nicht-kerngeschäftlicher Tätigkeiten

Unternehmen lenken Kapital in Richtung Kerninnovation, indem sie Einrichtungsverantwortlichkeiten an Spezialpartner übertragen, wobei 35 % der Unternehmen im Jahr 2024 ihre Facility Management Budgets erhöhten, um die operative Komplexität zu reduzieren.[1]CBRE Research, "Globaler Facility Management Budgetausblick 2024," cbre.com Der Facility Management Markt profitiert von Skaleneffekten, die es Anbietern ermöglichen, Lieferkettenerschütterungen aufzufangen und diversifizierte Arbeitskräftepools bereitzustellen. Die Nachfrage ist in der Technologie- und Gesundheitsbranche ausgeprägt und unterstützt den Anstieg des Nettoumsatzes von CBRE aus Einrichtungsverträgen um 16 % im ersten Quartal 2025. Die Praxis mindert auch das Lieferantenrisikoengagement – 29 % der Unternehmen meldeten Störungsbedenken –, was die Präferenz für Facility Management Partner mit gefestigter Logistik fördert. Mit zunehmendem Fremdvergabevolumen reinvestieren Anbieter Margengewinne in Automatisierung, vorausschauende Analytik und Personalqualifizierung, was einen positiven Wachstumszyklus im gesamten Facility Management Markt verstärkt.

Digitalisierung von Einrichtungen durch IoT-gestützte vorausschauende Instandhaltung

Plattformen für vorausschauende Instandhaltung im Wert von USD 5,5 Milliarden im Jahr 2025 und mit einem jährlichen Wachstum von 17 % bilden die Grundlage für einen strukturellen Wandel von reaktiven Reparaturen hin zur zustandsbasierten Pflege.[2]Buildings Media, "Marktupdate vorausschauende Instandhaltung 2025," buildings.com Anwender im Gesundheitswesen berichten von 10–15 % Kosteneinsparungen bei Einrichtungen durch automatisierte Arbeitsauftragsgenerierung.[3]Medxcel, "Fallstudien intelligente Krankenhäuser," medxcel.com Die Softwareschicht – 44 % der Ausgaben – bündelt vortrainierte Algorithmen, die den Zugang für mittelgroße Standorte im Facility Management Markt demokratisieren. Frühe Pilotprojekte in Industrieanlagen zeigen eine um 25 % schnellere Abwärmenutzung und verdeutlichen greifbare ESG-Vorteile. Mit der Reifung von Anomalieerkennungsmodellen sinken die Datenanforderungen, sodass kleinere Anlagen ohne umfangreiche historische Protokolle teilnehmen können, was die Marktdurchdringung in allen Regionen verbreitert.

Nachhaltigkeits- und ESG-verknüpfte Facility Management Verträge

Sich weiterentwickelnde Grünbau-Vorschriften wie LEED v5 erfordern umfassende Dekarbonisierungsstrategien und veranlassen Facility Management Anbieter, erneuerbare Energie, Abfallvermeidung und Raumluftqualitätsziele in Verträge einzubetten. ENERGY STAR NextGen fordert eine 30-prozentige Nutzung erneuerbarer Energien, erhöht die Leistungsanforderungen und differenziert technologieaffine Anbieter. Die Auszeichnung von ISS Guckenheimer als Nummer 1 in der Protein-Nachhaltigkeit veranschaulicht, wie Serviceportfolios nun Lebensmittelversorgungsethik mit Energiemanagement verbinden. Das Versprechen von Compass Group, die Scope-1- und Scope-2-Emissionen bis 2030 um 46 % zu reduzieren, positioniert das Unternehmen für den Gewinn ESG-gesteuerter Ausschreibungen. Insgesamt vergrößern diese Dynamiken den Facility Management Markt, indem Nachhaltigkeit zu einer umsatzgenerierenden Fähigkeit statt zu einem Compliance-Kostenfaktor wird.

Bedarf an Neugestaltung hybrider Arbeitsplätze nach der Pandemie

Hybrides Arbeiten verändert die Raumzuweisung und treibt die Nutzung KI-gestützter Belegungstools wie IBM TRIRIGA voran, das Portfolios in Echtzeit anpasst. Die Übernahme von Industrious durch CBRE erweitert die Reichweite des Unternehmens auf flexible Büros und belegt eine Verlagerung hin zu erlebnisorientierten Servicepaketen im Facility Management Markt. Gesundheitsdienstleister wie Guthrie Clinic sparten USD 7 Millionen an Arbeitskosten und reduzierten die Fluktuation nach der Einführung von Fernversorgungszentren. Die Nachfrage nach gesunden Innenraumumgebungen fördert Investitionen in Luftqualitätssensoren und berührungslose Steuerungen und verstärkt die Konvergenz zwischen Mitarbeiterwohlbefinden und Einrichtungsstrategie.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Lohninflation im Reinigungsbereich | -1.8% | Global, mit akutem Druck in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Anbieterbasis in Schwellenmärkten | -1.2% | Asien-Pazifik, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiko bei cloudbasierten Facility Management Plattformen | -0.9% | Global, mit erhöhter Besorgnis in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Kapitalbindung bei integrierten Facility Management Plattformen bei kleinen und mittleren Unternehmen | -0.7% | Global, mit besonderer Auswirkung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Lohninflation im Reinigungsbereich

Die durchschnittlichen Stundenlöhne im Einrichtungssupport stiegen 2024 um 4,1 %, wodurch der Medianlohn auf USD 21,74 stieg und die Margen für arbeitsintensive Verträge komprimiert wurden. Fachkräftemangel, insbesondere im Bereich Heizung, Lüftung und Klimatechnik sowie Elektrotechnik, verschärft Bieterwettbewerbe, während Ereignisse wie der Streik der Einrichtungsarbeiter der Cornell University den wachsenden Gewerkschaftsaktivismus unterstreichen. Versteckte Vertragsgebühren und nachgelagerte Aufschläge belasten die Budgets zusätzlich und veranlassen Käufer, die Wirtschaftlichkeit der Fremdvergabe zu überdenken. Anbieter reagieren mit der Beschleunigung von Robotik- und autonomen Reinigungspiloten, doch Vorabkapital und Umschulungsanforderungen belasten die kurzfristige Verbreitung im Facility Management Markt.

Fragmentierte Anbieterbasis in Schwellenmärkten

Im Asien-Pazifik-Raum und in Teilen des Nahen Ostens und Afrikas sind Facility Management Anbieter zahlreich, aber zu klein, was die Beschaffung und Qualitätssicherung für multinationale Nutzer erschwert. Unterschiedliche Standards erschweren integrierte Serviceeinführungen, erhöhen die Koordinationskosten und verlangsamen die Reifung des Facility Management Marktes. Große etablierte Unternehmen setzen Konsolidierungsstrategien ein, doch regulatorische Hürden und lokale Arbeitsvorschriften verlängern die Integrationszeiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Serviceart: Harte Dienstleistungen treiben die Infrastrukturmodernisierung voran

Harte Dienstleistungen generierten im Jahr 2025 58,65 % der Facility Management Marktgröße, gestützt durch obligatorische mechanische, elektrische und sanitäre Instandhaltung, die die Anlagenintegrität sichert. Regulatorische Vorschriften und steigende Anlagenkomplexität erfordern zertifizierte Techniker und stärken die Nachfragestabilität. Im Prognosezeitraum wird die Konvergenz mit Weichen Dienstleistungen zunehmen, da Kunden ein einheitliches Erlebnismanagement anstreben, was Cross-Selling-Möglichkeiten für integrierte Anbieter schafft.

Weiche Dienstleistungen, obwohl kleiner, wachsen mit einer CAGR von 6,05 %, was den verstärkten Fokus auf Hygiene, Sicherheit und das Wohlbefinden der Nutzer widerspiegelt. Reinigungsverträge beinhalten antimikrobielle Protokolle und Roboterstaubsauger, während die Sicherheit auf KI-Videoanalytik umstellt. Da ESG-Scorecards auf Raumluftqualität und Catering-Nachhaltigkeit ausgeweitet werden, gewinnen Weiche Dienstleistungen an Sichtbarkeit auf Vorstandsebene. Anbieter, die Datenströme aus Harten und Weichen Dienstleistungen zusammenführen, können Wartungspläne proaktiv anpassen, was greifbare operative Vorteile schafft und den Wallet-Anteil im Facility Management Markt verbreitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Angebotstyp: Eigenleistung beschleunigt sich trotz Wachstum der Fremdvergabe

Eigenleistungsmodelle hielten im Jahr 2025 53,20 % des Facility Management Marktanteils, gestützt durch integrierte Facility Management Verträge, die die Verantwortlichkeit vereinfachen. Mehrstandortunternehmen schätzen die Transparenz einer einzigen Rechnung, was die Verbreitung vorantreibt. Gleichzeitig wächst die Fremdvergabe im Facility Management mit einer CAGR von 5,71 %, da cybersensible Branchen kritische Kontrollen behalten. Hybridstrukturen verbreiten sich: Die strategische Planung verbleibt intern, während die Feldausführung an Partner verlagert wird, was Flexibilität und Risiko ausbalanciert.

Mit der Ausweitung des integrierten Facility Management Umfangs betten Anbieter Analyseportale ein, die die Servicekosten nach Standort aufzeigen und datengestützte Vertragsverlängerungen ermöglichen. Einzelserviceoptionen erodieren, da Kunden auf Gesamtwertangebote bestehen und kleinere Auftragnehmer zu Fusionen oder Spezialisierungsnischen drängen. Die Übernahme von Industrious durch CBRE für USD 1,6 Milliarden unterstreicht die strategische Neupositionierung hin zu erlebnisorientierten Abonnements, die Einrichtungen, Gastgewerbe und Raumanalytik bündeln, und definiert damit die Wettbewerbskonturen des Facility Management Marktes neu.

Nach Endnutzerbranche: Gesundheitswesen führt das Wachstum durch intelligente Infrastruktur an

Die Gewerbesparte trug im Jahr 2025 23,85 % des Umsatzes bei und umfasst IT-Zentren, Einzelhandel und Lagerhaltung, die strenge Betriebszeiten und Umgebungskontrollen erfordern. Das Gesundheitswesen, das am schnellsten wachsende Segment, weist bis 2031 eine CAGR von 7,78 % auf, katalysiert durch IoT-gestützte intelligente Krankenhäuser, die eine Rund-um-die-Uhr-Überwachung kritischer Geräte erfordern. Industriecampusse setzen auf KI-gestützte Energieeffizienz und erzielen bis zu 18,75 % niedrigeren Verbrauch und 20 % CO2-Reduktionen.

Gastgewerbebetreiber investieren in Gästeerlebnistechnologien – automatisierte Check-in-Kioske und vorausschauende Heizungs-, Lüftungs- und Klimatechnik –, um sich in einem wettbewerbsintensiven Umfeld zu differenzieren. Öffentliche Infrastruktureinrichtungen profitieren von staatlichen Ausgaben, wie Chinas USD 51,4 Billionen umfassendem Bauprogramm, das den Facility Management Markt vergrößert. Wohnkomplexe übernehmen Smart-Home-Integrationen und kündigen neue Servicebündelungsmöglichkeiten für Facility Management Anbieter an.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 41,10 % des Facility Management Marktes und soll mit einer CAGR von 6,05 % wachsen, getragen von staatlichen Konjunkturprogrammen und Urbanisierung. Chinas Investitionen in Sachanlagen im Wert von USD 51,4 Billionen, einschließlich eines Wachstums von 5,9 % bei Infrastrukturplatzierungen, bildet die Grundlage für langfristige Servicepipelines. Chinas boomender gewerblicher Immobilienmarkt schafft Nachfrage nach Fernüberwachung, während ASEAN-Smart-City-Programme Facility Management Verträge in die Masterplanungsphasen einbetten. Anbieter, die lokalisierte Lieferketten und mehrsprachige Plattformen skalieren, werden einen Erstmovervorteil erlangen.

Nordamerika verfügt über eine reife, aber innovative Landschaft, in der Cloud-Durchdringung und ESG-Compliance Premiumgebühren antreiben. Der Facility Management Markt in der Region kämpft mit engen Arbeitskräftepools, was die Automatisierungsverbreitung vorantreibt. Energieoptimierungsmandate und die Anreize des Inflation Reduction Act fördern Sanierungen, die von Facility Management Spezialisten verwaltet werden. Europa weist eine ähnliche digitale Reife auf, zeichnet sich jedoch durch strenge Kohlenstoffvorschriften wie die Gebäudeenergieeffizienzrichtlinie aus, die Verträge auf leistungsgebundene Vergütung ausrichten. Paneuropäische Anbieter nutzen grenzüberschreitende Governance-Rahmen zur Standardisierung der Servicequalität.

Der Nahe Osten und Afrika erleben eine beschleunigte Verbreitung durch öffentlich-private Partnerschaften in Transport-, Gesundheits- und Bildungsinfrastruktur. Megaprojekte des Golfkooperationsrats integrieren Facility Management Bestimmungen bereits in der Entwurfsphase und verankern den Lebenszyklus-Mehrwert. Südamerika verzeichnet eine stetige Nachfrage im Zusammenhang mit der Logistik- und Fertigungsexpansion, obwohl Währungsvolatilität flexible Preisgestaltung erfordert. In allen Schwellenregionen fördern fragmentierte Anbieterstrukturen Konsolidierungsstrategien und verbreitern den Facility Management Markt für globale Marktführer, die in der Fusionsintegration versiert sind.

Wettbewerbslandschaft

Der Facility Management Markt bleibt fragmentiert, doch der Konsolidierungsimpuls ist unverkennbar. Globale Marktführer – CBRE, JLL, ISS und Sodexo – halten gemeinsam einen bedeutenden, aber nicht dominanten Anteil, was den Wettbewerbsdruck hoch hält. CBREs Kauf von Industrious für USD 1,6 Milliarden erweitert sein Portfolio auf flexible Arbeitsbereiche und veranschaulicht die strategische Neuausrichtung hin zu wachstumsstarken erlebnisorientierten Dienstleistungen. JLL verzeichnete im Jahr 2025 ein Wachstum von 20 % im Bereich Arbeitsplatzmanagement, teilweise durch KI-gestützte Serviceorchestrierung.

Technologieinvestitionen sind das primäre Wettbewerbsfeld. Anbieter setzen IoT-Sensoren und auf maschinellem Lernen basierende Vorhersagemodelle ein, um Ausfallzeiten zu reduzieren und den ROI nachzuweisen und damit Vertragsverlängerungen zu stärken. ISS nutzt seine Nachhaltigkeitsbilanz – wie die Protein-Nachhaltigkeitsführerschaft von Guckenheimer – um ESG-zentrierte Ausschreibungen zu gewinnen. Die Patentaktivität rund um Gebäudeautomation und Belegungsanalytik nimmt zu und verschafft Erstmovern IP-Schutzwälle.

In Schwellenregionen verfügen einheimische Unternehmen über relationales Kapital, aber es fehlt ihnen an Größe, was das Akquisitionsinteresse von multinationalen Unternehmen weckt, die ihre lokalen Portfolios vertiefen möchten. Ergebnisbasierte Preisgestaltung, bei der Anbieter Versorgungsgrundwerte oder Betriebszeitvorgaben garantieren, verteilt das Risiko neu und belohnt operative Exzellenz. Da Kunden einheitliche Dashboards für Immobilien-, Energie- und Erlebniskennzahlen fordern, wird Plattforminteroperabilität zu einem entscheidenden Differenzierungsmerkmal, das die Gewinner im Facility Management Markt in Richtung offener API-Ökosysteme lenkt.

Führende Unternehmen der Facility Management Branche

Emeric Facility Services

SMI Facility Services

AHI Facility Services Inc.

Sodexo SA

ISS A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: JLL erzielte im ersten Quartal 2025 einen Umsatz von USD 5,7 Milliarden, übertraf den Konsens um 13 % trotz Ergebnisdrucks durch Zeitwertanpassungen; die bekräftigte Prognose signalisiert Resilienz bei transaktionsnaher Facility Management Nachfrage.

- März 2025: Klickitat Valley Health investierte in Wasserstoff-Brennstoffzellensysteme, was den Wandel des Gesundheitswesens hin zu resilienter, kohlenstoffarmer Energie unter Facility Management Stewardship verdeutlicht.

- Januar 2025: Sodexo erzielte im ersten Quartal 2025 einen Umsatz von EUR 6,4 Milliarden (USD 7,1 Milliarden) und übernahm CRH Catering, um die angrenzenden US-amerikanischen Lebensmitteldienstleistungen zu stärken und das Cross-Selling innerhalb von Facility Management Konten auszubauen.

- Januar 2025: CBRE schloss die Übernahme von Industrious für USD 1,6 Milliarden ab und gründete eine Abteilung für Gebäudebetrieb und Erlebnismanagement, die voraussichtlich einen Umsatz von USD 20 Milliarden erzielen wird. Der Schritt sichert CBRE ein sofort einsatzbereites Netzwerk für flexible Arbeitsbereiche und monetarisiert Synergien mit seiner integrierten Facility Management Plattform, wodurch das Unternehmen gebündelte Belegungsdienstleistungen anbieten kann.

Berichtsumfang des globalen Facility Management Marktberichts

Facility Management Dienstleistungen umfassen die Verwaltung von Gebäudeinstandhaltung, Versorgungsleistungen, Wartungsbetrieb, Abfalldienstleistungen, Sicherheit usw. Diese Dienstleistungen werden weiter in harte Facility Management Dienstleistungen und weiche Facility Management Dienstleistungen unterteilt. Die Verbreitung von Facility Management Lösungen und Dienstleistungen wird voraussichtlich von mehreren Faktoren angetrieben, darunter eine steigende Nachfrage nach cloudbasierten Facility Management Lösungen und eine zunehmende Nachfrage nach Facility Management Systemen, die mit intelligenter Software verknüpft sind.

Der Facility Management Markt ist segmentiert nach Serviceart (harte Dienstleistungen [Anlagenmanagement, Mechanische, Elektrische und Sanitärtechnik sowie Heizungs-, Lüftungs- und Klimatechnik Dienstleistungen, Brandschutz- und Sicherheitssysteme und andere harte Facility Management Dienstleistungen] und weiche Dienstleistungen [Büroservice und Sicherheit, Reinigungsdienstleistungen, Cateringdienstleistungen und andere weiche Facility Management Dienstleistungen]), Angebotstyp (Eigenleistung und Fremdvergabe [Einzeldienstleistungs-Facility Management, gebündeltes Facility Management und integriertes Facility Management]), Endnutzer (Gewerbe, Gastgewerbe, institutionelle und öffentliche Infrastruktur, Gesundheitswesen, Industrie und Prozesssektor sowie weitere) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Harte Dienstleistungen | Anlagenmanagement |

| Mechanische, Elektrische und Sanitärtechnik sowie Heizungs-, Lüftungs- und Klimatechnik | |

| Brandschutz und Sicherheit | |

| Sonstige harte Dienstleistungen | |

| Weiche Dienstleistungen | Reinigung |

| Sicherheit und Büroservice | |

| Catering | |

| Sonstige weiche Dienstleistungen |

| Eigenleistung | |

| Fremdvergabe | Einzeldienstleistungs-Facility Management |

| Gebündeltes Facility Management | |

| Integriertes Facility Management |

| Gewerbe (IT und Telekommunikation, Einzelhandel, Lagerhaltung) |

| Gastgewerbe (Hotels, Gaststätten, Restaurants) |

| Institutionelle und öffentliche Infrastruktur (Regierung, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche Einrichtungen und private Einrichtungen) |

| Industrie und Prozesssektor (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienwohnhäuser, Unterhaltung, Sport und Freizeit) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Benelux (Belgien, Niederlande, Luxemburg) | |

| Nordische Länder (Schweden, Norwegen, Dänemark, Finnland) | |

| Polen | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten | Golfkooperationsrat (Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Oman, Kuwait, Bahrain) |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Kenia | |

| Übriges Afrika |

| Nach Serviceart | Harte Dienstleistungen | Anlagenmanagement |

| Mechanische, Elektrische und Sanitärtechnik sowie Heizungs-, Lüftungs- und Klimatechnik | ||

| Brandschutz und Sicherheit | ||

| Sonstige harte Dienstleistungen | ||

| Weiche Dienstleistungen | Reinigung | |

| Sicherheit und Büroservice | ||

| Catering | ||

| Sonstige weiche Dienstleistungen | ||

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzeldienstleistungs-Facility Management | |

| Gebündeltes Facility Management | ||

| Integriertes Facility Management | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel, Lagerhaltung) | |

| Gastgewerbe (Hotels, Gaststätten, Restaurants) | ||

| Institutionelle und öffentliche Infrastruktur (Regierung, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche Einrichtungen und private Einrichtungen) | ||

| Industrie und Prozesssektor (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienwohnhäuser, Unterhaltung, Sport und Freizeit) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Benelux (Belgien, Niederlande, Luxemburg) | ||

| Nordische Länder (Schweden, Norwegen, Dänemark, Finnland) | ||

| Polen | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten | Golfkooperationsrat (Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Oman, Kuwait, Bahrain) | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Facility Management Markt derzeit?

Der Facility Management Markt beläuft sich im Jahr 2026 auf USD 3,01 Billionen und soll bis 2031 bei einer CAGR von 4,33 % USD 3,72 Billionen erreichen.

Welche Region führt den Facility Management Markt an?

Asien-Pazifik hält einen Anteil von 41,10 % und weist mit 6,05 % die höchste CAGR auf, gestützt durch umfangreiche Infrastrukturinvestitionen und rasche Urbanisierung.

Warum wachsen Weiche Dienstleistungen schneller als Harte Dienstleistungen?

Weiche Dienstleistungen profitieren vom verstärkten Fokus auf die Gesundheit der Nutzer, ESG-Ziele sowie automatisierte Reinigungs- und Sicherheitstechnologien, was bis 2031 eine CAGR von 6,05 % antreibt.

Welche Endnutzerbranche wächst im Facility Management Markt am schnellsten?

Gesundheitseinrichtungen wachsen mit einer CAGR von 7,78 % dank Initiativen für intelligente Krankenhäuser und strengen regulatorischen Compliance-Anforderungen.

Wie differenzieren sich führende Facility Management Anbieter?

Marktführer investieren stark in IoT, KI-gestützte vorausschauende Instandhaltung und ESG-verknüpfte Servicemodelle und verfolgen gleichzeitig Akquisitionen, die erlebnisorientierte und flexible Arbeitsbereichsangebote erweitern.

Seite zuletzt aktualisiert am: