Marktgröße und Marktanteil für Versorgungsanlagen-Management

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 5.22 Milliarden US-Dollar |

| Marktgröße (2031) | 7.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Versorgungsanlagen-Management von Mordor Intelligence

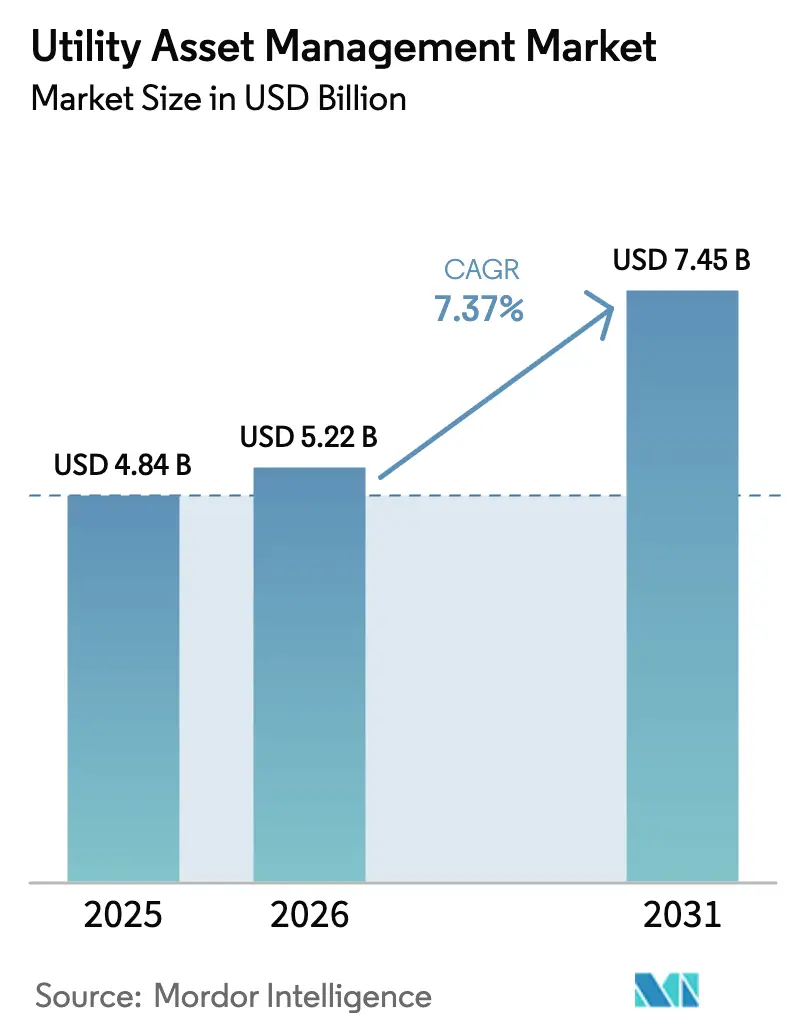

Die Marktgröße für Versorgungsanlagen-Management wird voraussichtlich von USD 4,84 Milliarden im Jahr 2025 auf USD 5,22 Milliarden im Jahr 2026 steigen und bis 2031 USD 7,45 Milliarden erreichen, mit einer CAGR von 7,37 % über 2026–2031.

Ein struktureller Wandel hin zu prädiktiver Analytik verändert die Prioritäten bei der Kapitalallokation, da Versorgungsunternehmen Anlagen nun nach dem Zusammenspiel von Ausfallwahrscheinlichkeit und Umsatzauswirkung einordnen. Cloud-Wirtschaftlichkeit, offene Datenstandards und ergebnisbasierte Softwarepreisgestaltung verkürzen die Amortisationszyklen, während regulatorische Rahmenbedingungen in Nordamerika und Europa Zuverlässigkeitsverbesserungen mit Anreizrenditen belohnen. Gleichzeitig verlängern KI-gestützte digitale Zwillinge und IoT-Sensoren die Nutzungsdauer von Anlagen, die früher altersbedingt ersetzt wurden, und setzen Budget für die Modernisierung am Netzrand sowie die Integration erneuerbarer Energien frei. Die Wettbewerbsintensität steigt, da die Margen für Hardware sinken und Anbieter Abonnementerlöse anstreben, die an vermiedene Ausfallminuten geknüpft sind, was den mittelfristigen Wandel von Investitionsgütern hin zu Analyseplattformen verstärkt.

Wichtigste Erkenntnisse des Berichts

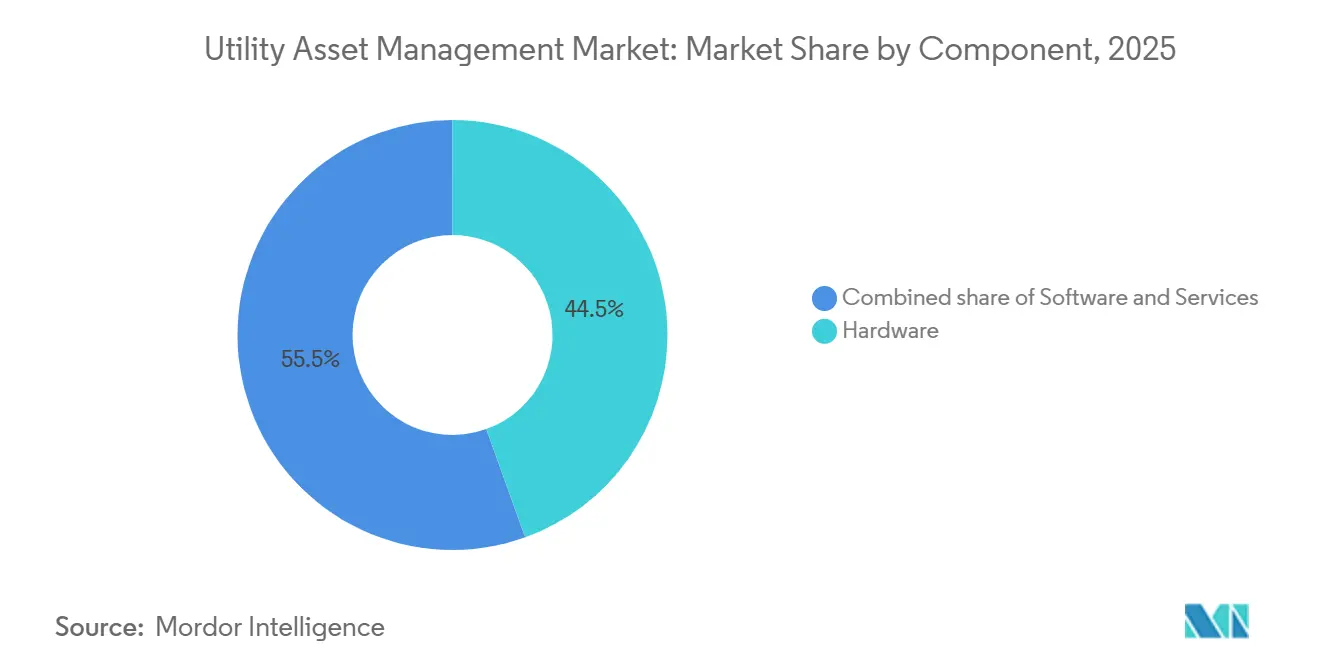

- Nach Komponente führte Hardware im Jahr 2025 mit einem Umsatzanteil von 44,5 %, während Software bis 2031 voraussichtlich mit einer CAGR von 10,4 % wachsen wird.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 48,0 % des Marktes für Versorgungsanlagen-Management auf Cloud-Lösungen, und es wird erwartet, dass dieser Anteil bis 2031 mit einer CAGR von 12,5 % steigen wird.

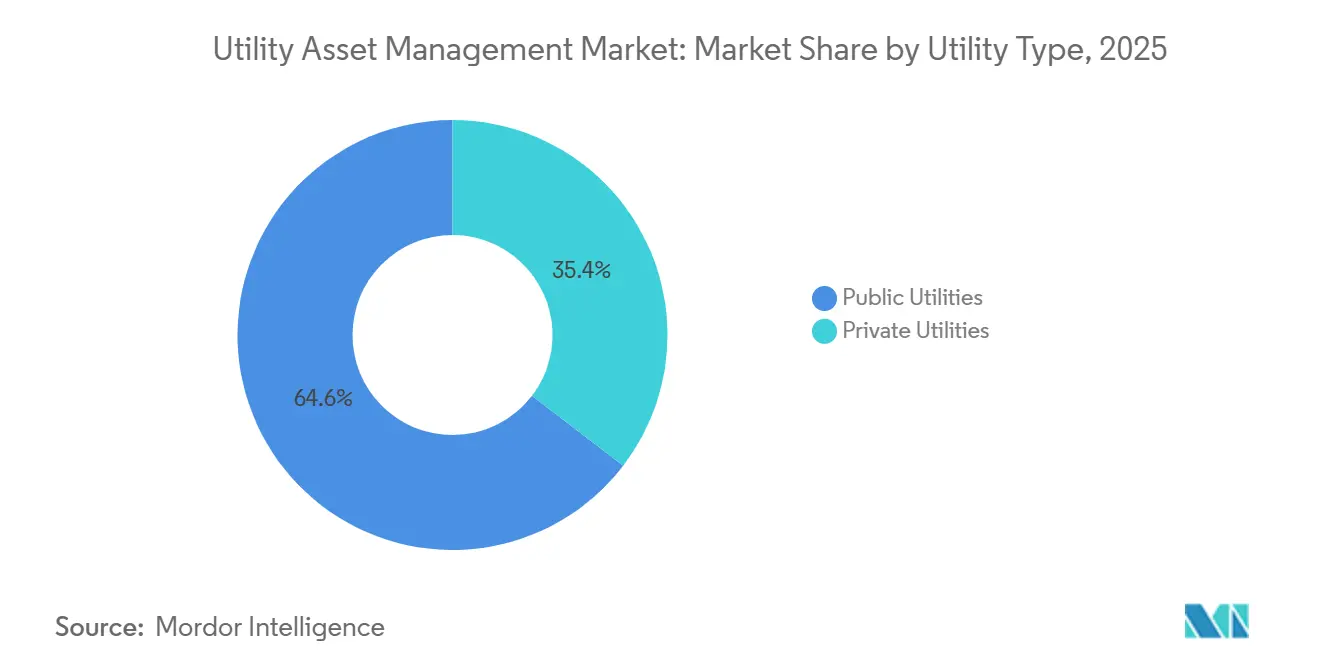

- Nach Versorgungstyp entfielen 64,6 % der Ausgaben im Jahr 2025 auf öffentliche Betreiber, während private Versorgungsunternehmen bis 2031 voraussichtlich eine CAGR von 11,0 % verzeichnen werden.

- Nach Anwendung entfielen 35,3 % der Marktgröße für Versorgungsanlagen-Management im Jahr 2025 auf die Transformatorenüberwachung; Übertragungs- und Verteilungsnetze entwickeln sich bis 2031 mit einer CAGR von 9,8 %.

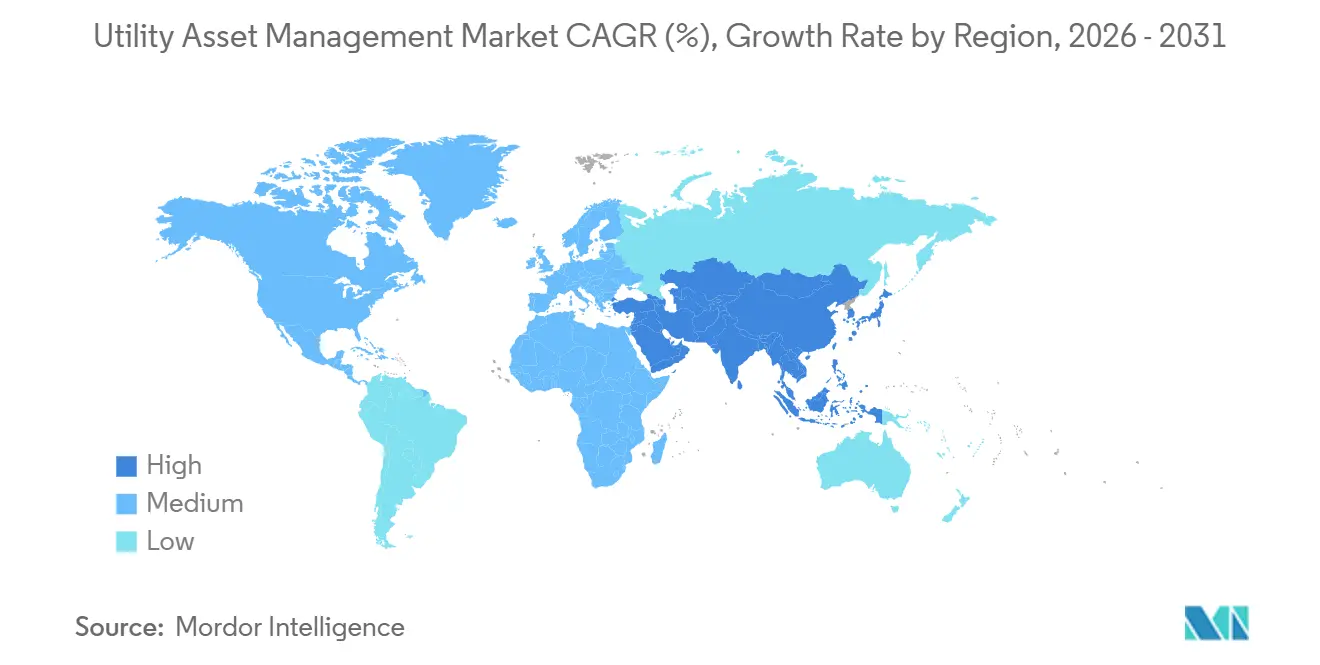

- Nach Geografie hatte Nordamerika im Jahr 2025 einen Anteil von 37,9 %, während für den Asien-Pazifik-Raum ein Wachstum von 11,6 % über 2026–2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Versorgungsanlagen-Management

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ersatz und Modernisierung alternder Netzinfrastruktur | 2.1% | Nordamerika, Europa, mit Ausstrahlungseffekten auf veraltete Netze im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Integration von IoT-Sensoren zur Echtzeit-Zustandsüberwachung | 1.8% | Weltweit, mit früher Einführung in Nordamerika und urbanen Korridoren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Durchdringung erneuerbarer Energien erfordert fortschrittliche Anlagenanalytik | 1.5% | Europa, Asien-Pazifik (China, Indien), Nordamerika (Kalifornien, Texas) | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorgaben für Zuverlässigkeit und Ausfallreduzierung | 1.4% | Nordamerika (NERC-, FERC-Zuständigkeitsbereiche), Europa (ENTSO-E, NIS2-Richtlinie) | Mittelfristig (2–4 Jahre) |

| KI-gestützte digitale Zwillinge reduzieren ungeplante Transformatorausfälle | 1.3% | Nordamerika, Europa, Tier-1-Versorgungsunternehmen im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Infrastruktur-als-Dienstleistung-Finanzierung für mittelgroße Versorgungsunternehmen | 0.9% | Weltweit, konzentriert in Südamerika, Naher Osten und Afrika sowie ländlichen Genossenschaften in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ersatz und Modernisierung alternder Netzinfrastruktur

Siebzig Prozent der US-amerikanischen Leistungstransformatoren waren im Jahr 2024 mindestens 25 Jahre alt, und die Lieferzeiten für große Ersatzgeräte verlängerten sich aufgrund von Engpässen bei Stahllamellen auf 24 Monate.[1]U.S. Department of Energy, "Grid Deployment Office Loan Program," ENERGY.GOV Deutschland folgte mit einem Mandat aus dem Jahr 2025, das Übertragungsnetzbetreiber verpflichtet, 10-Jahres-Erneuerungspläne auf Basis von Echtzeit-Gesundheitsindizes einzureichen. Angesichts solcher Einschränkungen rechtfertigen Versorgungsunternehmen jährliche Überwachungsgebühren von USD 50.000, die einen Transformatorkauf im Wert von USD 2 Millionen aufschieben und Kapital für Netzrandprojekte freisetzen. Die wirtschaftliche Logik begünstigt die zustandsbasierte Lebensdauerverlängerung, wenn die Finanzierungskosten eines vorzeitigen Austauschs die Überwachungsausgaben bei weitem übersteigen. Da Regulierungsbehörden in den Vereinigten Staaten und Europa die Tariferstattung an dokumentierte Verbesserungen des Anlagenzustands knüpfen, integrieren Versorgungsunternehmen Sensoren für gelöste Gase, Infrarot und Akustik, um die Nutzungsdauer ohne Beeinträchtigung der Zuverlässigkeit auf über 40 Jahre zu verlängern.

Integration von IoT-Sensoren zur Echtzeit-Zustandsüberwachung

Die Installationskosten eines drahtlosen Vibrationssensors mit fünfjähriger Batterie sanken im Jahr 2024 auf unter USD 200, was eine umfassende Überwachung von Sekundärtransformatoren ermöglicht.[2]Siemens AG, "Annual Report 2025," SIEMENS.COM Siemens meldete bis 2025 den Einsatz von mehr als 1 Million IoT-Geräten, die Spannungs-, Temperatur- und Teilentladungsdaten im Sekundenbruchteil erfassen. Chinas State Grid bettet nun alle 500 Meter entlang von Ultrahochspannungskorridoren Glasfasersensoren ein, um Eislasten und Durchhang zu erkennen und dynamische Leitungskapazitätssteigerungen von 10–15 % in Spitzenlastzeiten zu ermöglichen. Lokale Edge-Gateways verarbeiten diese Datenströme und übertragen nur Anomalien in die Cloud, wodurch die Bandbreitenkosten um 80 % gesenkt werden, was das Kostenargument für Versorgungsunternehmen in ländlichen Gebieten mit teurer Rückübertragung stärkt.

Zunehmende Durchdringung erneuerbarer Energien erfordert fortschrittliche Anlagenanalytik

Netze mit einem Wind- und Solaranteil von über 30 % weisen ohne Echtzeit-Analytik eine doppelt so hohe Transformatorausfallrate auf wie fossil dominierte Systeme. Versorgungsunternehmen in Kalifornien rüsteten 8.000 Verteilungstransformatoren auf und erweiterten die fortschrittliche Zählerinfrastruktur, um Rückspeisungen durch 15 GW Dachsolaranlagen entgegenzuwirken. Indiens USD 38 Milliarden umfassendes Revamped Distribution Sector Scheme knüpft Finanzierungsmeilensteine an Dashboards, die Transformatoren über der Nennleistung bei mittäglichen Solarspitzen markieren. Versorgungsunternehmen, die Wettervorhersagen, Wechselrichterleistung und Lasttrends zusammenführen, positionieren mobile Umspannwerke vorab dort, wo Solarrampen das Risiko einer Geräteüberlastung darstellen, und verhindern so Ausfälle und vermeiden überdimensionierte Investitionsprojekte.

KI-gestützte digitale Zwillinge reduzieren ungeplante Transformatorausfälle

Hitachi Energys Lumada-Suite reduzierte Transformatorausfälle bei einem europäischen Übertragungsnetzbetreiber um 40 %, indem sie Durchführungsausfälle sechs Monate im Voraus durch maschinelle Lernmodelle vorhersagte, die auf Teilentladungssignaturen trainiert wurden. Der wirtschaftliche Nutzen ist erheblich: Ein ungeplanter Ausfall einer 500-kV-Einheit kann Reparatur- und Strafkosten von USD 5 Millionen verursachen, gegenüber einer jährlichen Softwaregebühr von USD 200.000. ABBs Ability Genix analysiert 15.000 angeschlossene Transformatoren, erkennt thermische Hotspots, die auf Stufenschalterverschleiß hinweisen, und ermöglicht Teiletausch zu einem Fünftel der Notfallreparaturkosten. Die FERC erlaubt nun die Einbeziehung von Investitionen in digitale Zwillinge in die Tarifbasis, wenn Versorgungsunternehmen Zuverlässigkeitsgewinne nachweisen, was eine compliance-getriebene Mindestakzeptanz verankert.[3]Federal Energy Regulatory Commission, "Policy Statement on Transmission Incentives," FERC.GOV

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten für Überwachungshardware und -software | -1.2% | Südamerika, Naher Osten und Afrika, ländliche Genossenschaften in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen in vernetzten Anlagen | -0.9% | Weltweit, akut in Nordamerika und Europa unter NERC CIP und NIS2-Richtlinie | Mittelfristig (2–4 Jahre) |

| Alternde Belegschaft und Wissensverlust verlangsamen die digitale Einführung | -0.7% | Nordamerika, Europa, Japan (reife Versorgungsmärkte) | Langfristig (≥ 4 Jahre) |

| Langwierige Beschaffungszyklen öffentlicher Versorgungsunternehmen | -0.8% | Weltweit, am ausgeprägtesten in Südamerika, Naher Osten und Afrika sowie kommunalen Versorgungsunternehmen in den USA | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten für Überwachungshardware und -software

Genossenschaften mit weniger als 50.000 Kunden nennen Kapitalkosten als das Haupthindernis, wobei 60 % keine Projekte über USD 1 Million finanzieren können. Die Nachrüstung von Altanlagen ohne Datenanschlüsse erhöht die Installationskosten, während die Lizenzierung pro Anlage Kostenschwellen einführt, die schrittweise Einführungen abschrecken. Ergebnisbasierte Verträge, bei denen Anbieter einen Anteil der vermiedenen Ausfallkosten erhalten, wandeln Investitionskosten in Betriebskosten um und gleichen Interessen an; Eskoms Vereinbarung zur Zahlung pro Transformatorstunde schiebt den Mittelabfluss auf, bis Anlagen 12 Monate störungsfreien Betriebs verzeichnen. Solche Finanzierungsinnovationen mildern das Hemmnis, haben sich jedoch noch nicht in Regionen mit schwachen Kreditratings skaliert.

Cybersicherheitsschwachstellen in vernetzten Anlagen

Dreißig Prozent der industriellen IoT-Geräte verfügen nicht über sicheres Booten, sodass Malware Firmware-Updates überleben kann.[4]Cybersecurity and Infrastructure Security Agency, "Industrial IoT Security Advisory 2024," CISA.GOV NERC CIP-013 verpflichtet US-amerikanische Versorgungsunternehmen zur Überprüfung von Lieferketten, was die Beschaffung um bis zu 12 Monate verlängert. Europas NIS2-Richtlinie schreibt jährliche Penetrationstests und eine 24-stündige Meldepflicht bei Sicherheitsverletzungen vor, was kleinere Betreiber mit Compliance-Aufwand belastet, den sie kaum bewältigen können. Versorgungsunternehmen setzen zunehmend auf Zero-Trust-Segmentierung, doch eine IEEE-Umfrage aus dem Jahr 2025 ergab, dass 70 % nicht über interne OT-Sicherheitskenntnisse verfügen und Berater zu USD 300 pro Stunde hinzuziehen müssen. Diese Faktoren verzögern Projekte, führen jedoch selten zu deren Absage, da cybersichere Architekturen zunehmend in Anbieter-Roadmaps integriert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software beschleunigt die Verschiebung des Umsatzmix

Der Softwareumsatz wird voraussichtlich jährlich um 10,4 % wachsen und damit die Gesamtmarktrate für Versorgungsanlagen-Management übertreffen, da Betreiber von einmaligen Sensorkäufen zu wiederkehrenden Analytik-Abonnements übergehen. Hardware hatte im Jahr 2025 einen Anteil von 44,5 %, was die installierte Sensorbasis widerspiegelt, doch der Preiswettbewerb durch kostengünstige Hersteller komprimiert die Margen und drängt westliche Anbieter zu proprietären Algorithmen. Der Dienstleistungsumsatz wächst mit zunehmender Integrationskomplexit; jeder neue Überwachungspunkt kann USD 3–5 an Integrationskosten verursachen und schafft so einen skalierbaren Dienstleistungspool. Der 2024 ratifizierte Open Field Message Bus ermöglicht Multi-Vendor-Interoperabilität und schwächt die historische Hardware-Software-Bündelung. Anbieter, die sich durch schnelle Bereitstellung differenzieren – KloudGin und Projetech bieten vorgefertigte Konnektoren für IBM Maximo – gewinnen Versorgungsunternehmen, die 18-monatige Anpassungszyklen scheuen.

Der Aufstieg der Software verbessert den operativen Hebel für Lieferanten und führt Lifetime-Value-Kennzahlen ein, die Geräteverkäufern unbekannt sind, und verändert so die strategische Planung. Versorgungsunternehmen begrüßen das Betriebskostenmodell, das die Aufwandserfassung mit der Leistungsrealisierung in Einklang bringt und das Risiko gestrandeter Vermögenswerte bei einem technologischen Sprung über veraltete Bereitstellungen hinaus reduziert. Über den Prognosehorizont hinaus wird erwartet, dass die dem Software-Segment zuzurechnende Marktgröße für Versorgungsanlagen-Management die Hälfte des Abstands zur Hardware schließt, da Analytik für die Compliance-Dokumentation und Tariffall-Nachweise unverzichtbar wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud dominiert, Hybrid bleibt bestehen

Cloud-Bereitstellungen hielten im Jahr 2025 einen Anteil von 48,0 %, und das Segment wird bis 2031 voraussichtlich um 12,5 % wachsen, da elastisches Computing die Notwendigkeit der Überprovisionierung von On-Premise-Rechenzentren beseitigt. Eine McKinsey-Studie zeigt einen Break-even bei etwa 10.000 Sensoren, oberhalb dessen Cloud-Abonnementausgaben die Fünfjahreskosten für interne Infrastruktur unterbieten. Die regulatorische Akzeptanz beschleunigt die Einführung; Deutschlands Cybersicherheitsbehörde erlaubt die Public-Cloud-Speicherung nicht-personenbezogener Netzdaten, sofern die Verschlüsselungsschlüssel unter der Kontrolle des Versorgungsunternehmens bleiben. Edge Computing schließt Latenzlücken: Ciscos Router aus dem Jahr 2026 mit eingebetteten GPUs führen Umspannwerksalgorithmen lokal aus, reduzieren den Rückübertragungsbedarf um 90 % und erfüllen die Reaktionszeiten von Schutzschemas.

On-Premise bleibt für Übertragungsnetzbetreiber relevant, die strengen NERC-CIP-Vorgaben unterliegen, doch die meisten bevorzugen nun hybride Architekturen, bei denen kritischer Schutz lokal verbleibt, während historische Trendanalysen in die Cloud verlagert werden. Da Hyperscale-Anbieter FedRAMP High- und ISO-27001-Zertifizierungen erhalten, verringert sich die wahrgenommene Sicherheitslücke und veranlasst Versorgungsunternehmen mit alternden Rechenzentren zur Cloud-Migration während Hardware-Erneuerungszyklen.

Nach Versorgungstyp: Private Betreiber treiben die frühe Einführung voran

Öffentliche Einrichtungen machten im Jahr 2025 64,6 % der Ausgaben aus, da sie Großkraftwerksanlagen besitzen, doch private Betreiber werden voraussichtlich mit einer CAGR von 11,0 % wachsen, da wettbewerbsorientierte Großhandelsmärkte Ausfälle bestrafen, die die Quartalsergebnisse schmälern. Händlergeneratoren führen Software 18 Monate schneller ein als öffentliche Pendants, eine Lücke, die auf vereinfachte Beschaffung und leistungsindexierte Vergütung zurückgeführt wird. Brasiliens Privatisierungen veranschaulichen den Trend: Enel Brasil reservierte BRL 2,5 Milliarden (USD 500 Millionen) für die Netzdigitalisierung bis 2027, installierte 500.000 intelligente Zähler und überwacht 12.000 Transformatoren in São Paulo.

Öffentliche Versorgungsunternehmen machen Fortschritte, wenn Regulierungsbehörden leistungsbasierte Tarife einführen, die Renditen an Zuverlässigkeit knüpfen. In solchen Zuständigkeitsbereichen nähern sich die Einführungszeitpläne privaten Benchmarks an, was darauf hindeutet, dass die Anreizausrichtung die Eigentümerschaft übertrumpft. Anbieter, die öffentliche Kunden umwerben, müssen mehrjährige Mittelzuweisungen, Lohnvorschriften und Anforderungen an inländische Inhalte navigieren, während private Verkäufe von einem quantifizierbaren Amortisationszeitraum innerhalb eines Regulierungszyklus abhängen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Transformatoren dominieren die Ausgaben, Netze gewinnen an Dynamik

Die Transformatorenüberwachung absorbierte im Jahr 2025 35,3 % der Marktgröße für Versorgungsanlagen-Management, da der Ausfall einer Einheit im Wert von USD 10 Millionen erhebliche finanzielle und zuverlässigkeitsbezogene Strafen nach sich zieht. Online-Sensoren für gelöste Gase zu unter USD 5.000 pro Einheit übertragen nun Gesundheitsdaten in Cloud-Analytik und reduzieren das Ausfallrisiko Monate im Voraus. Analytik für Übertragungs- und Verteilungsnetze, die bis 2031 voraussichtlich um 9,8 % wachsen wird, nutzt Phasenmesseinheiten zur Fehlerortung innerhalb von Sekunden; GE Vernovas Vertrag aus dem Jahr 2026 über 2.000 US-amerikanische Umspannwerke zielt darauf ab, die Wiederherstellungszeit um 40 % zu verkürzen.

Die Überwachung von Umspannwerken und Erzeugungsanlagen hinkt hinterher, wird sich jedoch beschleunigen, sobald Versorgungsunternehmen die Instrumentierung risikoreicher Transformatoren abgeschlossen haben und sich sekundären Anlagen, Wiedereinschaltern, Kondensatorbänken und Spannungsreglern zuwenden, die kumulativ die Ausfallstatistiken beeinflussen. Mit zunehmender Sensordurchdringung werden Anbieter mit maschinellen Lernpipelines, die auf Multi-Anlagen-Daten trainiert wurden, Leistungsvorsprünge gegenüber Nischenlösungsanbietern ausbauen.

Geografische Analyse

Nordamerika führte den Markt für Versorgungsanlagen-Management im Jahr 2025 mit einem Anteil von 37,9 % an, katalysiert durch den Infrastructure Investment and Jobs Act in Höhe von USD 65 Milliarden, der für die Netzresilienz vorgesehen ist. Das US-amerikanische Grid Deployment Office schreibt die Zustandsüberwachung von Anlagen vor, die über sein USD 10,5 Milliarden umfassendes Darlehensprogramm finanziert werden, und institutionalisiert so die Nachfrage. Kanadische Fördermittel in Höhe von CAD 4,5 Milliarden (USD 3,3 Milliarden) unterstützen ähnliche Modernisierungen in Alberta und Ontario. Mexikos Plan zur Installation von 50.000 Transformatoren in diebstahlgefährdeten Zonen unterstreicht den regionalen Ausstrahlungseffekt. Leistungsbasierte Regulierung erstreckt sich nun auf 18 US-Bundesstaaten, die Erträge mit Zuverlässigkeit verknüpfen und digitale Überwachung in Tarifverfahren einbetten.

Der Asien-Pazifik-Raum wird bis 2031 voraussichtlich mit einer CAGR von 11,6 % wachsen. Chinas State Grid investiert jährlich CNY 520 Milliarden (USD 73 Milliarden) in Ultrahochspannungskorridore, die eine kontinuierliche Überwachung zur Bewältigung thermischer Belastungen erfordern. Indien knüpft USD 38 Milliarden an Verteilungsfinanzierung an intelligente Zähler und Einspeiseranalytik mit dem Ziel einer 15-prozentigen Verlustreduzierung. Japan schreibt bis 2028 dynamische Leitungskapazitätsberechnung vor, um Offshore-Wind aufzunehmen, während Korea Electric Power KRW 3 Billionen (USD 2,3 Milliarden) für KI-gestützte Wartung reservierte. ASEAN-Versorgungsunternehmen führen Pilotprojekte in städtischen Zentren durch, sehen sich jedoch mit beschleunigter Nachfrage konfrontiert, da ein jährliches Lastwachstum von 6 % die Kapazitäten belastet.

Europas Bestrebungen zur Integration von 500 GW Offshore-Wind hängen von der Echtzeit-Kabelüberwachung ab, was die Budgets für das Anlagenmanagement auf anspruchsvolle Meeresanwendungen lenkt. Deutschlands Übertragungsnetzbetreiber investierten im Jahr 2024 EUR 8 Milliarden (USD 8,7 Milliarden) und widmeten 15 % der digitalen Überwachung. Das britische Zuverlässigkeitsziel von 99,95 % für 2030 ist mit jährlichen Strafen von GBP 50 Millionen verbunden, was prädiktive Analytik obligatorisch macht. Frankreichs EUR 1,2 Milliarden umfassende Nachrüstung von 30.000 Transformatoren strebt eine 25-prozentige Ausfallreduzierung bis 2028 an. Nordische Amortisationszeitraumgrenzen beschleunigen die Einführung, da Versorgungsunternehmen digitale Ausgaben innerhalb von drei Jahren amortisieren.

Südamerika ist gespalten: Brasiliens privatisierte Konzessionäre setzen Analytik ein, um technische Verluste auf 6,5 % zu senken, während kapitalknappige Argentinien und Venezuela Bereitstellungen auf Pilotprojekte beschränken. Ein Darlehen der Interamerikanischen Entwicklungsbank sieht USD 400 Millionen für Überwachungssysteme in Buenos Aires vor. Chiles Ziel von 70 % erneuerbaren Energien bis 2030 treibt die Einführung dynamischer Kapazitätsberechnung voran, die mehrjährige Genehmigungsverzögerungen für neue Leitungen ausgleicht.

Der Nahe Osten und Afrika zeigen unterschiedliche Fortschritte. Saudi-Arabiens Vision 2030 stellt USD 50 Milliarden für die Netzmodernisierung bereit, einschließlich 10 Millionen intelligenter Zähler. Die Dubai Electricity and Water Authority erreichte eine Zuverlässigkeit von 99,99 %, indem sie KI-gestützte Vorpositionierung von Einsatzkräften einsetzte. Eskom erprobt Verträge auf Basis von Ausfallzahlungen, ist jedoch durch USD 23 Milliarden Schulden eingeschränkt. Ägyptens Zehn-Jahres-Plan zielt auf 15 % Verlustreduzierung durch Instrumentierung von Transformatoren in Kairo ab. Die regionale Einführung korreliert daher eng mit der Finanzkraft und politischen Verpflichtungen zur Zuverlässigkeit.

Wettbewerbslandschaft

Die fünf größten Anbieter – ABB, Siemens, Schneider Electric, GE Vernova und Hitachi Energy – kontrollieren etwa 45–50 % des Umsatzes im Markt für Versorgungsanlagen-Management, was auf eine moderate Konzentration hindeutet. Jeder nutzt jahrzehntelange Hardware-Präsenz, um Analytik als Upsell anzubieten, doch offene Standards schwächen die historische Kundenbindung und laden Cloud-native Herausforderer wie Oracle und IBM ein. Siemens reorganisierte seine Netzsoftware im Jahr 2025 mit dem Ziel, bis 2028 60 % Abonnementumsatz zu erzielen. Schneider Electrics Übernahme von Aveva konsolidiert den Softwarebesitz und ermöglicht gebündelte Angebote, die Hardware, SCADA und digitale Zwillinge vereinen. ABB migrierte Ability Genix zu Azure, um Cloud-native Skalierbarkeit und No-Code-Dashboards bereitzustellen.

Disruptive Neueinsteiger unterbieten die traditionelle Beschaffung: Sentient Energy bettet Sensoren ab Werk ein und reduziert die Feldinstallation um 40 %, während Aclaras LoRaWAN-Plattform 10-Jahres-Batterien zu USD 150 für ländliche Genossenschaften anbietet. Die Genauigkeit maschinellen Lernens wird zum Preishebel; eine Vorhersagegenauigkeit von 85 % rechtfertigt Premium-Abonnements, während 60 % zur Kommoditisierung führen. Die regulatorische Vorzertifizierung gemäß NERC CIP oder IEC 62351 verschafft Beschaffungsvorteile, indem sie Kaufzyklen um 6–12 Monate verkürzt, und zementiert Compliance als Wettbewerbsvorteil.

Marktführer im Bereich Versorgungsanlagen-Management

ABB Ltd.

Siemens AG

General Electric Company

Schneider Electric SE

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Hitachi kündigt Fortschritte bei Energie- und digitalen Netzlösungen an und festigt seine Führungsposition im Bereich Versorgungsanlagen-Management. Die integrierten APM-, EAM- und Außendienstsysteme des Unternehmens nutzen KI-gestützte Modelle zur Verbesserung der Anlagengesundheitsüberwachung, der regulatorischen Compliance und der Lebenszyklusoptimierung für globale Versorgungsunternehmen.

- August 2025: TPG übernimmt Irth Solutions, einen führenden Anbieter von Software für Versorgungsanlagen-Management, der geospatiale, KI- und Risikointelligenz-Tools integriert. Irths Plattform unterstützt täglich über 20.000 Nutzer aus dem Versorgungsbereich mit prädiktiven Erkenntnissen für die Infrastrukturresilienz und stärkt TPGs Präsenz in kritischen Technologien für Versorgungsanlagen-Management.

- August 2025: Honeywell übernimmt SparkMeters Praxis-, GridScan- und GridFin-Plattformen zur Verbesserung seines Forge Performance+ für Versorgungsunternehmen. Diese Übernahme stärkt das Versorgungsanlagen-Management durch verbesserte Netztransparenz, Kostenoptimierung und datengestützte Wartung und unterstützt die Modernisierung von Verteilungsnetzanlagen angesichts steigender Energienachfrage.

- April 2025: Barclays und Brookfield schließen eine langfristige Partnerschaft zur Modernisierung der Zahlungsabwicklungsinfrastruktur für Versorgungsunternehmen und Kunden kritischer Infrastruktur. Diese Initiative zielt darauf ab, die digitale Betriebsresilienz und die finanzielle Leistung für Dienstleister zu verbessern, die hochvolumige Versorgungsabrechnung und anlagenbezogene Zahlungsabläufe verwalten.

Berichtsumfang des globalen Marktes für Versorgungsanlagen-Management

Versorgungsanlagen-Management hilft Elektrizitätsversorgungsunternehmen, wichtige Anlagen zu verwalten, indem unter anderem ihr Alter, ihr Verbrauch und ihre Wartungshistorie verfolgt werden. Die Branche für Versorgungsanlagen-Management wird durch steigenden Energieverbrauch, alternde Infrastruktur, die Ausweitung dezentraler Energieressourcen sowie die Anforderung an eine effektive und zuverlässige Stromversorgung angetrieben. Der Berichtsumfang des Marktes für Versorgungsanlagen-Management umfasst:

| Hardware |

| Software |

| Dienstleistungen |

| Cloud |

| On-Premise |

| Hybrid/Edge |

| Öffentliche Versorgungsunternehmen |

| Private Versorgungsunternehmen |

| Transformatoren |

| Umspannwerke |

| Übertragungs- und Verteilungsnetz |

| Erzeugungsanlagen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premise | ||

| Hybrid/Edge | ||

| Nach Versorgungstyp | Öffentliche Versorgungsunternehmen | |

| Private Versorgungsunternehmen | ||

| Nach Anwendung | Transformatoren | |

| Umspannwerke | ||

| Übertragungs- und Verteilungsnetz | ||

| Erzeugungsanlagen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Versorgungsanlagen-Management voraussichtlich wachsen?

Es wird erwartet, dass er von USD 5,22 Milliarden im Jahr 2026 auf USD 7,45 Milliarden bis 2031 steigt, was einer CAGR von 7,37 % entspricht.

Welches Komponentensegment wächst am schnellsten?

Software wächst mit einer CAGR von 10,4 %, da Versorgungsunternehmen von der Hardware-Beschaffung zu Analytik-Abonnements übergehen.

Warum setzen Versorgungsunternehmen auf Cloud-Bereitstellung?

Cloud-Modelle eliminieren überprovisionierte Rechenzentren, erreichen den wirtschaftlichen Break-even ab 10.000 Sensoren und erfüllen sich weiterentwickelnde Cybersicherheitsstandards.

Welche Region bietet die stärksten Wachstumsaussichten?

Für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 11,6 % prognostiziert, angeführt von umfangreichen Investitionen in China und Indien.

Welche Rolle spielen digitale Zwillinge bei der Transformatorzuverlässigkeit?

KI-gestützte Zwillinge sagen Ausfälle bis zu sechs Monate im Voraus voraus und reduzieren ungeplante Transformatorausfälle bei frühen Anwendern um bis zu 40 %.

Wie konzentriert ist der Anbieterwettbewerb?

Die fünf größten Anbieter halten etwa die Hälfte des Umsatzes, was zu einer moderaten Konzentration führt.

Seite zuletzt aktualisiert am: