Größe und Marktanteil des GCC-Facility-Management-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

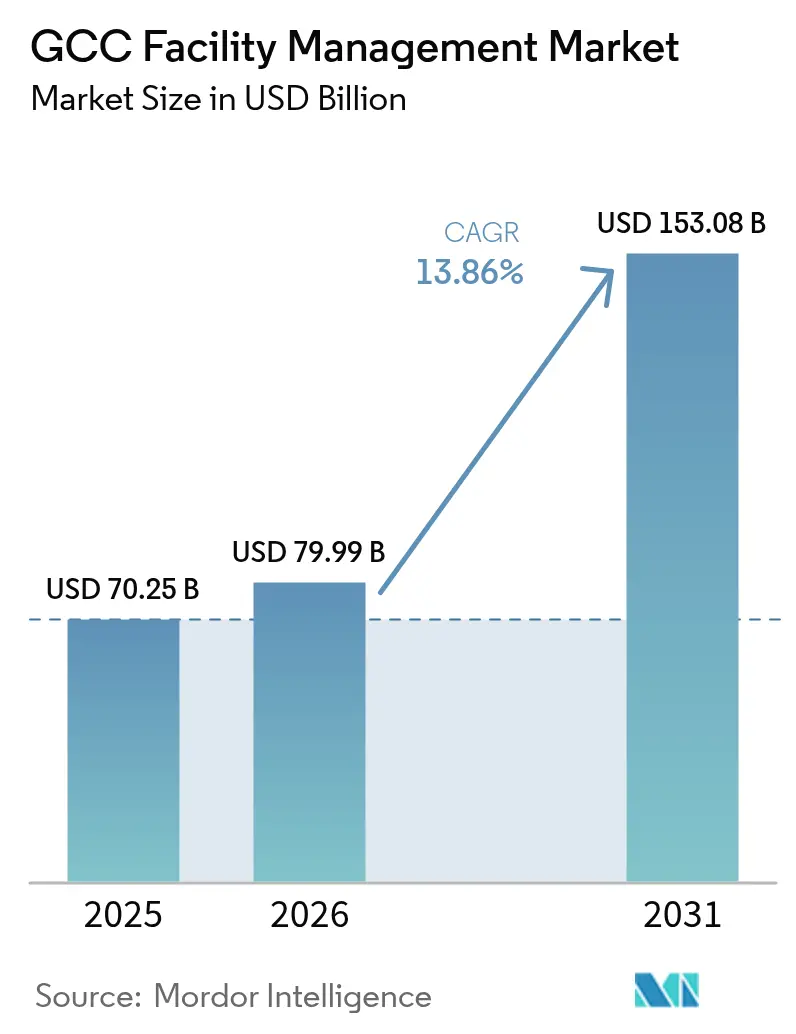

| Marktgröße im Basisjahr (2025) | 70.25 Milliarden US-Dollar |

| Marktgröße (2026) | 79.99 Milliarden US-Dollar |

| Marktgröße (2031) | 153.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.86% CAGR |

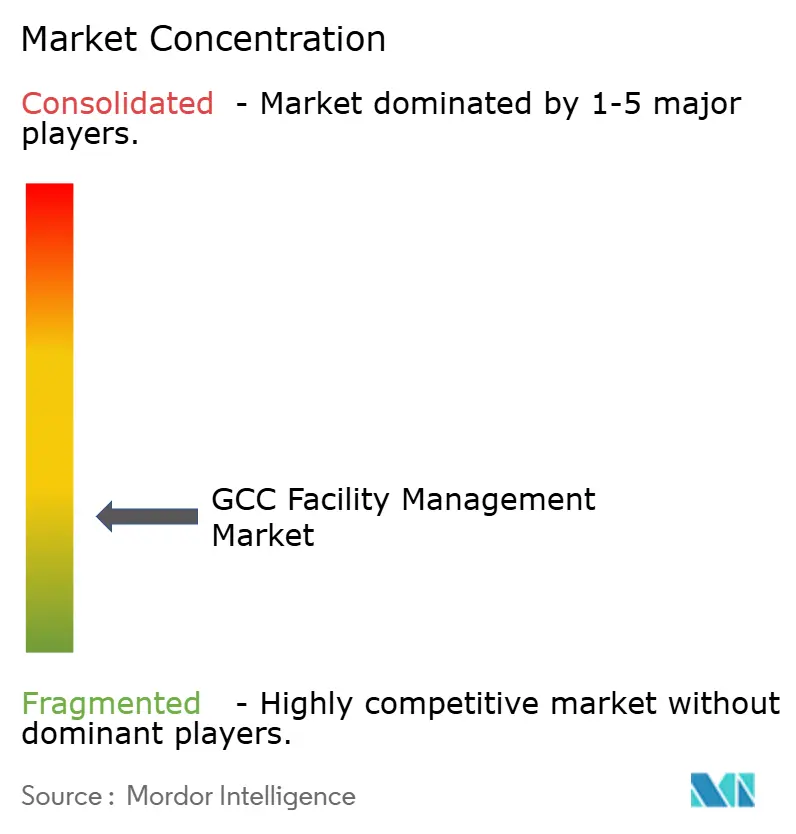

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des GCC-Facility-Management-Marktes von Mordor Intelligence

Die Größe des GCC-Facility-Management-Marktes wird voraussichtlich von 70,25 Milliarden USD im Jahr 2025 auf 79,99 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 153,08 Milliarden USD erreichen, mit einer CAGR von 13,86 % über den Zeitraum 2026–2031. Beschleunigte Diversifizierungsinitiativen unter der Führung von Saudi-Arabiens Vision 2030 und der Smart-City-Agenda der VAE haben die unternehmerischen Ansätze im Bereich Facility Management grundlegend verändert und die rasche Einführung von Plattformen auf Basis künstlicher Intelligenz und des Internets der Dinge für das Gebäudemanagement vorangetrieben. Megaprojekt-Pipelines wie NEOM, die Erweiterung des King Salman International Airport und die laufenden Mischnutzungsentwicklungen in Dubai haben eine robuste Nachfrage nach ausgelagerten Dienstleistungen untermauert, während der Bau von Rechenzentren und verbindliche Zertifizierungsprogramme für grünes Bauen spezialisierte Hard-Service-Anforderungen verstärkt haben. Die Wettbewerbsintensität blieb moderat, doch Technologieinvestitionen und steigende Schwellenwerte bei der Arbeitskräftelokalisierung erzeugten Konsolidierungsdruck, da kleinere Anbieter Schwierigkeiten hatten, digitale Upgrades und Schulungsprogramme zu finanzieren.

Wichtigste Erkenntnisse des Berichts

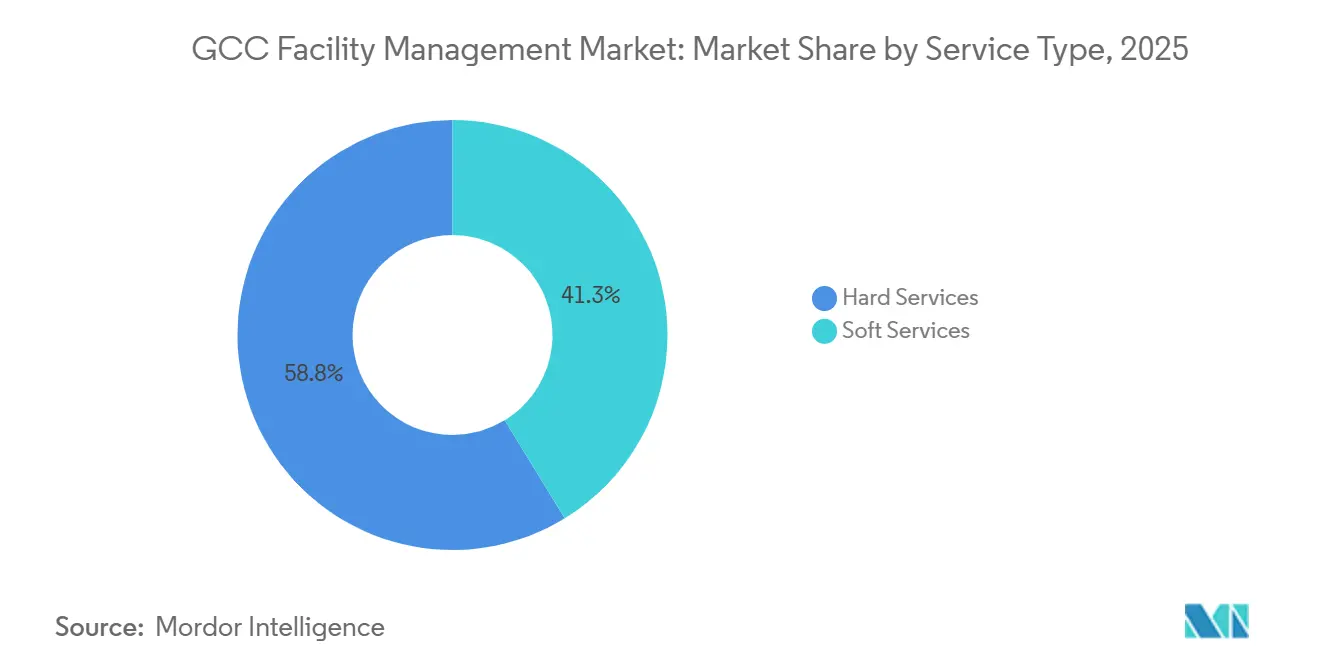

- Nach Servicetyp führten Hard Services im Jahr 2025 mit einem Umsatzanteil von 58,75 %; Soft Services verzeichnen bis 2031 eine CAGR von 14,12 %.

- Nach Angebotstyp entfiel im Jahr 2025 ein Anteil von 61,15 % des GCC-Facility-Management-Marktanteils auf das Outsourcing-Modell, während integrierte Pakete bis 2031 voraussichtlich mit einer CAGR von 14,28 % wachsen werden.

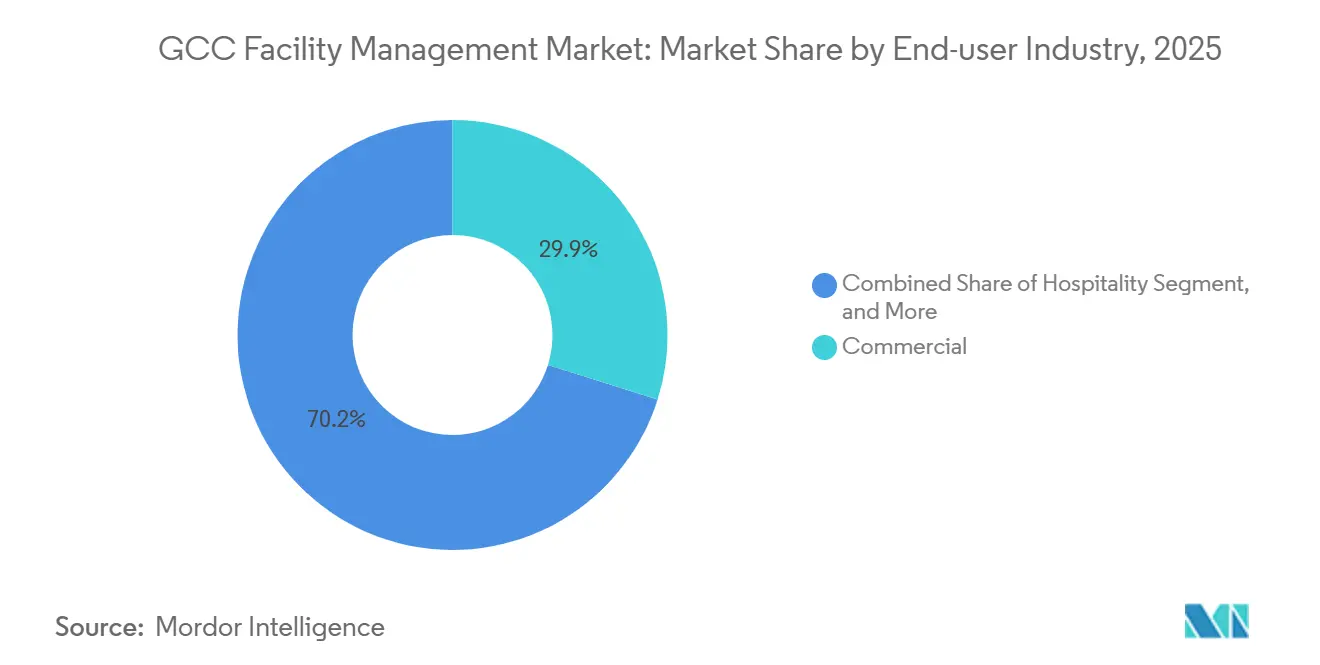

- Nach Endnutzerbranche hielten gewerbliche Einrichtungen im Jahr 2025 einen Anteil von 29,85 % an der Größe des GCC-Facility-Management-Marktes, und Industrie- und Prozessstandorte expandieren bis 2031 mit einer CAGR von 16,42 %.

- Nach Land dominierte Saudi-Arabien im Jahr 2025 mit einem Umsatzanteil von 43,75 %; für den Zeitraum bis 2031 wird eine CAGR von 12,98 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im GCC-Facility-Management-Markt

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturentwicklung im Rahmen der Vision 2030 | +3.2% | Kernbereich Saudi-Arabien, Ausstrahlungseffekte auf VAE und Katar | Langfristig (≥ 4 Jahre) |

| Integration von KI und IoT im Gebäudemanagement | +2.8% | VAE und Saudi-Arabien führend, Ausweitung auf Kuwait und Katar | Mittelfristig (2–4 Jahre) |

| Expansion von Rechenzentren | +2.1% | VAE und Saudi-Arabien primär, Katar aufstrebend | Mittelfristig (2–4 Jahre) |

| HVAC-Innovation und Energieeffizienzbedarf | +1.9% | Global in allen GCC-Staaten | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Zertifizierung von grünen Gebäuden | +1.7% | VAE und Saudi-Arabien führend, Bahrain und Katar folgend | Mittelfristig (2–4 Jahre) |

| Privatisierung kommunaler Dienstleistungen | +1.5% | Saudi-Arabien und Kuwait primär, VAE selektiv | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturentwicklung im Rahmen der Vision 2030

Saudi-Arabiens Vision 2030 leitete bis 2025 allein 66,67 Milliarden USD in das Gesundheitswesen sowie in Flughäfen, Schienenverkehr und Smart-City-Bezirke, was eine beispiellose Nachfrage nach integrierten Facility-Dienstleistungen auslöste.[1]Vision 2030-Sekretariat, „Jahresbericht 2023”, SAUDI-ARABIEN VISION 2030, vision2030.gov.sa Die Gründung des staatseigenen Unternehmens FMTECH im Jahr 2023 signalisierte das Bekenntnis zur Professionalisierung des Betriebs und veranlasste internationale Auftragnehmer zur Bildung lokaler Joint Ventures. Ausstrahlungseffekte zeigten sich in den VAE und Katar, als die Behörden vergleichbare Diversifizierungsprojekte beschleunigten. Anbieter, die vorausschauende Wartung, LEED-Expertise und Strategien zur Lokalisierung der Belegschaft anboten, sicherten sich frühe Verträge und verlagerten Ressourcen in Richtung Gigaprojekte wie NEOM und die Resorts am Roten Meer, wo mehrjährige FM-Budgets bereits in der Planungsphase verankert sind.

Integration von KI und IoT im Gebäudemanagement

Die VAE haben KI-gestützte digitale Zwillinge im Al-Shera'a-Hauptsitz von DEWA pilotiert und damit einen regionalen Maßstab für 30 % Energieeinsparungen und Echtzeit-Asset-Analysen gesetzt. Dieser Maßstab verändert die Beschaffungserwartungen im gesamten Facility Management der VAE. Der Gemini-gestützte virtuelle Assistent von Enova veranschaulichte, wie Cloud-KI die Auftragsabwicklung in gemischten Portfolios optimierte.[2]Enova by Veolia Enova startet fortschrittlichen KI-gestützten virtuellen Assistenten in Zusammenarbeit mit Google Cloud,

enova-me.comSaudi-arabische Projektentwickler zogen nach und integrierten IoT-Sensoren in Gewerbegebäude im King-Abdullah-Finanzviertel in Riad, um mehr als 100.000 Assets zu überwachen. Die Einführung vergrößerte den Leistungsunterschied zwischen technologieorientierten und traditionellen Anbietern und beschleunigte die Fusions- und Übernahmeaktivitäten, da etablierte Unternehmen digitale Kompetenzen anstrebten, um die Einhaltung von Serviceniveauvereinbarungen zu gewährleisten.

Expansion von Rechenzentren

Die regionale Colocation-Kapazität ist erheblich gewachsen und treibt die Nachfrage nach spezialisierten Facility-Management-Dienstleistungen an, die auf Präzisionskühlung und kontinuierliches Betriebszeitmanagement ausgerichtet sind. Nach der Partnerschaft mit Silver Lake strebte Khazna an, einen bedeutenden Anteil am aufstrebenden Rechenzentrumsmarkt Saudi-Arabiens zu sichern. Betreiber schrieben ISO-27001-Sicherheit vor und integrierten gleichzeitig erneuerbare Mikronetze. Facility Manager mit Kenntnissen in der Inbetriebnahme digitaler Zwillinge und der Wartung von Lithium-Ionen-USV-Anlagen sicherten sich mehrjährige, leistungsgebundene Verträge auf Hyperscale-Campussen in Dschidda, Dubai South und Doha.

HVAC-Innovation und Energieeffizienzbedarf

Kühlsysteme, die die Spitzenstromlast dominieren, haben Kunden dazu veranlasst, solarbetriebene Kältemaschinen und Nachrüstungen mit R-32-Kältemitteln zu erkunden. Im Hauptsitz von Saudi Aramco ermöglichten Hochvakuum-Flachpaneele eine erhebliche Energiesubstitution für Kältemaschinen. Unterdessen erzielte Aeroseal mit seinem jüngsten Debüt im Nahen Osten Fortschritte bei der Effizienz der Kanaldichtung für Hochhaus-Bürotürme. In einem Umfeld, in dem Reformen der Versorgungstarife ineffizienten Verbrauch bestrafen, hat sich KI-gestützte vorausschauende Wartung als entscheidender Faktor erwiesen, der ungeplante Ausfälle erheblich reduziert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel | -2.3% | Global in allen GCC-Staaten, akut in Saudi-Arabien und den VAE | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen durch Nationalisierungspolitik | -1.8% | Saudi-Arabien und VAE primär, Kuwait und Bahrain moderat | Mittelfristig (2–4 Jahre) |

| Inflationsbedingte Kostendruck bei Serviceverträgen | -1.5% | Global in allen GCC-Staaten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Heterogenität in den GCC-Staaten | -1.2% | Primär grenzüberschreitende Operationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel

Expatriates machten einen erheblichen Teil der FM-Belegschaft in Bahrain aus, doch neue Lokalisierungsquoten verschärften die Visavergabe an saudi-arabischen und VAE-Standorten und beeinträchtigten die Verfügbarkeit zertifizierter HVAC- und Brandschutztechniker. Auftragnehmer, die die Nitaqat-Schwellenwerte verfehlten, sahen sich Sanktionen ausgesetzt, was aggressive Stipendienprogramme und Allianzen mit Fachschulen erzwang. Die daraus resultierende Lohninflation belastete die Margen, selbst als Kunden Kostensenkungen forderten.

Herausforderungen durch Nationalisierungspolitik

Saudisierung, Emiratisierung und vergleichbare Regelungen zwangen multinationale Betreiber dazu, divergierende Quotenziele zu jonglieren, was zu Compliance-Aufwand und Produktivitätseinbußen während der Einarbeitung führte.[3]Khalid Al-Qabas, „Saudi-Arabiens Plan zur Veränderung seiner Belegschaft”, MIGRATION POLICY INSTITUTE, migrationpolicy.org Studien zeigten, dass formelles Mentoring und Jobumgestaltung die Mitarbeiterbindung verbesserten und die kulturelle Anpassung erleichterten, doch die Risiken bei der Vertragserfüllung in der Übergangszeit blieben hoch. Langfristig übertrafen Unternehmen, die die Lokalisierung erfolgreich umsetzten, ihre Mitbewerber bei der Gewinnung staatlicher Konzessionen und kompensierten damit den anfänglichen Kostennachteil.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hard Services behielten die Vorrangstellung, während Soft Services an Dynamik gewannen

Hard Services erzielten 58,75 % des Umsatzes im Jahr 2025 und stützten unternehmenskritische mechanische, elektrische und sanitäre Systeme in rauen Klimabedingungen. Innerhalb dieser Gruppe stellten MEP- und HVAC-Aktivitäten den größten Anteil dar, da vorausschauende Wartungslösungen wie IBM Maximo die Beschaffungsschritte bei Petroleum Development Oman von 46 auf 14 reduzierten und jährlich 2.300 Arbeitsstunden einsparten. Asset-Eigentümer schlossen mehrjährige Verträge ab, um LEED-Zertifizierungen zu sichern und Versicherungsanforderungen zu erfüllen.

Soft Services verzeichneten trotz ihres geringeren Volumens die stärkste Wachstumsdynamik mit einer CAGR von 14,12 %, gestützt durch erhöhte Hygiene-, Sicherheits- und Mitarbeitererfahrungsstandards in post-pandemischen Arbeitsumgebungen. Musanadahs ISSA-Mitgliedschaft veranschaulichte die Einführung internationaler Reinigungsprotokolle in saudi-arabischen Krankenhäusern. Mit der Verbreitung flexibler Arbeitsbereiche stieg die Nachfrage nach intelligentem Empfang, barrierefreiem Parken und App-basiertem Concierge-Service. Catering-Unteraufträge verlagerten sich ebenfalls in Richtung technologiegestützter Rückverfolgbarkeit, wie die Meeresfrüchte-Audit-Partnerschaft des Novotel in 19 Hotels belegt. Anbieter, die beide Servicebereiche unter einheitlichen SLAs bündelten, erzielten eine höhere Kundenbindung und trieben damit Prämien für das integrierte Modell voran.

Nach Angebotstyp: Outsourcing stärkte Skaleneffekte

Outsourcing-Vereinbarungen machten im Jahr 2025 61,15 % des Marktumsatzes aus und werden voraussichtlich mit einer CAGR von 14,28 % wachsen, was durch die Entscheidung des King Abdullah Financial District bestätigt wird, IBM Maximo zur Überwachung von 100.000 Assets in 94 Gebäuden einzusetzen und die Kundenzufriedenheit auf 95 % zu steigern. Kunden nannten die Vermeidung von Investitionsausgaben, den Zugang zu Technologie und die Einhaltung regulatorischer Anforderungen als Hauptmotivationen.

Interne Teams bestanden hauptsächlich bei staatlichen Einrichtungen fort, die direkte Kontrolle anstrebten; jedoch übernahmen auch diese hybride Modelle für spezialisierte Rechenzentrum- oder Energienachrüstungsaufgaben. Die Marktanteilsgewinne im GCC-Facility-Management-Markt werden sich im Outsourcing-Segment voraussichtlich weiter verstärken, da die Privatisierung kommunaler Dienstleistungen in Saudi-Arabien und Kuwait voranschreitet.

Nach Endnutzerbranche: Dominanz des Gewerbesektors trifft auf industriellen Schwung

Gewerbliche Immobilien hielten 29,85 % der Ausgaben im Jahr 2025, angetrieben durch Einzelhandelszentren in Dubai und neue CBD-Türme in Riad, die intelligente Parklösungen über Parkin und Majid Al Futtaim integrieren. Mieterfahrungsplattformen verknüpften HVAC, Beleuchtung und Zugangskontrolle in Nutzer-Apps und hoben damit die Servicelevel-Grundlagen an.

Industrie- und Prozessanlagen verzeichneten die höchste Wachstumsdynamik mit einer CAGR von 16,42 %, da Regierungen die Fertigungsdiversifizierung beschleunigten. Der Industrie-4.0-Leuchtturmstatus von Emirates Global Aluminium hob die Bedeutung der digitalen Flottenstandhaltung hervor, die seit ihrer Einführung erhebliche Auswirkungen erzielt hat. Die Nachfrage nach ISO-45001-Sicherheitskonformität und prädiktiver Analytik förderte gebündelte FM-Pakete, die Hard- und Soft-Service-Bereiche integrieren.

Geografische Analyse

Saudi-Arabien hielt im Jahr 2025 einen Anteil von 43,75 %, gestützt durch Stadtbauverpflichtungen von nahezu 1 Billion USD im Rahmen der Vision 2030, die ein vollständiges Lebenszyklusmanagement im FM von der Planung bis zum Betrieb vorschrieben. Die Gründung von FMTECH und die Erweiterung des King Salman Airport im Wert von 7,2 Milliarden USD verstärkten die lokalen Kapazitätsanforderungen. Anbieter, die sich an Lokalisierungs- und LEED-Platinum-Standards ausrichteten, sicherten sich frühzeitig Rahmenverträge. Die dem GCC-Facility-Management-Markt zuzurechnende Marktgröße für Saudi-Arabien wird bis 2030 voraussichtlich verdoppelt, wenn die Gemeinschaftszonen von NEOM in Betrieb gehen.

Die VAE belegten den zweiten Rang dank Dubais Status als globaler Knotenpunkt und den durch Estidama vorangetriebenen Nachhaltigkeitscodes Abu Dhabis. Smart-City-Pilotprojekte wie der KI-gestützte Al-Shera'a-Hauptsitz und barrierefreie Einzelhandelsparkplätze erhöhten die Serviceerwartungen. Staatliche Sicherheitsrahmen wie OSHAD verlangten zertifizierte Anbieter und konzentrierten die Marktmacht bei leistungsstarken Unternehmen. Große Veranstaltungsorte und Tourismuskomplexe erzeugten saisonale Lasten, die flexible Personalmodelle erforderten.

Katar, Kuwait, Oman und Bahrain machten den Rest aus, wobei jedes Land spezifische Nischendynamiken aufwies. Katars Fußball-WM-Stadien erforderten Wartungsverträge für die Nachnutzung, während Kuwaits Vision-2035-Pipeline Krankenhaus- und Verkehrsprojekte ankurbelte. Omans Öl- und Gascluster nutzten Cloud-Asset-Systeme zur Standardisierung der Beschaffung. Bahrains Finanzbezirk priorisierte sicherheitsüberprüftes Soft-Service-Personal. Fortschritte bei der Netzverbindung deuteten auf eine eventuelle Harmonisierung der FM-Standards hin, doch unterschiedliche Arbeits- und Brandschutzvorschriften zwangen grenzüberschreitende Betreiber weiterhin zum Compliance-Wechsel.

Wettbewerbslandschaft

Die Marktkonzentration blieb moderat und wurde von internationalen Konglomeraten und agilen regionalen Spezialisten geprägt. Die EMCOR Group mit einem Umsatz von 12,6 Milliarden USD im Jahr 2023 vertiefte ihre Rechenzentrumskapazitäten im Nahen Osten durch die im Januar 2025 angekündigte Übernahme von Miller Electric für 865 Millionen USD. Sodexo und ISS nutzten globale Beschaffung und integrierte Betreuungsmodelle; Letzteres meldete im zweiten Quartal 2024 ein erhebliches Wachstum, unterstützt durch Vertragsgewinne, die die Margenstabilität unterstrichen.

Regionale Champions wie Transguard, Farnek und Enova kombinierten kulturelle Kompetenz mit Technologieinvestitionen. Farneks Einführung eines Spezialisten für den Veranstaltungssektor im Jahr 2025 verdeutlichte die Ausrichtung auf vertikale Märkte. Enovas Google-Cloud-Partnerschaft zeigte KI als Differenzierungsmerkmal bei der Triage von Service-Tickets.

Strategische Allianzen, PPP-Rahmenwerke und kompetenzgetriebene Fusionen und Übernahmen blieben zentrale Wachstumshebel. ADNH Catering erhöhte seinen Anteil an Compass Arabia und strebte damit nach Skalierung bei saudi-arabischen Konzessionen. Der Einzelhandelsexpansionsplan der Landmark Group signalisierte nachgelagerte FM-Chancen. Mit steigenden Technologieanforderungen zogen Nischenanbieter in den Bereichen HVAC, Energie und Rechenzentren das Übernahmeinteresse von Integratoren auf sich, die auf End-to-End-Portfolios abzielten.

Marktführer im GCC-Facility-Management-Bereich

Emcor Facilities Services WLL

Sodexo Qatar Services

Al-Asmakh Facilities Management

G4S Qatar SPC

Cofely Besix Facility Management

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Disrupt-X und Tecpro Solutions gingen eine Partnerschaft ein, um die Reichweite von ALEF 360°, einer fortschrittlichen Immobilienverwaltungsplattform, in den VAE und dem weiteren Nahen Osten auszubauen, und orientierten sich dabei an der wachsenden Nachfrage im GCC-Facility-Management-Markt. Die unter dem Namen Senzfy neu positionierte Plattform integrierte IoT-gestützte Gebäudemanagementsysteme, Facility- und Asset-Management sowie Energieüberwachung in eine einheitliche Lösung.

- April 2025: Sulzer gab eine strategische 10-jährige Partnerschaft mit Manweir WLL bekannt, um fortschrittliche Reparatur- und Wartungsdienstleistungen für rotierende Ausrüstungen in Katar zu erbringen. Diese Zusammenarbeit, die von Manweirs hochmodernem Ras-Laffan-Standort aus operiert, soll die Serviceeffizienz und -zuverlässigkeit in den Bereichen Öl und Gas, Energie, Entsalzung und Industrie verbessern.

- Februar 2025: iHorizons mit Hauptsitz in Doha ist eine strategische Partnerschaft mit Service Works Global (SWG) Middle East eingegangen, um fortschrittliche computergestützte Facility-Management-Lösungen (CAFM) im GCC-Facility-Management-Markt einzuführen. Diese Zusammenarbeit verbindet die Expertise von iHorizons in der digitalen Innovation mit der Spezialisierung von SWG auf CAFM-Technologie, um die betriebliche Effizienz zu steigern, Kosten zu optimieren und Nachhaltigkeitsziele zu verfolgen.

- Januar 2025: ENGIE Solutions sicherte sich einen dreijährigen Facility-Management-Vertrag mit DMCC für den Uptown Tower in Dubai, ein bedeutendes Projekt im GCC-Facility-Management-Markt. Der Vertrag umfasst die Bereitstellung von MEP-, HVAC- und technischen Dienstleistungen für den LEED-Gold-zertifizierten Mischnutzungsturm. Im Rahmen des Vertrags wird ENGIE seine fortschrittliche Smart-O&M-Plattform implementieren, umfassende Energieaudits durchführen und spezialisierte Energieberatungsdienstleistungen erbringen, um eine angestrebte Reduzierung des Energieverbrauchs um 10 % zu erreichen.

Berichtsumfang des GCC-Facility-Management-Marktes

Facility-Management-Dienstleistungen umfassen die Instandhaltung von Gebäuden, Versorgungsleistungen, Wartungsbetrieb, Abfallentsorgung, Sicherheit usw. Diese Dienstleistungen werden weiter in Hard Facility Management und Soft Facility Management unterteilt. Hard Services umfassen mechanische und elektrische Wartung, Brandschutz und Notfalldienste, Steuerung von Gebäudemanagementsystemen, Aufzüge und Förderanlagenwartung usw. Soft Services umfassen Reinigung, Recycling, Sicherheit, Schädlingsbekämpfung, Hausmeisterdienste, Grünflächenpflege, Abfallentsorgung usw.

Der GCC-Facility-Management-Markt ist segmentiert nach Servicetyp (Hard Services [Asset Management, MEP- und HVAC-Dienstleistungen, Brandschutzsysteme und Sicherheit sowie weitere Hard-FM-Dienstleistungen] und Soft Services [Büroservice und Sicherheit, Reinigungsdienstleistungen, Catering-Dienstleistungen sowie weitere Soft-FM-Dienstleistungen]), Angebotstyp (Eigenleistung und Fremdvergabe [Einzel-FM, gebündeltes FM und integriertes FM]), Endnutzer (Gewerbe, Gastgewerbe, institutionelle und öffentliche Infrastruktur, Gesundheitswesen, Industrie und Prozesssektor sowie weitere) und nach Land (Katar, Vereinigte Arabische Emirate, Kuwait, Saudi-Arabien, Oman und Bahrain). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hard Services | Asset Management |

| MEP- und HVAC-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Weitere Hard-FM-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Catering-Dienstleistungen | |

| Weitere Soft-FM-Dienstleistungen |

| Eigenleistung | |

| Fremdvergabe | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionelle und öffentliche Infrastruktur (Staat, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Prozess (Fertigung, Energie, Bergbau) |

| Weitere Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) |

| Katar |

| Vereinigte Arabische Emirate |

| Kuwait |

| Saudi-Arabien |

| Oman |

| Bahrain |

| Nach Servicetyp | Hard Services | Asset Management |

| MEP- und HVAC-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Weitere Hard-FM-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Catering-Dienstleistungen | ||

| Weitere Soft-FM-Dienstleistungen | ||

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionelle und öffentliche Infrastruktur (Staat, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Prozess (Fertigung, Energie, Bergbau) | ||

| Weitere Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) | ||

| Nach Land | Katar | |

| Vereinigte Arabische Emirate | ||

| Kuwait | ||

| Saudi-Arabien | ||

| Oman | ||

| Bahrain | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des GCC-Facility-Management-Marktes?

Die Größe des GCC-Facility-Management-Marktes erreichte im Jahr 2026 einen Wert von 79,99 Milliarden USD.

Wie schnell wird das Marktwachstum erwartet?

Für den Markt wird eine CAGR von 13,86 % prognostiziert, was den Wert bis 2031 auf 153,08 Milliarden USD steigen lässt.

Welcher Servicetyp generiert den höchsten Umsatz?

Hard Services führten im Jahr 2025 mit einem Umsatzanteil von 58,75 %, dominiert durch MEP- und HVAC-Wartung.

Warum wird Outsourcing in der Region bevorzugt?

Outsourcing erzielte im Jahr 2025 einen Anteil von 61,15 %, da Kunden technologisches Know-how, Kosteneffizienz und Compliance-Management spezialisierter Anbieter suchen.

Welches Endnutzersegment wächst am schnellsten?

Industrie- und Prozessanlagen werden voraussichtlich mit einer CAGR von 16,42 % expandieren, da die Regierungen Saudi-Arabiens und der VAE die Fertigungsdiversifizierung beschleunigen.

Was ist das größte Hemmnis für Facility Manager?

Anhaltender Fachkräftemangel, verstärkt durch Nationalisierungsquoten, ist die bedeutendste operative Herausforderung in den GCC-Staaten.

Seite zuletzt aktualisiert am: