Marktgröße und Marktanteil Facility Management Oman

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

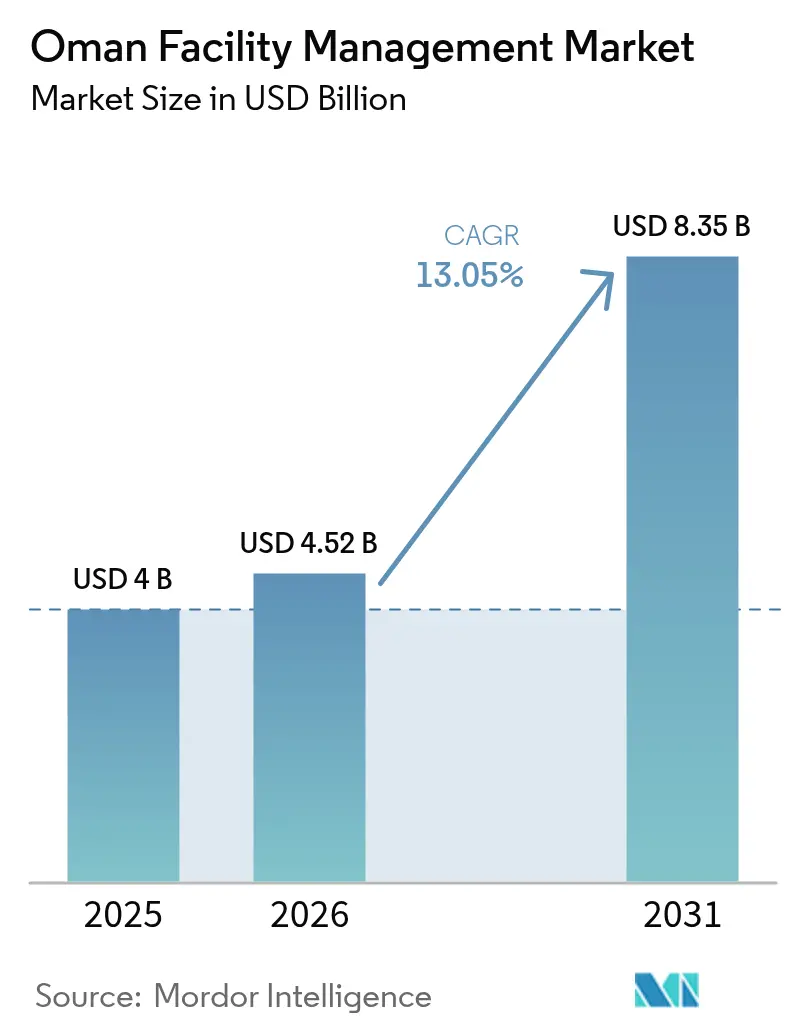

| Marktgröße im Basisjahr (2025) | 4 Milliarden US-Dollar |

| Marktgröße (2026) | 4.52 Milliarden US-Dollar |

| Marktgröße (2031) | 8.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.05% CAGR |

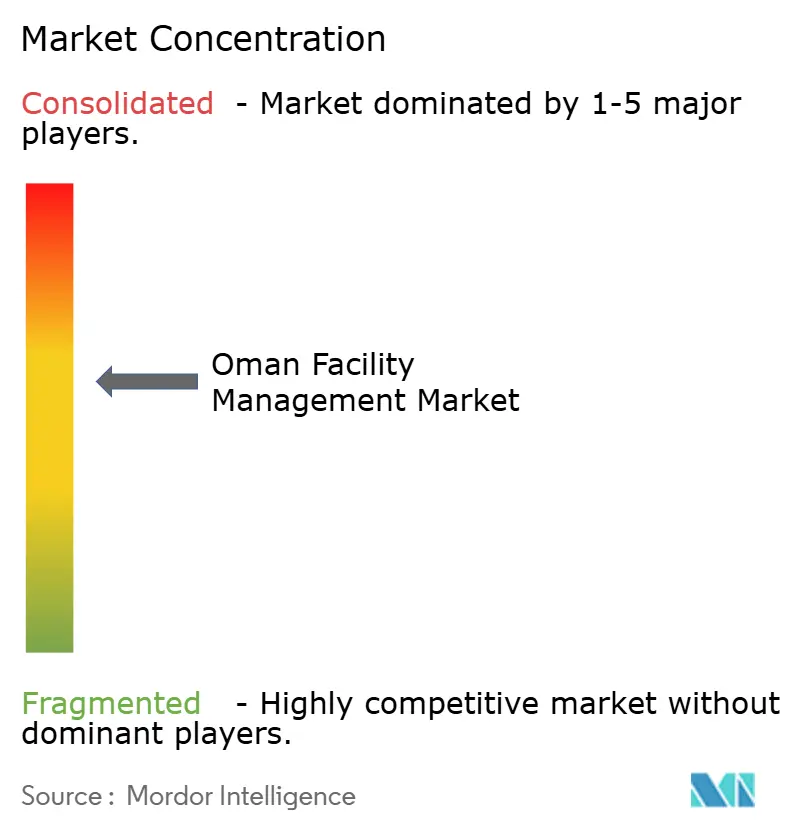

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse Facility Management Oman von Mordor Intelligence

Die Marktgröße des Facility Managements in Oman soll von 4 Milliarden USD im Jahr 2025 auf 4,52 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 8,35 Milliarden USD bei einer CAGR von 13,05 % über den Zeitraum 2026–2031 erreichen. Die rasche Expansion des gewerblichen Immobiliensektors, die Infrastrukturausgaben im Rahmen der Vision 2040 sowie der stetige Ersatz interner Teams durch integrierte Dienstleister verankern die Nachfrage und halten den Markt für Facility Management in Oman auf einem steilen Aufwärtskurs. Hard Services dominieren weiterhin die Projektumfänge, da große Industrieanlagen spezialisierte Wartung für Mechanik, Elektrotechnik und Brandschutz erfordern; Soft Services verzeichnen jedoch die höchsten prozentualen Zuwächse, da Arbeitgeber Arbeitsplätze rund um das Wohlbefinden der Mitarbeiter und das Besuchererlebnis neu gestalten. Eine gleichzeitige Verlagerung hin zu ausgelagerten, multidisziplinären Verträgen ermöglicht es den Kunden, sich auf ihre Kernaktivitäten zu konzentrieren, während sich die Anbieter durch Internet-der-Dinge (IoT)-Plattformen, Analysen zur vorausschauenden Wartung und Energiemanagementsysteme differenzieren. Eine moderate Marktkonzentration bleibt bestehen, da etablierte Anbieter wie Renaissance Services und G4S mit agilen, technologieorientierten Neueinsteigern konkurrieren – eine Situation, die voraussichtlich bis 2030 Partnerschaften und digitale Investitionen auslösen wird.

Wesentliche Erkenntnisse des Berichts

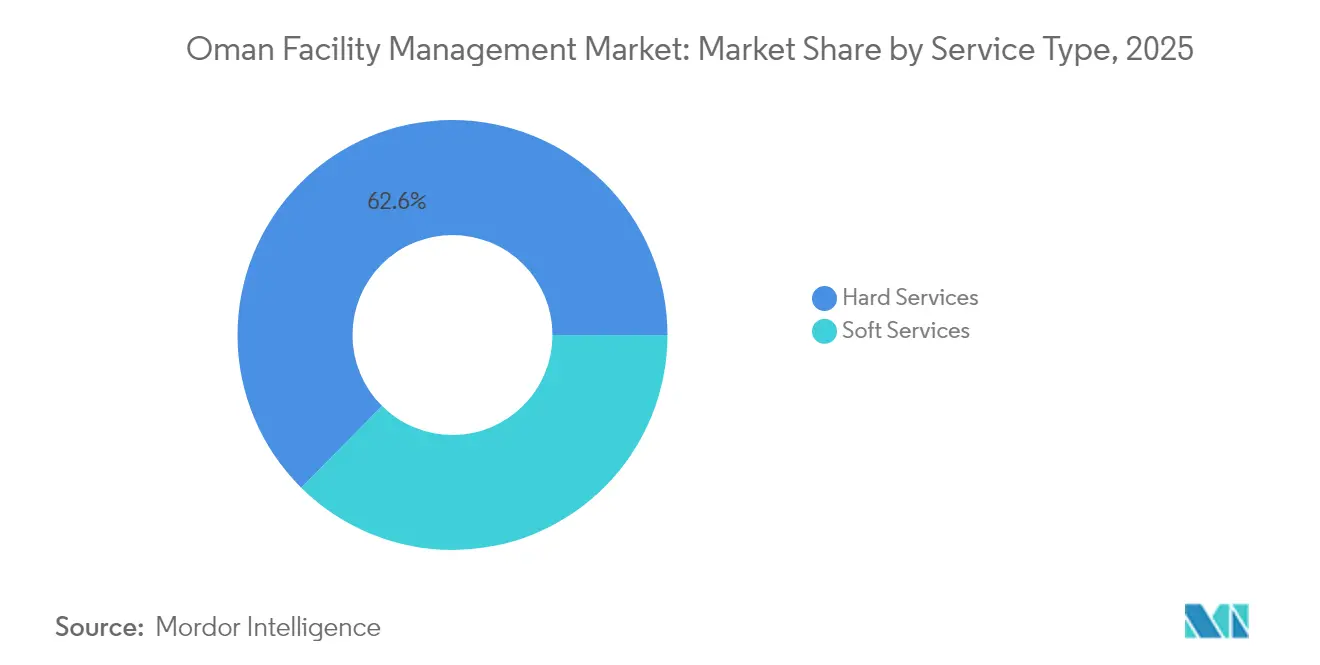

- Nach Servicetyp führten Hard Services mit einem Marktanteil von 62,58 % am Markt für Facility Management in Oman im Jahr 2025; Soft Services werden bis 2031 voraussichtlich eine CAGR von 13,62 % verzeichnen.

- Nach Angebotstyp entfielen ausgelagerte Modelle auf 66,78 % der Marktgröße des Facility Managements in Oman im Jahr 2025; dieselbe Kategorie soll bis 2031 mit einer CAGR von 13,28 % wachsen, da Kunden fragmentierte interne Teams durch integrierte Verträge ersetzen.

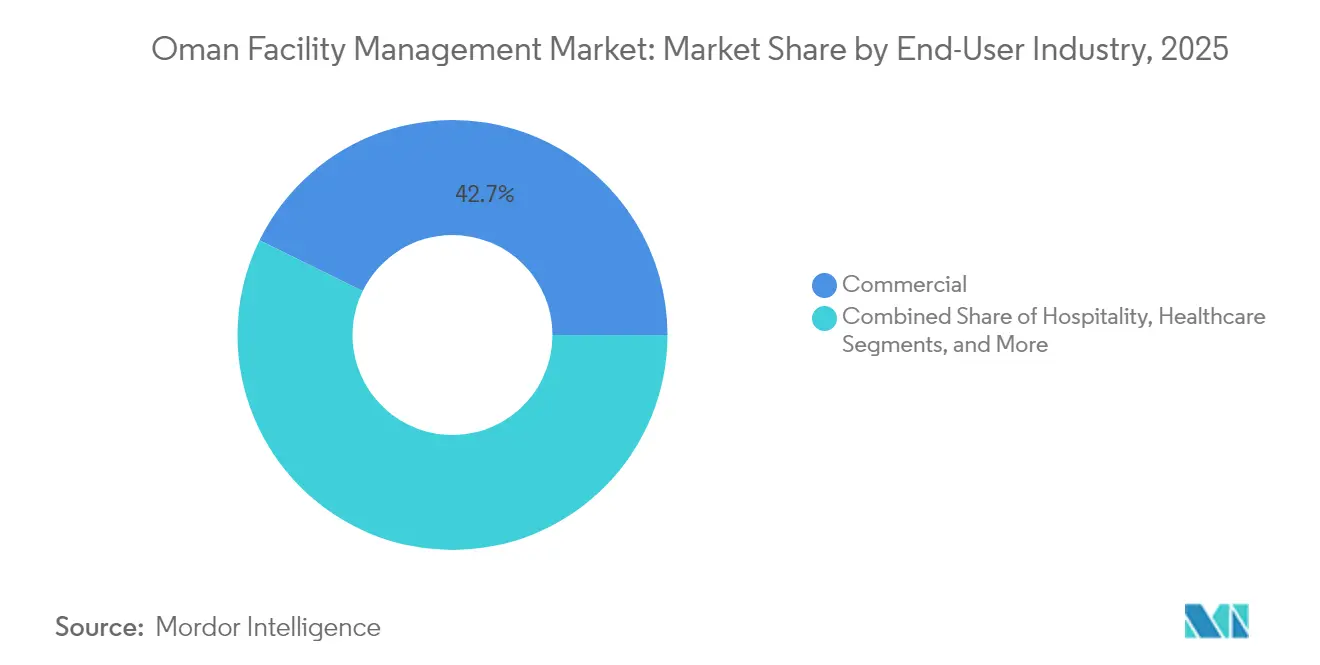

- Nach Endnutzerbranche hielten gewerbliche Einrichtungen im Jahr 2025 einen Anteil von 42,74 % an der Marktgröße des Facility Managements in Oman, während Industrie- und Verfahrenstechnikstandorte aufgrund von Energie- und Fertigungsprojekten die höchste erwartete CAGR von 13,12 % bis 2031 aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum Markt für Facility Management in Oman

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Expansion des gewerblichen Immobiliensektors | +3.2% | Maskat, Salalah, Duqm | Mittelfristig (2–4 Jahre) |

| Technologieintegration (IoT, KI, Automatisierung) | +2.8% | Städtische Zentren, Industriezonen | Langfristig (≥ 4 Jahre) |

| Zunehmender Trend zur Fremdvergabe | +2.1% | National, gewerbliche Zentren | Kurzfristig (≤ 2 Jahre) |

| Wachsender Fokus auf das Arbeitsumfeld | +1.7% | Gewerbegebiete, staatliche Liegenschaften | Mittelfristig (2–4 Jahre) |

| Staatliche Diversifizierungsinitiative Vision 2040 | +2.4% | National, Sonderwirtschaftszonen | Langfristig (≥ 4 Jahre) |

| Wachstum des Tourismus- und Gastgewerbesektors | +1.3% | Küstenregionen, Kulturerbstätten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologieintegration (IoT, KI, Automatisierung)

Prädiktive Analysen, cloudbasierte Anlagenregister und sensorgestützte Gebäudemanagementsysteme definieren neu, wie der Markt für Facility Management in Oman an Zuverlässigkeit, Sicherheit und Energieoptimierung herangeht.[1]IBM, "Petroleum Development Oman LLC," ibm.comPetroleum Development Oman nutzte eine IoT-fähige Plattform, um die Beschaffungsschritte von 46 auf 14 zu reduzieren, dabei 2.300 Arbeitsstunden pro Jahr einzusparen und den betrieblichen Nutzen digitaler Nachrüstungen zu belegen. Renaissance Services richtete in Maskat ein Kompetenzzentrum für Energiemanagement ein, das Automatisierungslösungen für Reinigung, Umweltüberwachung und WLAN-Management in großen Unterkunftsdörfern erprobt. Staatliche Smart-City-Pilotprojekte im Knowledge Oasis Muscat bestätigen zusätzlich den unternehmerischen Nutzen einer integrierten digitalen Infrastruktur, die Echtzeitdaten an Facility-Dashboards liefert. Kontinuierliche Datenströme reduzieren ungeplante Ausfallzeiten, senken Energiekosten und helfen Anbietern, strengere Anforderungen an Umwelt, Soziales und Unternehmensführung zu erfüllen, die von multinationalen Mietern gefordert werden. Langfristig wird die weitverbreitete Einführung KI-gesteuerter Diagnosen voraussichtlich die Servicemargen verbessern und den Wettbewerbsvorteil technologieaffiner Auftragnehmer stärken.

Rasche Expansion des gewerblichen Immobiliensektors

Milliardenschwere Projekte wie Sultan Haitham City (15 Millionen m²) und das Küstenprojekt New City Salalah (7,3 km²) schaffen umfangreiche neue Bestände an Büros, Einkaufszentren und gemischt genutzten Immobilien, die rund um die Uhr Wartung, Reinigung und Sicherheit benötigen. Die Sonderwirtschaftszone Duqm beherbergt bereits zugesagtes Kapital in Höhe von 30 Milliarden USD und hält Belegungsraten von über 85 %, was eine stetige Pipeline für Hard- und Soft-Facility-Services gewährleistet. Jeder neue Quadratmeter an Fläche der Klasse A erhöht die Lebenszyklusausgaben für HVAC-Systeme, Brandmeldeanlagen und Aufzüge und erweitert damit den Markt für Facility Management in Oman. Entwickler legen zudem Wert auf Zertifizierungen für nachhaltiges Bauen, die kontinuierliche Inbetriebnahme, Energieaudits und Abfallbewirtschaftungsprogramme erfordern. Die mittelfristige Wirkung wird durch den Infrastrukturfonds von Rakiza verstärkt, der institutionelle Investitionen in Logistikparks, Hospitality-Komplexe und Gesundheitscampus lenkt und damit mehrjährige Serviceverträge über alle Gouvernorate hinweg sichert.

Zunehmender Trend zur Fremdvergabe

Eigentümer aus Unternehmen und dem öffentlichen Sektor lagern zunehmend nicht zum Kerngeschäft gehörende Tätigkeiten aus, um knappe Managementressourcen auf die Umsatzgenerierung zu konzentrieren. Ausgelagerte Verträge dominieren bereits zwei Drittel des Marktes für Facility Management in Oman und wachsen schneller als jedes andere Servicemodell. Die Manazil-Unterkunftsdörfer von PDO veranschaulichen den Wandel von der fragmentierten Eigenregie hin zu End-to-End-Vereinbarungen für Planung, Bau, Betrieb und Instandhaltung, die Reinigung, Verpflegung und technische Dienstleistungen unter einem Anbieter vereinen. Die wirtschaftliche Logik basiert auf niedrigeren Gesamtbetriebskosten und garantierten Service-Level-Vereinbarungen, die Compliance-Risiken mindern. Kurze Vertragslaufzeiten im Einzelhandel und bei kleinen Büromietern beschleunigen Entscheidungsprozesse, während große Industriekunden zu 5- bis 10-jährigen integrierten Verträgen übergehen, die Energie-, Wasser- und Abfalloptimierung bündeln. Mit zunehmender Servicetiefe investieren Anbieter in funktionsübergreifend geschulte Teams, um die Ressourcennutzung zu maximieren und Reaktionszeiten zu minimieren, was das Wertversprechen der Fremdvergabe im ganzen Land stärkt.

Staatliche Diversifizierungsinitiativen Vision 2040

Vision 2040 zielt auf ein Hauptwachstum von 6 % aus Nicht-Kohlenwasserstoffsektoren ab und löst bis zum dritten Quartal 2024 ausländische Direktinvestitionen in Höhe von 69,3 Milliarden USD aus. Tourismus-, Logistik-, erneuerbare Energie- und Fertigungscluster erzeugen jeweils spezialisierte Anforderungen an das Facility Management, die den Markt für Facility Management in Oman in neue Bereiche wie grünen Wasserstoff, Rechenzentren und Full-Service-Logistikzentren tragen. Die Regierung strebt zudem 11,7 Millionen Touristen bis 2040 an – ein Ziel, das Hotelketten und Freizeitentwickler dazu veranlasst, langfristige Soft-Service-Verträge für Housekeeping, Gästeservices und Front-of-House-Betrieb abzuschließen. Durch das Tanfeedh-Programm ist jedes Gouvernorat mit der Entwicklung eines Sektorschwerpunkts beauftragt – beispielsweise Logistik in Al Batinah Nord und Wissensindustrien in Al Dakhiliya –, wodurch räumlich diversifizierte Nachfragepools für die Pflege von Einrichtungen entstehen. Die langfristige Wirkung auf den Markt für Facility Management in Oman wird durch Mandate für intelligente, kohlenstoffarme Infrastruktur verstärkt, die die Einführung von Digital-Twin-Technologie und Maßnahmen zur Energieeffizienzsteigerung fördern.

Analyse der Hemmniswirkung*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitskräftemangel und Qualifikationslücken | −2.1% | Landesweit, besonders ausgeprägt in abgelegenen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Margendruck durch steigende Kosten | −1.8% | Städtische Zentren | Mittelfristig (2–4 Jahre) |

| Hohe Abhängigkeit von ausländischen Arbeitskräften | −1.3% | Dienstleistungsintensive Sektoren | Mittelfristig (2–4 Jahre) |

| Verzögerte Zahlungen bei Aufträgen des öffentlichen Sektors | −0.9% | Staatliche Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel und Qualifikationslücken

Omanisierungsquoten verpflichten jedes vollständig ausländisch geführte Unternehmen, innerhalb von 12 Monaten mindestens einen omanischen Staatsbürger zu beschäftigen; dennoch sind nur 31,4 % des Gastronomie- und Hotelleriepersonals Staatsbürger, was ein kurzfristiges Missverhältnis zwischen politischen Ambitionen und dem verfügbaren Qualifikationsangebot unterstreicht. [2]Fragomen, "Oman: Neues Arbeitsrecht reformiert das Einwanderungssystem," fragomen.com Positionen im Facility Management umfassen häufig Wochenendarbeit, Nachtschichten und körperlich anspruchsvolle Tätigkeiten, die bei der einheimischen Bevölkerung auf geringes Interesse stoßen. Anbieter reagieren mit Investitionen in strukturierte Ausbildungsakademien und Karriereentwicklungspfade zur Verbesserung der Mitarbeiterbindung. Die 2025 eingeführten Arbeitsgesetze reduzieren die Arbeitswoche zudem auf 40 Stunden und verlängern den Krankenurlaub auf 182 Tage, was die Lohnkosten und Überstundenzuschläge erhöht. Die kurzfristige Belastung des Marktes für Facility Management in Oman ist an abgelegenen Industriestandorten besonders ausgeprägt, wo Personalunterkünfte, Gesundheitseinrichtungen und Logistikunterstützung zusätzliche Kostenschichten verursachen.

Margendruck durch steigende Betriebskosten

Die Inputpreisinflation betrifft Reinigungsmittel, HVAC-Filter und Sicherheitsausrüstung, während sich die Energietarife verschärfen, da Subventionen schrittweise abgebaut werden, was die Margen der Auftragnehmer belastet. [3]MDPI, "Nachuntersuchung gebrauchter Umkehrosmosemembranen aus der größten Meerwasserentsalzungsanlage in Oman," mdpi.comNeue regulatorische Standards schreiben verbesserte persönliche Schutzausrüstung und formalisierte Auffrischungsschulungen vor, was den Compliance-Aufwand erhöht. Kunden bleiben jedoch kostenorientiert und drängen auf Festpreisverträge, was Anbieter zwingt, Einsparungen durch Automatisierung und vorausschauende Wartung zu erzielen. Digitale Auftragsabwicklungssysteme reduzieren die Fahrtzeit zwischen Einsätzen, und Gebäudeanalyse-Dashboards erkennen Energieanomalien, bevor sie die Rentabilität mindern. Der Margendruck wird im mittelfristigen Zeitraum anhalten und zu einer anhaltenden Konsolidierung im Markt für Facility Management in Oman führen, da kleinere Unternehmen Schwierigkeiten haben, Technologieinvestitionen zu finanzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hard Services behalten die Vorrangstellung, während Soft Services sich beschleunigen

Hard Services machten 2025 einen Anteil von 62,58 % am Markt für Facility Management in Oman aus und profitieren weiterhin von kapitalintensiven Anlagen wie Flughäfen, Raffinerien und integrierten Tourismuskomplexen, die eine rund um die Uhr verfügbare mechanische, elektrotechnische und brandschutztechnische Abdeckung erfordern. Leistungsstarke HVAC-Systeme am internationalen Flughafen Maskat und umfangreiche Versorgungsnetze bei den petrochemischen Anlagen in Duqm sichern langfristige Wartungsverträge. Vorausschauende Zustandsüberwachung hilft Anbietern, Ausfallzeiten zu reduzieren und den Ersatzteilbestand zu optimieren, was die Präferenz der Kunden für End-to-End-Verträge stärkt.

Soft Services sollen, ausgehend von einer kleineren Basis, bis 2031 mit einer CAGR von 13,62 % expandieren, angetrieben durch Programme zur Verbesserung des Arbeitsumfelds in Unternehmensbüros und dem Streben des Gastgewerbes nach globalen Servicestandards. Renaissance Services liefert jährlich mehr als 15 Millionen Mahlzeiten an Krankenhäuser und Baucamps und verdeutlicht damit die Dimension, in der Verpflegungsverträge heute operieren. Auch die Auslagerung von Sicherheitsdienstleistungen nimmt zu, da Einkaufszentren und große gemischt genutzte Komplexe analysegestützte Überwachungssysteme einsetzen, um Versicherungs- und Mieteranforderungen zu erfüllen. Spezialisierte Reinigungsdienstleistungen für Rechenzentren und Gesundheitseinrichtungen eröffnen weitere Wachstumsfelder und gewährleisten, dass Soft Services die am schnellsten wachsende Komponente des Marktes für Facility Management in Oman bleiben.

Nach Angebotstyp: Die Fremdvergabe gewinnt durch integrierte Vereinbarungen an Boden

Ausgelagerte Modelle kontrollierten 2025 66,78 % des Marktes für Facility Management in Oman und sollen mit einer CAGR von 13,28 % expandieren, da gebündelte und integrierte Verträge Einzelservicevereinbarungen übertreffen. Große Energiebetreiber migrieren zu fünfjährigen integrierten Verträgen, die Anlagenwartung, Verpflegung und Abfallentsorgung kombinieren, die Anzahl der Anbieterinterfaces reduzieren und die Verantwortlichkeit stärken. Die Manazil-Unterkunftsdörfer von PDO demonstrieren die finanziellen und betrieblichen Vorteile von Planung-Bau-Betrieb-Instandhaltungs-Rahmenwerken.

Interne Teams, die die verbleibenden 33,22 % ausmachen, bleiben in sicherheitskritischen Bereichen wie Verteidigung, Rechenzentren und Versorgungsanlagen bestehen, in denen Eigentümer die direkte Kontrolle über sicherheitssensible Systeme schätzen. Dieser Anteil könnte jedoch schrumpfen, da hybride Governance-Modelle digitale Dashboards nutzen, um die strategische Aufsicht zu behalten und gleichzeitig die Ausführung an spezialisierte Anbieter auszulagern. Angespannte Arbeitsmärkte und neue Arbeitskräftevorschriften erhöhen die Kosten für die Aufrechterhaltung interner Teams und verlagern Vorstandsentscheidungen in Richtung Fremdvergabe, was die Wachstumsaussichten für den Markt für Facility Management in Oman stärkt.

Nach Endnutzerbranche: Gewerbliche Einrichtungen führen, während Industriestandorte sich beschleunigen

Gewerbliche Gebäude hielten 2025 einen Anteil von 42,74 % an der Marktgröße des Facility Managements in Oman, da Bank-, Telekommunikations- und Einzelhandelsmieter Flächen der Klasse A mit kontinuierlicher Betriebsbereitschaft, strengen Raumluftqualitätskennzahlen und erstklassigem Gästeservice verlangen. Gewerbliche Vermieter setzen IoT-fähige Energiemanagementsysteme ein, um Betriebskosten zu senken, was umfassende Serviceverträge attraktiv macht. Die Büroflächen-Pipeline in Maskat wächst weiterhin in den Stadtteilen Al-Khuwair und Ruwi, was einen stetigen Zufluss neuer Ausschreibungen sichert.

Industrie- und Verfahrenstechnikeinrichtungen verzeichnen die höchste prognostizierte CAGR von 13,12 % bis 2031. Investitionen in Cluster für grünen Wasserstoff, Solar-Wind-Hybrid-IPPs und die Duqm-Raffinerie schaffen spezialisierte Möglichkeiten für zuverlässigkeitsorientierte Instandhaltung, Hochspannungsanlagenpflege und strikte Sicherheits-Compliance. Gesundheits- und Gastgewerbeimmobilien tragen zur weiteren Diversifizierung bei, jeweils mit maßgeschneiderten Hygieneprotokollen, Abfalltrennung und Gästeserviceprotokollen. Zusammen vertiefen diese Trends das Leistungsportfolio und die geografische Reichweite des Marktes für Facility Management in Oman.

Geografische Analyse

Das Gouvernorat Maskat bildet den Anker des Marktes für Facility Management in Oman mit dem höchsten Anteil am Bestandswert gebauter Anlagen, angetrieben durch die 15 Millionen m² umfassende Sultan Haitham City, laufende Flughafenerweiterungen und eine dichte Konzentration staatlicher Ministerien. Neue gemischt genutzte Projekte erfordern integrierte Hard- und Soft-Services, die über mehrjährige Verträge mit Energiebenchmarking und Smart-Meter-Datenanalysen erbracht werden.

Das Gouvernorat Dhofar entwickelt sich aufgrund von Tourismus- und Megaprojekten im Bereich erneuerbare Energien zu einem Wachstumspol. Der Küstenentwicklungsplan New City Salalah umfasst 7,3 km² und ergänzt Wind- und Solar-IPPs mit einer installierten Kapazität von über 4 GW, was eine stetige, spezialisierte Nachfrage nach Betrieb und Wartungsdienstleistungen für Hotels, Einkaufszentren und Stromerzeugungsanlagen schafft.

Das Gouvernorat Al Wusta, Heimat der Sonderwirtschaftszone Duqm, zieht zugesagtes Kapital in Höhe von 30 Milliarden USD an und füllt rasch Logistik-, Petrochemie- und Fertigungsgrundstücke. Hohe Grundstücksbelegungsraten lösen Vertragsaktivitäten für Brandschutzsysteme, Versorgungsbetrieb und Unterkunftsdienstleistungen aus und vergrößern damit den Markt für Facility Management in Oman weiter.

Wettbewerbslandschaft

Der Markt für Facility Management in Oman bleibt mäßig konzentriert, wobei die fünf größten Anbieter gemeinsam knapp unter 50 % des Vertragserlöses halten. Renaissance Services führt durch ein Portfolio, das Hard- und Soft-Services umfasst, 3 Millionen m² Fläche verwaltet und 8.800 Mitarbeiter beschäftigt, was seine Ambition unterstützt, bis 2025 eine Marktkapitalisierung von 2 Milliarden USD zu erreichen. G4S Oman konzentriert sich auf sicherheitsorientierte Bündel, die elektronische Überwachung, Zugangssteuerung und bewachten Schutz für Industrie- und Gewerbeanlagen integrieren. Qurum Business Group nutzt seinen breiteren Fußabdruck im Bereich Unternehmensdienstleistungen, um integrierte Facility-Verträge in Sektoren von Häfen bis zum Gesundheitswesen zu verkaufen.

Die Technologieeinführung definiert das neue Wettbewerbsfeld. Anbieter setzen IoT-Sensoren zur Echtzeitüberwachung, KI-Algorithmen für vorausschauende Wartung und Cloud-Plattformen für konsolidiertes Helpdesk-Management ein. Patentaktivitäten im Zusammenhang mit automatisierter struktureller Zustandsüberwachung und serverbasierter Gebäudesteuerung deuten auf eine aufkommende digitale Differenzierung hin.

Nachhaltigkeitsnachweise werden zu einem entscheidenden Ausschreibungsparameter. Energieauditdienste, Rahmensysteme zur Abfalltrennung und Module für die Berichterstattung zu Umwelt, Soziales und Unternehmensführung (ESG) helfen Auftragnehmern, sich an internationalen Mieteranforderungen und staatlichen Dekarbonisierungszielen auszurichten. Unternehmen, die digitale Diagnostik mit kohlenstoffarmen Lösungen verbinden können, werden voraussichtlich Prämienmargen erzielen, wenn der Markt für Facility Management in Oman in seine nächste Wachstumsphase eintritt.

Führende Unternehmen der Branche für Facility Management in Oman

G4S Limited

Qurum Business Group

Oman International Group SAOC

Renaissance Services SAOG

COMO Oman

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: OQ Base Industries meldet einen Anstieg des Nettogewinns im ersten Quartal um 70,6 % auf 12,8 Millionen OMR (33,3 Millionen USD), was auf eine stärkere Aktivität bei Facility-Dienstleistungen für die Industrie hindeutet

- April 2023: Wood sichert sich einen dreijährigen Vertrag zur technischen Vorlaufunterstützung mit Petroleum Development Oman, der Energiewende-Projekte und Kohlenstoffabscheideprogramme abdeckt

- März 2025: Das Ministerium für Wohnungsbau und Stadtplanung stellt den 7,3 km² umfassenden Masterplan für New City Salalah vor und prognostiziert ein erhebliches Auftragsvolumen im Facility Management für Wohn- und Freizeitanlagen

- Februar 2025: Die Asyad Group kündigt Pläne an, 20 % von Asyad Shipping, dem Eigentümer von 89 Schiffen, zu börsennotieren, und schafft damit maritime Facility-Management-Möglichkeiten im Bereich Trockendock und Hafendienstleistungen

Berichtsumfang des Marktes für Facility Management in Oman

Facility Management vereint mehrere Disziplinen, um die Funktionalität, den Komfort, die Sicherheit und die Effizienz eines Gebäudes durch die Integration von Menschen, Ort, Prozessen und Technologie zu gewährleisten. Während Hard Services physische und bauliche Dienstleistungen wie Brandmeldeanlagen und Aufzüge umfassen, beinhalten Soft Services Reinigung, Landschaftsgestaltung, Sicherheit und ähnliche humanressourcenbasierte Dienstleistungen, die Endnutzern wie Gewerbegebäuden, dem Einzelhandel, staatlichen und öffentlichen Einrichtungen Lösungen bieten.

Der Markt für Facility Management in Oman ist nach Servicetyp (Hard Services [Asset Management, Mechanik-, Elektro- und HVAC-Dienstleistungen (MEP & HVAC), Brandschutzsysteme und Sicherheit sowie sonstige Hard-FM-Services] und Soft Services [Büroservice und Sicherheit, Reinigungsdienstleistungen, Verpflegungsdienstleistungen sowie sonstige Soft-FM-Services]), Angebotstyp (Eigenbetrieb und Fremdvergabe [Einzel-FM, gebündeltes FM und integriertes FM]) sowie nach Endnutzer (Gewerbe, Gastronomie und Hotellerie, institutionelle & öffentliche Infrastruktur, Gesundheitswesen, Industrie- & Verfahrenstechniksektor und sonstige) segmentiert. Die Marktgrößen und Prognosen werden in Wert (USD) für alle oben genannten Segmente angegeben.

| Hard Services | Asset Management |

| Mechanik-, Elektro- und HVAC-Dienstleistungen (MEP & HVAC) | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-FM-Services | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Verpflegungsdienstleistungen | |

| Sonstige Soft-FM-Services |

| Eigenbetrieb | |

| Fremdvergabe | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung usw.) |

| Gastronomie und Hotellerie (Hotels, Gaststätten, Großrestaurants) |

| Institutionelle und öffentliche Infrastruktur (Staat, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienwohngebäude, Unterhaltung, Sport und Freizeit) |

| Nach Servicetyp | Hard Services | Asset Management |

| Mechanik-, Elektro- und HVAC-Dienstleistungen (MEP & HVAC) | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-FM-Services | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Verpflegungsdienstleistungen | ||

| Sonstige Soft-FM-Services | ||

| Nach Angebotstyp | Eigenbetrieb | |

| Fremdvergabe | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung usw.) | |

| Gastronomie und Hotellerie (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionelle und öffentliche Infrastruktur (Staat, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienwohngebäude, Unterhaltung, Sport und Freizeit) | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Facility Management in Oman?

Die Marktgröße des Facility Managements in Oman beträgt 4,52 Milliarden USD im Jahr 2026 und soll bis 2031 einen Wert von 8,35 Milliarden USD erreichen.

Welche Servicekategorie wächst am schnellsten?

Soft Services, einschließlich Reinigung, Verpflegung und Sicherheit, sollen bis 2031 mit einer CAGR von 13,62 % wachsen und damit alle anderen Kategorien übertreffen.

Warum gewinnen Fremdvergabemodelle in Oman an Attraktivität?

Organisationen wenden sich ausgelagerten integrierten Verträgen zu, um die Gesamtbetriebskosten zu senken, die Omanisierungsregeln durch spezialisierte Anbieter zu erfüllen und auf technologiegestützte Wartungsplattformen zuzugreifen.

Wie beeinflusst Vision 2040 die Nachfrage im Bereich Facility Management?

Vision 2040 lenkt umfangreiche Investitionen in Tourismus, Logistik und erneuerbare Energien, die jeweils eine professionelle Einrichtungspflege erfordern und damit den adressierbaren Markt für Dienstleistungsanbieter erweitern.

Welche Technologien gestalten den Betrieb im Facility Management neu?

IoT-Sensoren, KI-basierte vorausschauende Wartung, Cloud-Anlagenregister und Energiemanagement-Dashboards helfen Auftragnehmern, Ausfallzeiten zu reduzieren und die Lebensdauer von Geräten zu verlängern, während sie gleichzeitig Nachhaltigkeitsziele unterstützen.

Welche Region außerhalb von Maskat bietet das größte Wachstumspotenzial?

Das Gouvernorat Dhofar, angetrieben durch Megaprojekte im Bereich erneuerbare Energien und Küstentourismus-Entwicklungen, entwickelt sich zum dynamischsten Sekundärmarkt für Facility-Management-Dienstleistungen.

Seite zuletzt aktualisiert am: