Marktgröße und Marktanteil für Lizenzverwaltung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.59 Milliarden US-Dollar |

| Marktgröße (2031) | 2.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.01% CAGR |

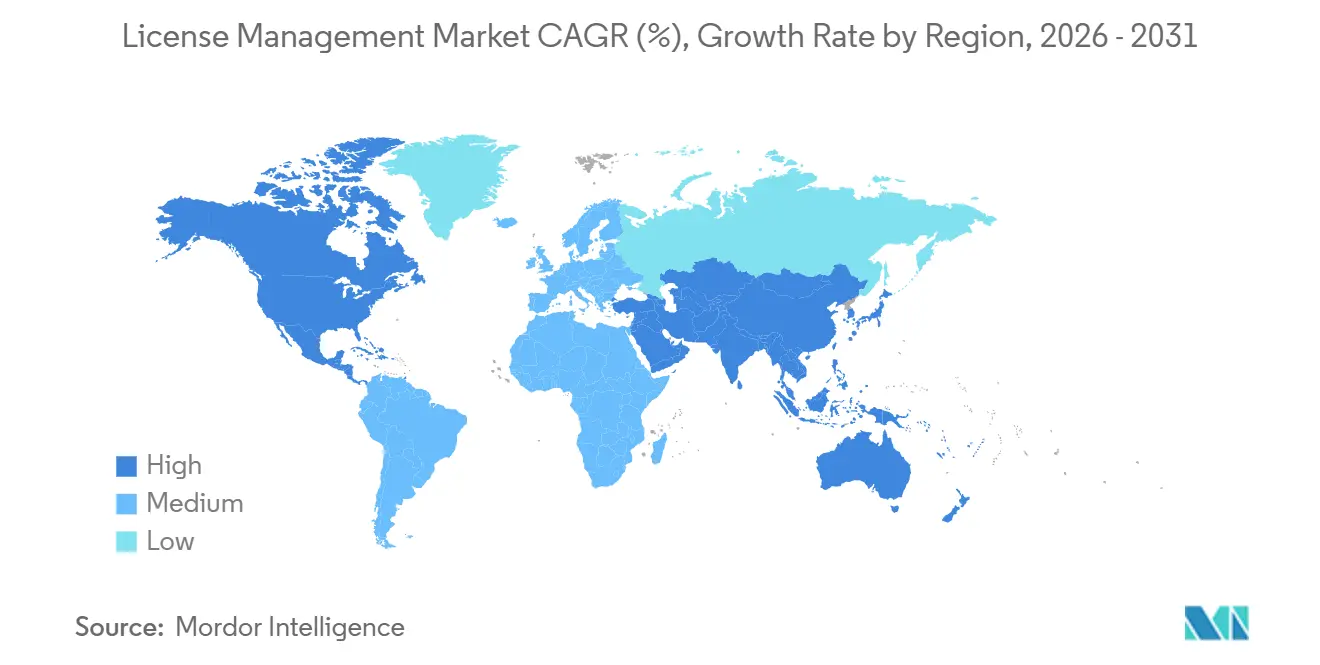

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

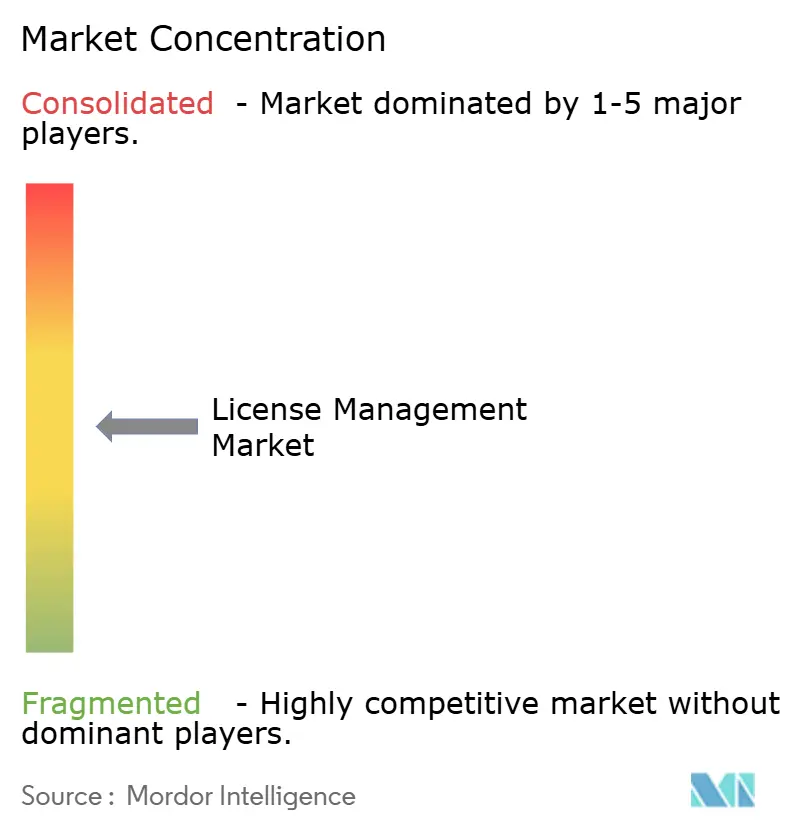

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lizenzverwaltung von Mordor Intelligence

Die Marktgröße für Lizenzverwaltung wird für 2025 auf USD 1,43 Milliarden und für 2026 auf USD 1,59 Milliarden prognostiziert und soll bis 2031 USD 2,68 Milliarden erreichen, was einem Wachstum mit einer CAGR von 11,01 % von 2026 bis 2031 entspricht. Die rasche Migration zu abonnementbasierter Preisgestaltung, strengere regulatorische Prüfungen und FinOps-Mandate auf Vorstandsebene erheben die Verwaltung von Software-Ansprüchen von einer IT-Backoffice-Aufgabe zu einer unternehmensweiten Priorität. Cloud-native Lizenzplattformen, die SaaS-, Infrastruktur- und On-Premise-Telemetrie in Echtzeit erfassen, verdrängen veraltete gerätebasierte Asset-Register, während eingebettete KI-Engines ungenutzte oder doppelte Verträge zur Rückgewinnung hervorheben. Anbieter fügen vorgefertigte Konnektoren zu Identitätsanbietern und Container-Orchestratoren hinzu, um Compliance-Lücken zu erkennen, bevor Workloads in Betrieb gehen – eine Fähigkeit, die von stark regulierten Banken, Gesundheitsdienstleistern und Telekommunikationsbetreibern als kritisch angesehen wird. Der Wettbewerbsdruck steigt, da etablierte Anbieter Einzellösungen übernehmen, um eine einheitliche Übersicht über hybride IT-Umgebungen zu bieten, während Herausforderer im mittleren Marktsegment, die agentenlose Erkennung versprechen, weiterhin an Bedeutung gewinnen.

Wichtigste Erkenntnisse des Berichts

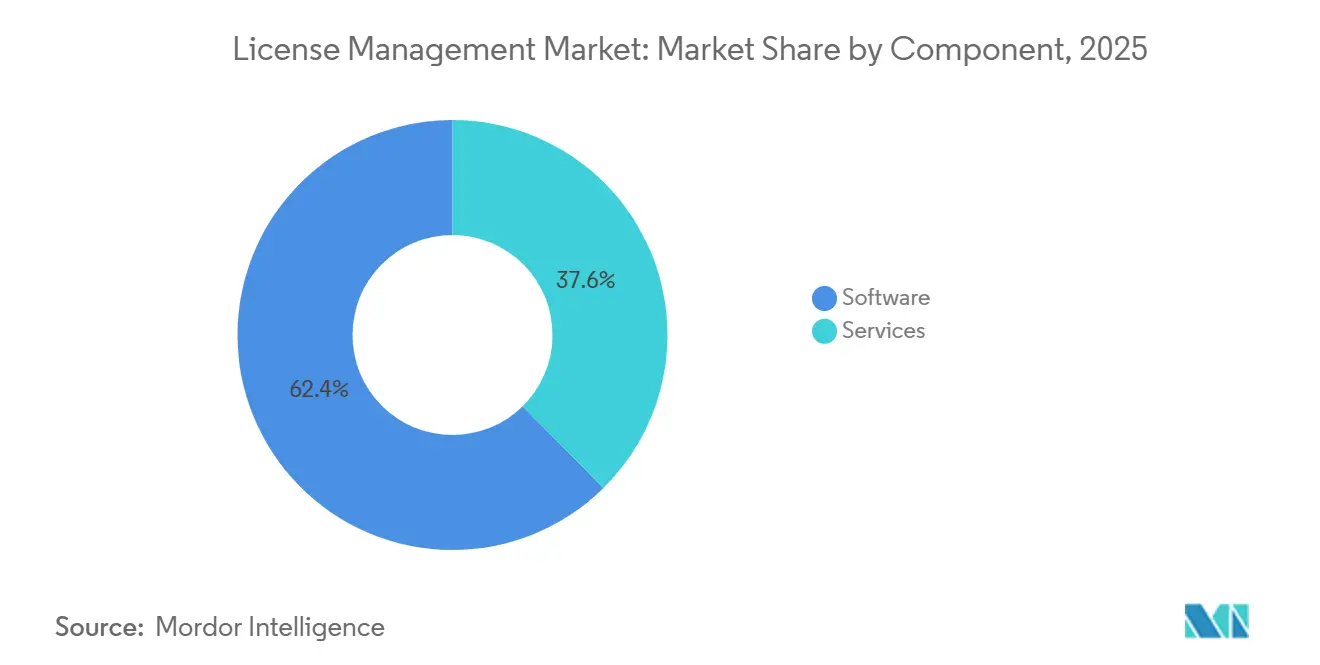

- Nach Komponente hielten Softwarelösungen im Jahr 2025 den dominanten Anteil von 62,39 % am Umsatz, während Beratungsdienstleistungen zwischen 2026 und 2031 die schnellste CAGR von 11,29 % verzeichnen sollen.

- Nach Bereitstellung entfielen cloudbasierte Plattformen auf 72,34 % der Ausgaben im Jahr 2025, und dieselbe Kategorie soll bis 2031 mit einer CAGR von 11,26 % wachsen.

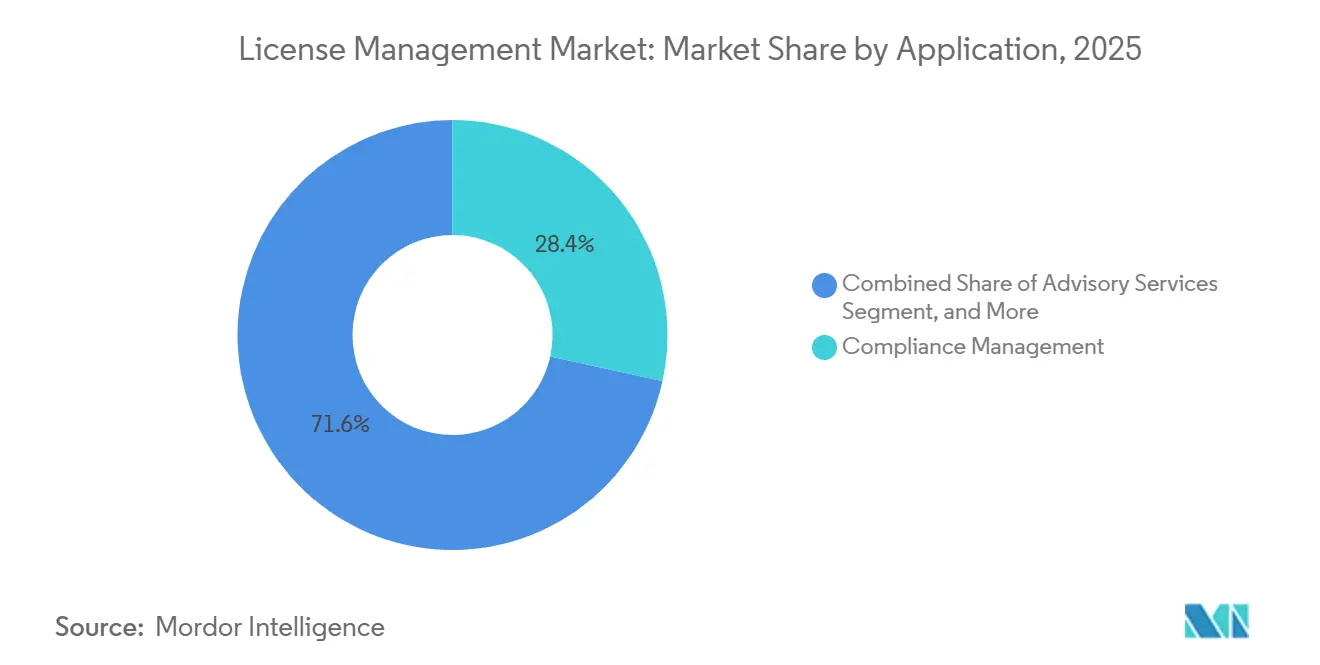

- Nach Anwendung führte Compliance-Management mit 28,44 % des Marktumsatzes im Jahr 2025; Beratungsdienstleistungen sollen über den Prognosezeitraum mit der schnellsten CAGR von 12,34 % wachsen.

- Nach Endbenutzerbranche entfiel auf Banken, Finanzdienstleistungen und Versicherungen der größte Anteil von 27,36 % im Jahr 2025, während Gesundheitswesen und Biowissenschaften bis 2031 mit einer führenden CAGR von 12,11 % wachsen sollen.

- Nach Geografie entfiel auf Nordamerika der höchste Umsatzanteil von 41,22 % im Jahr 2025, während Asien-Pazifik mit einer CAGR von 12,07 % bis 2031 das höchste regionale Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lizenzverwaltung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Wandel zu SaaS und abonnementbasierter Lizenzierung | +2.8% | Global, am stärksten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Erhöhte Häufigkeit und Kosten von Anbieterprüfungen | +2.2% | Unternehmen in Nordamerika, Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Obligatorische IT-Asset-Optimierung im Rahmen von FinOps-Mandaten | +1.9% | Nordamerika und Europa, aufkommend in Finanzdienstleistungen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte Erkennung von Schatten-IT-Lizenzen | +1.5% | Global, frühe Einführung in der Technologiebranche und im BFSI-Sektor in Nordamerika | Langfristig (≥ 4 Jahre) |

| Compliance-Frist des EU-Gesetzes über die digitale operationale Resilienz (DORA) | +1.2% | Europäische Union, Ausstrahlungseffekte auf das Vereinigte Königreich und die Schweiz | Kurzfristig (≤ 2 Jahre) |

| Lizenzmonetarisierung für eingebettete Geräte in IIoT-Plattformen | +0.9% | Deutschland, Vereinigte Staaten, China, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Wandel zu SaaS und abonnementbasierter Lizenzierung

Unternehmen haben im Jahr 2025 68 % der neuen Softwareausgaben für Abonnementverträge aufgewendet, gegenüber 54 % im Jahr 2023, da Anbieter unbefristete Modelle zugunsten planbarer jährlicher Einnahmen eingestellt haben. Jedes abgestufte Abonnement – Basissitz, Premium-Modul oder nutzungsgemessene API – erzeugt separate Anspruchsdatensätze, die mit Rechnungen abgeglichen werden müssen, was die Nachfrage nach konsolidierten Lizenzplattformen antreibt, die Abrechnung, Telemetrie und Verlängerungsdaten abgleichen können. Die Ausbreitung von Abonnements nimmt zu; große Organisationen verwalteten im vergangenen Jahr durchschnittlich 364 SaaS-Anwendungen, von denen 31 % keine monatlich aktiven Nutzer aufwiesen.[1]Torii, „SaaS Management Index 2025”, toriihq.com Moderne Tools betten jetzt Empfehlungsmaschinen ein, die redundante Verträge kennzeichnen und automatisierte Herabstufungs- oder Kündigungsworkflows auslösen, um Unternehmen dabei zu helfen, Verschwendung vor der Bindung von Kosten durch Verlängerungen zu verhindern. Diese einsparungsorientierten Funktionen sind zu einem der fünf wichtigsten Bewertungskriterien geworden, wenn Finanzvorstände neue Budgets für Software-Governance genehmigen.

Erhöhte Häufigkeit und Kosten von Anbieterprüfungen

Softwareanbieter haben ihre Compliance-Teams im Jahr 2025 ausgebaut, 22 % mehr Prüfungen als im Jahr 2024 durchgeführt und den durchschnittlichen Vergleich bei Fortune-1000-Unternehmen auf USD 4,2 Millionen erhöht.[2]Anglepoint, „Software Audit Trends 2025”, anglepoint.com Metrik-Aktualisierungen, wie Oracles überarbeitete Kernfaktortabelle und verdoppelte Lizenzzählungen bei ausgewählten AMD-EPYC-Instanzen, lösten innerhalb eines Quartals 140 Streitanmeldungen aus. Unternehmen integrieren jetzt Lizenzplattformen mit Hypervisor- und Kubernetes-APIs, sodass neue virtuelle Maschinen oder Pods nicht gestartet werden können, wenn Ansprüche erschöpft sind, was Überraschungen beim Eintreffen von Prüfern verhindert. Das Prüfungsrisiko beeinflusst auch Fusionen und Übernahmen, wobei Käufer Treuhandreserven von durchschnittlich 18 % des Transaktionswerts verlangen, wenn Zielunternehmen die Software-Compliance nicht nachweisen können. Dieses finanzielle Risiko erhebt proaktive Lizenzverwaltung von einem IT-Anliegen zu einer Angelegenheit auf Vorstandsebene.

Obligatorische IT-Asset-Optimierung im Rahmen von FinOps-Mandaten

Die Standards der FinOps Foundation aus dem Jahr 2024 machten funktionsübergreifende Kostenverantwortung zu einer Vorstandskennzahl, und Anwender reduzierten die softwarebezogenen Ausgaben pro Mitarbeiter im Jahr 2025 um 23 % gegenüber Unternehmen ohne formale Programme. Native Dashboards in AWS Cost Explorer und Microsoft Azure zeigen jetzt die Lizenznutzung neben Infrastrukturkosten an, sodass Finanzteams Kosten in Echtzeit Projekten oder Abteilungen zuordnen können.[3]Microsoft Investor Relations, „Geschäftsbericht 2025”, microsoft.com Datenbankumgebungen zeigen die größten Gewinne; Optimierungsmaschinen empfahlen die Konsolidierung ungenutzter Oracle- und SQL-Server-Kerne, wodurch die Anspruchszählungen um bis zu 40 % reduziert wurden. Eine klare Kostenzuordnung stärkt die Verhandlungsposition bei der Verlängerung, wobei Unternehmen durchschnittliche Vertragseinsparungen von 17 % erzielen, wenn tatsächliche Nutzungsdaten Angebotsanfragen begleiten. Regulierungsbehörden verstärken die Dringlichkeit, da Sarbanes-Oxley-Prüfer zunehmend aktivierte Software-Assets kennzeichnen, denen unterstützende Lizenznachweise fehlen.

KI-gestützte Erkennung von Schatten-IT-Lizenzen

In moderne Plattformen eingebettete Engines für maschinelles Lernen analysieren Protokolle von Identitätsanbietern, Ausgaben-Feeds und Netzwerkverkehr, um nicht genehmigte Anwendungen aufzudecken, und fanden im Jahr 2025 durchschnittlich 47 Schatten-Tools pro 1.000 Mitarbeiter. Kollaborations- und Design-Apps wie Notion und Figma machten 38 % dieser Erkenntnisse aus und duplizierten häufig bereits in Unternehmenssuiten lizenzierte Funktionen. Echtzeit-Risikobewertungen kennzeichnen Anbieter, denen Datenverarbeitungsvereinbarungen fehlen, die DSGVO- oder CCPA-Standards erfüllen, und lösen sofortige Deprovisionierungsanfragen aus. Prädiktive Modelle korrelieren dann den historischen Verbrauch mit Einstellungsplänen, was proaktive Käufe oder Kündigungen ermöglicht, die im vergangenen Jahr Notfallbeschaffungsereignisse um 29 % reduzierten. Da die ISO/IEC-19770-Leitlinien jetzt autonome Erkennungskontrollen empfehlen, entwickeln sich KI-gestützte Plattformen von der frühen Einführung zur Mainstream-Anforderung für große Unternehmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Undurchsichtige, anbieterspezifische Lizenzbedingungen und -metriken | -1.8% | Global, höchste Komplexität in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fragmentiertes Ökosystem aus Einzellösungen erhöht Integrationskosten | -1.2% | Global, mittelständische Unternehmen am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit von zertifizierten SAM-Fachkräften | -0.8% | Global, schwerwiegender Mangel in Asien-Pazifik und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Zunehmende Open-Source-Nutzung reduziert das Volumen kommerzieller Lizenzen | -0.6% | Global, am höchsten in der Technologie- und Telekommunikationsbranche | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Undurchsichtige, anbieterspezifische Lizenzbedingungen und -metriken

Hybridvereinbarungen bündeln unbefristete, Abonnement- und Verbrauchsgebühren, ordnen aber vorausbezahlte „Credits” Diensten in Verhältnissen zu, die sich bei der Verlagerung von Workloads ändern, was eine ständige Neuberechnung erzwingt. IBMs Zeitplan für Prozessorwerteinheiten weist Intel-Xeon-Platinum-Kernen 120 PVUs gegenüber 100 für AMD-EPYC zu, was Unternehmen Strafen aussetzt, wenn sie Instanzen über Clouds hinweg migrieren, ohne Ansprüche neu auszurichten. SAPs Regeln für den digitalen Zugang rund um die indirekte Systemnutzung haben seit 2024 Vergleiche in Höhe von USD 1,8 Milliarden generiert und sind Anfang 2026 Gegenstand von 340 Rechtsstreitigkeiten. Da interne Teams diese Feinheiten selten beherrschen, geben Organisationen zusätzlich 12–18 % ihrer gesamten Lizenzausgaben für externe Berater aus, die USD 350 pro Stunde für die Auslegung der Bedingungen berechnen. Kleinere Unternehmen kaufen häufig als defensive Taktik zu viel ein, was die Anbietereinnahmen auf Kosten der tatsächlichen Wertrealisierung aufbläht.

Fragmentiertes Ökosystem aus Einzellösungen erhöht Integrationskosten

Mehr als 200 Nischenanbieter übernehmen diskrete Aufgaben wie SaaS-Erkennung oder Nutzungsanalysen, doch nur 23 % liefern vorgefertigte Konnektoren für ERP- oder IT-Service-Management-Systeme. Organisationen, die Best-of-Breed-Stacks zusammenstellen, investieren jährlich etwa USD 280.000 in benutzerdefinierte APIs und Datenabgleichsskripte, um Datensätze über Tools hinweg konsistent zu halten. Inventarsilos begünstigen Prüfungsabweichungen, da Anspruchszählungen in Beschaffungssystemen selten mit den von Endpunkt-Agenten verfolgten Bereitstellungen übereinstimmen. Obwohl eine Konsolidierung im Gange ist – wie Flexeras Übernahme von SaaS Manager im Jahr 2025 belegt –, verlangsamen die Komplexität der Migration und die versunkenen Kosten von Legacy-Installationen die Plattformrationalisierung. Bis Standards wie ISO/IEC 19770-2 für Software-Identifikations-Tags weit verbreitet sind, wird die Integrationsreibung den Gesamtrendite weiterhin beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Beratungsdienstleistungen wachsen aufgrund zunehmender Komplexität

Softwareplattformen dominierten den Markt für Lizenzverwaltung mit einem Marktanteil von 62,39 % im Jahr 2025, was auf fest verankerte Investitionen in Erkennungs-, Abgleich- und Berichtsmaschinen zurückzuführen ist, die die grundlegende Compliance automatisieren. Diese Suiten bilden den Kern des Marktes für Lizenzverwaltung, doch zunehmender Druck durch Hybridverträge und Prüfungen deckt Abdeckungslücken auf, die interne Teams nur schwer schließen können. Unternehmen verlassen sich daher auf externe Spezialisten, um anbieterspezifische Metriken zu interpretieren, Unternehmensvereinbarungen neu zu verhandeln und sich gegen Prüfungen zu verteidigen, die jetzt siebenstellige Strafen voraussetzen. Beratungspartner betten Richtlinienkontrollen in bestehende Tools ein und stellen sicher, dass Verbrauchsbaselines korrekt bleiben, wenn Workloads von physischen Kernen auf virtuelle Maschinen oder serverlose Pods verlagert werden. Die daraus resultierende Kombination aus automatisierter Telemetrie und fachkundiger Aufsicht liefert eine schnellere Amortisation als Software allein und verankert Plattformen, während der adressierbare Dienstleistungsumsatz wächst.

Das Dienstleistungssegment soll bis 2031 mit einer CAGR von 12,34 % wachsen und damit jede andere Komponente übertreffen, da Vorstände die Vergütung von Führungskräften an nachweisbare Kostenvermeidung und Risikominderung knüpfen. Typische Aufträge kombinieren jetzt kurzfristige Prüfungsabwehr mit mehrjährigem verwaltetem Betrieb und verlagern das Gebührenmodell von Zeit-und-Material zu ergebnisbasierten Verträgen, die an verifizierte Einsparungen geknüpft sind. Anbieter nutzen generative KI, um unstrukturierte Verträge zusammenzufassen, sodass Berater sich auf hochwertige Verhandlungen und Architekturüberarbeitungen konzentrieren können. Sie kuratieren auch Benchmark-Daten, die Kunden zeigen, wie ihre Lizenzdichten im Vergleich zu Mitbewerbern abschneiden – ein überzeugendes Argument bei der Beantragung von Budgets für Abhilfemaßnahmen. Da die meisten großen Unternehmen noch immer ruhende Ansprüche in Höhe von 15–20 % ihrer Software-Bestände halten, bleibt das Wachstumspotenzial für Beratungs- und verwaltete Dienstleistungen erheblich.

Nach Bereitstellung: Cloud-Suiten behaupten strukturellen Vorteil

Cloud-gehostete Plattformen erfassten im Jahr 2025 72,34 % des Marktes für Lizenzverwaltung, da Käufer elastische Analyse-Engines bevorzugten, die SaaS-, Infrastructure-as-a-Service- und On-Premise-Feeds ohne lokale Wartung erfassen. Kontinuierliche vom Anbieter bereitgestellte Updates ermöglichen es Kunden, mit sich ändernden Metrikregeln Schritt zu halten und die Versionseinfrierungen zu vermeiden, die lokale Installationen plagen. Native Konnektoren zu Okta, Azure Active Directory und öffentlichen Cloud-Abrechnungs-APIs decken Bereitstellungsanomalien innerhalb von Minuten auf und ermöglichen eine Behebung, bevor Prüfungen Lücken aufdecken. Sicherheitseinwände sind zurückgegangen, da führende Anbieter ISO-27001-, SOC-2-Typ-II- und FedRAMP-Zertifizierungen besitzen und damit US-amerikanische Bundes- und Verteidigungssektoren für die Cloud-Bereitstellung öffnen. Diese Glaubwürdigkeit treibt einen Schwungradeffekt an: Jeder neue regulierte Kundenerfolg wird zum Marketingbeweis für den nächsten Interessenten.

On-Premise-Suiten bestehen in luftdichten Fertigungslinien, klassifizierten Verteidigungsprogrammen und souveränitätssensiblen Rechtsordnungen fort, aber ihr relativer Anteil sinkt jährlich, da Anbieter unbefristete Lizenzen einstellen und Support-Preise erhöhen. Hybridarchitekturen bieten eine Brücke, wobei leichtgewichtige Sammler rohe Inventare hinter der Firewall sichern und gehashte Metadaten an Cloud-Analyse-Kerne in zertifizierten Regionen weiterleiten. Solche Muster erfüllen sowohl Datenschutzgesetze als auch die Nachfrage nach globalen Dashboards, die die Nutzung von Geschäftseinheiten nebeneinander vergleichen. Cloud-Anbieter fördern auch Bring-your-own-License-Optimierungspakete und belohnen Kunden, die Ansprüche auf ihren Marktplätzen zentralisieren, mit vergünstigten Rechenleistungen. Da die Migrationskomplexität abnimmt, stärkt sich der wirtschaftliche Fall für gehostete Suiten und festigt ihre Führungsposition über den Prognosezeitraum.

Nach Anwendung: Compliance als Kern, Beratung am schnellsten wachsend

Compliance-Management-Tools machten im Jahr 2025 28,44 % des Umsatzes aus und bestätigen, dass Prüfungsbereitschaft der Einstiegspunkt für die meisten Käufer bleibt. Diese Module gleichen Inventar mit Anspruchsdatensätzen ab, kennzeichnen Überbereitstellungen und stellen Nachweispakete zusammen, die auf ISO-19770- oder SOX-Kontrollen ausgerichtet sind. Unternehmen integrieren sie direkt in IT-Service-Management-Workflows, sodass Änderungstickets automatisch Lizenzpositionen erstellen oder aufheben und manuelle Abgleichfenster von Wochen auf Stunden verkürzen. Nutzungs-Dashboards überlagern Kosten- und Verbrauchsdaten und ermöglichen es Finanzteams, Kosten nach Projekt oder Abteilung gemäß FinOps-Prinzipien zuzuordnen. Die Automatisierung dieser Grundlagen befreit Praktiker, um sich auf proaktive Optimierung statt reaktive Bereinigung zu konzentrieren.

Beratungsdienstleistungen stechen jedoch als die am schnellsten wachsende Anwendung hervor und wachsen bis 2031 mit einer CAGR von 12,34 %, da Anbieter komplexe Klauseln zu indirektem Zugang und Verbrauch vorantreiben. Berater entschlüsseln Graubereiche – zum Beispiel, wenn Robotic-Process-Automation-Bots auf SAP-Tabellen zugreifen – und überarbeiten Prozessabläufe, um Premium-SKUs zu vermeiden. Sie beraten Kunden zur Lizenzportabilität und zeigen, wie die Verlagerung von Oracle Database zu AWS RDS Custom die Kernanzahl um bis zu 40 % reduzieren kann. True-up-Analysen sagen Verlängerungsüberraschungen 6 Monate im Voraus voraus und ermöglichen eine schrittweise Umverteilung, um Budgetschocks zu verhindern. Im Laufe der Zeit fließen Erkenntnisse aus diesen Aufträgen in Produkt-Roadmaps zurück und katalysieren neue Automatisierungen, die die Optimierungskategorie weiter ausbauen.

Nach Endbenutzerbranche: Gesundheitswesen im Aufstieg unter regulatorischen Mandaten

Banken, Finanzdienstleistungen und Versicherungen führten die Ausgaben an und machten im Jahr 2025 27,36 % des Umsatzes aus, da Basel-III- und Sarbanes-Oxley-Prüfungen kontinuierlich bestätigte Software-Inventare erfordern. Finanzinstitute betten Anspruchsprüfpunkte in DevOps-Pipelines ein, sodass jeder in die Produktion beförderte Code zunächst Lizenz-Compliance-Gates passiert – eine Praxis, die Prüfungsbefunde nach der Bereitstellung um ein Drittel reduziert hat. Sie nutzen auch granulare Kostenzuordnung, um die Schließung ungenutzter Datenbankcluster zu rechtfertigen, und leiten Einsparungen in die Modernisierung von Regulierungstechnologien um. Der Kostendruck bleibt jedoch akut, da Anbieter-Prüfteams sich auf margenstarke Segmente konzentrieren; folglich bevorzugen BFSI-Käufer zunehmend Multi-Anbieter-Optimierungsstrategien statt Abhängigkeit von einer einzigen Suite.

Gesundheitswesen und Biowissenschaften sollen bis 2031 mit einer CAGR von 12,11 % wachsen – dem schnellsten unter allen Branchen –, angetrieben durch FDA-21-CFR-Teil-11-Mandate, die unveränderliche Prüfpfade für jede Softwareänderung erfordern, die klinische Daten betrifft. Pharmahersteller nutzen Lizenzplattformen, um Firmware-Versionen auf Laborinstrumenten mit elektronischen Chargenprotokollen zu verknüpfen und die Rückverfolgbarkeit vom Reagenz bis zum fertigen Arzneimittel sicherzustellen. Europas MDR erstreckt ähnliche Verpflichtungen auf in Medizinprodukten eingebettete Software und beschleunigt die Nachfrage nach Anspruchsverfolgung über verteilte Flotten von Bildgebungs- und Diagnosegeräten. Erhöhte Kontrolle nach hochkarätigen Ransomware-Angriffen veranlasst Krankenhäuser auch dazu, zu überprüfen, ob Patches und Updates innerhalb ihrer lizenzierten Rechte liegen, und so sowohl Sicherheitsverletzungen als auch Prüfungsstrafen zu vermeiden. Die Schnittstelle von Patientensicherheit, Datenschutz und Kosteneindämmung festigt die Position des Gesundheitswesens als Wachstumsmotor für Lizenz-Governance.

Geografische Analyse

Nordamerika behielt im Jahr 2025 mit 41,22 % den größten regionalen Anteil am Markt für Lizenzverwaltung, da Sarbanes-Oxley-Abschnitt-404-Prüfungen nicht lizenzierte Software als wesentliche Schwäche einstufen und Investitionen in kontinuierliche Überwachung antreiben. Ausgereifte FinOps-Disziplinen und die Nähe zu großen Anbietern beschleunigen Feedback-Schleifen zwischen Anbietern und Kunden, sodass Regeländerungen schnell über gehostete Compliance-Dashboards verbreitet werden. Der Appetit des öffentlichen Sektors der Region wächst ebenfalls, da FedRAMP-autorisierte Suiten jetzt die Sicherheitsschwellen des US-amerikanischen Bundes und der Verteidigung erfüllen und frühere Bereitstellungshindernisse beseitigen. Cloud-first-Käufer steigern die Ausgaben weiter, indem sie Bring-your-own-License-Ansprüche mit vergünstigten Rechenleistungen bündeln – eine Taktik, die Verträge an mehrjährige Laufzeiten bindet und wiederkehrende Einnahmen aufrechterhält.

Europa machte im Jahr 2025 28 % des globalen Umsatzes aus und wächst stetig, da das EU-Gesetz über die digitale operationale Resilienz Finanzinstitute verpflichtet, innerhalb von 72 Stunden nach einem Vorfall Echtzeit-Software-Inventare vorzulegen. Mehrsprachige Vertragsbasen erschweren den Abgleich und erhöhen die Nachfrage nach KI-Zusammenfassung, die französische, deutsche und spanische Lizenzklauseln in englischsprachige Dashboards überführt. Präferenzen für souveräne Clouds bleiben stark, sodass führende Anbieter gespiegelte Analyse-Knoten innerhalb des Europäischen Wirtschaftsraums hosten, um Datenschutzanforderungen zu erfüllen. Der Kontinent zeigt auch eine frühe Einführung von eingebetteter Gerätezählung in industriellen IoT-Hubs aus Deutschland und den nordischen Ländern, was den Markt für Lizenzverwaltung von verbrauchsbasierten Ansprüchen für vernetzte Assets erweitert.

Asien-Pazifik ist der am schnellsten wachsende Markt mit einer prognostizierten CAGR von 12,07 % bis 2031, katalysiert durch Indiens Gesetz zum Schutz digitaler personenbezogener Daten, das Bußgelder von bis zu INR 2,5 Milliarden (USD 30 Millionen) für Verstöße verhängt, die auf nicht gepatchte Software zurückzuführen sind. Chinas Mehrstufiges Schutzschema verpflichtet staatseigene Unternehmen, Echtzeit-Ledger an Regierungsportale zu liefern, sodass lokale Anbieter Konnektoren zu Alibaba- und Tencent-Clouds einbetten, die Inventare auf Anfrage veröffentlichen. Japans 72-Stunden-Fenster zur Meldung von Datenschutzverletzungen, das in den APPI-Änderungen von 2024 hinzugefügt wurde, drängt Gesundheits- und Finanzunternehmen zur automatisierten Patch- und Anspruchsorchestrierung. Südamerika, der Nahe Osten und Afrika repräsentieren zusammen heute weniger als 10 % des Marktes für Lizenzverwaltung, doch beide Regionen verzeichnen ein hohes einstelliges Wachstum, da Brasiliens LGPD und die DIFC-Regeln der Vereinigten Arabischen Emirate DSGVO-ähnliche Rechenschaftspflicht widerspiegeln und erstmalige Compliance-Investitionen einleiten.

Wettbewerbslandschaft

Die fünf größten Anbieter – Flexera, Snow Software, ServiceNow, IBM und Oracle – machten im Jahr 2025 etwa 48 % des Umsatzes aus, was einen mäßig konzentrierten Markt bestätigt, in dem kein einzelner Akteur mehr als einen Anteil von 20 % hält. Flexera intensivierte die Konsolidierung durch die Übernahme von SaaS Manager im Dezember 2025, erweiterte die Erkennungsabdeckung auf 1.400 Cloud-Apps und bettete automatisierte Rightsizing-Playbooks in seine Flexera-One-Suite ein. SAP verfolgte einen ähnlichen Weg, indem es EUR 1,2 Milliarden (USD 1,3 Milliarden) für LeanIX zahlte, um Echtzeit-Architekturkartierung in seine Business Technology Platform zu integrieren. Diese Schritte spiegeln ein Rennen wider, um eine durchgängige Transparenz über On-Premise-, SaaS- und Container-Workloads unter einem einzigen Vertrag zu liefern.

Plattform-Roadmaps konvergieren jetzt auf KI und Cloud-native Zählung. ServiceNow startete SAM Pro AI im Februar 2026 und nutzte generative Modelle, um Anspruchsklauseln aus PDF-Verträgen zu extrahieren und Compliance-Felder automatisch auszufüllen, wodurch die manuelle Dateneingabe um 70 % reduziert wurde. Snow Atlas 2.0, veröffentlicht im Oktober 2025, fügte Pod-Zählung für Kubernetes hinzu, blockierte Container-Starts, die Lizenzobergrenzen überschreiten, und stellte DevOps-Teams Echtzeit-Leitplanken zur Verfügung. IBM wählte den Partnerschaftsweg und bettete FlexNet Manager in seine ITAM-Suite ein, sodass hybride IBM-Z- und x86-Umgebungen PVU-Zählungen in einer einzigen Konsole abgleichen können.

Herausforderer im mittleren Marktsegment bleiben trotz der Konsolidierung an der Spitze disruptiv. Zylo und Torii werben mit 30-tägigen agentenlosen Rollouts, die SaaS-Admin-APIs statt Desktop-Agenten nutzen – ein Angebot, das bei sicherheitssensiblen Branchen Anklang findet, die vor Endpunkt-Installationen zurückschrecken. Thales Sentinel zielt auf industrielles IoT ab, indem es Verbrauchszähler für Geräte-Firmware anbietet, während Open-Source-Gateways wie Eclipse Kura an budgetarmen Bereitstellungen nagen. Patentanmeldungen deuten auf die nächste Differenzierungswelle hin: IBM sicherte sich im Jahr 2025 drei US-Patente für Blockchain-basierte Anspruchs-Ledger, die manipulationssichere Prüfpfade versprechen, obwohl der Produktionseinsatz noch selten ist. Mit mehr als 200 noch aktiven Anbietern koexistiert Preiswettbewerb mit Spezialisierung, und Käufer kombinieren zunehmend umfangreiche Suiten mit Nischen-Optimierern, um die Abdeckung über weitläufige hybride Umgebungen anzupassen.

Marktführer im Bereich Lizenzverwaltung

Flexera Software LLC

USU Software AG

DXC Technology Company

OpenLM Ltd

Reprise Software Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: ServiceNow veröffentlichte SAM Pro AI und fügte generative Modelle hinzu, die Lizenzklauseln automatisch aus Anbieter-PDFs extrahieren und die manuelle Eingabe um 70 % reduzieren.

- Dezember 2025: Flexera schloss die Übernahme von SaaS Manager ab und erweiterte seinen Erkennungskatalog auf 1.400 SaaS-Apps.

- November 2025: IBM und Flexera kündigten eine Partnerschaft an, um die Lizenzüberwachung von Mainframe und x86 unter einer einzigen Konsole zu vereinheitlichen.

- Oktober 2025: Snow Software stellte Snow Atlas 2.0 mit nativer Kubernetes-Pod-Zählung und Compliance-Gates vor.

Berichtsumfang des globalen Marktes für Lizenzverwaltung

Der Bericht über den Markt für Lizenzverwaltung ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellung (On-Premise und Cloud), Anwendung (Prüfungsdienstleistungen, Beratungsdienstleistungen, Compliance-Management, Lizenzanspruch und -optimierung, Betrieb und Analyse, sonstige Anwendungen), Endbenutzerbranche (Banken, Finanzdienstleistungen und Versicherungen, Gesundheitswesen und Biowissenschaften, Informationstechnologie und Telekommunikation, Medien und Unterhaltung, sonstige Endbenutzerbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| On-Premise |

| Cloud |

| Prüfungsdienstleistungen |

| Beratungsdienstleistungen |

| Compliance-Management |

| Lizenzanspruch und -optimierung |

| Betrieb und Analyse |

| Sonstige Anwendungen |

| Banken, Finanzdienstleistungen und Versicherungen |

| Gesundheitswesen und Biowissenschaften |

| Informationstechnologie und Telekommunikation |

| Medien und Unterhaltung |

| Sonstige Endbenutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellung | On-Premise | ||

| Cloud | |||

| Nach Anwendung | Prüfungsdienstleistungen | ||

| Beratungsdienstleistungen | |||

| Compliance-Management | |||

| Lizenzanspruch und -optimierung | |||

| Betrieb und Analyse | |||

| Sonstige Anwendungen | |||

| Nach Endbenutzerbranche | Banken, Finanzdienstleistungen und Versicherungen | ||

| Gesundheitswesen und Biowissenschaften | |||

| Informationstechnologie und Telekommunikation | |||

| Medien und Unterhaltung | |||

| Sonstige Endbenutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die globalen Ausgaben für dedizierte Lizenzverwaltungstools bis 2031 sein?

Der Markt für Lizenzverwaltung soll bis 2031 USD 2,68 Milliarden erreichen und von 2026 an mit einer CAGR von 11,01 % wachsen.

Welches Bereitstellungsmodell wächst in den nächsten fünf Jahren am schnellsten?

Cloud-Plattformen behalten strukturellen Schwung und wachsen mit einer CAGR von 11,26 %, da Anbieter On-Premise-Editionen einstellen und Unternehmen eine einheitliche Transparenz anstreben.

Warum beschleunigt sich die Einführung im Gesundheitswesen?

FDA-21-CFR-Teil-11- und EU-MDR-Vorschriften verlangen unveränderliche Prüfpfade für jede Softwareänderung, die klinische oder Gerätedaten berührt, und treiben eine CAGR von 12,11 % im Gesundheitswesen und in den Biowissenschaften an.

Was treibt das steigende Prüfungsrisiko branchenübergreifend an?

Anbieter intensivierten Compliance-Überprüfungen, aktualisierten Metriktabellen und erweiterten Klauseln zum indirekten Zugang, wodurch durchschnittliche Fortune-1000-Vergleiche im Jahr 2025 auf USD 4,2 Millionen stiegen.

Wie erkennen moderne Plattformen die Nutzung von Schatten-IT?

Sie wenden Modelle für maschinelles Lernen auf Protokolle von Identitätsanbietern, Netzwerkflussdaten und Ausgabenaufzeichnungen an und decken im vergangenen Jahr durchschnittlich 47 nicht genehmigte Apps pro 1.000 Mitarbeiter auf.

Welche Regionen bieten das höchste kurzfristige Wachstum?

Asien-Pazifik führt mit einer prognostizierten CAGR von 12,07 % bis 2031, da Datenschutzgesetze in Indien, China und Japan Echtzeit-Software-Inventare vorschreiben.

Seite zuletzt aktualisiert am: