Asia Pacific Kundenbindungsmanagement Marktgröße und -marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

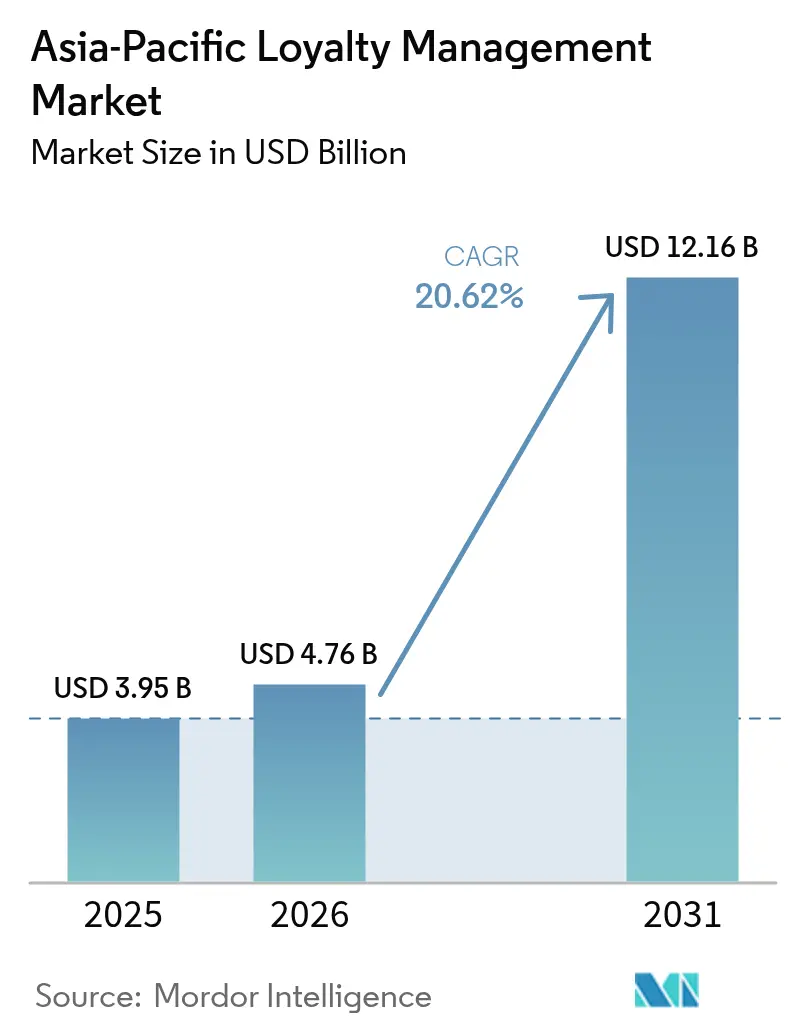

| Marktgröße im Basisjahr (2025) | 3.95 Milliarden US-Dollar |

| Marktgröße (2026) | 4.76 Milliarden US-Dollar |

| Marktgröße (2031) | 12.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asia Pacific Kundenbindungsmanagement Marktanalyse von Mordor Intelligence

Die Marktgröße des Asia Pacific Kundenbindungsmanagement Marktes soll von USD 3,95 Milliarden im Jahr 2025 auf USD 4,76 Milliarden im Jahr 2026 wachsen und wird bis 2031 voraussichtlich USD 12,16 Milliarden erreichen, bei einer CAGR von 20,62 % über den Zeitraum 2026–2031. Das anhaltende zweistellige Wachstum wird durch die rasche Einführung digitaler Zahlungen, die Einführung cloud-nativer Plattformen sowie staatliche Investitionen in Echtzeit-Zahlungsschienen angetrieben, die die Ausgabe und Einlösung von Prämien sofort ermöglichen. Etablierte Finanzdienstleister intensivieren ihre Ausgaben für KI-gestützte Kundenbindungs-Engines, um Kundenabwanderung einzudämmen, während Einzelhändler mit Koalitionsmodellen experimentieren, die Akquisitionskosten teilen und markenübergreifende Erkenntnisse erschließen. Interoperable QR-Codes und Super-App-Ökosysteme verkürzen die Distanz zwischen Kauf und Prämie und katapultieren mobile-first-Programme vor ihre Vorgänger auf Plastikkartenbasis. Gleichzeitig veranlasst die Datenschutzgesetzgebung Anbieter zu Privacy-by-Design-Architekturen, die eine Einwilligungsorchestrierung von Grund auf einbetten. Das Risikokapital bleibt robust, da Private-Equity-Investoren tokenisierte Prämien und generative KI-Orchestrierungsschichten unterstützen, die hyper-personalisierte Wertaustausche versprechen.

Wichtigste Erkenntnisse des Berichts

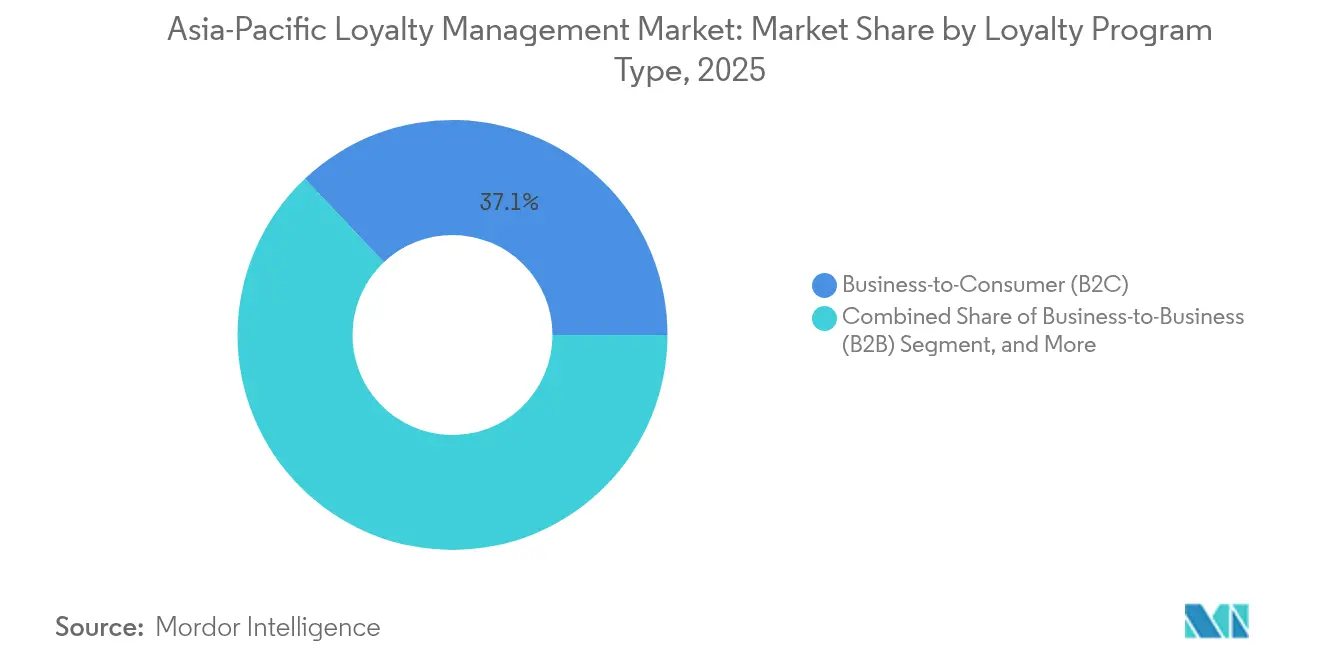

- Nach Art des Kundenbindungsprogramms hielten Business-to-Consumer-Programme im Jahr 2025 einen Anteil von 37,05 % am Asia Pacific Kundenbindungsmanagement Markt, während Koalitions- und Mehrpartnerprogramme bis 2031 voraussichtlich mit einer CAGR von 21,13 % wachsen werden.

- Nach Komponente erzielte Software im Jahr 2025 einen Anteil von 56,82 % an der Marktgröße des Asia Pacific Kundenbindungsmanagement Marktes, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 21,45 % wachsen werden.

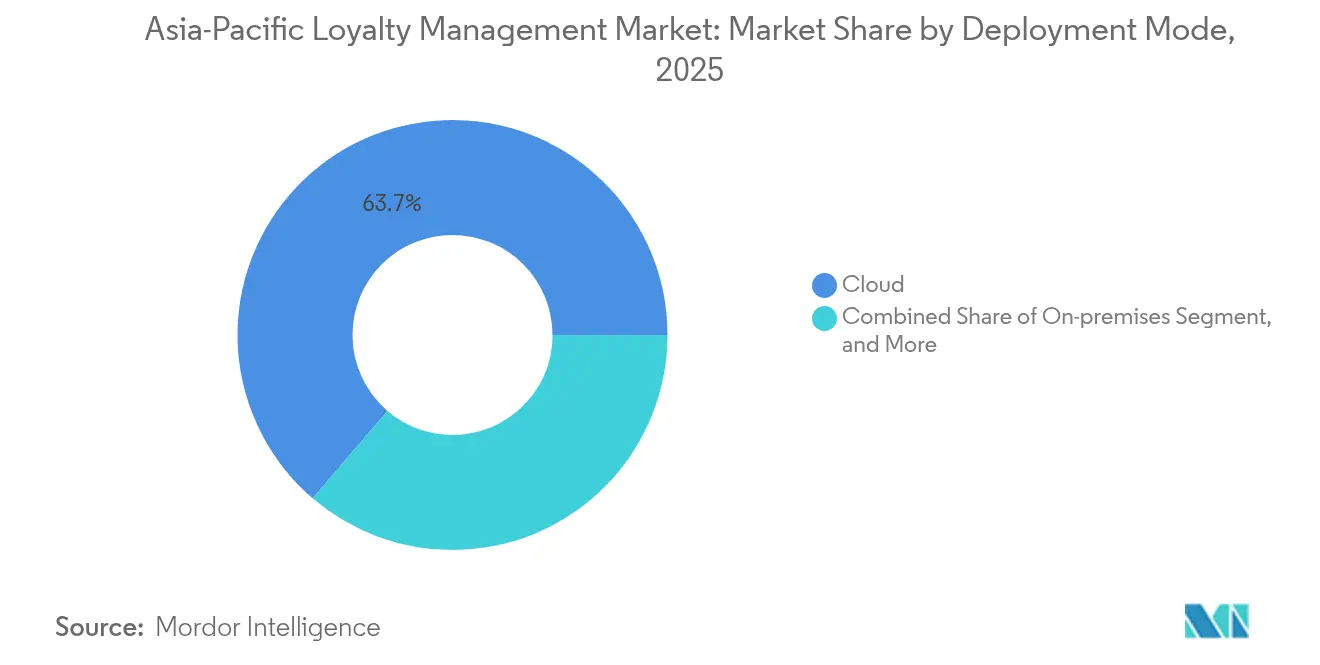

- Nach Bereitstellungsmodus führte Cloud im Jahr 2025 mit einem Umsatzanteil von 63,73 % im Asia Pacific Kundenbindungsmanagement Markt und wird bis 2031 voraussichtlich eine CAGR von 21,68 % erzielen.

- Nach Endnutzer-Vertikale befehligte BFSI im Jahr 2025 einen Anteil von 29,52 % an der Marktgröße des Asia Pacific Kundenbindungsmanagement Marktes, während das Gesundheitswesen und die Pharmaindustrie die schnellste prognostizierte CAGR von 21,06 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Asia Pacific Kundenbindungsmanagement Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verbreitung von E-Commerce und digitalen Zahlungen | +4.2% | Asia Pacific-weit, am stärksten in China, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Rasante Smartphone-Durchdringung und mobile Geldbörsen | +3.8% | Indien, Indonesien, Philippinen, Vietnam – Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Intensivierter Wettbewerb der Privatkundenbanken um Kundenbindung | +3.1% | Singapur, Australien, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Fortschritte bei cloudbasierten Kundenbindungs-Technologieplattformen | +2.9% | Global, frühe Einführung in Singapur, Australien | Mittelfristig (2–4 Jahre) |

| Interoperable QR-/Echtzeit-Zahlungsschienen (staatlich geführt) | +2.7% | Thailand, Indien, Malaysia, Singapur | Kurzfristig (≤ 2 Jahre) |

| Kundenbindung-als-Dienstleistung senkt Eintrittsbarrieren für KMU | +2.4% | Asia Pacific-Schwellenmärkte, KMU-dichte Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von E-Commerce und digitalen Zahlungen

Digitale Marktplätze vervielfachen prämienberechtigte Berührungspunkte und machen jeden Kassenvorgang zu einem datenreichen Kundenbindungsmoment. Alipay Tap! überschritt im Jahr 2024 die Marke von 100 Millionen Nutzern und demonstrierte damit, wie Super-Apps Verdien-und-Einlöse-Schleifen nahtlos in alltägliche Zahlungen integrieren können.[1]Alipay, "Tap!-Programm erreicht 100 Millionen Nutzer," alipay.com Indiens Unified Payments Interface ermöglicht sofortige Punkt-zu-Punkt-Überweisungen zwischen Banken und Händlern und verkürzt Abwicklungszyklen von Tagen auf Sekunden.[2]Nationale Zahlungsgesellschaft Indiens, "UPI Monatliche Statistiken 2025," npci.org.in Koalitionsprogramme gedeihen, weil gemeinsame Zahlungsschienen technische Reibung beseitigen und es Käufern ermöglichen, vertikalübergreifend ohne zusätzliche Anmeldungen einzulösen. Diese Echtzeit-Verbindungen speisen maschinelle Lernmodelle, die Angebote bei jedem Einsatz verfeinern und die Warenkorbkonversionsraten steigern, während die Personalisierungsgenauigkeit zunimmt. Cloud-native Kundenbindungs-Engines dominieren, da nur Microservice-Architekturen die hochfrequenten Datenströme orchestrieren können, die durch Omnichannel-Kassenvorgänge erzeugt werden.

Rasante Smartphone-Durchdringung und mobile Geldbörsen

Mehr als 82 % der Erwachsenen in Indonesien und 79 % auf den Philippinen werden bis 2026 voraussichtlich ein Smartphone besitzen, was Händlern einen direkten Draht zu Käufern bietet, die zuvor ausschließlich bar zahlten.[3]GSMA, "Die mobile Wirtschaft Asia Pacific 2025," gsma.com Die Integration von OVO mit Superbank zeigt, wie mobile Geldbörsen kartenfreie Kundenbindung auf Spar- und Kreditprodukte aufschichten können und Zahlungsdaten in prädiktive Abwanderungswarnungen umwandeln. In Malaysia belohnen Kauf-jetzt-zahle-später-Apps frühe Rückzahlungen mit Bonuspunkten und veranschaulichen, wie eingebettete Finanzdienstleistungen den Engagement-Bereich über traditionelle Einzelhandelsgutscheine hinaus erweitern. Mobile-first-Strategien, insbesondere für kleine Händler, profitieren von White-Label-Wallet-SDKs, die es ihnen ermöglichen, QR-basierte Prämien ohne den Aufbau proprietärer Apps einzuführen. Da die Gerätedurchdringung die veraltete Karteninfrastruktur in ländlichen Gebieten übertrifft, sichern sich Kundenbindung-als-Dienstleistung-Anbieter einen First-Mover-Vorteil, indem sie schlüsselfertige mobile Journeys in Wochen statt Monaten bereitstellen.

Intensivierter Wettbewerb der Privatkundenbanken um Kundenbindung

Asia Pacific-Banken sehen sich schrumpfenden Nettozinsmargen gegenüber und behandeln Kundenbindung als defensiven Schutzwall. DBS Bank betreibt über 800 KI-Modelle, die Transaktionshistorien in gezielte Produktempfehlungen umwandeln und Cross-Selling-Raten bei Millennial-Segmenten steigern.[4]DBS Bank, "KI@DBS-Anwendungsfalldatenbank," dbs.com Lifestyle-Koalitionen zwischen Banken, Fluggesellschaften und Fitnessstudios vertiefen die Kundenbindung, indem alltägliche Ausgaben mit Reisevergünstigungen und Wellness-Upgrades belohnt werden. White-Label-Plattformanbieter profitieren, da mittelständische Kreditgeber fertige Engines lizenzieren, anstatt interne Lösungen zu entwickeln. Regulatorische Hürden beim Schutz von Einlegerdaten erhöhen die Eintrittsbarrieren und verschaffen etablierten Akteuren mit Compliance-Zertifikaten einen Vorsprung. Langfristig sollen Open-Banking-Mandate Wettbewerber in vernetzte Ökosysteme drängen, in denen Kundenbindungsdaten und Zahlungsdaten gemeinsam genutzt werden, um den Wallet-Anteil zu steigern.

Fortschritte bei cloudbasierten Kundenbindungs-Technologieplattformen

Der Wechsel zu Microservices zerlegt monolithische Legacy-Systeme und verkürzt die Markteinführungszeit für neue Prämienzregeln von Wochen auf Stunden. SAP Emarsys berichtet, dass Asia Pacific-Einzelhändler, die cloud-basierte Kundenbindungsabläufe einsetzen, im Jahr 2024 eine um 37 % schnellere Kampagneniterierung erzielten. Automatisch skalierende Cluster bewältigen Shopping-Spitzen während Festtagen ohne die Kapitalaufwendungen für On-Premises-Server, und integrierte Geo-Replikation erfüllt Datenlokalisierungsklauseln in Singapur und Indien. Koalitionsbetreiber sind auf Cloud-Hubs angewiesen, um gemeinsame Ledger zu betreiben, die Punkte in Echtzeit über Dutzende von Marken hinweg abgleichen. Anbieter, die regionsspezifische Datenresidenz-Zonen anbieten, gewinnen Aufträge von globalen Bekleidungsketten, die indische Kundendaten innerhalb nationaler Grenzen halten müssen. Die Abhängigkeit von Hyperscalern erhöht das Konzentrationsrisiko, was Beschaffungsteams dazu veranlasst, Multi-Cloud-Failover-Strategien und strengere Service-Level-Klauseln zu fordern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Datenschutzbestimmungen und Vertrauensbedenken | -2.8% | China, Indien, Singapur, Australien, Vietnam | Mittelfristig (2–4 Jahre) |

| Fragmentierte regulatorische Landschaft in Asia Pacific | -2.1% | Südostasien, grenzüberschreitende Operationen | Langfristig (≥ 4 Jahre) |

| Komplexität der Legacy-POS-/IT-Integration | -1.9% | Japan, Südkorea, australische Unternehmensmärkte | Mittelfristig (2–4 Jahre) |

| Anstieg von Kundenbindungswährungs-Betrug über Echtzeit-Geldbörsen | -1.6% | Indien, Indonesien, Thailand, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzbestimmungen und Vertrauensbedenken

Chinas Gesetz zum Schutz personenbezogener Informationen und Vietnams Datendekret von 2024 erfordern eine ausdrückliche Einwilligung für grenzüberschreitende Übertragungen, was Programmbetreiber dazu zwingt, lokale Speicher-Cluster einzurichten. Compliance-Kosten steigen, da Datenschutz-Folgenabschätzungen jedes Mal obligatorisch werden, wenn Kundenbindungsdaten zwischen Tochtergesellschaften fließen. Kleinere Anbieter empfinden rechtliche Beraterhonorare und Zertifizierungsaudits als belastend und verlieren Aufträge an größere Wettbewerber mit etablierten Governance-Rahmenwerken. Verbraucher werden nach mehreren aufsehenerregenden Datenpannen im australischen Finanzsektor zurückhaltender und senken die Opt-in-Raten für die Datenweitergabe bei neuen App-Installationen. Als Reaktion darauf integrieren Plattformen Einwilligungsnachweise direkt in Wallet-Kassenvorgänge und veröffentlichen transparente Dashboards zur Datennutzung, wodurch die Datenschutzhaltung zu einem Wettbewerbsdifferenziator statt einer bloßen Pflichtübung wird.

Fragmentierte regulatorische Landschaft in Asia Pacific

Während Singapurs Zahlungsdienstleistungsgesetz E-Geld-Obergrenzen definiert, fehlt in Thailand eine entsprechende Klarheit, was mehrländerübergreifende Koalitionen dazu zwingt, separate Betriebseinheiten zu unterhalten. Dentons stellt fest, dass Australiens CBDC-Sandbox für Großhandel, Projekt Acacia, Abwicklungsmodelle neu ausrichten könnte, jedoch unbeantwortet lässt, wie tokenisierte Punkte unter bestehende Verbraucherkreditvorschriften fallen. Compliance-Teams jonglieren mit unterschiedlichen KYC-Schwellenwerten, Opt-out-Fenstern für Marketingbotschaften und Steuerberichtsformaten, was bei jeder geografischen Expansion zusätzliche Komplexitätsebenen hinzufügt. Skaleneffekte erodieren, wenn jeder neue Markt neue Rechtsprüfungen und lokalisierte Nutzungsbedingungen erfordert. Regulatorische Sandboxen in Hongkong und Malaysia bieten Experimentierfreiraum, doch permanente Rahmenbedingungen sind noch Jahre entfernt, was die Amortisationszeiträume für grenzüberschreitende Investitionen verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art des Kundenbindungsprogramms: Koalitionsmodelle treiben plattformübergreifende Integration voran

Die Marktgröße des Asia Pacific Kundenbindungsmanagement Marktes für Business-to-Consumer-Programme betrug im Jahr 2025 USD 1,46 Milliarden, was einem Kategorieanteil von 37,05 % entspricht. Koalitions- und Mehrpartnerprogramme sollen bis 2031 mit einer CAGR von 21,13 % wachsen, da Verbraucher Punkteportabilität anstreben und Händler Akquisitionskosten reduzieren wollen. Der Marktanteil des Asia Pacific Kundenbindungsmanagement Marktes für Koalitionsmodelle wird voraussichtlich stetig steigen, da standardisierte QR-Zahlungsschienen die technische Reibung an der Kasse verringern und es Käufern ermöglichen, in einem einzigen Schritt in Supermärkten, Tankstellen und Kinos einzulösen. Kleinere Einzelhändler betrachten die Teilnahme an Koalitionen als erschwingliche Alternative zu proprietären Programmen und nutzen gemeinsame Kundendaten-Lakes, um Bestandsentscheidungen und Werbepläne zu verfeinern.

Sekundäreffekte entstehen, wenn Pharmahändler B2B-Koalitionen einführen, die Kliniken für die Einhaltung von Arzneimittellisten belohnen, und veranschaulichen, wie sich Koalitionsarchitekturen über traditionelle Verbraucherkontexte hinaus erstrecken. Mitarbeiterbindungs-Teilsegmente erfahren erneutes Interesse bei Herstellern, die leistungsbasierte Prämien in Supply-Chain-Dashboards integrieren und so einen positiven Kreislauf zwischen operativen KPIs und Mitarbeitermotivation schaffen. Business-to-Business-Programme übernehmen auch blockchain-verankerte Smart Contracts, um Auszahlungsauslöser zu automatisieren, sobald Händler vierteljährliche Verkaufsschwellen erreichen. Das Zusammenspiel dieser Modelle signalisiert eine Zukunft, in der die Koalitionslogik sowohl Kunden- als auch Partnerengagementstrategien im Asia Pacific Kundenbindungsmanagement Markt untermauert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Komponente: Wachstum der Dienstleistungen übertrifft Software-Plattformen

Software-Plattformen erwirtschafteten im Jahr 2025 USD 2,24 Milliarden und repräsentierten damit 56,82 % des Gesamtumsatzes, doch Dienstleistungen befinden sich auf einem schnelleren CAGR-Wachstumspfad von 21,45 % bis 2031. Implementierungsberatung, Beratung zur regulatorischen Compliance und verwaltete Betriebsabläufe stehen auf den Beschaffungslisten von Unternehmen an oberster Stelle, da Organisationen Schwierigkeiten haben, interne Kundenbindungsteams zu besetzen. Die Marktgrößenzuteilung des Asia Pacific Kundenbindungsmanagement Marktes für Dienstleistungen wird sich weiter ausweiten, sobald neue Datenschutzgesetze eine Nachfrage nach Datenschutzaudits und Neugestaltungen von Einwilligungsworkflows auslösen. Auf regionale Compliance-Besonderheiten spezialisierte Anbieter gewinnen Abrufverträge, weil sie rechtliche Texte in technische Kontrollen umwandeln, die einer Überprüfung durch die Regulierungsbehörden standhalten.

Managed-Service-Modelle gewinnen bei mittelständischen Ketten an Bedeutung, denen die Kapazitäten fehlen, die Kampagnenleistung täglich zu überwachen. Dienstleistungspartner übernehmen A/B-Tests, Prämienledger-Abstimmung und Kundensupport-Warteschlangen und berechnen ergebnisorientierte Gebühren, die an den inkrementellen Umsatzanstieg gekoppelt sind. Da Cloud-Plattformen reifen, werden die Software-Margen dünner und die Verhandlungsmacht verschiebt sich zugunsten von Mehrwertberatung. Diese Entwicklung des Komponentenmixes steht im Einklang mit einer breiteren Branchenverschiebung von der Technologiebereitstellung hin zur Geschäftsergebnis-Verantwortung innerhalb der Asia Pacific Kundenbindungsmanagement-Branche.

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt sich

Cloud-Bereitstellungen erzielten im Jahr 2025 einen Umsatzanteil von 63,73 % und sollen mit einer CAGR von 21,68 % wachsen, wodurch ihre Position als Rückgrat des Asia Pacific Kundenbindungsmanagement Marktes gefestigt wird. Geringe anfängliche Kapitalaufwendungen, elastische Skalierung und integriertes Patch-Management machen Cloud zur Standardwahl für Unternehmen, die regionsweite Programme einführen. Die dem Cloud zugeschriebene Marktgröße des Asia Pacific Kundenbindungsmanagement Marktes wird bis 2031 voraussichtlich USD 8,17 Milliarden übersteigen. On-Premises-Implementierungen bestehen nur in der Verteidigung, bei staatlichen Stellen und bestimmten Finanzinstituten, wo gesetzliche Datensouveränitätsklauseln die Kostenrechnung überlagern. Hybride Architekturen entstehen, wenn Konglomerate Arbeitslasten nach Sensibilität segmentieren, personenbezogene Informationen vor Ort behalten und Analysen an Hyperscale-Cluster auslagern.

Die Cloud-Dominanz fördert einen florierenden Marktplatz von Drittanbieter-Microservices, von Gamifizierungs-Widgets bis hin zu KI-gestützten Angebots-Engines, die über REST-APIs in Kundenbindungs-Hubs eingebunden werden. Unternehmen schätzen, wie Microservice-Orchestrierung modulare Upgrades ermöglicht und es ihnen erlaubt, neue Funktionen umzuschalten, ohne die Kern-Ledger zu stören. Latenzbedenken nehmen ab, da CDN-Knoten in Städten der zweiten Reihe zunehmen und eine Echtzeit-Prämienerfassung auch während Flash-Sales gewährleisten. Dennoch macht die Abhängigkeit von stabiler Konnektivität Offline-Fallback-Modi in geografischen Gebieten mit häufigen Netzwerkausfällen unverzichtbar und veranlasst Anbieter, Edge-Caching-Optionen anzubieten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer-Vertikale: Gesundheitswesen entwickelt sich zum Wachstumsführer

Banken, Versicherer und Fintechs zusammen beherrschten im Jahr 2025 einen Umsatzanteil von 29,52 % aufgrund etablierter Prämienkarten-Ökosysteme und hoher Wallet-Transaktionsvolumina. Dennoch wird das Gesundheitswesen und die Pharmaindustrie voraussichtlich die am schnellsten wachsende Vertikale mit einer CAGR von 21,06 % sein, da Krankenhäuser Patientenreisen digitalisieren und Pharmahersteller Ärzte zur Einhaltung von Therapieprotokollen anregen. Der vom Gesundheitswesen erzielte Marktanteil des Asia Pacific Kundenbindungsmanagement Marktes soll sich bis 2031 verdoppeln, angetrieben durch Telemedizin, durch Wearables verknüpfte Wellness-Punkte und Programme zur Einhaltung der Behandlung chronischer Erkrankungen. Die alternde Bevölkerung in Japan und Australien veranlasst Versicherer, präventive Gesundheitsanreize mit Versicherungsverlängerungen zu bündeln, was die Programmkomplexität über einfache Punktesysteme hinausführt.

Konsumgüterhersteller setzen auf datenreiche kollaborative Kampagnen, die markenübergreifende Warenkorbkombinationen belohnen und Supermarktscanner zu Kundenbindungs-Einschreibepunkten machen. Telekommunikationsbetreiber erweitern Punkteökosysteme auf Gerätefinanzierungsprogramme und Streaming-Bundles, was die Stickiness in Märkten stärkt, in denen die Prepaid-Abwanderung hoch bleibt. Die Erholung im Reise- und Gastgewerbebereich fördert erneuerte Airline-Hotel-Partnerschaften, die flexible Währungen auf dynamische Preisgestaltungs-Engines aufschichten und Reisenden in Hochsaisons mehr Einlösungsoptionen bieten.

Geografische Analyse

China und Indien tragen gemeinsam mehr als 57,68 % des Umsatzes des Asia Pacific Kundenbindungsmanagement Marktes bei, angetrieben durch massive Verbraucherbasen und florierende mobile Zahlungsökosysteme. Chinas Super-App-Dominanz ermöglicht es Nutzern, Punkte zu sammeln, Rechnungen zu bezahlen und Gutscheine innerhalb einer einzigen Oberfläche zu handeln, was den Kauf-zu-Prämie-Zyklus auf Sekunden verdichtet. Indiens UPI-Schienen liefern ähnliche Unmittelbarkeit; die neuesten Daten der Reservebank von Indien zeigen monatliche Transaktionszahlen von über 12 Milliarden im Jahr 2025, was fruchtbaren Boden für Echtzeit-Prämien schafft, die an Peer-to-Merchant-Überweisungen geknüpft sind. Beide Nationen veranschaulichen, wie die Zahlungsinfrastruktur Innovationstrajektorien im Bereich Kundenbindung direkt prägt.

Singapur und Australien übersteigen ihr Bevölkerungsgewicht beim Pro-Kopf-Kundenbindungsausgaben und fungieren als lebendige Labore für biometrische Authentifizierung und Bank-Wallet-Interoperabilitätspiloten. Regulatorische Klarheit in diesen Märkten beschleunigt Anbieterexperimente, und erfolgreiche Prototypen kaskadieren oft in größere Volkswirtschaften, sobald Nachweise reifen. Japan und Südkorea weisen eine nahezu universelle Kundenbindungskarten-Einschreibung auf, kämpfen aber mit Wachstumsplateaus aufgrund demografischer Stagnation und Marktsättigung. Ihre Betreiber setzen auf erlebnisorientierte Vergünstigungen und gamifizierte Fitness-Challenges, um das Engagement jüngerer Kohorten wiederzubeleben.

Südostasiatische Märkte – Indonesien, Thailand, Vietnam und die Philippinen – verzeichnen die höchste vorwärtsgerichtete CAGR, da Smartphone-Akzeptanz und E-Commerce-GMV den regionalen Durchschnitt übertreffen. Regierungen fördern interoperable QR-Netzwerke, die Händlergebühren reduzieren und Nachbarschaftsläden gleichberechtigen. Regionale Tourismuskorridore bieten Koalitionsmöglichkeiten; beispielsweise können Singapur-Malaysia-Zugpendler bald Punkte, die in Kuala-Lumpur-Kaffeeketten gesammelt wurden, in Singapurer Buchhandlungen einlösen, sobald Zahlungsnetzwerke verknüpft sind. Der Rest-Asia Pacific-Cluster, einschließlich aufstrebender Volkswirtschaften wie Bangladesch und Kambodscha, hinkt heute hinterher, bietet aber langfristiges Potenzial, sobald die 4G-Abdeckung, digitale Identifikationssysteme und die Verbraucherkreditdurchdringung die kritische Masse erreichen.

Regulatorisches Umfeld

Betreiber von Treueprogrammen im asiatisch-pazifischen Raum verwalten sich überlappende Kontrollen in den Bereichen personenbezogene Daten, Zahlungen und Verbrauchermarketing, wobei grenzüberschreitende Datenübertragung und Lokalisierungsvorschriften die größte betriebliche Reibung verursachen. China bleibt unter seinem Personal Information Protection Law ein zentraler Bezugspunkt für die Compliance, und die Governance für ausgehende Übertragungen wurde mit den Measures for the Certification of Outbound Personal Information Transfer, die im Januar 2026 in Kraft treten, weiter verschärft, was die Notwendigkeit von Einwilligungsorchestrierung, Transferbewertungen und zugelassenen Übertragungsmechanismen für länderübergreifende Datenflüsse von Treueprogrammen verstärkt.

In der gesamten Region besteht weiterhin eine Fragmentierung, da Zahlungs- und Wertspeicherungsrahmenwerke nicht einheitlich sind, was die Erweiterung von Koalitionen und wallet-gebundene Prämien erschwert. Australien setzt Datenschutzpflichten weiterhin über das Office of the Australian Information Commissioner (OAIC) durch, mit Verbraucherschutzaufsicht durch die Australian Competition and Consumer Commission (ACCC), während Vietnam strenge Datenregeln vorschreibt, die grenzüberschreitende Programmarchitekturen prägen. Indien bewegt sich unter seinem Digital Personal Data Protection Act (DPDPA) hin zu einer stärker einwilligungszentrierten Compliance-Haltung, was Treueprogrammbetreiber und Anbieter dazu veranlasst, Registrierung, Präferenzmanagement und Transparenz bei der Datenweitergabe neu zu gestalten, um konforme Omnichannel-Erfahrungen für Sammeln und Einlösen zu ermöglichen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette des Treuemanagements im asiatisch-pazifischen Raum beginnt mit der Erzeugung von Daten- und Transaktionssignalen über POS-Systeme, E-Commerce-Checkouts, mobile Wallets und Bankverbindungen, die dann in Treueplattformen einfließen, welche Identität, Einwilligung, Konten, Regeln und Analysen verwalten. SaaS-Plattformanbieter und Cloud-Infrastrukturanbieter unterstützen die Kernverarbeitung, während Systemintegratoren und Managed-Service-Partner die Bereitstellung, die Migration von Altsystemen und den laufenden Kampagnenbetrieb übernehmen. Unternehmenskunden in BFSI, Einzelhandel, Reise, Telekommunikation und Gesundheitswesen verbinden Treue-Engines typischerweise mit CDPs/CRMs, Marketingautomatisierung und Betrugskontrollen und verteilen Angebote dann über Super-Apps, Wallet-Oberflächen und Partnerkanäle.

Partnerökosystem und Vertriebsebenen werden zunehmend durch branchenübergreifende Allianzen und cloud-native Implementierungen geprägt. Die Verknüpfung von Zahlungskarten mit dem K Dollar Program durch Mastercard (November 2024) ist ein Beispiel dafür, wie zahlungsgebundene Wertschöpfung das manuelle Scannen von Belegen reduzieren kann, während Fluggesellschaften ihre Treue-Infrastruktur weiterhin über IBS-Software-Implementierungen modernisieren, darunter der Go-Live von Emirates Skywards auf dem cloud-nativen iLoyal (September 2025) und das Cloud-Upgrade von STARFLYERs (Juli 2025). Von der Telekommunikation geführte Koalitionen fungieren ebenfalls als Nachfragekanäle, wie etwa die Partnerschaft von Dragonpass mit der WanderJoy Travel Alliance (Oktober 2025) zur Bereitstellung grenzüberschreitender Telco-Prämien über Betreiber wie Singtel, AIS und KDDI. Auf der Angebotsseite spiegeln Plattform-Releases wie Comviva MobiLytix Rewards 5.0 (März 2025) den Trend zu KI-gesteuerten, API-first-SaaS-Stacks wider, die auf Hyperscalern gehostet werden, um das Partner-Onboarding und die Echtzeit-Personalisierung zu beschleunigen.

Wettbewerbslandschaft

Die Wettbewerbsintensität bleibt moderat, da etablierte Enterprise-Software-Giganten gegen agile cloud-native Disruptoren antreten. Capillary Technologies sammelte im Februar 2024 USD 95 Millionen ein, um KI-Experimente zu stärken, und hat seitdem anorganisches Wachstum verfolgt, indem das Unternehmen im Mai 2025 Kognitiv übernahm, um fortschrittliche Analysen zu importieren und seinen nordamerikanischen Kundenstamm zu vertiefen. Enterprise-Suiten verteidigen ihre Etablierung mit umfassenden Funktionspaketen, nativen Compliance-Modulen und tiefgreifenden Systemintegrations-Zertifikaten, die regulierten Vertikalen wie dem Bankwesen ansprechen. Disruptoren unterbieten bei Geschwindigkeit und Kosten, indem sie modulare APIs und ergebnisorientierte Preisgestaltung anbieten, die für KMU und digital-first-Marken attraktiv sind.

Blockchain-Tokenisierung entwickelt sich zu einem Kampffeld für Marktlücken. Mastercards Piloten demonstrieren, wie programmierbare Prämien Betrug begrenzen und nahtlos in mehrere Partnerwährungen übersetzt werden können. Traditionelle Anbieter beeilen sich, Ledger-Konnektoren zu integrieren, um eine Dis-Intermediation zu vermeiden. Unterdessen verschärfen Marketing-Cloud-Anbieter Cross-Selling-Bewegungen zwischen E-Mail-Automatisierung, CDP-Schichten und Kundenbindungs-Engines und positionieren sich als End-to-End-Engagement-Suiten. Es wird erwartet, dass die Konsolidierung anhalten wird, da Skaleneffekte Plattformen begünstigen, die F&E-Kosten über vielfältige Kundenstämme und Compliance-Jurisdiktionen amortisieren können.

Strategische Allianzen gestalten das Feld ebenfalls neu. DBS ist eine Partnerschaft mit E-Commerce-Giganten eingegangen, um transaktionale Erkenntnisse in seinen Lifestyle-Prämien-Hub einzuspeisen und damit den Wert des branchenübergreifenden Datenpoolens zu beweisen. Telekommunikationsanbieter umwerben Gastgewerbeketten, um mobilzentrierte Reisepässe zu entwickeln, die gegen Roaming-Daten einlösbar sind. Anbieter, die solche Drei-Parteien-Ökosysteme orchestrieren können, sichern sich Wettbewerbsvorteile, die auf Netzwerkeffekten statt auf Funktionschecklisten beruhen.

Marktführer im Asia Pacific Kundenbindungsmanagement-Bereich

Aimia Inc.

Comarch SA

Edenred SA

Epsilon Data Management LLC

Maritz Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine wesentliche Chance liegt an der Schnittstelle von Echtzeitzahlungen, interoperablem QR und Koalitionstreue, bei der Händler sofortiges Sammeln und Einlösen an der Kasse wünschen, ohne separate Apps oder Anmeldungen zu erfordern. Dies zeigt sich in zahlungsgetriebenen Engagement-Schleifen, wie etwa Alipay Tap!, das 2024 die Marke von 100 Millionen Nutzern überschritt, und Indiens UPI, das 2025 monatliche Transaktionszahlen von über 12 Milliarden erreichte, was beides unmittelbare, in Wallets eingebettete Prämien-Journeys unterstützt. Anbieter, die API-first-Konnektoren in diese Zahlungsströme sowie abgestimmte Multi-Partner-Konten bereitstellen, haben Freiraum, das Koalitions-Onboarding für KMU und branchenübergreifende Partnerschaften in Einzelhandel, Reise und Telekommunikation zu vereinfachen.

Eine zweite Chance liegt in Privacy-by-Design-Treueinfrastruktur und -Diensten, die Einwilligung, Datenresidenz und Kontrollen für grenzüberschreitende Übertragungen operationalisieren und dabei die Personalisierung erhalten. Da China die Governance für ausgehende Übertragungen durch die Zertifizierungsmaßnahmen ab Januar 2026 verschärft, Vietnam strenge Datenregeln durchsetzt und Indien unter dem DPDPA ein einwilligungszentriertes Modell betont, wenden Programmbetreiber mehr Ausgaben für Einwilligungsorchestrierung, lokale Datenzonen und auditierbare Workflows zur Datenweitergabe auf. Diese Dynamik erhöht die Nachfrage nach Anbietern und Servicepartnern, die konforme Cloud- und Hybrid-Referenzarchitekturen, betrugsresistente Prämienkonten für Echtzeit-Wallets und Managed-Operations liefern können, die regulatorische Anforderungen in einsetzbare Kontrollen für länderübergreifende Programme umwandeln.

Aktuelle Branchenentwicklungen

- April 2026: Edenred bekräftigte die Prioritäten seines Amplify25-28-Plans und betonte daten- und KI-gesteuerte Lösungen in seinem Engagement- und Benefits-Angebot. Das Update hebt fortgesetzte Produktinvestitionen in analytikgestützte Personalisierung und Betriebstools hervor, die in den asiatisch-pazifischen Märkten, in denen Edenred tätig ist, lokalisiert werden können, was eine stärker automatisierte Kampagnenausführung und partnerfinanzierte Prämienökonomie unterstützt.

- Juli 2025: Dragonpass ging eine strategische Partnerschaft mit der WanderJoy Travel Alliance ein, an der Mobilfunkbetreiber wie Singtel, AIS und KDDI beteiligt sind, um grenzüberschreitende, von Telekommunikationsunternehmen geführte Reiseprämien bereitzustellen. Die Allianzstruktur erweitert den Vertrieb von Treueleistungen über Carrier-Kanäle und stärkt Multi-Partner-Einlösungsszenarien, die auf standardisierten länderübergreifenden Integrationen beruhen.

- Juli 2024: Comarch wurde Technologiepartner der Bridge Alliance, einer Telekommunikationsbetreiberallianz, die mehrere asiatisch-pazifische Märkte umfasst. Die Partnerschaft versetzt Comarch in die Lage, Treue- und Engagement-Fähigkeiten in Betreiberökosysteme zu integrieren und größere, marktübergreifende Implementierungen über einen einzigen Allianzkanal zu ermöglichen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Treuemanagement-Plattformen und -Dienstleistungen, die von Organisationen im asiatisch-pazifischen Raum zur Gestaltung, Durchführung und Messung von Treueprogrammen eingesetzt werden, einschließlich Punkte, Stufen, Angebote sowie Partner-Sammel- und Einlösungsmechanismen, über digitale und offline Kontaktpunkte hinweg.

Ausgeschlossene Bereiche: Die Marktgrößenbestimmung schließt allgemeine Werbeausgaben, Zahlungsabwicklungsgebühren und breit angelegte CRM-Suiten aus, sofern diese nicht direkt als Treuemanagement verkauft oder genutzt werden.

Übersicht der Segmentierung

- Nach Art des Kundenbindungsprogramms

- Business-to-Consumer (B2C)

- Business-to-Business (B2B)

- Koalition / Mehrpartner

- Mitarbeiter- / Kanal-Kundenbindung

- Nach Komponente

- Software

- Dienstleistungen

- Nach Bereitstellungsmodus

- Cloud

- On-Premises

- Hybrid

- Nach Endnutzer-Vertikale

- BFSI

- Konsumgüter und Einzelhandel

- Reisen und Gastgewerbe

- IT und Telekommunikation

- Gesundheitswesen und Pharmaindustrie

- Sonstige Endnutzer-Vertikalen

- Nach Land

- China

- Indien

- Japan

- Südkorea

- Australien

- Singapur

- Indonesien

- Thailand

- Vietnam

- Philippinen

- Rest von Asia Pacific

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Abstimmung von Definitionen und dem Aufbau einer klaren Nachfragegeschichte für den asiatisch-pazifischen Raum, die auf öffentliche Signale zurückgeführt werden kann. Wir verlassen uns auf nationale Statistikämter für die Dienstleistungsproduktion, Veröffentlichungen der Zentralbanken für Inflations- und Wechselkursreihen, Telekommunikationsregulierungsbehörden für Konnektivitätsindikatoren und Zollportale für übergeordnete ICT-Handelssignale, soweit relevant. Um dies zu untermauern, überprüfen wir außerdem Standards und politische Referenzen zu Datenschutz und Einwilligung sowie peer-reviewte Fachzeitschriften, die Treuemechanismen und Verbraucherverhalten behandeln.

Auf der Industrieseite ergänzen wir Unternehmensmeldungen, Jahresberichte, Investorenpräsentationen und glaubwürdige Presseberichterstattung, um Produktpositionierung und typische Preismodelle zu verstehen. Patentdatenbanken und Unternehmensfinanzdaten sowie ein Intelligence-Abonnement werden selektiv eingesetzt, um den Produktfokus zu bestätigen und Eigentümerwechsel nachzuverfolgen, die historische Vergleiche verzerren können. Diese Liste ist nicht erschöpfend, und viele weitere öffentliche Dokumente wurden zur Erhebung, Überprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Primärdaten stammen aus Interviews und strukturierten Umfragen mit Betreibern von Treueprogrammen, Lösungsanbietern, Vertriebspartnern und Endnutzern in den Bereichen Einzelhandel, BFSI, Reise und Telekommunikation. Da die Arbeit regional ausgerichtet ist, gleichen wir die Eingaben zwischen größeren asiatisch-pazifischen Volkswirtschaften und schneller wachsenden südostasiatischen Märkten aus und überarbeiten Diskussionen, wenn sich Annahmen ändern, beispielsweise beim Tempo der Cloud-Migration oder bei den Praktiken der Einlösungsfinanzierung.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 15% | |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 41% | |

| Kleinere Akteure: 22% | Manager: 44% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert auf einer Top-down-Rekonstruktion des Nachfragepools, bei der Akzeptanz und Ausgabenintensität auf messbare Programm-Footprints im asiatisch-pazifischen Raum angewendet und dann länderweise fortgeschrieben werden. Nach der Bildung der Gesamtsummen bestätigen wir diese durch selektive Bottom-up-Prüfungen anhand von Stichproben der Anbieterumsätze, Kanal-Feedback und typischen Preis-pro-Mitglied- oder Preis-pro-Programm-Benchmarks, die dann angepasst werden, wenn Abdeckungslücken auftreten.

Wesentliche Eingabegrößen werden ausgewählt, weil sie praktisch validierbar sind: Wachstum der Treueprogramm-Mitgliederbasis, Aktivmitgliederquoten, Durchdringung digitaler Zahlungen (die Sammel- und Einlösefrequenz beeinflusst), Cloud-Bereitstellungsmix, Expansion der Branchenvertikalen in Einzelhandel und BFSI sowie die Verschiebung hin zu Koalitions- und Partnernetzwerken. Wo Länderdaten dünn sind, werden Proxy-Indikatoren wie Kartenausgabe, E-Commerce-Anteil und Nutzung mobiler Apps verwendet, und die Annahmen werden in Interviews auf die Probe gestellt.

Für die Prognose wird eine Szenarioanalyse verwendet, da der Verlauf ebenso stark von makroökonomischen Bedingungen und Regulierung wie von der Technologie abhängt. Wachstumspfade werden an Inflations- und Wechselkursausblicke, die Erholung der Programmaktivität im Reisebereich und das erwartete Tempo der Automatisierung bei Angebots-Targeting und Einlösungsverarbeitung verankert, wie von Marktteilnehmern mitgeteilt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit sich die Zahlen nicht auf eine einzige Eingabe stützen. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie Trends bei Unternehmenssoftwareausgaben, berichtetem Wachstum des digitalen Handels und länderspezifischen Adoptionsmustern und untersuchen dann Abweichungen, die außerhalb der erwarteten Bandbreiten liegen. Bei einer großen Diskrepanz werden Nachfragen bei den Befragten ausgelöst, um zu bestätigen, ob die Ursache in Preisgestaltung, Umfang oder Zeitpunkt liegt.

Vor der endgültigen Freigabe durchläuft das Modell stufenweise Analystenprüfungen, einschließlich einer abschließenden Kontrolle auf arithmetische Integrität, Zeitpunkt der Währungsumrechnung und länderspezifische Wachstumsausreißer. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei größeren Ereignissen, wie etwa politischen Änderungen bei der Datennutzung oder einer bedeutenden Verschiebung der Cloud-Preisgestaltung.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den asiatisch-pazifischen Treuemanagement-Markt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für das Treuemanagement im asiatisch-pazifischen Raum können weit voneinander abweichen, selbst wenn der Themenname gleich klingt. Die Unterschiede resultieren üblicherweise daraus, was als Treuemanagement gezählt wird, wie die regionale Abdeckung gehandhabt wird und ob das Modell auf Programmaktivität oder auf breite Budgets für Marketingtechnologie ausgerichtet ist.

Die Tabelle zeigt, woher die Streuung kommt, da einige Quellen Treuemanagement mit dem breiteren Wert von Treueprogrammen vermischen oder angrenzende CRM- und Kampagnentools einbeziehen. Der Zeitpunkt spielt ebenfalls eine Rolle, da Entscheidungen zur Währungsumrechnung und Inflationsannahmen eine regionale USD-Gesamtsumme verschieben können, besonders wenn das Wachstum schnell ist und sich der Ländermix verändert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,95 Mrd. USD (2025) | |

| Branchenforschungsportal A | 3,51 Mrd. USD (2026) | Verwendet 2026 als Schätzjahr und wendet eine engere Komponentenaufteilung an, die Dienstleistungen im Zusammenhang mit Programmbetrieb und Partner-Sammel- und Einlösungsmechanismen untererfassen kann, was den erfassten Ausgabenpool verringert. |

| Regionale Beratungsgesellschaft B | 3,77 Mrd. USD (2025) | Erweitert die Definition hin zu einem breiteren Treue-Stack und wendet ein längeres Prognosefenster an, was angrenzende Engagement-Tools einbeziehen und die modellierte Entwicklung im Vergleich zu einer engeren Plattform- und Dienstleistungsperspektive überhöhen kann. |

Die Tabelle zeigt, dass die größten Diskrepanzen aus der Jahresauswahl und der Frage entstehen, was als im Geltungsbereich liegende Ausgaben behandelt wird, und im Modell von Mordor Intelligence ist der Wert an die Umsätze von Treuemanagement-Plattformen und -Dienstleistungen gebunden, die mit dem Betrieb von Programmen im asiatisch-pazifischen Raum verknüpft sind, und nicht an den vollständigen Wert der Verbraucherprämien oder nicht verwandte Marketingsoftware. Durch diese explizite Festlegung bleibt die endgültige Zahl auf klare Aktivitätstreiber zurückführbar und kann wiederholt werden, wenn neue Länderdaten oder Preissignale aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die Bewertung des Asia Pacific Kundenbindungsmanagement Marktes im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf USD 4,76 Milliarden und wird voraussichtlich bis 2031 USD 12,16 Milliarden erreichen.

Welche Art von Kundenbindungsprogramm wächst in Asia Pacific am schnellsten?

Koalitions- und Mehrpartnerprogramme führen mit einer prognostizierten CAGR von 21,13 % bis 2031.

Warum übernehmen Gesundheitsorganisationen Kundenbindungsplattformen?

Die Digitalisierung des Patientenengagements und pharmazeutische Kanalanreize treiben das Gesundheitswesen auf die höchste CAGR von 21,06 % unter allen Vertikalen.

Wie dominant ist die Cloud-Bereitstellung bei Kundenbindungsplattformen?

Cloud-Modelle halten bereits einen Umsatzanteil von 63,73 % und werden On-Premises-Setups bis 2031 weiterhin übertreffen.

Welche wichtige Regulierung beeinflusst Kundenbindungsdaten-Transfers in Asia Pacific?

Chinas Gesetz zum Schutz personenbezogener Informationen und ähnliche Gesetze in Vietnam und Indien stellen strenge Einwilligungs- und Lokalisierungsregeln auf, die grenzüberschreitende Programme betreffen.

Seite zuletzt aktualisiert am: