Loyalty Management Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

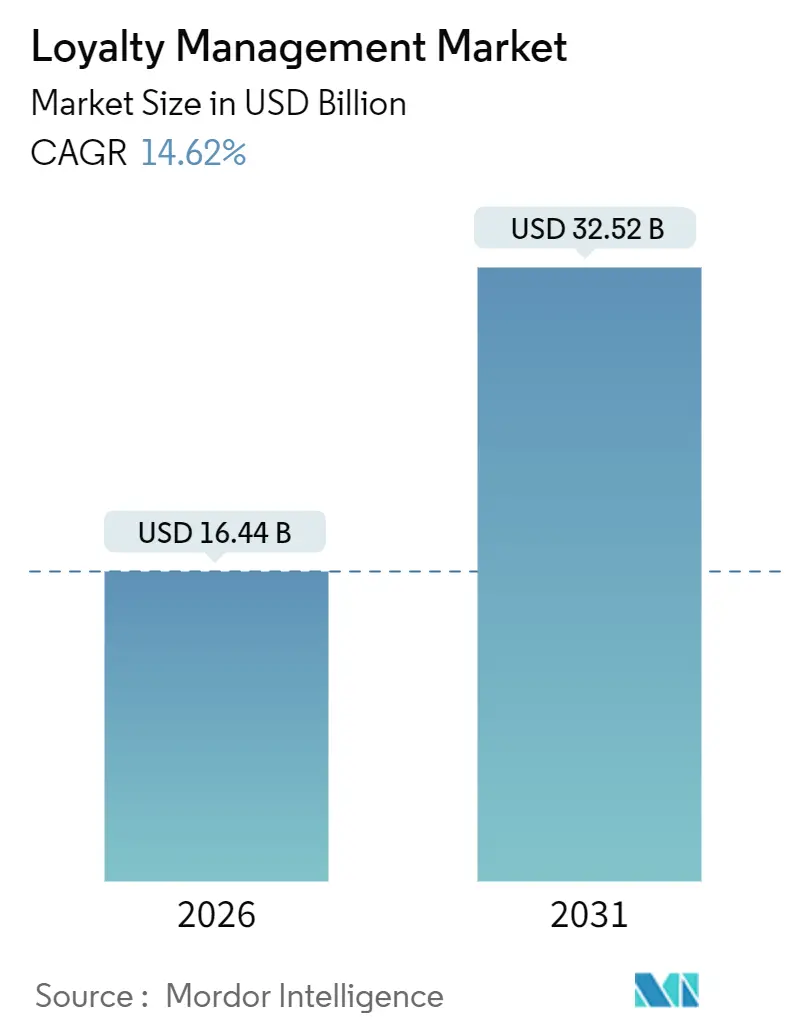

| Marktgröße (2026) | 16.44 Milliarden US-Dollar |

| Marktgröße (2031) | 32.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Loyalty Management Marktanalyse von Mordor Intelligence

Die Größe des Loyalty Management Marktes beläuft sich im Jahr 2026 auf USD 16,44 Milliarden und wird voraussichtlich bis 2031 USD 32,52 Milliarden erreichen, was einer CAGR von 14,62 % entspricht. Gestiegene Kosten für die Kundengewinnung, rasante Fortschritte bei der KI-gesteuerten Personalisierung und Datenschutzbestimmungen, die den Wert von First-Party-Daten steigern, treiben diese Expansion gemeinsam voran. Die Akzeptanz weitet sich über Verbraucherprogramme hinaus aus, da Hersteller und Händler Kundenbindungsmechanismen als zentrales Instrument zur Bindung von Kanalpartnern einsetzen, während Cloud-basierte API-Architekturen eine Echtzeit-Prämien- und Einlösung ermöglichen, die herkömmliche On-Premise-Systeme nicht bieten können. Der Wettbewerbsdruck nimmt zu, da Hyperscaler Kundenbindungsmodule in umfassendere Kundendatenplattformen integrieren und reine Anbieter zwingen, sich durch vertikale Expertise oder den Besitz von Zero-Party-Daten-Touchpoints zu differenzieren. Der regionale Schwung begünstigt den asiatisch-pazifischen Raum, wo mobile Geldbörsen und QR-Code-Interoperabilität kartenbasierte Modelle überspringen – ein Signal dafür, dass der Loyalty Management Markt zunehmend auf Echtzeit-Zahlungsschienen statt auf nachträglichen Kartenabrechnungen aufgebaut wird.

Wichtigste Erkenntnisse des Berichts

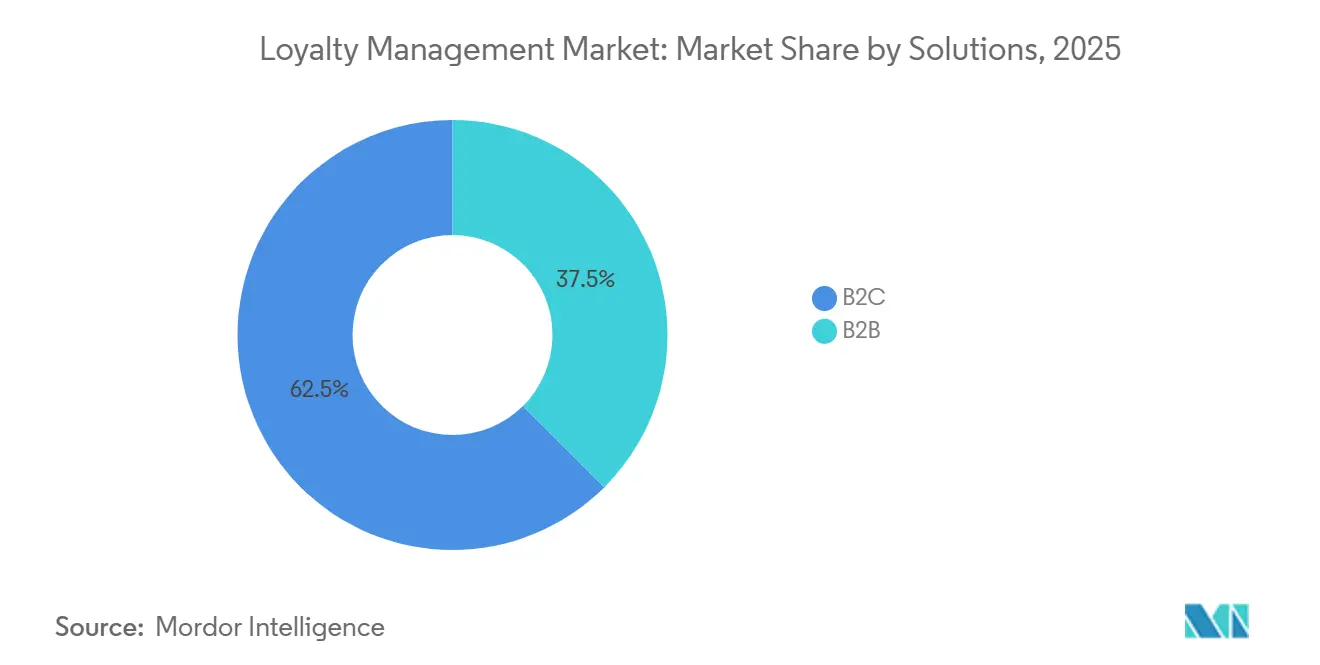

- Nach Lösung entfielen im Jahr 2025 62,46 % des Loyalty Management Marktanteils auf B2C-Programme, während B2B-Plattformen bis 2031 mit einer CAGR von 17,52 % wachsen.

- Nach Bereitstellung hielten On-Premise-Systeme im Jahr 2025 einen Anteil von 74,74 % an der Loyalty Management Marktgröße, während Cloud-Dienste zwischen 2026 und 2031 mit einer CAGR von 16,44 % wachsen.

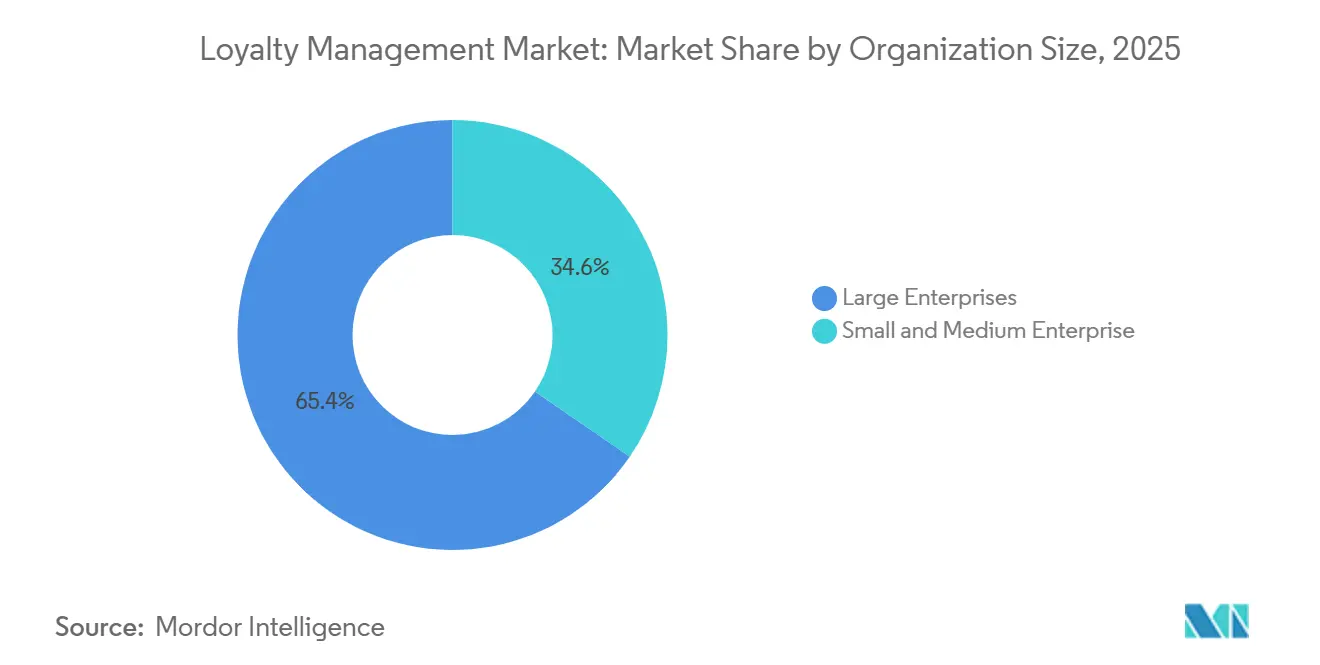

- Nach Unternehmensgröße erzielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 65,42 %, während kleine und mittlere Unternehmen mit einer CAGR von 17,26 % bis 2031 das schnellste Wachstum verzeichnen.

- Nach Branchenvertikale führte der Einzel- und Konsumgüterbereich mit 29,96 % der Ausgaben im Jahr 2025, und das Gesundheitswesen wird voraussichtlich bis 2031 mit einer CAGR von 15,92 % wachsen.

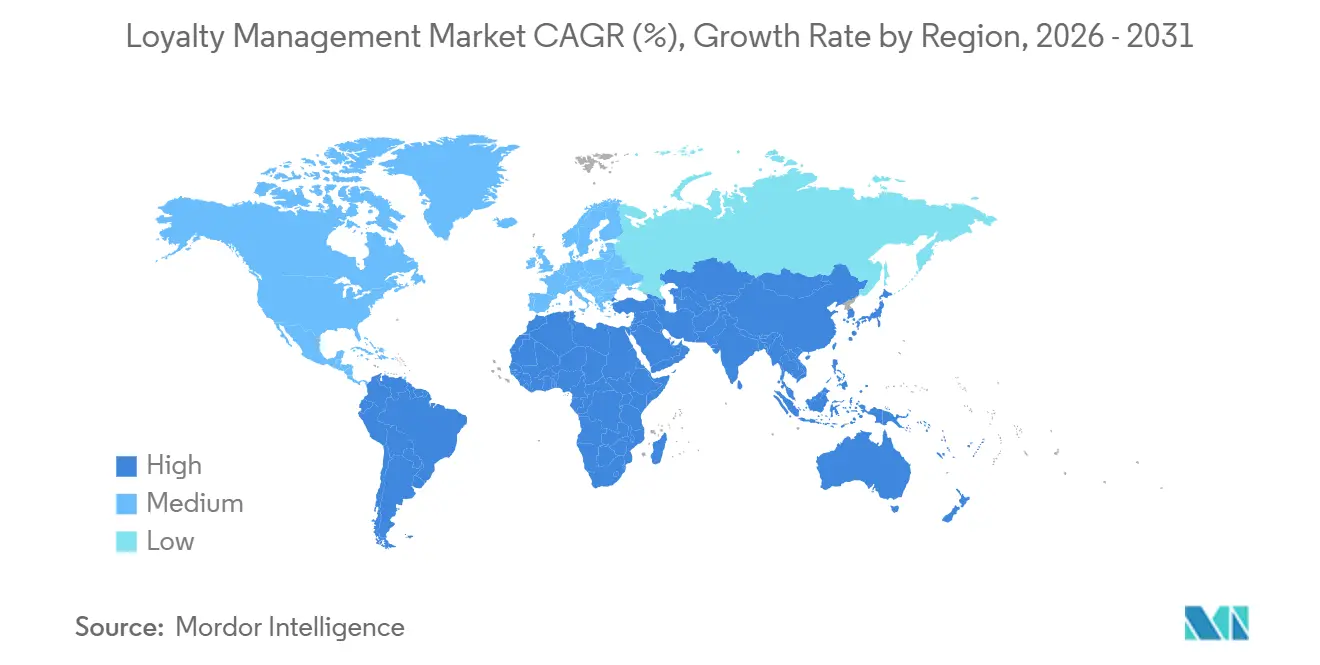

- Nach Geografie entfielen im Jahr 2025 38,34 % des Umsatzes auf Nordamerika, während für den asiatisch-pazifischen Raum über denselben Zeitraum eine CAGR von 14,88 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Loyalty Management Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Omnichannel-Digitaltransformation steigert die Wirtschaftlichkeit der Kundenbindung | +3.2% | Global, frühe Akzeptanz in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Personalisierungsmaschinen steigern die Programmtreue und den ROI | +2.8% | Global, konzentriert in Nordamerika, Europa und städtischen Zentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für die Kundengewinnung im gesättigten E-Commerce | +2.5% | Nordamerika, Europa, reife Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Mobile-First-Prämien-Apps steigern Frequenz und Warenkorbgröße | +2.1% | Kernbereich asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zero-Party-Datenstrategien stärken den Vorteil durch First-Party-Erkenntnisse | +1.9% | Global, am stärksten in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| ESG-verknüpfte Anreize beeinflussen Markenpräferenzen der Generation Z | +1.5% | Europa, Nordamerika, städtischer asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Omnichannel-Digitaltransformation steigert die Wirtschaftlichkeit der Kundenbindung

Einzelhändler verknüpfen Kassensystem-, E-Commerce-, Callcenter- und Mobile-App-Daten, sodass Kunden Prämien nahtlos sammeln und einlösen können, unabhängig davon, wo sie einkaufen. Marken, die Kanalsilos beseitigten, erzielten 3–5 % zusätzlichen Umsatz, weil Käufer keine Warenkörbe mehr abbrachen, wenn Treuepunkte nicht in Echtzeit erschienen. Deloittes Urlaubsaudit 2024 meldete USD 12 Milliarden an entgangenen Umsätzen durch fragmentierte Ansammlungsregeln; Händler, die das Problem behobenen, steigerten die Wiederkaufrate innerhalb von 90 Tagen um 22 %. Cloud-native Systeme verarbeiten Ereignisströme von Zahlungsterminals, IoT-Sensoren und Social-Commerce-APIs und ermöglichen personalisierte Angebote, während der Kunde zwischen Geräten wechselt. Die Fähigkeit, innerhalb von Millisekunden zu reagieren, wandelt ruhende Prämien in Verhaltensanreize um, die hochwertige Kunden im Ökosystem der Marke halten. Folglich hat die Omnichannel-Transformation den größten Einzelbeitrag zur CAGR des Loyalty Management Marktes.

KI-gesteuerte Personalisierungsmaschinen steigern die Programmtreue und den ROI

Generative KI passt Anreize nun an Wetter, Lagerbestand und individuelle Neigung an, anstatt statische Stufen zu verwenden. Antavo stellte fest, dass 37 % der Programme im Jahr 2024 KI einsetzten und 50 % die Einführung bis 2026 planen, wobei frühe Anwender eine 5,2-fache Rendite auf Kundenbindungsausgaben erzielten. BCG prognostiziert bis 2030 einen Wert von USD 2 Billionen durch solches prädiktives Engagement und macht Kundenbindung zum Dreh- und Angelpunkt der Datenerfassung für KI-gesteuerte Kundenstrategien. Adobes Verbraucherbefragung 2024 zeigte, dass 71 % Personalisierung erwarten, aber nur 38 % sie erhalten, was eine Lücke schafft, die KI-bereite Anbieter monetarisieren können.[1]Adobe Inc., "Personalisierung im Geschäftsleben: Die Grundlagen," adobe.com Programme, die Abwanderung 60–90 Tage im Voraus vorhersagen, können mit Mikro-Anreizen eingreifen, die weniger kosten als Rückgewinnungskampagnen, und wandeln Kundenbindungsabteilungen von Kostenstellen in Umsatzgeneratoren um. Diese Dynamik hebt die Wachstumstrajektorie des Loyalty Management Marktes wesentlich an.

Steigende Kosten für die Kundengewinnung im gesättigten E-Commerce

Shopify-Benchmarks verzeichneten 2024 einen Anstieg der gemischten digitalen Werbekosten um 18 % im Jahresvergleich, während der organische Traffic um 12 % zurückging, da Algorithmen Kurzvideos bevorzugten.[2]Shopify Inc., "Kosten der Kundengewinnung: Der vollständige Leitfaden," shopify.com Die Bindung eines Kunden kostet ein Siebtel der Neugewinnung, und treue Käufer tätigten laut Bain 2,6-mal so viel Umsatz pro Besuch. Marken verlagerten 31 % der Marketingbudgets 2025 auf Kundenbindungsinitiativen, gegenüber 22 % im Jahr 2023, weil der Lebenszeitwert um 18 % stieg, wenn die Bindungsausgaben um 10 Prozentpunkte zunahmen. Direct-to-Consumer-Abonnementboxen, Mahlzeitenbausätze und Verbrauchsgüter führen den Wandel an und verdeutlichen, dass Investitionen in den Loyalty Management Markt nun einen überlegenen ROI gegenüber Werbung am oberen Ende des Trichters bieten. Höhere Akquisitionskosten verstärken daher die Nachfrage nach Kundenbindungsplattformen.

Mobile-First-Prämien-Apps steigern Frequenz und Warenkorbgröße

Eine Smartphone-Durchdringung von über 85 % im asiatisch-pazifischen Raum fördert das App-basierte Engagement, wobei Verbraucher wöchentlich 3,4 Kundenbindungs-Apps nutzen. EYs Studie 2025 stellte fest, dass 80 % eine Marken-App für exklusive Vorteile herunterladen würden und 75 % die Einlösung bei mehreren Händlern in einer Geldbörse bevorzugen. Mastercard-Forschungen ergaben, dass Ökosystem-Partnerschaften für 35 % der regionalen Kundenbindungsverantwortlichen ganz oben auf der strategischen Agenda stehen. Boba Guys' Solana-basierte App erzielte innerhalb von sechs Monaten einen Besuchsanstieg von 67 % und 65 % höhere Ausgaben und bewies damit, dass mobile Push-Benachrichtigungen die Kaufhäufigkeit beeinflussen. Da Zahlung, Geolokalisierung und gamifizierte Aufgaben in mobilen Oberflächen zusammenwachsen, schwenkt der Loyalty Management Markt auf dauerhaftes Engagement statt auf episodische Kampagnen um.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität des Datenschutzes und der grenzüberschreitenden Compliance | -1.8% | Europa und Nordamerika; aufkommende Regulierungen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Integrationsaufwand mit veralteten POS- und CRM-Systemen | -1.5% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kundenbindungsprogramm-Müdigkeit bei Digital Natives | -1.2% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Inflationsbedingte Kostensteigerungen bei der Prämienerfüllung | -1.0% | Global, schwerwiegend in Europa und Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität des Datenschutzes und der grenzüberschreitenden Compliance

Die DSGVO gewährt europäischen Verbrauchern Löschungsrechte, während Kaliforniens CCPA Opt-out-Anforderungen hinzufügt und multinationale Programme zwingt, widersprüchliche Einwilligungsregelungen in Einklang zu bringen. Gartner schätzt jährliche Compliance-Ausgaben von USD 1,2 Millionen pro Unternehmen, mit einem zusätzlichen Aufwand von 30–40 % für Kundenbindungsoperationen in mehreren Regionen. Das Rundschreiben des CFPB vom Dezember 2024 warnt Kartenaussteller, dass einseitige Prämienabwertungen möglicherweise gegen den Truth in Lending Act verstoßen und die rechtliche Exposition auf Co-Branding-Programme ausweiten. Das neue EU-US-Datenschutzrahmenwerk sieht sich rechtlichen Anfechtungen gegenüber, was viele Anbieter dazu veranlasst, Speicher zu lokalisieren und Cloud-Skaleneffizienzen einzubüßen.[3]Europäische Kommission, "EU-US-Datentransfers," europa.eu Kleinere Anbieter ohne regionale Rechenzentren verlassen grenzüberschreitende Märkte, was die Käuferauswahl einschränkt und das Wachstum des Loyalty Management Marktes dämpft.

Integrationsaufwand mit veralteten POS- und CRM-Systemen

Einzelhändler, die On-Premise-POS-Hardware aus der Zeit vor 2020 betreiben, stehen vor 12–18-monatigen Projekten und Kosten von über USD 500.000 für die Integration von Kundenbindungs-APIs, da proprietäre Protokolle keine REST-Schnittstellen aufweisen. CIO-Umfragen aus dem Jahr 2024 nannten die Integrationskomplexität noch vor dem Budget als größtes Hindernis für die Einführung. SAPs Commerce-Cloud-Integration verkürzt die Zeitpläne für Nutzer, die bereits auf dem SAP-System arbeiten, auf acht Wochen, während Salesforce-Kunden von vorgefertigten Verbindungen zwischen Loyalty Management, Commerce Cloud und Service Cloud profitieren. Marken auf alternativen Systemen müssen jedoch Middleware finanzieren, während Wettbewerber die Einführung beschleunigen, was die Zeit bis zur Wertschöpfung verzögert. Die Persistenz der Legacy-Infrastruktur mindert daher die CAGR des Loyalty Management Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: B2B übertrifft Verbraucherprogramme

B2C-Angebote dominierten den Loyalty Management Markt im Jahr 2025, doch B2B-Plattformen sind auf dem Weg zur höchsten CAGR von 17,52 %, was einen Wandel hin zum Engagement von Kanalpartnern unterstreicht. Hersteller setzen gestufte Anreize ein, die Händler für Volumen, Co-Marketing und Datenaustausch belohnen und über einfache Rabattsysteme hinausgehen. Diese Programme sind direkt in Beschaffungsportale und ERP-Workflows integriert, sodass Partner Vorteile erhalten, sobald Bestellungen erfasst werden. Im Gegensatz dazu sind Verbraucherprogramme gesättigt; Digital Natives gehören durchschnittlich 16,7 Programmen an, engagieren sich aber mit weniger als der Hälfte, was die schrittweise Anmeldung weniger wirkungsvoll macht. Kostenpflichtige Mitgliedschaften und Koalitionsmodelle sind die nächste Grenze für Verbrauchermarken, erfordern jedoch eine Ökosystem-Orchestrierung, die vielen Einzelhändlern noch fehlt. Mit höheren Auftragsvolumina und mehrjährigen Verträgen erzielen B2B-Plattformen einen überproportionalen Umsatz pro Konto im Loyalty Management Markt und festigen damit ihre Wachstumsprämie. Im Prognosezeitraum sind Anbieter, die vorab mit Konfigurations- und Angebotswerkzeugen integriert sind, gut positioniert, um Marktanteile im Loyalty Management Markt bei Industriekäufern zu gewinnen.

B2C-Lösungen bleiben für den Markenwert unverzichtbar, werden sich jedoch auf Gamification und erlebnisorientierte Prämien statt auf reine Rabatte stützen, um der Müdigkeit entgegenzuwirken. Deloittes Verbraucherpuls vom November 2024 zeigt eine 70-prozentige Beteiligung an gebührenpflichtigen Programmen, was die Bereitschaft zur Zahlung für Exklusivität signalisiert, wenn die Vorteile klar sind. Das Wachstum wird daher von nahtloser markenübergreifender Einlösung und Echtzeit-Daten-Feedback-Schleifen abhängen, die individuelle Motivation liefern. Reine Verbraucheranbieter, die es versäumen, in Partner-, Mitarbeiter- oder Influencer-Segmente zu expandieren, riskieren, Marktanteile an Mehrzweckplattformen abzugeben. Folglich muss die Loyalty Management Branche die Breite im Verbraucherbereich mit der Tiefe im Kanalbereich in Einklang bringen, um eine breit angelegte Expansion aufrechtzuerhalten.

Nach Bereitstellung: Cloud verdrängt On-Premise-Dominanz

On-Premise-Installationen lieferten fast drei Viertel des Umsatzes im Jahr 2025, doch Cloud-Angebote wachsen jährlich um 16,44 %, angetrieben durch niedrigere Vorabkosten und elastische Skalierbarkeit. SAPs Start im Jahr 2025 integriert Kundenbindung direkt in Commerce Cloud, Emarsys und Service Cloud und ermöglicht Regeländerungen ohne Code sowie Echtzeit-Punktevergabe beim Checkout. Open Loyalty berichtet, dass sich die Bereitstellungszyklen von 18 Monaten auf acht Wochen verkürzt haben, weil API-first-Microservices direkt in Web- und Mobile-Frontends eingebunden werden. Für kleine Unternehmen machen Abonnementgebühren unter USD 500 Funktionen auf Unternehmensebene erschwinglich und beseitigen Integrationsbarrieren, die Kundenbindungsprogramme einst auf große Marken beschränkten. Regulierte Sektoren wie Banken und Gesundheitswesen behalten On-Premise-Datenbanken bei, um Datensouveränitätsgesetze zu erfüllen, lagern jedoch Analysen in öffentliche Clouds aus, um KI-Toolkits zu nutzen. Hybride Topologien, die Identitätsspeicher vor Ort halten und gleichzeitig Kampagnenlogik in SaaS-Form ausführen, werden zum Standard und werden den Legacy-Anteil an der Loyalty Management Marktgröße schrittweise verringern.

Die Beständigkeit von On-Premise-Systemen resultiert aus versunkenen Investitionen und benutzerdefinierten Integrationen, die an ältere POS- und CRM-Systeme gebunden sind. Die Migration in die Cloud kann den Betrieb stören, weshalb einige Einzelhändler einen schrittweisen Ansatz wählen, bei dem Daten in SaaS-Systeme gespiegelt werden, bevor Legacy-Anwendungen abgeschaltet werden. Im Prognosezeitraum wird das Bündeln durch Hyperscaler die Cloud-Marktanteilsgewinne beschleunigen, da Salesforce, SAP, Oracle und IBM Kundenbindung an bestehende CX-Kunden verkaufen. Anbieter, die keine Low-Code-Konnektoren und regionale Datenspeicherung anbieten können, werden an Wettbewerbsfähigkeit verlieren, was zu Konsolidierung oder Nischenspezialisierung führt. Folglich dient die Cloud-Bereitstellung als Frühindikator für die Widerstandsfähigkeit von Anbietern im Loyalty Management Markt.

Nach Unternehmensgröße: KMU schließen die Einführungslücke

Großunternehmen machten 65,42 % der Ausgaben im Jahr 2025 aus, doch die KMU-Akzeptanz eilt mit einer CAGR von 17,26 % voraus, was die Demokratisierung von Unternehmensfunktionen widerspiegelt. Plattformen wie Yotpo bündeln Kundenbindung, Bewertungen, SMS-Marketing und Zero-Party-Datenumfragen in einem Dashboard, sodass dreiköpfige E-Commerce-Teams anspruchsvolle Lebenszykluskampagnen durchführen können. Yotpo-Kunden verzeichneten innerhalb von 90 Tagen einen Anstieg der Wiederkäufe um 22 % und bestätigten damit, dass kleine Budgets große Ergebnisse erzielen können. KMU profitieren von vortrainierten KI-Modellen, die Prämien ohne Data-Science-Personal empfehlen und die Personalisierungslücke gegenüber multinationalen Unternehmen verringern. Allerdings können Staffelpreise dazu führen, dass monatliche Gebühren von USD 500 auf USD 5.000 steigen, wenn das Bestellvolumen skaliert, was zu einer potenziellen Anbieterabhängigkeit führt. Offene APIs, Self-Service-Datenexporte und nutzungsbasierte Tarife dienen als Schutzmaßnahmen, die versierte KMU bei der Anbieterauswahl nun priorisieren.

Großunternehmen behalten ihren Einfluss durch Mengenrabatte und interne Analyseteams, die die Segmentierungsgranularität verfeinern. Sie nutzen Kundenbindung für Cross-Selling über mehrere Marken oder geografische Tochtergesellschaften hinweg und erzielen Skalensynergien, die in fragmentierten KMU-Portfolios fehlen. Da Mobile-First-SaaS jedoch in Kleinstunternehmen vordringt, wird der aggregierte KMU-Beitrag zum Loyalty Management Markt zunehmen. Anbieter müssen daher ein leichtgewichtiges Onboarding ermöglichen und gleichzeitig Compliance auf Unternehmensebene anbieten, um beide Enden des Spektrums zu bedienen.

Nach Branchenvertikale: Gesundheitswesen verdrängt traditionelle Marktführer

Einzel- und Konsumgüter führten die Ausgaben im Jahr 2025 mit 29,96 % an, gestützt durch Lebensmittel-, Convenience- und Modeketten, die Punkte an jede Transaktion knüpfen. Doch das Gesundheitswesen verzeichnet die höchste CAGR von 15,92 %, da Telemedizin-Anbieter Kundenbindung einsetzen, um die Patientenabwanderung in chronischen Versorgungspfaden zu reduzieren. McKinsey beobachtet, dass Adhärenzanreize – Medikamentenerinnerungen, die mit Gutschriften für Wearables belohnt werden – messbare Ergebnisse liefern und in einigen Rechtsordnungen für Versicherungserstattungen in Frage kommen. Krankenhäuser integrieren Kundenbindungs-APIs in elektronische Gesundheitsakten, sodass Patienten Vorteile für die Teilnahme an Vorsorgeuntersuchungen sammeln und die Compliance bei der Präventivversorgung verbessern. Bank-, Karten- und Versicherungsprogramme sehen sich regulatorischen Warnschüssen des CFPB gegenüber, was Aussteller zu Cashback-Formaten mit geringerer rechtlicher Exposition drängt. Reisen und Gastgewerbe bauen Post-Pandemie-Netzwerke wieder auf, exemplarisch durch IHGs Vereinheitlichung der Kundenbindung über 6.000 Immobilien via Salesforce im Jahr 2024, was die Punktegutschriftsverzögerung auf nahezu null reduzierte.

Fertigungs- und Telekommunikationsvertikalen konzentrieren sich auf B2B- bzw. Abonnentenbindung und schaffen Raum für spezialisierte Anbieter, die Kanalanreize oder Netzwerknutzungsauslöser verstehen. Im Prognosezeitraum werden vertikalspezifische Compliance- und Workflow-Integrationen Premiumpreise erzielen. Plattformen, die Vorautorisierungsprüfungen im Gesundheitswesen oder Gepäckverfolgung-APIs im Reisebereich einbetten, werden generische Lösungen übertreffen und die Stratifizierung innerhalb der Loyalty Management Branche weiter vorantreiben.

Geografische Analyse

Der asiatisch-pazifische Raum führte 2025 das absolute Wachstum an, dank steigender digitaler Zahlungsvolumina und staatlich unterstützter Echtzeit-Zahlungsschienen. Einheitliche Systeme wie Indiens UPI ermöglichen die sofortige Gutschrift von Punkten, wenn Zahlungen abgewickelt werden, was den wahrgenommenen Prämienwert verbessert und die Engagement-Metriken der Programme steigert. Die dem asiatisch-pazifischen Raum zuzurechnende Loyalty Management Marktgröße soll Nordamerika bis Anfang der 2030er Jahre übertreffen, wenn die aktuellen Trajektorien anhalten, was die Region zu einer strategischen Priorität für Anbieter macht, die bereit sind, Sprach-, Währungs- und Compliance-Varianten zu entwickeln. Multinationale Einzelhändler, die in Südostasien starten, bevorzugen nun Cloud-native Plattformen, die ohne erneute Bereitstellung auf Rupiah, Baht, Ringgit und Dong lokalisiert werden können. Mastercard sieht Open-Loop-Interoperabilität als dominantes Einlösemodell, das es Reisenden ermöglicht, Punkte nahtlos zwischen Fluggesellschaften, Hotels und Schnellrestaurants zu übertragen.

Nordamerika behält den tiefsten Umsatzpool aufgrund etablierter kartengebundener Programme und hoher durchschnittlicher Transaktionswerte. Doch die Programmwirtschaft sieht sich einem Margendruck ausgesetzt, da steigende Interbankenentgelte, inflationsbedingte Erfüllungskosten und die CFPB-Aufsicht Punkteprogramme teurer machen. Marken gleichen den Druck aus, indem sie Zero-Party-Umfragen integrieren, die reichhaltigere Attribute für Cross-Selling-Algorithmen generieren und den ROI pro ausgegebenem Punkt verbessern. Hyperscaler-Ökosysteme, insbesondere Salesforce und Oracle, beschleunigen die Migration von Legacy-Koalitionsplattformen zu Echtzeit-CDP-geführten Architekturen. Folglich wird der Loyalty Management Marktanteil in Nordamerika zu Anbietern tendieren, die Datenschutz-Compliance vorab bündeln, um rechtliche Risiken zu mindern.

Europas Kundenbindungslandschaft dreht sich um die DSGVO und den aufkommenden Digital Markets Act, was rechtliche Komplexität hinzufügt, die grenzüberschreitende Koalitionen behindert. Einzelhändler erfüllen Datensouveränitätsanforderungen durch regionale Cloud-Zonen oder landesinterne Hosting-Lösungen, was die Betriebskosten im Vergleich zu Nordamerika erhöht. Erhöhte Datenschutzerwartungen steigern jedoch auch den Wert expliziter Einwilligungsdaten, sodass konforme Marken Premium-Werbeerträge erzielen können. Skandinavien und die Benelux-Länder sind Vorreiter bei nachhaltigkeitsbezogenen Prämien, die auf ESG-bewusste Verbraucher der Generation Z ausgerichtet sind. Osteuropäische Märkte hinken bei der Akzeptanz hinterher, zeigen jedoch schnellere Wachstumskurven, sobald die Zahlungsinfrastruktur modernisiert wird.

Lateinamerika sowie der Nahe Osten und Afrika bleiben in absoluten Zahlen unterversorgt, liefern aber zweistelliges Nutzerwachstum, weil die Smartphone-Akzeptanz die Bankkontoinhaberschaft übertrifft. Telekommunikationsunternehmen bündeln Gesprächszeit- und Datenpakete als Prämien und schaffen alternative Währungen, die Kartennetzwerke umgehen. Super-Apps in Brasilien, Mexiko und den Golfstaaten integrieren Kundenbindungs-Microservices und reduzieren zuvor steile Onboarding-Hürden. Das Fehlen von Legacy-Systemen wirkt als Vorteil und ermöglicht es diesen Regionen, Best-in-Class-Cloud-Plattformen ohne Migrationsaufwand einzuführen. Infolgedessen werden Loyalty Management Marktanbieter, die leichtgewichtige SDKs und offline-fähige Funktionen anbieten, in diesen wachstumsstarken Geografien überproportionale Marktanteile gewinnen.

Regulatorisches Umfeld

Loyalty-Management-Plattformen unterliegen zunehmend präskriptiven Regeln zur Datennutzung und zum Verbraucherschutz, die die Einwilligungserfassung, das Profiling und grenzüberschreitende Datenübertragungen regeln. In den Vereinigten Staaten wird die Compliance durch ein Flickwerk staatlicher Datenschutzregime geprägt (mit Stand 2026 in 21 Bundesstaaten erfasst). Kalifornien hat sein CCPA-Gesetz mit Wirkung zum 1. Januar 2026 aktualisiert, und Colorado hat Verpflichtungen über 4 CCR 904-3-6.05 präzisiert, wobei beide beeinflussen, wie Loyalty-Betreiber mit Opt-out-Signalen, Datenminimierung und der Eignung für zielgerichtete Angebote umgehen.

Aktivitäten auf Bundesebene erhöhen die Kontrolle zusätzlich und schaffen potenzielle Harmonisierung. Im Jahr 2026 prüfte der Kongress den SECURE Data Act (H.R. 8413), einschließlich Bestimmungen dazu, wie Nichtdiskriminierungsklauseln mit gutgläubigen Loyalty-Programmen zusammenwirken. Der Consumer Data Privacy and Security Act of 2026 (S. 4211) wurde im März 2026 eingebracht, um nationale Rahmenwerke für Datensicherheit und Datenschutz zu definieren. In Europa prägt der EU AI Act KI-gestützte Personalisierungs- und Preispraktiken, und im Mai 2026 klärten Leitlinien des European AI Office die Grenzen zwischen treuebasierter Segmentpreisgestaltung und der verbotenen Echtzeit-Verhaltenspreisgestaltung auf Basis intrusiver individueller Signale. Anbieter wurden angewiesen, die Modelllogik und Entscheidungskontrollen in ihren Personalisierungsengines zu dokumentieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette des Loyalty-Managements beginnt mit der Erfassung von First-Party- und Zero-Party-Daten über POS, E-Commerce, mobile Apps, Callcenter und Partnerportale. Sie führt dann über Identitätsauflösung, Consent-Management und Event-Ingestion in eine Regel-Engine, die Earn- und Burn-Vorgänge, den Stufenaufstieg und die Leistungsberechtigung in Echtzeit berechnet. Über diesem Kern liegen Aktivierungsschichten, darunter Kampagnenorchestrierung, KI-gestützte Personalisierung und Angebotsentscheidung. Nachgelagerte Fähigkeiten umfassen Prämienkataloge, Einlöseverarbeitung, Abwicklung mit Ökosystempartnern sowie Analytik für Programm-ROI und Betrugsüberwachung.

Systemintegratoren und CRM-/CDP-Suiten (zum Beispiel die im Berichtskontext genannten Ökosysteme von Salesforce, SAP und Oracle) bieten Konnektoren, Middleware und Bereitstellungsdienste, die die Integrationszeiten für Käufer verkürzen, die bereits auf diese Plattformen standardisiert sind. Fulfillment- und Partnerökosysteme binden Loyalty zunehmend an operative Systeme, insbesondere bei B2B-Programmen, bei denen Incentives mit ERP-Beschaffung, Distributor-Performance und Bestandsbewegungen verknüpft sind. Kanaltreue-Architekturen integrieren zunehmend Serialisierung, QR-Scanning und Produktauthentifizierungs-Workflows, sodass Partnerinteraktionen und Einlösungen auch als Verifizierungsereignisse fungieren, die Grauimport-Leckagen und Produktfälschungsrisiken verringern. Belege aus Anbieter- und Branchenmaterialien von 2025 heben Druckpunkte in dieser Kette hervor, darunter Benepiks Berichte, dass manuelle Prozesse und schlechte Kommunikation zu geringem Engagement in Kanalpartnerprogrammen beitragen. Anbieter wie Acviss positionieren zudem bestandsintegrierte Loyalty-Strukturen, um Prämien mit Lagerbuchhaltung und verifiziertem Absatz abzustimmen. Integrationsfähigkeit (APIs, Konnektoren und Datenqualitätstools) ist daher für die Kette ebenso zentral geworden wie die Prämienlogik selbst.

Wettbewerbslandschaft

Der Loyalty Management Markt ist mäßig fragmentiert; die Top-10-Anbieter kontrollierten etwa 55 % des Umsatzes im Jahr 2025, was Raum für vertikale Spezialisten und regionale Disruptoren lässt. Hyperscaler bündeln Kundenbindung mit Kundendatenplattformen und üben Preisdruck auf reine Anbieter aus. Salesforce fusionierte B2B- und B2C-Module innerhalb von Customer 360 im Jahr 2024, verkürzte die Bereitstellungszeiträume für bestehende Kunden von 18 Monaten auf acht Wochen und vertiefte die Plattformbindung. SAPs Einführung im Jahr 2025 integriert Kundenbindung direkt in Commerce Cloud und Emarsys und beseitigt die Middleware-Schicht, die zuvor monatelange Integration erforderte. Oracles Unity CDP verarbeitet nun Prämienereignisse in Echtzeit, sodass Vermarkter Angebote innerhalb von Millisekunden nach dem Kauf statt über nächtliche Stapelverarbeitungen versenden können.

Regionale Champions differenzieren sich durch lokale Compliance und Sprachunterstützung. Annex Cloud skaliert die Zero-Party-Datenerfassung, die Drittanbieter-Cookie-Verbote umgeht, während Open Loyaltys Open-Source-Stack Entwickler anzieht, die Anpassungsfreiheit suchen. Web3-Einsteiger, die Punkte auf öffentlichen Blockchains tokenisieren, führen portable, zusammensetzbare Prämien ein. Visas NFT-basiertes Programm vom Januar 2024 senkte die Transaktionsgebühren im Vergleich zu Kartennetzwerken um 60 % und verdeutlichte die Kostenvorteile, wenn die Abwicklung auf dezentrale Schienen verlagert wird. Doch die meisten Unternehmenskäufer priorisieren weiterhin ausgereifte Funktionssets, SOC-2-Attestierungen und 24×7-Support, was die kurzfristige Verdrängung etablierter SaaS-Marktführer dämpft.

Fusionen und Übernahmen beschleunigen sich, da eigenständige Anbieter Skaleneffekte suchen, um gegen gebündelte Suiten zu konkurrieren. Gerüchte aus dem frühen Jahr 2026 deuten darauf hin, dass Shopify möglicherweise eine mittelgroße Kundenbindungsmaschine kauft, um sein Händlerwertangebot zu stärken, während PayPal Web3-Spezialisten ins Visier nimmt, um das Engagement in seiner Verbraucher-Geldbörse wiederzubeleben. Im Prognosezeitraum werden Anbieter, die Omnichannel-Analysen, Einwilligungsmanagement und Kundenbindungsorchestrierung in einem einzigen Abonnement bündeln, Beschaffungswettbewerbe gewinnen und die Loyalty Management Branche in Richtung Plattformkonsolidierung mit spezialisierten Nischenausgliederungen drängen.

Marktführer im Loyalty Management

Oracle Corporation

Salesforce Inc.

IBM Corporation

SAP SE

Epsilon Data Management LLC (Publicis)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Chancen konzentrieren sich auf die KI-Operationalisierung und komponierbare Architekturen, die Bereitstellungszyklen verkürzen und die Loyalty-Entscheidungsfindung über mehrere Geschäftsbereiche hinweg nutzbar machen. Im Jahr 2026 zeigen Anbieteraktionen eine Bewegung von KI-Experimenten zu paketierten Fähigkeiten. Open Loyalty startete AI Labs für die gemeinsame Unternehmensentwicklung von KI-gestützten Loyalty-Lösungen, und Phaedon führte einen Tally-AI-Connector unter Verwendung des Model Context Protocol ein, um Loyalty-Plattformen mit KI-Agenten zu verbinden, wodurch sich die Art erweitert, wie Marketer und Betreiber mit Angebotslogik und Programmdaten interagieren. Dies schafft Raum für Anbieter, die agentenbereite Workflows (zum Beispiel Berechtigungsprüfungen, Prämienausgabe und Ausnahmebehandlung) produktisieren können, während sie innerhalb der Einwilligungsgrenzen bleiben, die durch staatliche Datenschutzregeln und den EU AI Act enger werden.

Eine weitere Chance ist die unternehmensweite Konsolidierung fragmentierter Loyalty-Operationen über Ökosysteme und Branchen hinweg, wobei eine einzige Engine Multi-Marken- und Multi-Vertikal-Akkumulierung und -Einlösung unterstützt. Im Juni 2026 wählte Sun Group Amadeus Loyalty and Rewards, um Loyalty über Luftfahrt, Hotellerie, Unterhaltung, Gesundheitswesen und Immobilien zu konsolidieren, was die Käufernachfrage nach einer einzigen Plattform widerspiegelt, die verschiedene Geschäftseinheiten und Partnernetzwerke abdeckt, anstatt separate Punktlösungen zu nutzen. Der Relaunch und die Modernisierung im Luftfahrt- und Reisesektor unterstützen ebenfalls den Plattform-Whitespace. Im Juli 2026 arbeitete IBS Software mit Pan American World Airways zusammen, um das Pan Am WorldPass-Programm mit seiner iLoyal-Plattform zu betreiben. Diese Implementierungen verstärken die Nachfrage nach Plattformen, die Echtzeitabwicklung, Partnerinteroperabilität und lokalisierte Compliance handhaben, ohne umfangreiche On-Premise-Anpassungen zu erfordern, insbesondere da Programme über den traditionellen Einzelhandel und Reisebereich hinaus in Gesundheitswesen und B2B-Kanalengagement expandieren, wie im Berichtskontext beschrieben.

Aktuelle Branchenentwicklungen

- Juni 2026: Salesforce veröffentlichte sein Summer-26-Update (allgemein verfügbar ab 15. Juni 2026), das das Echtzeit-Angebotsmanagement und Headless-Architekturoptionen erweitert, die sich mit bestehenden Loyalty- und Datenumgebungen verbinden. Die Version verbessert die Personalisierung mit niedriger Latenz und unterstützt flexiblere Frontend-Erlebnisse, ohne die Kernlogik der Loyalty-Programme überarbeiten zu müssen.

- Juni 2026: IBM und Salesforce gaben eine erweiterte Partnerschaft (2. Juni 2026) bekannt, um die IBM watsonx AI and Data Platform mit der Salesforce Einstein 1 Platform zu integrieren, was bidirektionale Datenflüsse zwischen KI- und Kundendatensystemen ermöglicht. Dies unterstützt Loyalty-Programme, die eine geregelte Datenfreigabe zwischen Analyse-Stacks und Engagement-Ausführungsebenen ohne brüchige Punkt-zu-Punkt-Integrationen benötigen.

- November 2025: Capillary Technologies schloss die Übernahme von Kognitiv Corporation ab, wodurch die Reichweite auf 20 Länder erweitert und Enterprise-Loyalty-Kunden wie Petsmart und Hallmark hinzugewonnen wurden. Die Kombination erhöht den Wettbewerbsdruck auf Anbieter im Mittelstands- und Regionalsegment, indem eine breitere geografische Abdeckung mit skalierter Loyalty-Betriebsexpertise gepaart wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Loyalty-Management die Software und zugehörigen Dienstleistungen, die von Marken zur Durchführung von Loyalty-Programmen genutzt werden. Dies schließt Mitgliederregistrierung, Punkte und Stufen, Prämienkataloge, Kampagnenausführung, Analytik und Integrationen ein, die sich mit Vertriebs- und digitalen Kanälen verbinden.

Umfangsausschlüsse: Eigenständige Geschenkkartenprozessoren und generische Marketing-Automatisierungstools, die keine Punkte, Stufen oder Mitgliederkonten verwalten, sind von den Marktzahlen ausgenommen.

Übersicht der Segmentierung

- Nach Lösung

- B2C

- B2B

- Nach Bereitstellung

- On-Premise

- Cloud

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Branchenvertikale

- BFSI

- Einzel- und Konsumgüter

- Reisen und Gastgewerbe

- IT und Telekommunikation

- Gesundheitswesen

- Fertigung

- Weitere Branchenvertikalen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde verwendet, um die äußeren Grenzen des Marktes festzulegen und gängige Definitionen von Punkteprogrammen, Wallets und der Behandlung von Prämienverbindlichkeiten zu bestimmen. Es half auch, Adoptionssignale nach Branche zu erfassen und zu verstehen, wie Loyalty-Budgets mit Verbraucherausgaben und Prioritäten der Marketingtechnologie zusammenhängen.

Zu den herangezogenen Quellen zählen öffentliche Statistiken und Veröffentlichungen wie die Einzelhandelsumsätze des US Census, digitale Wirtschaftsindikatoren von OECD und Weltbank sowie Inflations- und Wechselkursreihen von Zentralbanken zur Normalisierung länderübergreifender Werte. Wir haben uns auch auf Verbands- und Normungsorganisationen wie ISO-Veröffentlichungen, renommierte Branchenverbandsseiten, peer-reviewte Fachzeitschriften zu Loyalty- und CRM-Ergebnissen sowie öffentliche regulatorische Leitlinien zu Datenschutz und Marketingeinwilligung bezogen. Unternehmensunterlagen, Präsentationen zu Ergebniskonferenzen und Produktdokumentationen wurden verwendet, um Paketierungs- und Preislogik zu verstehen, und ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und Nachrichten wurde selektiv genutzt, um Umsatzrichtungen und wichtige Vertragsankündigungen abzugleichen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls für Datenerfassung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Die Primärarbeit erfolgte durch Experteninterviews und Umfragen mit Verantwortlichen von Loyalty-Programmen, Marketing- und CRM-Führungskräften, IT- und Datenteams sowie Lösungsanbietern, die Implementierungen unterstützen. Die Abdeckung war ausgewogen über Amerika, EMEA und APAC verteilt, sodass Annahmen zu Preisgestaltung, Bereitstellungsmix und Adoptionstempo mit tatsächlichen Kaufmustern und Verlängerungsverhalten abgeglichen werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 14% | APAC: 43% |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 28% | EMEA: 37% |

| Kleinere Anbieter: 14% | Manager: 58% | Amerika: 20% |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung wurde mit einer Mischung aus Top-down- und Bottom-up-Prüfungen erstellt, damit die Gesamtzahl praktikabel und erklärbar bleibt. Von der Top-down-Seite haben wir den adressierbaren Nachfragepool rekonstruiert, indem wir Loyalty-Ausgaben mit messbaren Aktivitäten im Einzelhandel und Dienstleistungssektor, der Durchdringung des digitalen Handels und Budgets für Marketingtechnologie verknüpft und anschließend regionale Annahmen zu Adoption und Anbindungsraten angewendet haben.

Um das Modell an die tatsächliche Kaufweise von Loyalty-Programmen zu koppeln, wurden die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, etwa gesampelten Preisspannen für Plattformabonnements und Dienstleistungen, geschätzten Zahlen aktiver Enterprise-Programme und typischen Verhältnissen von Implementierung zu Managed Services. Zu den wichtigsten Inputs zählten der Anteil der Cloud-Bereitstellung, das Wachstum der Mitgliederbasis und die Engagement-Intensität (Earn- und Burn-Aktivität), die Programmkomplexität (Multi-Marken-, Koalitions- und Omnichannel-Anforderungen), der Aufwand für die Einhaltung des Datenschutzes sowie regionale Währungs- und Inflationstrends, die Vertragswerte beeinflussen.

Die Prognose nutzte Szenarioanalysen, gestützt durch Trendglättung bei den Schlüsseltreibern, und die Ergebnisse wurden anschließend mit den Erwartungen der Befragten zu Verlängerungsraten, Upsell-Modulen (Analytik, Personalisierung, mobile Wallets) und neuen Programmeinführungen validiert. Wo Bottom-up-Belege für kleinere Regionen oder Branchen lückenhaft waren, wurden Lücken durch konservative Bandbreiten geschlossen, die sich an beobachteten Preisbändern und Adoptionsniveaus in vergleichbaren Märkten orientierten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Prüfungen, damit eine Verzerrung durch eine einzelne Quelle die endgültige Zahl nicht beeinflusst. Modellergebnisse wurden mit unabhängigen Signalen wie berichteten Wachstumsmustern bei Software und Dienstleistungen, öffentlicher Einzelhandels- und E-Commerce-Dynamik sowie angegebenen Prioritäten für Loyalty-Investitionen aus Branchenumfragen verglichen, und Ausreißer wurden anschließend überprüft und korrigiert.

Vor der Freigabe durchläuft die Arbeit schrittweise Analystenprüfungen, die Annahmen, Währungsumrechnungen und die Jahresausrichtung erneut überprüfen. Befragte werden erneut kontaktiert, wenn ein Ergebnis nicht mit dem Marktverhalten übereinzustimmen scheint. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und ein abschließender Durchlauf vor der Veröffentlichung wird abgeschlossen, damit Kunden die aktuellste Sicht erhalten.

Marktgröße für Loyalty-Management von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für das Loyalty-Management stimmen oft nicht überein, was in der Regel auf Umfangsgrenzen, das für die Größenbestimmung verwendete Ankerjahr und die Art der Erfassung von Dienstleistungs- und wiederkehrenden Softwareumsätzen zurückzuführen ist. Unterschiede zeigen sich auch, wenn die Preisgestaltung als einfacher Durchschnitt modelliert wird, statt für Cloud-Mix, Vertragslaufzeit und regionale Währungszeitpunkte angepasst zu werden.

Belege wie integrationsgetriebene Bereitstellungsaktivitäten (POS-, E-Commerce-, CRM- und mobile App-Verbindungen) und die beobachtete Aufteilung zwischen Plattformabonnement und Implementierungsunterstützung sind die Prüfungen, die Mordor Intelligence an eine Software-plus-Services-Sicht des Loyalty-Managements binden, statt angrenzende Promotion-Tools einzubeziehen, die keine Punkte und Stufen verwalten.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 16,44 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 13,59 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und könnte Teile der Implementierung und der Managed Services als außerhalb des Geltungsbereichs behandeln, was den Ausgangswert senkt, selbst wenn der langfristige Wachstumstrend ähnlich ist. |

| Branchenverlag B | 15,19 Mrd. USD (2025) | Behält eine breitere Lösungs- und Dienstleistungsdefinition bei und verankert die Größenbestimmung im Jahr 2025, was die Gesamtwerte erhöhen kann, wenn mehr professionelle Dienstleistungen und bindungsbezogene angrenzende Arbeiten in denselben Bereich einbezogen werden. |

Die Streuung zwischen den drei Werten wird hauptsächlich durch die Wahl des Basisjahres und den Umfang der um die Plattform herum erfassten Dienstleistungen erklärt. Indem der Geltungsbereich an die Loyalty-Programmoperationen (Punkte, Stufen, Wallets, Prämien und erforderliche Integrationen) gekoppelt und Preis- und Adoptionsannahmen einem Stresstest unterzogen werden, bleibt die resultierende Marktgröße auf klare Inputs und wiederholbare Schritte rückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Loyalty Management Markt im Jahr 2026 und wie schnell wächst er?

Der Markt beläuft sich im Jahr 2026 auf USD 16,44 Milliarden und wird voraussichtlich mit einer CAGR von 14,62 % wachsen und bis 2031 USD 32,52 Milliarden erreichen.

Welche Region zeigt das schnellste Wachstumspotenzial für Kundenbindungsplattformen?

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 14,88 %, da einheitliche Zahlungsschnittstellen und QR-Interoperabilität es Verbrauchern ermöglichen, Punkte sofort beim Checkout einzulösen.

Warum gewinnen B2B-Kundenbindungsprogramme an Dynamik?

Hersteller und Händler sehen einen höheren Lebenszeitwert in der Bindung von Kanalpartnern, was eine CAGR von 17,52 % für B2B-Lösungen bis 2031 antreibt.

Welches Bereitstellungsmodell verdrängt On-Premise-Kundenbindungssysteme?

Cloud-basierte API-Plattformen wachsen jährlich um 16,44 % und verdrängen den 74,74-prozentigen Anteil von On-Premise-Bereitstellungen im Jahr 2025.

Wie wirken sich Datenschutzbestimmungen auf Kundenbindungsstrategien aus?

DSGVO, CCPA und ähnliche Gesetze zwingen Anbieter, Speicher zu lokalisieren und explizite Einwilligung einzuholen, was einen Compliance-Mehraufwand von 30–40 % verursacht und Anbieter mit regionalen Rechenzentren begünstigt.

Welcher technologische Trend verbessert den ROI von Prämienprogrammen am stärksten?

KI-gesteuerte Personalisierungsmaschinen, die Anreize in Echtzeit anpassen, erzielen bei frühen Anwendern eine 5,2-fache Rendite auf Kundenbindungsausgaben und verbessern die Programmwirtschaft erheblich.

Seite zuletzt aktualisiert am: