Schmerzmanagement-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 85.63 Milliarden US-Dollar |

| Marktgröße (2031) | 106.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.53% CAGR |

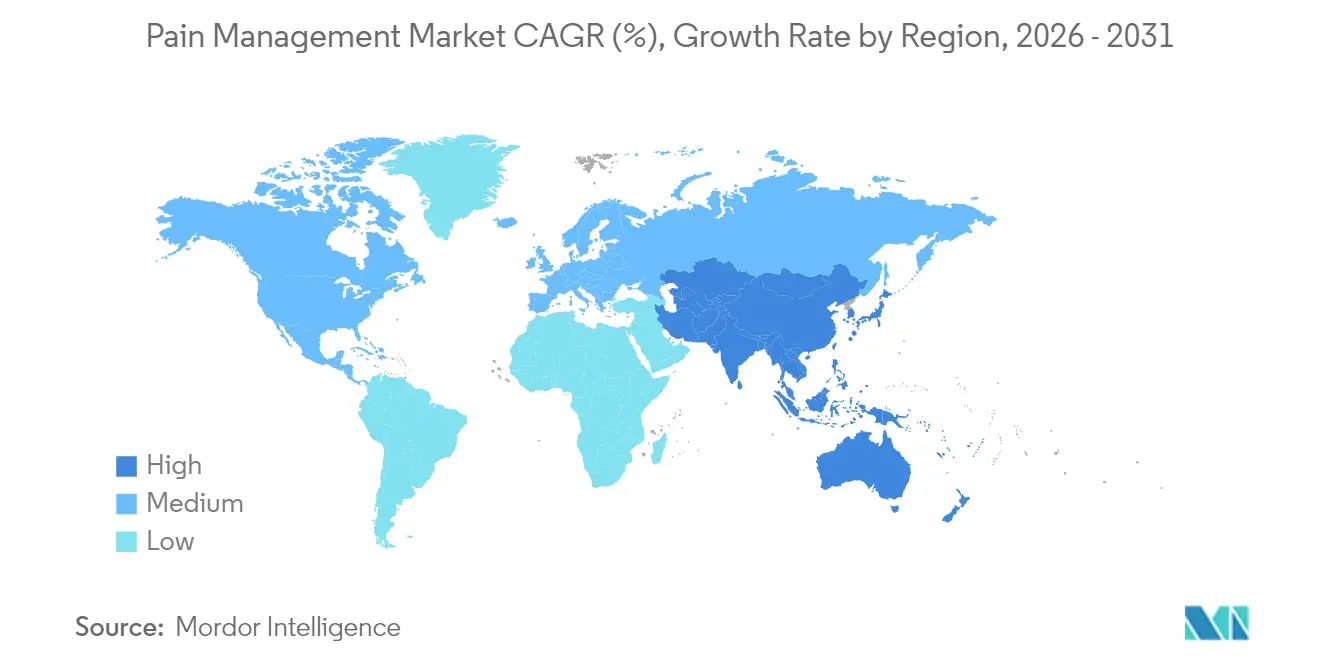

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schmerzmanagement-Marktanalyse von Mordor Intelligence

Die Schmerzmanagement-Marktgröße im Jahr 2026 wird auf 85,63 Milliarden USD geschätzt, wächst ausgehend vom Wert des Jahres 2025 von 81,92 Milliarden USD, mit Prognosen für 2031, die 106,86 Milliarden USD zeigen, und wächst mit einer CAGR von 4,53 % über den Zeitraum 2026–2031. Steigende Lebenserwartung, strenge Opioidvorschriften und der zunehmende Einsatz vernetzter Neuromodulationsplattformen bilden die Grundlage dieser Wachstumsentwicklung. Kliniker bevorzugen nunmehr multimodale Therapieschemata, die nicht-opioidbasierte Pharmakologie mit gerätegestützten Behandlungen verbinden – ein Wandel, der durch Vergütungsanreize verstärkt wird, die dauerhafte Ergebnisse gegenüber der Anzahl verschriebener Tabletten belohnen. Die Integration digitaler Gesundheitslösungen verbessert die Langzeitüberwachung und gleicht die Behandlungsintensität mit vom Patienten in Echtzeit gemeldeten Schmerzwerten ab, während stationäre Wiederaufnahmen reduziert werden. Verschärfte ESG-Kontrollen gegenüber etablierten Opioidherstellern beschleunigen unterdessen die Kapitalflüsse zu Entwicklern nicht-suchtgefährdender Alternativen und KI-gestützter Dosierungsalgorithmen.

Wichtigste Erkenntnisse des Berichts

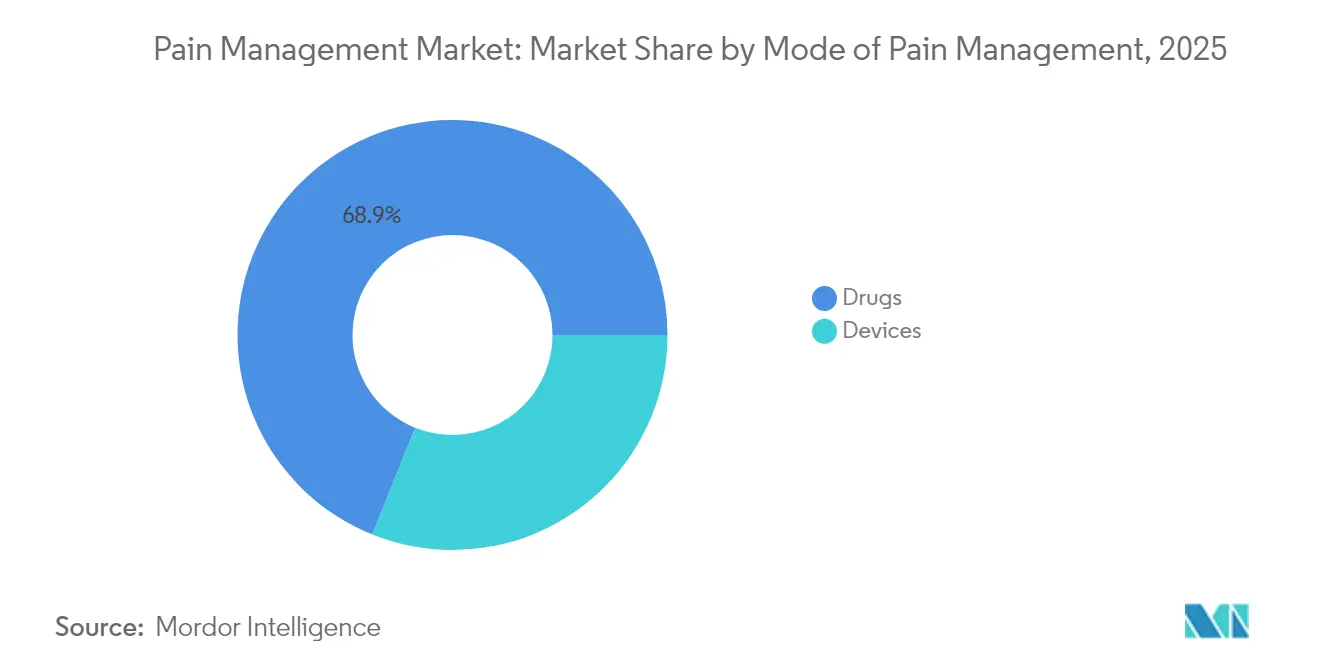

- Nach Art des Schmerzmanagements hielten Medikamente im Jahr 2025 einen Schmerzmanagement-Marktanteil von 68,92 %, während Geräte bis 2031 die schnellste CAGR von 9,99 % verzeichnen sollen.

- Nach Anwendung führte neuropathischer Schmerz mit einem Umsatzanteil von 32,10 % im Jahr 2025; Therapien bei Gesichtsschmerz und Migräne sollen bis 2031 mit einer CAGR von 8,67 % wachsen.

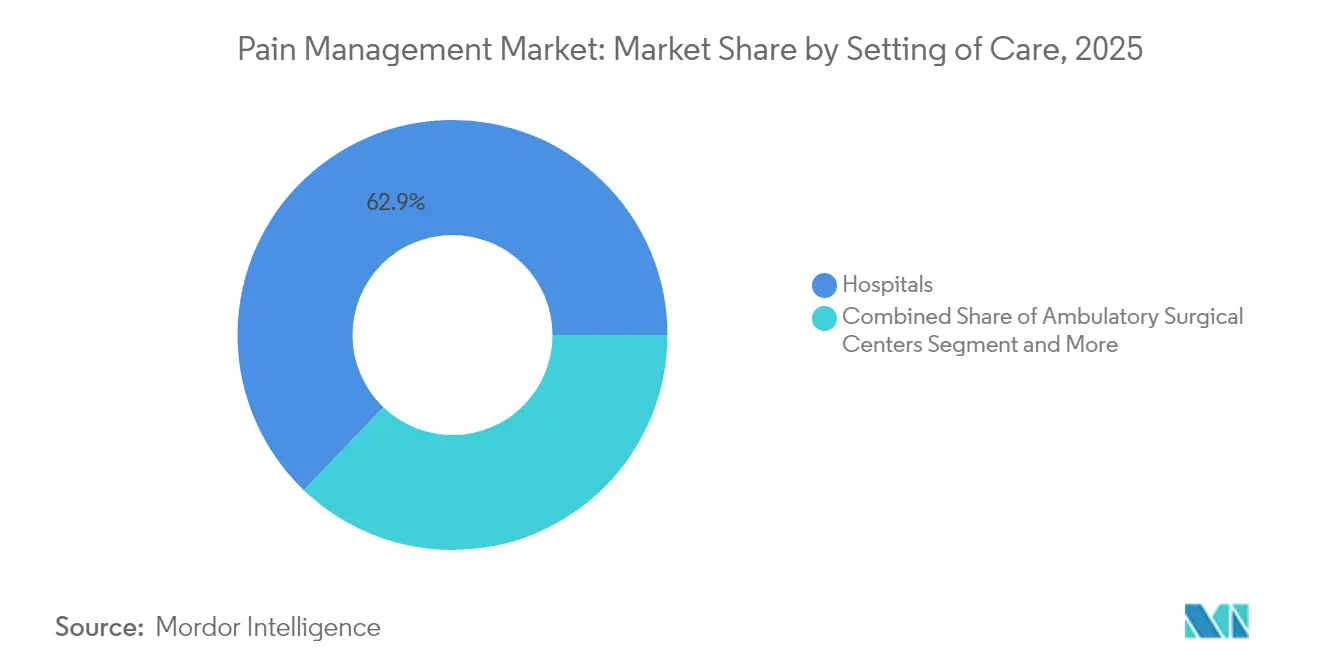

- Nach Versorgungsumfeld entfielen im Jahr 2025 62,85 % der Schmerzmanagement-Marktgröße auf Krankenhäuser, und die Heimversorgung soll bis 2031 mit einer CAGR von 11,55 % wachsen.

- Nach Geografie trug Nordamerika im Jahr 2025 38,10 % des Umsatzes bei, während Asien-Pazifik im Prognosezeitraum voraussichtlich eine CAGR von 10,55 % erzielen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Schmerzmanagement-Markttrends und Einblicke

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Altersbedingter Anstieg der Prävalenz chronischer Schmerzen | +1.2% | Weltweit, mit Schwerpunkt in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Klinische Validierung der Neuromodulationseffizienz | +0.8% | Nordamerika & Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wandel zu opioidschonenden multimodalen Therapieprotokollen | +0.9% | Weltweit, geführt von den regulatorischen Rahmenbedingungen Nordamerikas | Mittelfristig (2–4 Jahre) |

| Rasche Einführung ambulanter Operationszentren für Schmerzeingriffe | +0.6% | Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Risikokapitalfinanzierung für Closed-Loop-Stimulationsplattformen | +0.4% | Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| KI-gestützte, patientenspezifische Dosierungsalgorithmen | +0.3% | Nordamerika & Europa, Pilotprogramme in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Altersbedingter Anstieg der Prävalenz chronischer Schmerzen

Wachsende Bevölkerungsgruppen ab 45 Jahren weisen jetzt die höchste Inzidenz chronischer muskuloskelettaler und neuropathischer Beschwerden auf. Im Jahr 2024 berichteten 24,3 % der US-amerikanischen Erwachsenen über chronische Schmerzen, wobei die Prävalenz in der Gruppe der über 65-Jährigen am höchsten war. Eine europäische Metaanalyse beziffert die Prävalenz bei Erwachsenen auf 21,45 %, angetrieben durch Diabetes, Arthritis und postoperative Syndrome. Patienten, die mit anhaltenden Schmerzen leben, verursachen doppelt so hohe Gesundheitsausgaben wie gleichaltrige Vergleichspersonen und verlieren jährlich 12.167 USD an Produktivität in Hocheinkommensländern[1]Caroline Rometsch et al., "Chronischer Schmerz in europäischen erwachsenen Bevölkerungsgruppen: Eine systematische Übersicht und Metaanalyse," PAIN, lww.com. Kostenträger lenken daher Mittel in Langzeitprogramme, die pharmazeutische, gerätebasierte und verhaltenstherapeutische Elemente kombinieren. Die Anerkennung chronischer Schmerzen als eigenständige Krankheitsentität erschließt zudem spezifische Erstattungscodes und Kapazitäten von Spezialpraxen weltweit.

Klinische Validierung der Neuromodulationseffizienz

Wegweisende Kosten-Nutzen-Studien zeigen, dass die Rückenmarkstimulation in Kombination mit der besten medizinischen Therapie über 10 Jahre kosteneffektiv bleibt und das pharmakologische Management bei üblichen Zahlungsbereitschaftsschwellenwerten übertrifft[2]Xiaofeng Zhou et al., "Wirtschaftliche Bewertung von Behandlungsstrategien für das komplexe regionale Schmerzsyndrom," Frontiers in Pharmacology, frontiersin.org. Die Technologie des dorsalen Wurzelganglions liefert noch höhere qualitätsbereinigte Lebensjahre bei fokalen neuropathischen Syndromen, trotz höherer Anfangskosten. Closed-Loop-Plattformen passen die Amplitude nun automatisch anhand evozierter zusammengesetzter Aktionspotenziale an und erhalten die Analgesie aufrecht, wenn sich physiologische Zustände ändern. Regulierungsbehörden beschleunigen die Markteinführung durch die Bezeichnung als Breakthrough-Gerät, was die Überprüfungszeiten verkürzt und Risikokapitalinvestitionen anreizt. Erweiterte Erstattungsleistungen in ausgewählten EU-Mitgliedstaaten bestätigen die Anerkennung des dauerhaften Neuromodulationswertes, was das Einkaufsvertrauen der Krankenhäuser und die Einführungsrate durch Ärzte erhöht.

Wandel zu opioidschonenden multimodalen Therapieprotokollen

Programme zur verbesserten Genesung nach Operationen (Enhanced Recovery After Surgery) institutionalisieren die multimodale Analgesie, die nichtsteroidale Antirheumatika (NSAIDs), Regionalblockaden und nicht-opioidbasierte Adjuvanzien kombiniert und opioidbasierten Therapieschemata zur Schmerzkontrolle gleichkommt oder diese übertrifft. Kostenträger belohnen solche Protokolle mit gebündelten Zahlungsboni und Ausnahmegenehmigungen bei der Vorautorisierung. Frühe Opioidexposition korreliert mit langfristiger Behinderung, was Fachgesellschaften dazu veranlasst, nicht-opioidbasierte Optionen als Erstlinientherapie aufzuwerten. Pharmapipelines reagieren mit nicht-suchtgefährdenden Natriumkanalinhibitoren und peripher wirkenden Kappa-Agonisten, von denen mehrere mittlerweile das FDA-Etikett „Breakthrough-Therapie” tragen. Multimodale Plattformen, die digitales Coaching mit pharmakologischen und interventionellen Werkzeugen integrieren, verbessern die Therapietreue und dokumentieren vom Patienten berichtete Ergebnisse für Pay-for-Performance-Verträge.

Rasche Einführung ambulanter Operationszentren für Schmerzeingriffe

Ambulante Operationszentren (ASCs) führen Radiofrequenzablation, neurolytische Blockaden und Generatorwechsel zu 30–50 % niedrigeren Einrichtungskosten als stationäre Operationssäle durch und weisen dabei vergleichbare Sicherheitsprofile auf. Fortschrittliche Bildgebung, geringere Anästhesieanforderungen und Protokolle zur raschen Mobilisierung ermöglichen es den Patienten, noch am selben Tag nach Hause zu gehen, was die Zufriedenheitswerte steigert. Staatliche Regulierungsbehörden in den USA haben den Lizenzrahmen erweitert, sodass ambulante Operationszentren auch intrathekale Pumpenwiederauffüllungen und Probestimulatorplatzierungen durchführen dürfen. Gerätehersteller entwickeln jetzt flache Leitungen und Einstich-Einführungssets, die auf den Arbeitsablauf in ambulanten Operationszentren zugeschnitten sind. Gesundheitssysteme bilden Gemeinschaftsunternehmen mit Chirurgen, um dieses ambulante Volumen zu erschließen und den Schmerzmanagement-Markt weiter zu dezentralisieren.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe CAPEX/OPEX für implantierbare Geräte | -0.7% | Weltweit, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung in Schwellenmärkten | -0.5% | Asien-Pazifik, Lateinamerika, MEA | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiken bei vernetzten Pumpen | -0.3% | Weltweit, konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| ESG-Kontrolle gegenüber Opioidherstellern | -0.4% | Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe CAPEX/OPEX für implantierbare Geräte

Implantierbare Impulsgeneratoren, die pro Patient zwischen 20.000 und 50.000 USD kosten, übersteigen viele Budgets des öffentlichen Sektors in Schwellenländern. Austauschingriffe alle 4–7 Jahre verursachen zusätzliche Anästhesie- und Hospitalisierungskosten, was die Toleranz der Kostenträger belastet. Gesundheitstechnologie-Bewertungsagenturen fordern nun zehnjährige Real-World-Belege, bevor sie hochkostenintensive Neuromodulations-Erstattungslinien genehmigen. Hersteller reagieren durch den Wechsel zu wiederaufladbaren Batterien und automatisierter Programmierung, die klinische Berührungspunkte reduzieren. Leasing-Modelle und ergebnisbasierte Verträge tauchen zwar auf, doch die Kapitalintensität bleibt in einkommensschwachen und mittleren Umgebungen ein wesentlicher Engpassfaktor.

Begrenzte Erstattung in Schwellenmärkten

Nationale Versicherungsprogramme in Indien, Indonesien und Brasilien priorisieren Infektionskrankheiten und Müttergesundheit und lassen nur begrenzte Deckung für chronische Schmerzinterventionen übrig. Selbst getragene Ausgaben machen in mehreren ASEAN-Staaten noch mehr als 50 % der gesamten Gesundheitsausgaben aus, was den Zugang zu Rückenmarksstimulatoren und neuartigen Biologika einschränkt. Langwierige regulatorische Zeitpläne erhöhen die Einführungskosten und verzögern die Produktverfügbarkeit häufig um drei bis fünf Jahre gegenüber den Vereinigten Staaten. Lokalisierte Anforderungen an klinische Belege erhöhen die Versuchskosten zusätzlich. Interessengruppen erkunden gestaffelte Preisstrategien und öffentlich-private Partnerschaften, um den Therapiezugang zu erweitern, doch eine bedeutende Ausweitung der Erstattung ist unwahrscheinlich, bevor umfassendere Reformen der Gesundheitssystemfinanzierung reifen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art des Schmerzmanagements: Geräte treiben Innovation trotz Medikamentendominanz voran

Medikamente hielten im Jahr 2025 68,92 % des Schmerzmanagement-Marktanteils, gestützt durch NSAIDs, Antikonvulsiva und selektive Antidepressiva für neuropathische Indikationen. Nicht-opioidbasierte Innovationen, einschließlich Natriumkanalblocker, erhalten den Schwung aufrecht, da Leitlinienautoren opioidschonende Therapieschemata fördern. In Wertangaben stieg das Medikamentensegment um 3,2 Milliarden USD im Jahresvergleich, unterstützt durch eine starke Nachfrage nach Generika in Asien-Pazifik und Lateinamerika. Geräte sollen Pharmazeutika mit einer CAGR von 9,99 % übertreffen und bis 2031 rund 11 Milliarden USD zur Schmerzmanagement-Marktgröße hinzufügen.

Closed-Loop-Rückenmarksstimulatoren und dorsale Wurzelganglion-Systeme sind die Speerspitze dieses Anstiegs und nutzen physiologisches Echtzeit-Feedback zur Feinabstimmung von Amplitude und Pulsbreite. Analgetische Infusionspumpen werden kleiner, während sie Bluetooth-fähige Dosierungsprotokolle erhalten, die Kliniker-Dashboards speisen. Von der FDA im Jahr 2024 und 2025 erteilte Breakthrough-Gerät-Bezeichnungen verkürzen die Überprüfungszyklen um sechs bis neun Monate und beschleunigen die kommerzielle Markteinführung. Da sich die wertbasierte Beschaffung ausbreitet, bewerten Krankenhauseinkäufer zunehmend die Gesamtbetriebskosten – eine Kennzahl, die wiederaufladbare Stimulatoren mit langer Batterielaufzeit begünstigt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Anwendung: Führungsposition bei neuropathischen Schmerzen sieht sich mit Migräneinnovationen konfrontiert

Neuropathische Erkrankungen erzielten im Jahr 2025 einen Umsatzanteil von 32,10 %, gestützt durch steigende Diabetes-Inzidenz und postoperative Nervenverletzungen. Fälle peripherer Neuropathie machen mittlerweile jeden vierten Klinikbesuch in tertiären Schmerzzentren aus, was den erweiterten Einsatz von Antikonvulsiva mit doppeltem Wirkmechanismus und Hochfrequenzstimulationen vorantreibt. Krebsschmerzen bleiben bedeutend, wachsen jedoch moderater, da sich Palliativpflegeprotokolle weiterentwickeln.

Gesichtsschmerz und Migräne weisen die schnellste Entwicklung auf und wachsen jährlich um 8,67 % auf der Grundlage von CGRP-monoklonalen Antikörpern und niedermolekularen Gepants. Digitale Therapeutika, die kognitive Verhaltensmodule zur Migräneprophylaxe bereitstellen, erreichten 2025 die US-Medicare-Abdeckung und verbessern den Patientenzugang. Gezielte Okzipitalnervstimulatoren treten ebenfalls in Zulassungsstudien ein und versprechen gerätebasierte Linderung für therapieresistente Migränepatienten. Präzisionsmedizinische Ansätze, die Natriumkanalvarianten genotypisieren, könnten bald die Therapieauswahl sowohl für neuropathische als auch für Migränekohorten leiten und die klinische Einführung vertiefen.

Nach Versorgungsumfeld: Heimversorgungsrevolution stellt Krankenhausdominanz in Frage

Krankenhäuser repräsentieren im Jahr 2025 noch immer 62,85 % der Schmerzmanagement-Marktgröße aufgrund komplexer Implantationen, Pumpenwiederauffüllungen und des Managements von Begleiterkrankungen. Tertiärzentren behalten einen Vorteil in der Bildgebungsinfrastruktur und der multidisziplinären Personalbesetzung und erhalten so das Eingriffvolumen. Dennoch vergrößert sich das Kostengefälle zwischen stationären und ambulanten Versorgungsumgebungen im Rahmen von Pauschalzahlungssystemen, was Gesundheitssysteme zu dezentralisierten Modellen drängt.

Heimversorgung und Fernüberwachung sollen jährlich um 11,55 % wachsen. Vernetzte intrathekale Pumpen übermitteln nun Dosierungsprotokolle und Batteriestatus an Cloud-Dashboards, sodass Kliniker die Therapie anpassen können, bevor unerwünschte Ereignisse eintreten. Tragbare Biosensoren erfassen Gang, Schlaf und Herzratenvariabilität und produzieren objektive Endpunkte für die Erstattung und klinische Entscheidungsunterstützung. Auf Zero-Trust-Architektur basierende Cybersicherheitsprotokolle sichern Datenströme ab und stärken das Vertrauen von Kostenträgern und Patienten in die dezentrale Versorgung.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Geografieanalyse

Nordamerika erzielte im Jahr 2025 38,10 % des Umsatzes, gestützt durch ausgereifte Erstattungsstrukturen, umfangreiche Netzwerke ambulanter Operationszentren und schnelle FDA-Zulassungsverfahren. Die anhaltende Prozessführung rund um das Opioid-Marketing treibt die Diversifikation hin zu nicht-suchtgefährdenden Modalitäten voran und erhöht die Nachfrage nach Neuromodulation und nicht-opioidbasierten Analgetika. Die Ausweitung von Medicaid auf weitere US-Bundesstaaten im Jahr 2025 verbreitert zudem die Patientenpools für umfassende Schmerzmanagementprogramme.

Europa zeigt eine ausgewogene Reife; westliche Staaten verzeichnen inkrementelle Zuwächse, während östliche Märkte die Geräteeinführung unter EU-Kohäsionsfinanzierung beschleunigen. Die rollierenden Überprüfungsverfahren der Europäischen Arzneimittel-Agentur verkürzten die durchschnittlichen Zulassungszeiten für Biosimilars und neuartige Analgetika im Jahr 2025 um 15 %. Nationale Gesundheitstechnologie-Bewertungsgremien erkennen zunehmend Lebensqualitätsergebnisse an, was zu einer breiteren Erstattung für validierte Neuromodulationsindikationen führt.

Asien-Pazifik liefert die schnellste regionale CAGR von 10,55 % bis 2031. Chinas Blaupause „Gesundes China 2030” stuft chronischen Schmerz als Priorität ein und ermöglicht es Krankenhäusern der zweiten Ebene, spezialisierte Schmerzkliniken einzurichten. Indiens im Jahr 2025 verabschiedete Telemedizin-Richtlinien legalisieren E-Rezepte für nicht-rezeptpflichtige Medikamente und fördern digitale Konsultationsplattformen. Allerdings schränken ungleichmäßige Versicherungsdurchdringung und fragmentierte Anbietermärkte nach wie vor die Einführung hochkostenintensiver Implantate ein und begrenzen die absolute Marktgröße im Verhältnis zum demografischen Potenzial.

Wettbewerbslandschaft

Die Wettbewerbsintensität bleibt moderat, da etablierte Pharmaunternehmen umfangreiche Patentportfolios und globale Vertriebsnetze nutzen, um ihren Marktanteil zu verteidigen. Ihre Pipelines neigen sich nun zu peripheren Natriumkanalblockern, N-Typ-Kalziumkanalinhibitoren und Biologika, die auf Entzündungskaskaden abzielen. Mehrere multinationale Unternehmen haben ihre Opioidportfolios im Jahr 2025 in separate juristische Einheiten ausgegliedert, um ESG-Risiken zu mindern, und Kapital in nicht-suchtgefährdende Vermögenswerte umgeleitet.

Gerätehersteller differenzieren sich durch algorithmische Personalisierung, Batterielanglebigkeit und MRT-Kompatibilität. Erstmals in der Klasse zugelassene Closed-Loop-Stimulatoren, die 2025 eingeführt wurden, zeigen zweistellige Verbesserungen bei den Ansprechraten gegenüber Open-Loop-Vergleichspräparaten nach 12 Monaten. Hybride Cloud-Plattformen überlagern prädiktive Analytik auf Stimulationsprotokolle und ermöglichen es Anbietern, Einstellungen aus der Ferne anzupassen.

Innovatoren im Bereich digitaler Therapeutika sichern sich regulatorische Zulassungen für appbasierte Verhaltensprogramme zur Behandlung von Kreuzschmerzen, Migräne und Fibromyalgie. Strategische Allianzen kombinieren diese Apps mit pharmakologischen Starterpaketen und schaffen gebündelte Angebote, die den Präferenzen der Kostenträger für eine ganzheitliche Versorgung entsprechen. Die fünf größten Unternehmen kontrollieren zusammen rund 48 % des weltweiten Umsatzes, was eine moderat konzentrierte Struktur unterstreicht, die dennoch ausreichend Raum für spezialisierte Markteinsteiger lässt.

Führende Unternehmen im Schmerzmanagement-Markt

Abbott Laboratories

Becton, Dickinson and Company

Boston Scientific Corporation

Johnson & Johnson (DePuy Synthes, Ethicon)

Baxter International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Die FDA ließ Tonmya (Cyclobenzaprin HCl sublingual) für Fibromyalgie zu und erweitert damit die nicht-opioidbasierten Optionen für weitverbreitete chronische Schmerzen.

- Januar 2025: Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) genehmigte Journavx (Suzetrigin) 50-mg-Tabletten, ein erstmalig in der Klasse zugelassenes nicht-opioidbasiertes Analgetikum für moderate bis schwere akute Schmerzen bei Erwachsenen.

Berichtsumfang des globalen Schmerzmanagement-Markts

Schmerz ist eine unangenehme Empfindung im Körper aufgrund anhaltender oder bevorstehender Gewebeschädigung. Schmerzmanagement umfasst Therapien, Medikamente und Geräte, die zur Linderung von Schmerzen beitragen. Der Schmerzmanagement-Markt ist segmentiert nach Art des Schmerzmanagements (Medikamente und Geräte); Medikamente werden weiter unterteilt in (Opioide und nicht-narkotische Analgetika), und nicht-narkotische Analgetika werden weiter in (nichtsteroidale Antirheumatika, Anästhetika, Antikonvulsiva, Antidepressiva und sonstige nicht-narkotische Analgetika) untergliedert; Geräte werden unterteilt in (Neurostimulationsgeräte und analgetische Infusionspumpen); Neurostimulationsgeräte werden weiter untergliedert in (transkutane elektrische Nervenstimulationsgeräte sowie Gehirn- und Rückenmarksstimulationsgeräte), und analgetische Infusionspumpen werden weiter untergliedert in (intrathekale Infusionspumpen und externe Infusionspumpen); nach Anwendung (neuropathischer Schmerz, Krebsschmerz, Gesichtsschmerz und Migräne, muskuloskelettaler Schmerz und sonstige Anwendungen) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Medikamente | Opioide | |

| Nicht-narkotische Analgetika | NSAIDs | |

| Anästhetika | ||

| Antikonvulsiva | ||

| Antidepressiva | ||

| Geräte | Neuromodulationsgeräte | TENS |

| Rückenmarksstimulation (SCS) | ||

| Dorsales Wurzelganglion (DRG) | ||

| Vagus- und periphere Nervenstimulatoren | ||

| Analgetische Infusionspumpen | Intrathekale Pumpen | |

| Externe PCA-Pumpen | ||

| Radiofrequenzablationssysteme | ||

| Neuropathischer Schmerz |

| Krebsschmerz |

| Muskuloskelettaler Schmerz |

| Gesichtsschmerz & Migräne |

| Postoperativer & akuter Schmerz |

| Krankenhäuser |

| Ambulante Operationszentren |

| Heimversorgung & Fernüberwachung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat (GCC) |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Art des Schmerzmanagements | Medikamente | Opioide | |

| Nicht-narkotische Analgetika | NSAIDs | ||

| Anästhetika | |||

| Antikonvulsiva | |||

| Antidepressiva | |||

| Geräte | Neuromodulationsgeräte | TENS | |

| Rückenmarksstimulation (SCS) | |||

| Dorsales Wurzelganglion (DRG) | |||

| Vagus- und periphere Nervenstimulatoren | |||

| Analgetische Infusionspumpen | Intrathekale Pumpen | ||

| Externe PCA-Pumpen | |||

| Radiofrequenzablationssysteme | |||

| Nach Anwendung | Neuropathischer Schmerz | ||

| Krebsschmerz | |||

| Muskuloskelettaler Schmerz | |||

| Gesichtsschmerz & Migräne | |||

| Postoperativer & akuter Schmerz | |||

| Nach Versorgungsumfeld | Krankenhäuser | ||

| Ambulante Operationszentren | |||

| Heimversorgung & Fernüberwachung | |||

| Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Golfkooperationsrat (GCC) | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Schmerzmanagement-Markts?

Der Markt erzielte im Jahr 2026 85,63 Milliarden USD und soll bis 2031 auf 106,86 Milliarden USD anwachsen.

Welche Therapieklasse führt den globalen Umsatz an?

Pharmakologische Produkte bleiben dominant und tragen 68,92 % des Umsatzes im Jahr 2025 bei.

Welche Region wächst am schnellsten?

Asien-Pazifik soll aufgrund der Digitalisierung des Gesundheitswesens und steigender Einkommen bis 2031 mit einer CAGR von 10,55 % wachsen.

Welche Anwendung wächst am schnellsten?

Interventionen bei Gesichtsschmerz und Migräne sind mit einer CAGR von 8,67 % auf Kurs, angetrieben durch CGRP-basierte Medikamente und gezielte Neurostimulation.

Wie schnell entwickeln sich Schmerzmanagement-Geräte?

Das Gerätesegment soll zwischen 2026 und 2031 eine CAGR von 9,99 % erzielen, angeführt von Closed-Loop-Neuromodulationsplattformen.

Seite zuletzt aktualisiert am: