Größe und Anteil des Facility-Management-Marktes der Vereinigten Arabischen Emirate

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

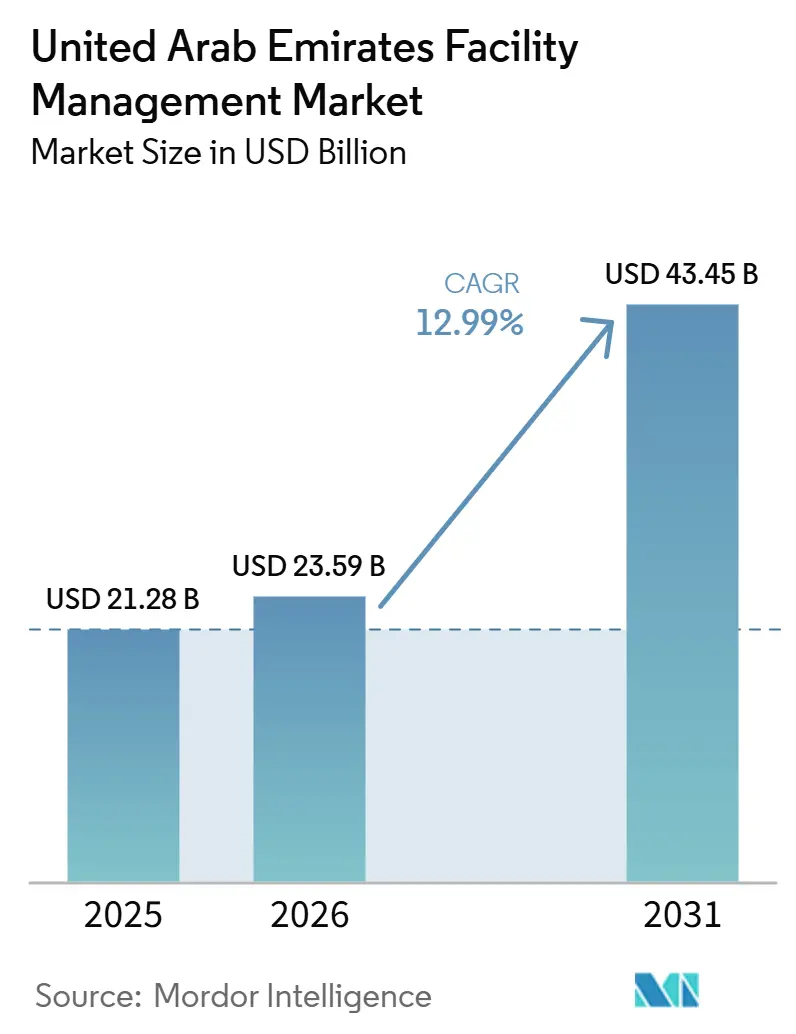

| Marktgröße im Basisjahr (2025) | 21.28 Milliarden US-Dollar |

| Marktgröße (2026) | 23.59 Milliarden US-Dollar |

| Marktgröße (2031) | 43.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.99% CAGR |

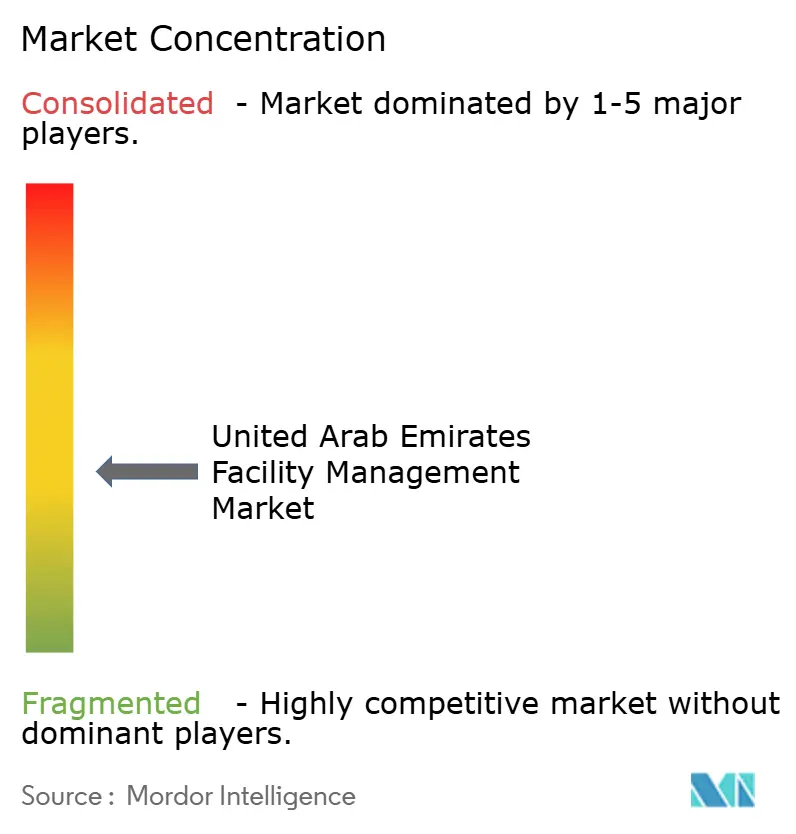

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Facility-Management-Marktes der Vereinigten Arabischen Emirate durch Mordor Intelligence

Die Größe des Facility-Management-Markts der Vereinigten Arabischen Emirate wird voraussichtlich von 21,28 Milliarden USD im Jahr 2025 und 23,59 Milliarden USD im Jahr 2026 auf 43,45 Milliarden USD bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 12,99 % verzeichnen.

Diese Wachstumsdynamik wird durch großangelegte Smart-City-Investitionen, verbindliche Nachhaltigkeitsvorschriften und eine rasche Technologieadoption gestützt, die das Facility Management gemeinsam von einem Kostenzentrum zu einer strategischen Säule des nationalen Diversifizierungsplans erheben. Der Vorstoß in Richtung intelligenter Gebäude zeigt sich in Vorzeigeobjekten wie dem Burj Khalifa, wo eine IoT-Plattform die Wartungsstunden um 40 % reduzierte und die Anlagenzuverlässigkeit auf nahezu 99,95 % steigerte. Parallele Fortschritte in der Fernkühlung und Energieanalytik optimieren den Ressourceneinsatz, senken die Betriebsausgaben und ermöglichen die Einhaltung der strengen Emissionsvorgaben des UAE-Klimagesetzes. Das Bevölkerungswachstum auf prognostizierte 5,8 Millionen Einwohner in Dubai bis 2040 verstärkt die Nachfrage nach nahtlosen Gebäudedienstleistungen, während eine nationale Infrastrukturpipeline im Wert von 100 Milliarden USD neue Umsatzpotenziale für Anbieter erschließt. Der zunehmende Wettbewerb verlagert den Facility-Management-Markt der Vereinigten Arabischen Emirate in Richtung integrierter, ausgelagerter Lösungen, die Skaleneffekte und eine einheitliche Datentransparenz über Hard- und Soft-Services hinweg bieten.

Wesentliche Erkenntnisse des Berichts

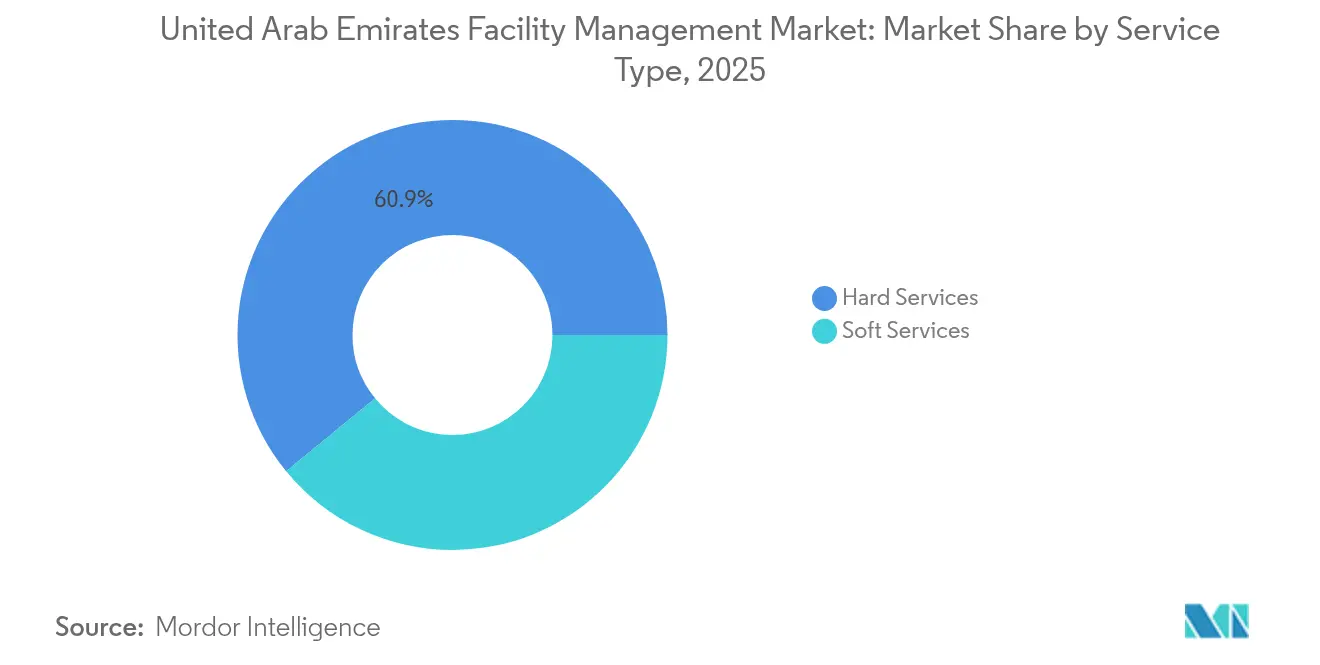

- Nach Servicetyp hielten Hard Services im Jahr 2025 einen Anteil von 60,92 % am Facility-Management-Markt der VAE. Soft Services werden voraussichtlich bis 2031 mit einer CAGR von 12,33 % wachsen.

- Nach Angebotstyp kontrollierten fremdvergebene Modelle im Jahr 2025 64,88 % der Größe des Facility-Management-Marktes der VAE und wachsen mit einer CAGR von 12,21 %.

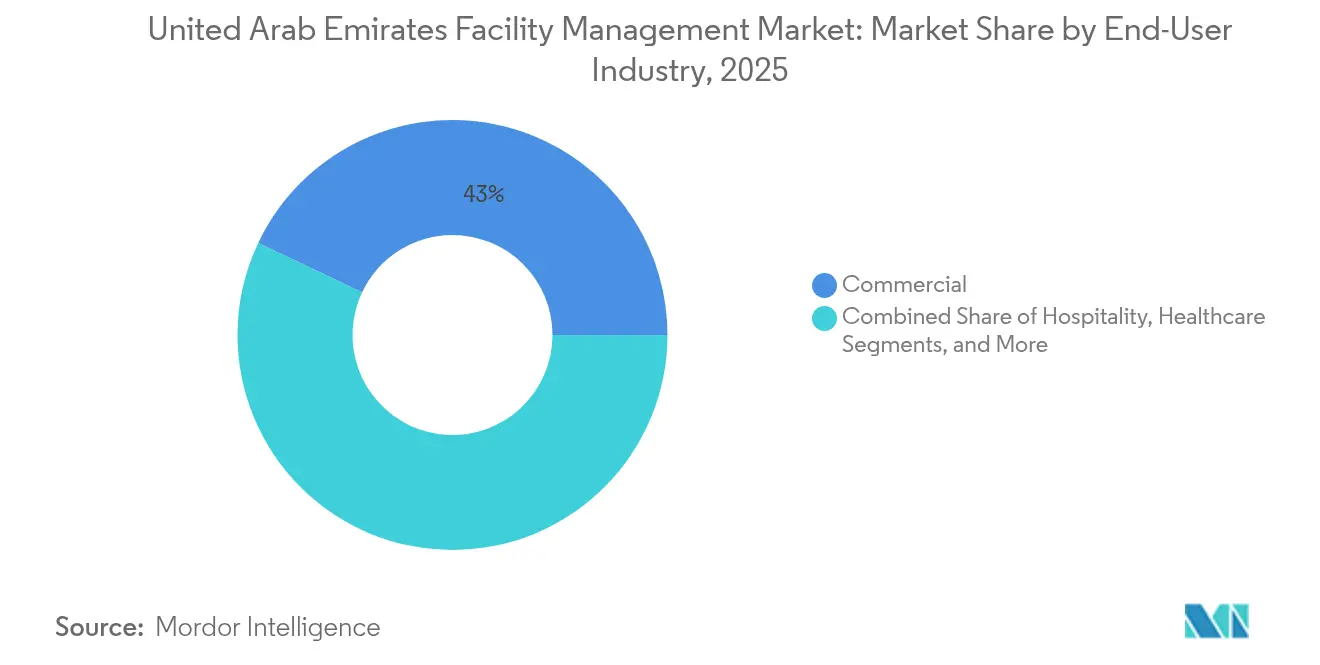

- Nach Endnutzerbranche erfassten gewerbliche Einrichtungen im Jahr 2025 42,96 % des Umsatzes, während für das Gesundheitswesen bis 2031 eine Expansion mit einer CAGR von 12,28 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Facility-Management-Markt der Vereinigten Arabischen Emirate

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Technologische Integration: KI und IoT | +2.8% | Dubai, Abu Dhabi, Ausstrahlungseffekte auf die Nördlichen Emirate | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsinitiativen und Compliance | +2.1% | National, frühe Gewinne in Dubai, Abu Dhabi, Sharjah | Langfristig (≥ 4 Jahre) |

| Wachstum des Gesundheitssektors | +1.9% | Dubai, Abu Dhabi, Ausweitung auf Sharjah | Kurzfristig (≤ 2 Jahre) |

| Urbanisierung und Megaprojekt-Pipeline | +2.4% | Dubai, Abu Dhabi, sekundäres Wachstum in Ajman, Ras al-Khaimah | Mittelfristig (2–4 Jahre) |

| Adoption von fremdvergebenem und integriertem Facility Management | +1.6% | Landesweit, Geschäftsviertel | Kurzfristig (≤ 2 Jahre) |

| Verpflichtende Energieaudits und energetische Sanierungen | +1.4% | National, politischer Schwerpunkt in Dubai, Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Integration: KI und IoT revolutionieren den Betrieb

Intelligente Gebäudeplattformen gestalten den Facility-Management-Markt der VAE um, indem sie vorausschauende Wartung, digitale Zwillinge und Echtzeit-Anlagenüberwachung in den täglichen Arbeitsablauf einbetten. Enovas KI-gestützter virtueller Assistent, der auf dem Gemini-Modell von Google Cloud basiert, automatisiert Serviceanfragen und gibt Teams für hochwertige Analytik frei – ein Spiegelbild des breiteren Wandels hin zu datenreichen Arbeitsabläufen in Energie- und Facility-Portfolios. [1]Enova, "Einführung des KI-gestützten virtuellen Assistenten", enova-me.comEmirates Global Aluminium verzeichnete finanzielle Gewinne in Höhe von USD 100 Millionen nach dem Einsatz von 80 Industrie-4.0-Anwendungsfällen, die die Ausfallzeit um 50 % reduzierten und die Gesamtanlageneffektivität um 12 % steigerten. Diese Gewinne demonstrieren ein reifes Ökosystem, in dem Facility Manager von reaktiver Wartung zu ergebnisorientierten Verträgen übergehen, die durch IoT-Telemetrie und maschinelles Lernen gesteuert werden. Die nationale Strategie für Künstliche Intelligenz der VAE prognostiziert, dass die inländische KI-Wirtschaft von USD 3,47 Milliarden im Jahr 2023 auf USD 46,33 Milliarden bis 2030 ansteigen wird – ein Rückenwind, der Technologie als primären Katalysator für nächste Generation von Servicemodellen verankert.

Nachhaltigkeitsinitiativen: Umweltcompliance treibt Innovation voran

Klimaorientierte Vorschriften beschleunigen den Facility-Management-Markt der VAE in Richtung kohlenstoffarmer Praktiken. Das Bundesgesetzesdekret 11 von 2024 schreibt die Überwachung von Treibhausgasen vor und verhängt Bußgelder von AED 50.000–2 Millionen (USD 13.612,94–0,54 Millionen) bei Nichteinhaltung, was Eigentümer dazu veranlasst, sensorgestützte Energie-Dashboards und erneuerbare Energieintegrationen einzusetzen. DEWAs klimaneutrales Hauptquartier Al Shera'a veranschaulicht den Trend: Steuerungssysteme auf Basis digitaler Zwillinge liefern 66 % Energie- und 48 % Wassereinsparungen und qualifizieren das Gebäude für die LEED-Platin-Zertifizierung. Ergänzende Rahmenwerke wie das Pearl-Bewertungssystem Abu Dhabis stellen sicher, dass Nachhaltigkeitsüberlegungen vom Entwurf bis zum Betrieb reichen. Für bestehende Gebäudebestände zeigen Modellierungen akademischer Forscher, dass sich die Amortisationszeiten energetischer Sanierungen auf unter acht Jahre verkürzen können, während der Strombedarf um bis zu 57 % gesenkt wird, was den wirtschaftlichen Fall für Investitionen validiert. [2]Bundesministerium für Energie und Infrastruktur, "Investitionen in saubere Energie übersteigen AED 45 Milliarden", moei.gov.ae

Wachstum des Gesundheitssektors: Spezialisierte Facility-Management-Dienstleistungen stark nachgefragt

Die rasche Ausweitung der medizinischen Versorgung verändert die Dienstleistungsportfolios im Facility-Management-Markt der VAE. PureHealth verzeichnete im ersten Halbjahr 2024 einen Umsatzsprung von 53 % auf AED 12,5 Milliarden (USD 3,40 Milliarden), getragen durch Akquisitionen wie Circle Health Group und Sheikh Shakhbout Medical City, die die Facility-Fußabdrücke vervielfachen. Burjeel Medical City verzeichnete einen Umsatzanstieg von 21,8 %, da der Patientendurchsatz stieg, was die Nachfrage nach rund um die Uhr laufender Überwachung kritischer Systeme und infektionskontrollfähiger Reinigung verstärkt. Gesundheitseinrichtungen stellen strenge Anforderungen an HVAC, pharmazeutische Lagerung und Abfallentsorgung, was Anbieter dazu veranlasst, spezialisierte Ingenieure zu rekrutieren und in ISO-41001-konforme Qualitätsmanagementsysteme zu investieren. Bei einer nationalen Gesundheitsbelegschaft von 145.981 Personen in 172 Krankenhäusern generiert allein das Volumen dauerhafte Vertragspipelines für integrierte Facility-Management-Anbieter.

Urbanisierung und Infrastrukturentwicklung: Erweiterung des Facility-Management-Fußabdrucks

Staatliche Megaprojekte im Wert von USD 100 Milliarden weiten die geografische Nachfrage im Facility-Management-Markt der VAE aus. Die Etihad-Rail-Verbindung, der Kapazitätsplan des Flughafens Al Maktoum International für 260 Millionen Passagiere und die Dubai Metro Blue Line erfordern nach der Fertigstellung jeweils langfristiges Anlagenmanagement. Dubais Bevölkerung wird voraussichtlich von 3,8 Millionen im Jahr 2024 auf 5,8 Millionen bis 2040 ansteigen, was die bestehenden Versorgungsinfrastrukturen belastet und den Bedarf an leistungsstarken MEP-, Sicherheits- und Abfallentsorgungsdienstleistungen in neuen Wohngebieten steigert. Logistikprojekte wie Aldar Properties' Park mit 1,55 Millionen Quadratfuß in Zusammenarbeit mit DP World erweitern den Anwendungsbereich für Facility-Management-Anbieter, die Lagerautomatisierung und energieeffiziente Beleuchtung beherrschen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Arbeitsmarktbeschränkungen und Emiratisierung | -1.8% | National, ausgeprägt in Dubai, Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Preisdruck und Margenbelastung | -1.4% | Kernmärkte Dubai, Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Steigende Compliance-Kosten (ISO 41001, Nachhaltigkeit) | -1.2% | National, stärker in Dubai, Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Klimaextreme und beschleunigter Anlagenverschleiß | -0.9% | National, hoch in den Nördlichen Emiraten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitsmarktherausforderungen: Verfügbarkeit von Arbeitskräften begrenzt Wachstum

Ein angespanntes Arbeitsangebot und eine schrittweise Emiratisierungsquote erhöhen die Betriebskosten im Facility-Management-Markt der VAE. Unternehmen mit 50 oder mehr Mitarbeitern müssen den Anteil emiratischer Mitarbeiter jährlich um 2 % erhöhen, um bis 2026 eine Schwelle von 10 % zu erreichen, oder AED 96.000 (USD 26.136,85) je unbesetzter Stelle zahlen – eine Strafe, die die Anbietermargen drückt. Kleinere Unternehmen mit 20–49 Mitarbeitern müssen nun 2024 einen und 2025 zwei Emiratier einstellen oder ähnliche Bußgelder zahlen. [3]Rödl & Partner, "Emiratisierungsprioritäten", roedl.com Branchenumfragen zeigen, dass 29 % der Facility-Management-Führungskräfte bereits mit Personalengpässen kämpfen, während 61 % ein Mitarbeiterwachstum erwarten, was ein strukturelles Angebotsgefälle unterstreicht. Die gleichzeitige Einführung einer obligatorischen Arbeitslosenversicherung und eines neuen Sparmodells als Alternative zur Abfindungsleistung am Dienstende erhöht die HR-Komplexität für fremdvergebene Anbieter, die Kostenoptimierung mit Servicequalitätskennzahlen in Einklang bringen müssen.

Wettbewerb auf dem Markt: Preisdruck beeinträchtigt Rentabilität

Eine fragmentierte Wettbewerbslandschaft übt Abwärtsdruck auf die Vertragspreise aus, insbesondere in Dubai, wo die Immobilienservicegebühren im Jahr 2025 um bis zu 10 % gestiegen sind und Eigentümer dazu veranlasst, Facility-Management-Verträge mit knapperen Budgets neu zu verhandeln. Die Baukosten in Dubai bleiben niedriger als in Riad oder Doha, was ausländische Marktteilnehmer anlockt und den Bieterwettbewerb verschärft. Als Reaktion darauf optimieren etablierte Anbieter wie Imdaad ihre Abläufe; ihre SAP-Maximo-Lösung für mobile Arbeitskräfte war ausschlaggebend für den Gewinn einer dreijährigen Reinigungsausschreibung der Dubai Municipality mit 222 Mitarbeitern. Auf Entwicklerseite konsolidierte Union Properties drei Geschäftsbereiche mit dem Ziel, jährliche Einsparungen von AED 7 Millionen (USD 1,91 Millionen) zu erzielen, die sich in engere Facility-Management-Vergütungserwartungen niederschlagen. Anbieter sind daher gezwungen, sich durch Technologie, Branchenspezialisierung und ESG-Compliance zu differenzieren, anstatt allein auf Preislisten zu setzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hard Services dominieren trotz Dynamik bei Soft Services

Hard Services machten 2025 60,92 % des Facility-Management-Marktes der VAE aus, aufgrund anlageintensiver Investitionen in intelligente MEP-, Brandschutz- und vorausschauende Wartungssysteme, die durch digitale Zwillinge und IoT-Monitore verankert sind. DEWAs Al-Shera'a-Hauptquartier veranschaulicht, wie fortschrittliche Sensoren und Analytik den Umfang der technischen Instandhaltung erweitern und gleichzeitig Energiekosten senken, was die Nachfrage nach spezialisierten Ingenieuren verstärkt. Die Größe des Facility-Management-Marktes der VAE für Hard Services wird voraussichtlich eine zweistellige Wachstumstrajektorie beibehalten, da verpflichtende Energieaudits und leistungsbasierte Verträge Zahlungen an messbare Ergebnisse knüpfen. Gleichzeitig wird für Soft Services bis 2031 eine CAGR von 12,33 % prognostiziert, da Arbeitgeber das Wohlbefinden der Nutzer, Reinigung auf Hospitality-Niveau und KI-gestützte Sicherheitspatrouillen priorisieren. Dies schafft einen Konvergenzpfad, bei dem integrierte Anbieter beide Serviceklassen unter einem einzigen SLA bündeln, die Kostentransparenz verbessern und Echtzeit-KPI-Dashboards für Kunden bereitstellen.

Die Konvergenz ist in Unternehmensgeländen sichtbar, wo KI-Videokameras automatische Aufträge an Reinigungsteams auslösen, und in Krankenhäusern, die UV-C-Desinfektionsroboter einsetzen, um Infektionsschutzstandards zu erfüllen. Infolgedessen qualifizieren Soft-Services-Anbieter ihr Personal für datengesteuerte Arbeitsabläufe um, während Hard-Services-Teams mit OEMs zusammenarbeiten, um Ferndiagnose und zustandsbasierte Teileersetzungen zu unterstützen. Bis 2030 werden Paketverträge voraussichtlich Einzeldienstleistungsengagements übertreffen, was die Unterscheidung zwischen technischen und nicht-technischen Säulen weiter verwischt und eine anhaltende Expansion im Facility-Management-Markt der VAE unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Angebotstyp: Fremdvergebene Modelle beschleunigen sich durch integrierte Lösungen

Die fremdvergebene Dienstleistungserbringung erfasste 2025 64,88 % des Marktanteils im Facility-Management-Markt der VAE, da Unternehmen Fachwissen, KPI-verknüpfte Verträge und CAPEX-zu-OPEX-Umwandlungen suchten. Integriertes Facility Management ist die am schnellsten wachsende Gruppe innerhalb der fremdvergebenen Angebote, mit einer CAGR von 12,21 %, da Entscheidungsträger einzelne und gebündelte Engagements in Partnerschaften aus einer Hand konsolidieren. Imdaads SAP-gestützte Außendienstplattform speist Live-Anlagendaten sowohl in Client-Dashboards als auch in sein Maximo-CMMS ein, verbessert die mittlere Reparaturzeitmetriken und stützt mehrjährige Vertragsverlängerungen. Die Eigenleistung bleibt in unternehmenskritischen Standorten wie Verteidigung, ausgewählten Gesundheitseinrichtungen und Rechenzentren unverzichtbar, wo regulatorische oder Vertraulichkeitserfordernisse eine direkte Kontrolle verlangen. Dennoch gewinnen hybride Steuerungsmodelle an Beliebtheit, die Vor-Ort-Aufsicht mit fremdvergebener Arbeit und Analyseplattformen kombinieren, die die Transparenz der Betriebsausgaben erhöhen.

Technologieakzeptanz differenziert führende fremdvergebene Anbieter: Enovas KI-gestützte Chatbots, Farneks Computer-Vision-Sicherheitssuite und EFS' vorausschauende HVAC-Analytik erhöhen schrittweise die Leistungsmaßstäbe im Facility-Management-Markt der VAE. Da ESG-Offenlegungsregeln sich verschärfen, betrachten Kunden Drittanbieter als Partner zur Risikomilderung, die in der Lage sind, Gas-, Wasser- und Stromberichte in prüffähige Formate zu zentralisieren, die mit nationalen Klimarahmen abgestimmt sind. Dieser Trend wird voraussichtlich in längere Vertragslaufzeiten und ergebnisbasierte Zahlungsstrukturen münden, die gegen Energieintensitäts- und Wartungseffizienzmaßstäbe kalibriert sind.

Nach Endnutzerbranche: Gesundheitswesen übertrifft Gewerbe trotz Anteilsgefälle

Gewerbliche Immobilien, einschließlich Bürotürme, Lagerhäuser und Einkaufszentren, repräsentierten 2025 42,96 % des Umsatzes im Facility-Management-Markt der VAE, bedingt durch die Rolle der Emirate als regionales Geschäftszentrum. Majid Al Futtaim allein betreibt 467 Carrefour-Filialen, die rund um die Uhr Kühlung, Lieferkettendock-Steuerung und Kundenfrequenzanalytik benötigen. Das Sektorwachstum moderiert sich jedoch, da hybrides Arbeiten die Büroauslastung verringert und Vermieter dazu veranlasst, SLAs auf flexible Reinigung, dynamische HVAC-Lastverteilung und erlebnisorientierte Servicekennzahlen auszurichten.

Gesundheitseinrichtungen schließen die Lücke mit einer prognostizierten CAGR von 12,28 %, die durch Krankenhausneubauten, Fachkliniken und Telemedizin-Hubs angetrieben wird. PureHealths aggressiver Akquisitionskurs und Burjeels zweistelliger Umsatzanstieg veranschaulichen den Kapitaleinsatz des Sektors und die daraus resultierende Nachfrage nach hochkomplexen Facility-Management-Protokollen, die Sterilität von Operationssälen, Unterdruckirsoliationsräume und redundante Stromversorgungen umfassen. Integrierte Anbieter mit Gesundheits-Submarken nutzen ISO-15189-Kenntnisse und Kompetenzen in der Wartung biomedizinischer Geräte, um Mehrstandortverträge zu sichern. Mit Blick auf die Zukunft werden zunehmende Automatisierung in der Diagnostik-Bildgebung und robotergestützte Chirurgie die Anforderungen an das Integritätsmanagement von Anlagen und cybersicherheitsfähige Gebäudemanagementsysteme intensivieren und eine anhaltende Nachfrage im Facility-Management-Markt der VAE antreiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Dubai und Abu Dhabi zusammen bilden das Fundament des Facility-Management-Marktes der VAE und machen schätzungsweise zwei Drittel des Vertragswertes aus, dank der Konzentration von Hochhausimmobilien, Regierungsgeländen und industriellen Energieanlagen im großen Maßstab. Dubais Stadtentwicklungsplan 2040 kanalisiert Investitionen in 50 Megaprojekte, von Etihad-Rail-Güterverkehrsbahnhöfen bis zur weltweit größten Flughafenerweiterung, die nach der Inbetriebnahme jeweils langfristige Anlagenpflege erfordern. Erhöhte Migrantenzuströme steigern die Belegungsraten und verstärken die Nachfrage nach Wohngemeinschaftsmanagement, Fernkühlungsoptimierung und fortschrittlichen Abfallentsorgungslösungen.

Abu Dhabis Markt wird durch staatliche und verteidigungsbehördliche Verträge sowie durch Industriecluster rund um ADNOC und Emirates Global Aluminium gestützt. Das Pearl-Bewertungssystem des Emirats beschleunigt die Einführung von grünem Bauwesen entsprechenden Facility-Management-Dienstleistungen, die die Nutzungsgesundheit mit Energieintensitätskennzahlen verknüpfen. Bevorstehende Projekte wie die KI-gestützte Aion-Sentia-Stadt und Logistik-Hub-Erweiterungen rund um den Khalifa-Hafen fügen spezialisierte Nischen für Rechenzentrums- und Lagerautomatisierungsexpertise hinzu. Zusammen setzen die beiden Emirate Technologie- und Compliance-Maßstäbe, die anschließend in Sharjah, Ajman, Ras al-Khaimah und Fujairah übernommen werden und schrittweise das Basisniveau der Dienstleistungserbringung landesweit anheben.

Sharjah und die Nördlichen Emirate bilden die aufkommende Frontier, unterstützt durch Ausgaben für städtische Einrichtungen, die mehr als die Hälfte des Bundesbudgets 2024 überstiegen [U.AE]. Bee'ahs KI-gestütztes „Büro der Zukunft” demonstriert den Appetit auf hochentwickeltes Facility Management selbst in sekundären Städten, indem es intelligente Beleuchtung, Reinigungsroboter und Echtzeit-Kohlenstoff-Dashboards unter einem BMS vereint. Das künftige Wachstum in diesen Emiraten wird auf Logistikkorridore, Freizonen-Lagerhäuser und Entsalzungsanlagen im Versorgungsmaßstab zurückgreifen, die gemeinsam die geografische Verbreitung des Facility-Management-Marktes der VAE ausweiten.

Wettbewerbslandschaft

Der Facility-Management-Markt der VAE ist stark fragmentiert, mit mehr als 50 aktiven mittelgroßen bis großen Anbietern in Hard- und Soft-Service-Bereichen. Marktführer EFS, Imdaad und Farnek nutzen IoT-Dashboards, mobile Außendienstanwendungen und branchenspezifische Zusatzleistungen, um ihren Marktanteil zu verteidigen. Imdaads aufeinanderfolgende Auszeichnungen der Dubai Municipality unterstreichen Skalierungsvorteile bei öffentlichen Ausschreibungen. Farneks Einführung einer Veranstaltungsbrancheneinheit im Januar 2025 zeigt die Diversifizierung in margenstarke Vertikale, während die Expansion seiner Hospitality-Abteilung eine geschickte Portfoliobalancierung verdeutlicht.

Disruptoren konzentrieren sich auf technologiezentrierte Wertangebote. Enovas AIEVA-Chatbot verkürzt Kundenreaktionszeiten und beschleunigt die Problemlösung durch Large-Language-Model-Triage, während Sercos Übernahme der Nachhaltigkeitsberatung Climatize ESG-orientierte Servicekomponenten vertieft. Konsolidierungstrends sind ebenfalls im Catering-Subsegment erkennbar, wo ADNHs Kauf von Food Nation es ermöglicht, Facility Management in Bildungskundschaft weiterzuverkaufen. Es ist mit zunehmendem M&A zu rechnen, da Anbieter geografische Abdeckung, Zertifizierungen und Spezialtalent in Rechenzentrum- und Gesundheitsnischen anstreben.

Insgesamt werden integrierte Facility-Management-Fähigkeiten und nachweisbare ESG-Expertise zu den Differenzierungsmerkmalen, die Premiumpreise und mehrjährige Vertragsverlängerungen erzielen. Anbieter ohne IoT-gestützte Plattformen riskieren die Degradierung in die Kategorie der kommoditisierten Arbeitsleistungen, da Kunden Partner bevorzugen, die datengestützte Leistungsberichte in Übereinstimmung mit den Offenlegungspflichten des VAE-Klimagesetzes liefern.

Führende Unternehmen der Facility-Management-Branche in den Vereinigten Arabischen Emiraten

EFS Facilities Services Group

Imdaad LLC

Farnek Services LLC

Enova Facilities Management Services LLC

Marafeq Facilities Management LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Farnek lancierte einen dedizierten Dienstleistungsanbieter für den VAE-Veranstaltungssektor

- Januar 2025: ADNH Catering erwarb Food Nation Catering Services zur Versorgung von mehr als 70.000 Schülern

- Dezember 2024: ADNH Catering vereinbarte, seinen Anteil an Compass Arabia auf 50 % zu erhöhen

- November 2024: Empower unterzeichnete 18 Verträge, die 21.640 RT Fernkühlungskapazität hinzufügen

- Oktober 2024: Enova führte AIEVA ein, einen KI-gestützten virtuellen Assistenten auf Basis von Google Cloud

Berichtsumfang des Facility-Management-Marktes der Vereinigten Arabischen Emirate

Facility Management (FM) umfasst mehrere Disziplinen, die die Effizienz und Produktivität von Organisationen beeinflussen, einschließlich des Managements von Gebäudeinstandhaltung, Versorgungseinrichtungen, Wartungsbetrieb, Abfalldienstleistungen und Sicherheit.

Der Facility-Management-Markt der VAE ist segmentiert nach Dienstleistungen (Hard Services und Soft Services), Typ (Eigenleistung und Fremdvergabe (Einzel-, Bündel- und integriertes FM)), Endnutzer (Gewerbe und Einzelhandel, Fertigung und Industrie, Regierung, Infrastruktur und öffentliche Einrichtungen sowie institutionell) und Städte (Abu Dhabi, Dubai und Rest der Vereinigten Arabischen Emirate). Die Marktgrößen und -prognosen werden in Wert (USD) für alle oben genannten Segmente angegeben.

| Hard Services | Anlagenmanagement |

| MEP- und HVAC-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-FM-Dienstleistungen | |

| Soft Services | Bürounterstützung und Sicherheit |

| Reinigungsdienstleistungen | |

| Cateringdienstleistungen | |

| Sonstige Soft-FM-Dienstleistungen |

| Eigenleistung | |

| Fremdvergabe | Einzel-FM |

| Bündel-FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhäuser usw.) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionen und öffentliche Infrastruktur (Regierung, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienwohnungen, Unterhaltung, Sport und Freizeit) |

| Nach Servicetyp | Hard Services | Anlagenmanagement |

| MEP- und HVAC-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-FM-Dienstleistungen | ||

| Soft Services | Bürounterstützung und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Cateringdienstleistungen | ||

| Sonstige Soft-FM-Dienstleistungen | ||

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzel-FM | |

| Bündel-FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhäuser usw.) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionen und öffentliche Infrastruktur (Regierung, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienwohnungen, Unterhaltung, Sport und Freizeit) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Facility-Management-Markt der VAE im Jahr 2026?

Die Größe des Facility-Management-Markts der Vereinigten Arabischen Emirate wird im Jahr 2026 auf 23,59 Milliarden USD geschätzt und soll bis 2031 mit einer CAGR von 12,99 % wachsen.

Welches Servicesegment dominiert derzeit den Umsatz?

Hard Services, einschließlich MEP, Brandschutz und Anlagenmanagement, machen 60,92 % des Umsatzes im Jahr 2025 aus.

Warum ist das Gesundheitswesen die am schnellsten wachsende Endnutzerbranche?

Akquisitionen durch PureHealth und die Expansion von Burjeel Medical City steigern die Krankenhausfläche und treiben spezialisierte Facility-Management-Anforderungen voran, was eine CAGR von 12,28 % unterstützt.

Welcher regulatorische Trend prägt Facility-Management-Verträge?

Das Bundesgesetzesdekret 11 von 2024 schreibt die Emissionsüberwachung und hohe Bußgelder bei Nichteinhaltung vor, was die Nachhaltigkeitsberichterstattung zu einer zentralen Vertragsanforderung macht.

Wie beeinflussen Technologieplattformen die Vergabe von Verträgen?

IoT-gestützte Plattformen und KI-Analytik verkürzen Wartungszyklen und liefern Echtzeit-Leistungsdaten – Merkmale, die zunehmend die Bewertung von Ausschreibungen und Vertragsverlängerungen beeinflussen.

Entwickelt sich der Markt in Richtung fremdvergebener oder eigengeleisteter Verwaltung?

Fremdvergebene integrierte Lösungen halten 64,88 % des Marktanteils und wachsen schneller als die Eigenleistung, da Unternehmen Kostenoptimierung und einheitliche Verantwortung suchen.

Seite zuletzt aktualisiert am: